← Retour aux cours BTS Assurance

En résumé

| 🚗 Section | 🧾 Contenu |

|---|---|

| Objectif de l’assurance auto | Protéger le conducteur et les tiers en cas de sinistre |

| Formules principales | Tiers, Tiers renforcé, Tous risques |

| Garanties courantes | Responsabilité civile, bris de glace, vol, incendie, dommages tous accidents |

| Bonus-Malus | Système de réduction ou majoration des cotisations selon le comportement au volant |

| Garanties optionnelles | Protection juridique, assistance 0 km, garantie conducteur, objets transportés |

| Exclusions importantes | Alcool, permis invalide, fausses déclarations, usage non conforme, fraude |

| Cas pratiques | Exemples concrets : accident au tiers, incendie, bris de glace, vol d’objets |

| Choisir sa formule | Comparer les besoins réels et les offres grâce à un comparateur |

| Démarches en cas de sinistre | Sécuriser, constat, déclaration rapide, justificatifs, expertise, indemnisation |

| FAQ | Réponses aux questions fréquentes : tiers vs tous risques, bonus-malus, garanties utiles |

L’assurance auto occupe une place essentielle dans la vie quotidienne des conducteurs français. Obligatoire pour tout véhicule terrestre à moteur, elle constitue une protection financière et juridique indispensable en cas d’accident, de vol ou de dommages. Entre les différentes formules de garanties, les options complémentaires et le système de bonus-malus, il n’est pas toujours simple de s’y retrouver.

Dans cet article, nous allons passer en revue les bases essentielles de l’assurance automobile : son objectif, les principales formules, les garanties clés, ainsi que les bonnes pratiques pour choisir le contrat le plus adapté à votre profil. Que vous soyez jeune conducteur, étudiant en assurance ou simplement curieux de mieux comprendre votre contrat, ce guide vous donnera une vision claire et structurée pour maîtriser les fondamentaux.

À quoi sert l’assurance auto ?

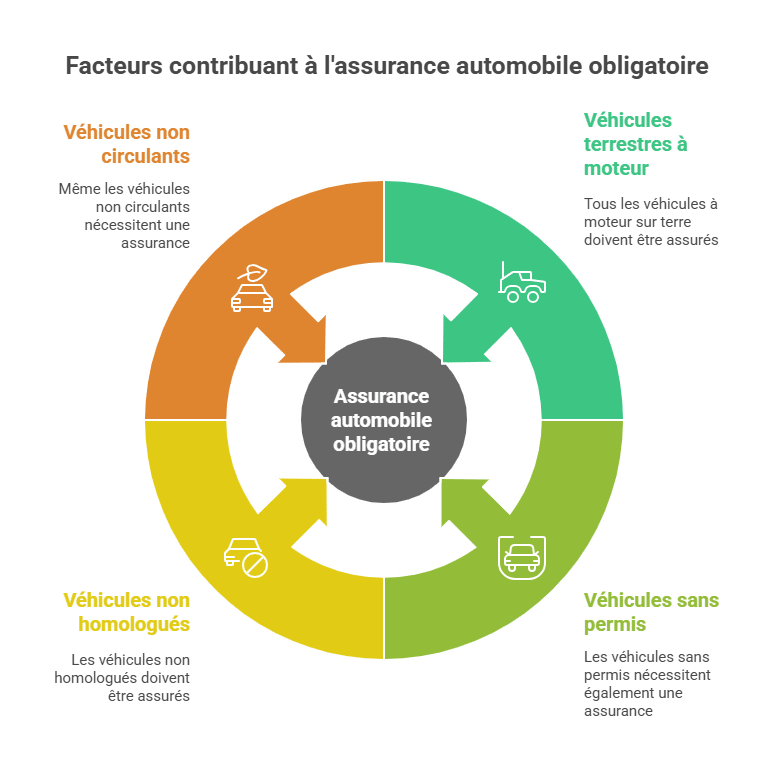

L’assurance est omniprésente dans la vie quotidienne des Français. L’assurance automobile est une garantie qui permet d’être couvert en cas de sinistre. Dans bien des situations, une assurance Auto vous aide à faire face aux difficultés. Il existe une obligation d’assurer tous les véhicules terrestres à moteur, les voitures particulières comme:

- les utilitaires,

- les deux et trois roues,

- motos et scooters,

- les Quads,

- même les tondeuses auto portées.

Cette obligation s’étend aux véhicules:

- sans permis,

- aux deux ou trois roues non homologuées (mini-motos),

- ainsi qu’aux véhicules qui ne circulent pas. Comme les véhicules de collection.

De quoi se compose un contrat d’assurance auto ?

Dans la plupart des compagnies, nous retrouvons 3 formules de garanties :

La formule au tiers :

la garantie que tout conducteur doit avoir, est la garantie Responsabilité civile. Cette garantie couvre les dommages, que le ou les conducteurs du véhicule pourraient causer à autrui. Les dommages peuvent être à un piéton, ou à un autre véhicule ou sur le passager de la voiture.

Cette formule contient aussi une garantie défense et recours. Cette garantie permet de couvrir une partie des frais judiciaire en cas de litige. La garantie défense et recours intervient seulement avec le contrat auquel elle se rattache.

Par exemple, si on possède une garantie défense et recours avec un contrat auto, elle interviendra seulement pour les litiges liés à ce contrat.

La formule au tiers permet de payer le minimum de cotisation d’assurance. Les assureurs recommandent cette assurance pour les jeunes conducteurs ayant des voitures anciennes. Qui dit cotisation faible dit peu de garantie.

La formule au tiers renforcée :

Cette formule contient les deux mêmes garanties que les formules au tiers. Les garantis incendies, bris de glace et vol viennent se rajouter.

Les garantis incendies et vol, vont indemniser l’assuré à hauteur de la valeur de son véhicule au jour de l’incendie ou du vol. Cette valeur s’appelle la valeur vénale, elle correspond à la valeur du véhicule sur le marché de l’occasion.

Elle dépend essentiellement de l’ancienneté du véhicule et de son kilométrage. Les experts qui sont chargés de fixer la valeur vénale se fondent sur la « cote Argus ». Elle sert de référence aux professionnels du secteur de l’automobile.

Attention pour les voitures de plus de 30 ans qui ne sont pas des voitures de collection, car elles ne sont plus cotées à l’argus, l’expert ne pourra pas se référer à l’argus. L’expert s’appuiera avec la central pour prendre connaissance du marché de l’occasion sur ce type de véhicule.

Voici quelques exemples de voiture de plus de 30 ans qui ne sont plus cotés à l’argus : BX Citroën, une Renault 25.

La garantie bris de glace

La garantie bris de glace permet de couvrir les bris ou le remplacement de votre pare prise. Cette garantie n’est pas extrêmement chère et elle disponible dès la formule au tiers renforcé. Veillez à bien vérifier si votre contrat couvre les rétroviseurs avec leurs miroirs ainsi que les toits panoramiques, car certains assureurs ne prennent pas en charge ces éléments. La garantie bris de glace est souvent proposée avec une franchise de 0 €.

Lors d’un remplacement de pare prise, il est possible qu’il y ait une franchise qui sera à votre charge. En revanche les réparations dans un centre agréé par votre assureur, vous n’aurez aucuns frais à prévoir. Il faudra seulement remplir certaines conditions, l’impact devra être plus petit qu’une pièce de 2 € et il ne devra pas être dans le champ de vision.

L’indemnisation n’est jamais immédiate : le délai pour que la perte soit définitivement actée est précisé dans le contrat avec généralement un délai d’un mois.

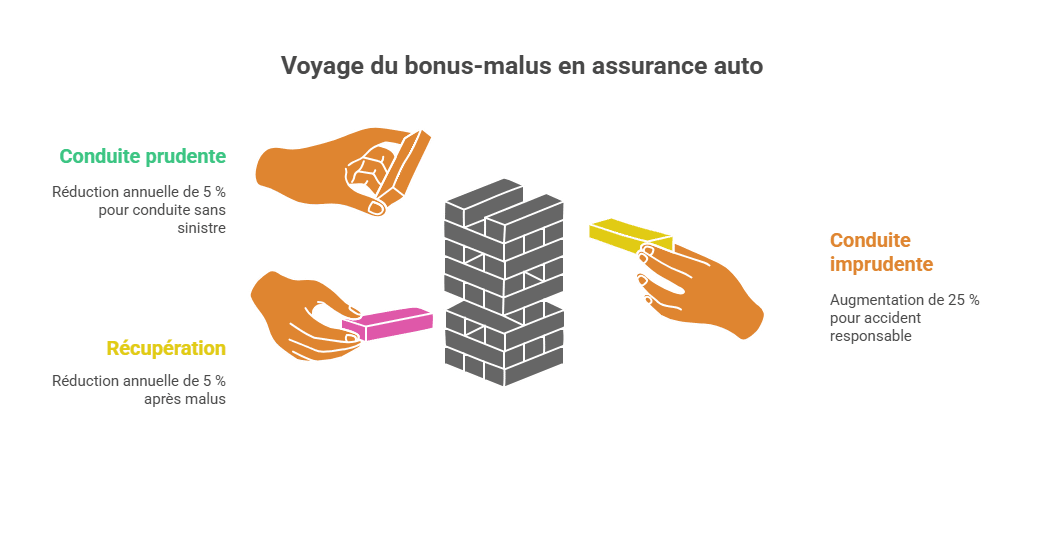

📊 Le système Bonus-Malus en assurance auto

Le système bonus-malus est l’un des éléments les plus déterminants dans la tarification de votre assurance automobile. Il s’agit d’un mécanisme de réduction ou de majoration appliqué sur votre prime annuelle, en fonction de votre comportement au volant au cours de l’année écoulée.

➕ Le bonus : une récompense pour la bonne conduite

Chaque année sans sinistre responsable entraîne une réduction de 5 % de votre prime, calculée sur le coefficient en cours. Le coefficient de départ est de 1,00, et le bonus peut descendre jusqu’à 0,50, soit 50 % de réduction maximale sur la prime.

Exemple :

-

1re année sans sinistre → coefficient 0,95

-

5e année sans sinistre → coefficient 0,77

-

13 ans sans sinistre → coefficient 0,50 (maximum légal)

➖ Le malus : une pénalité en cas d’accident responsable

Chaque sinistre responsable entraîne une majoration de 25 % du coefficient. Le coefficient peut monter jusqu’à 3,50, ce qui peut plus que tripler le montant de la prime.

-

Un sinistre responsable avec un coefficient à 1,00 → passe à 1,25

-

Deux sinistres dans l’année → coefficient multiplié par 1,25 deux fois

🔄 Retour au bonus après malus

En l’absence de nouveaux sinistres, le coefficient redescend de 5 % par an après l’application d’un malus. Au bout de 2 ans sans sinistre, le malus est effacé (retour à 1,00).

📌 Exemple d’évolution

| Année | Sinistres responsables | Coefficient appliqué | Effet sur la prime |

|---|---|---|---|

| 1 | 0 | 1,00 → 0,95 | -5 % |

| 2 | 0 | 0,95 → 0,90 | -5 % supplémentaire |

| 3 | 1 | 0,90 → 1,125 | +25 % |

| 4 | 0 | 1,125 → 1,06875 | baisse progressive |

| 5 | 0 | 1,06875 → 1,0153 | retour progressif vers 1,00 |

👉 Pour les jeunes conducteurs, le bonus-malus peut faire varier fortement le prix de l’assurance au fil des années. Il est donc essentiel d’adopter une conduite prudente dès le départ.

Les frais de récupération avec l’accord de votre assureur

Les frais de remise en état avec une expertise et dans la limite de la valeur vénale

Pour que la garantie vol s’enclenche en cas de tentative de vol, il faut que l’assuré puisse apporter des preuves matérielles de la tentative de vol (serrure forcée, vitres brisées, antivol démonté, éventuellement témoignages, etc.) seul le montant de la remise en état est indemnisé.

– Dans le cas où le véhicule est trouvé après la période de 1 mois, le propriétaire peut abandonner ou décider de racheter le véhicule à l’assureur en remboursant les sommes perçues.

– L’assureur peut exiger à l’assuré d’installer une balise GPS pour permettre de la retrouver plus facilement. Pour les voitures ayant un prix de plus de 70 000 €, l’assureur exigera toujours l’installation de cette balise.

– Attention à la fausse déclaration que beaucoup de personnes font pour payer quelques euros de moins leur prime d’assurance. Si lors de souscription vous avez déclaré que votre véhicule dormait dans un box fermé et qu’au moment du sinistre votre voiture était garée dans la rue devant chez vous.

– Il faut savoir qu’a moins d’avoir souscrit la garantie exprès, les objets de valeur ne sont pas indemnisés. Il faut aussi savoir que certaines parties de la voiture ne sont pas garanties comme la batterie par exemple.

En cas de sinistre, votre bonus ne bougera pas cependant les assureurs vont se rattraper sur votre prime, donc ils vont l’augmenter.

L’assurance tous risque permet de garantir les dommages que vous provoquez.

La formule tous risque :

Cette formule comprend les mêmes garanties que la formule tiers renforcée auxquelles on a rajouté, la garantie dommage tous accident et le remplacement à neuf 24 ou 36 mois.

La garantie dommage tous accidents prendra en charge les dommages même si vous êtes responsable. Par exemple un cas typique, vous entrez en collision avec une borne rétractable, vous avez le pare choc endommagée. L’assurance interviendra pour le montant des dommages supérieurs à la franchise. Par exemple, vous avez une franchise de 150 € et le montant des dommages est 300 €. L’assurance prendra en charge 150 € des 300 € du montant total des dommages. Les 150 € restants, correspondants à la franchise seront à votre charge.

La garantie remplacement à neuf

La garantie remplacement à neuf est disponible pour les véhicules neufs ou qui ont été mis en circulation il moins de 24 ou 36 mois, ce délai peut être différent selon les compagnies. C’est-à-dire qu’après un vol ou destruction totale du véhicule, l’assuré aura le choix de :

- Remplacer la voiture sinistrée par un véhicule neuf de la même valeur ;

- Ou, rembourser le prix d’achat de la voiture.

Pour savoir comment déterminer le droit à indemnisation dans un sinistre, vous pouvez cliquer ici.

Si vous voulez en savoir sur le déroulement d’une gestion de sinistre en auto, vous pouvez cliquer ici.

Vous avez désormais les bases de l’assurance auto.

Merci d’avoir lu cet article, n’oubliez pas que vous avez la possibilité de recevoir des questionnaires de révision en appuyant sur le bouton ci-dessous.

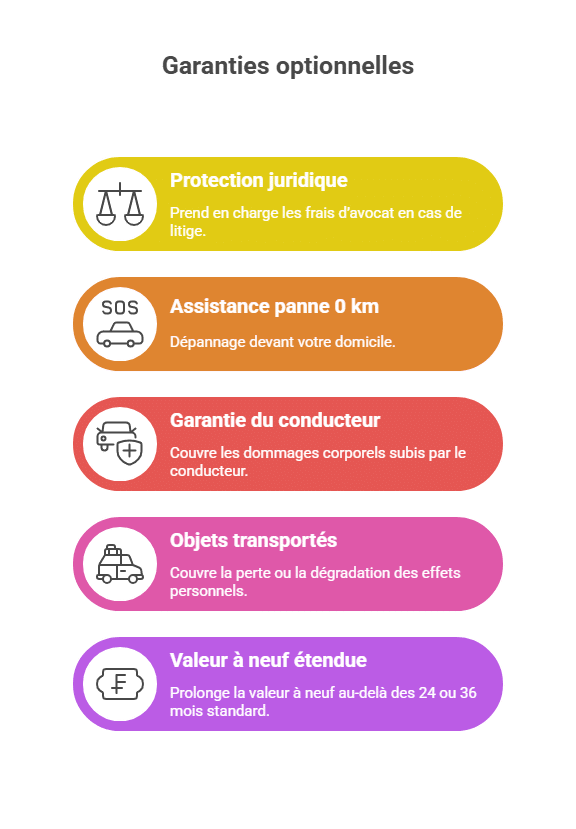

Garanties optionnelles

🧾 Garanties optionnelles à connaître

En complément des formules de base, les compagnies d’assurance proposent souvent des garanties optionnelles. Elles permettent d’adapter le contrat aux besoins spécifiques de chaque conducteur.

🧑⚖️ Protection juridique

Cette garantie prend en charge les frais d’avocat, d’expertise ou de procédure en cas de litige (par exemple après un accident ou une contestation de responsabilité). Elle offre une assistance juridique précieuse, notamment en cas de différend avec un tiers ou avec une administration.

🚐 Assistance panne 0 km

Contrairement à l’assistance classique, qui n’intervient qu’à partir d’un certain périmètre, cette option permet une dépannage devant votre domicile. Elle est très utile pour les véhicules anciens ou en cas d’immobilisation imprévue.

🚑 Garantie du conducteur

Souvent négligée, cette garantie couvre les dommages corporels subis par le conducteur, qui ne sont pas pris en charge par la responsabilité civile. Elle peut inclure une indemnisation en cas d’invalidité ou de décès.

💼 Objets transportés

Elle couvre la perte ou la dégradation des effets personnels laissés dans la voiture (ordinateur, sac, valise…), à condition qu’ils soient correctement sécurisés.

🆕 Valeur à neuf étendue

Certaines compagnies permettent de prolonger la valeur à neuf au-delà des 24 ou 36 mois standard. Cela permet, en cas de sinistre total, d’obtenir une indemnisation équivalente au prix d’achat initial du véhicule, même plusieurs années après.

👉 Ces options sont particulièrement intéressantes pour les conducteurs fréquents, les familles ou les propriétaires de véhicules récents.

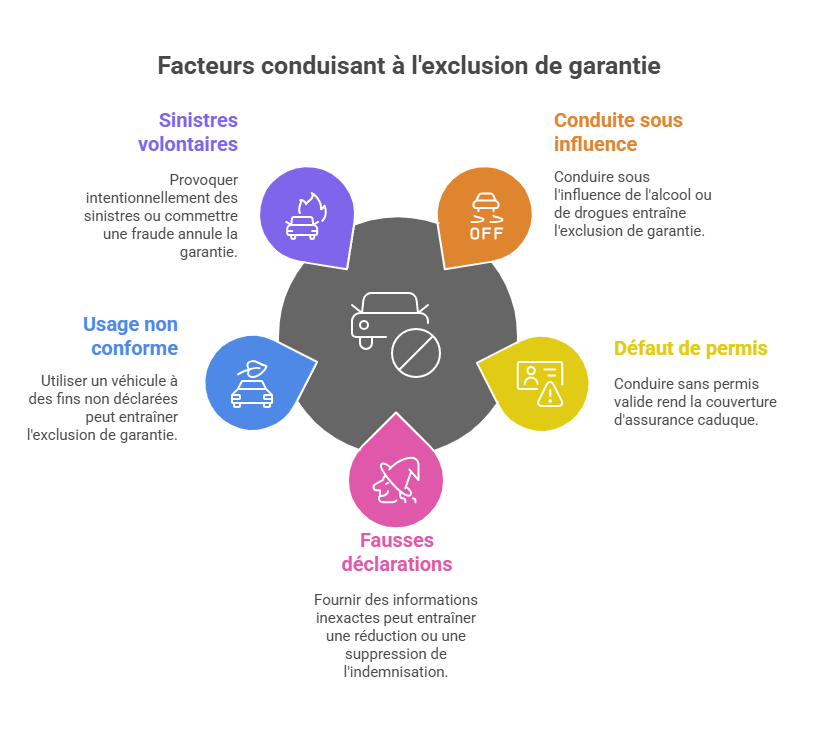

Exclusions de garantie

⚠️ Les exclusions de garantie à bien comprendre

Les contrats d’assurance auto ne couvrent pas toutes les situations. Certaines exclusions légales ou contractuelles entraînent une absence totale de prise en charge, même si vous êtes assuré.

🚫 Conduite sous l’emprise d’alcool ou de stupéfiants

C’est une exclusion automatique : aucun remboursement n’est prévu si le conducteur est en infraction.

🚗 Défaut ou retrait de permis

L’assurance devient caduque si le conducteur impliqué ne possède pas un permis valide au moment du sinistre.

📝 Fausses déclarations

Par exemple, déclarer que le véhicule dort dans un garage fermé alors qu’il est stationné dans la rue peut entraîner une réduction ou suppression d’indemnisation.

💼 Usage non conforme

Utiliser un véhicule déclaré pour usage “personnel” dans un cadre professionnel sans en informer l’assureur peut être considéré comme une fausse déclaration.

🔥 Sinistres volontaires ou fraude

Toute tentative de fraude ou sinistre provoqué volontairement entraîne une annulation pure et simple de la garantie, voire des poursuites.

👉 Lire attentivement les conditions générales est indispensable pour éviter les mauvaises surprises en cas de sinistre.

Cas pratiques / Exemples concrets

🧪 Cas pratiques pour bien comprendre

Pour rendre la théorie plus concrète, voici des exemples typiques qui illustrent les différences entre les formules :

🚗 Accident responsable au tiers

Un conducteur heurte une borne en stationnement. Sa formule “au tiers” couvre uniquement les dommages causés à autrui → aucune prise en charge pour son véhicule.

🔥 Incendie avec tiers renforcé

Un véhicule est incendié sur un parking. Avec la formule “tiers renforcé”, l’assurance indemnise la perte sur la base de la valeur vénale au jour du sinistre.

🧊 Bris de glace

Un impact inférieur à une pièce de 2 € sur le pare-brise est réparé gratuitement dans un centre agréé, sans franchise.

🧍♂️ Garantie conducteur

Le conducteur seul blessé dans un accident responsable ne sera indemnisé que s’il a souscrit la garantie conducteur.

💼 Objets volés dans la voiture

Un sac oublié sur le siège est volé. Sans garantie “objets transportés”, aucune indemnisation n’est prévue.

👉 Ces scénarios concrets sont particulièrement utiles pour les étudiants BTS Assurance, car ils sont proches des cas pratiques d’examen.

Comment choisir parmi les différentes formules d’assurance auto ?

On le voit, bien le monde de l’assurance auto est assez complexe. En effet, les offres peuvent être très différentes d’une compagnie d’assurance à l’autre, ce qui laisse plus d’un automobiliste perplexe. Entre formule au tiers, assurance tous risques et options, on peut comprendre que le choix soit difficile. Heureusement, il existe une solution simple pour choisir une assurance pour son véhicule.

Le comparateur d’assurance, un allié essentiel pour choisir la bonne formule

Pour faire assurer un premier véhicule ou au moment de renouveler le contrat d’assurance d’une voiture que vous possédez déjà, il est bon de se pencher sur les différents choix qui s’offrent à vous. En effet, selon votre situation, il existe différentes formules ou packs parmi lesquels vous devrez choisir. Toutefois, avant de prendre votre décision, ayez toujours le réflexe de comparer les différentes propositions en présence.

Pour être efficace, dans votre recherche du meilleur contrat d’assurance auto, soyez rigoureux. Tout d’abord, faites un état des lieux de vos besoins réels en matière d’assurance. Si vous roulez peu, il sera sans doute plus avantageux de souscrire un contrat d’assurance spécifique pour petit rouleur, par exemple. Cela vous permettra de réduire le tarif de votre prime d’assurance.

Ensuite, utilisez un comparateur d’assurances en ligne, c’est simple et rapide. Une liste des assureurs les mieux placés sur votre requête apparaît en quelques instants.

Des économies à la clé

Pour tout savoir sur les différentes assurances auto qui existent sur le marché, consultez sans hésiter un site spécialisé dans la comparaison des produits d’assurance auto. C’est le cas du site Les Furets, par exemple. Ce site, bien connu, décortique pour vous les propositions des différents assureurs afin de vous permettre de comparer leurs offres à garanties égales. Ainsi, vous pourrez opter pour le contrat d’assurance le moins cher en bénéficiant de la même couverture que celle d’un concurrent plus cher.

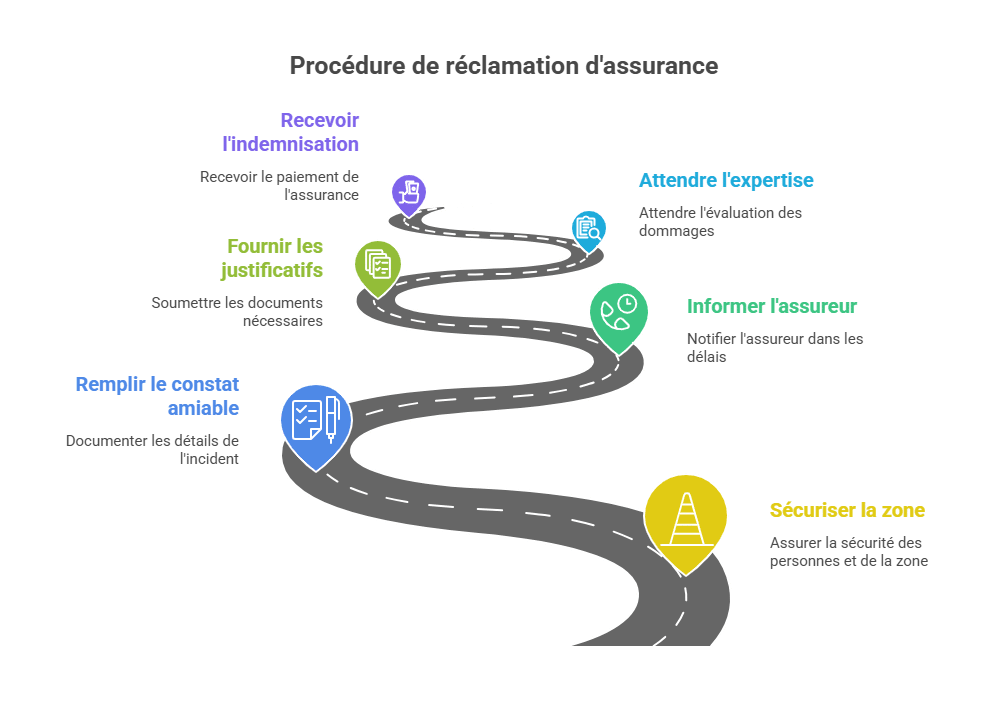

Démarches en cas de sinistre

📝 Démarches à suivre en cas de sinistre

En cas d’accident ou de vol, il est crucial de suivre une procédure rigoureuse pour que votre indemnisation se déroule sans problème :

-

🚨 Sécuriser la zone : baliser, protéger les personnes, appeler les secours si nécessaire.

-

📄 Remplir le constat amiable immédiatement, de façon précise et lisible.

-

📞 Informer l’assureur dans les 5 jours ouvrés (2 jours en cas de vol ou vandalisme).

-

📚 Fournir tous les justificatifs : constat, photos, devis, factures, dépôt de plainte…

-

🧑🔧 Attendre l’expertise si nécessaire (notamment en cas de dommages importants).

-

💰 Recevoir l’indemnisation selon les garanties prévues et la valeur vénale du véhicule.

👉 Un non-respect des délais peut entraîner une réduction voire un refus d’indemnisation. Mieux vaut agir rapidement.

🏁 Conclusion

L’assurance auto n’est pas qu’une obligation légale : c’est une véritable sécurité au quotidien. Bien comprendre les différences entre les formules, connaître les garanties incluses ou optionnelles, et anticiper le fonctionnement du bonus-malus permet de faire des choix éclairés et d’éviter les mauvaises surprises en cas de sinistre.

Avant de signer un contrat, prenez le temps de comparer les offres, d’évaluer vos besoins réels et de lire attentivement les conditions générales. Une bonne préparation vous permettra de bénéficier d’une couverture optimale tout en maîtrisant votre budget.

👉 Pour aller plus loin, vous pouvez consulter nos autres articles ou télécharger gratuitement nos quiz de révision pour tester vos connaissances en assurance auto.

❓ FAQ sur l’assurance auto

Quelle est la différence entre assurance au tiers et tous risques ?

→ L’assurance au tiers couvre uniquement les dommages causés à autrui, tandis que la tous risques prend aussi en charge les dommages sur votre véhicule, même en cas de responsabilité.

Est-il obligatoire d’assurer une voiture qui ne roule pas ?

→ Oui, tout véhicule terrestre à moteur doit être assuré au minimum au tiers, même s’il est stationné sur une propriété privée.

Comment fonctionne le bonus-malus ?

→ Le bonus diminue la prime chaque année sans sinistre responsable ; le malus l’augmente en cas d’accident responsable.

Quelles garanties sont utiles pour un jeune conducteur ?

→ Formule au tiers renforcé + garantie conducteur + assistance panne 0 km pour une protection équilibrée à moindre coût.

🚗 Assurance Auto — Articles liés

🔧 Protégez votre véhicule contre les pannes mécaniques

La garantie panne mécanique couvre les réparations imprévues après la garantie constructeur. Obtenez un devis personnalisé en 2 minutes.

Obtenir un devis gratuit →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.