Resumidamente

| 🚗 Seção | 🧾 Conteúdo |

|---|---|

| Objetivo do seguro de carro | Proteger o Condutor e os terceiros em caso de sinistro |

| Principais opções | Responsabilidade civil, Responsabilidade reforçada, Tudo risco |

| Coberturas comuns | Responsabilidade civil, quebra de vidros, furto, incêndio, danos por acidentes gerais |

| Bônus-Malus | Sistema de redução ou majoração das cotizações conforme o comportamento ao volante |

| Coberturas opcionais | Proteção jurídica, assistência 0 km, garantia do condutor, objetos transportados |

| Exclusões importantes | Álcool, portador de permissão inválida, declarações falsas, uso não autorizado, fraude |

| Casos práticos | Exemplos concretos: acidente com terceiro, incêndio, quebra de vidro, roubo de objetos |

| Escolhendo sua fórmula | Compare as necessidades reais e as ofertas por meio de um comparador |

| Procedimentos em caso de sinistro | Segurança, acordo de vistoria, declaração rápida, documentos comprobatórios, perícia, indenização |

| FAQ | Respostas às perguntas frequentes: terceiro vs tudo risco, bônus-malus, coberturas úteis |

O seguro de carro ocupa uma posição essencial na vida cotidiana dos motoristas franceses. Obrigatório para qualquer veículo terrestre motorizado, constitui uma proteção financeira e jurídica indispensável em caso de acidente, roubo ou danos. Entre as diferentes formas de garantias, as opções complementares e o sistema de bônus-malus, nem sempre é fácil se orientar.

Neste artigo, vamos revisar os princípios essenciais do seguro de automóveis: seu objetivo, as principais fórmulas, as garantias-chave, assim como melhores práticas para escolher o contrato mais adequado ao seu perfil. Seja você um jovem condutor, estudante de seguros ou apenas curioso para entender melhor seu contrato, este guia oferecerá uma visão clara e estruturada para dominar os fundamentos.

Para que serve o seguro de carro ?

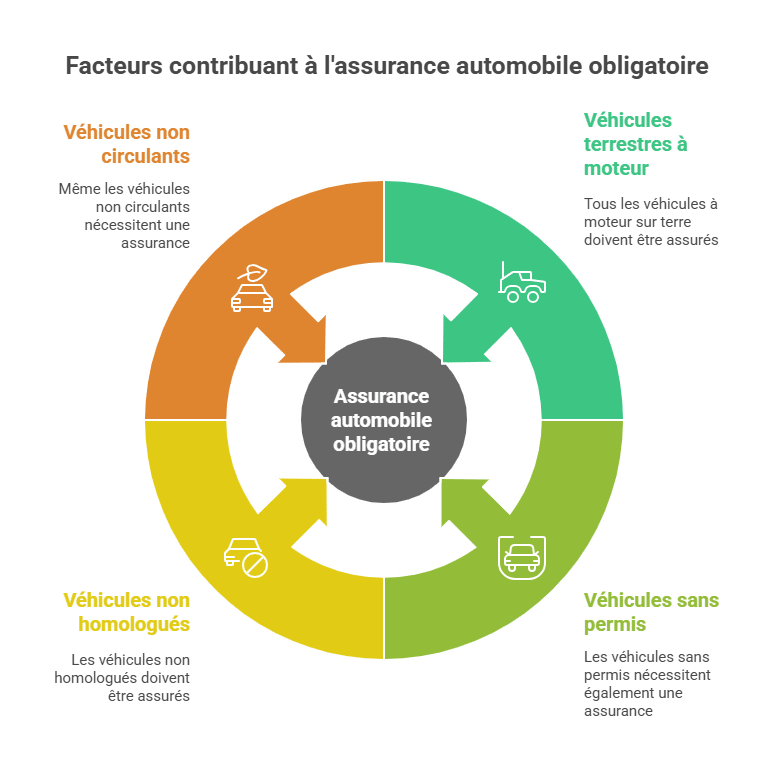

O seguro está presente na vida cotidiana dos franceses. O seguro de automóvel é uma garantia que permite estar coberto em caso de sinistro. Em muitas situações, um seguro auto ajuda a enfrentar dificuldades. Existe uma obrigação de assegurar todos os veículos terrestres motorizados, como:

- veículos utilitários,

- duas e três rodas,

- motos e scooters,

- Quadriciclos,

- até mesmo cortadores de grama autopropulsados.

Essa obrigatoriedade se estende aos veículos:

- sem permissão,

- com duas ou três rodas não homologadas (mini-motos),

- assim como veículos que não circulam. Como veículos de coleção.

Do que se constitui um contrato de seguro de carro ?

Na maioria das companhias, encontramos 3 fórmulas de garantias:

A fórmula de responsabilidade civil :

a garantia que todo condutor deve ter é a garantia de Responsabilidade Civil. Essa garantia cobre os danos que o(s) condutor(es) do veículo possam causar a terceiros. Os danos podem ser a um pedestre, ou a outro veículo ou aos passageiros do carro.

Essa fórmula também inclui uma garantia de defesa e recurso. Essa garantia cobre parte das despesas judiciais em caso de litígio. A garantia defesa e recurso atua apenas com o contrato ao qual está vinculada.

Por exemplo, se você possui uma garantia de defesa e recurso com um contrato de seguro de carro, ela atuará apenas em litígios relacionados a esse contrato.

A fórmula de responsabilidade civil permite pagar o mínimo de cotização de seguro. As seguradoras recomendam esse seguro para jovens condutores com carros antigos. Quem paga menos cotização tem menos garantias.

A fórmula de responsabilidade reforçada :

Essa fórmula inclui as duas mesmas garantias das fórmulas de responsabilidade civil. As garantias de incêndio, quebra de vidro e roubo são acrescentadas.

As garantias de incêndio e roubo indenizam o segurado até o valor do seu veículo no dia do incêndio ou roubo. Esse valor é chamado de valor venal, que corresponde ao valor do veículo no mercado de usados.

Ela depende principalmente da antiguidade do veículo e do seu quilometragem. Os peritos encarregados de determinar o valor venal se baseiam na « cotação Argus ». Ela serve como referência para os profissionais do setor de automóveis.

Tenha cuidado com carros acima de 30 anos que não são carros de coleção, pois eles não são mais cotados na Argus, e o perito não poderá se referir à Argus. O perito usará a central para conhecer o mercado de usados desse tipo de veículo.

Aqui estão alguns exemplos de carros com mais de 30 anos que não são mais cotados na Argus: BX Citroën, uma Renault 25.

A garantia de quebra de vidro

A garantia de quebra de vidro cobre os acidentes ou a substituição do seu para-brisa. Essa garantia não é muito cara e está disponível a partir da fórmula de responsabilidade reforçada. Certifique-se de que seu contrato cobre retrovisores com seus espelhos assim como tetos panorâmicos, pois alguns seguradores não cobrem esses componentes. A garantia de quebra de vidro costuma ser oferecida com franquia de 0 €.

Na substituição de um para-brisa, pode haver uma franquia de sua responsabilidade. Entretanto, para reparos em centros credenciados pelo seu segurador, você não precisará pagar nada. Basta atender a certas condições, o impacto deve ser menor que uma moeda de 2 € e não deve estar na linha de visão.

A indenização nunca é imediata: o prazo para a perda ser definitivamente registrada é especificado no contrato, geralmente um mês.

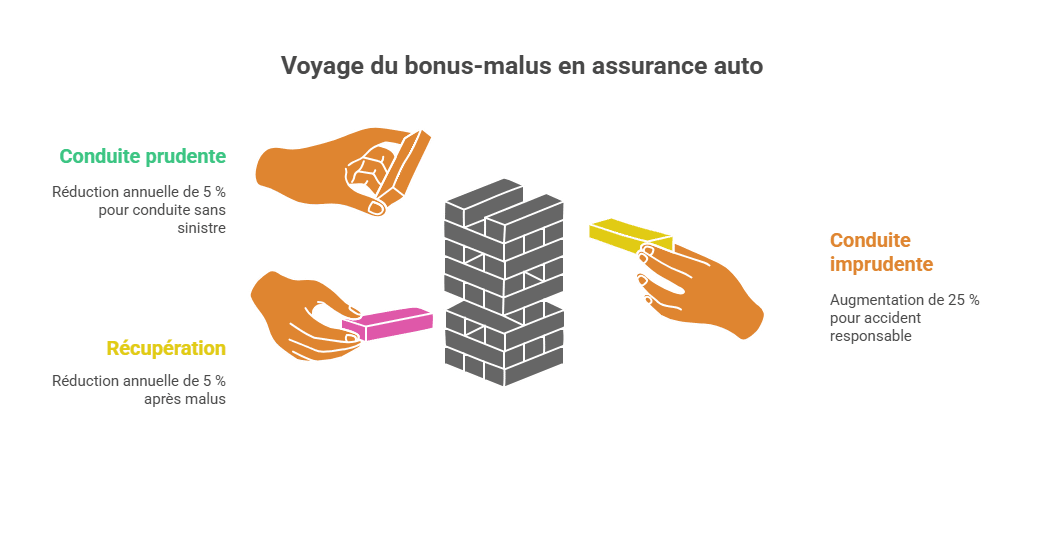

📊 O sistema Bônus-Malus em seguro de carro

O sistema bônus-malus é um dos elementos mais importantes na tarifação do seu seguro de carro. Trata-se de um mecanismo de redução ou majoração aplicada sobre sua cota anual, com base no seu comportamento ao volante durante o ano passado.

➕ O bônus: uma recompensa por uma boa condução

Cada ano sem sinistro responsável resulta em uma redução de 5 % na sua cota, calculada com base no coeficiente atual. O coeficiente inicial é de 1,00, e o bônus pode cair até 0,50, ou seja, redução máxima de 50 % na cota.

Exemplo:

-

1ª ano sem sinistro → coeficiente 0,95

-

5º ano sem sinistro → coeficiente 0,77

-

13 anos sem sinistro → coeficiente 0,50 (máximo legal)

➖ O malus: uma penalidade em caso de acidente responsável

Cada sinistro responsável resulta em uma majoração de 25 % do coeficiente. O coeficiente pode chegar até 3,50, o que pode mais que triplicar o valor da cota.

-

Um sinistro responsável com coeficiente de 1,00 → passa para 1,25

-

Dois sinistros no ano → coeficiente multiplicado por 1,25 duas vezes

🔄 Retorno ao bônus após malus

Na ausência de novos sinistros, o coeficiente desacresce 5 % ao ano após a aplicação de um malus. Após 2 anos sem sinistro, o malus é cancelado (retorno a 1,00).

📌 Exemplo de evolução

| Ano | Sinistros responsáveis | Coeficiente aplicado | Efeito na cota |

|---|---|---|---|

| 1 | 0 | 1,00 → 0,95 | -5 % |

| 2 | 0 | 0,95 → 0,90 | -5 % adicional |

| 3 | 1 | 0,90 → 1,125 | +25 % |

| 4 | 0 | 1,125 → 1,06875 | diminuição progressiva |

| 5 | 0 | 1,06875 → 1,0153 | retorno progressivo a 1,00 |

👉 Para jovens condutores, o sistema bônus-malus pode fazer variar bastante o preço do seguro ao longo dos anos. Portanto, é essencial adotar uma condução cautelosa desde o início.

Custos de recuperação com a aprovação do seu segurador

Custos de reparo com perícia e dentro do limite do valor venal

Para que a garantia de roubo seja ativada em caso de tentativa de furto, o segurado deve apresentar provas materiais da tentativa de furto (fechadura violada, vidros quebrados, antirroubo desmontado, testemunhos, etc.), sendo reembolsado apenas o valor do reparo.

– Caso o veículo seja localizado após o prazo de 1 mês, o proprietário pode abandonar ou decidir comprar o veículo de volta do segurador, reembolsando as quantias recebidas.

– O segurador pode exigir que o segurado instale uma etiqueta GPS para facilitar a localização. Para veículos com preço superior a 70.000 €, o segurador sempre exigirá a instalação dessa etiqueta.

– Cuidado com declarações falsas feitas por muitas pessoas para pagar alguns euros a menos na apólice. Se na contratação você declarou que seu veículo ficava em uma garagem fechada e, no momento do sinistro, seu carro estava estacionado na rua na sua casa.

– É importante saber que, a menos que você tenha contratado a garantia expressa, objetos de valor não são reembolsados. Além disso, certas partes do carro, como a bateria, também não são cobertas.

Em caso de sinistro, seu bônus não será alterado, porém as seguradoras irão reajustar sua apólice, aumentando o valor.

O seguro de cobertura total garante despesas que você causar.

A fórmula de cobertura total:

Essa fórmula inclui as mesmas garantias da fórmula responsabilidade reforçada, acrescentando a garantia de danos por todos os acidentes e a substituição por nova por 24 ou 36 meses.

A garantia de danos por todos os acidentes cobre danos mesmo que você seja responsável. Por exemplo, um caso típico: você colide com uma proteção retrátil e o para-choque fica danificado. O seguro atuará pelo valor dos danos superiores à franquia. Por exemplo, se você tem uma franquia de 150 € e o dano total é de 300 €, o seguro cobrirá 150 €, que corresponde ao valor dos danos. Os outros 150 €, correspondente à franquia, ficará a seu encargo.

A garantia de substituição por nova

A garantia de substituição por nova está disponível para veículos novos ou que tenham sido colocados em circulação há menos de 24 ou 36 meses, esse período pode variar de acordo com as seguradoras. Ou seja, após um roubo ou destruição total do veículo, o segurado poderá escolher entre:

- substituir o carro sinistrado por um novo de valor semelhante;

- ou reembolsar o valor de compra do veículo.

Para saber como determinar seu direito à indenização em um sinistro, clique aqui.

Se desejar saber como funciona o processo de gestão de sinistros em automóveis, clique aqui.

Agora você conhece os princípios básicos do seguro de carro.

Obrigado por ler este artigo, lembre-se que você pode receber questionários de revisão clicando no botão abaixo.

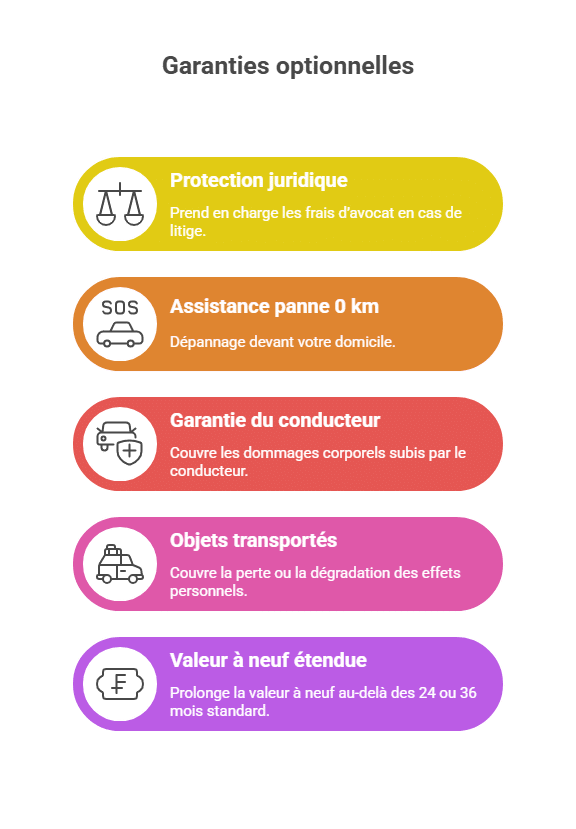

Garantias opcionais

🧾 Garantias opcionais a conhecer

Como complemento às fórmulas básicas, as seguradoras frequentemente oferecem garantias opcionais. Elas permitem adaptar o contrato às necessidades específicas de cada condutor.

🧑⚖️ Proteção jurídica

Essa garantia cobre custos advocatícios, perícias ou procedimentos em caso de litígio (por exemplo, após um acidente ou contestação de responsabilidade). Oferece uma assistência jurídica valiosa, especialmente em caso de disputa com terceiros ou com uma administração.

🚐 Assistência em pane 0 km

Ao contrário da assistência convencional, que só atua a partir de um determinado perímetro, essa opção oferece um socorro na sua residência. É muito útil para veículos antigos ou em caso de imobilização inesperada.

🚑 Garantia do condutor

Freqüentemente negligenciada, essa garantia cobre os danos corporais sofridos pelo condutor</strong], que não são cobertos pela responsabilidade civil. Pode incluir indenização em caso de invalidez ou falecimento.

💼 Objetos transportados

Cobre a perda ou deterioração de pertences pessoais deixados no carro (computador, sacola, mala…), desde que devidamente segurados.

🆕 Valor de novo estendido

Algumas seguradoras permitem prolongar o valor de novo além dos 24 ou 36 meses padrão. Isso permite, em caso de sinistro total, obter uma indenização equivalente ao preço de compra inicial do veículo, mesmo vários anos depois.

👉 Essas opções são particularmente interessantes para condutores frequentes, famílias ou proprietários de veículos recentes.

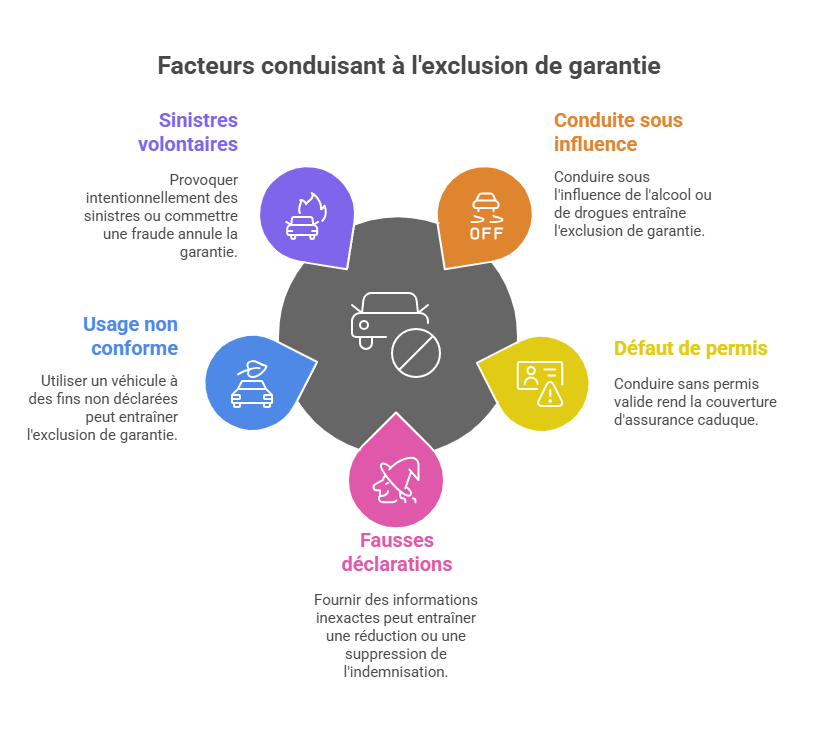

Exclusões de garantia

⚠️ As exclusões de garantia a compreender bem

Os contratos de seguro de carro não cobrem todas as situações. Algumas exclusões legais ou contratuais resultam na ausência total de cobertura, mesmo que você esteja segurado.

🚫 Condução sob influência de álcool ou drogas

Essa é uma exclusão automática: nenhum reembolso é previsto se o condutor estiver em infração.

🚗 Falta ou retirada de permissão

O seguro torna-se caducado se o condutor envolvido não possuir uma permissão válida no momento do sinistro.

📝 Declarações falsas

Por exemplo, declarar que o veículo fica em uma garagem fechada enquanto está estacionado na rua pode levar a uma redução ou negação da indenização.

💼 Uso não autorizado

Utilizar um veículo declarado para uso “pessoal” em um contexto profissional sem informar a seguradora pode ser considerado uma declaração falsa.

🔥 Sinistros voluntários ou fraude

Qualquer tentativa de fraude ou sinistro provocado de forma intencional resulta na cancelamento da garantia e pode haver ações legais.

👉 Ler cuidadosamente as condições gerais é fundamental para evitar surpresas desagradáveis em caso de sinistro.

Casos práticos / Exemplos concretos

🧪 Casos práticos para entender bem

Para tornar a teoria mais concreta, aqui estão exemplos típicos que ilustram as diferenças entre as fórmulas:

🚗 Acidente responsável de terceiros

Um condutor colide com uma mureta enquanto estaciona. Sua fórmula “responsabilidade de terceiros” cobre apenas os danos causados a terceiros → nenhuma cobertura para seu veículo.

🔥 Incêndio com responsabilidade reforçada

Um veículo pega fogo em um estacionamento. Com a fórmula de “responsabilidade reforçada”, o seguro indeniza a perda com base no valor venal na data do sinistro.

🧊 Quebra de vidro

Um impacto menor que uma moeda de 2 € no para-brisa é reparado gratuitamente em um centro credenciado, sem franquia.

🧍♂️ Garantia do condutor

O condutor que sofre ferimentos em um acidente responsável será indenizado somente se tiver contratado a garantia do condutor.

💼 Objetos roubados no carro

Uma sacola deixada no assento é roubada. Sem garantia de “objetos transportados”, nenhuma indenização é prevista.

👉 Esses cenários concretos são especialmente úteis para estudantes do BTS Seguro, pois se assemelham aos exemplos de prova.

Como escolher entre diferentes fórmulas de seguro de carro?

Como podemos ver, o mundo do seguro de carro é bastante complexo. De fato, as ofertas podem variar muito de uma seguradora para outra, o que confunde muitos motoristas. Entre a fórmula de responsabilidade, seguro de riscos totais e opções, fica fácil entender que a escolha é difícil. Felizmente, existe uma solução simples para escolher o seguro ideal para seu veículo.

O comparador de seguros, um aliado essencial para fazer a melhor escolha

Para segurar um carro novo ou na renovação do contrato de seguro de um carro já seu, vale a pena analisar as diferentes opções disponíveis. De fato, dependendo da sua situação, há várias fórmulas ou pacotes entre os quais você deve escolher. Antes de decidir, sempre compare as diferentes propostas disponíveis.

Para ser eficiente na busca pelo melhor contrato de seguro de carro, seja rigoroso. Comece avaliando suas reais necessidades de seguro. Se você dirige pouco, talvez seja mais vantajoso contratar um seguro específico para pequenos motoristas, por exemplo. Assim você poderá reduzir o valor da sua cota.

Depois, utilize um comparador de seguros online, é simples e rápido. Uma lista dos melhores seguradoras para sua busca aparece em poucos instantes.

Economias possíveis

Para saber tudo sobre as diferentes seguros de carro disponíveis no mercado, consulte sem hesitação um site especializado em comparação de produtos de seguro de automóveis. Como exemplo, o site Les Furets analisa as ofertas de vários seguradores, permitindo que você compare suas propostas com cobertura semelhante. Assim, você pode optar pelo contrato mais barato, com a mesma cobertura de um concorrente mais caro.

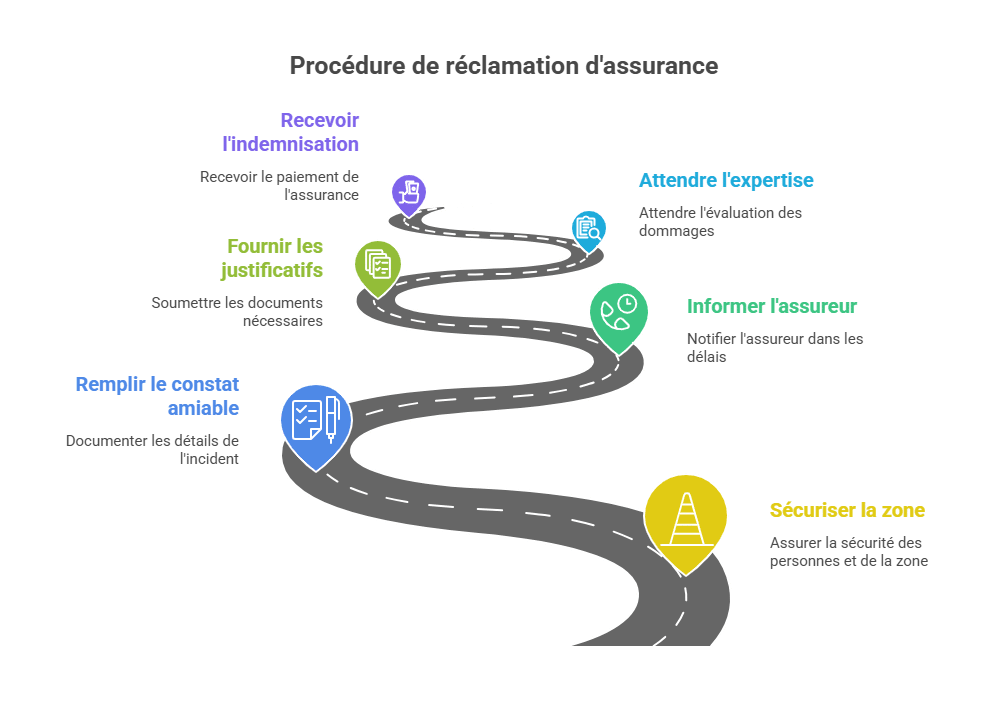

Procedimentos em caso de sinistro

📝 Procedimentos a seguir em caso de sinistro

Em caso de acidente ou roubo, é crucial seguir um procedimento rigoroso para que sua indenização seja processada sem problemas:

-

🚨 Segurança da área: sinalizar, proteger as pessoas, chamar os serviços de emergência se necessário.

-

📄 Preencher o acordo de vistoria imediatamente, de forma precisa e legível.

-

📞 Informar o segurador em até 5 dias úteis (2 dias no caso de roubo ou vandalismo).

-

📚 Enviar todos os comprovantes: acordo, fotos, orçamentos, faturas, boletim de ocorrência…

-

🧑🔧 Aguardando a perícia, se necessário (especialmente em casos de danos importantes).

-

💰 Receber a indenização de acordo com as garantias previstas e o valor venal do veículo.

👉 O não cumprimento dos prazos pode resultar em redução ou recusa do pagamento da indenização. Portanto, aja rapidamente.

🏁 Conclusão

O seguro de carro não é apenas uma obrigação legal: é uma verdadeira segurança no dia a dia. Compreender bem as diferenças entre as fórmulas, conhecer as garantias incluídas ou opcionais, e entender o funcionamento do bônus-malus permite fazer escolhas informadas e evitar surpresas desagradáveis em caso de sinistro.

Antes de assinar um contrato, reserve um tempo para comparar as ofertas, avaliar suas reais necessidades e ler cuidadosamente as condições gerais. Uma boa preparação garantirá uma cobertura adequada, mantendo seu orçamento sob controle.

👉 Para aprofundar, consulte nossos outros artigos ou baixe gratuitamente nossos questionários de revisão para testar seus conhecimentos sobre seguro de automóveis.

❓ FAQ sobre o seguro de carro

Qual a diferença entre seguro de responsabilidade civil e tudo risco?

→ O seguro de responsabilidade civil cobre apenas os danos causados a terceiros, enquanto o de riscos totais também cobre os danos ao seu veículo, mesmo quando você for responsável.

É obrigatório assegurar um carro que não esteja em uso?

→ Sim, todo veículo terrestre motorizado deve ser assegurado ao mínimo com responsabilidade civil, mesmo que estacionado em propriedade privada.

Como funciona o sistema bônus-malus?

→ O bônus diminui a cota a cada ano sem sinistro responsável; o malus aumenta em caso de acidente responsável.

Quais garantias são úteis para um jovem condutor?

→ Fórmula de responsabilidade reforçada + garantia do condutor + assistência em pane 0 km para uma proteção equilibrada com baixo custo.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.