要約

| 🚗 セクション | 🧾 内容 |

|---|---|

| 自動車保険の目的 | ドライバーと第三者を事故の場合に備えて保護すること |

| 主なプラン | 第三者、強化第三者、全面リスク |

| 一般的な保証 | 対人責任、ガラス割れ、盗難、火災、全ての事故損害 |

| ボーナス・マルスシステム | 運転行動に応じた保険料の「割引または加算」システム |

| オプション保証 | 法的保護、0キロ援助、運転者保証、持ち物の輸送物 |

| 重要な除外事項 | アルコール、不許可運転免許、虚偽申告、違法な使用、不正行為 |

| 実例 | 具体的な例:第三者事故、火災、ガラス割れ、物品の盗難 |

| プランの選択 | 実際のニーズとオファーを比較するために比較ツールを使う |

| 事故時の手続き | 安全確保、事故状況の調査、迅速な申告、証明書、専門家の評価、賠償 |

| FAQ | よくある質問への回答:第三者対全面リスク、ボーナス・マルス、役立つ保証 |

自動車保険はフランスの運転者の日常生活において重要な役割を果たしています。すべての陸上車両に義務付けられており、事故や盗難、損害時に必要不可欠な財政的・法的保護を提供します。さまざまな保証プラン、追加オプション、およびボーナス・マルスシステムの中で、どれを選べばよいか迷うこともあります。

この記事では、自動車保険の基本:その目的、主要なプラン、重要な保証、そして最適な契約の選び方について解説します。若いドライバー、保険の学生、または単に契約内容をより理解したい方も、このガイドを通じてわかりやすく体系的な理解を得られるでしょう。

自動車保険は何に役立つのか?

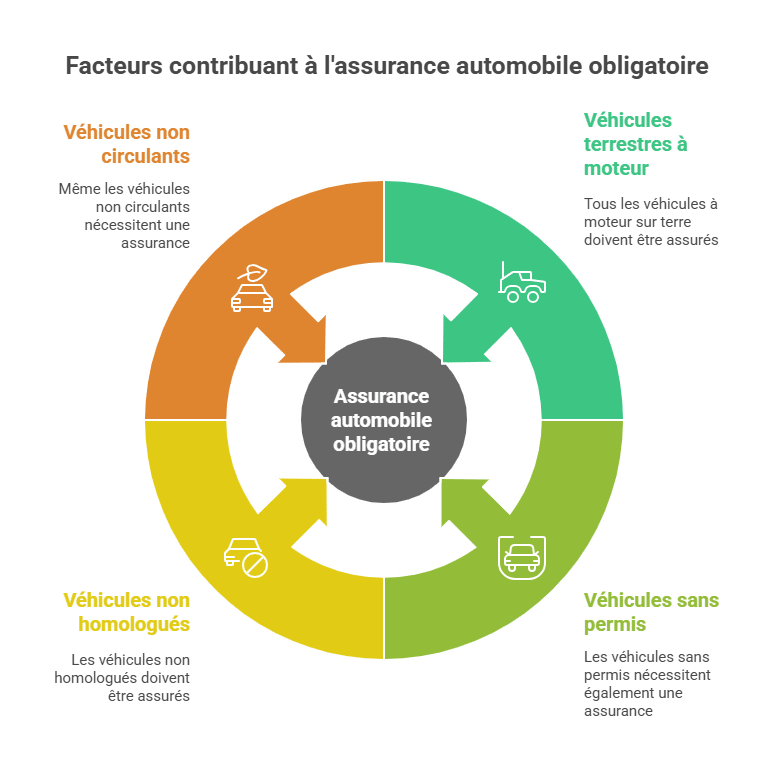

保険はフランス人の日常生活において欠かせない存在です。自動車保険は、万一の場合に備える保証です。多くの状況で、自動車保険は困難に直面した際に役立ちます。全ての陸上車両には保険の義務があり、以下のような車両に適用されます:

- 商用車、

- 二輪車・三輪車、

- バイク・スクーター、

- クワッドコーナー、

- 芝刈り機などの自走式工具も含まれます。

この義務は以下の車両にも拡大されています:

- 免許不要車両、

- 非認証の二輪車・三輪車(ミニバイクなど)、

- また、走行しない車両(クラシックカーなど)も対象です。

自動車保険契約は何から構成されているのか?

ほとんどの保険会社では、3つの保証プランを見つけることができます:

最低限のプラン(対人責任のみ) :

すべてのドライバーが持つべき保証は対人責任です。この保証は、車の運転により他人に与える損害をカバーします。損害は歩行者、他の車両、または同乗者に及ぶことがあります。

このプランには防御と訴訟支援の保証も含まれています。これは、紛争が起きた場合に裁判費用の一部をカバーします。この防御と訴訟支援は、契約に付随してのみ適用されます。

例えば、自動車契約に防御と訴訟支援の保証を付けている場合、この保証はその契約に関連する紛争にのみ適用されます。

最低限のプランは、最低限の保険料を支払うことができ、古い車を持つ若いドライバーに推奨されることもあります。保険料が低い=保障が少ないことを意味します。

強化された最低限プラン :

このプランには、最低限のプランと同じ保証に加え、火災、ガラス割れ、盗難の保証が追加されます。

火災と盗難の保証は、火災や盗難が発生した時の車両の時価額まで補償します。この時価額は、市場における車両の価値を指し、「市場価値」や「売買価格」とも呼ばれます。

この価値は、車両の年式や走行距離に大きく依存します。市場価値の査定は、専門家が「アルゴス指数」に基づいて行います。これは自動車業界の標準的な指標です。

なお、30年以上経過し、収集車ではない車両については、アルゴス指数に基づく査定は行われません。その場合、専門家は中古車市場の情報を参考にします。

30年以上の車で、アルゴス指数に載っていない例としては、シトロエンBXやルノー25などがあります。

ガラス割れの保証

ガラス割れ保証は、フロントガラスの破損や交換をカバーします。この保証はそれほど高価ではなく、強化された最低限プランから利用可能です。契約によってリバースミラーやサンルーフなどのオプションも保証されるかを確認してください。一部の保険会社では対応していないこともあります。ガラス割れ保証は、多くの場合、自己負担金0 €で提供されます。

フロントガラスの交換時には自己負担金が発生する場合がありますが、認定修理センターでの修理には費用はかかりません。条件として、傷やひびの大きさが2 €硬貨より小さく、視界を妨げないことが必要です。

損傷があった場合の支払いは即座に行われません:損害が正式に認定されるまでに通常1ヶ月程度かかります。

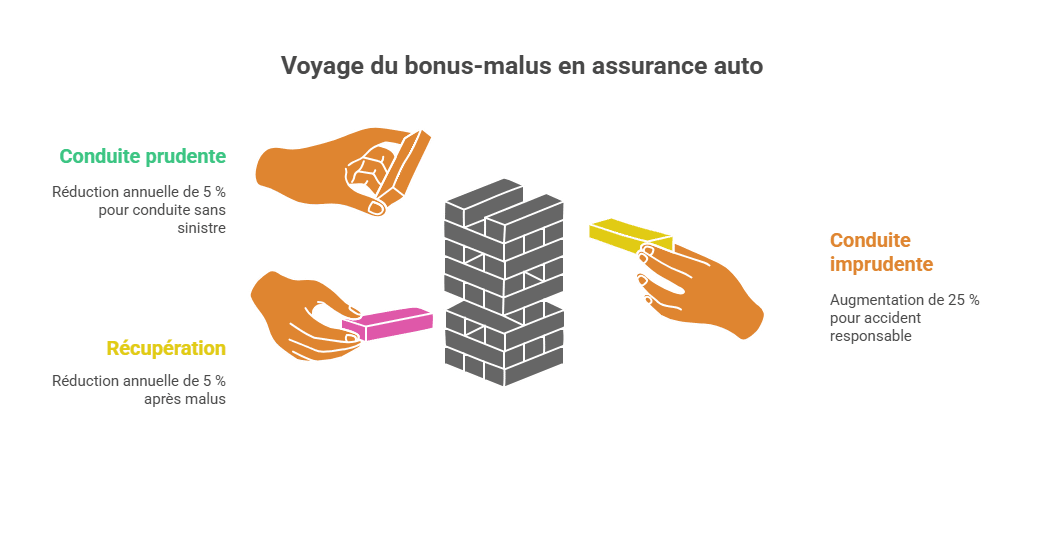

📊 自動車保険のボーナス・マルスシステム

ボーナス・マルスシステムは、自動車保険料の算定において最も重要な要素の一つです。これは、過去1年間において無事故だった場合に、年間保険料を割引または加算する仕組みであり、その基準はあなたの運転行動に基づきます。

➕ ボーナス:良運転の報酬

毎年無事故であれば、保険料は5%ずつ減少します。この計算は現在の係数に基づいて行われます。出発時の係数は1.00で、最大で0.50まで低減し、保険料の最大50%割引が適用されます。

例:

-

1年目の無事故 → 係数 0.95

-

5年目の無事故 → 係数 0.77

-

13年の無事故 → 係数 0.50(法定最大値)

➖ マルス:事故責任時のペナルティ

責任ある事故が発生すると、係数は25%増加します。係数は最大で<3.50

-

責任ある事故で係数1.00 → 1.25に増加

-

2回目の事故で係数が2倍に

🔄 マルスからボーナスへの復帰

新たな事故がなければ、係数は毎年5%ずつ低下し、マルスは解消されます。2年間無事故であれば、マルスはリセットされ、係数は1.00に戻ります。

📌 変化の例

| 年 | 責任事故の有無 | 適用係数 | 保険料への影響 |

|---|---|---|---|

| 1 | なし | 1.00 → 0.95 | -5% |

| 2 | なし | 0.95 → 0.90 | 追加の5%割引 |

| 3 | 1 | 0.90 → 1.125 | 25%増加 |

| 4 | なし | 1.125 → 1.06875 | 段階的低下 |

| 5 | なし | 1.06875 → 1.0153 | 段階的に1.00に戻る |

👉 若いドライバーにとって、ボーナス・マルスは保険料を大きく変動させる要素です。したがって、安全運転を早期から心がけることが重要です。

保険会社の同意による回収費用

調査と市場価値範囲内での復旧費用

盗難の試みがあった場合に盗難保険が適用されるには、被保険者は侵入の証拠(施錠の破壊、割れた窓、盗難防止装置の解除、証言など)を提出できる必要があります。修理費用のみが補償されます。

– 車両が1ヶ月以内に見つからない場合、所有者は放棄または保険会社に買い取ることを決定し、受け取った金額を返済します。

– 保険会社は、GPSタグの設置を義務付けることがあります。価格が7万ユーロを超える車両には、常にこのタグの設置が必要となります。

– 多くの人が、保険料を少し安くするために虚偽申告をすることがあります。契約時に車両が閉鎖されたガレージに保管されていると申告し、実際に車が路上に駐車されていた場合、保険請求は却下される可能性があります。

– 実物価値の対象外となる物品もあります。例えば、バッテリーなど、一部の車部品は保証対象外です。高価な持ち物(財布、スマートフォンなど)も含まれません。

事故が起きた場合でも、あなたのボーナスは変わりませんが、保険会社はあなたの保険料を引き上げることがあります。

全面リスク保証は、あなたが引き起こした損害もカバーします。

全面リスクプラン:

このプランには、強化された最低限プランと同じ保証に加え、すべての事故損害保証と、新品交換保証(24または36ヶ月)が含まれます。

すべての事故損害保証は、あなたが責任を負う場合でも損害をカバーします。例えば、典型的なケースでは、リトラクタブルバンパーと衝突した場合、損傷部分は自己負担金超過分をカバーします。例えば、自己負担金が150€で、損害額が300€の場合、保険は150€を負担します。残りの150€は自己負担としてあなたの負担となります。

新品交換保証:

新品交換保証は、新車や販売後24または36ヶ月以内の車両に適用されます。この期限は保険会社により異なる場合もあります。盗難や全損の際には、以下のいずれかを選択できます:

- 損傷した車両を同等の新車に交換する;

- 購入価格の返金。

損害請求の適正な判断方法についてはこちらをクリックしてください。

自動車事故の手続きの流れについてはこちらをクリックしてください。

これで自動車保険の基本は理解できました。

この記事を読んでいただきありがとうございます。下のボタンを押すと、復習クイズを受け取ることができますので、ぜひご利用ください。

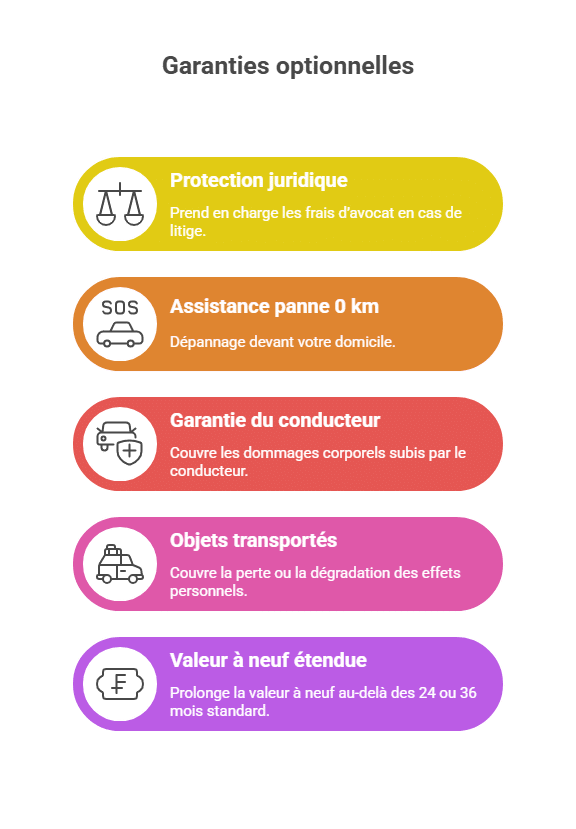

追加保証

🧾 知っておくべきオプション保証

基本プランに加え、多くの保険会社はオプション保証を提案しています。これらは、各ドライバーの特定のニーズに合わせて契約を調整するためのものです。

🧑⚖️ 法的保護

この保証は、弁護士費用や、紛争時の専門調査費用、法的手続きをカバーします(例:事故後や責任争いのケース)。法的支援が必要なときに役立ち、第三者や行政とのトラブル時に安心です。

🚐 パンク時の援助 0 km

従来のパンク修理サービスと異なり、このオプションは自宅前でのトラブル対応を可能にします。古い車や予期せぬ故障に非常に便利です。

🚑 運転者保証

見落とされがちなこの保証は、運転者の身体的損害をカバーし、対人責任では補えない損害を補償します。障害や死亡時の補償も含まれる場合があります。

💼 持ち物輸送

車内に置き忘れた個人持ち物(財布、バッグ、パソコン等)を紛失または破損から保護します。適切に固定されている必要があります。

🆕 新品価値延長保証

一部の保険会社は、標準の24または36ヶ月を超えて新品価値を延長可能にしています。これにより、全損事故時に、購入時の車両価格と同等の補償を長期間受けられます。

👉 これらのオプションは、頻繁に運転する方や家族、最新車両の所有者に特におすすめです。

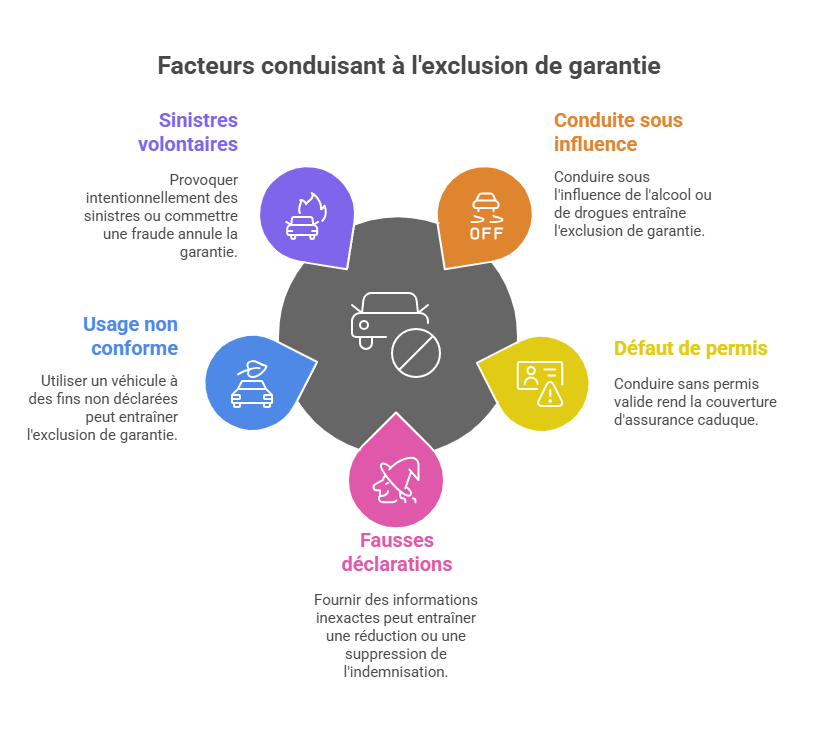

保証除外範囲

⚠️ 保証除外の理解が重要なポイント

自動車保険契約はすべての状況をカバーしているわけではありません。一部の法的または契約上の除外事項により、保障の対象外となる場合があります。

🚫 アルコールや薬物使用による運転

これは自動的に除外されるケースであり、違反している場合、保険金は支払われません。

🚗 免許の不所持や取り消し

運転者が有効な免許を持っていない場合、事故時に保険は無効となります。

📝 虚偽申告

例えば、車がガレージにあると申告していたのに、実際には路上に駐車されていた場合、補償が減額されたり、支払いが拒否されることがあります。

💼 非適切な用途

私的用途とされている車を、職務などの業務に使った場合、虚偽申告と見なされることがあります。

🔥 自己故意または詐欺

故意に事故を起こしたり、詐欺を試みると、保障は即座に打ち切られ、法的措置もとられることがあります。

👉 精読すべき契約約款を理解し、予期せぬトラブルを避けることが重要です。

実例 / ケーススタディ

🧪 理解を深めるための実例

具体例を通じて理論を具体化します。以下の代表的な例が、プランの違いを示しています:

🚗 対第三者責任の事故

運転者が駐車中にポールに衝突。対第三者プランは、他者に与える損害のみをカバーし、自車は対象外です→ 自車の修理は対象外です。

🔥 強化された第三者責任の火災・盗難

駐車場で火災が発生。強化されたプランでは、車両の時価額に基づいて補償されます。損害の補償額は「時価額」と呼ばれ、市場価値を基準にします。

🧊 ガラス割れ

フロントガラスに2ユーロ硬貨より小さな傷がついた場合、認定センターで無料修理可能です。自己負担金は不要です。

🧍♂️ 運転者保証

責任事故で運転者のみが負傷した場合、運転者保証に加入している場合のみ補償されます。

💼 車内持ち物の盗難

バッグが座席に忘れられていて盗まれた場合、「持ち物輸送」保証がなければ補償されません。

👉 これらの実例は、自動車保険のBTS試験対策に非常に有用です。試験の実践例に近いためです。

さまざまな自動車保険のプランからどう選ぶか?

自動車保険の世界はかなり複雑です。さまざまな保険会社の提案は大きく異なる場合があり、多くのドライバーを困惑させています。対第三者、全面リスク、オプションの違いを理解し、選択が難しいこともあります。幸いなことに、車の保険を選ぶためのシンプルな解決策があります。

保険比較サイトは最良の選択を助ける重要な味方

新しい車の保険を契約するときや、すでに所有している車の契約を更新するときには、さまざまな選択肢を比較検討することが重要です。あなたの状況に応じて、複数のプランやパッケージの中から選ばなければなりません。 ただし、決定前に複数の提案を比較することを忘れずに行います。

最良の自動車保険契約を見つけるために徹底的に比較し、ニーズを正確に把握してください。運転頻度が少ない場合は、低走行用の特別な契約を選ぶとコスト削減につながります。これにより、保険料を抑えることが可能です。

次に、オンラインの保険比較ツールを使うと簡単かつ迅速です。数秒で最適な保険会社のリストが表示されます。

節約のポイント

マーケットに存在するさまざまな自動車保険の詳細について知るには、比較サイト「Les Furets」などの専門サイトを利用することをおすすめします。このサイトは、保証内容の同じ複数の保険会社の提案を詳しく解説し、比較できるようにしています。これにより、より安い契約を選びながら、同様の保障を受けられます。

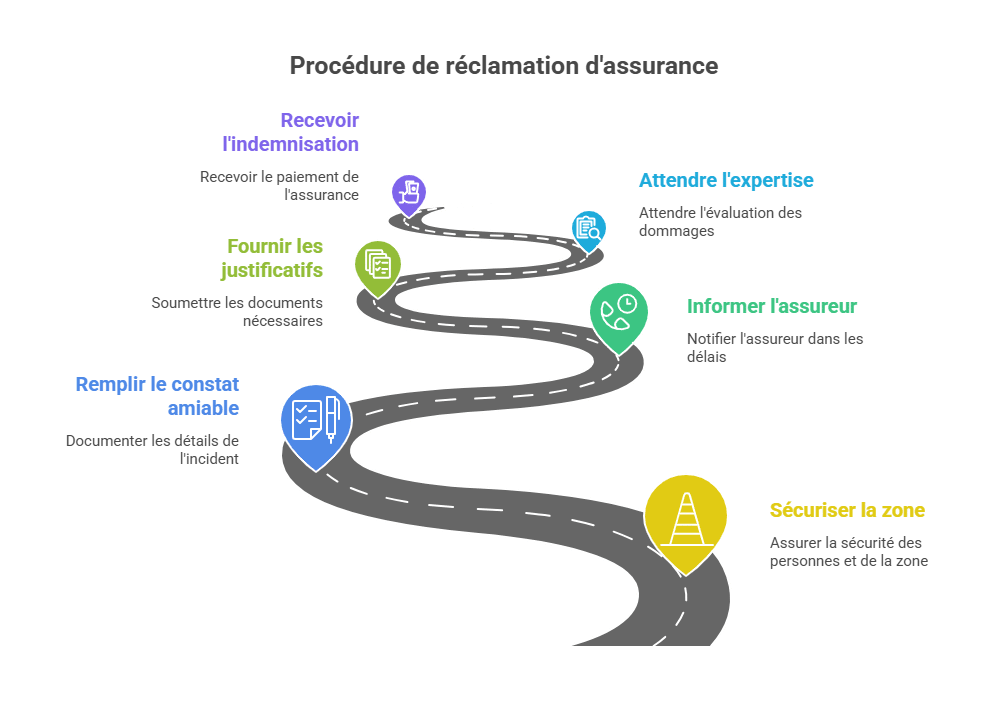

事故時の手続き

📝 事故発生時の手順

事故や盗難の際には、厳格な手順を守ることが、スムーズに賠償を受けるために非常に重要です:

-

🚨 現場を安全に確保:標識を設置し、人々を守り、必要に応じて救急を呼ぶ。

-

📄 事故証明書の記入をすぐに行い、正確かつ読みやすく記入します。

-

📞 保険会社に連絡し、5営業日以内に通知します(盗難や破損の場合は2日以内)。

-

📚 証拠資料の提出:事故証明書、写真、見積もり、請求書、警察報告書などを用意します。

-

🧑🔧 専門家による評価待ちが必要な場合(特に大きな損害の時)。

-

💰 賠償金の受け取りが保証内容と車の時価額に基づいて行われる。

👉 期限遅れを厳守しないと、支払い減額や拒否されるケースもあります。迅速な対応が肝要です。

🏁 結論

自動車保険は法的義務だけでなく、日常の安心・安全を支える重要な仕組みです。保険の種類をよく理解し、加入保証とオプション保証を把握し、ボーナス・マルスの仕組みを事前に知っておくことで、適切な選択ができ、事故時のトラブルを未然に防ぐことができます。

契約前には、さまざまなプランを比較し、実際のニーズに合った内容を選び、注意深く約款を読むことが重要です。しっかりと準備を整えることで、最適な補償を受けつつ、予算内に収めることができます。

👉 今後も、他の記事や無料の復習クイズを活用し、自動車保険の知識を深めてください。

❓ 自動車保険に関するよくある質問(FAQ)

対人責任と全面リスクの違いは何ですか?

→ 対人責任は、他人に対する損害のみをカバーしますが、全面リスクは自車も含めた損害も補償します。

走らなくても車を保険に入れる必要がありますか?

→ はい、すべての陸上車両は最低でも対人責任の保険が義務付けられています。駐車中でも対象です。

ボーナス・マルスの仕組みはどうなっていますか?

→ 無事故であれば保険料は毎年減少し、事故を起こすと増加します。これが仕組みです。

若いドライバーに有用な保証は何ですか?

→ 強化された対人責任プラン、運転者保証、0 km援助などのバランスの取れた保証がおすすめです。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.