सारांश में

| 🚗 सेक्शन | 🧾 सामग्री |

|---|---|

| ऑटो बीमा का उद्देश्य | ड्राइवर को सुरक्षित करना ड्राइवर और तृतीय पक्ष को क्षतिपूर्ति या बीमा देने के लिए |

| मुख्य योजनाएँ | तृतीय पक्ष, सुदृढ़ तृतीय पक्ष, सभी जोखिम |

| चल रहे कवरेज | सांसद जिम्मेदारी, ग्लास टूटना, चोरी, आग, सभी दुर्घटना क्षति |

| बोनस-मालस | संबंधित योग्यता ऊपर आधारित कमी या वृद्धि प्रणाली |

| वैकल्पिक कवरेज | कानूनी संरक्षण, 0 किमी सहायता, चालक गारंटी, ले जाई जा रही वस्तुएं |

| महत्वपूर्ण बहिष्कार | मदिरापान, अमान्य ड्राइवर लाइसेंस, झूठी घोषणाएँ, असामान्य उपयोग, धोखा |

| व्यावहारिक उदाहरण | वास्तविक उदाहरण: तृतीय पक्ष दुर्घटना, आग, ग्लास टूटना, वस्तु चोरी |

| अपनी योजना का चयन करें | वास्तविक आवश्यकताओं और प्रस्तावों की तुलना करें एक तुलना उपकरण के माध्यम से |

| दावे के मामले में प्रक्रिया | सुरक्षा, परिदृश्य का निरीक्षण, त्वरित घोषणा, प्रमाणीकरण, विशेषज्ञता, मुआवजा |

| अक्सर पूछे जाने वाले प्रश्न | आम सवालों के जवाब: तृतीय पक्ष बनाम सभी जोखिम, बोनस-मालस, कवरेज |

एल’ऑटो बीमा फ्रेंच ड्राइवरों के दैनिक जीवन में एक महत्वपूर्ण स्थान रखता है। यह सभी मोटर वाहनों के लिए अनिवार्य है, और यह एक वित्तीय और कानूनी सुरक्षा प्रदान करता है जो दुर्घटना, चोरी या क्षति की स्थिति में आवश्यक होता है। विभिन्न बीमाकर्ता योजनाओं, अतिरिक्त विकल्पों और बोनस-मालस प्रणाली के बीच, कभी-कभी यह समझना आसान नहीं होता।

इस लेख में, हम आवश्यक 자동차 बीमा की मूल बातें का अवलोकन करेंगे: इसका उद्देश्य, मुख्य योजनाएँ, प्रमुख कवरेज, और आप अपनी प्रोफ़ाइल के अनुसार सर्वश्रेष्ठ अनुबंध का चयन करने के लिए अच्छी प्रथाएँ। चाहे आप युवा चालक हों, बीमा छात्र हों या अपने अनुबंध को बेहतर समझने में रुचि रखते हों, यह गाइड आपको एक साफ और संगठित दृष्टिकोण प्रदान करेगा ताकि आप मूल बातों को समझ सकें।

ऑटो बीमा का उद्देश्य क्या है ?

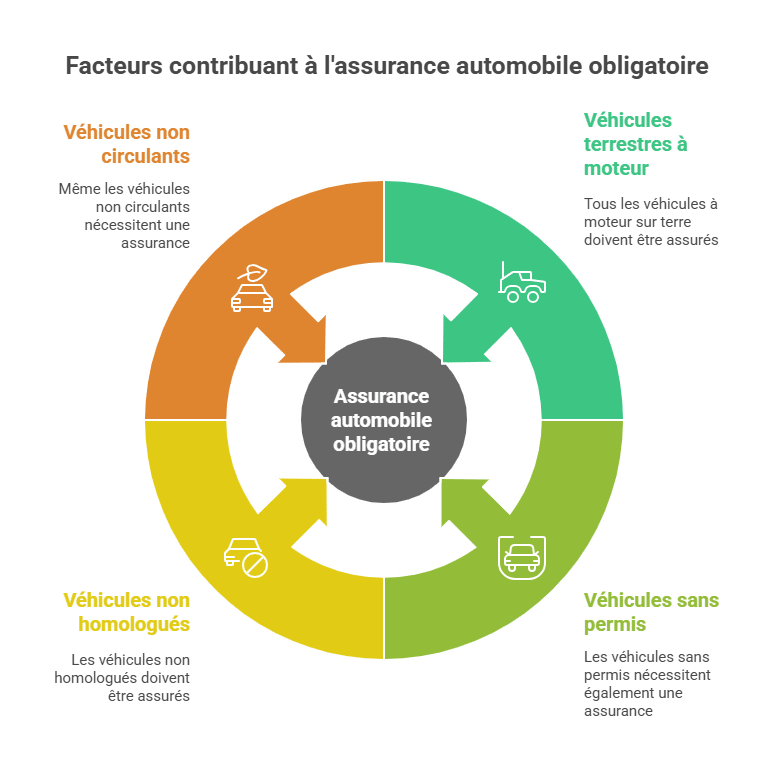

बीमा हमारे दैनिक जीवन में बहुत ही सामान्य है। ऑटोमोटिव बीमा एक गारंटी है जो आपको दुर्घटना की स्थिति में कवरेज प्रदान करती है। अनेक परिस्थितियों में, ऑटो बीमा आपको कठिनाइयों से निपटने में मदद करता है। सभी मोटर वाहनों को बीमित करना अनिवार्य है, जैसे कि:

- व्यावसायिक वाहन,

- दो और तीन पहिए,

- मोटरबाइकें और स्कूटर,

- क्वाड्स,

- यहाँ तक कि घास काटने वाली स्वचालित मशीनें।

यह अनिवार्यता उन वाहनों पर भी लागू होती है:

- बिना लाइसेंस के,

- दो या तीन पहिए बिना मान्यता प्राप्त (मिनी-मोटोज),

- साथ ही वे वाहन जो चल नहीं सकते। जैसे संग्रहणीय वाहन।

एक ऑटो बीमा अनुबंध में क्या होता है?

अधिकांश कंपनियों में, हम तीन कवरेज योजनाएँ पाते हैं:

टीयर प्लान :

जो गारंटी हर ड्राइवर को करनी चाहिए, वह है जिम्मेदारी बीमा। यह गारंटी उन क्षतियों को कवर करती है, जो वाहन का चालक दूसरों को कर सकता है। क्षति एक पैदल यात्री, दूसरे वाहन या कार में सवारी कर रहे यात्री को हो सकती है।

इस योजना में भी बचाव व अपील की गारंटी शामिल है। यह बीमा उन मामलों में कानूनी खर्चों का आंशिक रूप से भुगतान करता है। रक्षा और अपील केवल उस अनुबंध के साथ ही कार्य करता है जिससे यह जुड़ा होता है।

उदाहरण के लिए, यदि आपके पास रक्षा और अपील की गारंटी है, तो यह केवल इस अनुबंध से जुड़े विवादों के लिए ही लागू होगी।

टीयर प्लान न्यूनतम बीमा प्रीमियम का भुगतान करने की सुविधा देता है। यह बीमा उन्हें सलाह दी जाती है जो पुरानी कारें रखते हैं। कम प्रीमियम का मतलब है कम कवरेज।

सुदृढ़ तृतीय योजना :

इस योजना में वही दो कवरेज होते हैं जो टीयर योजनाओं में होते हैं। इसमें आग, ग्लास तोड़ने और चोरी की कवरेज भी जोड़ी जाती है।

आग और चोरी की कवरेज, बीमाधारक को उसकी वाहन की उस मूल्य पर मुआवजा देती है, जो उस दिन उसकी आग या चोरी के समय की होती है। इस मूल्य को वैल्यू वीनल कहते हैं, जो कि सेकंड हैंड बाजार में वाहन की कीमत के बराबर होता है।

यह मुख्य रूप से वाहन की उम्र और उसके किलोमीटर पर निर्भर करता है। विशेषज्ञ, जो वैल्यू वीनल तय करते हैं, वे Argus कोट का संदर्भ लेते हैं। यह ऑटोमोबाइल सेक्टर में मानक है।

ध्यान दें कि 30 साल से अधिक पुरानी कारों के लिए, जो संग्रहणीय नहीं हैं, क्योंकि वे Argus में सूचीबद्ध नहीं हैं, विशेषज्ञ Argus का संदर्भ नहीं ले सकता। विशेषज्ञ इस मामले में बाजार की जानकारी प्राप्त करने के लिए आउट ऑफ ओवर कॉन्फ्रेंस का सहारा लेंगे।

30 वर्षों से अधिक पुरानी कारों के उदाहरण: Citroën BX, Renault 25।

ग्लास टूटने की गारंटी

ग्लास टूटने की गारंटी आपके विंडशील्ड के टूटने या बदलने को कवर करती है। यह गारंटी बहुत महंगी नहीं है और यह सुदृढ़ तृतीय योजना के साथ उपलब्ध है। अपने अनुबंध में यह सुनिश्चित करें कि यह आपकी रियरव्यू मिरर और रूफ पैनोरमिक्स को कवर करता है, क्योंकि कुछ बीमाकर्ता इन तत्वों को assumir नहीं करते। ग्लास टूटने की गारंटी में अक्सर 0 € की फ्रेंचाइज़ी रहती है।

विंडशील्ड बदलवाने के दौरान, आपकी एक फ्रेंचाइज़ी हो सकती है जिसे आपको जमा करना पड़ेगा। हालांकि, यदि आप किसी अधिकृत केंद्र में मरम्मत कराते हैं, तो आप बिना कोई भुगतान किए कर सकते हैं। बस कुछ शर्तें पूरी करनी होंगी, कि प्रभाव 2 € के एक टुकड़े से छोटा हो और दृष्टि के क्षेत्र में न हो।

मुआवजा तुरंत नहीं मिलता: क्षति की अंतिम पुष्टि में आमतौर पर एक माह का समय लगता है, जो अनुबंध में लिखा होता है।

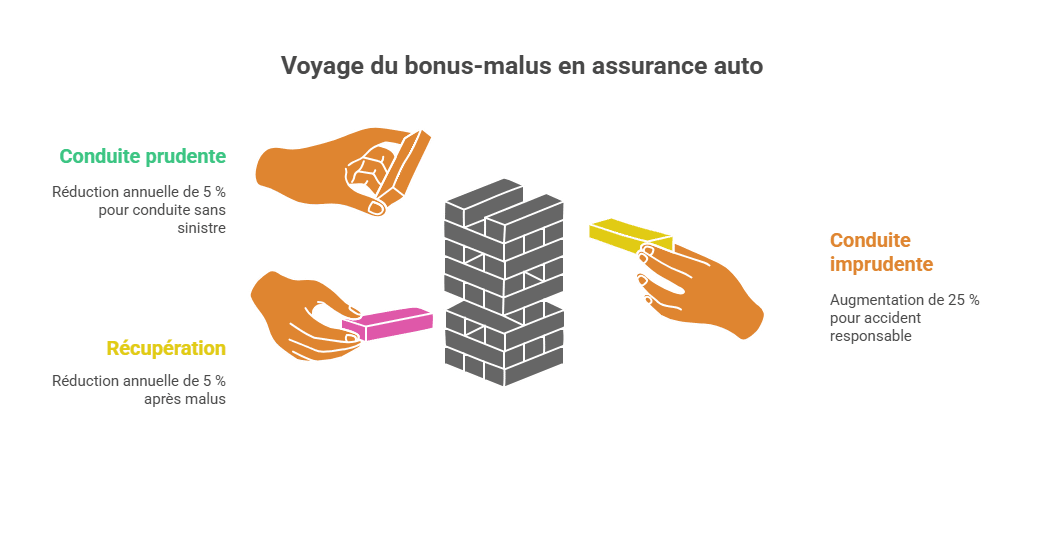

📊 ऑटो बीमा में बोनस-मालस सिस्टम

बोनस-मालस सिस्टम सबसे महत्वपूर्ण तत्वों में से एक है आपकी ऑटो बीमा लागत पर। यह एक छूट या वृद्धि का तंत्र है जो आपके वर्षाना प्रीमियम पर लागू होता है, और यह आपके ड्राइविंग व्यवहार पर आधारित होता है पिछले वर्ष में।

➕ बोनस : अच्छा ड्राइविंग का पुरस्कार

प्रत्येक बिना जिम्मेदार दुर्घटना का वर्ष आपके प्रीमियम में 5% की कटौती लाता है, जो वर्तमान गुणक पर आधारित है। प्रारंभिक गुणक 1.00 है, और बोनस 0.50 तक गिर सकता है, यानी 50% अधिकतम छूटप्रति वर्ष।

उदाहरण:

-

पहले वर्ष कोई जिम्मेदार दुर्घटना नहीं → गुणक 0.95

-

छठा वर्ष बिना दुर्घटना → गुणक 0.77

-

तेरहवें वर्ष बिना दुर्घटना → गुणक 0.50 (अधिकतम कानूनी)

➖ मालस : जिम्मेदार दुर्घटना के मामले में जुर्माना

प्रत्येक जिम्मेदार दुर्घटना से गुणक में 25% की वृद्धि होती है। यह गुणक 3.50 तक जा सकता है, जिससे बीमा की राशि तीन गुना से अधिक बढ़ सकती है।

-

एक जिम्मेदार दुर्घटना का गुणक 1.00 → 1.25 हो जाता है

-

दो जिम्मेदार दुर्घटनाएँ एक ही वर्ष में → गुणक दो बार 1.25 से गुणा होगा

🔄 मालस के बाद बोनस पर वापस जाना

कोई नई दुर्घटना न होने पर, मालस के बाद प्रतिशत प्रति वर्ष 5% की गिरावट होती है। दो साल बाद यदि कोई दुर्घटना नहीं होती, तो मालस माफ़ कर दिया जाएगा (वापसी 1.00 पर)।

📌 स्थिति का उदाहरण

| वर्ष | जिम्मेदार दुर्घटनाएँ | अमल किया गया गुणक | प्रीमियम पर प्रभाव |

|---|---|---|---|

| 1 | 0 | 1.00 → 0.95 | -5% |

| 2 | 0 | 0.95 → 0.90 | अतिरिक्त -5% |

| 3 | 1 | 0.90 → 1.125 | +25% |

| 4 | 0 | 1.125 → 1.06875 | धीमे-धीमे गिरावट |

| 5 | 0 | 1.06875 → 1.0153 | क्रमशः 1.00 की ओर वापस |

👉 युवा ड्राइवरों के लिए, बोनस-मालस बीमा की कीमत को बहुत अधिक बदल सकता है साल दर साल। इसलिए, शुरुआती दौर से ही सावधानीपूर्वक ड्राइविंग जरूरी है।

आपके बीमाकर्ता की स्वीकृति के साथ पुनर्प्राप्ति खर्च

विशेषज्ञता के साथ मरम्मत और इसका मूल्य वीनल की सीमा में

अगर चोरी की कोशिश में विफलता पर, चोरी का बीमा तभी सक्रिय माना जाएगा जब बीमाधारक चोरी का भौतिक सबूत प्रस्तुत कर सके (ताला तोड़ा गया, शीट टूट गई, एंटीथीफ कैंसल किया गया, आदि) और केवल मरम्मत के खर्च का भुगतान किया जाएगा।

– यदि वाहन एक माह से अधिक समय के बाद पाया जाता है, तो मालिक वाहन को छोड़ सकता है या बीमाकर्ता से खरीदने का फैसला कर सकता है, और प्राप्त राशि का भुगतान कर सकता है।

– बीमाकर्ता बीमाधारक से GPS ट्रैकर लगवाने की मांग कर सकता है ताकि वह वाहन को आसानी से ढूंढ सके। जो वाहन 70,000 यूरो से अधिक मूल्य का है, उसके लिए यह आवश्यक होगा।

– भ्रामक घोषणाओं का सावधान रहिए: बहुत से लोग कुछ यूरो बचाने के लिए झूठी घोषणा कर सकते हैं। जैसे कि जब आप बीमा करवाते समय दावा करते हैं कि आपका वाहन एक बंद गैराज में है, और दुर्घटना के समय वह सड़क पर पार्क किया गया हो।

– यह जानना जरूरी है कि, जब तक आप विशेष गारंटी नहीं खरीदते, मूल्यवान वस्तुएं बीमित नहीं होतीं। साथ ही, कुछ वाहन भागों जैसे बैटरी जैसी चीजें भी बीमित नहीं होतीं।

दुर्घटना की स्थिति में, आपका बोनस नहीं बदलेगा, लेकिन बीमाकर्ता आपकी प्रीमियम को बढ़ा सकते हैं।

सभी जोखिम वाले बीमा में अपनी क्षति की रक्षा की जाती है।

सभी जोखिम योजना :

यह योजना उन्हीं गारंटीओं का समामेलन है जो टीयर फंक्शन के समान हैं, साथ में पूरे नुकसान की गारंटी और नए वाहन का प्रतिस्थापन 24 या 36 महीनों के भीतर।

सभी दुर्घटना की क्षति की गारंटी जिम्मेदारी की स्थिति में भी क्षतिग्रस्त भाग का भुगतान करती है। उदाहरण के तौर पर, यदि आप एक रिट्रैक्टेबल बोरडर से टकराते हैं और बम्पर damaged हो जाता है, तो यह बीमा क्षति की सीमा तक भुगतान करेगा। मानदंड के रूप में, यदि आपका फ्रेंचाइज़ी 150 यूरो है और नुकसान का कुल मूल्य 300 यूरो है, तो बीमा 150 यूरो का भुगतान करेगा। फ्रेंचाइज़ी का भुगतान आपको खुद करना होगा।

नवीनतम प्रतिस्थापन गारंटी

यह योजना नई कार या ऐसी कार के लिए है, जो 24 या 36 महीनों के अंदर बाजार में आई हो, इसकी अवधि अलग-अलग कंपनियों के अनुसार। मसलन, किसी वाहन की कुल क्षति के बाद, बीमाधारक चुन सकता है कि:

- अधिग्रहण मूल्य के समान नई कार से प्रतिस्थापन करें; या

- या, कार की खरीद की कीमत वापिस पाएं।

दावे का हकदार कितना है, जानने के लिए आप यहाँ क्लिक कर सकते हैं।

ऑटो में दावे की प्रक्रिया के बारे में अधिक जानकारी चाहते हैं, तो यहाँ क्लिक करें।

अब आपके पास ऑटो बीमा की मूल बातें हैं।

इस लेख को पढ़ने के लिए धन्यवाद। आप नीचे दिए गए बटन पर क्लिक करके अभ्यास प्रश्न भी प्राप्त कर सकते हैं।

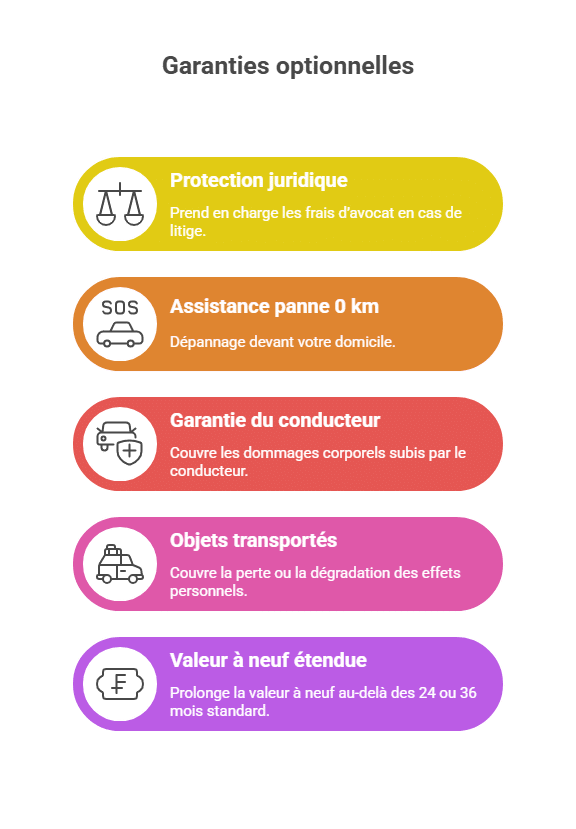

वैकल्पिक गारंटियां

🧾 ज्ञात वैकल्पिक गारंटियां

बुनियादी योजनाओं के अतिरिक्त, बीमा कंपनियाँ अक्सर वैकल्पिक गारंटियों का प्रस्ताव रखती हैं। ये प्रत्येक ड्राइवर की विशिष्ट आवश्यकताओं के अनुसार अनुबंध को अनुकूलित करने का अवसर देती हैं।

🧑⚖️ कानूनी सुरक्षा

यह बीमा वकील की फीस, विशेषज्ञता और प्रक्रिया का खर्च संभालती है, यदि विवाद होता है (उदाहरण के रूप में, दुर्घटना के बाद या जिम्मेदारी का विवाद)। यह कानूनी सहायता प्रदान करती है, विशेष रूप से दूसरे पक्ष या प्रशासन के साथ विवाद में।

🚐 सहायता प panne 0 किमी

परंपरागत सहायता से अलग, यह विकल्प अपने घर के सामने ही मदद पहुंचाने की सुविधा देता है। यह पुरानी कारों या अनियोजित immobilization के मामलों में बेहद उपयोगी है।

🚑 चालक की गारंटी

अक्सर अनदेखी की जाती है, यह गारंटी ड्राइवर को होने वाले शारीरिक नुकसान को कवर करती है, जो कि सामान जिम्मेदारी से कवर नहीं हैं। इसमें अपंगता या मृत्यु की स्थिति में मुआवजा भी शामिल हो सकता है।

💼 ले जाई जा रही वस्तुएं

यह उन व्यक्तिगत वस्तुओं के नुकसान या क्षति को कवर करती है, जिन्हें कार में छोड़ा गया है (कंप्यूटर, बैग, सूटकेस…), यदि वे सही ढंग से सुरक्षित हैं।

🆕 नई वैल्यू बढ़ी

कुछ कंपनियाँ नवंबर की वेल्यू को 24 या 36 महीनों से अधिक बढ़ाने की अनुमति देती हैं। इससे, कुल क्षति की स्थिति में, वाहन की मूल खरीद कीमत के बराबर मुआवजा मिल सकता है, भले ही कई वर्षों बाद क्यों न हो।

👉 ये विकल्प उन ड्राइवरों, परिवारों या नवीनतम वाहनों के मालिकों के बीच खासे लोकप्रिय हैं।

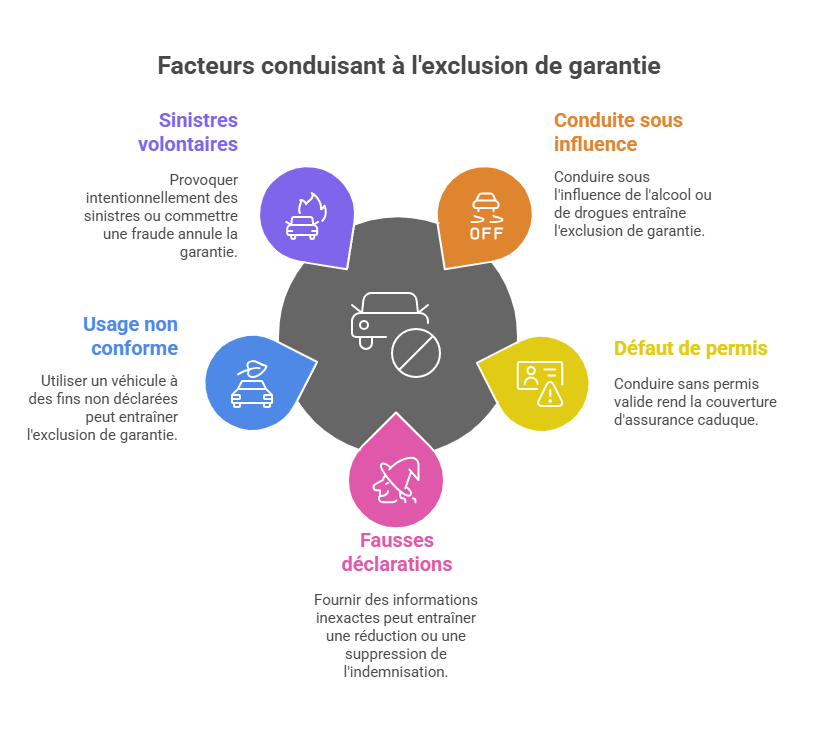

गारंटियों से बहिष्कार

⚠️ गारंटी से बहिष्कार समझना जरूरी है

ऑटो बीमा अनुबंध सभी संभावित स्थितियों को कवर नहीं करते। कुछ कानूनी या अनुबंधित बहिष्कार पूरी तरह से खर्च का भुगतान रोक सकते हैं, भले ही आप बीमित हों।

🚫 मदिरापान या नशीली दवाओं के प्रभाव में ड्राइविंग

यह स्वचालित बहिष्कार है: यदि चालक उल्लंघन करता है तो कोई भुगतान नहीं किया जाएगा।

🚗 लाइसेंस का डिफ़ॉल्ट या निष्कासन

यदि दुर्घटना के समय चालक के पास वैध लाइसेंस नहीं है, तो बीमा अप्रभावी हो जाएगा।

📝 झूठी घोषणाएँ

उदाहरण के लिए, यदि आप बताते हैं कि आपका वाहन एक बंद गैराज में है, और वास्तविकता में यह सड़क पर खड़ा है, तो यह मुआवजे में कटौती या व CHA कर सकता है।

💼 असामान्य उपयोग

यदि आप अपने “व्यक्तिगत” उपयोग के लिए घोषित वाहन का उपयोग एक व्यावसायिक संदर्भ में करते हैं, तो इसे झूठी घोषणा समझा जा सकता है।

🔥 स्वैच्छिक क्षति या धोखा

किसी भी धोखाधड़ी या जानबूझकर दुर्घटना का प्रयास अस्वीकृति और कानूनी कार्रवाई का कारण बन सकता है।

👉 अतः, सामान्य शर्तों को ध्यान से पढ़ना जरूरी है, ताकि आप दुर्घटना की स्थिति में किसी अप्रिय स्थिति से बच सकें।

व्यावहारिक उदाहरण / concrete उदाहरण

🧪 व्यावहारिक उदाहरण समझने के लिए

तर्क को अधिक व्यवहारिक बनाने के लिए, यहाँ कुछ विशेष उदाहरण हैं, जो विभिन्न योजनाओं के बीच अंतर को दर्शाते हैं:

🚗 जिम्मेदार तृतीय पक्ष दुर्घटना

एक ड्राइवर पार्किंग में टक्कर मारता है। उसकी “तृतीय पक्ष” योजना केवल दूसरों को हुए नुकसान को कवर करती है → अपने वाहन के लिए कोई कवरेज नहीं।

🔥 आग के साथ सुदृढ़ तृतीय

एक वाहन पार्किंग में आग लगा दी जाती है। “सुदृढ़ तृतीय” योजना के साथ, बीमा उस क्षति की मुआवजा करेगा वैल्यू वीनल के आधार पर, जो दुर्घटना के दिन की कीमत है।

🧊 ग्लास टूटना

यदि विंडशील्ड पर 2 € के टुकड़े से छोटी चोट हो, तो यह शुल्क मुक्त मरम्मत केंद्र में ठीक की जाएगी।

🧍♂️ चालक गारंटी

यदि जिम्मेदार दुर्घटना में केवल चालक ही घायल होता है, तो तभी उसे मुआवजा मिलेगा यदि उसने चालक की गारंटी ली हो।

💼 चोरी हुई वस्तुएं

यदि सीट पर भूलकर रखी गई बैग चोरी हो जाती है, तो कोई मुआवजा नहीं मिलेगा यदि “आइटम ट्रांसपोर्टेड” की गारंटी नहीं है।

👉 ये व्यवहारिक परिदृश्य खासतौर पर बीटीएस बीमा परीक्षा के छात्रों के लिए उपयोगी हैं, क्योंकि ये परीक्षा के व्यावहारिक प्रश्नों के करीब हैं।

विभिन्न बीमा योजनाओं में से कैसे चुने ?

जैसा कि देखा गया हैं, ऑटो बीमा का क्षेत्र जरा जटिल है। हर बीमाकर्ता की पेशकश बहुत अलग हो सकती है, जिससे वाहन चालकों को कई बार उलझन हो जाती है। टीयर योजना, सभी जोखिम कवरेज और अतिरिक्त विकल्पों के बीच, विकल्प चुनना आसान नहीं होता। सौभाग्य से, एक आसान तरीका है, जो अपने वाहन के लिए सही बीमा योजना का चयन करने में मदद कर सकता है।

बीमा तुलना उपकरण, सही योजना चुनने का जरूरी साथी

यदि आप पहली बार अपनी गाड़ी का बीमा करवाना चाहते हैं या मौजूदा बीमा को नवीनीकृत करते समय, तो आपके पास कई विकल्प हो सकते हैं। आपके स्थिति के अनुसार, आपके पास विभिन्न योजनाएँ या पैक हो सकते हैं, जिनमें से आप चयन कर सकते हैं। लेकिन, अपना निर्णय लेने से पहले, जरूर इन विकल्पों की तुलना करें।

अपने खोज में उत्तम ऑटो बीमा अनुबंध पाने के लिए, सावधानी से कार्य करें। सबसे पहले, अपने वास्तविक जरूरतों का आकलन करें। यदि आप बहुत कम चलाते हैं, तो विशेष छोटी दूरी के बीमा का विकल्प अधिक फायदेमंद हो सकता है। इससे आपकी प्रीमियम लागत कम होगी।

इसके बाद, ऑनलाइन बीमा तुलना उपकरण का उपयोग करें, जो सरल और तेज है। कुछ ही समय में, आपके अनुरोध पर सबसे उपयुक्त बीमाकर्ताओं की सूची आ जाएगी।

बचत भी सम्भव है

ऑनलाइन तुलना करने के लिए, आप मार्केट में उपलब्ध विभिन्न ऑटो बीमा की जानकारी प्राप्त कर सकते हैं। उदाहरण के लिए, Les Furets वेबसाइट का प्रयोग करें। यह वेबसाइट आपकी आवश्यकता के अनुसार विभिन्न बीमाकर्ताओं की पेशकशों को समझाते हुए, उन्हें तुलना करने का अवसर देती है। इस तरह, आप अपने बजट के अनुसार सबसे सस्ता बीमा विकल्प चुन सकते हैं, जो समान कवरेज प्रदान करता हो।

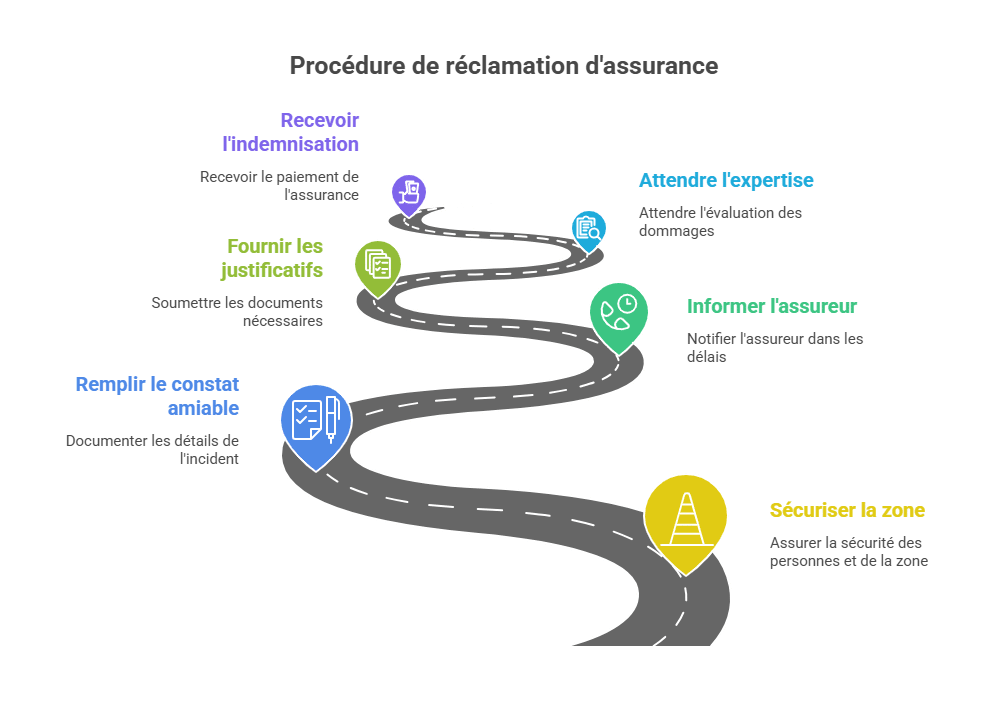

दावे की प्रक्रिया

📝 दावे की प्रक्रिया का पालन कैसे करें

दुर्घटना या चोरी होने की स्थिति में, यह अत्यंत आवश्यक है कि आप सख्त प्रक्रिया का पालन करें ताकि आपकी मुआवजा प्रक्रिया बिना किसी समस्या के पूरी हो सके:

-

🚨 सुरक्षित करें क्षेत्र : निशान लगाएं, लोगों की सुरक्षा करें, यदि आवश्यक हो तो आपात सेवा बुलाएं।

-

📄 मौखिक रिपोर्ट भरें तुरंत, स्पष्ट और पठनीय रूप से।

-

📞 बीमाकर्ता को सूचित करें 5 कार्य दिवसों के भीतर (चोरी या तोड़फोड़ की स्थिति में 2 दिन)।

-

📚 सभी प्रमाण-पत्र प्रस्तुत करें : रिपोर्ट, फोटो, अनुमान, चालान, शिकायत आदि।

-

🧑🔧 विशेषज्ञता का इंतजार करें यदि आवश्यक हो (विशेष रूप से बड़े नुकसान में)।

-

💰 मुआवजा प्राप्त करें अनुबंध के नियमों और वाहन के वैल्यू वीनल के आधार पर।

👉 यदि समय पर कार्रवाई न की जाए, तो मुआवजे में कटौती या इंकार भी हो सकता है। जल्दी कार्रवाई करना बेहतर है।

🏁 निष्कर्ष

ऑटो बीमा केवल कानून की अनिवार्यता ही नहीं है: यह दैनिक जीवन में एक असली सुरक्षा भी है। योजनाओं के बीच भिन्नताओं को अच्छी तरह से समझना, शामिल या अतिरिक्त कवरेज को जानना और बोनस-मालस के संचालन का पूर्वानुमान लगाना, आपको सूझ-बूझ के साथ सही चुनाव करने और दुर्घटना की स्थिति में अप्रिय surprises से बचने में मदद करेगा।

अनुबंध पर हस्ताक्षर करने से पहले, अपने आवश्यकताओं का मूल्यांकन करें, विभिन्न प्रस्तावों की तुलना करें और सावधानीपूर्वक सामान्य शर्तें पढ़ें। एक सही तैयारी आपको बेहतर कवरेज और अपने बजट के भीतर रहते हुए प्राप्त करने में मदद करेगी।

👉 अधिक जानकारी के लिए, आप हमारे अन्य लेख भी देख सकते हैं या मुफ्त में हमारे समीक्षा प्रश्न डाउनलोड कर सकते हैं।

❓ ऑटो बीमा संबंधित FAQ

अंतर ऑनेरशेष और सभी जोखिम बीमा में क्या है?

→ ऑनेरशेष केवल दूसरे पक्ष को नुकसान पहुंचाने की कवरेज प्रदान करता है, जबकि सभी जोखिम अपने वाहन को भी क्षति से सुरक्षित करता है, यहाँ तक कि यदि जिम्मेदारी आपकी हो।

क्या एक अनचलित वाहन का बीमा अनिवार्य है?

→ हां, सभी मोटर वाहन कम से कम तृतीय पक्ष बीमा के साथ बीमित होना चाहिए, भले ही वह निजी संपत्ति पर खड़ा हो।

बोनस-मालस कैसे काम करता है?

→ बोनस सालाना कोई जिम्मेदारी ना होने पर प्रीमियम को घटाता है; मालस जिम्मेदारी वाली दुर्घटना होने पर बढ़ाता है।

कौन सी कवरेज नए ड्राइवर के लिए फायदेमंद हैं?

→ सुदृढ़ तृतीय योजना + चालक गारंटी + 0 किमी सहायता, संतुलित सुरक्षा के लिए कम लागत पर।

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.