← Retour aux cours BTS Assurance

Zusammenfassung

| 🚗 Abschnitt | 🧾 Inhalt |

|---|---|

| Ziel der Autoversicherung | Schutz des Fahrers und der Dritten im Schadensfall |

| Haupttarife | Haftpflicht, Erweiterte Haftpflicht, Vollkasko |

| Gängige Garantien | Haftpflicht, Glasschäden, Diebstahl, Feuer, Allgefahren-Schäden |

| Bonus-Malus | System der Reduktion oder Erhöhung der Beiträge basierend auf dem Fahrverhalten |

| Optionale Garantien | Rechtsschutz, Kfz-Hilfe 0 km, Fahrergarantie, Transportierte Gegenstände |

| Wichtige Ausschlüsse | Alkohol, Ungültiger Führerschein, Falsche Angaben, Nicht ordnungsgemäßer Gebrauch, Betrug |

| Praktische Fälle | Konkrete Beispiele: Unfall mit Dritten, Brand, Glasschaden, Diebstahl von Gegenständen |

| Wahl des Tarifs | Vergleich der wirklichen Bedürfnisse und der Angebote mithilfe eines Vergleichsportals |

| Schritte bei einem Schadensfall | Absicherung, Unfallbericht, Schnelle Meldung, Nachweise, Gutachten, Entschädigung |

| FAQ | Antworten auf häufig gestellte Fragen: Haftpflicht vs. Vollkasko, Bonus-Malus, Nützliche Garantien |

Die Kfz-Versicherung nimmt einen wichtigen Platz im Alltag der französischen Fahrer ein. Obligatorisch für alle Kraftfahrzeuge, stellt sie einen finanziellen und rechtlichen Schutz im Falle eines Unfalls, Diebstahls oder Schadens dar. Zwischen den verschiedenen Leistungsvarianten, den ergänzenden Optionen und dem Bonus-Malus-System ist es nicht immer einfach, den Überblick zu behalten.

In diesem Artikel werden wir die Grundlagen der Kraftfahrzeugversicherung behandeln: ihre Zielsetzung, die wichtigsten Tarife, die Kerngarantien sowie bewährte Praktiken bei der Wahl des für Ihren Profil am besten geeigneten Vertrags. Ob Sie ein junger Fahrer, Versicherungsstudent oder einfach nur neugierig auf Ihren Vertrag sind, dieses Handbuch verschafft Ihnen eine klare und strukturierte Übersicht, um die Grundlagen zu beherrschen.

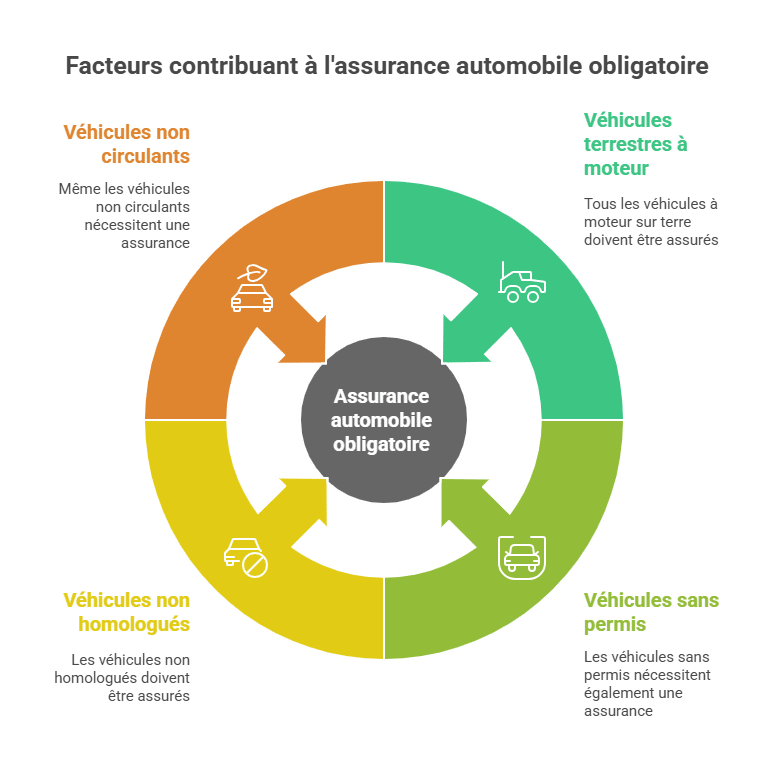

Wozu dient die Kfz-Versicherung?

Die Versicherung ist im Alltag der Franzosen allgegenwärtig. Die Kfz-Haftpflichtversicherung ist eine Garantie, die Schutz bei Schadensfällen bietet. In vielen Situationen hilft eine Autoversicherung, schwierige Situationen zu bewältigen. Es besteht eine Verpflichtung, alle Kraftfahrzeuge zu versichern, darunter Personenkraftwagen sowie:

- Nutzfahrzeuge,

- Zwei- und Dreiräder,

- Motorräder und Roller,

- ATVs,

- Sogar motorisierte Rasenmäher.

Diese Verpflichtung gilt auch für Fahrzeuge:

- Ohne Führerschein,

- Zweiräder oder Dreiräder, die nicht zugelassen sind (Mini-Mopeds),

- sowie für Fahrzeuge, die nicht in Betrieb sind. Wie Sammlerfahrzeuge.

Aus was besteht ein Kfz-Versicherungsvertrag?

In den meisten Unternehmen gibt es 3 Garantietypen:

Die Haftpflichtversicherung:

Die Garantie, die jeder Fahrer haben muss, ist die Haftpflicht. Diese deckt Schäden ab, die der oder die Fahrer des Fahrzeugs Dritten zufügen könnten. Die Schäden können an einem Fußgänger, an einem anderen Fahrzeug oder an Insassen des Autos entstehen.

Diese Tarif umfasst auch eine Schutzgarantie bei Verteidigung und Regress. Diese Garantie übernimmt einen Teil der Gerichtskosten im Streitfall. Die Verteidigungs- und Regressgarantie greift nur im Zusammenhang mit dem jeweiligen Vertrag.

Zum Beispiel, wenn man eine Verteidigungs- und Regressgarantie mit einem Autovertrag besitzt, greift sie nur bei Streitigkeiten im Zusammenhang mit diesem Vertrag.

Die Haftpflichtformel ermöglicht es, die minimale Versicherungsbeiträge zu zahlen. Versicherer empfehlen diese Versicherung für junge Fahrer mit älteren Fahrzeugen. Wenig Beitrag = wenig Schutz.

Die erweiterte Haftpflichtversicherung:

Diese Tarif enthält die gleichen Garantien wie die Haftpflichtversicherung. Hinzu kommen die Garantien Feuer, Glasschaden und Diebstahl.

Die Garantien Feuer und Diebstahl entschädigen den Versicherten in Höhe des Wertes seines Fahrzeugs am Tag des Brandes oder Diebstahls. Dieser Wert nennt sich Marktwert, er entspricht dem Wert des Fahrzeugs auf dem Gebrauchtwagenmarkt.

Er hängt hauptsächlich vom Alter des Fahrzeugs und seinem Kilometerstand ab. Die Gutachter, die den Marktwert festlegen, stützen sich auf den Argus-Rating. Dieses dient als Referenz für Fachleute im Automobilsektor.

Vorsicht bei Fahrzeugen über 30 Jahre, die keine Sammlerfahrzeuge sind, da sie nicht mehr im Argus gelistet sind. Der Gutachter darf sich dann auf den Marktwert beziehen, der anhand der Gebrauchtwagenpreise geschätzt wird.

Hier einige Beispiele für Fahrzeuge über 30 Jahre, die nicht mehr im Argus bewertet werden: BX Citroën, Renault 25.

Die Glasschaden-Garantie

Die Glasschaden-Garantie deckt Brüche oder den Austausch Ihrer Windschutzscheibe ab. Diese Garantie ist nicht sehr teuer und bereits in der erweiterten Haftpflicht enthalten. Überprüfen Sie, ob Ihr Vertrag auch die Spiegel und Panorama-Dächer abdeckt, da manche Versicherer diese nicht übernehmen. Die Glasschaden-Garantie wird häufig mit einer Selbstbeteiligung von 0 € angeboten.

Beim Austausch der Windschutzscheibe kann eine Selbstbeteiligung anfallen, die Sie tragen müssen. Für Reparaturen in einem vom Versicherer anerkannten Zentrum fallen jedoch keine Kosten an. Es müssen nur bestimmte Bedingungen erfüllt sein: Der Schaden sollte kleiner als 2 € sein und sich nicht im Sichtfeld befinden.

Die Entschädigung erfolgt nie sofort: Die Dauer bis zur endgültigen Feststellung des Schadens ist im Vertrag geregelt, in der Regel innerhalb eines Monats.

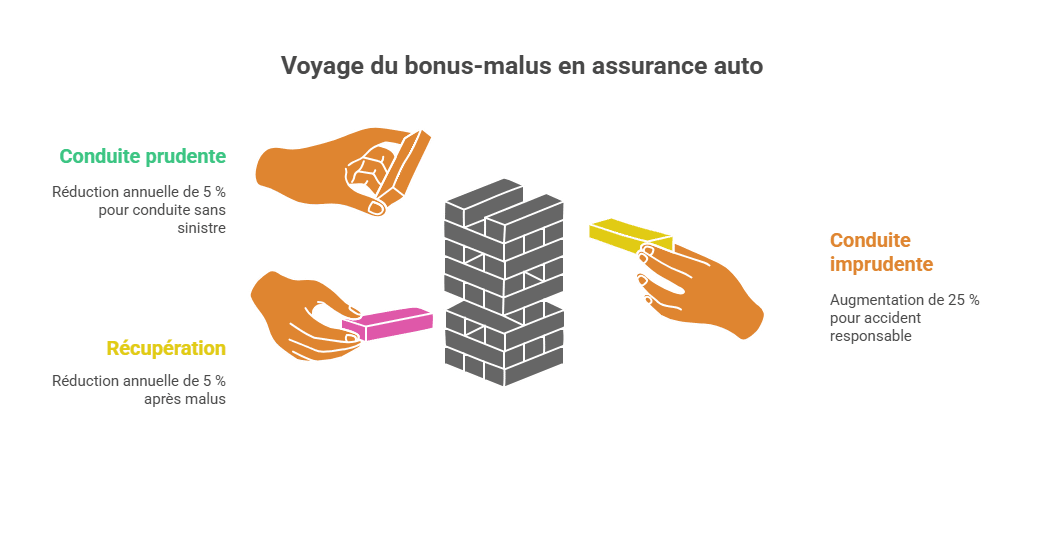

📊 Das Bonus-Malus-System in der Kfz-Versicherung

Das Bonus-Malus-System ist eines der essentiellsten Elemente bei der Tarifgestaltung Ihrer Autoversicherung. Es handelt sich um einen Mechanismus der Reduktion oder Erhöhung Ihrer Jahresprämie basierend auf Ihrem Fahrverhalten im vergangenen Jahr.

➕ Der Bonus: Belohnung für sicheres Fahren

Jedes Jahr ohne schuldhaft verursachten Schaden führt zu einer Reduktion von 5 % Ihrer Prämie, berechnet anhand des aktuellen Koeffizienten. Der Anfangskoeffizient ist 1,00, und der Bonus kann auf 0,50 sinken, was einer maximalen Ersparnis von 50 % Rabatt auf die Prämie entspricht.

Beispiel :

-

1. Jahr ohne Schaden → Koeffizient 0,95

-

5. Jahr ohne Schaden → Koeffizient 0,77

-

13 Jahre ohne Schaden → Koeffizient 0,50 (maximal gesetzlich erlaubt)

➖ Der Malus: Strafe bei schuldhaftem Unfall

Jeder schuldhaft verursachte Schaden führt zu einer Erhöhung um 25 % des Koeffizienten. Dieser kann auf 3,50 steigen, was dazu führt, dass sich die Prämie als mehr als das Dreifache erhöhen kann.

-

Ein schuldhafter Schaden bei Koeffizient 1,00 → erhöht auf 1,25

-

Zwei Schäden im Jahr → Koeffizient multipliziert mit 1,25 zweimal

🔄 Rückkehr zum Bonus nach Malus

Ohne neue Schäden sinkt der Koeffizient nach Anwendung eines Malus jährlich um 5 %. Nach 2 Jahren ohne Schaden wird der Malus entfernt (Rückkehr auf 1,00).

📌 Beispiel der Entwicklung

| Jahr | Verantwortliche Schäden | Angewandter Koeffizient | Auswirkung auf die Prämie |

|---|---|---|---|

| 1 | 0 | 1,00 → 0,95 | -5 % |

| 2 | 0 | 0,95 → 0,90 | -5 % zusätzlich |

| 3 | 1 | 0,90 → 1,125 | +25 % |

| 4 | 0 | 1,125 → 1,06875 | progressive Abnahme |

| 5 | 0 | 1,06875 → 1,0153 | Schrittweise Rückkehr auf 1,00 |

👉 Für junge Fahrer kann das Bonus-Malus-System die Versicherungsprämie stark beeinflussen. Daher ist es wichtig, von Anfang an eine vorsichtige Fahrweise zu bewahren.

Die Kosten für Bergung mit Zustimmung Ihrer Versicherung

Wiederherstellungskosten mit Gutachten und innerhalb des Marktwertes

Damit die Diebstahlversicherung bei einem Diebstahlversuch greift, muss der Versicherungsnehmer materielle Beweise für den Diebstahlversuch vorlegen (aufgebrochene Türschlösser, zerbrochene Fenster, Demontage des Alarmsystems, eventuell Zeugenaussagen usw.), nur die Kosten für die Wiederherstellung werden erstattet.

– Falls das Fahrzeug nach einem Monat gefunden wird, kann der Eigentümer aufgeben oder das Fahrzeug vom Versicherer zurückkaufen, indem er die erhaltenen Beträge zurückzahlt.

– Der Versicherer kann vom Versicherungsnehmer verlangen, eine GPS-Positionierungsanlage zu installieren, um das Fahrzeug leichter auffinden zu können. Für Fahrzeuge im Wert über 70.000 € wird der Einbau dieser Anlage immer verlangt.

– Achtung vor falschen Angaben: Viele Personen melden fälschlicherweise, dass ihr Fahrzeug in einer Garage steht, obwohl es auf der Straße vor ihrem Haus parkt, um Beiträge zu senken.

– Es ist zu beachten, dass wertvolle Gegenstände ohne spezielle Garantie in der Regel nicht erstattet werden. Auch bestimmte Fahrzeugteile, wie die Batterie, sind häufig nicht abgedeckt.

Im Schadensfall bleibt Ihr Bonus unverändert, allerdings werden die Versicherer die Prämie erhöhen, um die Verluste auszugleichen.

Die Vollkaskoversicherung deckt Schäden, die Sie verursachen.

Die Vollkaskoversicherung:

Diese Police umfasst die gleichen Garantien wie die erweiterte Haftpflichtversicherung, zusätzlich die Garantie für alle Unfallschäden und den Neuwertersatz innerhalb von 24 oder 36 Monaten.

Die Garantie für Unfallschäden deckt die Schäden ab, auch wenn Sie schuldhaft daran beteiligt sind. Ein typisches Beispiel: Sie kollidieren mit einer ausfahrbaren Barriere, und der Stoßfänger ist beschädigt. Die Versicherung übernimmt die Schäden, die den Selbstbeteiligungsbetrag übersteigen. Wenn Sie beispielsweise eine Selbstbeteiligung von 150 € haben und die Schäden 300 € kosten, übernimmt die Versicherung 150 €, die restlichen 150 € tragen Sie selbst.

Die Neuwert-Garantie

Die Neuwert-Garantie ist bei Neuwagen oder Fahrzeugen, die weniger als 24 oder 36 Monate alt sind, verfügbar (dies kann von der Versicherungsgesellschaft variieren). Das bedeutet, dass nach einem Totalschaden durch Diebstahl oder Zerstörung der gleiche Fahrzeugtyp zum Neuwert ersetzt wird. Bei einem Totalschaden können Sie wählen zwischen:

- Der Erneuerung des beschädigten Fahrzeugs durch ein Neufahrzeug mit gleichem Wert ;

- Oder der Erstattung des Kaufpreises des Fahrzeugs.

Mehr Infos, wie Sie Ihren Schadenersatzanspruch bei einem Schadensfall bestimmen können, erhalten Sie hier.

Wenn Sie mehr über den Ablauf einer Schadensverwaltung im Auto erfahren möchten, klicken Sie hier.

Sie haben jetzt die Grundlagen der Autoversicherung.

Vielen Dank, dass Sie diesen Artikel gelesen haben. Denken Sie daran, dass Sie die Möglichkeit haben, Überarbeitungsfragebögen zu erhalten, indem Sie auf die Schaltfläche unten klicken.

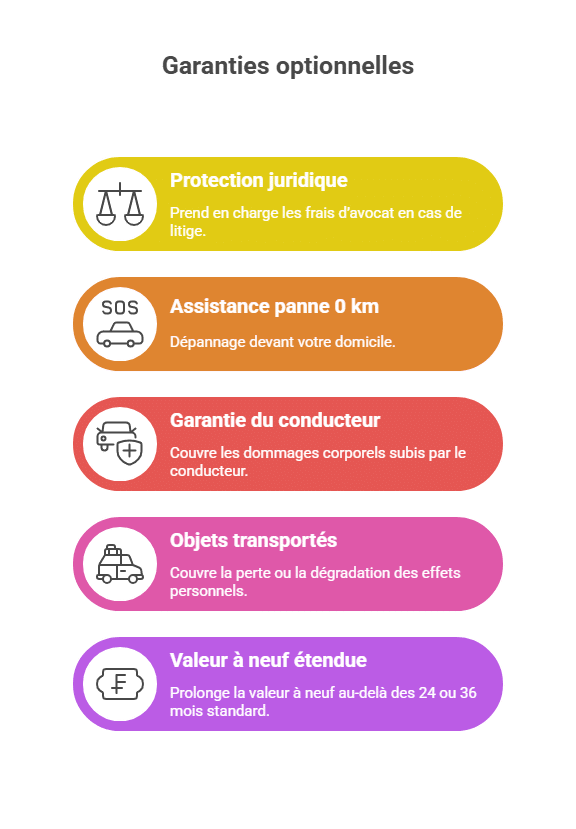

Optionale Garantien

🧾 Wichtige optionale Garantien

Neben den Basistarifen bieten Versicherungsgesellschaften oft optionale Garantien an. Sie ermöglichen es, den Vertrag auf die spezifischen Bedürfnisse jedes Fahrers zuzuschneiden.

🧑⚖️ Rechtsschutz

Diese Garantie übernimmt die Kosten für Anwaltskosten, Gutachten oder Verfahren im Falle eines Rechtsstreits (z.B. nach einem Unfall oder bei Verantwortungsklagen). Sie bietet wertvolle rechtliche Unterstützung, insbesondere bei Streitigkeiten mit Dritten oder Behörden.

🚐 Pannenhilfe 0 km

Im Gegensatz zur klassischen Pannenhilfe, die nur innerhalb eines bestimmten Radius greift, ermöglicht diese Option eine Pannenhilfe direkt vor Ihrem Zuhause. Sie ist sehr nützlich bei älteren Fahrzeugen oder bei unerwarteter Stilllegung.

🚑 Fahrergarantie

Oft vernachlässigt, deckt diese Garantie die Schäden am Fahrer, die nicht durch die Haftpflicht abgedeckt sind. Sie kann eine Entschädigung bei Invalidität oder Tod einschließen.

💼 Transportierte Gegenstände

Sie deckt den Verlust oder die Beschädigung der persönlichen Gegenstände, die im Fahrzeug zurückgelassen wurden (Laptop, Tasche, Koffer usw.), sofern sie ordnungsgemäß gesichert sind.

🆕 Erweiterter Neuwertschutz

Einige Gesellschaften ermöglichen die Verlängerung des Neuwertschutzes über die üblichen 24 oder 36 Monate hinaus. Damit kann im Totalschadensfall eine Entschädigung auf Basis des ursprünglichen Kaufpreises des Fahrzeugs gezahlt werden, sogar mehrere Jahre nach dem Schaden.

👉 Diese Optionen sind besonders interessant für Vielfahrer, Familien oder Besitzer neuer Fahrzeuge.

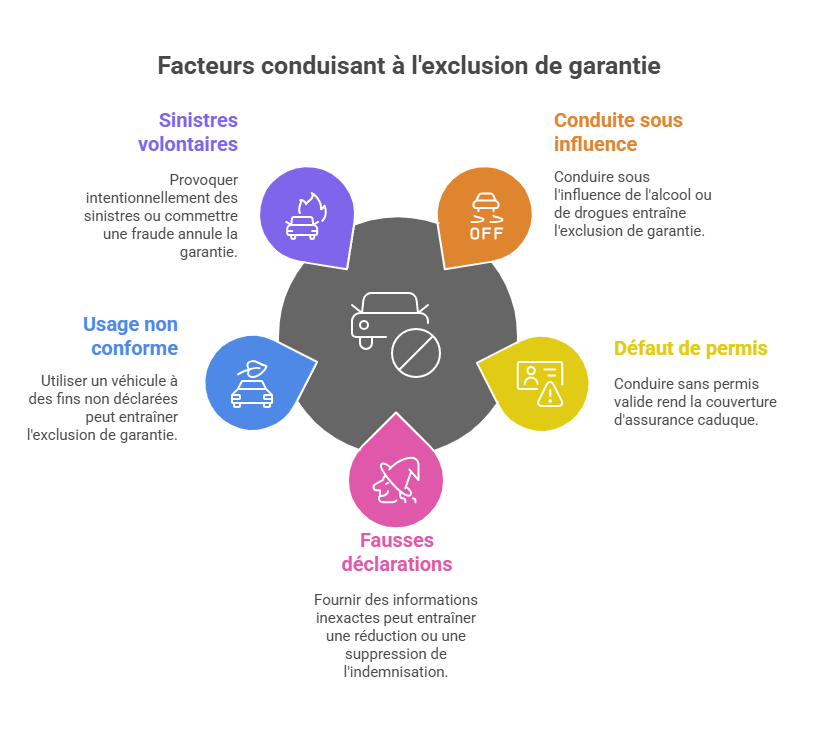

Versicherungsausschlüsse

⚠️ Wichtige Versicherungsausschlüsse

KFZ-Verträge decken nicht alle Situationen ab. Einige gesetzliche oder vertragliche Ausschlüsse führen zu vollständigem Ausschluss der Leistungen, auch wenn Sie versichert sind.

🚫 Fahren unter Alkohol- oder Drogeneinfluss

Dies ist ein automatischer Ausschluss: Keine Erstattung erfolgt, wenn der Fahrer unter Einfluss steht.

🚗 Führerscheinentzug oder -entzug

Die Versicherung erlischt bei Verlust oder Entzug des Führerscheins, wenn der Fahrer zum Zeitpunkt des Schadens keinen gültigen Führerschein besitzt.

📝 Falsche Angaben

Beispielsweise kann die falsche Angabe, das Fahrzeug in einer Garage zu parken, obwohl es auf der Straße steht, zu Verringerung oder Ablehnung der Entschädigung führen.

💼 Nicht konforme Nutzung

Die Verwendung eines als „privat“ deklarierten Fahrzeugs für berufliche Zwecke ohne Mitteilung an die Versicherung kann als falsche Angabe gewertet werden.

🔥 Freiwillige Schäden oder Betrug

Jeder Betrugsversuch oder absichtlich herbeigeführter Schaden führt zu einer völligen Stornierung der Garantie oder sogar rechtlichen Schritten.

👉 Das sorgfältige Lesen der Allgemeinen Geschäftsbedingungen ist unerlässlich, um böse Überraschungen im Schadensfall zu vermeiden.

Praktische Fälle / Konkrete Beispiele

🧪 Praktische Fälle zum besseren Verständnis

Um die Theorie greifbarer zu machen, finden sich hier typische Beispiele, die die Unterschiede zwischen den Tarifen verdeutlichen:

🚗 Verschuldetes Drittschaden

Ein Fahrer stößt beim Parken gegen eine Barriere. Seine „nur Haftpflicht“-Police deckt nur Schäden an Dritten ➔ keine Kostenübernahme für sein eigenes Fahrzeug.

🔥 Brand mit erweiterter Haftpflicht

Ein Fahrzeug wird auf einem Parkplatz in Brand gesetzt. Mit der Police „erweiterte Haftpflicht“ erstattet die Versicherung den Schaden auf Basis des Marktwertes zum Zeitpunkt des Schadens.

🧊 Glasschaden

Ein kleiner Riss in der Windschutzscheibe, kleiner als 2 €, wird kostenlos in einem anerkannten Zentrum repariert, ohne Selbstbeteiligung.

🧍♂️ Fahrergarantie

Der Fahrer, der bei einem schuldhaften Unfall verletzt wird, erhält nur dann eine Entschädigung, wenn er die Fahrergarantie abgeschlossen hat.

💼 Gestohlene Gegenstände im Fahrzeug

Eine vergessene Tasche auf dem Sitz wird gestohlen. Ohne die Garantie „Transportierte Gegenstände“ gibt es keine Entschädigung.

👉 Diese konkreten Szenarien sind besonders nützlich für BTS-Versicherungsschüler, da sie den Prüfungsfällen ähneln.

Wie wählt man die passende Versicherung aus den verschiedenen Tarifen?

Wie man sieht, ist die Welt der Kfz-Versicherungen ziemlich komplex. Die Angebote sind von einem Versicherer zum anderen sehr unterschiedlich, was viele Autofahrer ratlos macht. Zwischen Haftpflicht, Vollkasko und Optionen ist es verständlich, dass die Entscheidung schwierig ist. Glücklicherweise gibt es eine einfache Lösung, um die richtige Versicherung für das eigene Fahrzeug zu wählen.

Der Versicherungsmakler, ein unverzichtbarer Partner bei der Tarifwahl

Ob bei der Erstversicherung oder bei der Erneuerung eines bestehenden Vertrags – es ist ratsam, die verschiedenen Möglichkeiten zu prüfen. Je nach Situation stehen unterschiedliche Tarife oder Pakete zur Auswahl. Vergleichen Sie vor der Entscheidung stets die verfügbaren Angebote.

Um bei der Suche nach dem besten Tarif effizient zu sein, sollten Sie systematisch vorgehen. Beginnen Sie mit einer Bestandsaufnahme Ihrer tatsächlichen Bedürfnisse. Wenn Sie wenig fahren, könnte eine spezielle Versicherung für Wenigfahrer sinnvoll sein, um die Beiträge zu senken.

Nutzen Sie anschließend einen Online-Vergleichsrechner, der schnell eine Übersicht der besten Anbieter erstellt.

Sparpotenzial nutzen

Informieren Sie sich umfassend über verschiedene Kfz-Tarife, die auf dem Markt erhältlich sind. Eine bekannte Plattform wie „Les Furets“ analysiert die Angebote verschiedener Anbieter, damit Sie diese mit gleichen Garantien vergleichen können. So finden Sie den günstigsten Tarif mit gleicher Leistung.

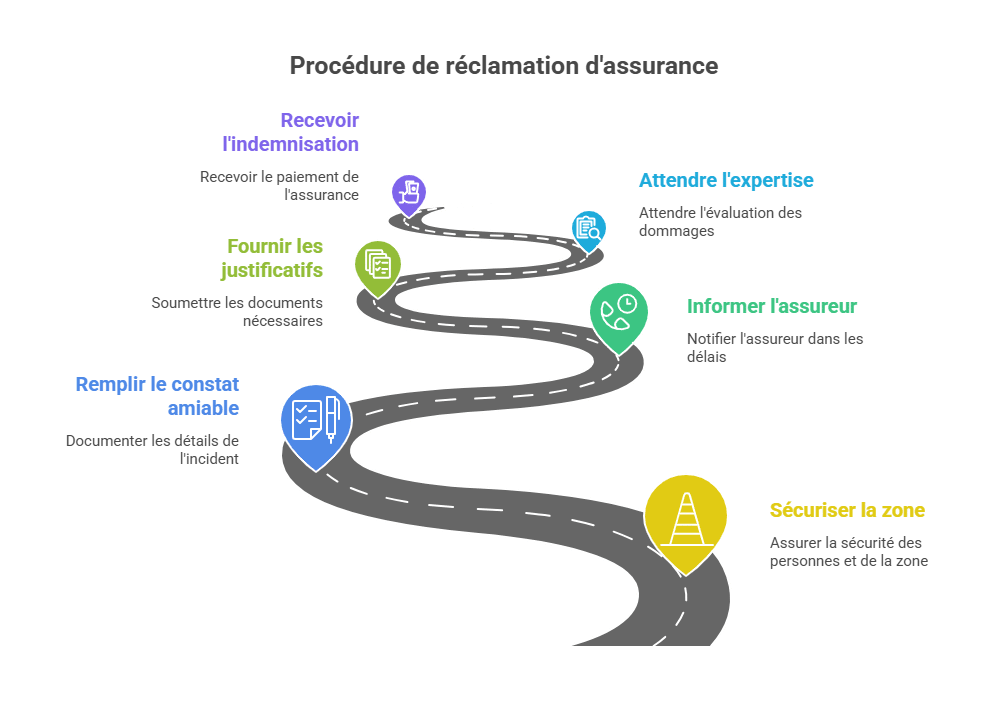

Schadensmeldung im Schadensfall

📝 Schritte im Schadensfall

Im Falle eines Unfalls oder Diebstahls ist es entscheidend, eine vorgegebene Prozedur einzuhalten, um eine reibungslose Abwicklung der Entschädigung zu gewährleisten:

-

🚨 Sicherung des Schadensortes: Absperren, Personen schützen, gegebenenfalls Rettungskräfte rufen.

-

📄 Unfallbericht ausfüllen sofort, genau und leserlich.

-

📞 Versicherung informieren innerhalb von 5 Werktagen (bei Diebstahl oder Vandalismus innerhalb von 2 Tagen).

-

📚 Alle Nachweise bereitstellen: Unfallbericht, Fotos, Kostenvoranschläge, Rechnungen, Anzeigeerstattung usw.

-

🧑🔧 Gutachten abwarten, falls notwendig (besonders bei größeren Schäden).

-

💰 Entschädigung erhalten entsprechend den Versicherungsleistungen und dem Marktwert des Fahrzeugs.

👉 Das Nichteinhalten der Fristen kann zu einer Kürzung oder Ablehnung der Entschädigung führen. Es ist daher ratsam, schnell zu handeln.

🏁 Fazit

Die Kfz-Versicherung ist nicht nur eine gesetzliche Verpflichtung: Sie ist eine echte Sicherheit im Alltag. Das Verständnis der Unterschiede zwischen den Tarifarten, die Kenntnis der enthaltenen oder optionalen Garantien sowie die Einschätzung des Bonus-Malus-Systems ermöglicht es, informierte Entscheidungen zu treffen und böse Überraschungen im Schadensfall zu vermeiden.

Bevor Sie einen Vertrag unterschreiben, nehmen Sie sich Zeit, um die Angebote zu vergleichen, Ihre tatsächlichen Bedürfnisse zu bewerten und die Allgemeinen Geschäftsbedingungen sorgfältig zu lesen. Eine gute Vorbereitung sichert eine optimale Abdeckung bei gleichzeitiger Kontrolle der Kosten.

👉 Für weiterführende Informationen können Sie unsere anderen Artikel lesen oder kostenlos unsere Wiederholungsquiz herunterladen, um Ihr Wissen zur Kfz-Versicherung zu testen.

❓ FAQ zur Autoversicherung

Was ist der Unterschied zwischen Haftpflicht und Vollkasko?

→ Die Haftpflichtversicherung deckt nur Schäden an Dritten ab, während die Vollkaskoversicherung auch Schäden an Ihrem eigenen Fahrzeug bei eigenem Verschulden übernimmt.

Ist es verpflichtend, ein nicht fahrendes Auto zu versichern?

→ Ja, jedes Kraftfahrzeug muss mindestens haftpflichtversichert sein, auch wenn es auf Privatgrund steht.

Wie funktioniert das Bonus-Malus-System?

→ Das Bonus vermindert die Prämie jährlich ohne schuldhaft verursachten Schaden; der Malus erhöht die Prämie bei einem schuldhaften Unfall.

Welche Garantien sind für einen jungen Fahrer sinnvoll?

→ Erweiterte Haftpflicht, Fahrergarantie und Pannenhilfe 0 km für einen ausgewogenen Schutz zu geringen Kosten.

🚗 Assurance Auto — Articles liés

🔧 Protégez votre véhicule contre les pannes mécaniques

La garantie panne mécanique couvre les réparations imprévues après la garantie constructeur. Obtenez un devis personnalisé en 2 minutes.

Obtenir un devis gratuit →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.