En resumen

| 🚗 Sección | 🧾 Contenido |

|---|---|

| Objetivo del seguro de coche | Proteger al conductor y a los terceros en caso de siniestro |

| Formulas principales | Responsabilidad civil, Responsabilidad reforzada, Todo riesgo |

| Coberturas actuales | Responsabilidad civil, rotura de cristales, robo, incendio, daños por todos los accidentes |

| Bonificación-Malus | Sistema de reducción o aumento de las primas según el comportamiento al volante |

| Coberturas opcionales | Protección jurídica, asistencia en 0 km, garantía del conductor, objetos transportados |

| Exclusiones importantes | Alcohol, Permiso inválido, declaraciones falsas, uso no conforme, fraude |

| Casos prácticos | Ejemplos concretos: accidente con tercero, incendio, rotura de cristales, robo de objetos |

| Elegir la fórmula | Comparar las necesidades reales y las ofertas mediante un comparador |

| Procedimientos en caso de siniestro | Asegurar, constatación, declaración rápida, justificantes, peritaje, indemnización |

| Preguntas frecuentes | Respuestas a las preguntas frecuentes: terceros vs todo riesgo, bonificación-malus, coberturas útiles |

El seguro de auto ocupa un lugar fundamental en la vida cotidiana de los conductores franceses. Obligatorio para cualquier vehículo terrestre a motor, constituye una protección financiera y jurídica indispensable en caso de accidente, robo o daños. Entre las diferentes formulas de garantías, las opciones complementarias y el sistema de bono-malus, no siempre es fácil orientarse.

En este artículo, revisaremos los fundamentos esenciales del seguro de automóvil: su objetivo, las principales fórmulas, las garantías clave, así como las buenas prácticas para elegir el contrato más adecuado a tu perfil. Ya seas conductor joven, estudiante de seguros o simplemente tengas curiosidad por entender mejor tu contrato, esta guía te dará una visión clara y estructurada para dominar los aspectos fundamentales.

¿Para qué sirve el seguro de auto?

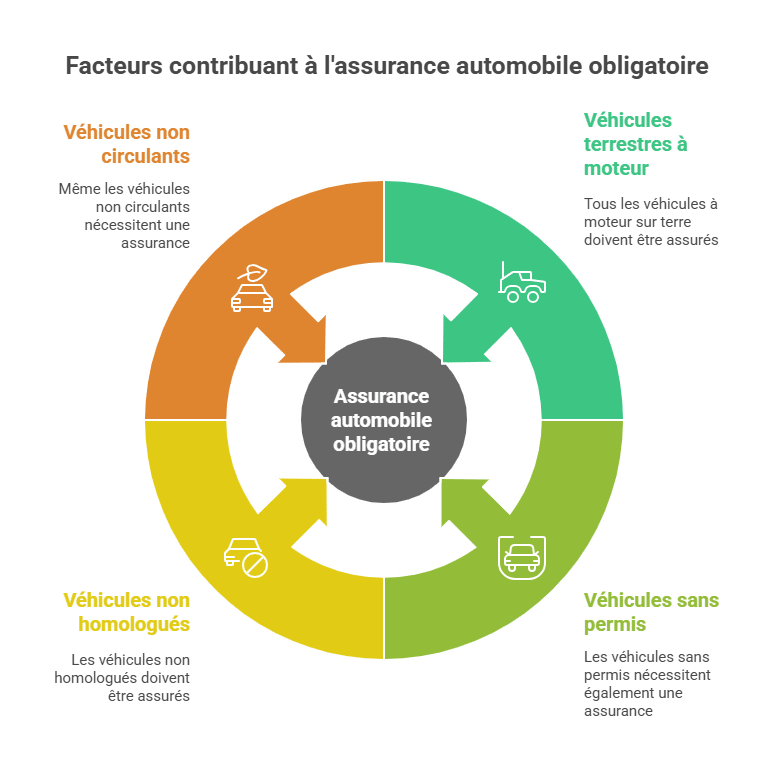

El seguro está presente en la vida diaria de los franceses. El seguro de automóvil es una garantía que permite estar cubierto en caso de siniestro. En muchas situaciones, un seguro de auto te ayuda a hacer frente a las dificultades. Existe una obligación de asegurar todos los vehículos terrestres a motor, como:

- los vehículos comerciales,

- las dos y tres ruedas,

- motos y scooters,

- los Quads,

- incluso las cortadoras de césped autopropulsadas.

Esta obligación se extiende a los vehículos:

- sin permiso de conducir,

- a las dos o tres ruedas no homologadas (mini-motos),

- así como a vehículos que no circulan. Como los vehículos de colección.

¿De qué se compone un contrato de seguro de auto?

En la mayoría de las compañías, encontramos 3 formularios de garantías:

La fórmula a terceros:

La garantía que todo conductor debe tener es la responsabilidad civil. Esta garantía cubre los daños que el o los conductores del vehículo podrían causar a terceros. Los daños pueden ser a un peatón, a otro vehículo o a los pasajeros del coche.

Esta fórmula también incluye una garantía de defensa y recursos. Esta garantía permite cubrir una parte de los gastos judiciales en caso de litigio. La garantía defensa y recursos solo entra en acción con el contrato al que está vinculada.

Por ejemplo, si tienes una garantía de defensa y recursos con un contrato de auto, solo actuará en litigios relacionados con ese contrato.

La fórmula a terceros permite pagar la cotización del seguro mínima. Los aseguradores recomiendan este seguro para conductores jóvenes con autos antiguos. Quien dice cotización baja dice poca cobertura.

La fórmula a terceros reforzada:

Esta fórmula incluye las mismas garantías que las fórmulas a terceros. Las coberturas de incendios, rotura de cristales y robo se añaden.

Las coberturas de incendios y robo, indemnizarán al asegurado en la medida del valor de su vehículo en el día del incendio o robo. Este valor se llama valor venal, que corresponde al valor del vehículo en el mercado de segunda mano.

Depende principalmente de la antigüedad del vehículo y su kilometraje. Los peritos encargados de determinar el valor venal se basan en la «cotización Argus». Es una referencia para los profesionales del sector automotriz.

Precaución para los coches de más de 30 años que no son vehículos de colección, ya que no tienen cotización en Argus, el perito no podrá basarse en ella. El perito consultará con la central para conocer el mercado de segunda mano de este tipo de vehículos.

Algunos ejemplos de autos de más de 30 años que ya no tienen cotización en Argus: BX Citroën, una Renault 25.

La garantía de rotura de cristales

La garantía de rotura de cristales cubre las roturas o el reemplazo del parabrisas. Esta garantía no es muy cara y está disponible desde la fórmula a terceros reforzada. Asegúrate de verificar si tu contrato cubre los retrovisores con sus espejos y los techos panorámicos, ya que algunos aseguradores no cubren estos elementos. La garantía de rotura de cristales suele ofrecerse con una franquicia de 0 €.

En caso de reemplazo del parabrisas, puede haber una franquicia que correrá a tu cargo. Sin embargo, las reparaciones en un centro autorizado por tu aseguradora no tendrán costo alguno. Solo debes cumplir ciertas condiciones: el impacto debe ser menor a una pieza de €2 y no debe estar en el campo de visión.

La indemnización nunca es inmediata: el plazo para que la pérdida quede definitivamente registrada suele ser de un mes, según lo especificado en el contrato.

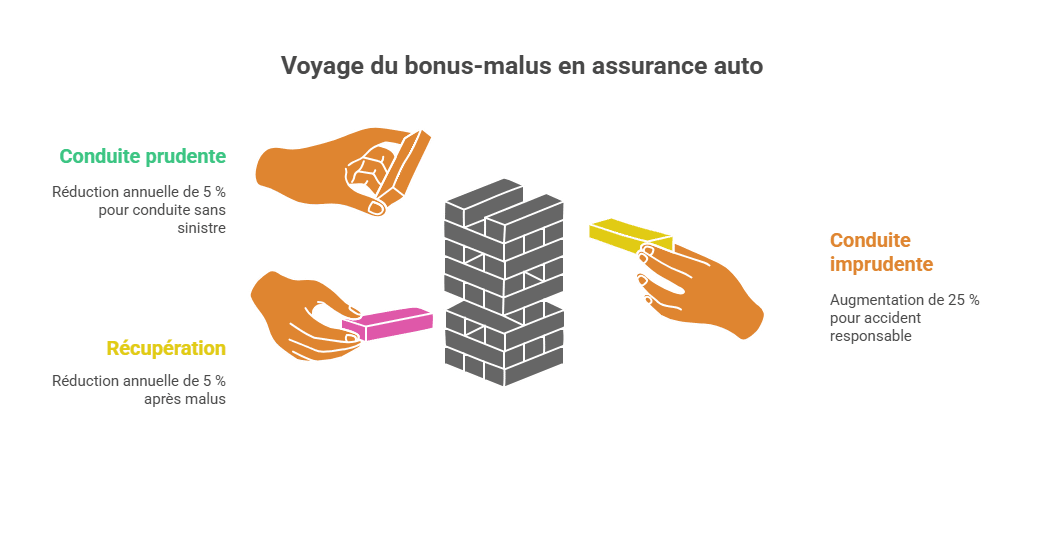

📊 El sistema Bono-Malus en el seguro de auto

El sistema bono-malus es uno de los elementos más determinantes en la tarificación de tu seguro de automóvil. Se trata de un mecanismo de reducción o aumento aplicado sobre tu prima anual, en función de tu comportamiento al volante durante el año anterior.

➕ El bono: una recompensa por buena conducción

Cada año sin siniestro responsable implica una reducción del 5 % de tu prima, calculada sobre el coeficiente actual. El coeficiente inicial es de 1,00, y el bono puede bajar hasta 0,50, lo que significa una reducción máxima del 50 % en la prima.

Ejemplo:

-

1ª año sin siniestro → coeficiente 0,95

-

5º año sin siniestro → coeficiente 0,77

-

13 años sin siniestro → coeficiente 0,50 (máximo legal)

➖ El malus: una penalización en caso de accidente responsable

Cada siniestro responsable implica una aumento del 25 % en el coeficiente. El coeficiente puede llegar hasta 3,50, lo cual puede más que triplicar el monto de la prima.

-

Un siniestro responsable con coeficiente 1,00 → pasa a 1,25

-

Dos siniestros en un año → coeficiente multiplicado por 1,25 dos veces

🔄 Reversión del bono tras el malus

En ausencia de nuevos siniestros, el coeficiente descenderá en un 5 % por año tras la aplicación de un malus. Tras 2 años sin siniestro, el malus queda anulado (retorno a 1,00).

📌 Ejemplo de evolución

| Año | Siniestros responsables | Coeficiente aplicado | Efecto en la prima |

|---|---|---|---|

| 1 | 0 | 1,00 → 0,95 | -5 % |

| 2 | 0 | 0,95 → 0,90 | -5 % adicional |

| 3 | 1 | 0,90 → 1,125 | +25 % |

| 4 | 0 | 1,125 → 1,06875 | reducción progresiva |

| 5 | 0 | 1,06875 → 1,0153 | reducción progresiva a 1,00 |

👉 Para conductores jóvenes, el bono-malus puede variar mucho el precio del seguro a lo largo de los años. Por eso, es fundamental conducir con prudencia desde el principio.

Los gastos de recuperación con la aprobación de su aseguradora

Los gastos de reparación con peritaje y dentro del valor venal

Para que la cobertura de robo se active en caso de intento de robo, el asegurado debe poder brindar pruebas materiales del intento de robo (candado forzado, cristales rotos, antirrobo desmontado, testigos, etc.) solo se indemniza el monto de la reparación.

– En caso de que el vehículo sea encontrado después del período de 1 mes, el propietario puede abandonarlo o decidir recomprarlo al asegurador devolviendo las sumas recibidas.

– La aseguradora puede exigir al asegurado instalar una baliza GPS para facilitar su localización. Para autos con un precio superior a 70,000 €, el asegurador siempre exigirá la instalación de dicha baliza.

– Atención a las declaraciones falsas que muchas personas hacen para pagar unos euros menos en su prima de seguro. Si en la suscripción declaraste que tu vehículo dormía en un garaje cerrado y, en el momento del siniestro, tu coche estaba estacionado en la calle frente a tu casa.

– Es importante saber que, salvo que hayas contratado expresamente la garantía, los objetos de valor no están indemnizados. También debes saber que algunas partes del coche no están cubiertas, como la batería, por ejemplo.

En caso de siniestro, tu bonificación no cambiará, sin embargo, los aseguradores ajustarán tu prima, y la aumentarán.

El seguro a todo riesgo cubre los daños que tú causes.

La fórmula a todo riesgo:

Esta fórmula incluye las mismas garantías que la fórmula a terceros reforzada, a las que se añade la garantía de daños por todos los accidentes y el reemplazo a nuevo por 24 o 36 meses.

La garantía de daños por todos los accidentes cubrirá los daños incluso si tú eres responsable. Por ejemplo, un caso típico, tienes una colisión con una columna retractil, y el parachoques está dañado. La aseguradora intervendrá por el monto de los daños superiores a la franquicia. Por ejemplo, si tienes una franquicia de 150 € y los daños ascienden a 300 €, la aseguradora cubrirá 150 € y tú tendrás que pagar los 150 € restantes.

La garantía de reemplazo a nuevo

La garantía de reemplazo a nuevo está disponible para vehículos nuevos o que han sido puestos en circulación en menos de 24 o 36 meses, este período puede variar según las compañías. Es decir, tras un robo o destrucción total del vehículo, el asegurado podrá optar por:

- Reemplazar el coche siniestrado por uno nuevo del mismo valor;

- O reembolsar el precio de compra del coche.

Para saber cómo determinar el derecho a indemnización en un siniestro, puedes hacer clic aquí.

Si deseas conocer el procedimiento para la gestión de un siniestro de auto, haz clic aquí.

Ahora tienes los conceptos básicos del seguro de auto.

Gracias por leer este artículo, no olvides que puedes recibir cuestionarios de revisión haciendo clic en el botón a continuación.

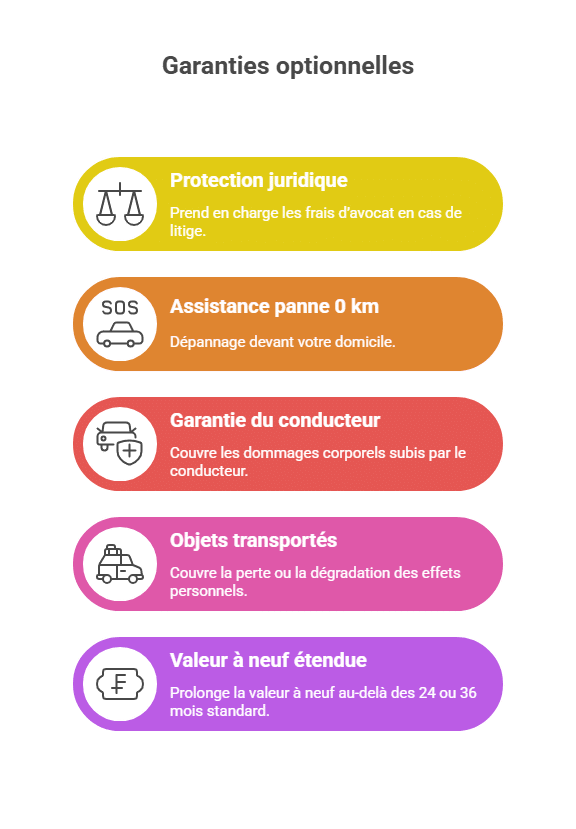

Coberturas opcionales

🧾 Coberturas opcionales que debes conocer

Como complemento a las fórmulas básicas, las compañías de seguros suelen ofrecer garantías opcionales. Permiten adaptar el contrato a las necesidades específicas de cada conductor.

🧑⚖️ Protección jurídica

Esta garantía cubre los honorarios de abogados,Peritajes o procedimientos en caso de litigios (por ejemplo, tras un accidente o una disputa por la responsabilidad). Ofrece una asistencia jurídica valiosa, especialmente en caso de conflicto con un tercero o con una administración pública.

🚐 Asistencia en averías a 0 km

A diferencia de la asistencia clásica, que solo interviene desde cierta distancia, esta opción permite un reparador frente a tu domicilio. Es muy útil para vehículos antiguos o en caso de inmovilización imprevista.

🚑 Garantía del conductor

A menudo olvidada, esta garantía cubre los daños corporales sufridos por el conductor, que no están cubiertos por la responsabilidad civil. Puede incluir una indemnización en caso de invalidez o fallecimiento.

💼 Objetos transportados

Cubre la pérdida o deterioro de los efectos personales dejados en el interior del coche (ordenador, bolsa, maleta…), siempre que estén correctamente asegurados.

🆕 Valor a nuevo ampliado

Algunas compañías permiten prolongar el valor a nuevo más allá de los 24 o 36 meses estándar. Esto permite, en caso de siniestro total, obtener una indemnización equivalente al precio de compra inicial del vehículo, incluso varios años después.

👉 Estas opciones son especialmente interesantes para conductores frecuentes, familias o propietarios de vehículos recientes.

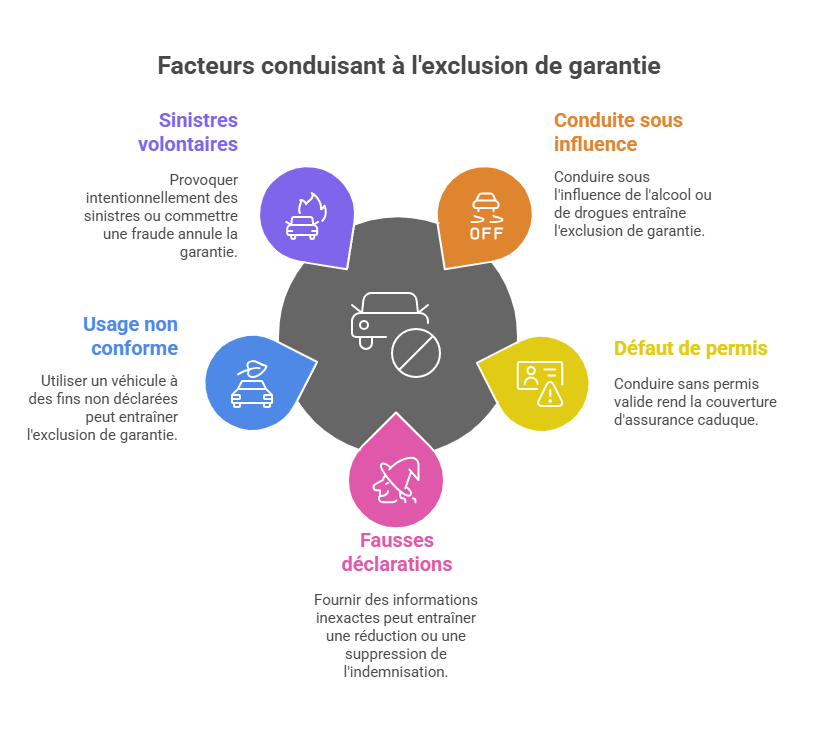

Exclusiones de la garantía

⚠️ Las exclusiones de la garantía que debes entender claramente

Los contratos de seguro de coche no cubren todas las situaciones. Algunas exclusiones legales o contractuales implican una falta total de cobertura, incluso si estás asegurado.

🚫 Conducción con alcohol o drogas

Es una exclusión automática: no se prevé ningún reembolso si el conductor infringe la ley.

🚗 Falta o retirada del permiso

El seguro queda caduco si el conductor implicado no tiene un permiso válido en el momento del siniestro.

📝 Declaraciones falsas

Por ejemplo, declarar que el vehículo duerme en un garaje cerrado cuando en realidad está estacionado en la calle frente a tu casa puede provocar una reducción o cancelación de la indemnización.

💼 Uso no conforme

Usar un vehículo declarado para uso «personal» en un contexto profesional sin informar a la aseguradora puede considerarse una declaración falsa.

🔥 Siniestralidad voluntaria o fraude

Cualquier intento de fraude o siniestro provocado intencionadamente resultará en la cancelación pura y simple de la garantía, e incluso acciones legales.

👉 Es fundamental leer cuidadosamente las condiciones generales para evitar sorpresas desagradables en caso de siniestro.

Casos prácticos / Ejemplos concretos

🧪 Casos prácticos para entender mejor

Para hacer la teoría más concreta, aquí tienes ejemplos típicos que ilustran las diferencias entre las fórmulas:

🚗 Accidente responsable con tercero

Un conductor golpea un poste estacionado. Su fórmula «a terceros» solo cubre los daños causados a otros → no hay cobertura para su vehículo.

🔥 Incendio con terceros reforzado

Un vehículo es incendiado en un aparcamiento. Con la fórmula “a terceros reforzada”, la aseguradora indemnizará la pérdida basándose en el valor venal en el día del siniestro.

🧊 Rotura de cristales

Un impacto menor a una pieza de €2 en el parabrisas se repara gratis en un centro autorizado, sin franquicia.

🧍♂️ Garantía del conductor

El conductor solo herido en un accidente responsable será indemnizado solo si suscribe la garantía del conductor.

💼 Objetos robados en el coche

Un bolso olvidado en el asiento es robado. Sin la garantía «objetos transportados», no habrá indemnización.

👉 Estos escenarios concretos son especialmente útiles para estudiantes de BTS Seguros, ya que están cerca de los casos prácticos de examen.

¿Cómo escoger entre las diferentes fórmulas de seguro de auto?

Como ves, el mundo del seguro de auto es bastante complejo. De hecho, las ofertas pueden variar mucho de una aseguradora a otra, lo que deja confundido a más de un conductor. Entre fórmula a terceros, todo riesgo y opciones, se puede entender que la elección sea difícil. Por suerte, existe una solución sencilla para escoger un seguro para tu vehículo.

El comparador de seguros, un aliado clave para elegir la fórmula correcta

Para asegurar un primer vehículo o al renovar el contrato de seguro de un coche que ya tienes, es recomendable analizar las diferentes opciones que tienes. De hecho, según tu situación, hay varias fórmulas o paquetes entre los que elegir. Antes de decidir, siempre comparalas distintas propuestas disponibles.

Para ser eficiente en tu búsqueda del mejor contrato de seguro de auto, sé riguroso. Primero, evalúa tus necesidades reales en materia de seguros. Si conduces poco, probablemente te convenga contratar un seguro específico para conductores ocasionales, por ejemplo. Esto te permitirá reducir el precio de tu prima de seguro.

Luego, usa un comparador de seguros en línea, es sencillo y rápido. Aparecerá una lista de aseguradoras mejor calificadas en tu consulta en pocos instantes.

Ahorros posibles

Para saber todo sobre los diferentes seguros de auto disponibles en el mercado, consulta sin dudar un sitio especializado en comparación de productos de seguros de auto. Es el caso del sitio Les Furets, por ejemplo. Este sitio, muy conocido, analiza para ti las propuestas de diferentes aseguradoras para que puedas comparar ofertas con garantías similares. Así, podrás optar por el contrato de seguro más barato con la misma cobertura que un competidor más caro.

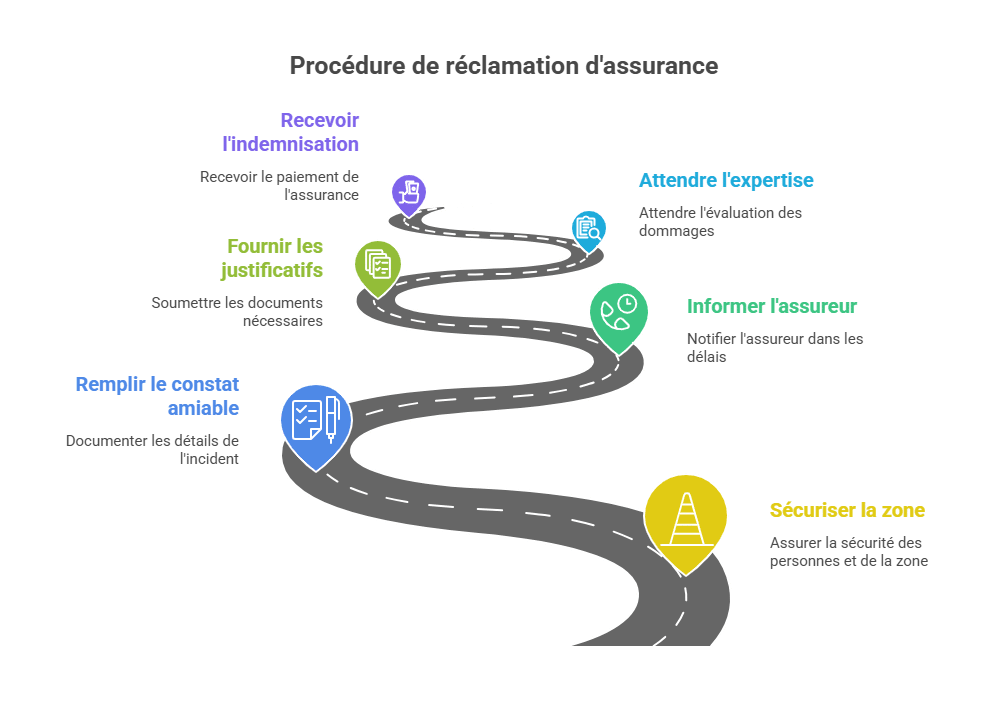

Procedimientos en caso de siniestro

📝 Procedimientos a seguir en caso de siniestro

En caso de accidente o robo, es crucial seguir un proceso riguroso para que la indemnización se realice sin problemas:

-

🚨 Asegurar la zona: señalizar, proteger a las personas, llamar a los servicios de emergencia si es necesario.

-

📄 Llenar el informe amistoso inmediatamente, de forma precisa y legible.

-

📞 Informar a la aseguradora en 5 días hábiles (2 días en caso de robo o vandalismo).

-

📚 Presentar todos los justificantes: informe, fotos, presupuestos, facturas, denuncia…

-

🧑🔧 Esperar la pericia si es necesario (especialmente en casos de daños importantes).

-

💰 Recibir la indemnización según las coberturas y el valor venal del vehículo.

👉 Un incumplimiento de los plazos puede reducir o incluso cancelar la indemnización. Es mejor actuar con rapidez.

🏁 Conclusión

El seguro de auto no solo es una obligación legal: es una seguridad real en la vida diaria. Comprender bien las diferencias entre las fórmulas, conocer las garantías incluidas o opcionales, y anticipar el funcionamiento del bono-malus permite tomar decisiones informadas y evitar sorpresas desagradables en caso de siniestro.

Antes de firmar un contrato, tómate el tiempo de comparar las ofertas, evaluar tus necesidades reales y leer con atención las condiciones generales. Una buena preparación te permitirá obtener una cobertura óptima y controlar tu presupuesto.

👉 Para profundizar, puedes consultar nuestros otros artículos o descargar gratuitamente nuestros cuestionarios de revisión para poner a prueba tus conocimientos en seguros de auto.

❓ Preguntas frecuentes sobre el seguro de auto

¿Cuál es la diferencia entre seguro a terceros y todo riesgo?

→ El seguro a terceros solo cubre los daños causados a terceros, mientras que el todo riesgo también cubre los daños en tu vehículo, incluso en caso de responsabilidad.

¿Es obligatorio asegurar un coche que no circula?

→ Sí, todo vehículo terrestre a motor debe estar asegurado como mínimo a terceros, incluso si está estacionado en una propiedad privada.

¿Cómo funciona el bono-malus?

→ El bono reduce la prima cada año sin siniestro responsable; el malus la aumenta en caso de un accidente responsable.

¿Qué garantías son útiles para un conductor joven?

→ Fórmula a terceros reforzada + garantía del conductor + asistencia en 0 km para una protección equilibrada a bajo costo.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.