In sintesi

| 🚗 Sezione | 🧾 Contenuto |

|---|---|

| Obiettivo dell’assicurazione auto | Proteggere il guidatore e i terzi in caso di sinistro |

| Formule principali | Terzi, Terzi rafforzato, Tutto rischio |

| Garanzie correnti | Responsabilità civile, continente di vetro, furto, incendio, danni da incidenti vari |

| Bonus-Malus | Sistema di riduzione o maggiorazione delle tasse in base al comportamento alla guida |

| Garanzie opzionali | Protezione legale, assistenza 0 km, garanzia del conducente, oggetti trasportati |

| Esclusioni importanti | Alcol, patente invalida, false dichiarazioni, uso improprio, frode |

| Casi pratici | Esempi concreti: incidente con terzi, incendio, vetro rotto, furto di oggetti |

| Scegliere la propria formula | Confrontare i bisogni reali e le offerte grazie a un comparatore |

| Procedura in caso di sinistro | Sicurezza, constatazione, denuncia rapida, documenti comprovanti, perizia, indennizzo |

| FAQ | Risposte alle domande frequenti: terzi vs tutto rischio, bonus-malus, garanzie utili |

L’assicurazione auto occupa un ruolo fondamentale nella vita quotidiana dei conducenti francesi. Obbligatoria per ogni veicolo terrestre a motore, rappresenta una protezione finanziaria e legale indispensabile in caso di incidente, furto o danni. Tra le diverse formule di garanzie, le opzioni aggiuntive e il sistema di bonus-malus, non è sempre facile orientarvisi.

In questo articolo, passeremo in rassegna le basi fondamentali dell’assicurazione automobilistica: il suo obiettivo, le principali formule, le garanzie chiave, così come le buone pratiche per scegliere il contratto più adatto al tuo profilo. Che tu sia un giovane conducente, uno studente di assicurazioni o semplicemente curioso di capire meglio il tuo contratto, questa guida ti offrirà una visione chiara e strutturata per dominare i fondamenti.

A cosa serve l’assicurazione auto ?

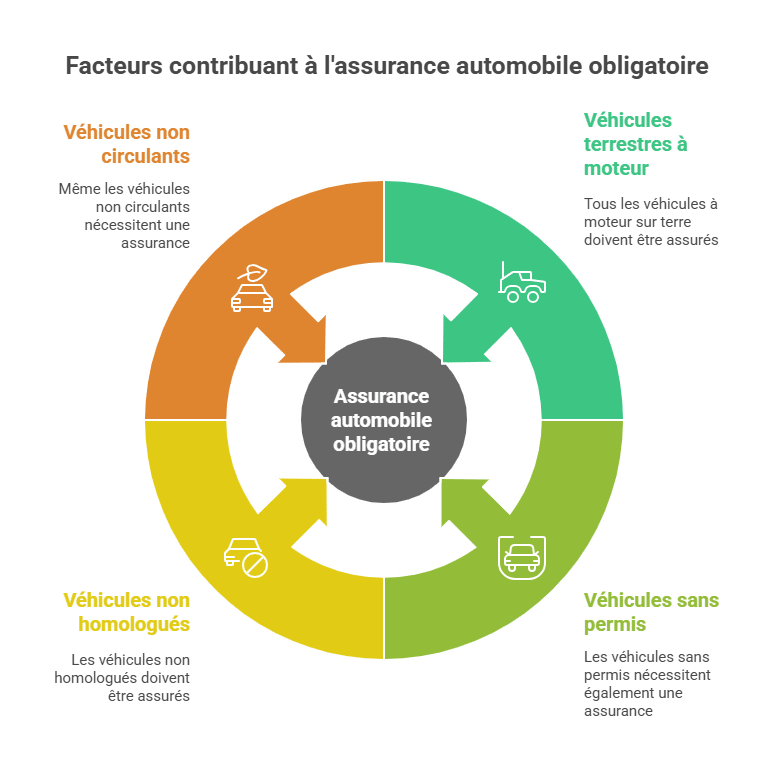

L’assicurazione è presente nella vita quotidiana dei francesi. L’assicurazione automobile è una garanzia che permette di essere coperti in caso di sinistro. In molte situazioni, un’assicurazione auto ti aiuta ad affrontare le difficoltà. Esiste l’obbligo di assicurare tutti i veicoli terrestri a motore, le auto private come:

- le veicoli commerciali,

- le due e tre ruote,

- motociclette e scooter,

- i Quads,

- anche i rasaerba autoportati.

Questo obbligo si estende ai veicoli:

- sprovvisti di patente,

- ai due o tre ruote non omologate (mini-moto),

- così come ai veicoli che non circolano. Come i veicoli d’epoca.

Di cosa si compone un contratto di assicurazione auto?

In molte compagnie, troviamo 3 formule di garanzie:

La formula di responsabilità civile (Tiers):

la garanzia che ogni conducente deve avere è quella di responsabilità civile. Questa garanzia copre i danni che il o i conducenti del veicolo potrebbero causare a terzi. I danni possono essere a un pedone, o a un altro veicolo o a un passeggero dell’auto.

Questa formula include anche una garanzia di difesa e ricorso. Questa copertura permette di coprire una parte delle spese giudiziarie in caso di disputa. La garanzia difesa e ricorso interviene solamente con il contratto cui si riferisce.

Ad esempio, se si possiede una garanzia di difesa e ricorso con un contratto di auto, essa interverrà solo per le controversie legate a quel contratto.

La formula di responsabilità civile permette di pagare il minimo premio assicurativo. Gli assicuratori consigliano questa assicurazione ai giovani conducenti con veicoli d’epoca. Chi dice premio basso dice poche garanzie.

La formula di responsabilità civile rafforzata:

Questa formula include le due stesse garanzie delle formule di responsabilità civile (Tiers). Si aggiungono le garanzie di incendio, rottura vetri e furto.

Le garanzie di incendio e furto indennizzeranno l’assicurato fino al valore del suo veicolo al giorno dell’incendio o del furto. Questo valore si chiama valore commerciale, ed è il valore del veicolo sul mercato dell’usato.

Dipende principalmente dall’antichità del veicolo e dal suo chilometraggio. Gli esperti incaricati di determinare il valore commerciale si basano sulla « cote Argus ». Questo serve come punto di riferimento per gli operatori del settore automobilistico.

Attenzione, per le auto di oltre 30 anni che non sono auto d’epoca, perché non sono più recensite sull’Argus, l’esperto non potrà fare riferimento a questa. L’esperto si avvarrà invece della centrale per conoscere il mercato dell’usato di questo tipo di veicolo.

Ecco alcuni esempi di auto di oltre 30 anni non più recensite sull’Argus: Citroën BX, Renault 25.

La garanzia di rottura vetri

La garanzia di rottura vetri permette di coprire la rottura o la sostituzione del parabrezza. Questa garanzia non è molto costosa e è disponibile già con la formula di responsabilità civile rafforzata. Assicurati di verificare se il tuo contratto copre gli specchietti retrovisori con i loro specchi e i tetti panoramici, perché alcuni assicuratori non coprono questi elementi. La garanzia di rottura vetri è spesso offerta con una franchigia di 0 €.

Durante una sostituzione del parabrezza, potrebbe esserci una franchigia a tuo carico. Tuttavia, le riparazioni in un centro autorizzato dal tuo assicuratore non comportano costi da sostenere. È sufficiente rispettare alcune condizioni: l’impatto deve essere più piccolo di una moneta da 2 € e non deve essere nel campo visivo.

L’indennizzo non è mai immediato: il tempo necessario affinché la perdita sia definitivamente registrata è specificato nel contratto, di solito un mese.

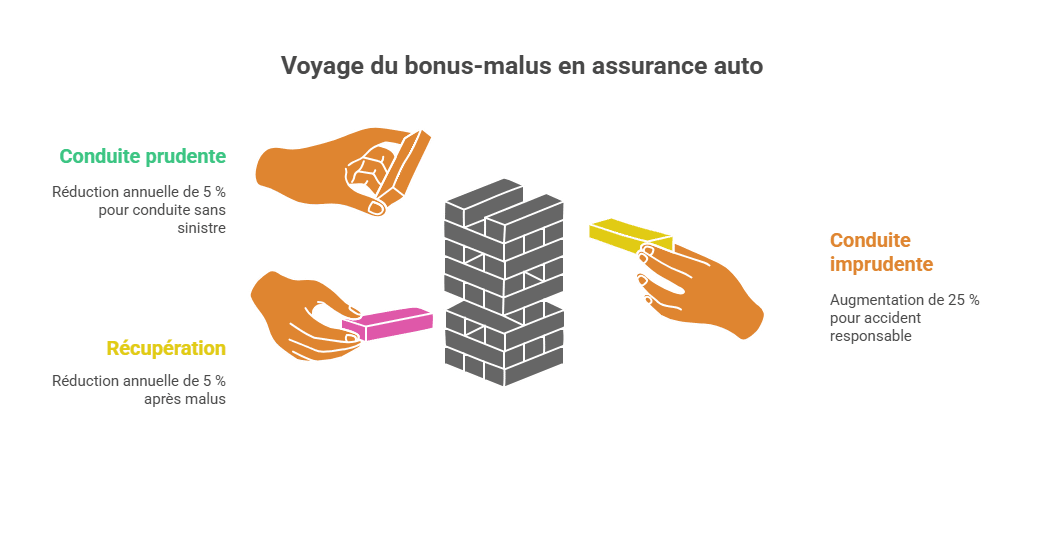

📊 Il sistema Bonus-Malus nell’assicurazione auto

Il sistema bonus-malus è uno degli elementi più determinanti nella determinazione del prezzo della tua assicurazione auto. Si tratta di un meccanismo di riduzione o maggiorazione applicato alla tua quota annuale, in funzione del comportamento alla guida nell’anno trascorso.

➕ Il bonus: una ricompensa per la buona guida

Ogni anno senza sinistro responsabile comporta una riduzione del 5 % della tua quota, calcolata sul coefficiente in corso. Il coefficiente di partenza è di 1,00, e il bonus può scendere fino a 0,50, ossia la riduzione massima del 50 % sulla quota.

Esempio:

-

1ª anno senza sinistro → coefficiente 0,95

-

5° anno senza sinistro → coefficiente 0,77

-

13 anni senza sinistro → coefficiente 0,50 (massimo legale)

➖ Il malus: una penalità in caso di incidente responsabile

Ogni sinistro responsabile comporta una aumento del 25 % del coefficiente. Il coefficiente può salire fino a 3,50, il che può più che triplicare l’importo della quota.

Un sinistro responsabile con coefficiente a 1,00 → passa a 1,25

Due sinistri nell’anno → coefficiente moltiplicato per 1,25 due volte

🔄 Ritorno al bonus dopo il malus

In assenza di nuovi sinistri, il coefficiente diminuisce del 5 % all’anno dopo l’applicazione di un malus. Dopo 2 anni senza sinistro, il malus viene eliminato (ritorno a 1,00).

📌 Esempio di evoluzione

| Anno | Sinistri responsabili | Coefficiente applicato | Effetto sulla quota |

|---|---|---|---|

| 1 | 0 | 1,00 → 0,95 | -5 % |

| 2 | 0 | 0,95 → 0,90 | -5 % aggiuntivo |

| 3 | 1 | 0,90 → 1,125 | +25 % |

| 4 | 0 | 1,125 → 1,06875 | diminuzione progressiva |

| 5 | 0 | 1,06875 → 1,0153 | ritorno progressivo a 1,00 |

👉 Per i giovani conducenti, il sistema bonus-malus può far variare molto il prezzo dell’assicurazione nel corso degli anni. È quindi fondamentale adottare uno stile di guida prudente fin dall’inizio.

Le spese di recupero con l’accordo della tua assicurazione

Le spese di riparazione con perizia e nel limite del valore di mercato

Perché la garanzia furto si attivi in caso di tentativo di furto, l’assicurato deve poter fornire prove materiali del tentativo di furto (serratura forzata, vetri rotti, antifurto smontato, eventualmente testimonianze, ecc.) e viene indennizzato solo l’importo della riparazione.

– Nel caso in cui il veicolo venga trovato dopo il periodo di 1 mese, il proprietario può abbandonare o decidere di riacquistare il veicolo dall’assicuratore rimborsando le somme percepite.

– L’assicuratore può richiedere all’assicurato di installare un dispositivo GPS per facilitarne il ritrovamento. Per le auto dal valore superiore ai 70 000 €, l’assicuratore richiederà sempre l’installazione di questo dispositivo.

– Attenzione alle false dichiarazioni che molte persone fanno per pagare qualche euro in meno sul premio assicurativo. Se, al momento della sottoscrizione, hai dichiarato che il veicolo dormiva in un box chiuso e, al momento del sinistro, la tua auto era parcheggiata in strada davanti a casa tua.

– È importante sapere che, salvo aver sottoscritto la garanzia espressamente, gli oggetti di valore non sono indennizzabili. È anche importante sapere che alcune parti dell’auto, come la batteria, non sono coperte dalla garanzia.

In caso di sinistro, il tuo bonus rimarrà invariato ma gli assicuratori compenseranno sul premio, aumentandolo.

L’assicurazione a tutto rischio copre i danni che si provocano.

La formula a tutto rischio:

Questa formula comprende le stesse garanzie della formula di responsabilità civile rafforzata, alle quali sono aggiunte la garanzia danni da incidente e la sostituzione a nuovo per 24 o 36 mesi.

La garanzia danni da incidente coprirà i danni anche se si è responsabili. Ad esempio, un caso tipico, si entra in collisione con un dispositivo retrattile, si danneggia il paraurti. L’assicurazione interverrà per l’importo dei danni superiori alla franchigia. Ad esempio, se hai una franchigia di 150 € e i danni sono di 300 €, l’assicurazione coprirà 150 € dei 300 € totali dei danni. I restanti 150 €, pari alla franchigia, saranno a tuo carico.

La garanzia di sostituzione a nuovo

La garanzia di sostituzione a nuovo è disponibile per veicoli nuovi o immessi in circolazione da meno di 24 o 36 mesi, questo termine può variare a seconda delle compagnie. Ovvero, dopo un furto o totale distruzione del veicolo, l’assicurato può scegliere di:

- Sostituire l’auto danneggiata con un veicolo nuovo di pari valore ;

- O rimborsare il prezzo di acquisto dell’auto.

Per sapere come determinare il diritto all’indennizzo in caso di sinistro, clicca qui.

Se desideri conoscere come si svolge una gestione di sinistro auto, clicca qui.

Ora hai le nozioni di base sull’assicurazione auto.

Grazie per aver letto questo articolo, ricorda che puoi ricevere quiz di revisione cliccando sul pulsante sottostante.

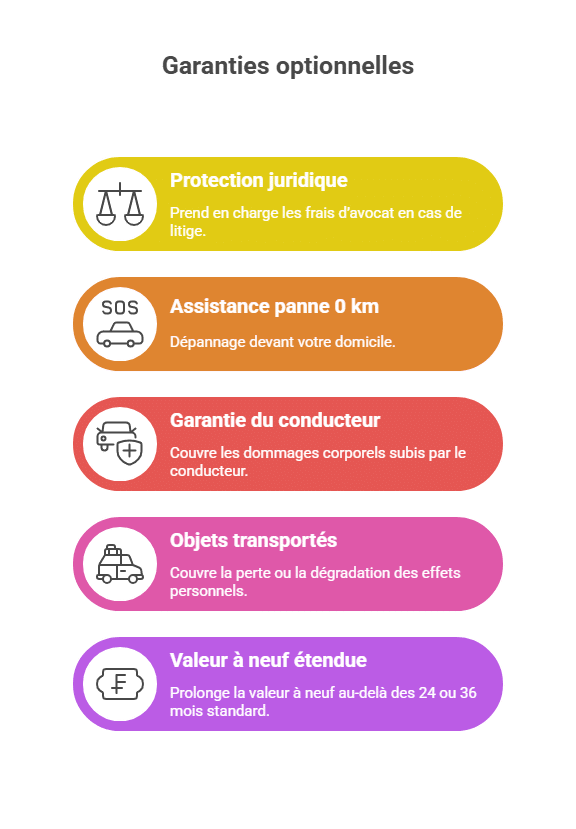

Garanzie opzionali

🧾 Garanzie opzionali da conoscere

In aggiunta alle formule di base, le compagnie assicurative offrono spesso garanzie opzionali. Permettono di personalizzare il contratto in base alle esigenze specifiche di ogni conducente.

🧑⚖️ Protezione legale

Questa garanzia si occupa dei costi legali, di perizie o procedimenti in caso di contenzioso (ad esempio dopo un incidente o una contestazione di responsabilità). Offre un’assistenza legale preziosa, soprattutto in caso di disputa con un terzo o con un’amministrazione.

🚐 Assistenza guasto 0 km

Contrariamente all’assistenza classica, che interviene solo oltre un certo raggio, questa opzione permette un intervento di soccorso davanti casa. È molto utile per veicoli d’epoca o in caso di fermo imprevisto.

🚑 Garanzia del conducente

Spesso trascurata, questa garanzia copre i danni fisici subiti dal conducente, che non sono coperti dalla responsabilità civile. Può includere un’indennità in caso di invalidità o decesso.

💼 Oggetti trasportati

Copre la perdita o il deterioramento di oggetti personali lasciati in auto (computer, borsa, valigia…), purché siano correttamente assicurati.

🆕 Valore a nuovo esteso

Alcune compagnie permettono di estendere il valore a nuovo oltre i 24 o 36 mesi standard. Ciò consente, in caso di danno totale, di ottenere un’indennità pari al prezzo di acquisto iniziale del veicolo, anche molti anni dopo.

👉 Queste opzioni sono particolarmente interessanti per conducenti frequenti, famiglie o proprietari di veicoli recenti.

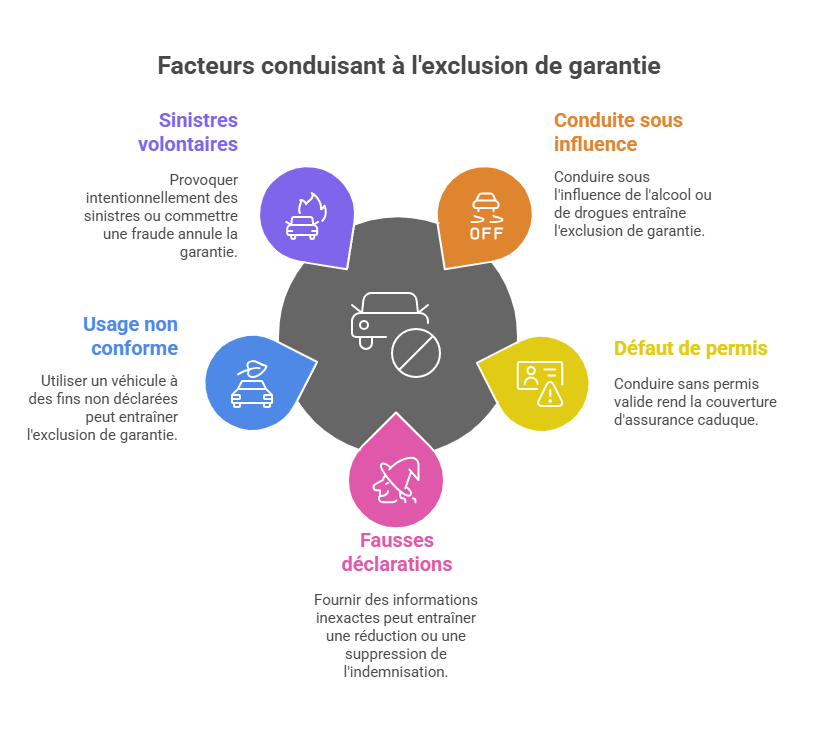

Esclusioni della garanzia

⚠️ Le esclusioni della garanzia da comprendere bene

I contratti di assicurazione auto non coprono tutte le situazioni. Alcune esclusioni legali o contrattuali comportano una totale assenza di copertura, anche se sei assicurato.

🚫 Guida sotto l’effetto di alcol o stupefacenti

È un’esclusione automatica: nessun rimborso è previsto se il conducente viola la legge.

🚗 Mancato o ritiro della patente

L’assicurazione diventa nullo se il conducente coinvolto non possiede una patente valida al momento del sinistro.

📝 False dichiarazioni

Ad esempio, dichiarare che il veicolo dorme in un garage chiuso, mentre è parcheggiato in strada davanti a casa tua, può comportare una riduzione o negazione dell’indennizzo.

💼 Uso non conforme

Usare un veicolo dichiarato per uso “personale” a scopo professionale senza informare l’assicuratore può essere considerato una falsa dichiarazione.

🔥 Sinistri volontari o frode

Qualsiasi tentativo di frode o sinistro provocato intenzionalmente comporta una cancellazione totale della garanzia, o anche delle sanzioni penali.

👉 Leggere attentamente le condizioni generali è indispensabile per evitare brutte sorprese in caso di sinistro.

Casi pratici / Esempi concreti

🧪 Casi pratici per capire bene

Per rendere la teoria più concreta, ecco alcuni tipici esempi che illustrano le differenze tra le formule:

🚗 Incidente responsabile con terzi

Un conducente urta un palo in sosta. La sua formula “responsabile” copre solo i danni causati a terzi → nessun intervento per il suo veicolo.

🔥 Incendio con responsabilità rafforzata

Un veicolo viene incendiato in un parcheggio. Con la formula “responsabile rafforzata”, l’assicurazione indennizza il danno basandosi sulla valenza commerciale al giorno del sinistro.

🧊 Rottura vetri

Un impatto inferiore a una moneta da 2 € sul parabrezza viene riparato gratuitamente presso un centro autorizzato, senza franchigia.

🧍♂️ Garanzia del conducente

Il conducente di cui si è unico ferito in un incidente responsabile sarà indennizzato solo se ha sottoscritto la garanzia del conducente.

💼 Oggetti rubati in auto

Una borsa dimenticata sul sedile viene rubata. Senza garanzia di “oggetti trasportati”, nessun indennizzo è previsto.

👉 Questi scenari concreti sono particolarmente utili per gli studenti di BTS Assicurazioni, poiché sono vicini ai casi pratici d’esame.

Come scegliere tra le diverse formule di assicurazione auto?

Come si può vedere, il mondo dell’assicurazione auto è abbastanza complesso. In effetti, le offerte possono essere molto diverse da una compagnia di assicurazioni all’altra, lasciando più di un automobilista perplesso. Tra formula di responsabilità civile, responsabilità totale e opzioni, si può capire che la scelta sia difficile. Fortunatamente, esiste una soluzione semplice per scegliere un’assicurazione per il proprio veicolo.

Il comparatore di assicurazioni, un alleato essenziale per scegliere la giusta formula

Per assicurare un primo veicolo o al momento di rinnovare il contratto di assicurazione di una macchina già posseduta, è utile considerare le diverse opzioni disponibili. Infatti, a seconda della tua situazione, ci sono differenti formule o pacchetti tra cui scegliere. Tuttavia, prima di decidere, ti conviene sempre confrontare le varie proposte presenti.

Per essere efficiente nella ricerca del miglior contratto di assicurazione auto, sii preciso. Innanzitutto, valuta i tuoi bisogni reali in materia di assicurazione. Se utilizzi poco l’auto, potrebbe essere più conveniente stipulare un contratto di assicurazione specifico per chi guida poco, ad esempio. Questo ti permetterà di ridurre il costo del premio assicurativo.

Poi, usa un comparatore di assicurazioni online: è semplice e veloce. In pochi istanti compare un elenco degli assicuratori più adatti alla tua richiesta.

Risparmi garantiti

Per scoprire tutto sulle diverse assicurazioni auto disponibili, consulta senza esitazione un sito specializzato nel confronto dei prodotti assicurativi auto. È il caso di Le Fouret, ad esempio. Questo sito, molto conosciuto, analizza per te le proposte dei vari assicuratori per permetterti di confrontare le loro offerte con garanzie equivalenti. Così potrai optare per il contratto di assicurazione più economico, mantenendo la stessa copertura di un’assicurazione più costosa.

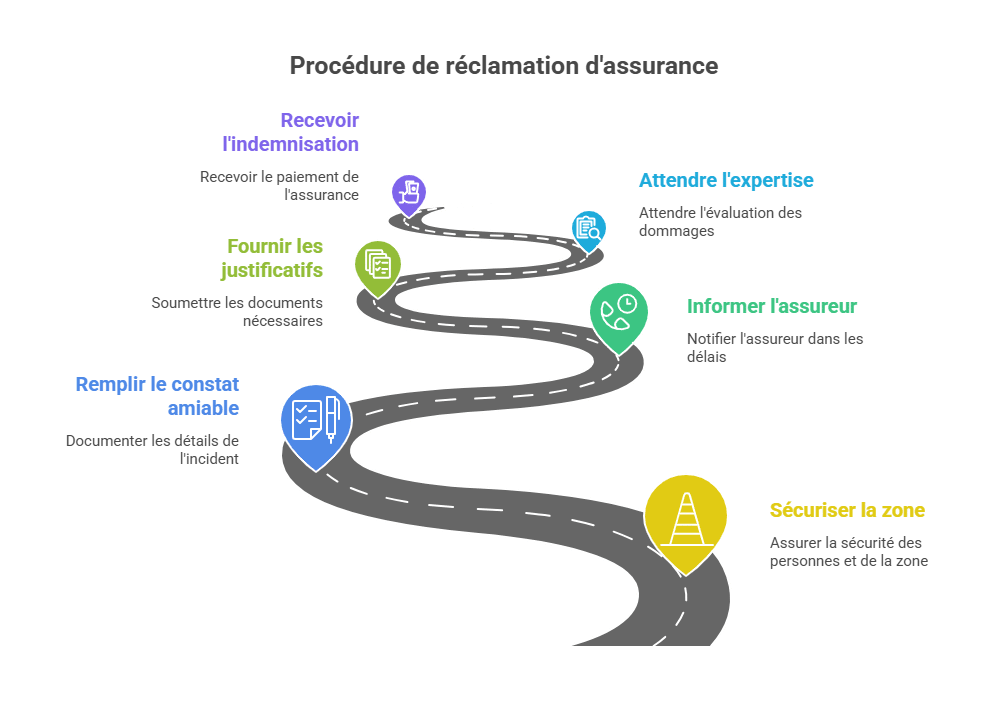

Procedura in caso di sinistro

📝 Procedura da seguire in caso di sinistro

In caso di incidente o furto, è fondamentale seguire una procedura rigorosa affinché il tuo indennizzo si svolga senza problemi:

-

🚨 Sicurezza dell’area: segnare, proteggere le persone, chiamare i soccorsi se necessario.

-

📄 Compilare il modulo amichevole immediatamente e in modo preciso e leggibile.

-

📞 Notificare l’assicuratore entro 5 giorni lavorativi (2 giorni in caso di furto o vandalismo).

-

📚 Fornire tutti i documenti comprovanti: constatazione, foto, preventivi, fatture, deposito di denuncia…

-

🧑🔧 Attendere la perizia se necessario (soprattutto in caso di danni importanti).

-

💰 Ricevere l’indennizzo secondo le garanzie previste e il valore commerciale del veicolo.

👉 Il mancato rispetto dei tempi può comportare una riduzione o addirittura il rifiuto dell’indennizzo. È meglio agire rapidamente.

🏁 Conclusione

L’assicurazione auto non è solo un obbligo legale: rappresenta una veramente una sicurezza quotidiana. Comprendere bene le differenze tra le formule, conoscere le garanzie incluse o opzionali e anticipare il funzionamento del bonus-malus permette di fare scelte consapevoli e di evitare brutte sorprese in caso di sinistro.

Prima di firmare un contratto, prenditi il tempo di confrontare le offerte, valutare i tuoi bisogni reali e leggere attentamente le condizioni generali. Una buona preparazione ti consentirà di beneficiare di una copertura ottimale rimanendo nei tuoi limiti di budget.

👉 Per approfondimenti, puoi consultare altri nostri articoli o scaricare gratuitamente i nostri quiz di revisione per testare le tue conoscenze sull’assicurazione auto.

❓ FAQ sull’assicurazione auto

Qual è la differenza tra assicurazione responsabilità civile e con copertura totale?

→ La responsabilità civile copre esclusivamente i danni causati a terzi, mentre la copertura totale include anche i danni subiti dal proprio veicolo, anche in caso di responsabilità.

È obbligatorio assicurare un’auto che non circola?

→ Sì, ogni veicolo terrestre a motore deve essere assicurato almeno con la responsabilità civile, anche se parcheggiato su proprietà privata.

Come funziona il sistema bonus-malus?

→ Il bonus riduce la quota ogni anno senza sinistro responsabile; il malus la aumenta in caso di incidente responsabile.

Quali garanzie sono utili per un giovane conducente?

→ Formula di responsabilità civile rafforzata + garanzia del conducente + assistenza guasto 0 km per una protezione equilibrata a costi contenuti.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.