← Retour aux cours BTS Assurance

Pour aller plus loin :

En résumé

| 📌 Section | Description |

|---|---|

| 📊 Définition | Le taux de sinistralité mesure le rapport entre les indemnisations et les primes collectées, évaluant la rentabilité des contrats. |

| 💡 Importance | Il permet d’évaluer la viabilité financière et d’ajuster les primes pour couvrir les risques. |

| 📈 Gestion des risques | Un outil stratégique pour analyser les tendances et adopter des mesures correctives. |

| 👥 Impact sur les assurés | Une sinistralité élevée peut entraîner des hausses de primes et des restrictions dans les garanties. |

| 🔢 Exemple de calcul | Diviser les sinistres indemnisés par les primes collectées, puis multiplier par 100. |

| 🔍 Surveillance | Le suivi régulier du taux aide à anticiper les risques et ajuster les politiques. |

| ⚠️ Conséquences d’un taux élevé | Hausses de primes, réduction des garanties, et perte de confiance. |

| ✅ Avantages d’un taux faible | Des primes stables, une gestion efficace des risques et une meilleure réputation. |

| ⚙️ Facteurs influents | Fréquence et gravité des sinistres, zone géographique, et type d’assurance. |

| 🛡️ Prévention | Identifier les risques, sensibiliser les assurés et adopter des outils de gestion modernes. |

| 🚀 Innovations technologiques | Utilisation de l’IA, du big data et de l’automatisation pour prédire et gérer les risques. |

| 🤝 Éthique | Protéger les assurés vulnérables et renforcer la transparence dans la gestion des contrats. |

| 📜 Conclusion | Le taux de sinistralité est essentiel pour équilibrer les risques, ajuster les primes et maintenir une relation équilibrée entre assureurs et assurés. |

Qu’est-ce que le taux de sinistralité en assurance ?

Le taux de sinistralité est un outil incontournable pour mesurer la performance financière des compagnies d’assurance. Il s’agit d’un indicateur qui établit le rapport entre les montants versés par l’assureur pour couvrir les sinistres et les primes collectées auprès des assurés. En d’autres termes, il permet de déterminer si les recettes issues des primes suffisent à couvrir les coûts des indemnisations.Pourquoi est-il important ?

Cet indicateur est fondamental pour deux raisons principales. Premièrement, il fournit une vision claire de la rentabilité des contrats d’assurance. Un taux de sinistralité élevé, proche ou supérieur à 100 %, signifie que l’assureur dépense autant, voire plus, qu’il ne perçoit, ce qui compromet la viabilité économique de son activité. Deuxièmement, le taux de sinistralité est utilisé pour ajuster les primes, afin de garantir que les risques pris en charge soient correctement évalués et couverts.Un indicateur de gestion des risques

Le taux de sinistralité ne se limite pas à une simple mesure de rentabilité. Il est aussi un outil d’anticipation et de gestion des risques. Les assureurs l’utilisent pour analyser les tendances dans différents segments, comme l’assurance santé, automobile ou habitation. Cela leur permet d’identifier les secteurs où le risque est plus élevé et d’adopter des mesures correctives, comme la révision des garanties, l’ajout de franchises, ou l’ajustement des conditions contractuelles.Un impact pour les assurés

Pour les assurés, ce taux peut influencer directement le montant de leurs primes. Lorsque la sinistralité augmente dans une catégorie spécifique, les assureurs sont contraints de compenser les pertes en ajustant les tarifs. Par exemple, une augmentation des sinistres liés aux catastrophes naturelles peut entraîner une hausse des primes dans les régions touchées.Exemple de calcul du taux de sinistralité

| Primes encaissées (€) | Sinistres indemnisés (€) | Taux de sinistralité (%) |

|---|---|---|

| 100 000 | 50 000 | 50 |

| 200 000 | 120 000 | 60 |

Pourquoi surveiller le taux de sinistralité ?

La surveillance du taux de sinistralité est essentielle pour les assureurs comme pour les assurés. Cet indicateur joue un rôle stratégique dans la gestion des risques financiers et l’ajustement des politiques d’assurance.Conséquences d’un taux de sinistralité élevé

- Rentabilité compromise pour l’assureur

Un taux de sinistralité élevé signifie que l’assureur dépense une part importante, voire la totalité, des primes collectées pour indemniser les sinistres. Cela peut entraîner des pertes financières et compromettre la viabilité économique de l’entreprise.

- Exemple : Un taux supérieur à 100 % reflète une situation où les indemnisations dépassent les primes encaissées, mettant en danger la stabilité financière de l’assureur.

- Augmentation des primes pour les assurés Pour compenser les pertes, les assureurs doivent ajuster leurs tarifs à la hausse, impactant directement les budgets des assurés. Ces augmentations peuvent rendre certaines assurances moins accessibles, en particulier pour les secteurs ou régions à haut risque.

- Modifications des contrats Les assureurs peuvent réduire les garanties, augmenter les franchises, ou introduire des clauses plus restrictives pour limiter leur exposition aux risques.

Avantages d’un taux de sinistralité faible

- Gestion efficace des risques Un taux de sinistralité faible démontre une bonne maîtrise des risques assurés et une rentabilité accrue. Cela permet à l’assureur de proposer des contrats compétitifs tout en garantissant sa stabilité.

- Stabilité des primes Les assurés bénéficient de tarifs constants ou même réduits, renforçant leur satisfaction et fidélité.

- Renforcement de la réputation Un faible taux de sinistralité améliore l’image de l’assureur en tant qu’entité capable de gérer efficacement les sinistres tout en préservant ses ressources.

Pourquoi ce suivi est stratégique ?

La surveillance régulière du taux de sinistralité permet de :- Identifier les tendances par secteur, zone géographique ou type de couverture.

- Prendre des décisions éclairées pour ajuster les primes et les garanties.

- Prévenir les situations de sinistralité élevée en adoptant des politiques de prévention et en sensibilisant les assurés.

Les facteurs influençant le taux de sinistralité

Le taux de sinistralité est influencé par plusieurs facteurs qui varient selon le type d’assurance, la région ou la gestion des risques. Ces éléments jouent un rôle déterminant dans l’augmentation ou la réduction de cet indicateur.| Facteurs | Impact potentiel |

|---|---|

| Fréquence des sinistres | Une fréquence élevée augmente le taux. |

| Montant des indemnisations | Des indemnisations élevées gonflent également le taux. |

| Zone géographique | Certaines régions présentent plus de risques naturels. |

| Type d’assurance | Chaque secteur a des niveaux de sinistralité différents. |

Analyse détaillée des facteurs

- Fréquence des sinistres Plus le nombre de sinistres déclarés est important, plus le taux de sinistralité augmente. Par exemple, dans les zones à forte densité de population, les accidents de la route ou les sinistres liés aux catastrophes naturelles sont plus fréquents, augmentant ainsi les coûts pour les assureurs.

- Montant des indemnisations La gravité des sinistres influence directement le montant des indemnisations. Les sinistres coûteux, tels que les accidents corporels graves ou les dégâts majeurs causés par des inondations, font considérablement grimper le taux.

- Zone géographique Certaines zones géographiques sont plus exposées à des risques spécifiques, comme les catastrophes naturelles (inondations, tremblements de terre, tempêtes). Les assureurs doivent prendre en compte ces risques pour ajuster les primes et prévenir une sinistralité élevée.

- Type d’assurance Chaque secteur d’assurance présente des caractéristiques distinctes. Par exemple :

- L’assurance santé a généralement un taux de sinistralité élevé en raison des coûts médicaux importants.

- L’assurance automobile peut avoir un taux plus modéré, mais il reste influencé par la fréquence des accidents.

- L’assurance habitation est impactée par les sinistres liés aux catastrophes naturelles ou aux dégâts des eaux.

Importance de la gestion proactive

Ces facteurs montrent que la gestion proactive des risques est essentielle pour maîtriser le taux de sinistralité. Les compagnies d’assurance peuvent mettre en place des mesures préventives telles que :- Sensibiliser les assurés aux risques spécifiques.

- Ajuster les contrats pour inclure des clauses adaptées aux zones ou secteurs à risque élevé.

- Utiliser des technologies modernes pour anticiper les tendances de sinistralité.

Conséquences d’un taux de sinistralité élevé

Un taux de sinistralité élevé peut avoir des répercussions importantes aussi bien pour les assureurs que pour les assurés. Voici les principales conséquences à considérer :Augmentation des primes

Un taux de sinistralité élevé oblige les assureurs à rééquilibrer leurs finances en augmentant les primes d’assurance.- Les assurés doivent payer des cotisations plus élevées, ce qui peut impacter directement leur budget.

- Ces hausses de tarifs peuvent rendre certains contrats d’assurance moins accessibles, surtout pour les secteurs à risque élevé, comme l’assurance automobile ou habitation dans des zones sensibles.

Réduction des garanties

Pour limiter les pertes financières, les compagnies d’assurance ajustent les termes des contrats.- Les garanties peuvent être réduites, rendant la couverture moins complète.

- Les assureurs peuvent également introduire des franchises plus élevées, transférant une partie du risque aux assurés. Cela force les assurés à assumer une part plus importante des coûts, notamment en cas de sinistres récurrents.

Perte de confiance

Une sinistralité excessive peut nuire à la réputation de l’assureur.- Les clients perçoivent une hausse des primes et une réduction des garanties comme un manque d’efficacité dans la gestion des risques.

- Cette situation peut également affecter les relations commerciales des entreprises assurées, car une sinistralité élevée est souvent interprétée comme un signe de risque accru. Cela peut entraîner une perte de crédibilité et compliquer l’accès à de nouvelles offres d’assurance ou à des renouvellements de contrats.

Comment maîtriser le taux de sinistralité ?

La maîtrise du taux de sinistralité repose sur une combinaison de stratégies préventives et de gestion proactive. Ces actions permettent de limiter les risques et de garantir une meilleure rentabilité pour les compagnies d’assurance tout en offrant des conditions optimales aux assurés.Prévention des sinistres

- Identifier les risques majeurs Une analyse détaillée des sinistres passés et des tendances actuelles permet de détecter les zones ou secteurs à haut risque. Cette identification aide à prédire et prévenir les sinistres futurs.

- Sensibiliser les assurés aux bonnes pratiques Former les assurés aux gestes préventifs et aux comportements responsables réduit la fréquence et l’impact des sinistres. Par exemple, dans le secteur de l’automobile, des campagnes de sensibilisation à la sécurité routière peuvent contribuer à diminuer les accidents.

Outils de gestion modernes

Les technologies actuelles offrent des solutions efficaces pour suivre et anticiper les tendances de sinistralité.- Suivi en temps réel : Les logiciels analytiques permettent de surveiller en continu les sinistres et de détecter les écarts significatifs.

- Prédictions basées sur les données : L’utilisation de l’intelligence artificielle et du big data aide à identifier les facteurs de risque émergents et à ajuster les politiques en conséquence.

- Automatisation des processus : La gestion rapide des réclamations et la mise en œuvre de mesures correctives immédiates minimisent les pertes.

Exemple par secteur

| Secteur | Taux moyen de sinistralité |

|---|---|

| Assurance santé | 85 % |

| Assurance automobile | 70 % |

| Assurance habitation | 65 % |

- Assurance santé : Les coûts médicaux élevés et les traitements prolongés augmentent la sinistralité.

- Assurance automobile : La fréquence des accidents dépend fortement des comportements de conduite et des conditions routières.

- Assurance habitation : Les sinistres sont souvent liés aux catastrophes naturelles ou aux dégâts des eaux.

Les enjeux stratégiques liés au taux de sinistralité

Une influence directe sur la compétitivité

Le taux de sinistralité est un indicateur majeur pour évaluer la compétitivité d’une compagnie d’assurance sur un marché en constante évolution. Les assureurs capables de maintenir un taux bas sont en mesure de proposer des offres compétitives, attirant davantage de clients.- Tarification différenciée : En fonction des niveaux de sinistralité observés, les compagnies ajustent leurs politiques de tarification. Par exemple, une région à faible risque peut bénéficier de primes réduites, tandis que des secteurs à risque élevé verront leurs primes augmentées. Cela garantit que les primes reflètent le niveau de risque réel, optimisant ainsi la rentabilité.

- Attractivité pour les assurés : Lorsque les assureurs maîtrisent leur taux de sinistralité, ils peuvent proposer des contrats plus avantageux, renforçant la fidélisation des clients existants et attirant de nouveaux assurés. Cette maîtrise témoigne d’une gestion efficace des risques et améliore la réputation de l’assureur sur le marché.

Impact sur les politiques de réassurance

Les assureurs utilisent la réassurance comme outil pour transférer une partie de leurs risques financiers à d’autres compagnies. Cependant, un taux de sinistralité élevé impacte directement ce processus :- Augmentation des coûts : Plus la sinistralité est importante, plus les compagnies de réassurance demandent des primes élevées pour couvrir les risques, réduisant ainsi les marges bénéficiaires des assureurs.

- Réduction de la couverture : En cas de sinistralité excessive, les réassureurs peuvent limiter les niveaux de garantie, exposant les compagnies d’assurance à des pertes potentielles plus importantes. Cela oblige les assureurs à revoir leurs stratégies et à adopter des mesures proactives pour réduire les risques.

Les bonnes pratiques pour prévenir une sinistralité élevée

Une évaluation continue des risques

Pour prévenir une augmentation de la sinistralité, les compagnies doivent s’engager dans une évaluation régulière des risques.- Analyse des données historiques : Les assureurs doivent examiner les sinistres passés pour identifier les tendances récurrentes. Par exemple, une hausse des accidents de la route pendant l’hiver peut signaler un besoin de mesures préventives spécifiques pour cette période.

- Cartographie des zones sensibles : Certaines régions présentent des risques naturels plus élevés, tels que les inondations ou les tremblements de terre. La cartographie des zones à risque aide les compagnies à anticiper les périodes de forte sinistralité et à ajuster les contrats.

Formation et éducation des assurés

La sensibilisation des assurés joue un rôle clé dans la réduction des sinistres.- Ateliers de prévention : Les compagnies peuvent organiser des sessions pour informer les clients sur les gestes simples qui réduisent les risques, comme l’entretien des équipements électriques ou les pratiques de conduite sécuritaires.

- Encouragement à la sécurité : En proposant des primes réduites aux assurés utilisant des dispositifs de sécurité, comme des détecteurs de fumée ou des alarmes, les assureurs incitent à l’adoption de comportements responsables.

Collaboration entre acteurs

Une gestion efficace de la sinistralité repose sur une coopération étroite entre les différents acteurs de l’écosystème assurantiel.- Assureurs et régulateurs : Les régulateurs peuvent imposer des directives pour garantir une tarification adaptée et une couverture équitable, même dans les zones à risque.

- Courtiers et assurés : Les courtiers jouent un rôle important dans la sensibilisation des assurés, en expliquant les enjeux liés à la sinistralité et en aidant à choisir des couvertures adaptées.

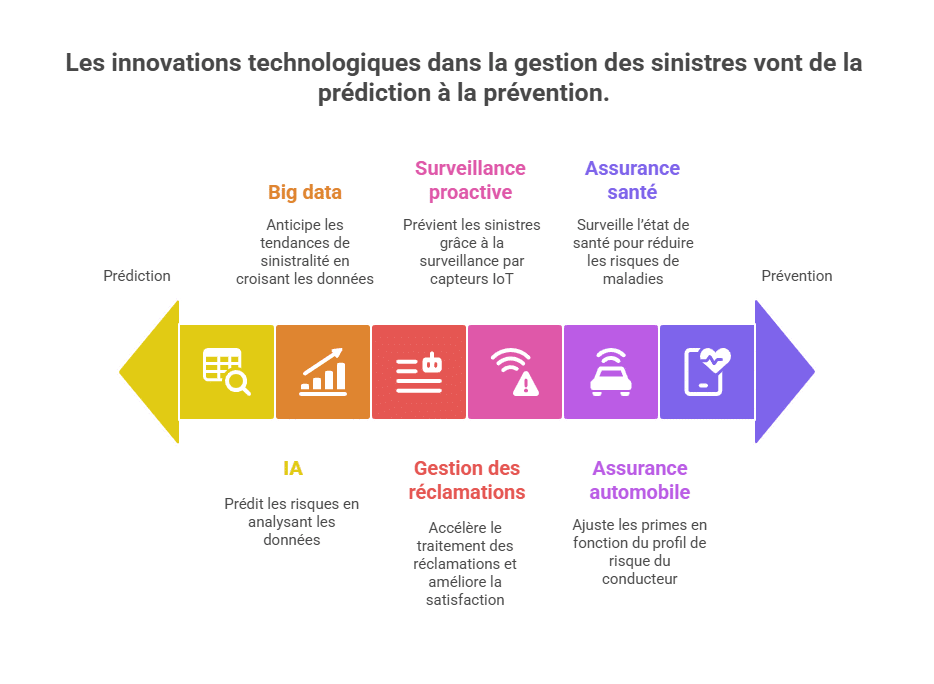

Innovations technologiques pour la gestion de la sinistralité

Outils prédictifs

Les technologies modernes, comme l’intelligence artificielle (IA) et le big data, transforment la gestion des sinistres.- IA pour prédire les risques : Les algorithmes d’apprentissage automatique analysent des millions de données pour identifier les facteurs de risque avant qu’ils ne deviennent des problèmes. Par exemple, un système peut prédire une hausse des accidents de la route lors de conditions météorologiques spécifiques.

- Big data pour l’analyse : En croisant les données démographiques, environnementales et historiques, les compagnies peuvent anticiper les tendances de sinistralité, ce qui leur permet d’ajuster les primes ou de proposer des actions préventives.

Automatisation des processus

L’automatisation permet de rendre la gestion des sinistres plus rapide et plus efficace.- Gestion des réclamations : Des systèmes automatisés peuvent traiter les réclamations en quelques heures, réduisant les délais d’indemnisation et améliorant la satisfaction des clients.

- Surveillance proactive : Grâce à l’Internet des objets (IoT), les compagnies peuvent installer des capteurs pour prévenir les sinistres. Par exemple, des détecteurs d’eau peuvent alerter un propriétaire et son assureur d’une fuite avant qu’elle ne cause des dégâts majeurs.

Exemples concrets d’innovation

- Assurance automobile : Les boîtiers connectés, ou « télématiques », mesurent le comportement des conducteurs (vitesse, freinage, etc.) pour ajuster les primes en fonction du profil de risque.

- Assurance santé : Les applications de suivi permettent aux assurés de surveiller leur état de santé, réduisant les risques de maladies graves grâce à une détection précoce.

Une gestion éthique du taux de sinistralité

Protéger les assurés vulnérables

Les compagnies d’assurance doivent veiller à protéger les populations à risque, sans les pénaliser injustement.- Politiques de solidarité : Offrir des primes adaptées pour les zones sujettes aux catastrophes naturelles, sans surcharger les assurés financièrement.

- Primes modulées : Établir des tarifs justes pour les assurés ayant un historique de sinistralité élevé, tout en promouvant des solutions préventives.

Transparence et communication

Une communication claire sur la gestion du taux de sinistralité renforce la confiance des assurés.- Informer sur les ajustements : Expliquer pourquoi certaines primes augmentent, en mettant en avant les données de sinistralité spécifiques à un secteur ou une région.

- Valoriser les efforts préventifs : Communiquer sur les initiatives prises par l’assureur pour réduire les risques, comme les campagnes de prévention ou les partenariats technologiques.

Conclusion

Le taux de sinistralité est un indicateur essentiel pour les assureurs et les assurés. Il permet d’évaluer la rentabilité, d’ajuster les contrats et de prévenir les risques. Une gestion proactive, des outils modernes et une sensibilisation efficace sont les clés pour maîtriser cet indicateur et maintenir une relation équilibrée entre assureurs et assurés. Pour aller plus loin :

Pour aller plus loin

🎁 100% Gratuit

Rejoins +10 000 étudiants

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.