A taxa de sinistralidade mede a proporção entre as indenizações e os prêmios arrecadados, avaliando a rentabilidade dos contratos.

💡 Importância

Permite avaliar a viabilidade financeira e ajustar os prêmios para cobrir os riscos.

📈 Gestão de riscos

Uma ferramenta estratégica para analisar tendências e adotar medidas corretivas.

👥 Impacto sobre os segurados

Uma sinistralidade elevada pode levar a aumentos de prêmios e restrições nas garantias.

🔢 Exemplo de cálculo

Dividir os sinistros indenizados pelos prêmios arrecadados e multiplicar por 100.

🔍 Monitoramento

O acompanhamento regular da taxa ajuda a antecipar riscos e ajustar as políticas.

⚠️ Consequências de uma taxa elevada

Aumentos de prêmios, redução de garantias e perda de confiança.

✅ Vantagens de uma taxa baixa

Prêmios estáveis, gestão eficaz de riscos e melhor reputação.

⚙️ Fatores influentes

Frequência e gravidade dos sinistros, zona geográfica e tipo de seguro.

🛡️ Prevenção

Identificar riscos, sensibilizar os segurados e adotar ferramentas modernas de gestão.

🚀 Inovações tecnológicas

Uso de IA, big data e automação para prever e gerir riscos.

🤝 Ética

Proteger os segurados vulneráveis e reforçar a transparência na gestão dos contratos.

📜 Conclusão

A taxa de sinistralidade é essencial para equilibrar riscos, ajustar os prêmios e manter uma relação equilibrada entre seguradoras e segurados.

O índice de sinistralidade é um conceito central no campo de seguros. Ele permite avaliar a rentabilidade dos contratos comparando os valores indenizados pela seguradora aos prêmios arrecadados. Esse indicador possui importância estratégica, tanto para as companhias de seguros, que precisam ajustar suas ofertas, quanto para os segurados, que podem ver seus prêmios evoluir de acordo com esse índice. Neste artigo, exploraremos a definição do índice de sinistralidade, os fatores que o influenciam, as consequências de uma taxa elevada e as soluções para uma gestão eficiente.

O que é o índice de sinistralidade em seguros?

O índice de sinistralidade é uma ferramenta indispensável para medir a performance financeira das companhias de seguros. Trata-se de um indicador que estabelece o relatório entre os valores pagos pela seguradora para cobrir os sinistros e os prêmios arrecadados com os segurados. Em outras palavras, permite determinar se as receitas provenientes dos prêmios são suficientes para cobrir os custos das indenizações.

Por que ele é importante?

Esse indicador é fundamental por duas razões principais. Primeiro, fornece uma visão clara da rentabilidade dos contratos de seguro. Uma taxa de sinistralidade elevada, próxima ou superior a 100%, indica que a seguradora gasta tanto, ou até mais, do que arrecada, comprometendo a viabilidade econômica de sua operação. Segundo, o índice de sinistralidade é usado para ajustar os prêmios, garantindo que os riscos assumidos sejam corretamente avaliados e cobertos.

Um indicador de gestão de riscos

O índice de sinistralidade não se limita a uma simples medida de rentabilidade. Ele também é uma ferramenta de antecipação e gestão de riscos. As seguradoras o utilizam para analisar tendências em diferentes segmentos, como saúde, automóvel ou moradia. Isso permite identificar setores com riscos maiores e adotar medidas corretivas, como revisão de garantias, inclusão de franquias ou ajuste das condições contratuais.

Impacto sobre os segurados

Para os segurados, esse índice pode influenciar diretamente o valor de seus prêmios. Quando a sinistralidade aumenta em uma categoria específica, as seguradoras são obrigadas a compensar as perdas ajustando os valores. Por exemplo, uma alta nos sinistros relacionados a desastres naturais pode levar a um aumento nas tarifas nas regiões afetadas.

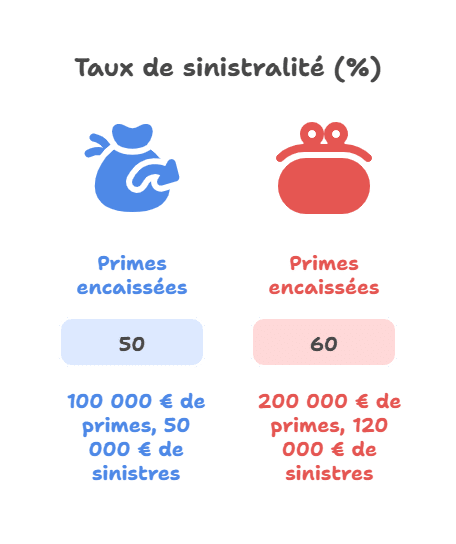

Exemplo de cálculo do índice de sinistralidade

Prêmios arrecadados (€)

Sinistros indenizados (€)

Índice de sinistralidade (%)

100 000

50 000

50

200 000

120 000

60

Para calcular esse índice, basta dividir os valores dos sinistros pelos prêmios arrecadados e multiplicar o resultado por 100.

Por que monitorar o índice de sinistralidade?

O acompanhamento do índice de sinistralidade é essencial tanto para seguradoras quanto para segurados. Esse indicador desempenha um papel estratégico na gestão dos riscos financeiros e no ajuste das políticas de seguro.

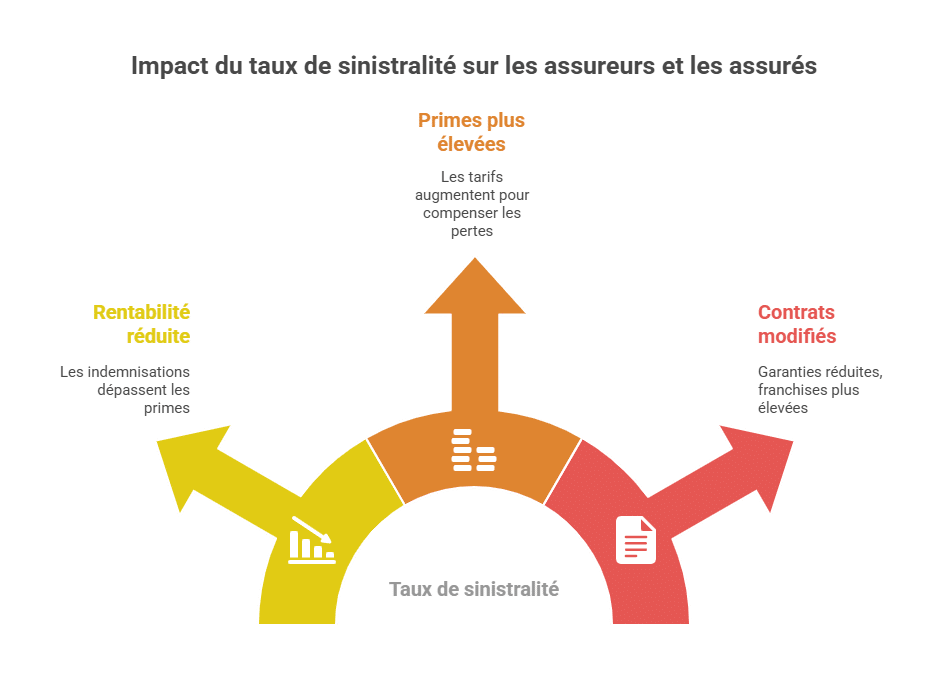

Consequências de um índice de sinistralidade elevado

Rentabilidade comprometida para a seguradora

Um índice de sinistralidade elevado significa que a seguradora gasta uma parte significativa, ou até toda, das receitas de prêmios com indenizações. Isso pode gerar perdas financeiras e comprometer a estabilidade econômica da empresa.

Exemplo: Um índice superior a 100% reflete uma situação onde as indenizações ultrapassam os prêmios arrecadados, colocando em risco a estabilidade financeira da seguradora.

Aumento dos prêmios para os segurados

Para compensar perdas, as seguradoras precisam ajustar suas tarifas para cima, impactando diretamente os orçamentos dos segurados. Esses aumentos podem tornar alguns seguros menos acessíveis, principalmente em setores ou regiões de alto risco.

Alterações nos contratos

As seguradoras podem reduzir as garantias, aumentar as franquias ou inserir cláusulas mais restritivas para limitar sua exposição aos riscos.

Vantagens de um índice de sinistralidade baixo

Gestão eficiente de riscos

Um índice de sinistralidade baixo demonstra um bom controle dos riscos segurados e uma rentabilidade maior. Isso permite que a seguradora ofereça contratos competitivos enquanto preserva sua estabilidade.

Estabilidade dos prêmios

Os segurados se beneficiam de tarifas constantes ou até reduzidas, fortalecendo sua satisfação e fidelidade.

Fortalecimento da reputação

Um índice de sinistralidade baixo melhora a imagem da seguradora como uma entidade capaz de gerenciar eficazmente os sinistros e manter seus recursos.

Por que esse acompanhamento é estratégico?

A monitorização regular do índice de sinistralidade permite:

Identificar tendências por setor, região ou tipo de cobertura.

Tomar decisões informadas para ajustar prêmios e garantias.

Prevenir situações de alta sinistralidade adotando políticas de prevenção e conscientizando os segurados.

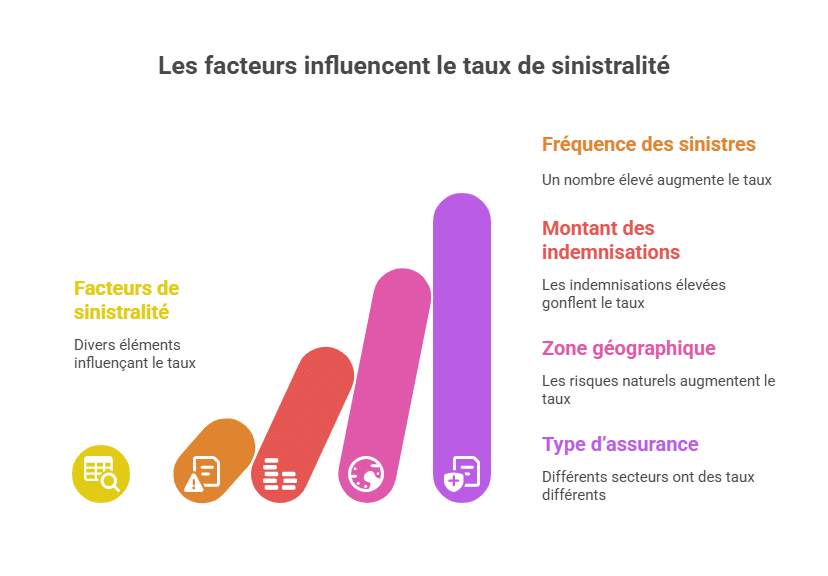

Fatores que influenciam o índice de sinistralidade

O índice de sinistralidade é influenciado por diversos fatores que variam conforme o tipo de seguro, a região ou a gestão de riscos. Esses elementos desempenham um papel decisivo na elevação ou redução desse indicador.

Fatores

Impacto potencial

Frequência de sinistros

Uma frequência elevada aumenta o índice.

Valor das indenizações

Indenizações altas também elevam o índice.

Zona geográfica

Certainas regiões apresentam maiores riscos naturais.

Tipo de seguro

Cada setor possui níveis diferentes de sinistralidade.

Análise detalhada dos fatores

Frequência de sinistros Quanto maior o número de sinistros declarados, maior é o índice de sinistralidade. Por exemplo, em áreas de alta densidade populacional, acidentes de trânsito ou si损istros relacionados a desastres naturais são mais frequentes, aumentando os custos para as seguradoras.

Valor das indenizações A gravidade dos sinistros influencia diretamente o valor das indenizações. Sinistros de alto custo, como acidentes graves ou danos extensos causados por inundações, elevam significativamente o índice.

Zona geográfica Algumas áreas são mais expostas a riscos específicos, como desastres naturais (enchentes, terremotos, tempestades). As seguradoras devem considerar esses riscos ao ajustar os prêmios e prevenir uma alta sinistralidade.

Tipo de seguro Cada ramo de seguro apresenta características distintas. Por exemplo:

Seguros de saúde geralmente têm uma alta taxa de sinistralidade devido aos custos médicos elevados.

Seguros de automóveis podem apresentar uma taxa moderada, mas ainda assim influenciada pela frequência de acidentes.

Seguros residenciais são impactados por sinistros ligados a desastres naturais ou danos por água.

Importância da gestão proativa

Esses fatores mostram que a gestão proativa de riscos é fundamental para controlar o índice de sinistralidade. As companhias de seguros podem implementar medidas preventivas como:

Sensibilizar os segurados sobre riscos específicos.

Ajustar contratos para incluir cláusulas específicas para áreas ou setores de alto risco.

Utilizar tecnologias atuais para antecipar tendências de sinistralidade.

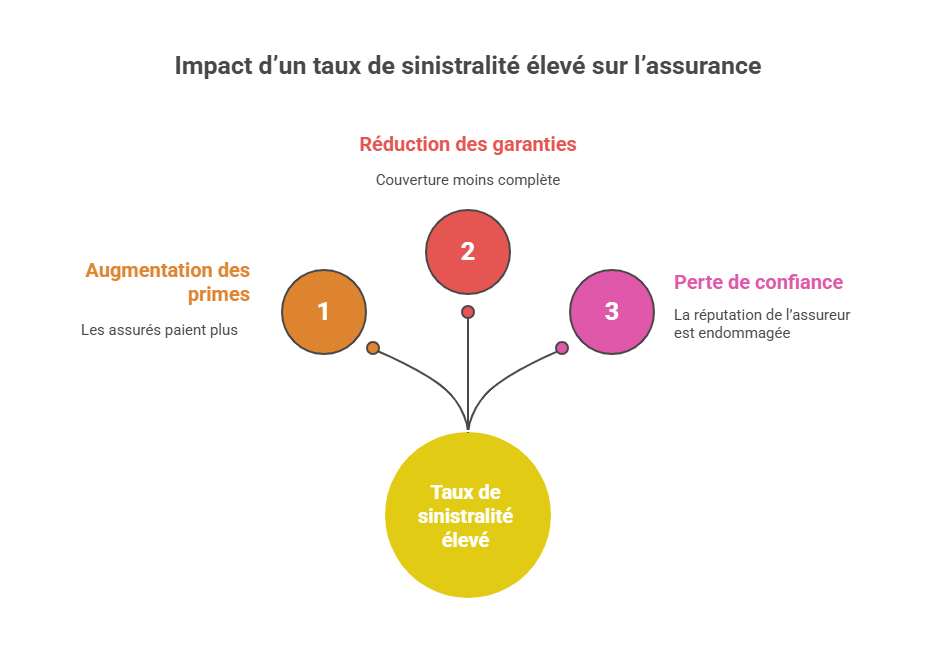

Consequências de uma alta taxa de sinistralidade

Uma alta taxa de sinistralidade pode acarretar repercussões importantes tanto para seguradoras quanto para segurados. Aqui estão as principais consequências a considerar:

Aumento das tarifas

Uma taxa elevada obriga as seguradoras a reequilibrar suas finanças elevando os valores de prêmio.

Segurados precisam pagar prêmios mais altos, o que pode impactar diretamente seus orçamentos.

Esses aumentos podem tornar alguns contratos de seguro menos acessíveis, especialmente em setores ou regiões de alto risco, como automóveis ou residências em áreas vulneráveis.

Redução de garantias

Para limitar perdas financeiras, as seguradoras ajustam os termos dos contratos.

As garantias podem ser reduzidas, tornando a cobertura menos abrangente.

Podem também ser introduzidas franquias mais altas, transferindo parte do risco para os segurados. Isso força os segurados a assumirem uma parte maior dos custos, especialmente em caso de sinistros recorrentes.

Perda de confiança

Uma sinistralidade excessiva pode prejudicar a reputação da seguradora.

Clientes percebem aumentos nos prêmios e reduções nas garantias como falta de eficiência na gestão de riscos.

Essa situação também pode afetar as relações comerciais das empresas seguradas, pois uma alta sinistralidade costuma ser interpretada como um sinal de risco aumentado. Isso pode levar à perda de credibilidade e dificultar o acesso a novas ofertas de seguro ou renovações de contratos.

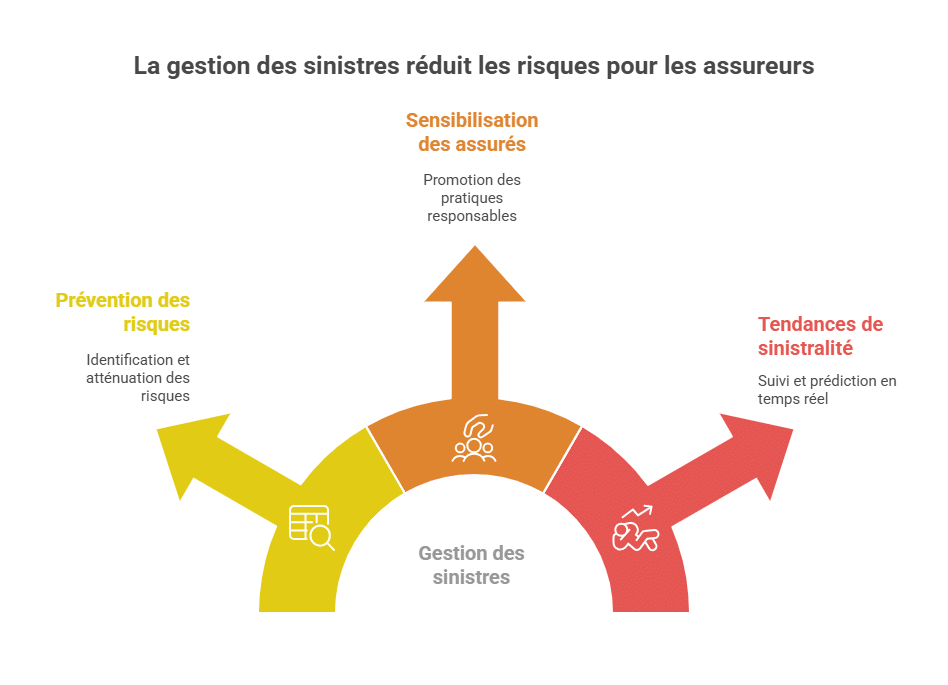

Como controlar o índice de sinistralidade?

O controle do índice de sinistralidade depende de uma combinação de estratégias preventivas e gestão proativa. Essas ações visam limitar riscos e garantir uma melhor rentabilidade para as seguradoras, ao mesmo tempo em que oferecem condições ótimas aos segurados.

Prevenção de sinistros

Identificar riscos principais

Uma análise detalhada dos sinistros passados e das tendências atuais ajuda a detectar áreas ou setores de alto risco. Essa identificação auxilia na previsão e prevenção de sinistros futuros.

Sensibilizar os segurados às boas práticas

Capacitar os segurados em medidas preventivas e comportamentos responsáveis reduz a frequência e impacto dos sinistros. Por exemplo, no setor automotivo, campanhas de conscientização sobre segurança viária podem diminuir acidentes.

Ferramentas de gestão modernas

As tecnologias atuais oferecem soluções eficientes para acompanhar e antecipar tendências de sinistralidade.

Monitoramento em tempo real: Softwares analíticos permitem monitorar continuamente os sinistros e identificar desvios significativos.

Previsões baseadas em dados: Uso de inteligência artificial e big data ajuda a identificar fatores de risco emergentes e ajustar políticas consequentemente.

Automatização de processos: Gestão rápida de reclamações e implementação de medidas corretivas imediatas minimizam perdas.

Exemplo por setor

Setor

Taxa média de sinistralidade

Seguros de saúde

85%

Seguros automotivos

70%

Seguros residenciais

65%

Esses números demonstram que cada setor apresenta características únicas que influenciam sua taxa de sinistralidade.

Seguros de saúde: Custos médicos elevados e tratamentos prolongados elevam a sinistralidade.

Seguros de automóveis: A frequência de acidentes depende fortemente dos comportamentos de condução e condições das vias.

Seguros residenciais: Sinistros muitas vezes relacionados a desastres naturais ou danos por água.

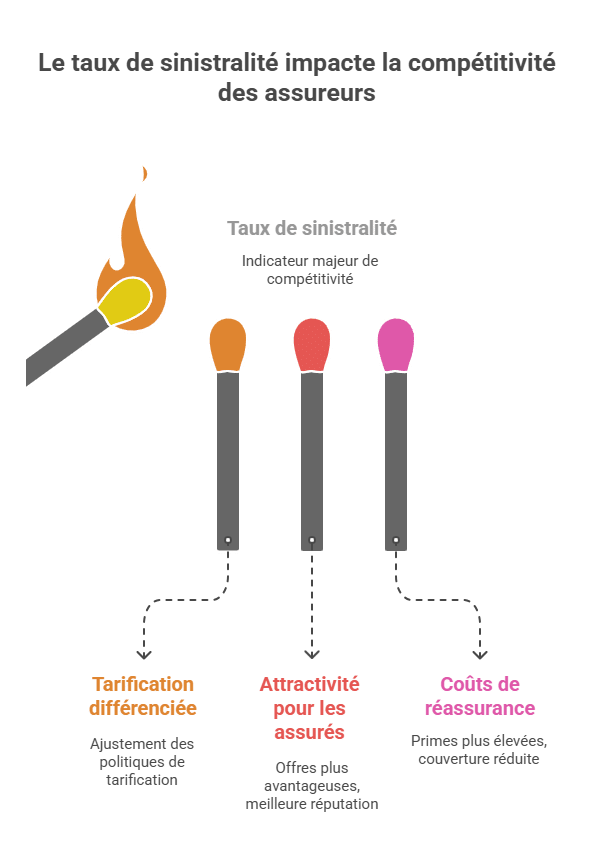

Desafios estratégicos relacionados ao índice de sinistralidade

Impacto direto na competitividade

O índice de sinistralidade é um indicador importante para avaliar a competitividade de uma seguradora em um mercado em constante evolução. Seguradoras capazes de manter um índice baixo conseguem oferecer propostas competitivas, atraindo mais clientes.

Precificação diferenciada: Com base nos níveis de sinistralidade observados, ajustam suas políticas de tarifa. Por exemplo, uma região de baixo risco pode usufruir de prêmios reduzidos, enquanto áreas de alto risco terão tarifas aumentadas. Isso garante que os prêmios reflitam o nível real de risco, otimizando a rentabilidade.

Atração para os segurados: Quando as seguradoras controlam seu índice de sinistralidade, conseguem oferecer contratos mais vantajosos, reforçando a fidelidade dos clientes existentes e atraindo novos segurados. Essa gestão eficiente demonstra uma boa administração de riscos e melhora a reputação no mercado.

Impacto nas políticas de resseguro

As seguradoras usam o resseguro como ferramenta para transferir parte de seus riscos financeiros para outras empresas. Contudo, um índice de sinistralidade alto afeta diretamente esse processo:

Aumento de custos: Quanto maior a sinistralidade, mais as resseguradoras cobram prêmios elevados para cobrir os riscos, reduzindo as margens de lucro das seguradoras.

Redução da cobertura: Em casos de sinistralidade excessiva, os resseguradores podem limitar os níveis de garantia, expondo as seguradoras a perdas potenciais maiores. Isso leva as seguradoras a revisarem suas estratégias e adotarem medidas proativas para reduzir riscos.

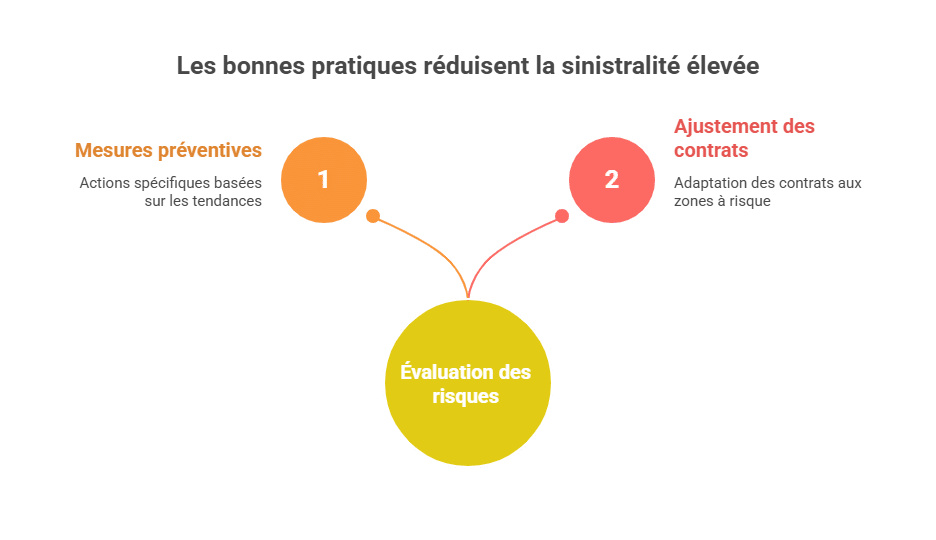

Boas práticas para prevenir sinistralidade elevada

Avaliação contínua de riscos

Para evitar o aumento da sinistralidade, as seguradoras devem realizar uma avaliação regular de riscos.

Análise de dados históricos: Analisar sinistros passados para identificar tendências recorrentes. Por exemplo, um aumento em acidentes de trânsito no inverno pode indicar necessidade de medidas preventivas específicas nessa temporada.

Mapeamento de áreas sensíveis: Algumas regiões apresentam riscos naturais mais altos, como enchentes ou terremotos. Mapear áreas de risco ajuda a antecipar períodos de alta sinistralidade e ajustar contratos.

Treinamento e educação dos segurados

A conscientização dos segurados desempenha papel crucial na redução de sinistros.

Oficinas de prevenção: As seguradoras podem organizar sessões para instruir os clientes quanto a medidas simples que reduzem riscos, como manutenção de equipamentos elétricos ou práticas de direção segura.

Promoção de segurança: Sugerindo prêmios menores para segurados que utilizam dispositivos de segurança, como detectores de fumaça ou alarmes, as seguradoras incentivam comportamentos responsáveis.

Colaboração entre agentes

Uma gestão eficaz da sinistralidade depende de uma cooperação estreita entre os diferentes atores do ecossistema de seguros.

Seguradoras e reguladores: Os reguladores podem impor requisitos para garantir uma tarifação adequada e cobertura justa, mesmo em áreas de risco.

Corretores e segurados: Os corretores desempenham papel importante na conscientização dos segurados, explicando os desafios relacionados à sinistralidade e ajudando na escolha de coberturas adequadas.

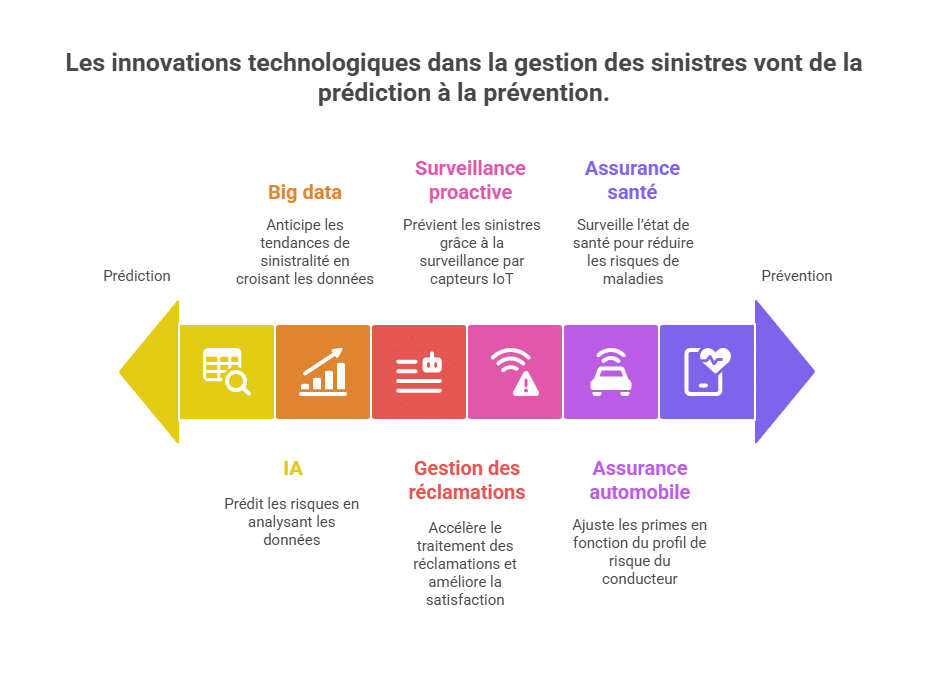

Inovações tecnológicas na gestão de sinistralidade

Ferramentas preditivas

As tecnologias modernas, como inteligência artificial (IA) e big data, revolucionam a gestão de sinistros.

IA para prever riscos: Algoritmos de aprendizado de máquina analisam milhões de dados para identificar fatores de risco antes que se tornem problemas. Por exemplo, um sistema pode prever aumento de acidentes de trânsito em condições meteorológicas específicas.

Big data para análise: Ao cruzar dados demográficos, ambientais e históricos, as seguradoras podem antecipar tendências de sinistralidade, ajustando prêmios ou propondo ações preventivas.

Automação de processos

A automação torna a gestão de sinistros mais rápida e eficiente.

Gestão de reclamações: Sistemas automatizados podem processar reclamações em poucas horas, reduzindo os prazos de indenização e aumentando a satisfação do cliente.

Monitoramento proativo: Com a Internet das Coisas (IoT), as seguradoras podem instalar sensores para prevenir sinistros. Por exemplo, detectores de água podem alertar o proprietário e a seguradora sobre uma fuga antes que cause maiores danos.

Exemplos concretos de inovação

Seguro automotivo: Dispositivos conectados, ou “telemetria”, medem o comportamento do motorista (velocidade, frenagem, etc.) para ajustar os prêmios com base no perfil de risco.

Seguros de saúde: Aplicativos de monitoramento permitem que os segurados acompanhem seu estado de saúde, reduzindo riscos de doenças graves com detecção precoce.

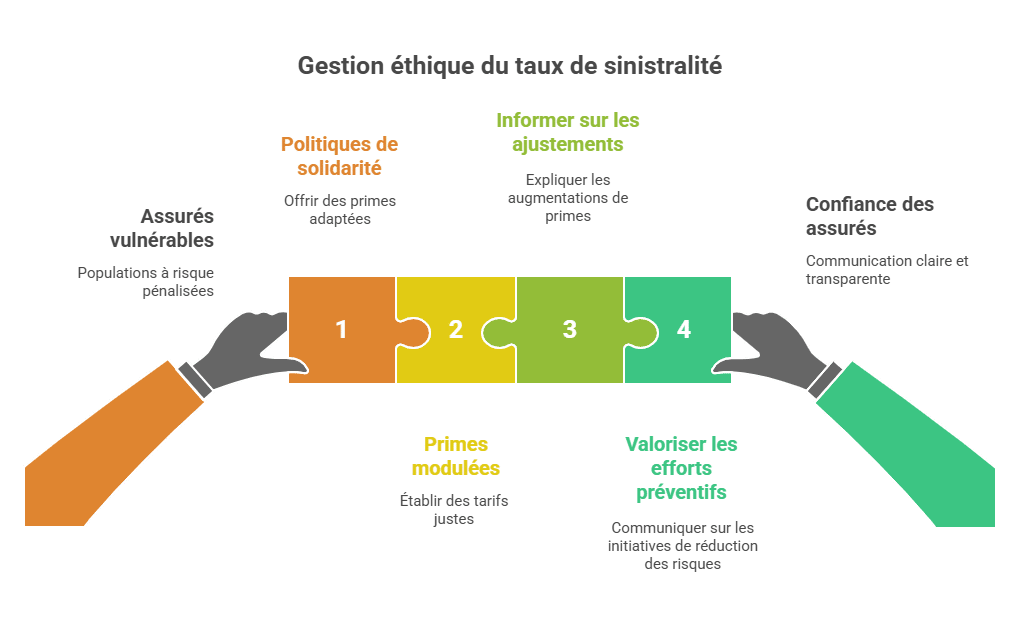

Gestão ética do índice de sinistralidade

Proteger os segurados vulneráveis

As seguradoras devem garantir proteção às populações de risco, sem puni-las injustamente.

Políticas de solidariedade: Oferecer prêmios ajustados para áreas sujeitas a desastres naturais, sem sobrecarregar financeiramente os segurados.

Prêmios modulados: Estabelecer tarifas justas para segurados com histórico de sinistralidade elevado, promovendo também soluções preventivas.

Transparência e comunicação

Uma comunicação clara sobre a gestão do índice de sinistralidade aumenta a confiança dos segurados.

Informar sobre ajustes: Explicar por que alguns prêmios aumentam, destacando dados específicos de sinistralidade por setor ou região.

Valorizar esforços preventivos: Comunicar iniciativas da seguradora para reduzir riscos, como campanhas de prevenção ou parcerias tecnológicas.

Conclusão

O índice de sinistralidade é um indicador fundamental tanto para seguradoras quanto para segurados. Ele possibilita avaliar a rentabilidade, ajustar contratos e prevenir riscos. Uma gestão proativa, ferramentas modernas e conscientização eficaz são essenciais para controlar esse índice e manter uma relação equilibrada entre seguradoras e segurados.

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.