La tasa de siniestralidad mide la relación entre las indemnizaciones y las primas recaudadas, evaluando la rentabilidad de los contratos.

💡 Importancia

Permite evaluar la viabilidad financiera y ajustar las primas para cubrir los riesgos.

📈 Gestión de riesgos

Una herramienta estratégica para analizar las tendencias y adoptar medidas correctivas.

👥 Impacto en los asegurados

Una siniestralidad elevada puede provocar aumentos en las primas y restricciones en las coberturas.

🔢 Ejemplo de cálculo

Dividir los siniestros indemnizados por las primas recaudadas, y luego multiplicar por 100.

🔍 Supervisión

El seguimiento regular de la tasa ayuda a anticipar los riesgos y ajustar las políticas.

⚠️ Consecuencias de una tasa elevada

Aumentos en las primas, reducción de coberturas y pérdida de confianza.

✅ Ventajas de una tasa baja

Primas estables, gestión eficaz de riesgos y mejor reputación.

⚙️ Factores influyentes

Frecuencia y gravedad de los siniestros, zona geográfica y tipo de seguro.

🛡️ Prevención

Identificar riesgos, sensibilizar a los asegurados y adoptar herramientas modernas de gestión.

🚀 Innovaciones tecnológicas

Uso de IA, big data y automatización para predecir y gestionar riesgos.

🤝 Ética

Proteger a los asegurados vulnerables y reforzar la transparencia en la gestión de los contratos.

📜 Conclusión

La tasa de siniestralidad es esencial para equilibrar riesgos, ajustar primas y mantener una relación equilibrada entre aseguradoras y asegurados.

El tasa de siniestralidad es un concepto central en el ámbito del seguro. Permite evaluar la rentabilidad de los contratos comparando los montos indemnizados por la aseguradora con las primas recaudadas. Este indicador tiene una importancia estratégica, tanto para las compañías de seguros, que deben ajustar sus ofertas, como para los asegurados, quienes pueden ver modificadas sus primas en función de esta tasa. En este artículo, exploraremos la definición de la tasa de siniestralidad, los factores que la influyen, las consecuencias de una tasa elevada y las soluciones para una gestión eficaz.

¿Qué es la tasa de siniestralidad en seguros?

La tasa de siniestralidad es una herramienta imprescindible para medir la performance financiera de las compañías de seguros. Es un indicador que establece la relación entre los montos pagados por la aseguradora para cubrir los siniestros y las primas recaudadas de los asegurados. En otras palabras, permite determinar si los ingresos provenientes de las primas son suficientes para cubrir los costos de indemnización.

¿Por qué es importante?

Este indicador es fundamental por dos razones principales. Primero, proporciona una visión clara de la rentabilidad de los contratos de seguro. Una tasa de siniestralidad elevada, cerca o superior al 100 %, significa que la aseguradora gasta tanto, o más, de lo que recibe, comprometiendo la viabilidad económica de su actividad. Segundo, la tasa de siniestralidad se usa para ajustar las primas, garantizando que los riesgos asumidos estén correctamente valorados y cubiertos.

Un indicador de gestión de riesgos

La tasa de siniestralidad no se limita a una simple medición de rentabilidad. Es también una herramienta de prevención y gestión de riesgos. Las aseguradoras la utilizan para analizar las tendencias en diferentes segmentos, como salud, automóviles o vivienda. Esto les permite identificar sectores con mayor riesgo y adoptar medidas correctivas, como revisar coberturas, añadir franquicias o modificar condiciones contractuales.

Impacto para los asegurados

Para los asegurados, esta tasa puede influir directamente en el montante de sus primas. Cuando la siniestralidad aumenta en una categoría específica, las aseguradoras están obligadas a compensar las pérdidas ajustando tarifas. Por ejemplo, un aumento de siniestros relacionados con catástrofes naturales puede generar una subida en las primas en las regiones afectadas.

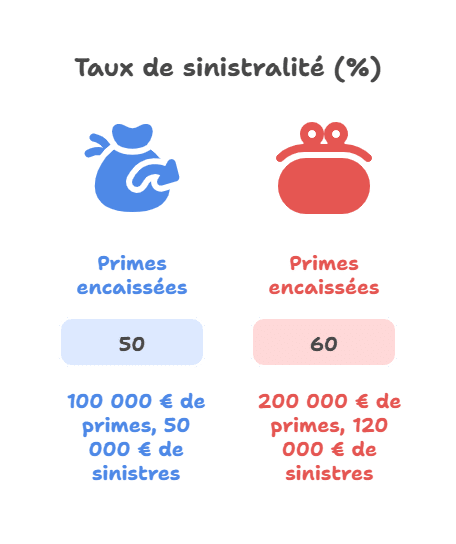

Ejemplo de cálculo de la tasa de siniestralidad

Primas cobradas (€)

Siniestros indemnizados (€)

Tasa de siniestralidad (%)

100 000

50 000

50

200 000

120 000

60

Para calcular esta tasa, basta con dividir los montos de los siniestros entre las primas recaudadas, y multiplicar el resultado por 100.

¿Por qué supervisar la tasa de siniestralidad?

El monitoreo de la tasa de siniestralidad es esencial tanto para las aseguradoras como para los asegurados. Este indicador juega un papel estratégico en la gestión de riesgos financieros y en el ajuste de las políticas de seguros.

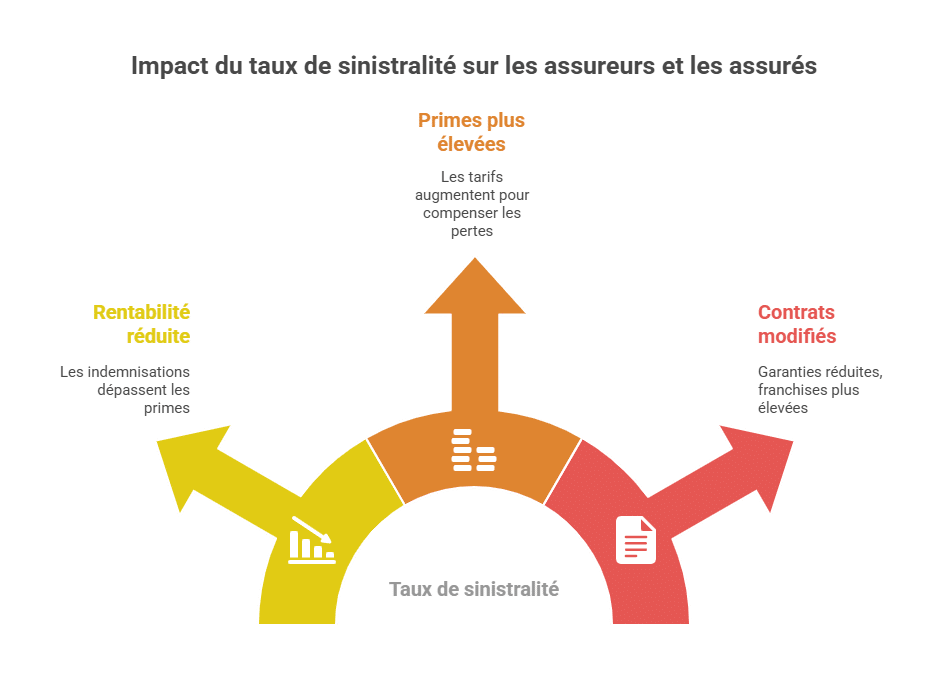

Consecuencias de una tasa elevada

Rentabilidad comprometida para la aseguradora

Una tasa de siniestralidad elevada significa que la aseguradora gasta una parte importante, o incluso toda, de las primas recaudadas en indemnizaciones. Esto puede derivar en pérdidas financieras y poner en peligro la viabilidad económica del negocio.

Ejemplo: Una tasa superior al 100 % refleja una situación en la que las indemnizaciones superan las primas recibidas, poniendo en riesgo la estabilidad financiera de la aseguradora.

Aumento de las primas para los asegurados

Para compensar las pérdidas, las aseguradoras tienen que ajustar sus tarifas al alza, afectando directamente los presupuestos de los asegurados. Estos aumentos pueden hacer que ciertos seguros sean menos accesibles, especialmente en sectores o regiones de alto riesgo.

Modificación de contratos

Las aseguradoras pueden disminuir las coberturas, aumentar las franquicias o introducir cláusulas más restrictivas para limitar su exposición a riesgos.

Ventajas de una tasa de siniestralidad baja

Gestión eficaz del riesgo

Una tasa baja muestra un buen control de los riesgos asegurados y una rentabilidad mayor. Esto permite que la aseguradora ofrezca contratos competitivos manteniendo su estabilidad.

Estabilidad en las primas

Los asegurados disfrutan de tarifas constantes o incluso reducidas, incrementando su satisfacción y fidelidad.

Mejora de la reputación

Una tasa baja de siniestralidad mejora la imagen de la aseguradora como una entidad capaz de gestionar eficazmente los siniestros manteniendo sus recursos.

¿Por qué es estratégico este seguimiento?

El monitoreo periódico de la tasa de siniestralidad permite:

Identificar las tendencias por sector, área geográfica o tipo de cobertura.

Tomar decisiones informadas para ajustar primas y coberturas.

Prevenir situaciones de alta siniestralidad adoptando políticas preventivas y sensibilizando a los asegurados.

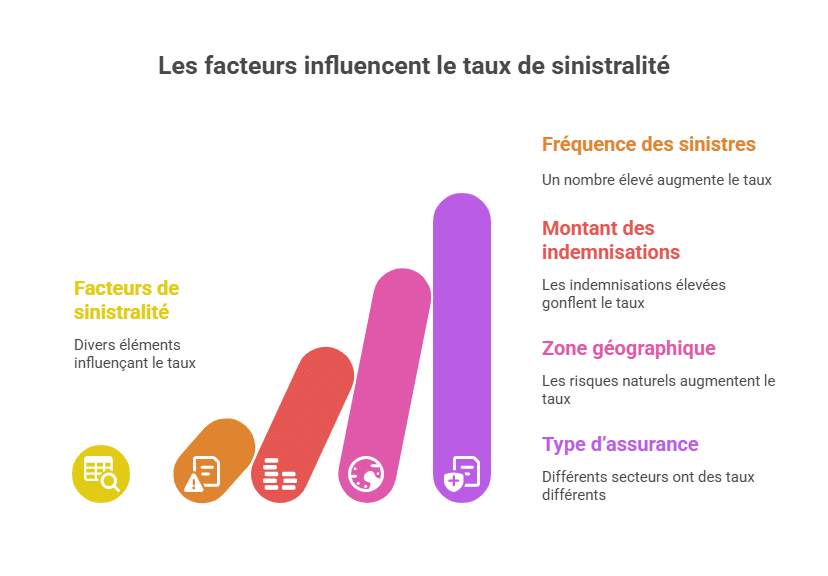

Factores que influyen en la tasa de siniestralidad

La tasa de siniestralidad está influenciada por múltiples factores que varían según el tipo de seguro, la región o la gestión de riesgos. Estos elementos desempeñan un papel determinante en el aumento o disminución de este indicador.

Factores

Impacto potencial

Frecuencia de siniestros

Una frecuencia alta aumenta la tasa.

Montos de indemnizaciones

Indemnizaciones elevadas también inflan la tasa.

Zona geográfica

Ciertas regiones presentan mayores riesgos naturales.

Tipo de seguro

Cada sector tiene niveles diferentes de siniestralidad.

Análisis detallado de los factores

Frecuencia de siniestros Cuanto mayor sea el número de siniestros reportados, mayor será la tasa de siniestralidad. Por ejemplo, en zonas con alta densidad poblacional, los accidentes de tráfico o siniestros por desastres naturales son más comunes, elevando así los costos para las aseguradoras.

Montos de indemnizaciones La gravedad de los siniestros influye directamente en el importe de las indemnizaciones. Los siniestros onerosos, como accidentes graves o daños mayores por inundaciones, aumentan notablemente la tasa.

Zona geográfica Algunas áreas geográficas son más vulnerables a riesgos específicos, como desastres naturales (inundaciones, terremotos, tormentas). Las aseguradoras deben tener en cuenta estos riesgos para ajustar las primas y evitar siniestralidad elevada.

Tipo de seguro Cada sector tiene características particulares. Por ejemplo:

El seguro de salud suele tener una tasa de siniestralidad alta debido a los altos costes médicos.

El seguro de automóviles puede tener una tasa más moderada, pero sigue siendo afectado por la frecuencia de accidentes.

El seguro de vivienda está condicionado por los siniestros relacionados con catástrofes naturales o daños por agua.

Importancia de una gestión proactiva

Estos factores indican que la gestión proactiva de riesgos es clave para controlar la tasa de siniestralidad. Las aseguradoras pueden implementar medidas preventivas como:

Sensibilizar a los asegurados sobre riesgos específicos.

Ajustar los contratos para incluir cláusulas adaptadas a zonas o sectores con mayor riesgo.

Utilizar tecnologías modernas para anticipar las tendencias en siniestralidad.

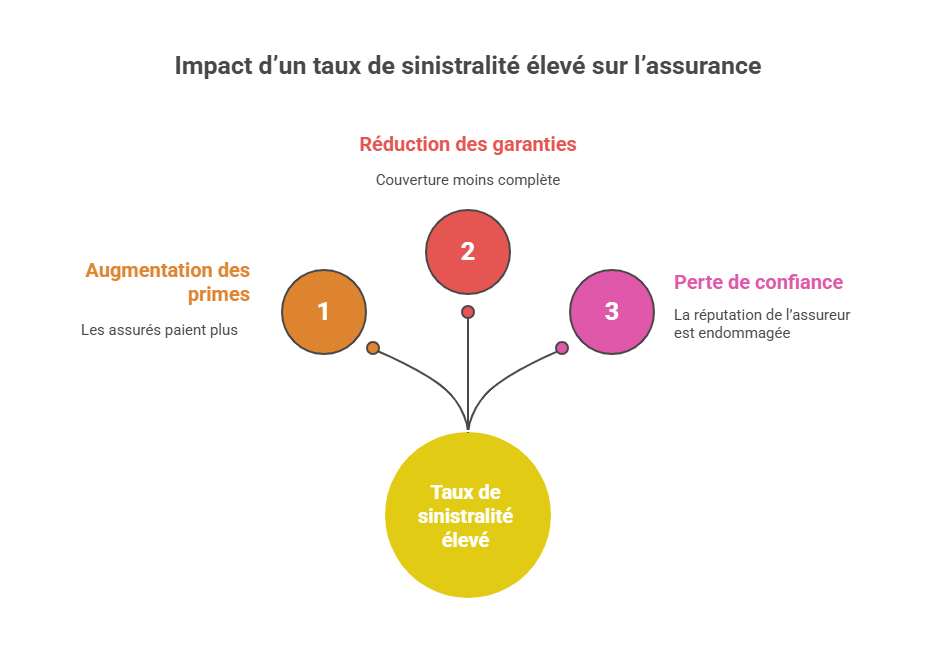

Consecuencias de una tasa de siniestralidad elevada

Una tasa de siniestralidad alta puede tener repercusiones importantes tanto para las aseguradoras como para los asegurados. A continuación, las principales consecuencias a considerar:

Aumento de las primas

Una alta tasa de siniestralidad obliga a las aseguradoras a reajustar sus finanzas mediante incrementos en las primas de seguro.

Los asegurados deben pagar cotizaciones más altas, lo que puede afectar directamente su presupuesto.

Estos aumentos en tarifas pueden hacer que ciertos seguros sean menos accesibles, especialmente en sectores o regiones de alto riesgo.

Reducción de coberturas

Para limitar las Pérdidas financieras, las compañías ajustan los términos de los contratos.

Las coberturas pueden ser reducidas, haciendo la protección menos completa.

Las aseguradoras también pueden introducir franquicias mayores, transfiriendo parte del riesgo a los asegurados. Esto obliga a los asegurados a asumir una parte importante de los costes, especialmente en siniestros recurrentes.

Pérdida de confianza

Una siniestralidad excesiva puede dañar la reputación de la aseguradora.

Los clientes perciben un aumento de primas y una reducción en las coberturas como una falta de eficacia en la gestión de riesgos.

Esta situación también puede afectar las relaciones comerciales de las empresas aseguradas, ya que una siniestralidad alta suele interpretarse como un signo de mayor riesgo. Esto puede llevar a una pérdida de credibilidad y dificultar el acceso a nuevas ofertas de seguro o a renovaciones de contratos.

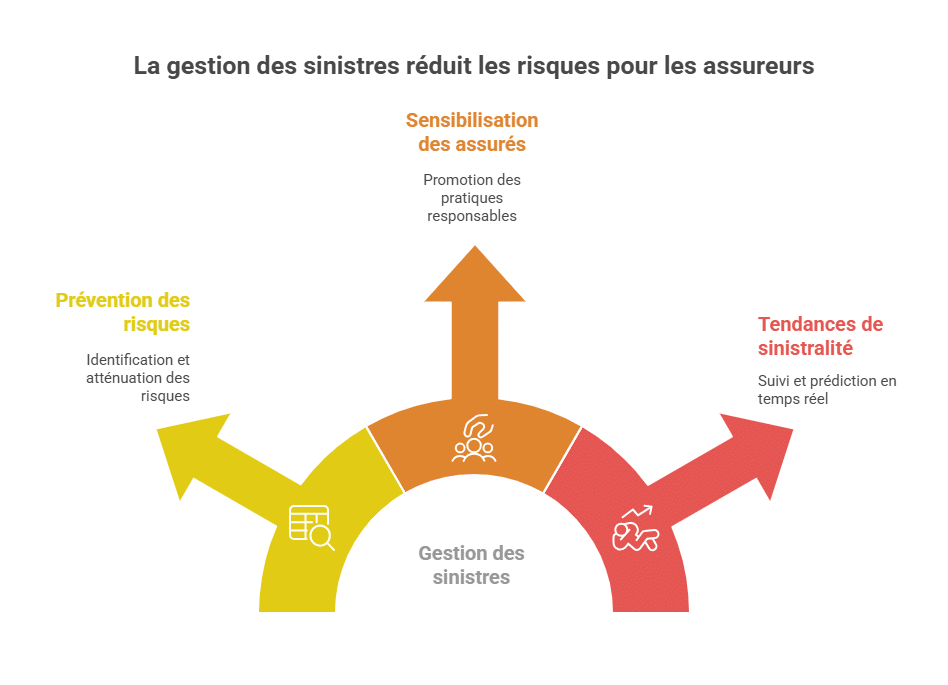

¿Cómo controlar la tasa de siniestralidad?

El control de la tasa de siniestralidad se basa en una combinación de estrategias preventivas y gestión proactiva. Estas acciones permiten limitar los riesgos y garantizar una mejor rentabilidad para las aseguradoras, ofreciendo condiciones óptimas a los asegurados.

Prevención de siniestros

Identificar los riesgos principales

Un análisis detallado de los siniestros pasados y las tendencias actuales ayuda a detectar áreas o sectores de alto riesgo. Esta identificación contribuye a predecir y prevenir futuros siniestros.

Sensibilizar a los asegurados sobre buenas prácticas

Capacitar a los asegurados en acciones preventivas y comportamientos responsables reduce la frecuencia e impacto de los siniestros. Por ejemplo, en el sector automotor, campañas de concienciación sobre seguridad vial pueden contribuir a disminuir accidentes.

Herramientas modernas de gestión

Las tecnologías actuales ofrecen soluciones eficaces para seguir y anticipar las tendencias en siniestralidad.

Seguimiento en tiempo real: Los programas analíticos permiten monitorear continuamente los siniestros y detectar desviaciones significativas.

Predicciones basadas en datos: El uso de inteligencia artificial y big data ayuda a identificar factores de riesgo emergentes y ajustar las políticas en consecuencia.

Automatización de procesos: La gestión rápida de reclamaciones y la implementación de medidas correctivas inmediatas minimizan las pérdidas.

Ejemplo por sector

Sector

Media de tasa de siniestralidad

Seguros de salud

85 %

Seguros de automóviles

70 %

Seguros de vivienda

65 %

Estas cifras muestran que cada sector tiene características únicas que influyen en su tasa de siniestralidad.

Seguros de salud: Los altos costes médicos y tratamientos prolongados elevan la siniestralidad.

Seguros de automóviles: La frecuencia de accidentes depende mucho de los comportamientos de conducción y las condiciones viales.

Seguros de vivienda: Los siniestros suelen estar ligados a catástrofes naturales o daños por agua.

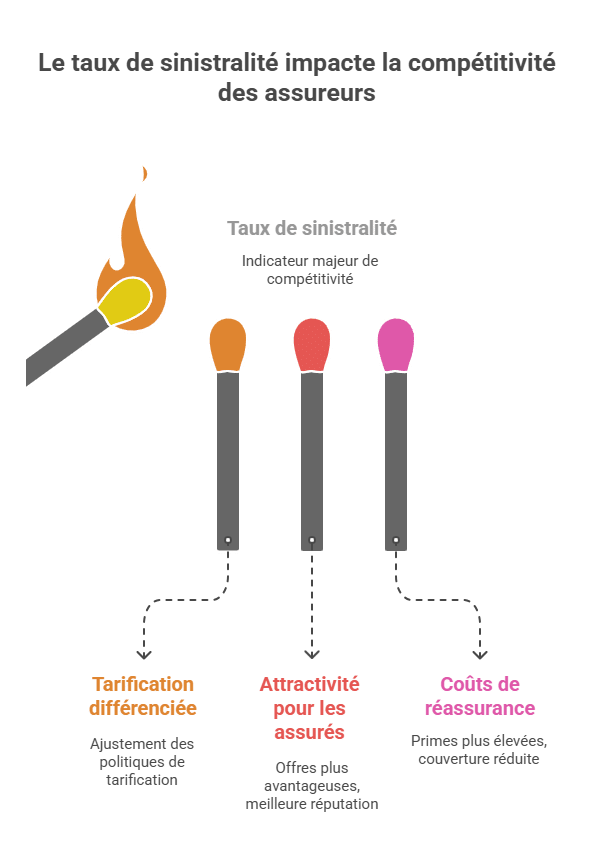

Los desafíos estratégicos relacionados con la tasa de siniestralidad

Una influencia directa en la competitividad

La tasa de siniestralidad es un indicador clave para evaluar la competitividad de una aseguradora en un mercado en constante cambio. Las aseguradoras que mantienen una tasa baja pueden ofrecer ofertas competitivas, atrayendo más clientes.

Tarificación diferenciada: En función de los niveles de siniestralidad observados, las compañías ajustan su política de precios. Por ejemplo, una zona de bajo riesgo puede contar con primas reducidas, mientras que en sectores de alto riesgo, estas aumentan. Así, las primas reflejan el nivel de riesgo real, maximizando la rentabilidad.

Atractivo para los asegurados: Cuando las aseguradoras gestionan bien su tasa de siniestralidad, pueden ofrecer contratos más ventajosos, fomentando la fidelización y atrayendo nuevos clientes. Esta gestión eficaz de riesgos mejora la reputación en el mercado.

Impacto en las políticas de reaseguro

Las aseguradoras usan el reaseguro como herramienta para transferir parte de sus riesgos financieros a otras compañías. Sin embargo, una tasa elevada de siniestralidad afecta directamente este proceso:

Incremento de costos: Cuanto mayor sea la siniestralidad, más altas serán las primas que exigen las reaseguradoras para cubrir los riesgos, reduciendo los márgenes de beneficio de las aseguradoras.

Reducción de la cobertura: En casos de siniestralidad excesiva, los reaseguradores pueden limitar los niveles de garantía, exponiendo a las aseguradoras a pérdidas potenciales mayores. Esto lleva a que las aseguradoras revisen sus estrategias y adopten acciones proactivas para reducir riesgos.

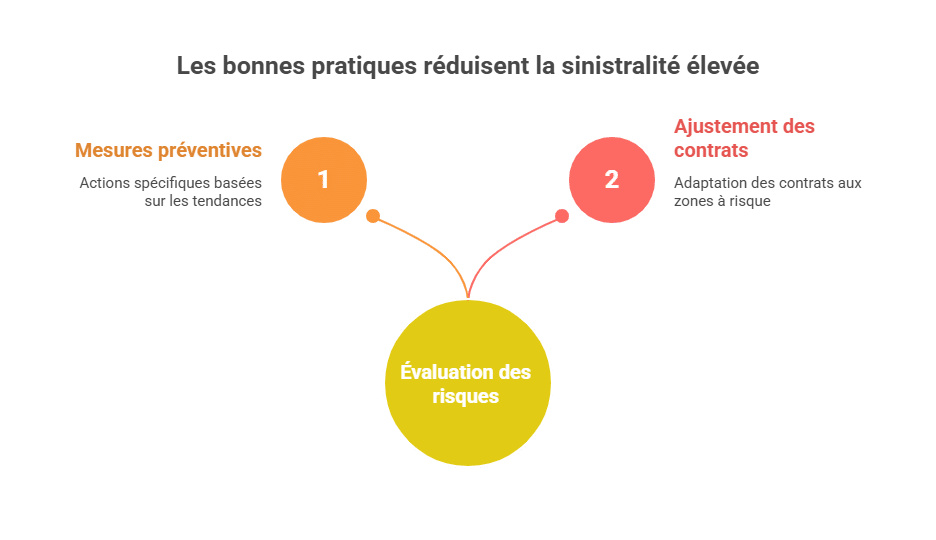

Las buenas prácticas para prevenir una siniestralidad elevada

Una evaluación continua de riesgos

Para evitar un aumento en la siniestralidad, las aseguradoras deben realizar evaluaciones periódicas de riesgos.

Análisis de datos históricos: Es fundamental revisar siniestros anteriores para detectar patrones recurrentes. Por ejemplo, un aumento de accidentes en invierno puede señalar la necesidad de adoptar medidas preventivas específicas para esa estación.

Cartografía de áreas sensibles: Algunas regiones presentan mayores riesgos naturales, como inundaciones o terremotos. Mapear estas zonas ayuda a anticipar periodos de mayor siniestralidad y ajustar las políticas.

Capacitación y educación de los asegurados

La concienciación de los asegurados es clave para reducir siniestros.

Talleres preventivos: Las compañías pueden organizar sesiones para informar a los clientes sobre acciones sencillas que disminuyen riesgos, como el mantenimiento de equipos eléctricos o conductas de conducción responsables.

Fomento de la seguridad: Ofrecer primas reducidas a quienes usan dispositivos de seguridad, como detectores de humo o alarmas, incentiva comportamientos responsables.

Colaboración entre actores

Una gestión eficaz de la siniestralidad requiere una cooperación estrecha entre diferentes actores del ecosistema asegurador.

Aseguradoras y reguladores: Los reguladores pueden establecer directrices para asegurar una tarificación adecuada y una cobertura justa, incluso en áreas de alto riesgo.

Corredores y asegurados: Los corredores desempeñan un papel importante en la sensibilización de los asegurados, explicando los riesgos asociados y ayudando a elegir coberturas adecuadas.

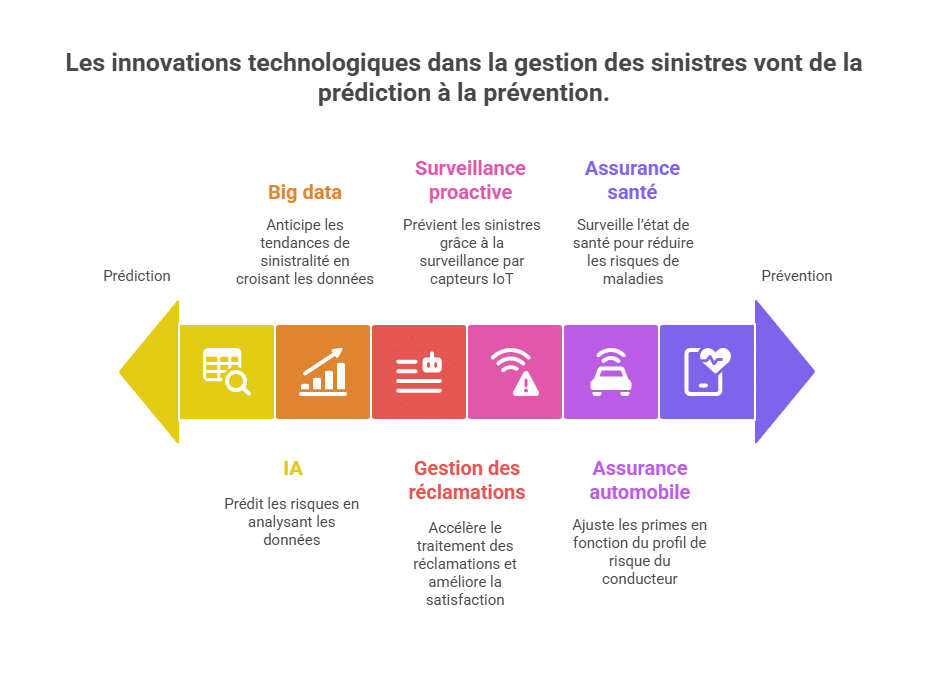

Innovaciones tecnológicas en la gestión de siniestralidad

Herramientas predictivas

Las tecnologías modernas, como la inteligencia artificial (IA) y el big data, transforman la gestión de siniestros.

IA para predecir riesgos: Los algoritmos de aprendizaje automático analizan millones de datos para identificar factores de riesgo antes de que se conviertan en problemas. Por ejemplo, un sistema puede predecir un aumento de accidentes en condiciones meteorológicas específicas.

Big data para el análisis: Cruzando datos demográficos, ambientales e históricos, las compañías pueden anticipar tendencias de siniestralidad, ajustando primas o proponiendo acciones preventivas.

Automatización de procesos

La automatización permite que la gestión de siniestros sea más rápida y eficiente.

Gestión de reclamaciones: Los sistemas automatizados pueden procesar reclamaciones en pocas horas, reduciendo los plazos de indemnización y mejorando la satisfacción del cliente.

Supervisión proactiva: Gracias al Internet de las cosas (IoT), las compañías pueden instalar sensores para prevenir siniestros. Por ejemplo, detectores de agua pueden alertar a un propietario y su asegurador sobre una fuga antes de que cause daños mayores.

Ejemplos concretos de innovación

Seguros de automóviles: Los dispositivos conectados, o «telemáticos», miden el comportamiento del conductor (velocidad, frenado, etc.) para ajustar las primas según el perfil de riesgo.

Seguros de salud: Las aplicaciones de monitoreo permiten a los asegurados vigilar su estado de salud, reduciendo riesgos de enfermedades graves mediante detección temprana.

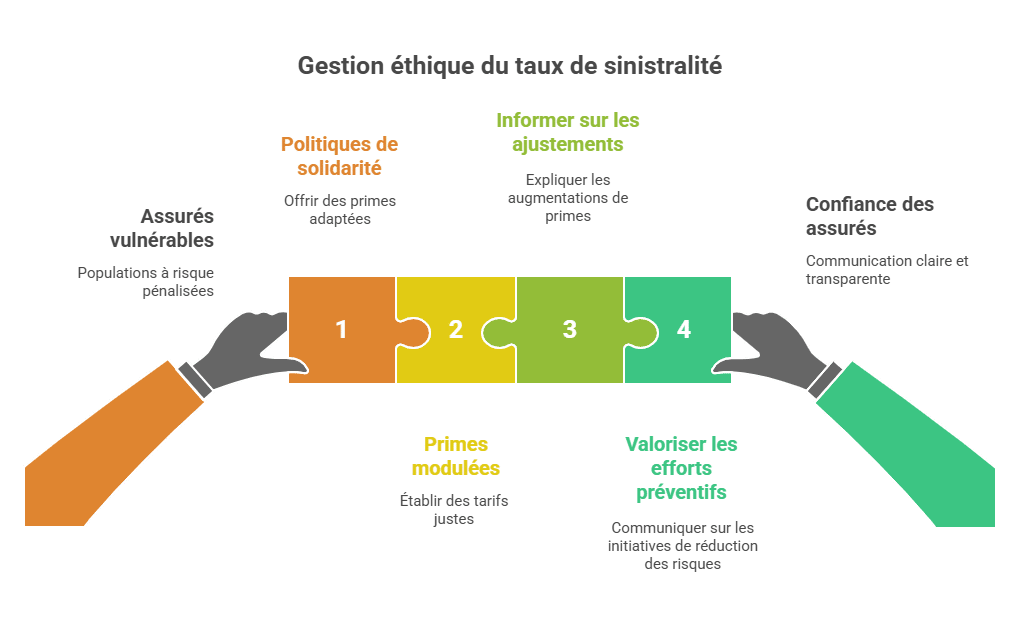

Una gestión ética de la tasa de siniestralidad

Proteger a los asegurados vulnerables

Las aseguradoras deben garantizar proteger a las poblaciones en riesgo, sin penalizarlas de manera injusta.

Políticas de solidaridad: Ofrecer primas adaptadas en zonas sujetas a catástrofes naturales, evitando cargar demasiado a los asegurados.

Primas moduladas: Establecer tarifas justas para asegurados con un historial de siniestralidad elevado, promoviendo soluciones preventivas.

Transparencia y comunicación

Una comunicación clara sobre la gestión de la tasa de siniestralidad fortalece la confianza de los asegurados.

Informar sobre los ajustes: Explicar por qué aumentan algunas primas, poniendo énfasis en datos específicos de siniestralidad en un sector o región.

Valorar los esfuerzos preventivos: Comunicar las iniciativas de la aseguradora para reducir riesgos, como campañas de prevención o alianzas tecnológicas.

Conclusión

La tasa de siniestralidad es un indicador clave para aseguradoras y asegurados. Permite evaluar la rentabilidad, ajustar contratos y prevenir riesgos. Una gestión proactiva, herramientas modernas y sensibilización eficaz son fundamentales para controlar este indicador y mantener una relación equilibrada entre aseguradoras y asegurados.

Graduado BTS Seguros Fundador aidebtsassurance.com Activo desde 2019

Graduado en BTS Seguros, ayudo a los estudiantes a preparar y aprobar sus exámenes desde 2019. Este sitio reúne todos mis cursos, fichas y herramientas.

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.