Il tasso di sinistrosità misura il rapporto tra le indennizzazioni e le premi raccolti, valutando la redditività dei contratti.

💡 Importanza

Permette di valutare la fattibilità finanziaria e di adeguare le premi per coprire i rischi.

📈 Gestione del rischio

Uno strumento strategico per analizzare le tendenze e adottare misure correttive.

👥 Impatto sui assicurati

Un’alta sinistrosità può comportare aumenti delle premi e restrizioni nelle garanzie.

🔢 Esempio di calcolo

Dividere i sinistri indennizzati per le premi raccolti, poi moltiplicare per 100.

🔍 Monitoraggio

Il monitoraggio regolare del tasso aiuta ad anticipare i rischi e ad aggiustare le politiche.

⚠️ Conseguenze di un tasso elevato

Aumenti delle premi, riduzione delle garanzie e perdita di fiducia.

✅ Vantaggi di un tasso basso

Premi stabili, una gestione efficace dei rischi e una migliore reputazione.

⚙️ Fattori influenti

Frequenza e gravità dei sinistri, area geografica e tipo di assicurazione.

🛡️ Prevenzione

Identificare i rischi, sensibilizzare gli assicurati e adottare strumenti di gestione moderni.

🚀 Innovazioni tecnologiche

Utilizzo dell’IA, dei big data e dell’automazione per prevedere e gestire i rischi.

🤝 Etica

Proteggere gli assicurati vulnerabili e rafforzare la trasparenza nella gestione dei contratti.

📜 Conclusione

Il tasso di sinistrosità è essenziale per equilibrate i rischi, aggiustare le premi e mantenere una relazione equilibrata tra assicuratori e assicurati.

Il tasso di sinistrosità è un concetto centrale nel settore delle assicurazioni. Permette di valutare la redditività dei contratti confrontando gli importi indennizzati dall’assicuratore con le premi raccolti. Questo indicatore riveste una importanza strategica, sia per le compagnie assicurative, che devono adeguare le loro offerte, sia per gli assicurati, che possono vedere le proprie premi evolversi in base a questo tasso. In questo articolo, esploreremo la definizione del tasso di sinistrosità, i fattori che lo influenzano, le conseguenze di un tasso elevato e le soluzioni per una gestione efficace.

Cos’è il tasso di sinistrosità in assicurazione?

Il tasso di sinistrosità è uno strumento imprescindibile per misurare la performance finanziaria delle compagnie assicurative. Si tratta di un indicatore che stabilisce il rapporto tra gli importi versati dall’assicuratore per coprire i sinistri e le premi raccolti dagli assicurati. In altri termini, permette di determinare se le entrate derivanti dalle premi sono sufficienti a coprire i costi delle indennizzazioni.

Perché è importante?

Questo indicatore è fondamentale per due ragioni principali. Innanzitutto, fornisce una visione chiara della redditività dei contratti di assicurazione. Un tasso di sinistrosità elevato, vicino o superiore al 100%, indica che l’assicuratore spende tanto, o anche di più, di quanto percepisca, compromettendo la volatilità economica della sua attività. In secondo luogo, il tasso di sinistrosità è usato per adattare le premi, garantendo che i rischi assunti siano correttamente valutati e coperti.

Un indicatore di gestione del rischio

Il tasso di sinistrosità non si limita a una semplice misura di redditività. È anche uno strumento di anticipazione e di gestione dei rischi. Gli assicuratori lo usano per analizzare le tendenze in diversi segmenti, come health insurance, automotive o house insurance. Questo permette di identificare i settori con rischiosità più alta e di adottare misure correttive, come la revisione delle garanzie, l’aggiunta di franchigie, o l’adeguamento delle condizioni contrattuali.

Un impatto sugli assicurati

Per gli assicurati, questo tasso può influenzare direttamente il importo delle loro premi. Quando la sinistrosità aumenta in una categoria specifica, gli assicuratori sono costretti a compensare le perdite adeguando le tariffe. Per esempio, un aumento dei sinistri legati a catastrofi naturali può comportare un aumento delle premi nelle regioni colpite.

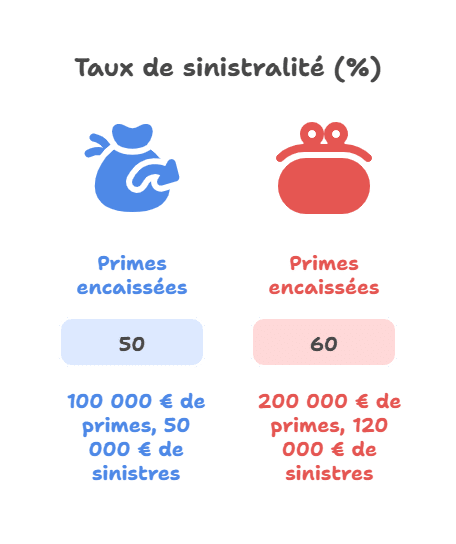

Esempio di calcolo del tasso di sinistrosità

Premi incassate (€)

Sinistri indennizzati (€)

Tasso di sinistrosità (%)

100.000

50.000

50

200.000

120.000

60

Per calcolare questo tasso, basta dividere gli importi dei sinistri per le premi incassate, poi moltiplicare il risultato per 100.

Perché monitorare il tasso di sinistrosità?

Il monitoraggio del tasso di sinistrosità è essenziale sia per gli assicuratori che per gli assicurati. Questo indicatore svolge un ruolo strategico nella gestione dei rischi finanziari e nell’adeguamento delle politiche assicurative.

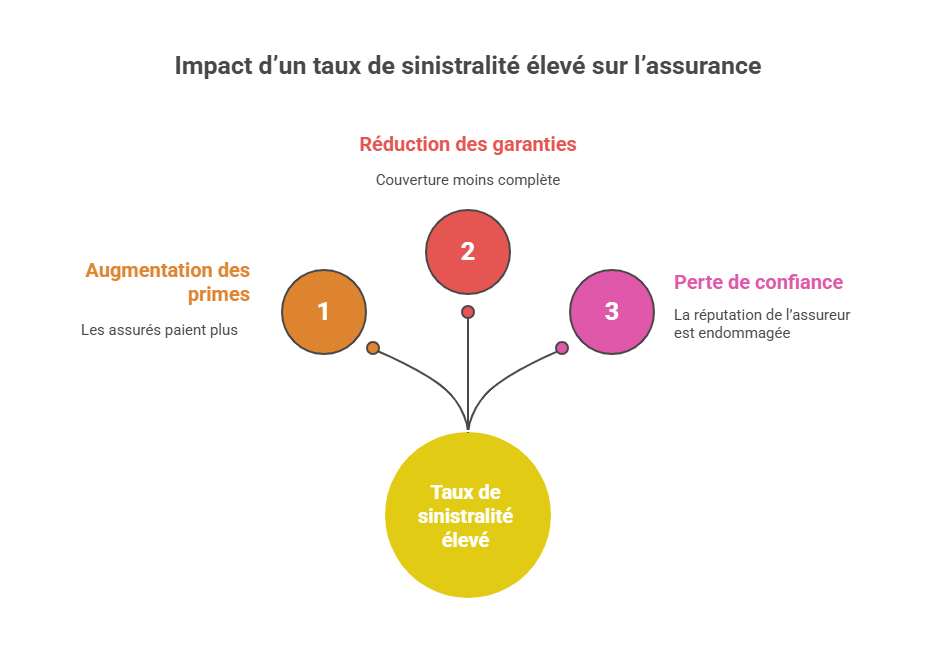

Consequenze di un tasso di sinistrosità elevato

Redditività compromessa per l’assicuratore

Un alto tasso di sinistrosità significa che l’assicuratore spendono una parte significativa, o anche tutta, delle premi raccolte per indennizzare i sinistri. Questo può portare a <strong(perdite finanziarie) e compromettere la stabilità economica dell’azienda.

Esempio: Un tasso superiore al 100% indica che le indennizzazioni superano le premi incassate, mettendo a rischio la stabilità finanziaria dell’assicuratore.

Aumento delle premi per gli assicurati

Per compensare le perdite, gli assicuratori devono adeguare le tariffe al rialzo, influenzando direttamente i budget degli assicurati. Questi aumenti possono rendere alcune assicurazioni meno accessibili, specialmente in settori o regioni ad alto rischio.

Modifiche ai contratti

Gli assicuratori possono ridurre le garanzie, aumentare le franchigie, o introdurre clausole più restrittive per limitare la loro esposizione ai rischi.

Vantaggi di un tasso di sinistrosità basso

Gestione efficace del rischio

Un tasso di sinistrosità basso dimostra una buona padronanza dei rischi assicurati e una redditività maggiorata. Ciò permette all’assicuratore di proporre contratti competitivi mantenendo la stabilità.

Stabilità delle premi

Gli assicurati beneficiano di tariffe costanti o anche ridotte, rafforzando la loro soddisfazione e fedeltà.

Rafforzamento della reputazione

Un basso tasso di sinistrosità migliora l’immagine dell’assicuratore come entità capace di gestire efficacemente i sinistri e di preservare le proprie risorse.

Perché questo monitoraggio è strategico?

Il monitoraggio regolare del tasso di sinistrosità permette di:

Identificare le tendenze per settore, area geografica o tipo di copertura.

Prendere decisioni informate per adeguare le premi e le garanzie.

Prevenire situazioni di alta sinistrosità adottando politiche di prevenzione e sensibilizzando gli assicurati.

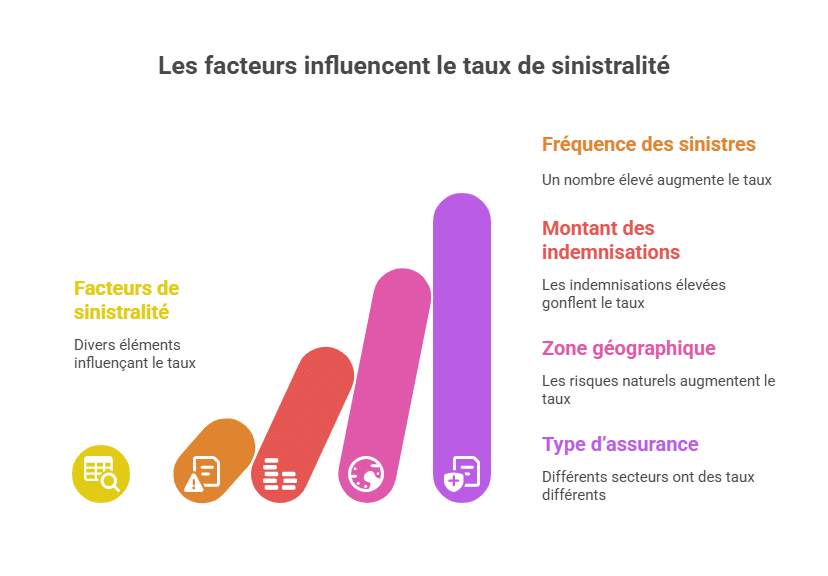

Fattori che influenzano il tasso di sinistrosità

Il tasso di sinistrosità è influenzato da diversi fattori che variano in base al tipo di assicurazione, alla regione o alla gestione del rischio. Questi elementi giocano un ruolo determinante nell’incremento o nelle diminuzioni di questo indicatore.

Fattori

Impatto potenziale

Frequenza dei sinistri

Un’alta frequenza aumenta il tasso.

Importo delle indennizzazioni

Indennizzi elevati gonfiano anche il tasso.

Zona geografica

Alcune regioni presentano più rischi naturali.

Tipo di assicurazione

Ogni settore ha livelli diversi di sinistrosità.

Analisi dettagliata dei fattori

Frequenza dei sinistri Più alto è il numero di sinistri dichiarati, maggiore sarà il tasso di sinistrosità. Per esempio, nelle zone ad alta densità di popolazione, incidenti stradali o sinistri legati a catastrofi naturali sono più frequenti, aumentando i costi per gli assicuratori.

Importo delle indennizzazioni La gravità dei sinistri influisce direttamente sull’importo delle indennizzazioni. Sinistri costosi, come gravi incidenti stradali o danni maggiori causati da inondazioni, fanno salire in modo significativo il tasso.

Zona geografica Alcune aree sono più esposte a rischi specifici, come catastrofi naturali (inondazioni, terremoti, tempeste). Gli assicuratori devono considerare questi rischi per adeguare le premia e prevenire un’alta sinistrosità.

Tipo di assicurazione Ogni settore assicurativo presenta caratteristiche diverse. Per esempio:

L’assicurazione sanitaria ha generalmente un tasso di sinistrosità elevato a causa dei alti costi medici.

L’assicurazione auto può avere un tasso più moderato, ma è ancora influenzato dalla frequenza degli incidenti.

L’assicurazione casa è influenzata dai sinistri legati a catastrofi naturali o danni alle acque.

Importanza della gestione proattiva

Questi fattori mostrano che una gestione proattiva del rischio è fondamentale per controllare il tasso di sinistrosità. Le compagnie di assicurazione possono implementare misure preventive come:

Sensibilizzare gli assicurati sui rischi specifici.

Aggiustare i contratti includendo clausole adatte alle zone o ai settori a rischio elevato.

Utilizzare tecnologie moderne per anticipare le tendenze di sinistrosità.

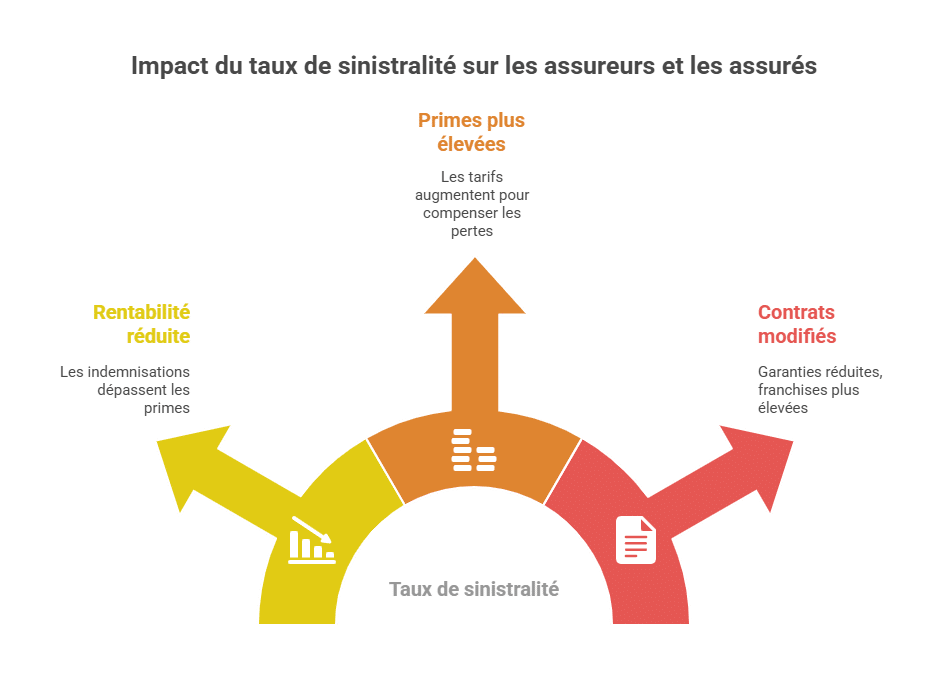

Conseguenze di un alto tasso di sinistrosità

Un tasso di sinistrosità elevato può avere ripercussioni significative sia per gli assicuratori che per gli assicurati. Ecco le principali conseguenze da considerare:

Aumenti delle premi

Un alto tasso di sinistrosità obbliga gli assicuratori a ribilanciare le loro finanze aumentando le premi di assicurazione.

Gli assicurati devono pagare contributi più elevati, il che può influenzare direttamente il loro budget.

Questi aumenti tarifari possono rendere alcune assicurazioni meno accessibili, soprattutto in settori o regioni ad alto rischio.

Riduzione delle garanzie

Per limitare le perdite finanziarie, le compagnie di assicurazione modificano i termini dei contratti.

Le garanzie possono essere ridotte, rendendo la copertura meno completa.

Gli assicuratori possono anche introdurre franchigie più alte, trasferendo parte del rischio agli assicurati. Questo obbliga gli assicurati a coprire una parte maggiore dei costi, soprattutto in caso di sinistri ricorrenti.

<h3 Perdita di fiducia

Una sinistrosità eccessiva può danneggiare la reputazione dell’assicuratore.

I clienti percepiscono un aumento delle premi e una riduzione delle garanzie come una mancanza di efficacia nella gestione dei rischi.

Questa situazione può anche influenzare le relazioni commerciali delle aziende assicurate, poiché una alta sinistrosità è spesso interpretata come un segnale di rischio maggiore. Ciò può comportare una perdita di credibilità e complicare l’accesso a nuove offerte di assicurazione o rinnovamenti dei contratti.

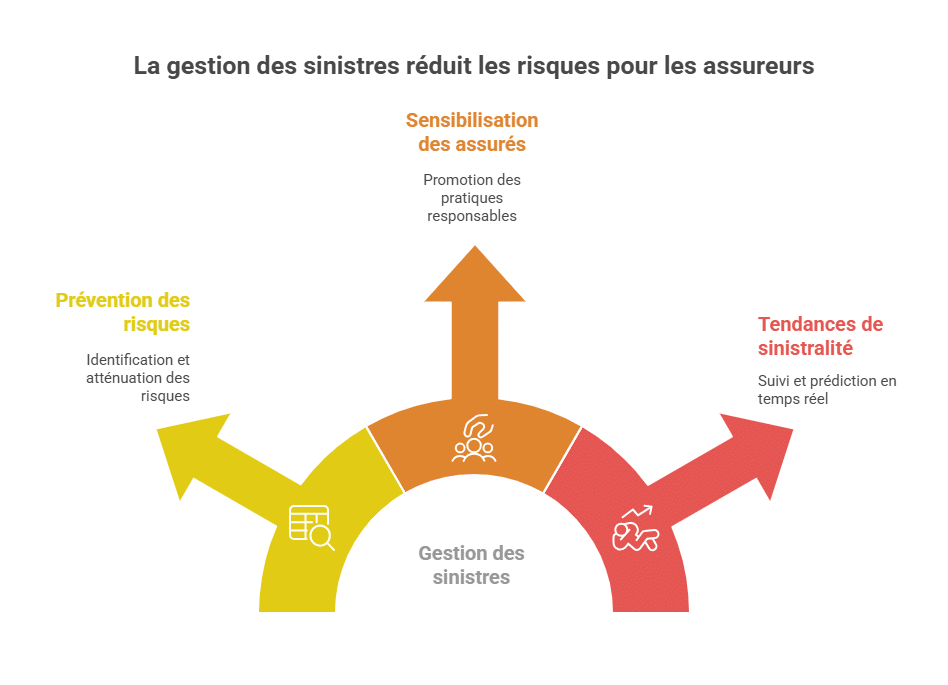

Come controllare il tasso di sinistrosità?

Il controllo del tasso di sinistrosità si basa su una combinazione di strategie preventive e di gestione proattiva. Queste azioni permettono di limitare i rischi e garantire una migliore redditività per le compagnie di assicurazione, offrendo al contempo condizioni ottimali agli assicurati.

Prevenzione dei sinistri

Identificare i rischi principali

Un’analisi dettagliata dei sinistri passati e delle tendenze attuali consente di individuare le aree o settori a rischio elevato. Questa identificazione aiuta a prevedere e prevenire i futuri sinistri.

Sensibilizzare gli assicurati alle buone pratiche

Formare gli assicurati sui gesti preventivi e sui comportamenti responsabili riduce la frequenza e l’impatto dei sinistri. Per esempio, nel settore automobilistico, campagne di sensibilizzazione alla sicurezza stradale possono contribuire a ridurre gli incidenti.

Strumenti di gestione moderni

Le tecnologie attuali offrono soluzioni efficaci per monitorare e anticipare le tendenze di sinistrosità.

Monitoraggio in tempo reale: I software analitici consentono di monitorare continuamente i sinistri e di individuare scostamenti significativi.

Previsioni basate sui dati: L’uso di intelligenza artificiale e big data aiuta a identificare i fattori di rischio emergenti e ad adeguare le politiche di conseguenza.

Automazione dei processi: La gestione rapida delle richieste e l’attuazione di misure correttive immediate minimizzano le perdite.

Esempi per settore

Settore

Tasso medio di sinistrosità

Assicurazione sanitaria

85 %

Assicurazione auto

70 %

Assicurazione casa

65 %

Questi dati mostrano che ogni settore presenta caratteristiche uniche che influenzano il suo tasso di sinistrosità.

Assicurazione sanitaria: I costi medici elevati e i trattamenti prolungati aumentano la sinistrosità.

Assicurazione auto: La frequenza degli incidenti dipende molto dai comportamenti di guida e dalle condizioni stradali.

Assicurazione casa: I sinistri sono spesso legati a catastrofi naturali o ai danni delle acque.

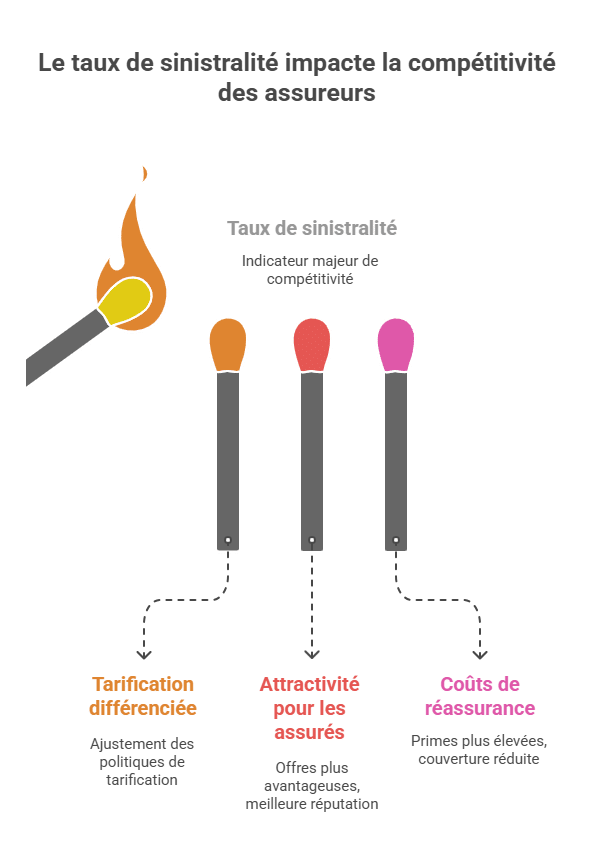

Strategie chiave relative al tasso di sinistrosità

Impatti diretti sulla competitività

Il tasso di sinistrosità è un indicatore chiave per valutare la competitività di una compagnia assicurativa in un mercato in continua evoluzione. Gli assicuratori capaci di mantenere un tasso basso sono in grado di proporre offerte competitive, attirando più clienti.

Tariffazione differenziata: In base ai livelli di sinistrosità osservati, le compagnie adeguano le politiche di prezzo. Per esempio, in una regione a basso rischio, si possono avere premi ridotti, mentre in settori ad alto rischio, le premi saranno aumentate. Questo garantisce che i premi riflettano il livello di rischio reale, ottimizzando così la redditività.

Attrattiva per gli assicurati: Quando gli assicuratori controllano il loro tasso di sinistrosità, possono proporre contratti più vantaggiosi, rafforzando la fidelizzazione e attirando nuovi clienti. Questo controllo testimonia una gestione efficace del rischio e migliora la reputazione sul mercato.

Impatto sulle politiche di riassicurazione

Gli assicuratori usano la riassicurazione come strumento per trasferire parte dei rischi finanziari ad altre compagnie. Tuttavia, un alto tasso di sinistrosità influenza direttamente questo processo:

Aumento dei costi: Più alta è la sinistrosità, maggiori saranno le premi elevate richieste dalle riassicurazioni per coprire i rischi, riducendo i margini di profitto degli assicuratori.

Limitazione della copertura: In caso di sinistrosità eccessiva, i riassicuratori possono limitare le livelli di garanzia, esponendo le compagnie assicurative a perdite maggiori. Questo obbliga gli assicuratori a rivedere le strategie e a implementare misure proattive per ridurre i rischi.

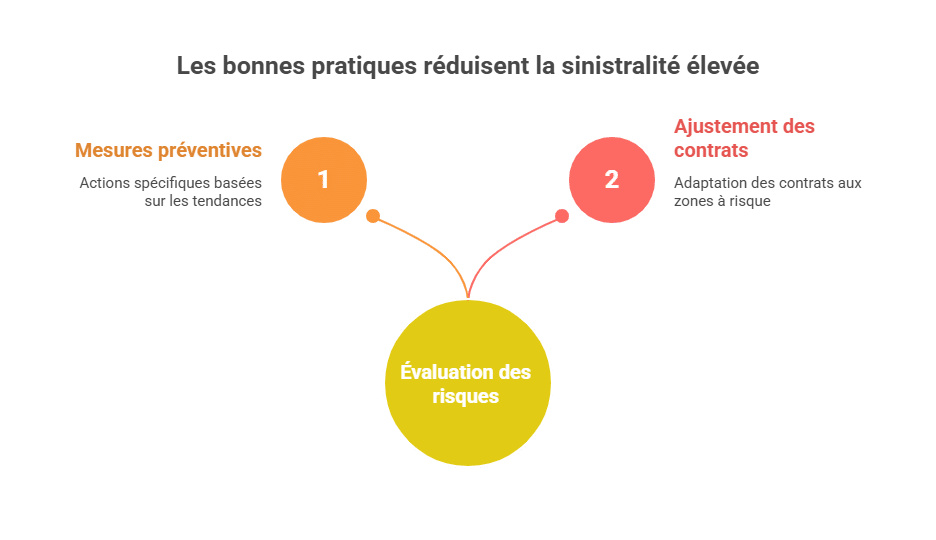

Buone pratiche per prevenire una sinistrosità elevata

Valutazione continua dei rischi

Per evitare un aumento della sinistrosità, le compagnie devono impegnarsi in una valutazione regolare dei rischi.

Analisi dei dati storici: Gli assicuratori devono esaminare i sinistri passati per identificare le tendenze ricorrenti. Per esempio, un aumento degli incidenti stradali durante l’inverno può segnalare la necessità di misure preventive specifiche per quel periodo.

Cartografia delle zone ad alto rischio: Alcune regioni presentano rischi naturali maggiori, come inondazioni o terremoti. La mappatura delle aree a rischio aiuta le compagnie a prevedere le periodi di alta sinistrosità e ad adeguare i contratti.

Formazione e educate degli assicurati

La sensibilizzazione degli assicurati gioca un ruolo chiave nella riduzione dei sinistri.

Workshop di prevenzione: Le compagnie possono organizzare sessioni per informare i clienti sui gesti semplici che riducono i rischi, come la manutenzione degli impianti elettrici o le pratiche di guida sicure.

Incoraggiare la sicurezza: Proponendo premi ridotti agli assicurati che utilizzano dispositivi di sicurezza, come rilevatori di fumo o allarmi, gli assicuratori incentivano comportamenti responsabili.

Collaborazione tra attori

Una gestione efficace della sinistrosità si basa su una stretta cooperazione tra i vari attori dell’ecosistema assicurativo.

Assicuratori e regolatori: I regolatori possono imporre direttive per garantire una tariffazione adeguata e una copertura equa, anche nelle zone a rischio.

Intermediari e assicurati: Gli intermediari svolgono un ruolo importante nel sensibilizzare gli assicurati, spiegando le problematiche legate alla sinistrosità e aiutando a scegliere coperture adeguate.

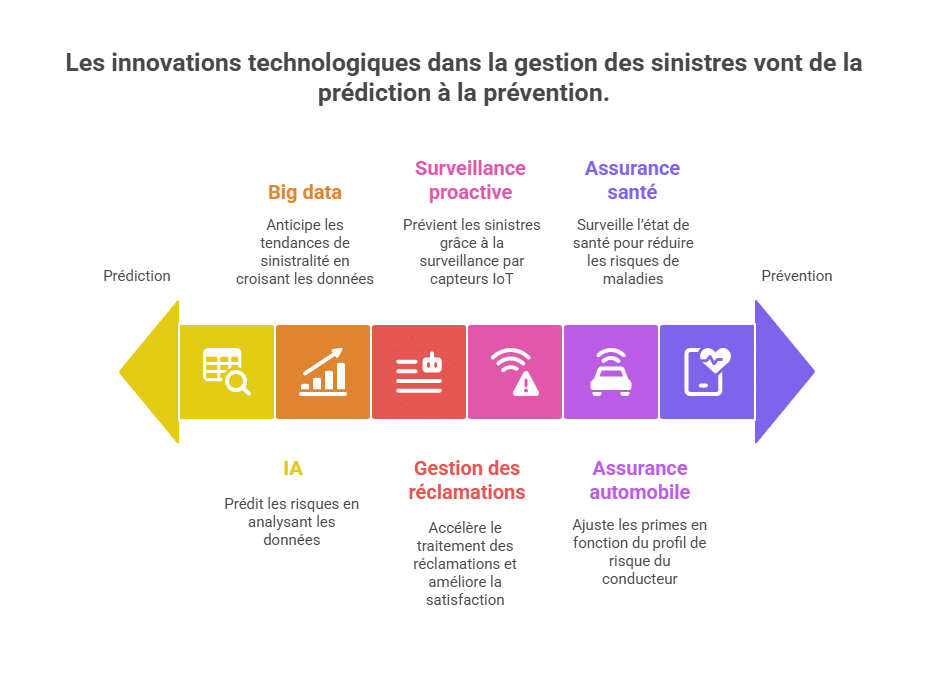

Innovazioni tecnologiche per la gestione della sinistrosità

Strumenti predittivi

Le tecnologie moderne, come l’intelligenza artificiale (IA) e i big data, trasformano la gestione dei sinistri.

IA per prevedere i rischi: Gli algoritmi di apprendimento automatico analizzano milioni di dati per identificare i fattori di rischio prima che diventino problemi. Per esempio, un sistema può prevedere un aumento degli incidenti stradali in condizioni meteorologiche specifiche.

Big data per l’analisi: Incrociando dati demografici, ambientali e storici, le compagnie possono anticipare le Tendenze di sinistrosità, permettendo di aggiustare le premi o di proporre azioni preventive.

Automazione dei processi

L’automazione permette di rendere la gestione dei sinistri più rapida ed efficace.

Gestione delle richieste: Sistemi automatizzati possono processare le richieste in poche ore, riducendo i tempi di indennizzo e migliorando la soddisfazione dei clienti.

Monitoraggio proattivo: Grazie all’Internet delle cose (IoT), le compagnie possono installare sensori per prevenire i sinistri. Per esempio, rilevatori d’acqua possono avvisare un proprietario e il suo assicuratore di una fuga prima che causi danni importanti.

Esempi concreti di innovazione

Assicurazione auto: I box connessi, o “telematici”, misurano il comportamento dei conducenti (velocità, frenata, ecc.) per adeguare le premi in funzione del profilo di rischio.

Assicurazione sanitaria: Le app di monitoraggio permettono agli assicurati di controllare il loro stato di salute, riducendo i rischi di malattie gravi grazie a una diagnosi precoce.

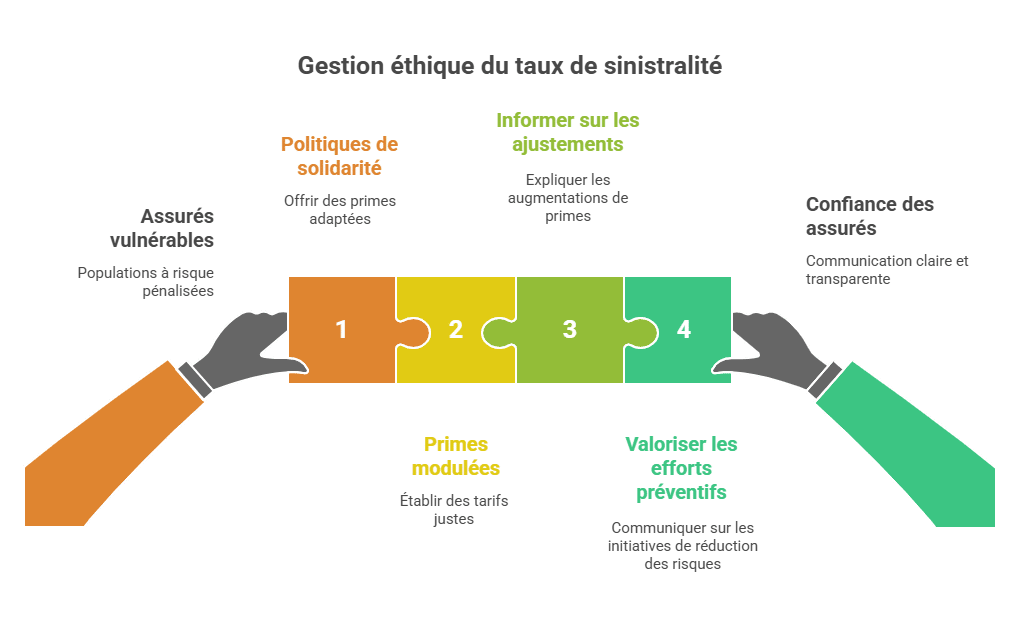

Una gestione etica del tasso di sinistrosità

Proteggere gli assicurati vulnerabili

Le compagnie di assicurazione devono garantire protezione alle popolazioni a rischio, senza penalizzarle ingiustamente.

Politiche di solidarietà: Offrire premi adeguati per le zone soggette a catastrofi naturali, senza gravare troppo sugli assicurati.

Premi modulati: Stabilire tariffe giuste per gli assicurati con un storico di sinistrosità elevato, promuovendo soluzioni preventive.

Trasparenza e comunicazione

Una comunicazione chiara sulla gestione del tasso di sinistrosità rafforza la fiducia degli assicurati.

Informare sugli adeguamenti: Spiegare perché alcune premi aumentano, evidenziando i dati di sinistrosità specifici di un settore o di una regione.

Valorizzare gli sforzi preventivi: Comunicare sulle iniziative adottate dall’assicuratore per ridurre i rischi, come campagne di prevenzione o partnership tecnologiche.

Conclusione

Il tasso di sinistrosità è un indicatore essenziale per assicuratori e assicurati. Permette di valutare la redittività, di adattare i contratti e di prevenire i rischi. Una gestione proattiva, strumenti moderni e una sensibilizzazione efficace sono le chiavi per controllare questo indicatore e mantenere una relazione equilibrata tra assicuratori e assicurati.

Diplomato BTS Assurance Fondatore aidebtsassurance.com Attivo dal 2019

Diplomato BTS Assurance, aiuto gli studenti a prepararsi e superare i loro esami dal 2019. Questo sito raccoglie tutti i miei corsi, schede e strumenti.

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.