सिनिस्ट्रालिटी दर का अर्थ है हानियों और संकलित प्रीमियम के बीच का अनुपात, जो अनुबंधों की लाभप्रदता का आकलन करता है।

💡 महत्त्व

यह वित्तीय व्यवहार्यता का मूल्यांकन करने और जोखिमों को कवर करने के लिए प्रीमियम को समायोजित करने में मदद करता है।

📈 जोखिम प्रबंधन

एक रणनीतिक उपकरण जो रुझानों का विश्लेषण करता है और सुधारात्मक उपाय अपनाता है।

👥 बीमाधारकों पर प्रभाव

उच्च सिनिस्ट्रालिटी प्रीमियम में वृद्धि और कवर में प्रतिबंध ला सकता है।

🔢 गणना का उदाहरण

कृत्रिमताओं को संकलित प्रीमियम से विभाजित करें, फिर 100 से गुणा करें।

🔍 निगरानी

दर की नियमित निगरानी जोखिम का पूर्वानुमान लगाने और नीतियों को समायोजित करने में मदद करती है।

⚠️ उच्च दर के परिणाम

प्रीमियम में वृद्धि, गारंटी में कटौती, और भरोसे की हानि।

✅ कम दर के लाभ

स्थिर प्रीमियम, प्रभावी जोखिम प्रबंधन, और बेहतर प्रतिष्ठा।

⚙️ प्रभावशाली कारक

सिनिस्ट्रालिटी की आवृत्ति और गंभीरता, भौगोलिक क्षेत्र, और बीमा का प्रकार।

🛡️ रोकथाम

र जोखिमों की पहचान करें, बीमाधारकों को जागरूक करें और आधुनिक प्रबंधन उपकरण अपनाएं।

🚀 तकनीकी नवाचार

विघ़्टन की भविष्यवाणी और प्रबंधन के लिए AI, बिग डेटा और स्वचालन का उपयोग।

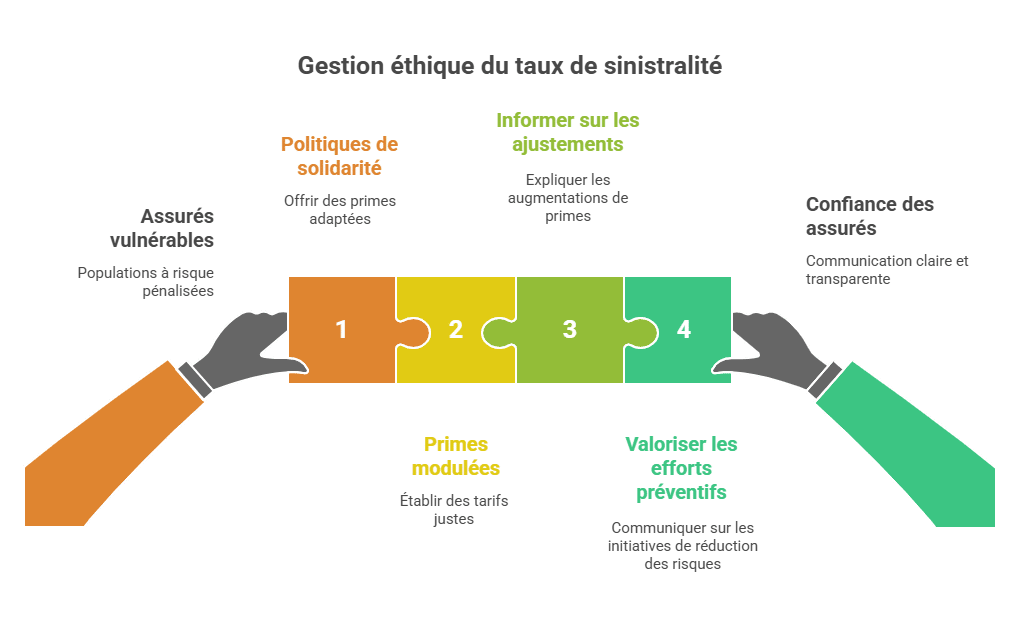

🤝 नैतिकता

कमजोर बीमाधारकों की सुरक्षा करना और अनुबंध प्रबंधन में पारदर्शिता बढ़ाना।

📜 निष्कर्ष

सिनिस्ट्रालिटी दर को संतुलित करने, प्रीमियम समायोजित करने, और बीमाधारकों एवं बीमाकर्ताओं के बीच संतुलित संबंध बनाए रखने के लिए यह आवश्यक है।

सिनिस्ट्रालिटी दर बीमा क्षेत्र में एक केंद्रीय अवधारणा है। यह बीमाकर्ता द्वारा दिए गए अभ्यावेदनियों और संकलित प्रीमियम के बीच की तुलना करके अनुबंधों की लाभप्रदता का मूल्यांकन करता है। यह संकेतक रणनीतिक महत्त्व रखते हुए, बीमा कंपनियों के लिए, जिन्हें अपने प्रस्तावों को समायोजित करना पड़ता है, और बीमाधारकों के लिए, जिनके प्रीमियम इस दर के आधार पर बदल सकते हैं, बहुत महत्वपूर्ण है। इस लेख में, हम सिनिस्ट्रालिटी दर की परिभाषा, इसे प्रभावित करने वाले कारकों, उच्च दर के परिणाम और प्रभावी प्रबंधन के उपायों का अनुसंधान करेंगे।

बीमा में सिनिस्ट्रालिटी दर क्या है?

सिनिस्ट्रालिटी दर वित्तीय प्रदर्शन को मापने का एक अनिवार्य उपकरण है। यह एक सूचक है जो यह स्थापित करता है कि बीमाकर्ता द्वारा हानियों को कवर करने के लिए भुगतान की गई राशियों और बीमाधारकों से संकलित प्रीमियम के बीच का संबंध क्या है। दूसरे शब्दों में, यह निर्धारित करने में मदद करता है कि प्रीमियम से मिलने वाले राजस्व परिचालन लागत को पूरा करने के लिए पर्याप्त हैं या नहीं।

यह क्यों जरूरी है?

यह संकेतक मुख्य दो कारणों से महत्त्वपूर्ण है। पहली, यह अनुबंधों की लाभप्रदता का स्पष्ट दृष्टिकोण प्रदान करता है। उच्च या 100% के करीब सिनिस्ट्रालिटी दर का अर्थ है कि बीमाकर्ता उतनी ही राशि खर्च कर रहा है या उससे अधिक, जितनी वह प्राप्त कर रहा है, जो उसकी आर्थिक स्थिरता को खतरे में डालता है। दूसरा, यह प्रीमियम को समायोजित करने के लिए उपयोग किया जाता है, ताकि जोखिमों का सही मूल्यांकन और कवरेज सुनिश्चित किया जा सके।

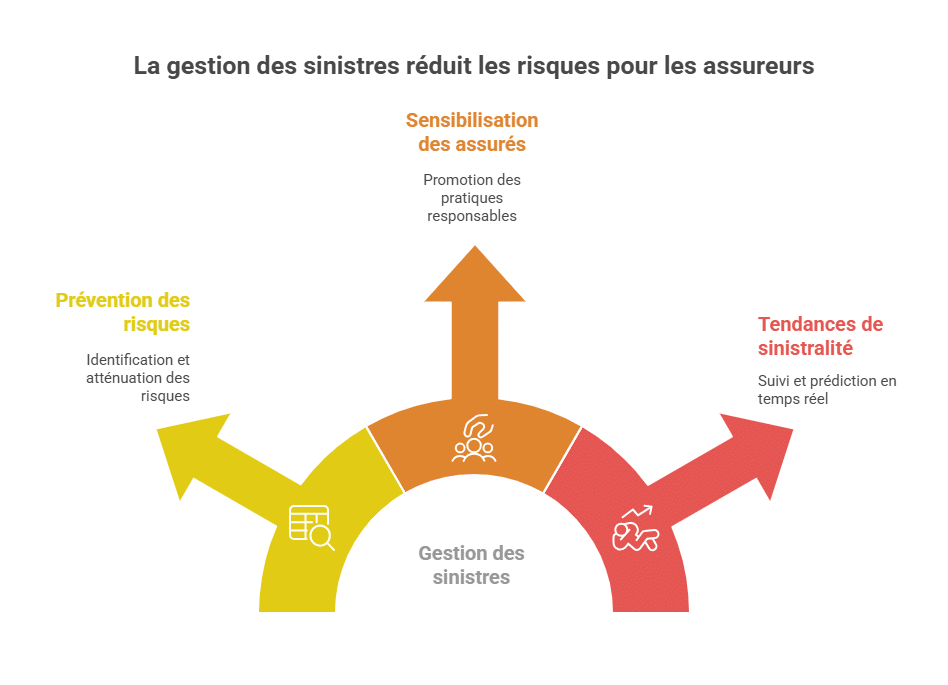

जोखिम प्रबंधन का एक संकेतक

सिनिस्ट्रालिटी दर केवल लाभप्रदता का माप नहीं है। यह एक पूर्वानुमान उपकरण भी है जो जोखिमों का विश्लेषण करता है। बीमाकर्ता इसे स्वास्थ्य, वाहन या आवास बीमा जैसे विभिन्न क्षेत्रों में रुझान विश्लेषण करने के लिए प्रयोग करते हैं। यह उन्हें उच्च जोखिम वाले क्षेत्रों की पहचान करने और सुधारात्मक उपाय अपनाने की अनुमति देता है, जैसे कवरेज में संशोधन, फ्रेंचाइज़ी जोड़ना, या अनुबंध शर्तों को संशोधित करना।

बीमाधारकों पर प्रभाव

इस दर का प्रभाव सीधे उनके प्रीमियम राशि पर पड़ सकता है। जब किसी विशेष श्रेणी में सिनिस्ट्रालिटी बढ़ती है, तो बीमाकर्ताओं को नुकसान संतुलित करने के लिए टैरिफ में संशोधन करना पड़ता है। उदाहरण के लिए, प्राकृतिक आपदाओं से संबंधित दुर्घटनाओं में वृद्धि क्षेत्रों में प्रीमियम बढ़ सकता है।

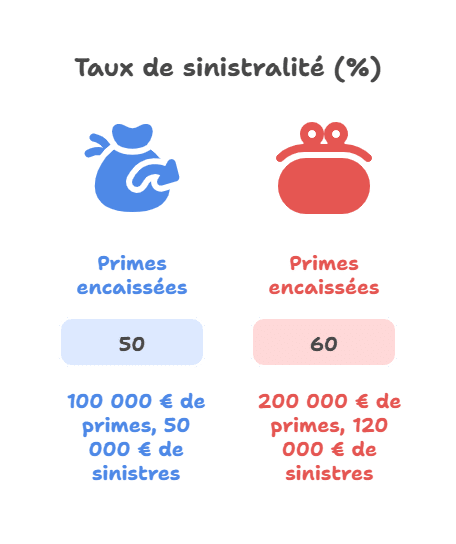

सिनिस्ट्रालिटी दर की गणना का उदाहरण

प्राप्त प्रीमियम (€)

निर्धारित हानियों (€)

सिनिस्ट्रालिटी दर (%)

100,000

50,000

50

200,000

120,000

60

इस दर की गणना करने के लिए, योग्यता राशि को संकलित प्रीमियम से विभाजित करें, फिर परिणाम को 100 से मल्टीप्लाई करें।

सिनिस्ट्रालिटी दर की निगरानी क्यों जरूरी है?

सिनिस्ट्रालिटी दर की निगरानी बीमाकर्ताओं और बीमाधारकों दोनों के लिए अनिवार्य है। यह संकेतक वित्तीय जोखिम प्रबंधन और बीमा नीतियों को समायोजित करने में रणनीतिक भूमिका निभाता है।

उच्च सिनिस्ट्रालिटी दर के परिणाम

आर्थिक लाभ में बाधा

उच्च सिनिस्ट्रालिटी दर का मतलब है कि बीमाकर्ता बहुत अधिक या पूरी प्रीमियम खर्च कर रहा है। इससे वित्तीय घाटे और आर्थिक स्थिरता पर खतरा उत्पन्न हो सकता है।

उदाहरण: 100% से अधिक दर एक ऐसी स्थिति दर्शाता है जिसमें निर्णयानुसार भुगतान की गई राशि संकलित प्रीमियम से अधिक हो जाती है, जिससे वित्तीय स्थिरता पर खतरा रहता है।

प्रति प्रीमियम में वृद्धि

हानि को संतुलित करने के लिए, बीमाकर्ताओं को अपनी दरें बढ़ानी पड़ सकती हैं, जो सीधे बीमाधारकों के बजट को प्रभावित करती हैं। ये बढ़ोतरी विशेष रूप से उच्च जोखिम वाले क्षेत्रों या सेक्टरों में प्रासंगिक हैं।

अनुबंध में परिवर्तन

बीमा कंपनियां कवरेज कम कर सकती हैं, फ्रेंचाइज़ी बढ़ा सकती हैं, या अधिक प्रतिबंधात्मक शर्तें लागू कर सकती हैं ताकि जोखिम कम किया जा सके।

कम सिनिस्ट्रालिटी दर के लाभ

प्रभावी जोखिम प्रबंधन

कम सिनिस्ट्रालिटी दर का अर्थ है मजबूत जोखिम प्रबंधन और उच्च लाभप्रदता। यह बीमाकर्ताओं को प्रतिस्पर्धी अनुबंध प्रदान करने और स्थिरता बनाए रखने में मदद करता है।

प्रतीकात्मक प्रीमियम

बीमाधारकों को स्थिर या घटती हुई प्रीमियम सुविधा मिलती है, जिससे वे संतुष्ट और वफादार रहते हैं।

प्रतिष्ठा का संधारण

कम सिनिस्ट्रालिटी दर बीमाकर्ता की छवि को मजबूत करती है, उन्हें जोखिम का प्रभावी ढंग से प्रबंधन करने में सक्षम बनाती है, और उनके संसाधनों की सुरक्षा सुनिश्चित करती है।

यह क्यों रणनीतिक है?

नियमित निगरानी जोखिम प्रबंधन के एक महत्वपूर्ण उपकरण के रूप में काम करती है:

रुझानों की पहचान करें – क्षेत्र, भौगोलिक क्षेत्रों या कवरेज प्रकार के आधार पर।

सही निर्णय लें – प्रीमियम और कवरेज समायोजित करने के लिए।

उच्च जोखिम वाली स्थितियों को रोकें – रोकथाम के उपाय अपनाकर।

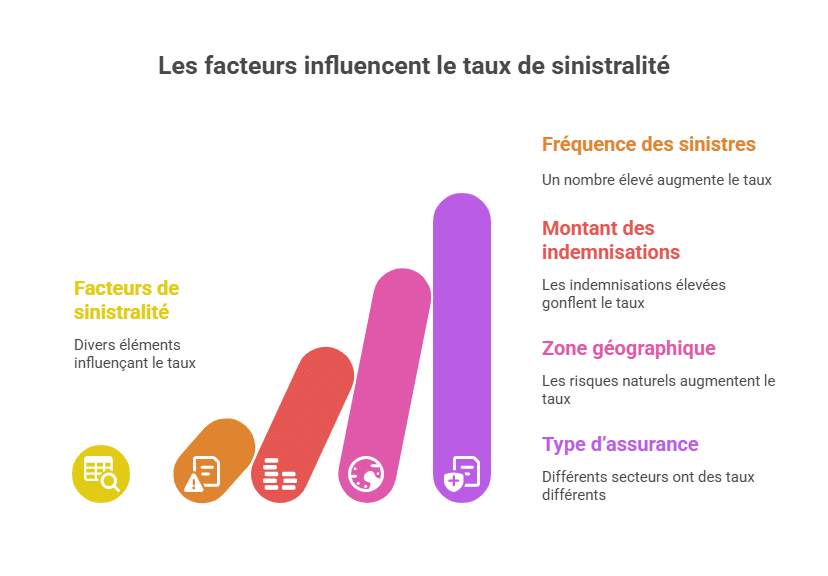

सिनिस्ट्रालिटी दर को प्रभावित करने वाले कारक

सिनिस्ट्रालिटी दर कई कारकों से प्रभावित होती है, जो बीमा के प्रकार, क्षेत्र और जोखिम प्रबंधन पर निर्भर करती हैं। ये तत्व इस सूचकांक की वृद्धि या कमी में निर्णायक भूमिका निभाते हैं।

कारक

संभावित प्रभाव

हानियों की आवृत्ति

उच्च आवृत्ति दर बढ़ाती है।

निर्धारित हानियों की राशि

उच्च हानियां भी दर को बढ़ाती हैं।

क्षेत्र भौगोलिक

कुछ क्षेत्र प्राकृतिक आपदाओं का अधिक जोखिम रखते हैं।

बीमा का प्रकार

प्रत्येक क्षेत्र के जोखिम स्तर भिन्न होते हैं।

कारकों का विस्तृत विश्लेषण

हानियों की आवृत्ति अधिक संख्या में ब्रेकडाउन या दुर्घटनाओं का कारण बनती है। उदाहरण के लिए, अधिक जनसंख्या वाले क्षेत्रों में सड़क दुर्घटनाएं या प्राकृतिक आपदाएं अधिक होने से बीमाकर्ताओं को अधिक लागत आती है।

निर्धारित हानियों की राशि। गंभीर दुर्घटनाएं सीधे निर्धारित हानियों को प्रभावित करती हैं। गंभीर दुर्घटनाएं, जैसे गंभीर शारीरिक दुर्घटनाएं या बाढ़ से हुए नुकसान, दर में उल्लेखनीय वृद्धि करती हैं।

क्षेत्र भौगोलिक। कुछ भौगोलिक क्षेत्रों में जैसे प्राकृतिक आपदाएं (बाढ़, भूकंप, तूफान) अधिक संभव हैं। बीमाकर्ताओं को इन जोखिमों का ध्यान रखना चाहिए, ताकि प्रीमियम को उचित रूप से संशोधित किया जा सके।

बीमा का प्रकार। अलग-अलग बीमा क्षेत्र की विशेषताएं हैं, उदाहरण के लिए:

स्वास्थ्य बीमा का सामान्य तौर पर उच्च सिनिस्ट्रालिटी दर होती है, क्योंकि महंगे चिकित्सीय खर्चे और लंबी अवधि की उपचार आवश्यकताएं मौजूद हैं।

वाहन बीमा में दुर्घटनाओं की आवृत्ति वाहन चलाने के व्यवहार और सड़क की स्थिति पर निर्भर करती है।

आवास बीमा प्राकृतिक आपदाओं या जल नुकसान से होने वाले नुकसान से प्रभावित होता है।

सक्रिय प्रबंधन का महत्व

ये कारक बताते हैं कि जोखिमों का सक्रिय प्रबंधन सिनिस्ट्रालिटी प्रतिदिन नियंत्रित करने के लिए आवश्यक है। बीमाकर्ता निम्नलिखित रोकथाम उपाय अपना सकते हैं:

विशेष जोखिम वाले क्षेत्रों पर जागरूकता बढ़ाना।

ध्यान में रखते हुए अनुबंध संशोधित करना।

आधुनिक प्रौद्योगिकियों का उपयोग करना।

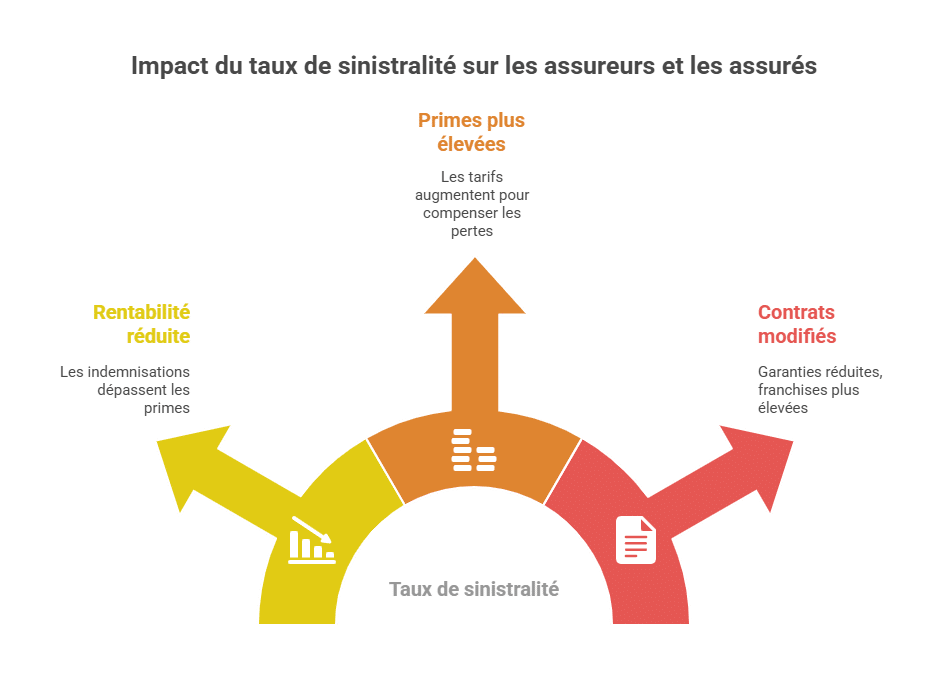

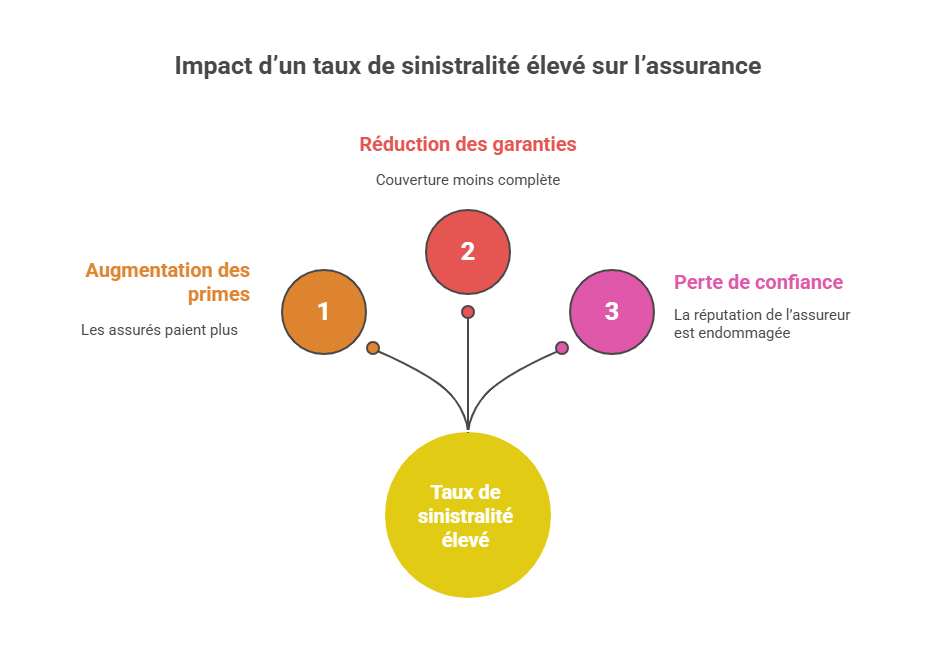

उच्च सिनिस्ट्रालिटी दर के परिणाम

उच्च सिनिस्ट्रालिटी दर का प्रभाव दोनों बिमा कंपनियों और बीमाधारकों पर महत्वपूर्ण हो सकता है। यहाँ मुख्य परिणाम दिए गए हैं:

प्रति प्रीमियम में वृद्धि

उच्च दर कंपनियों को अपनी वित्तीय व्यवस्था को पुनः संतुलित करने के लिए प्रीमियम में वृद्धि करनी पड़ती है।

बीमाधारकों को अधिक भुगतान करना पड़ता है, जो उनके बजट को सीधे प्रभावित कर सकता है।

यह वृद्धि जोखिम वाले क्षेत्रों या सेक्टरों में बीमा को कम पहुंच योग्य बना सकती है, जैसे वाहन और आवास बीमा।

गारंटी में कमी

आर्थिक नुकसान को सीमित करने के लिए, बीमाकर्ता अपने अनुबंध के शर्तों को संशोधित कर सकते हैं।

कवरेज घटाई जा सकती है, जिससे सुरक्षा कम हो जाती है।

फ्रेंचाइज़ी बढ़ाई जा सकती है, और अधिक प्रतिबंधात्मक शर्तें लगाई जा सकती हैं।

विश्वास की हानि

अतिरिक्त हानियों की स्थिति बीमाकर्ता की प्रतिष्ठा को नुकसान पहुंचा सकती है।

ग्राहक प्रीमियम में बढ़ोतरी और कवरेज में कटौती को खराब प्रबंधन मान सकते हैं।

यह स्थिति उनके व्यावसायिक संबंधों को भी प्रभावित कर सकती है, खासकर जब जोखिम अधिक माना जाता है। यह विश्वास की कमी और नए अनुबंधों या नवीनीकरण में कठिनाई का कारण बन सकती है।

सिनिस्ट्रालिटी दर को कैसे नियंत्रित करें?

सिनिस्ट्रालिटी दर को नियंत्रित करने के लिए, रोकथाम रणनीतियों और सक्रिय प्रबंधन का संयोजन आवश्यक है। ये उपाय जोखिम कम करने और बीमा कंपनियों की लाभप्रदता सुनिश्चित करने में मदद करते हैं, साथ ही बीमाधारकों को बेहतर शर्तें प्रदान करते हैं।

हानि रोकथाम

प्रमुख जोखिम की पहचान

पिछले क्लेम और वर्तमान रुझानों का विश्लेषण करके जोखिम वाले क्षेत्रों का पता लगाया जाता है। उदाहरण के लिए, सर्दियों में सड़क दुर्घटनाओं में वृद्धि को पहले से ही पहचाना जा सकता है।

बीमाधारकों को सही व्यवहार के लिए जागरूक करना

सुरक्षा उपायों और जिम्मेदार व्यवहार के प्रशिक्षण से दुर्घटना की घटनाओं और हानियों को कम किया जा सकता है। उदाहरण के लिए, वाहन क्षेत्र में दुर्घटना जोखिम को कम करने के लिए जागरूकता अभियानों का आयोजन।

आधुनिक प्रबंधन उपकरण

वर्तमान प्रौद्योगिकियाँ रुझान का अनुसरण और पूर्वानुमान लगाने के लिए प्रभावी समाधान प्रदान करती हैं:

रीयल टाइम ट्रैकिंग: विश्लेषणात्मक सॉफ्टवेयर लगातार क्लेम की निगरानी कर सकते हैं।

डेटा आधारित पूर्वानुमान: AI और बिग डेटा का उपयोग कर जोखिम के कारकों की पहचान और रणनीतियाँ तय की जाती हैं।

प्रक्रियाओं का स्वचालन: त्वरित दावा निस्तारण और सुधारात्मक उपाय जोखिम को कम करते हैं।

क्षेत्र आधारित उदाहरण

क्षेत्र

औसत सिनिस्ट्रालिटी दर

स्वास्थ्य बीमा

85%

वाहन बीमा

70%

आवास बीमा

65%

यह आंकड़े दिखाते हैं कि प्रत्येक क्षेत्र की अपनी अलग विशेषताएँ हैं, जो इसकी सिनिस्ट्रालिटी दर को प्रभावित करती हैं।

स्वास्थ्य बीमा: उच्च चिकित्सा लागत और लंबी अवधि की उपचार आवश्यकताएं इसकी उच्च दर का कारण हैं।

वाहन बीमा: दुर्घटना की आवृत्ति ड्राइविंग व्यवहार और सड़क की स्थिति पर निर्भर करती है।

आवास बीमा: इस क्षेत्र में प्राकृतिक आपदाओं या जल नुकसान से हुए नुकसानों का अक्सर सामना करना पड़ता है।

रणनीतिक महत्व के कारक

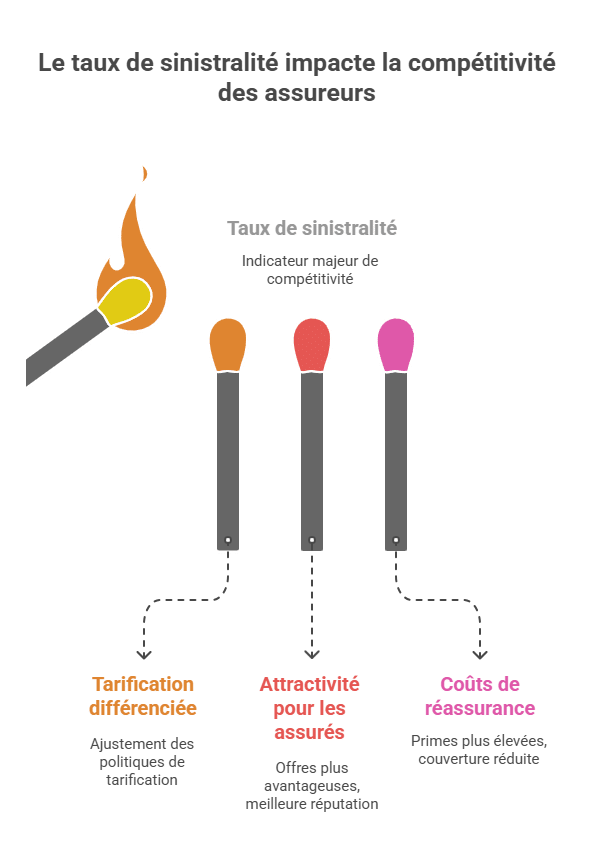

प्रत्यक्ष प्रतिस्पर्धा में प्रभाव

सिनिस्ट्रालिटी दर एक महत्वपूर्ण संकेतक है जो एक बीमा कंपनी की प्रतिस्पर्धात्मकता का आकलन करता है। कम दरें बनाए रखने वाली कंपनियां अधिक ग्राहकों को आकर्षित करने में सक्षम हैं।

मूल्य निर्धारण में भिन्नता: रुझानों के आधार पर, कंपनियां अपनी मूल्य नीति को समायोजित करती हैं। उदाहरण के लिए, कम जोखिम वाले क्षेत्रों में प्रीमियम कम हो सकते हैं और उच्च जोखिम वाले क्षेत्रों में बढ़ सकते हैं। यह सुनिश्चित करता है कि प्रीमियम वास्तविक जोखिम स्तर का प्रतिबिंब हो, जिससे लाभप्रदता बढ़े।

ग्राहक आकर्षण: जैसे ही कंपनी सिनिस्ट्रालिटी दर नियंत्रण में रखती है, वे अधिक लाभकारी अनुबंध प्रस्तावित कर सकते हैं, जिससे ग्राहक वफादार और नए ग्राहक आकर्षित होते हैं। यह प्रभावी जोखिम प्रबंधन का संकेत है और बाजार में कंपनी की प्रतिष्ठा बढ़ाता है।

पुनर्वित्त नीति पर प्रभाव

कंपनियां पुनर्वित्त का उपयोग जोखिमों को दूसरे भागीदारों को स्थानांतरित करने के लिए करती हैं। उच्च सिनिस्ट्रालिटी दर इस प्रक्रिया को सीधे प्रभावित कर सकती है:

लागत में वृद्धि: ज्यादा जोखिम होने पर, पुनर्वित्त कंपनियां अधिक प्रीमियम मंगाती हैं, जिससे कंपनी के लाभ पर नकारात्मक प्रभाव पड़ता है।

कवरेज का घटाव: अत्यधिक जोखिम वाली स्थिति में, पुनर्वित्तक कंपनियां सीमित कर सकती हैं, जिससे बीमा कंपनियों को बड़ी संभावित हानियों का सामना करना पड़ता है और उन्हें रणनीतियों को पुनः बनाना पड़ता है।

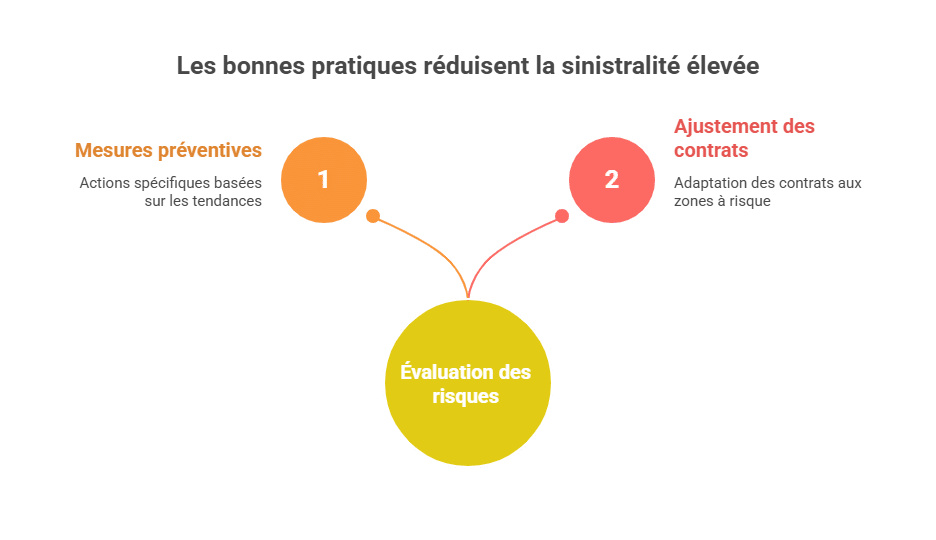

उच्च सिनिस्ट्रालिटी से निपटने के अच्छे अभ्यास

निरंतर जोखिम मूल्यांकन

उच्च सिनिस्ट्रालिटी को रोकने के लिए, कंपनियों को नियमित रूप से जोखिम का मूल्यांकन करना चाहिए।

पिछले आंकड़ों का विश्लेषण: विश्लेषण से पुराने हानियों और रुझानों का पता चलता है। उदाहरण के लिए, सर्दियों में सड़क दुर्घटना बढ़ने पर सावधानी बरतनी चाहिए।

संवेदनशील क्षेत्रों का मानचित्रण: कुछ क्षेत्र प्राकृतिक जोखिम ज्यादा होते हैं, जैसे बाढ़ या भूकंप। इन क्षेत्रों का मानचित्रण कर कंपनियां पूर्वानुमान लगाते हैं कि कब अधिक नुकसान हो सकता है और अनुबंधों को एडजस्ट करते हैं।

प्रशिक्षण और जागरूकता

आम जनता को शिक्षित करने से दुर्घटनाओं की संख्या में कमी आ सकती है।

सावधानी कार्यशालाएँ: कंपनियां ग्राहक को जोखिम कम करने के उपाय बताने के लिए सत्र आयोजित कर सकती हैं, जैसे उपकरण सफाई, सुरक्षित ड्राइविंग।

सुरक्षा को प्रोत्साहन: सुरक्षा उपकरण जैसे फायर डिटेक्टर या अलार्म का उपयोग करने वाले ग्राहकों को प्रोत्साहित किया जाता है, जिससे जोखिम कम होता है।

सहयोग में वृद्धि

सकारात्मक जोखिम प्रबंधन टीमों की सहयोग पर निर्भर है।

बीमाकर्ता और नियामक: नियामक नियम लागू कर सकते हैं।

ब्रोकर और बीमाधारक: ब्रोकर उनकी जानकारी बढ़ाते हैं और जोखिम का तर्क समझाते हैं।

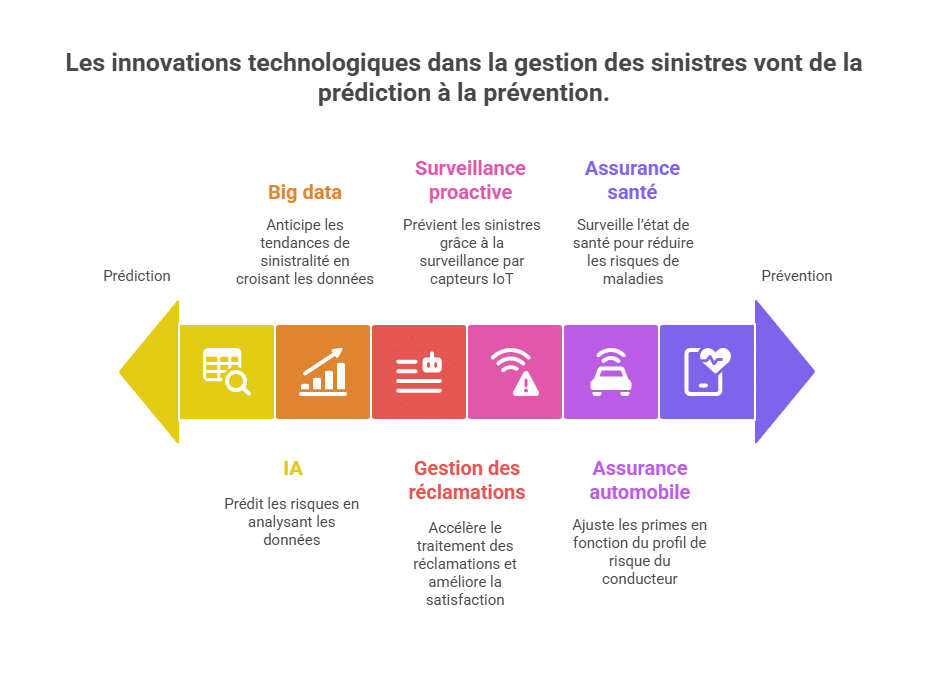

नवीन प्रौद्योगिकियों से जोखिम प्रबंधन

पूर्वानुमान उपकरण

आधुनिक तकनीक, जैसे AI और बिग डेटा, दुर्घटना प्रबंधन को बदल रहे हैं।

AI जोखिम की भविष्यवाणी: मशीन लर्निंग एल्गोरिदम लाखों डेटा को विश्लेषित कर सकते हैं और जोखिम कारकों का पता लगा सकते हैं, जैसे मौसम की स्थिति में दुर्घटना की संभावना।

बिग डेटा विश्लेषण: जनसंख्या, पर्यावरणीय, ऐतिहासिक डेटा का संयोजन जोखिम रुझानों की भविष्यवाणी करने में मदद करता है।

स्वचालन उपकरण

स्वचालन प्रक्रियाओं को तेज और अधिक प्रभावी बनाता है।

दावा प्रबंधन: सिस्टम क्लेम का तत्काल 처리 कर सकता है, जिससे देरी कम होती है और ग्राहक संतुष्टि बढ़ती है।

सक्रिय निगरानी: IoT के माध्यम से सेंसर स्थापित किए जाते हैं, जैसे पानी का पता लगाने वाले उपकरण, जो नुकसान होने से पहले सूचित कर सकते हैं।

वास्तविक उदाहरण

वाहन बीमा: टेलिमेटिक्स उपकरण ड्राइवर व्यवहार का परीक्षण कर सकते हैं।

स्वास्थ्य बीमा: स्वास्थ्य ट्रैकिंग ऐप्स बीमाधारकों के स्वास्थ्य को नियंत्रित कर सकते हैं।

नैतिक जोखिम प्रबंधन

कमजोर बीमाधारकों की सुरक्षा

बीमाकर्ता यह सुनिश्चित करें कि कमजोर समूहों की देखभाल हो और उन्हें अनुचित सजा न मिले।

सामाजिक नीतियां: प्राकृतिक आपदाओं वाले क्षेत्रों के लिए उचित प्रीमियम।

मूल्य निर्धारण में समुचित संशोधन: अधिक हानियों वाले ग्राहकों के लिए उचित दरें।

पारदर्शिता और संचार

सपष्ट संवाद ग्राहक विश्वास बढ़ाता है।

समायोजन की जानकारी: प्रीमियम वृद्धि का कारण स्पष्ट करना।

रोकथाम प्रयासों का प्रचार: जागरूकता और तकनीकी सहयोग जैसी पहल।

निष्कर्ष

सिनिस्ट्रालिटी दर बीमाकर्ताओं और बीमाधारकों दोनों के लिए महत्त्वपूर्ण सूचक है। यह लाभप्रदता का आकलन, अनुबंधों का समायोजन और जोखिम रोकथाम में मदद करता है। सक्रिय प्रबंधन, आधुनिक उपकरण, और जागरूकता की मदद से इस संकेतक को नियंत्रित करना संभव है, और एक संतुलित रिश्ता बनाए रखना।

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.