https://youtu.be/zxd0JtnwJqo

損害率は保険分野の中核的な概念です。収益性を評価するために、保険会社が支払った損害額と収集した保険料を比較します。この指標は戦略的に重要であり、保険会社は提供内容を調整し、被保険者はこのレートに応じて保険料が変動します。この記事では、損害率の定義、その影響要因、高い損害率の結果、および効果的な管理方法について詳しく解説します。

このレートを計算するには、損害額を保険料で割り、その結果に100を掛けます。

これらの数字は、各セクターが持つ固有の特徴を示し、損害率に影響します。

Pour aller plus loin :

概要

| 📌 セクション | 説明 |

|---|---|

| 📊 定義 | 損害率は、保険金支払額と収集した保険料の比率を測定し、契約の収益性を評価します。 |

| 💡 重要性 | 財務的な持続可能性を評価し、リスクをカバーするために保険料を調整するのに役立ちます。 |

| 📈 リスク管理 | 傾向を分析し、是正措置を採るための戦略的ツールです。 |

| 👥 被保険者への影響 | 高い損害率は保険料の引き上げや保障の制限につながる可能性があります。 |

| 🔢 計算例 | 支払われた損害額を収集した保険料で割り、その結果に100を掛けます。 |

| 🔍 監視 | このレートを定期的に監視することで、リスクを予測し、方針を調整できます。 |

| ⚠️ 高いレートの影響 | 保険料の増加、保障範囲の縮小、信頼喪失などが生じます。 |

| ✅ 低いレートのメリット | 安定した保険料、効果的なリスク管理、良好な評判を保つことができます。 |

| ⚙️ 影響を与える要因 | 損害の頻度と深刻度、地理的区域、保険の種類などです。 |

| 🛡️ 予防策 | リスクを特定し、被保険者に意識啓発を行い、近代的な管理ツールを採用します。 |

| 🚀 技術革新 | AI、ビッグデータ、自動化を用いてリスクを予測し、管理します。 |

| 🤝 エシックス | 脆弱な被保険者を保護し、契約管理の透明性を高めます。 |

| 📜 結論 | 損害率はリスクをバランス良く管理し、保険料を調整し、保険会社と被保険者の関係を健全に保つために不可欠です。 |

保険における損害率とは何ですか?

損害率は、保険会社の財務パフォーマンスを測るための重要な指標です。これは、保険金支払い額と収集した保険料との比率を示し、収益の健全性を把握します。言い換えれば、収益である保険料が損害コストをカバーできるかを判断します。なぜ重要なのですか?

この指標は主に二つの理由で重要です。一つは、契約の収益性の明確な視野を提供すること。高い損害率(100%近くまたは超える場合)は、収入と支出がほぼ釣り合っている、または収支を超える状態を意味し、経済的持続可能性を脅かします。二つ目は、保険料の調整に利用され、リスクの適正評価とカバーを確実にするためです。リスク管理の指標

損害率は単なる収益性の指標にとどまらず、予測とリスク管理のためのツールでもあります。健康保険、自動車保険、住宅保険などのさまざまなセグメントの傾向分析に使われ、リスクが高い分野を特定し、保証内容の見直し、フランチャイズ設定、契約条件の調整などの是正措置を採ります。被保険者への影響

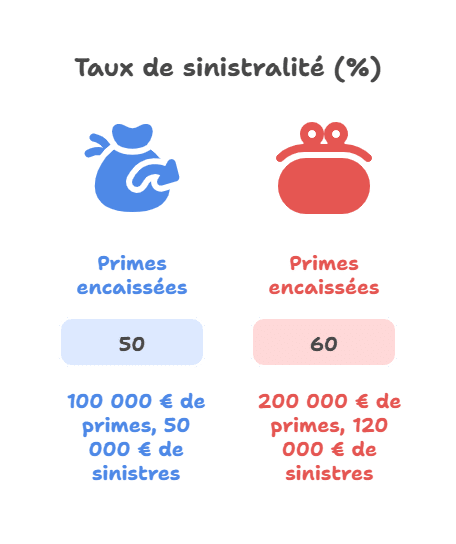

このレートは、直接的に保険料額に影響します。特定の分野で損害率が増加すると、保険会社は損失を埋めるために料金を引き上げます。例えば、自然災害の損害増加により、その地域の保険料が上昇するケースがあります。損害率計算の例

| 収受保険料 (€) | 支払われた損害賠償 (€) | 損害率(%) |

|---|---|---|

| 100,000 | 50,000 | 50 |

| 200,000 | 120,000 | 60 |

なぜ損害率を監視する必要がありますか?

損害率の監視は、保険会社にとっても被保険者にとっても不可欠です。この指標は財務リスクの管理と方針調整において戦略的な役割を果たします。高い損害率の結果

- 収益の悪化

高い損害率は、保険会社が支払った保険金の割合が高くなることを意味し、損失や経済的持続性の危機を引き起こす可能性があります。

- 例:損害率が100%を超えると、支払われた保険金が収入を超える状況になり、財政の安定性が脅かされます。

- 保険料の引き上げ 損失を取り戻すために、保険料を引き上げる必要があります。これにより一部の契約は手の届きにくくなり、特にリスクが高い分野や地域ではより顕著になります。

- 契約内容の変更 保険会社は保障範囲の縮小、フランチャイズの増加、制約条件の厳格化などを行い、リスクの露出を低減します。

低い損害率のメリット

- 効果的なリスク管理 低い損害率は、リスクの制御と収益性の向上を示し、競争力のある契約の提供と安定性を確保します。

- 保険料の安定化 被保険者は一定または割引された料金を享受し、満足度と忠誠心が高まります。

- 評価の向上 低損害率は、リスク管理に優れた保険会社のイメージを向上させ、その資源の維持に寄与します。

なぜこの監視が戦略的なのか?

定期的な損害率の監視は次のことを可能にします:- セクター、地域、保障タイプごとの傾向を特定。

- 情報に基づいた意思決定を行い、保険料や保障内容を調整。

- 予防策と被保険者の啓発を通じて、高い損害率の状況を未然に防ぐ。

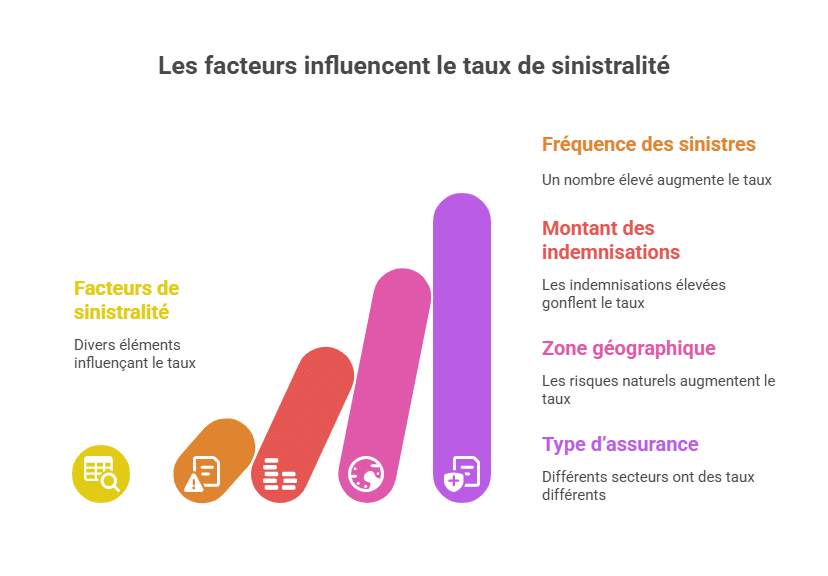

損害率に影響を与える要因

損害率は、保険の種類や地域、リスク管理の状況に応じてさまざまな要因によって左右されます。これらの要素はこの指標の増減に決定的な役割を果たします。| 要因 | 潜在的影響 |

|---|---|

| 事故の頻度 | 頻度が高いと損害率が上昇します。 |

| 支払額の多さ | 高額の補償もレートを押し上げます。 |

| 地理的区域 | 特定の地域は自然災害リスクが高いです。 |

| 保険の種類 | 各セクターには異なる損害率があります。 |

詳細な要因分析

- 事故の頻度 発生件数が多いほど、損害率は高まります。例えば、人口密集地では事故や自然災害による損害が頻発し、コストが増加します。

- 支払額の多さ 損害の深刻さにより支払額が決まります。重傷事故や洪水による大規模被害は、レートを著しく引き上げます。

- 地理的区域 特定の地域は、洪水や地震、台風などの自然災害リスクにさらされているため、これらのリスクを考慮し、保険料を調整します。

- 保険の種類 保険のセクターによって特性は異なります。例えば:

- 健康保険は高額な医療コストのため、高い損害率となることがあります。

- 自動車保険は事故頻度に左右され、一定の範囲内で変動します。

- 住宅保険は自然災害や水害の発生頻度に依存します。

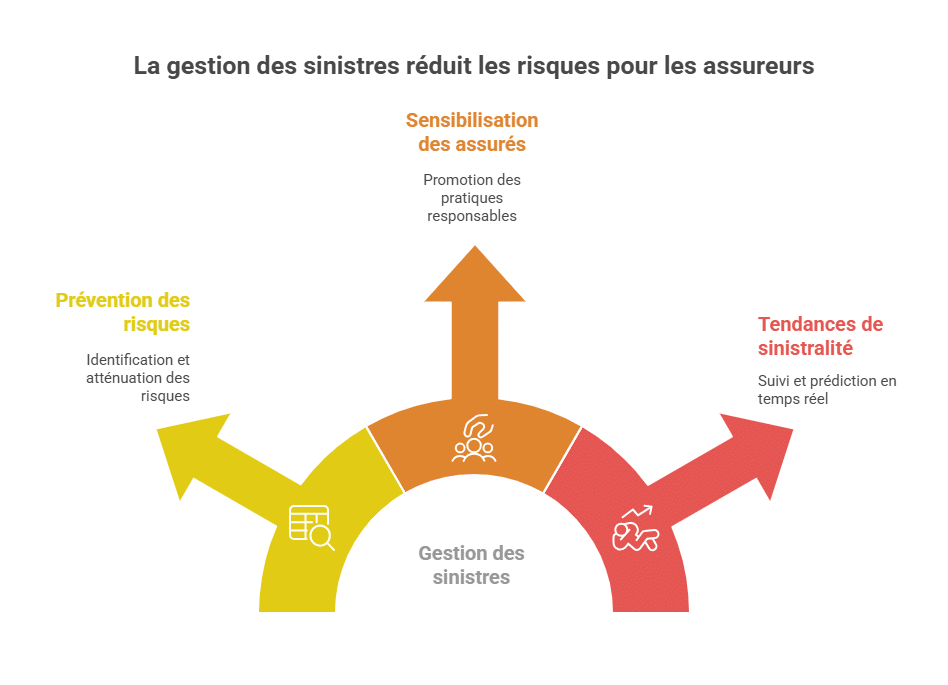

積極的なリスク管理の重要性

これらの要因は、積極的なリスク管理が損害率を抑えるために不可欠であることを示しています。保険会社は以下の予防措置を採用できます:- 特定リスクについて被保険者へ啓発を行う。

- リスク高の地域やセクター向けに契約内容を調整する。

- 最新技術を用いて損害傾向を予測・対応する。

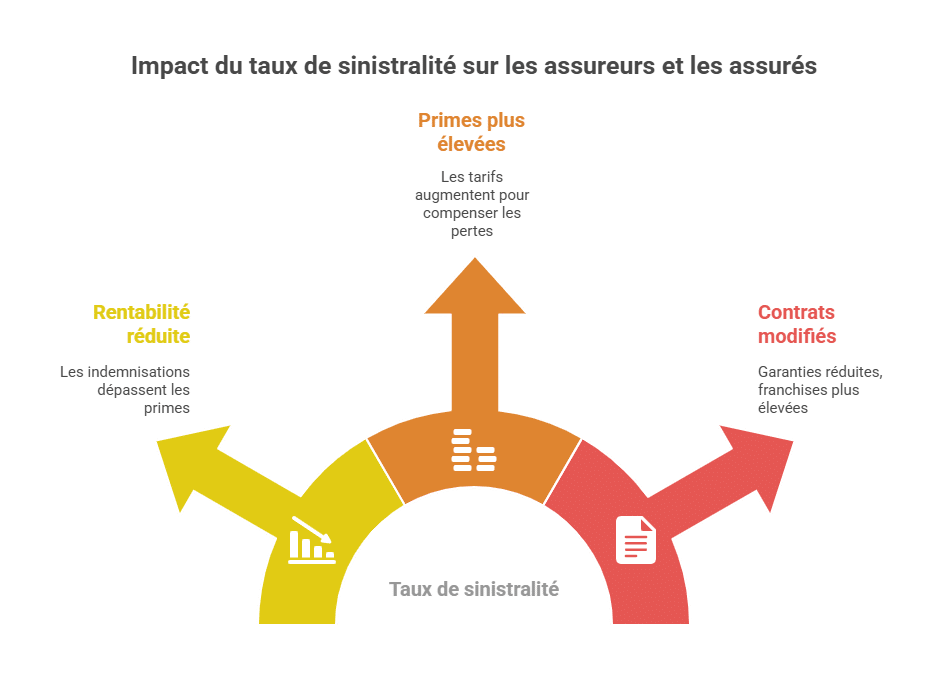

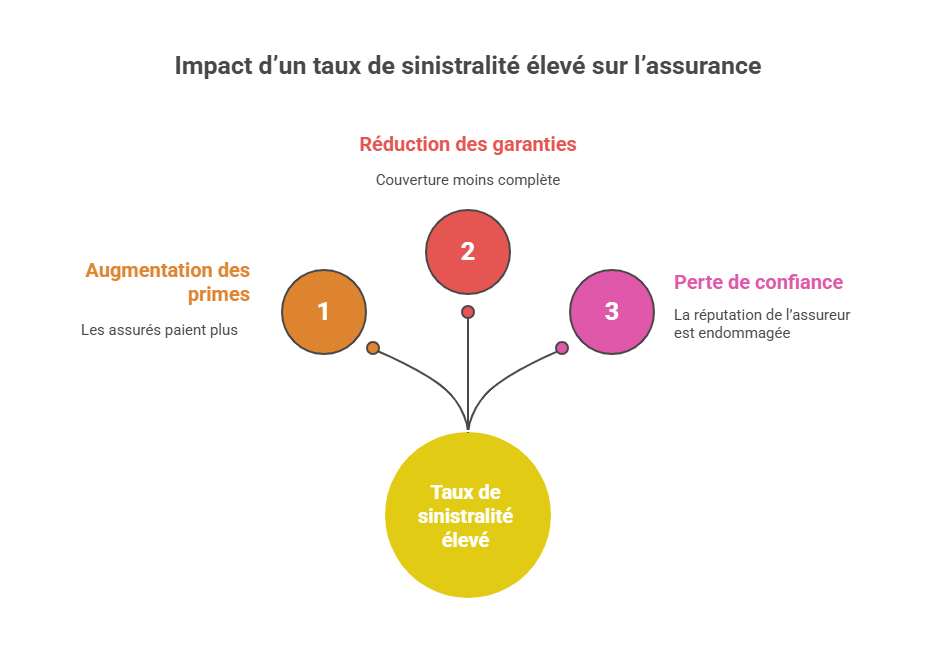

高い損害率の結果

高い損害率は、保険会社と被保険者の双方に大きな影響を及ぼす可能性があります。主な結果は次のとおりです。保険料の引き上げ

高い損害率は、保険料を引き上げて財務バランスを再調整させる必要があります。- 被保険者には高い保険料を支払う義務が生じ、家計に影響します。

- この料金上昇により、特定の契約はアクセスしにくくなる可能性があり、特にリスク高いセクターや地域では顕著です。

保障範囲の縮小

財務損失を抑えるため、保険会社は契約条件の見直しを行います。- 保障内容を縮小し、保障の範囲を狭めることがあります。

- 高額フランチャイズの導入により、リスクの一部を被保険者に転嫁し、頻繁な損害時には自己負担額を増やします。

信頼喪失

過剰な損害率は、保険会社の評判に悪影響を与える可能性があります。- 顧客は、保険料の上昇や保障範囲の縮小を、リスク管理の失敗と見なす可能性があります。

- また、損害率が高いと、企業の信用に影響し、新規契約や更新契約の獲得が難しくなることがあります。

損害率を抑えるにはどうすればよいですか?

損害率をコントロールするには、予防戦略と積極的な管理の組み合わせが不可欠です。これらの取り組みはリスクを最小化し、保険会社の収益性を向上させるとともに、被保険者にとっても良好な条件を提供します。損害予防

- 主要リスクの特定 詳細な分析と傾向分析により、高リスクの地域やセクターを特定し、将来の事故や損害を未然に防ぐことができます。

- 被保険者の啓発と教育 リスク軽減のための行動や手続きについて、被保険者を訓練・啓発します。例えば、自動車業界では交通安全キャンペーンや啓発活動が事故抑制に役立ちます。

現代的な管理ツール

最新の技術により、損害傾向の追跡と予測が効率化されます。- リアルタイムのモニタリング:分析ソフトウェアにより、継続的に損害状況を監視し、重大なズレを検出できます。

- データ駆動の予測:AIやビッグデータを駆使して、新たなリスク要因を特定し、保険料や対策を調整します。

- 自動化:申請処理やクレーム対応を自動化し、迅速に対策を行うことで、損失を最小限に抑えます。

業界別の例

| セクター | 平均損害率 |

|---|---|

| 健康保険 | 85% |

| 自動車保険 | 70% |

| 住宅保険 | 65% |

- 健康保険:高額な医療費と長期治療のために損害率が高くなります。

- 自動車保険:事故の頻度は運転行動や道路状況に大きく左右されます。

- 住宅保険:自然災害や水害による損害が発生しやすいです。

戦略的課題と損害率

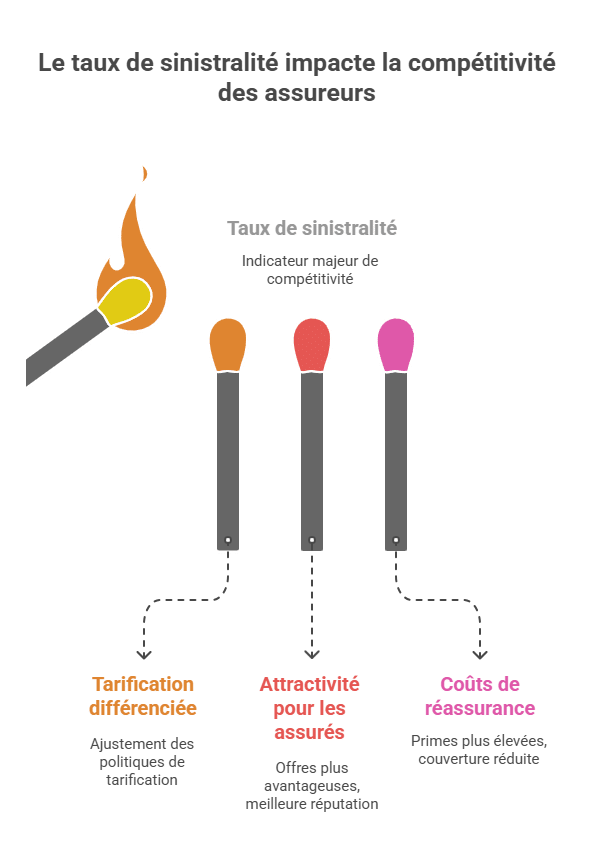

直接的な競争力への影響

損害率は、市場での保険会社の競争力を評価するための主要な指標です。低い損害率を維持できる保険会社は競争力のある提案を行い、より多くの顧客を獲得できます。- 差別化された価格設定:損害想定のレベルに応じて、価格政策を調整します。例えば、リスク低い地域では割引保険料を設定し、高リスクの地域では保険料を引き上げて、実リスクレベルに見合った価格とします。これにより収益性を向上させます。

- 被保険者の魅力度向上:損害率を抑えることに成功すれば、より魅力的な契約を提供でき、既存顧客の維持や新規顧客の獲得につながります。リスク管理の効果的な実行が、会社のブランドイメージを高めます。

再保険ポリシーへの影響

保険会社は、再保険を利用して、財務リスクの一部を他社に移転します。しかし、損害率が高いとこのプロセスに直接的な影響を与えます:- コスト増加:損害率が高いほど、再保険会社は高い保険料を要求し、収益性を圧迫します。

- カバレッジの縮小:過剰な損害率は、保証レベルの制限やコストリスクの増大を招きます。これにより、保険会社は戦略の見直しやリスク軽減策を講じる必要があります。

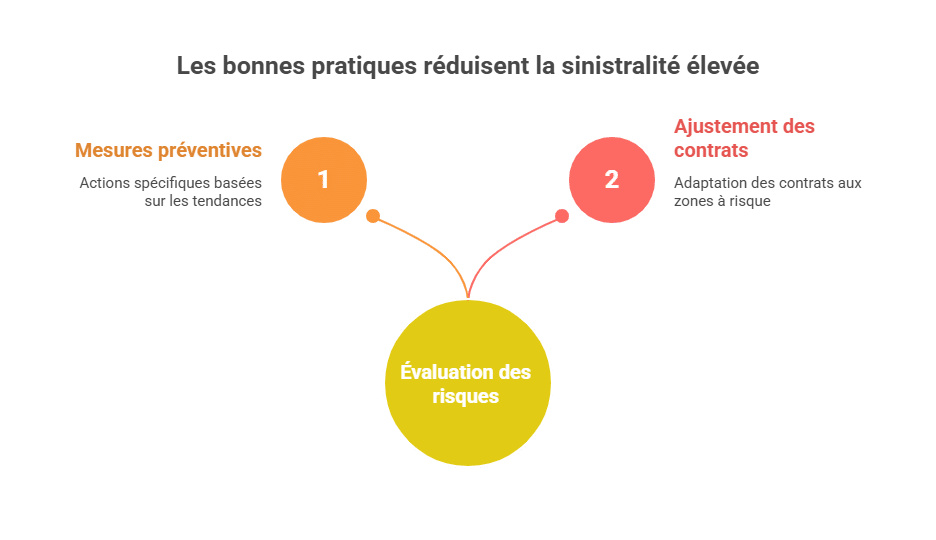

高い損害率を防ぐためのベストプラクティス

継続的なリスク評価

損害率の増加を抑えるには、定期的なリスク評価が必要です。- 過去のデータの分析:過去の損害データを調査し、繰り返される傾向を特定します。例えば、冬季に交通事故が増加する場合、それに対応した特定の予防策を講じることが有効です。

- リスクの敏感地域のマッピング:洪水や地震など、自然災害のリスクが高い地域を地図化し、リスクの高まる時期を予測します。これにより、契約の見直しや予防策の計画が可能です。

啓発と教育

被保険者の意識向上は、事故防止に効果的です。- 安全啓発ワークショップ:安全な行動を促進し、リスクを低減するための教育により、事故発生件数を減らすことができます。例:交通安全教育や家庭内安全指導など。

- 安全対策の促進:セキュリティデバイスの普及促進や、リスクを減らす行動を奨励するための割引制度を導入します。

関係者間の協力

効果的な損害率管理には、さまざまな関係者との連携が不可欠です。- 保険会社と規制当局:規制当局は、公正な料金設定や適正なカバレッジを確保するための指針を促進します。

- ブローカーと被保険者:ブローカーは、損害率の重要性を説明し、適切なリスクカバレッジの選択を支援します。

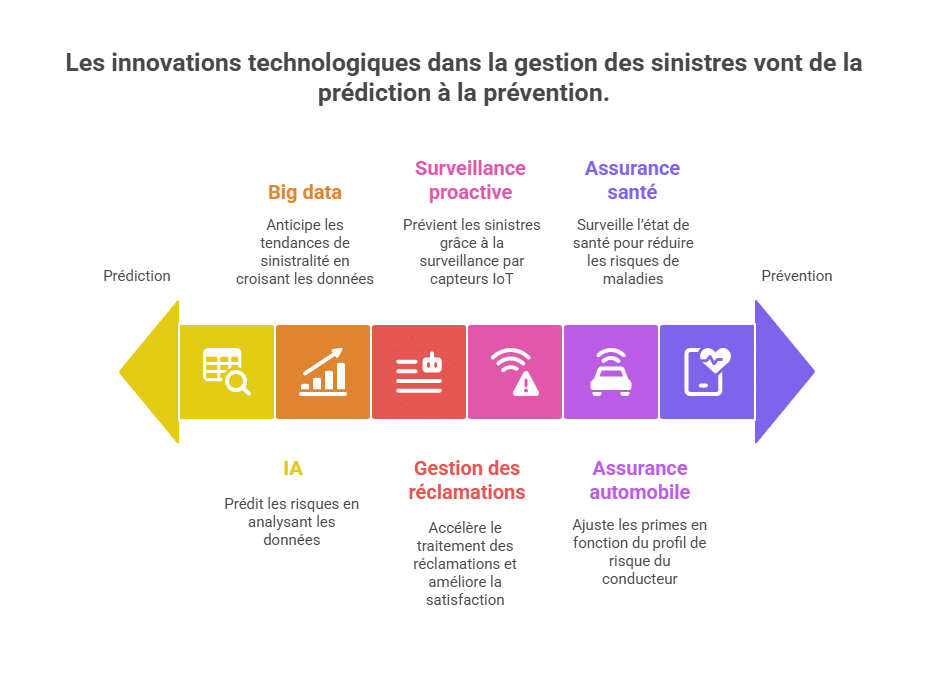

損害管理のための技術革新

予測ツール

先進技術、AIやビッグデータは損害管理を革新しています。- リスク予測のためのAI:機械学習アルゴリズムは、数百万のデータを分析し、問題になる前のリスク要因を特定します。例:特定の気象条件下での事故増加を予測可能です。

- ビッグデータによる分析:人口動態、環境、過去データをクロス分析し、損害傾向を予測し、保険料や予防措置を調整します。

自動化の導入

自動化により、損害管理をより迅速かつ効率的に行えます。- クレーム処理の自動化:自動化システムにより、クレームの処理時間を短縮し、賠償遅延を減らし、顧客満足度を向上させます。

- プロアクティブな監視:IoTを活用し、水漏れセンサーやモニタリングシステムで、災害や事故を未然に予測・防止します。例えば、漏水センサーが事故発生前に通知を送ります。

具体的なイノベーション例

- 自動車保険:接続型デバイス(テレマティクス)により、運転者の行動(速度、ブレーキの強さなど)を測定し、リスクプロファイルに応じた保険料設定を行います。

- 健康保険:モバイルアプリやウェアラブルデバイスを使って健康状態を監視し、疾病の早期発見や予防に役立てます。

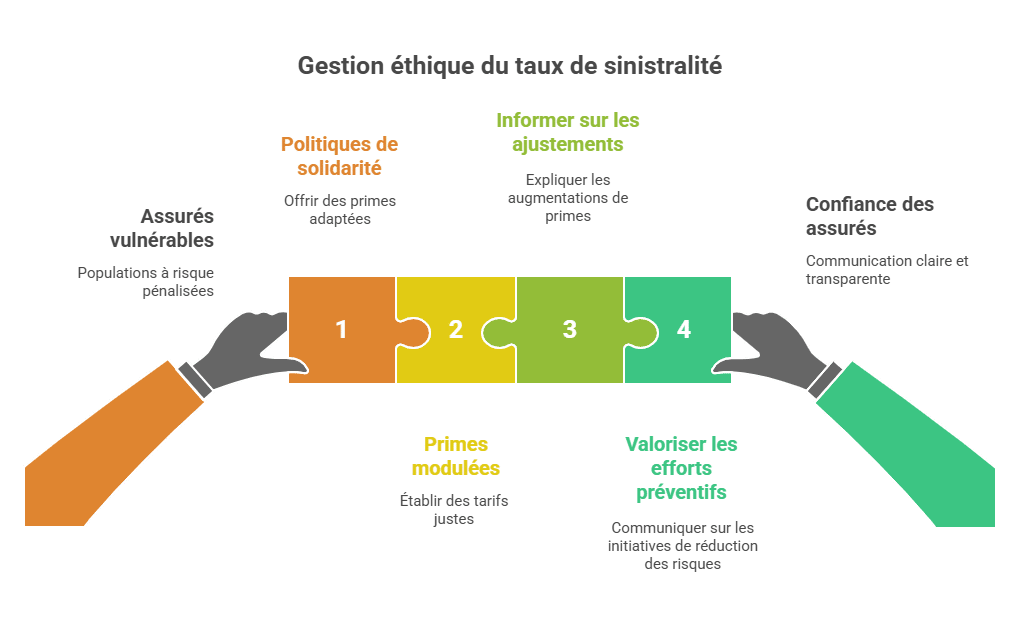

倫理的な損害率管理

脆弱な被保険者の保護

保険会社はリスクの高い人々を守る責任があります。不当なペナルティを与えずに行動します。- 連帯の方針:自然災害が多発する地域向けに、特別な保険料を設定し、負担を公平にします。

- 調整された保険料:過去に頻繁に事故を起こした被保険者には、公正な料金設定を行い、予防的な対策を推進します。

透明性とコミュニケーション

損害率の管理に関する明確な情報提供は、被保険者の信頼を高めます。- 調整の説明:料金上昇の理由や、特定のセクターや地域の実情について丁寧に解説します。

- 予防努力のアピール:予防キャンペーンや技術提携の取り組みなど、リスク削減に向けた施策を積極的に広報します。

結論

損害率は、保険会社と被保険者双方にとって不可欠な指標です。収益性の評価や契約の見直し、リスク予防に役立ちます。効果的な管理と最新のツールの活用、啓発活動の実施が、この指標の適正化と良好な関係維持の鍵です。 Pour aller plus loin :

さらに学ぶために

🎁 100% Gratuit

Rejoins +10 000 étudiants

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.