https://youtu.be/zxd0JtnwJqo

赔付率是保险领域的核心概念。它通过比较保险公司赔付的赔偿额度与收取的保费来评估合同的盈利能力。这个指标在战略上具有重要意义,不仅对于保险公司,保险公司需要根据此比例调整产品,也对应被保险人,他们的保费可能会根据该比例变化。本文将探讨赔付率的定义、影响因素、高赔付率的后果以及有效管理的方案。

计算此比率只需用赔付金额除以收取的保费,然后将结果乘以100即可。

这些数字显示每个行业具有不同的特性,影响其赔付率。

Pour aller plus loin :

总结

| 📌 章节 | 描述 |

|---|---|

| 📊 定义 | 赔付率衡量赔偿金额与收取的保费之间的比例,评估合同的盈利能力。 |

| 💡 重要性 | 它有助于评估财务可行性并调整保费以覆盖风险。 |

| 📈 风险管理 | 一种分析趋势和采取纠正措施的战略工具。 |

| 👥 对被保险人的影响 | 高赔付率可能导致保费上涨和保障限制。 |

| 🔢 计算示例 | 将赔付的索赔金额除以收取的保费,然后乘以100。 |

| 🔍 监督 | 定期跟踪赔付率有助于提前预警风险并调整政策。 |

| ⚠️ 高赔付率的后果 | 保费上涨、保障减少以及信任丧失。 |

| ✅ 低赔付率的优势 | 保费稳定、风险管理高效且声誉更佳。 |

| ⚙️ 影响因素 | 赔付频率和严重程度、地理区域和保险类型。 |

| 🛡️ 预防 | 识别风险、提高被保险人意识,采用现代风险管理工具。 |

| 🚀 技术创新 | 利用人工智能、大数据和自动化技术预测和管理风险。 |

| 🤝 道德 | 保护弱势被保险人,增强合同管理的透明度。 |

| 📜 结论 | 赔付率对于平衡风险、调整保费和维护保险公司与被保险人之间的良好关系具有关键作用。 |

保险中的赔付率是什么?

赔付率是衡量保险公司财务表现的关键工具。它是一个指标,用以确定保险公司支付赔偿的金额与从被保险人收取的保费之间的比例。换句话说,它帮助判断收取的保费是否足以覆盖赔偿成本。为什么重要?

该指标主要有两个原因。首先,它提供了对保险合同盈利能力的清晰视角。赔付率高,接近或超过100%,意味着保险公司支出几乎和收入一样,甚至更多,威胁到其经济运营的可行性。第二,赔付率还用于调整保费,以确保所承担的风险被正确评估和覆盖。风险管理的指标

赔付率不仅仅是衡量盈利能力的指标,更是一个预测和管理风险的工具。保险公司利用它来分析不同细分市场中的趋势,如健康险、汽车险或家庭险,从而识别高风险领域并采取纠正措施,比如调整保障范围、增加免赔额或修改合同条款。对被保险人的影响

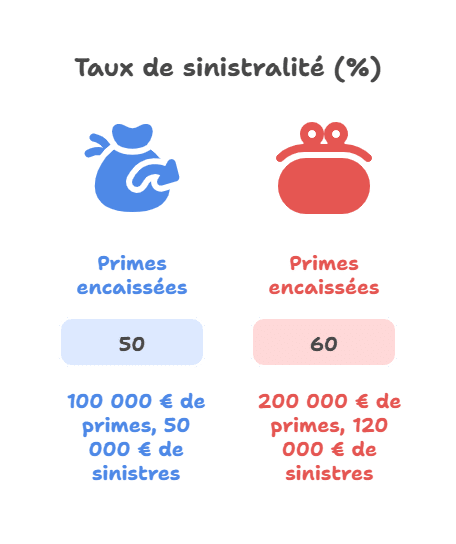

对于被保险人,这一比率可能直接影响他们的保费金额。当赔付率在某一类别中上升时,保险公司不得不通过调高费率来弥补亏损。例如,自然灾害导致的索赔增加可能会引发特定地区的保费上涨。赔付率计算示例

| 收取的保费 (€) | 赔付赔偿 (€) | 赔付率 (%) |

|---|---|---|

| 100,000 | 50,000 | 50 |

| 200,000 | 120,000 | 60 |

为什么要监控赔付率?

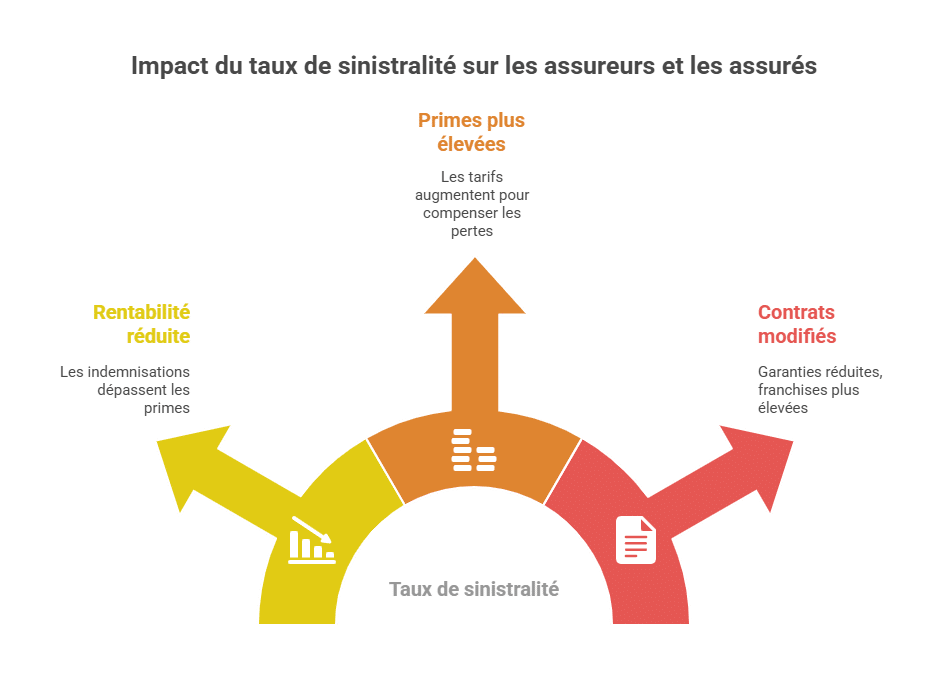

监控赔付率对于保险公司和被保险人都至关重要。这个指标在风险管理和保险政策调整方面起到战略作用。高赔付率的后果

- 影响保险公司盈利能力

高赔付率意味着公司用收取的保费支付大量甚至全部的赔偿。这样可能导致 财务亏损,影响其经济可持续性。

- 示例:超过100%的赔付率反映赔偿超过保费收入,威胁保险公司的 财务稳定。

- 被保险人保费上涨 为弥补亏损,保险公司必须调高费率,这直接影响被保险人的预算。这些涨价可能使某些保险变得 不易获得,尤其是在高风险领域或地区。

- 合同条款调整 保险公司可能会减少保障、提高免赔额或加入更严格的条款,以限制其 风险暴露。

低赔付率的优势

- 高效的风险管理 低赔付率显示对风险的良好控制和盈利能力的提升。这使得保险公司可以提供具有竞争力的合同,并保持稳定。

- 保费稳定 被保险人可以享受固定或甚至较低的费率,增加满意度和忠诚度。

- 声誉提升 低赔付率提升了保险公司的形象,使其成为有效管理索赔并保护资源的企业,表现出良好的风险控制能力。

为什么持续监控很重要?

定期监控赔付率有助于:- 识别行业、地区或保障类型的 趋势。

- 做出明智的决策,调整保费和保障范围。

- 预防高赔付率的发生,采取预防政策并提高被保险人意识。

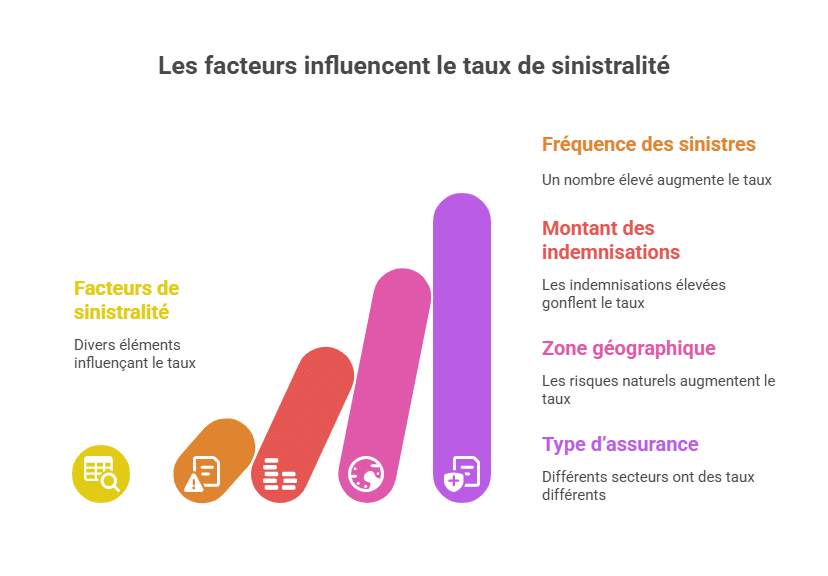

影响赔付率的因素

赔付率受到多种因素影响,这些因素根据保险类型、地区或风险管理策略而异。这些因素在提高或降低赔付率方面起着决定性作用。| 因素 | 潜在影响 |

|---|---|

| 索赔频率 | 频率越高,赔付率越高。 |

| 赔偿金额 | 赔偿金额较高也会推高赔付率。 |

| 地理区域 | 某些地区自然灾害风险较高。 |

| 保险类型 | 不同保险领域赔付率各异。 |

详细分析因素

- 索赔频率 索赔次数越多,赔付率越高。例如,在人口密集区域,道路交通事故或自然灾害索赔更频繁,从而增加保险公司成本。

- 赔偿金额 事故的严重程度直接影响赔偿金额。重大事故,如重度人身伤害或大规模洪水损失,会大幅提升赔付率。

- 地理区域 某些地区更容易遭遇特定风险,比如自然灾害(洪水、地震、风暴)。保险公司须考虑这些风险以调整保费,避免赔付率过高。

- 保险类型 不同保险领域具有不同特性。例如:

- 健康险通常赔付率较高,因为医疗成本高。

- 汽车险的赔付率较中等,但受事故频率影响显著。

- 家庭险多与自然灾害或水损有关。

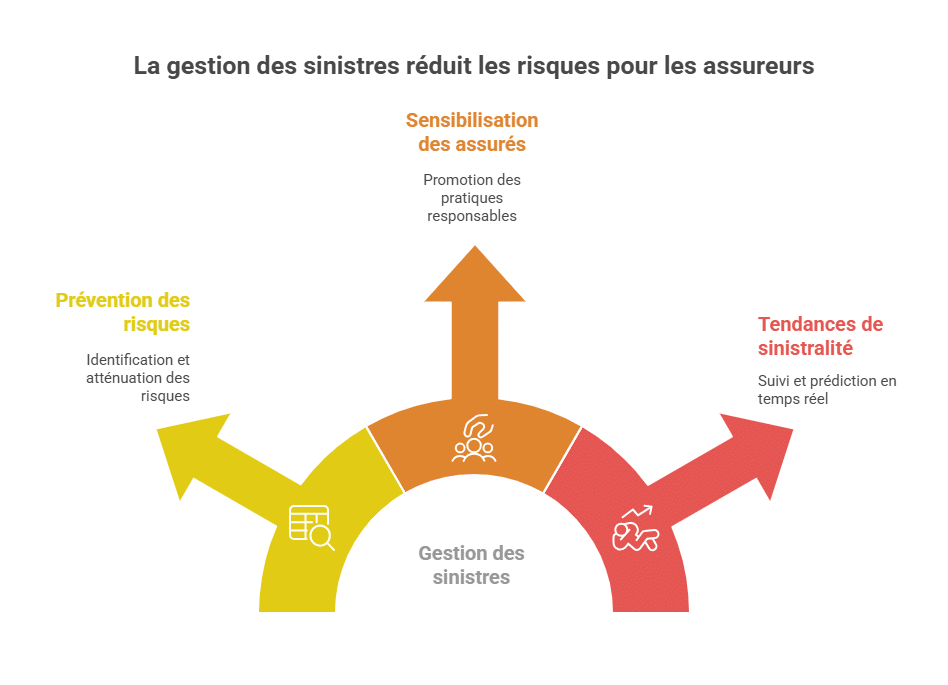

主动风险管理的重要性

这些因素表明,主动风险管理对控制赔付率至关重要。保险公司可以采取一些预防措施,比如:- 提高被保险人对特定风险的认识。

- 调整合同条款,加入适用于高风险地区或行业的保障条款。

- 利用现代技术,预见赔付趋势,采取预防措施。

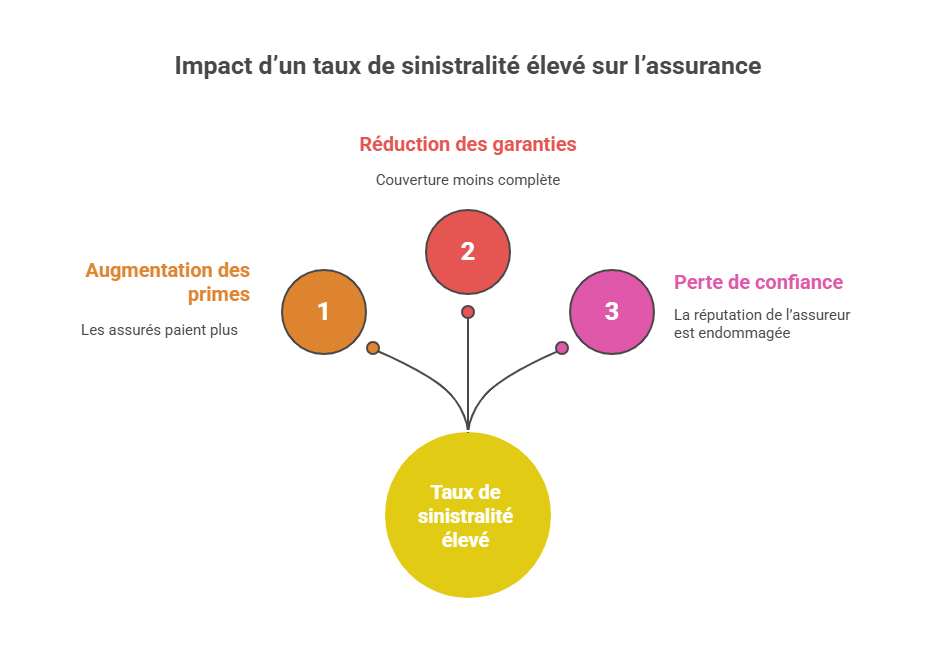

高赔付率的后果

高赔付率可能对保险行业和被保险人造成重大影响。主要后果包括:保费上涨

高赔付率迫使保险公司通过提高保费来平衡财务。- 被保险人需要支付更高的费用,直接影响其预算。

- 涨价可能使某些合同变得 难以承担,尤其是在高风险行业或地区,比如汽车或家庭保险。

保障减少

为减少财务亏损,保险公司会调整合同条款:- 保障范围可以被压缩,保障不再全面。

- 引入更高的免赔额,将部分风险转嫁给被保险人。这会增加被保险人在多次索赔中的负担。

信任危机

过高的赔付率可能损害保险公司的声誉。- 客户可能将保费上涨和保障缩减视为管理风险效率低下的表现。

- 这种情况还可能影响客户的合作关系,因为高赔付率通常被视为风险增加的信号,从而影响公司信誉,导致难以获得新合同或续约。

如何控制赔付率?

控制赔付率依赖于预防策略和主动管理相结合。这些措施旨在降低风险,提高保险公司的盈利能力,同时为被保险人提供更佳的保障条件。风险预防

- 识别主要风险 通过详细分析过往索赔和当前趋势,识别高风险地区或行业。这有助于预测和防止未来索赔。

- 提高被保险人意识 培训客户采用预防措施,减少风险发生的频率。例如,汽车行业可以通过道路安全宣传活动降低事故发生率。

现代管理工具

现代技术提供了有效的手段,帮助跟踪和预测赔付趋势。- 实时监控:分析软件可以持续跟踪索赔情况,发现显著偏差。

- 数据驱动预测:利用人工智能和大数据识别新出现的风险因素,调整策略。

- 流程自动化:快速处理索赔,立即采取纠正措施,减少损失。

按行业示例

| 行业 | 平均索赔率 |

|---|---|

| 健康险 | 85% |

| 汽车险 | 70% |

| 家庭险 | 65% |

- 健康险:医疗成本高,治疗时间长,导致赔付率高。

- 汽车险:事故频率受驾驶行为和道路状况影响。

- 家庭险:多由自然灾害或水损引起。

与赔付率相关的战略性挑战

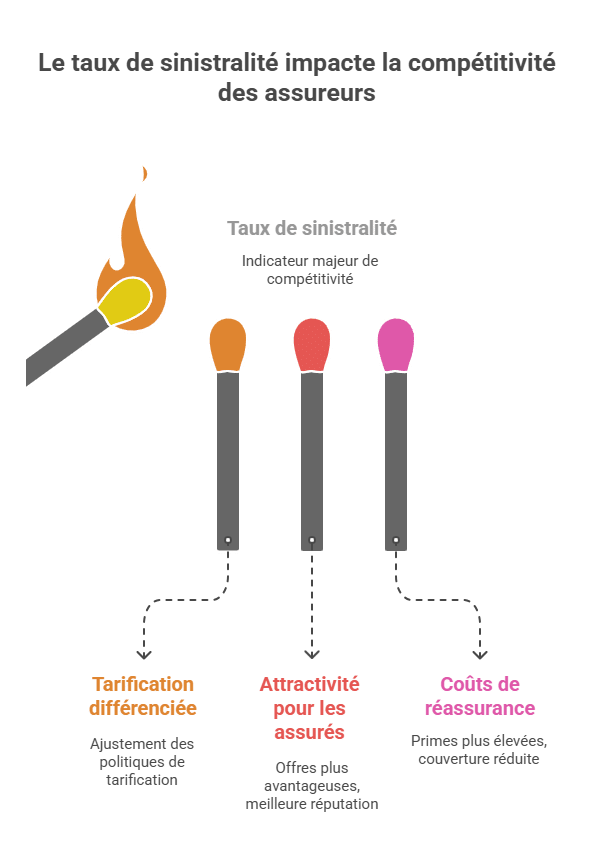

对竞争力的直接影响

赔付率是评估保险公司市场竞争力的重要指标。保持较低的赔付率意味着可以提供具有竞争力的优惠,吸引更多客户。- 差异化定价:根据赔付率的不同,公司调整定价策略。例如,低风险地区可以享受较低保费,而高风险行业则收取更高的保费。这确保保费反映真实风险水平,提高盈利能力。

- 客户吸引力:拥有低赔付率的公司可以提供更有吸引力的合同,巩固现有客户关系并吸引新客户。有效的风险控制也改善了公司的市场声誉。

再保险策略的影响

保险公司使用再保险工具将一部分风险转移给其他公司,但高赔付率会直接影响这一流程:- 成本增加:赔付率越高,转嫁给再保险公司的保费也越高,从而压缩利润。

- 保障减弱:当赔付率过高时,再保险公司可能限制保障水平,导致保险公司面临更大潜在损失。这促使保险公司调整策略,采取预防措施以减少风险。

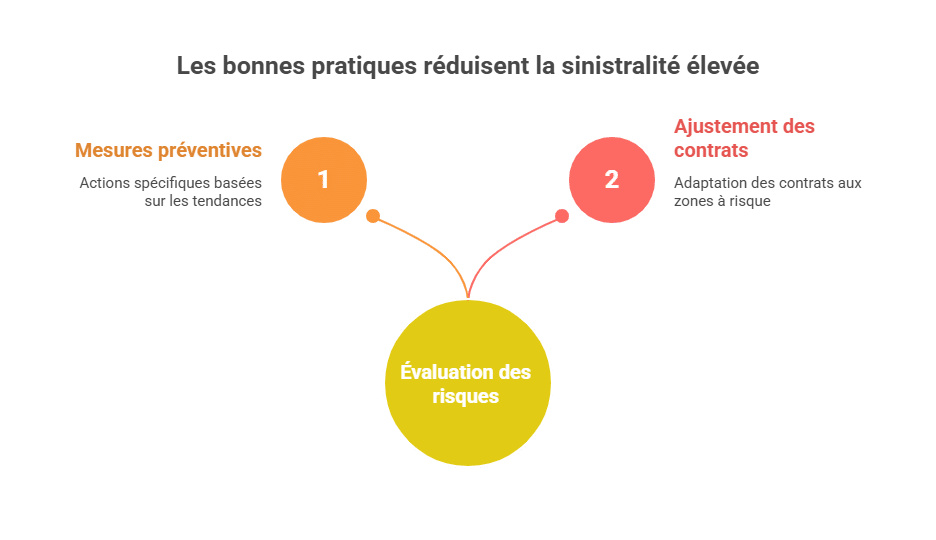

预防高赔付率的良好实践

持续风险评估

为避免赔付率上升,保险公司需定期评估风险:- 历史数据分析:审查过去的索赔记录,识别反复出现的趋势。例如,冬季道路事故增加,可能需要制定针对性措施。

- 风险区域地图:某些地区自然灾害风险较高,如洪水或地震。利用风险区地图,提前预测高赔付率期,调整合同方案。

被保险人教育与培训

提高被保险人意识在降低索赔方面至关重要:- 预防培训:保险公司可组织讲座,教授减少风险的措施,例如维护电气设备、遵守交通规则。

- 安全行为激励:为使用安全设备(如烟雾探测器、报警器)的被保险人提供优惠,鼓励采纳良好习惯。

多方合作

有效控制赔付率依赖于保险生态系统中各方的合作:- 保险公司与监管机构:监管部门可制定指引,确保费率合理、公平,即使在高风险地区也能保障覆盖。

- 经纪人和被保险人:经纪人负责向客户说明赔付率的重要性,帮助其选择适合的保障方案。

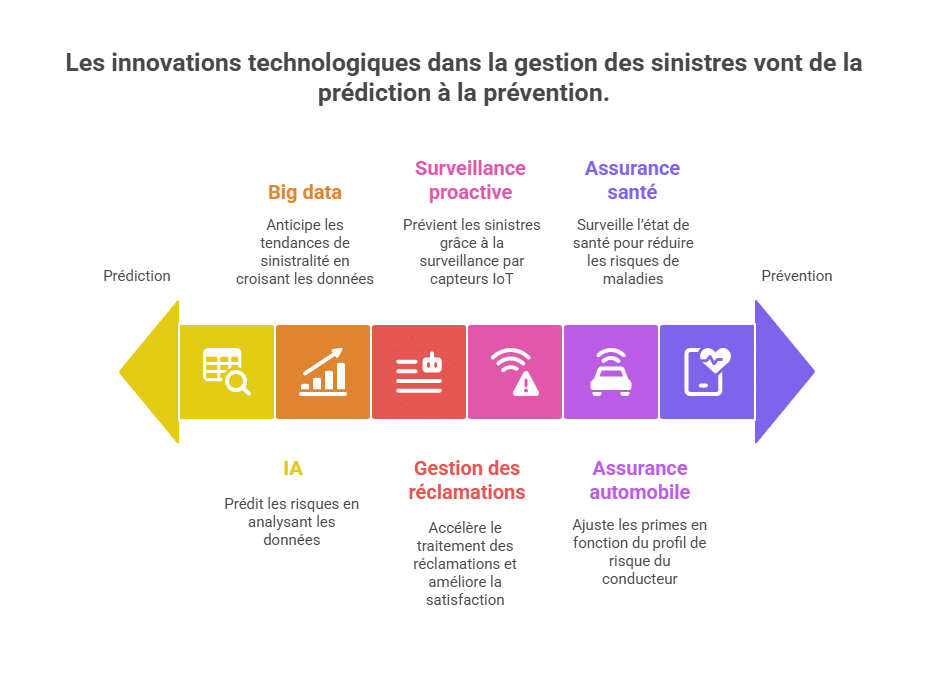

技术创新在赔付管理中的应用

预测工具

现代技术如人工智能(AI)和大数据正在变革索赔管理:- AI预测风险:自动学习算法分析数百万数据,识别潜在风险因素。例如,系统可以预测特定天气条件下事故的增加。

- 大数据分析:结合人口、环境和历史数据,预测赔付趋势,从而调整保费或采取预防措施。

流程自动化

自动化提高索赔处理的速度和效率:- 索赔处理:自动系统可以在数小时内处理索赔,缩短赔付时间,提升客户满意度。

- 主动监控:通过物联网(IoT)安装传感器预警,例如漏水检测器通知房主和保险公司风险出现之前的预警。

具体创新示例

- 汽车保险:连接设备(“远程信息处理”)监控驾驶行为,根据风险档案调整保费。

- 健康保险:健康监控应用追踪健康状况,提前发现潜在疾病,减少重大疾病风险。

伦理管理赔付率

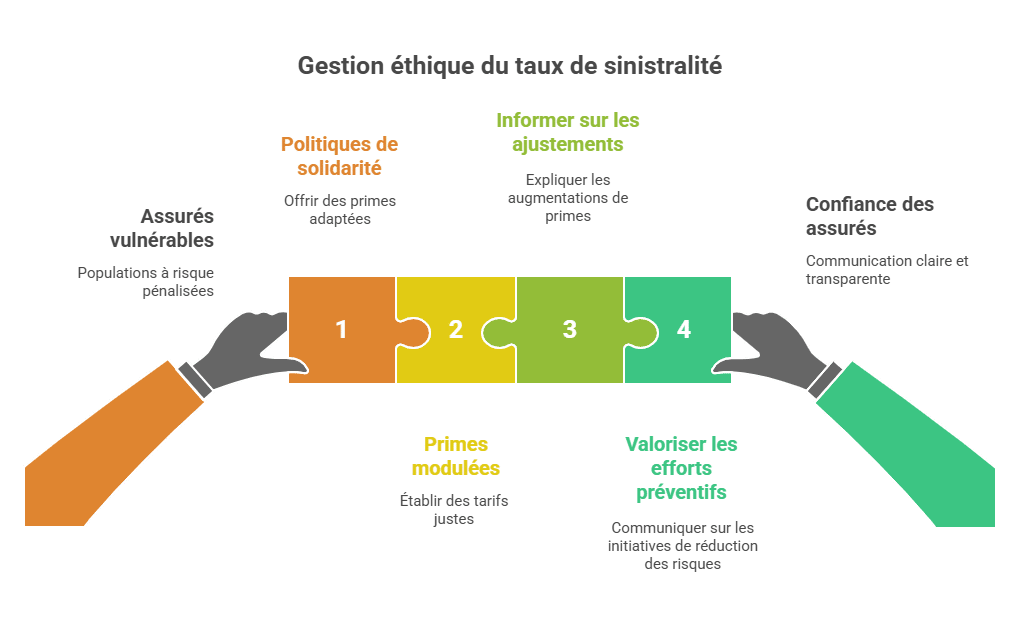

保护弱势被保险人

保险公司应确保保护风险人群,避免不公平惩罚:- 团结政策:为自然灾害多发区提供合理保费,不让被保险人承担过重负担。

- 差异化收费:对有高赔付历史的被保险人设定合理价格,同时鼓励预防措施。

透明度和沟通

清晰沟通赔付率管理措施增强被保险人信任:- 信息披露:解释保费上涨原因,说明特定行业或地区的赔付情况。

- 宣传预防措施:说明保险公司为降低风险所采取的行动,比如预防宣传或技术合作项目。

结论

赔付率是保险公司和被保险人都必须重视的关键指标。它帮助评估盈利能力、调整合同并预防风险。通过主动管理、利用现代工具和提高意识,保险行业可以有效控制赔付率,保持保险公司与被保险人之间的平衡关系。 Pour aller plus loin :

深入了解

🎁 100% Gratuit

Rejoins +10 000 étudiants

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.