Zusammenfassung

| 📌 Abschnitt | Beschreibung |

|---|---|

| 📊 Definition | Die Schadenquote misst das Verhältnis zwischen den ausgezahlten Entschädigungen und den eingenommenen Prämien und bewertet die Rentabilität der Verträge. |

| 💡 Bedeutung | Sie ermöglicht die Bewertung der finanziellen Tragfähigkeit und die Anpassung der Prämien zur Abdeckung der Risiken. |

| 📈 Risikomanagement | Ein strategisches Werkzeug zur Analyse von Trends und zur Umsetzung von Korrekturmaßnahmen. |

| 👥 Auswirkungen auf die Versicherungsnehmer | Eine hohe Schadenquote kann zu Prämienerhöhungen und Einschränkungen bei den Leistungen führen. |

| 🔢 Beispiel für die Berechnung | Die dividierte Summe der ausgezahlten Schadensfälle durch die eingenommenen Prämien, dann multiplizieren mit 100. |

| 🔍 Überwachung | Die regelmäßige Überwachung der Quote hilft, Risiken vorherzusehen und die Policen anzupassen. |

| ⚠️ Folgen einer hohen Quote | Prämiensteigerungen, Einschränkung der Leistungen und Vertrauensverlust. |

| ✅ Vorteile einer niedrigen Quote | Stabile Prämien, effizientes Risikomanagement und ein besseres Ansehen. |

| ⚙️ Einflussfaktoren | Häufigkeit und Schwere der Schadensfälle, geografische Lage und Versicherungstyp. |

| 🛡️ Prävention | Risiken erkennen, Versicherungsnehmer sensibilisieren und moderne Managementinstrumente einsetzen. |

| 🚀 Technologische Innovationen | Der Einsatz von KI, Big Data und Automatisierung zur Risikoprognose und -steuerung. |

| 🤝 Ethik | Schutz vulnerabler Versicherungsnehmer und Förderung von Transparenz im Vertragsmanagement. |

| 📜 Fazit | Die Schadenquote ist entscheidend, um Risiken auszugleichen, Prämien anzupassen und ein ausgewogenes Verhältnis zwischen Versicherern und Versicherungsnehmern aufrechtzuerhalten. |

Der Schadenquotensatz ist ein zentraler Begriff im Versicherungswesen. Er ermöglicht die Bewertung der Rentabilität der Verträge, indem er die vom Versicherer ausgezahlten Beträge mit den eingenommenen Prämien vergleicht. Dieser Indikator hat eine strategische Bedeutung, sowohl für Versicherungsunternehmen, die ihre Angebote anpassen müssen, als auch für Versicherte, deren Prämien sich entsprechend dieses Satzes entwickeln können. In diesem Artikel erläutern wir die Definition der Schadenquote, die Einflussfaktoren, die Folgen eines hohen Satzes und Lösungen für ein effizientes Management.

Was ist die Schadenquote im Versicherungswesen?

Der Schadenquotensatz ist ein unverzichtbares Instrument zur Messung der finanziellen Leistung von Versicherungsgesellschaften. Es handelt sich um einen Indikator, der das Verhältnis zwischen den vom Versicherer gezahlten Entschädigungen bei Schadensfällen und den von den Versicherten eingenommenen Prämien festlegt. Mit anderen Worten, er zeigt, ob die Einnahmen aus den Prämien ausreichen, um die Versicherungskosten zu decken.

Warum ist er wichtig?

Dieser Indikator ist aus zwei Hauptgründen essenziell. Erstens liefert er eine klare Sicht auf die Rentabilität der Versicherungsverträge. Eine hohe Schadenquote, nahe oder über 100 %, bedeutet, dass der Versicherer ebenso viel oder mehr ausgibt, als er einnimmt, was die wirtschaftliche Tragfähigkeit seines Geschäfts gefährdet. Zweitens wird die Schadenquote verwendet, um die Prämien anzupassen, damit die übernommenen Risiken richtig eingeschätzt und gedeckt werden.

Ein Instrument des Risikomanagements

Die Schadenquote ist nicht nur eine einfache Rentabilitätskennzahl. Sie ist auch ein Frühwarnsystem und ein Steuerungsinstrument. Versicherer analysieren damit Trends in verschiedenen Segmenten wie Krankenversicherung, Kfz- oder Hausratversicherung. Dies hilft, Bereiche mit höherem Risiko zu erkennen und Korrekturmaßnahmen zu ergreifen, wie z.B. die Überprüfung der Deckungen, die Einführung von Selbstbehalten oder die Anpassung der Vertragsbedingungen.

Auswirkungen auf die Versicherungsnehmer

Für die Versicherten kann dieser Satz direkten Einfluss auf den Betrag ihrer Prämien haben. Wenn die Schadenquote in einer bestimmten Kategorie steigt, sind die Versicherer gezwungen, die Tarife entsprechend anzupassen. Beispielsweise kann eine Zunahme der Schadensfälle im Zusammenhang mit Naturkatastrophen zu Prämiensteigerungen in den betroffenen Regionen führen.

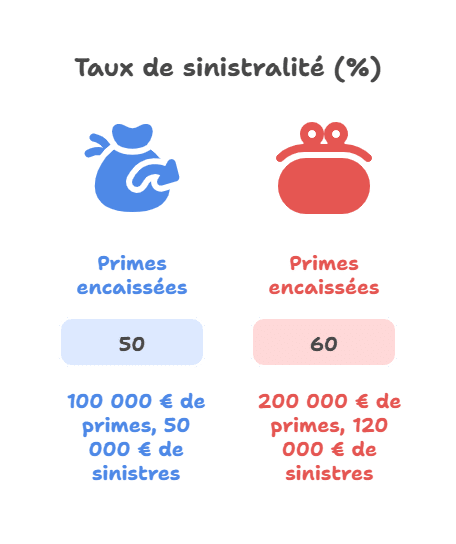

Beispiel für die Berechnung der Schadenquote

| Eingenommene Prämien (€) | Ausgezahlte Schadensfälle (€) | Schadenquote (%) |

|---|---|---|

| 100 000 | 50 000 | 50 |

| 200 000 | 120 000 | 60 |

Um diesen Satz zu berechnen, teilt man die Schadenssumme durch die Prämien und multipliziert das Ergebnis mit 100.

Warum die Schadenquote überwachen?

Die Überwachung der Schadenquote ist für Versicherer wie für Versicherte unerlässlich. Dieser Indikator spielt eine strategische Rolle beim Management der finanziellen Risiken und bei der Anpassung der Versicherungsstrategien.

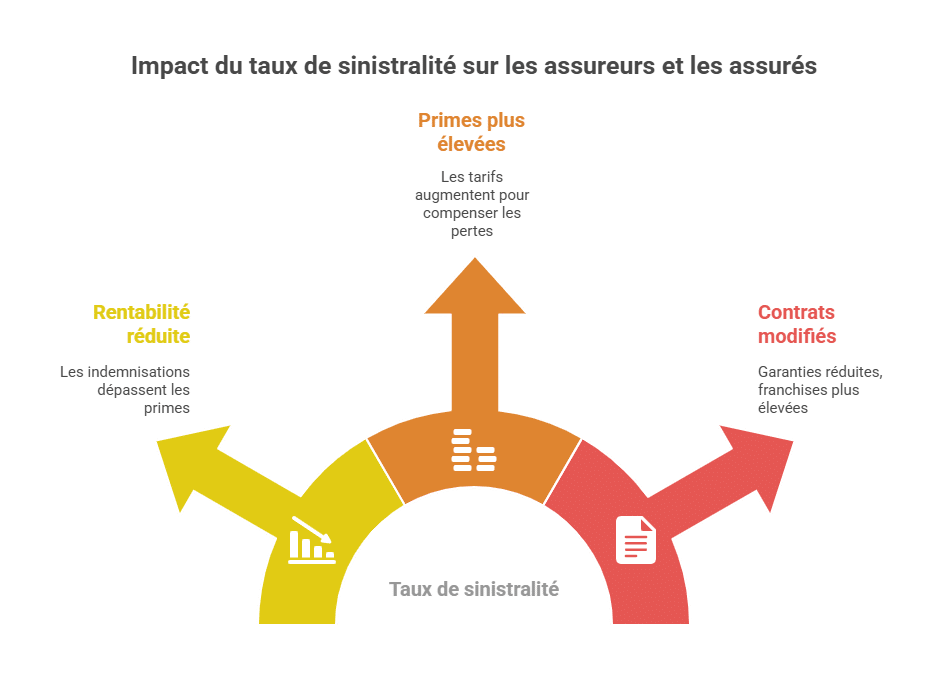

Folgen einer hohen Schadenquote

- Beeinträchtigung der Rentabilität des Versicherers

Ein hoher Satz bedeutet, dass der Versicherer einen großen Anteil, gegebenenfalls die gesamte, der eingenommenen Prämien für die Schadensregulierung ausgibt. Dies kann zu finanziellen Verlusten führen und die wirtschaftliche Stabilität des Unternehmens gefährden.- Beispiel: Ein Satz über 100 % zeigt, dass die Entschädigungen die eingenommenen Prämien übersteigen, was die finanzielle Stabilität des Versicherers bedroht.

- Prämiensteigerungen für Versicherungsnehmer

Um Verluste auszugleichen, müssen die Versicherer ihre Preise erhöhen, was die Budgets der Versicherten direkt betrifft. Diese Erhöhungen können bestimmte Versicherungen weniger zugänglich machen, insbesondere in Hochrisikobereichen oder Regionen. - Vertragsänderungen

Versicherer können Leistungen kürzen, höhere Selbstbeteiligungen einführen oder restriktivere Klauseln hinzufügen, um ihre Risikoexposition zu begrenzen.

Vorteile einer niedrigen Schadenquote

- Effektives Risikomanagement

Eine niedrige Schadenquote zeigt eine gute Kontrolle der versicherten Risiken und eine erhöhte Rentabilität. Das ermöglicht dem Versicherer, wettbewerbsfähige Verträge anzubieten und seine Stabilität zu sichern. - Stabilität der Prämien

Versicherte profitieren von konstanten oder sogar reduzierten Tarifen, was ihre Zufriedenheit und Loyalität stärkt. - Stärkung des Rufs

Eine niedrige Schadenquote verbessert das Image des Versicherers als effiziente Schadensregulierer, die ihre Ressourcen effektiv verwalten.

Warum ist diese Überwachung strategisch?

Die regelmäßige Kontrolle des Schadenquotensatzes ermöglicht es,:

- Trends nach Branchen, Regionen oder Versicherungstypen zu erkennen.

- Fundierte Entscheidungen zur Anpassung von Prämien und Deckungen zu treffen.

- Hochrisikosituationen durch Präventionsmaßnahmen und Sensibilisierung der Versicherungsnehmer zu verhindern.

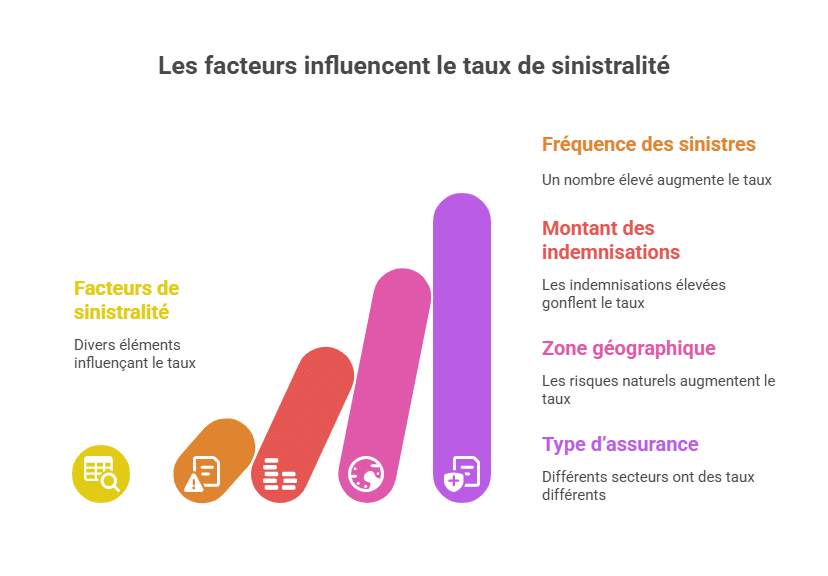

Faktoren, die die Schadenquote beeinflussen

Der Schadenquotensatz wird durch mehrere Faktoren beeinflusst, die je nach Versicherungstyp, Region oder Risikomanagement variieren. Diese Elemente spielen eine entscheidende Rolle bei der Erhöhung oder Verringerung dieses Indikators.

| Faktoren | Potenzialer Einfluss |

|---|---|

| Häufigkeit der Schadensfälle | Eine höhere Frequenz erhöht die Quote. |

| Betrag der Entschädigungen | Hohe Entschädigungen erhöhen ebenfalls die Quote. |

| Geografische Lage | Bestimmte Regionen weisen ein höheres Risiko für Naturkatastrophen auf. |

| Versicherungstyp | Jedes Segment hat unterschiedliche Schadensraten. |

Detaillierte Analyse der Einflussfaktoren

- Häufigkeit der Schadensfälle Je häufiger Schadensmeldungen vorkommen, desto höher ist die Schadenquote. In dicht besiedelten Gebieten sind Unfälle im Straßenverkehr oder Naturkatastrophen häufiger, was die Kosten für die Versicherer erhöht.

- Betrag der Entschädigungen Die Schwere der Schadensfälle beeinflusst direkt die Beträge der Entschädigungen. Hochkosten-Schadensfälle, wie schwere Personenschäden oder Großschäden durch Überschwemmungen, treiben die Quote erheblich nach oben.

- Geografische Lage Einige Regionen sind stärker naturkatastrophenrisikobehaftet, z.B. bei Überschwemmungen oder Erdbeben. Versicherer müssen diese Risiken bei der Prämiengestaltung berücksichtigen.

- Versicherungstyp Verschiedene Versicherungssparten haben unterschiedliche spezifische Eigenschaften. Beispielsweise:

- Krankenversicherung weist oft eine hohe Schadenquote auf, wegen der hohen medizinischen Kosten.

- Autoversicherung kann eine moderatere Quote haben, ist aber stark von der Unfallhäufigkeit beeinflusst.

- Hausratversicherung ist durch Schäden durch Naturkatastrophen oder Wasserleitungsprobleme geprägt.

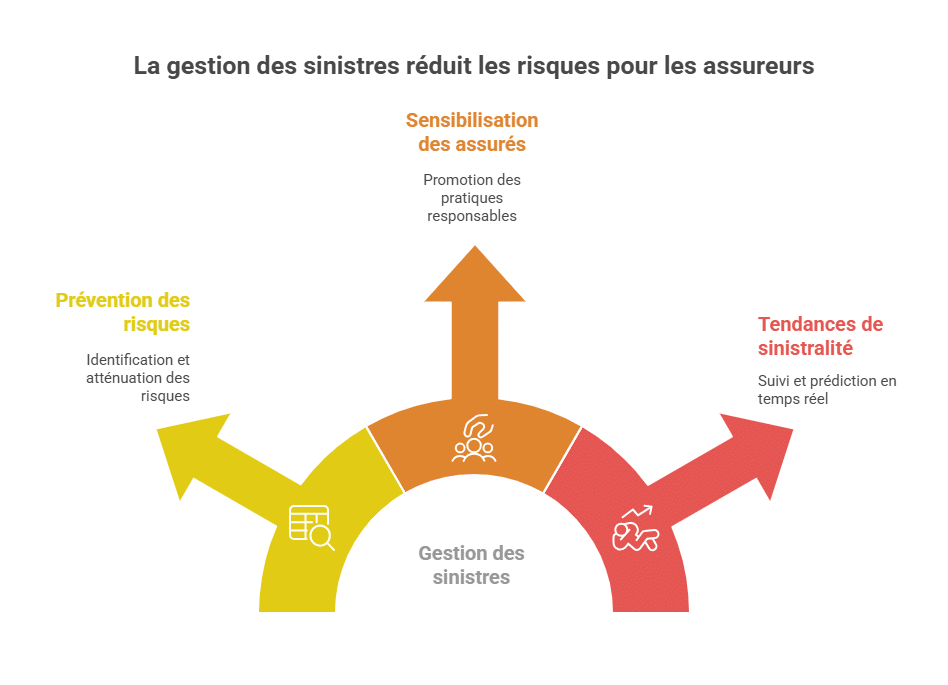

Bedeutung einer proaktiven Risikosteuerung

Diese Faktoren zeigen, dass eine proaktive Risikosteuerung wesentlich ist, um die Schadenquote zu kontrollieren. Versicherer können präventive Maßnahmen einsetzen wie:

- Versicherungsnehmer für spezifische Risiken sensibilisieren.

- Verträge anpassen, um Klauseln für Hochrisikobereiche oder -segmente einzufügen.

- Moderne Technologien einsetzen, um Trends bei Schadensfällen vorherzusehen.

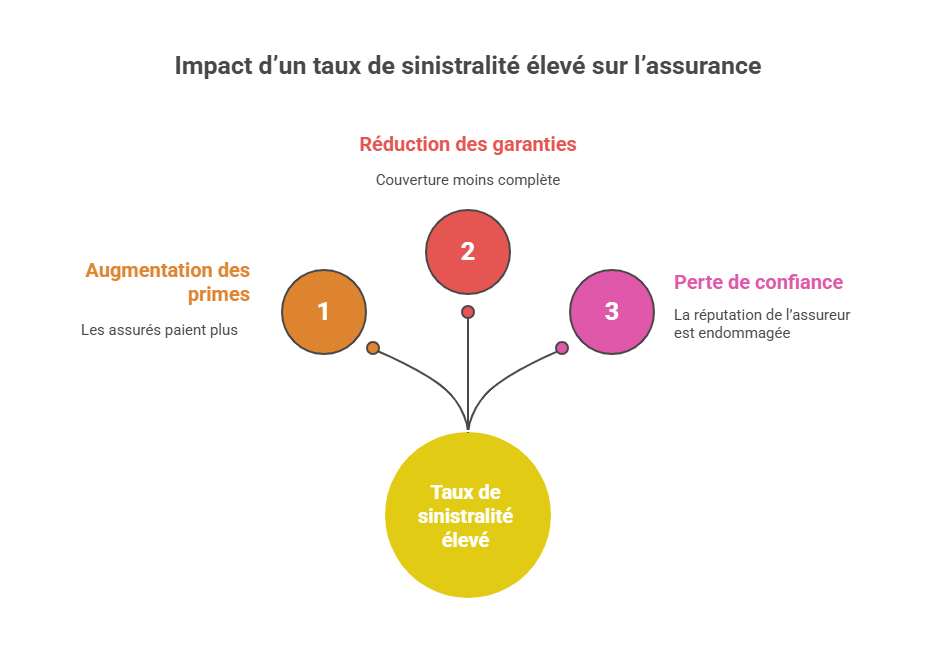

Folgen einer hohen Schadenquote

Eine hohe Schadenquote kann erhebliche Auswirkungen sowohl für Versicherer als auch für Versicherte haben. Hier die wichtigsten Folgen:

Prämiensteigerungen

Eine hohe Schadenquote zwingt Versicherer, ihre Finanzen neu auszurichten und die Prämien zu erhöhen.

- Versicherte müssen höhere Beiträge zahlen, was ihr Budget direkt belastet.

- Solche Tariferhöhungen können bestimmte Versicherungen weniger zugänglich machen, vor allem im Hochrisikobereich, z.B. bei Autoversicherung oder Gebäudeversicherung in Risikogebieten.

Leistungsreduzierung

Um finanzielle Verluste zu begrenzen, passen Versicherungsgesellschaften die Vertragsbedingungen an.

- Leistungen können eingeschränkt werden, was den Schutz vermindert.

- Versicherer können höhere Selbstbeteiligungen einführen, wodurch ein Teil des Risikos an die Versicherungsnehmer weitergereicht wird. Dies zwingt die Versicherten, einen größeren Anteil an den Kosten zu tragen, insbesondere bei häufigen Schadensfällen.

Vertrauensverlust

Eine übermäßige Schadenshäufigkeit kann das Image des Versicherers schädigen.

- Versicherte sehen eine Prämiensteigerung und eine Leistungskürzung als Zeichen ineffizienten Risikomanagements.

- Dies kann auch die Geschäftsbeziehungen der Kunden beeinflussen, da eine hohe Schadenquote oft als Risikosignal interpretiert wird. Das beeinträchtigt die Glaubwürdigkeit und erschwert den Zugang zu neuen Policen oder Vertragsverlängerungen.

Wie kann das Risiko einer hohen Schadenquote kontrolliert werden?

Die Kontrolle der Schadenquote basiert auf einer Kombination aus präventiven Strategien und proaktivem Risikomanagement. Diese Maßnahmen helfen, Risiken zu begrenzen und eine bessere Rentabilität der Versicherungsunternehmen zu gewährleisten, während gleichzeitig optimale Bedingungen für die Versicherungsnehmer geschaffen werden.

Vermeidung von Schadensfällen

- Haupt-Risiken erkennen

Eine detaillierte Analyse vergangener Schadensfälle und aktueller Trends ermöglicht es, Hochrisikobereiche oder -segmente zu identifizieren. Diese Erkenntnisse helfen, zukünftige Schadensfälle vorherzusagen und zu verhindern. - Sensibilisierung der Versicherungsnehmer für bewährte Praktiken

Die Schulung der Versicherten in präventiven Maßnahmen und responsible Branding reduziert die Häufigkeit und den Einfluss von Schadensfällen. Zum Beispiel können Kampagnen zur Verkehrssicherheit dazu beitragen, Unfälle zu verringern.

Moderne Managementinstrumente

Aktuelle Technologien bieten effektive Lösungen, um Trends bei Schadensfällen zu verfolgen und vorherzusehen.

- Realezeitüberwachung: Analysesoftware ermöglicht die kontinuierliche Überwachung von Schadensfällen und das Erkennen signifikanter Abweichungen.

- Datenbasierte Vorhersagen: Der Einsatz von KI und Big Data hilft, risikoreiche Faktoren zu erkennen und die Strategien entsprechend anzupassen.

- Automatisierung der Prozesse: Die schnelle Abwicklung von Schadensmeldungen und die sofortige Umsetzung von Korrekturmaßnahmen minimieren Verluste.

Branchenbeispiele

| Branche | Durchschnittlicher Schadensatz |

|---|---|

| Krankenversicherung | 85 % |

| Kfz-Versicherung | 70 % |

| Hausratversicherung | 65 % |

Diese Zahlen zeigen, dass jede Branche einzigartige Besonderheiten aufweist, die die Schadensquote beeinflussen.

- Krankenversicherung: Hohe Behandlungskosten und längere Behandlungszeiten führen zu einer hohen Schadenquote.

- Kfz-Versicherung: Unfallhäufigkeit hängt stark vom Fahrverhalten und den Straßenbedingungen ab.

- Hausratversicherung: Schäden durch Naturkatastrophen oder Wasserschäden sind häufige Ursachen.

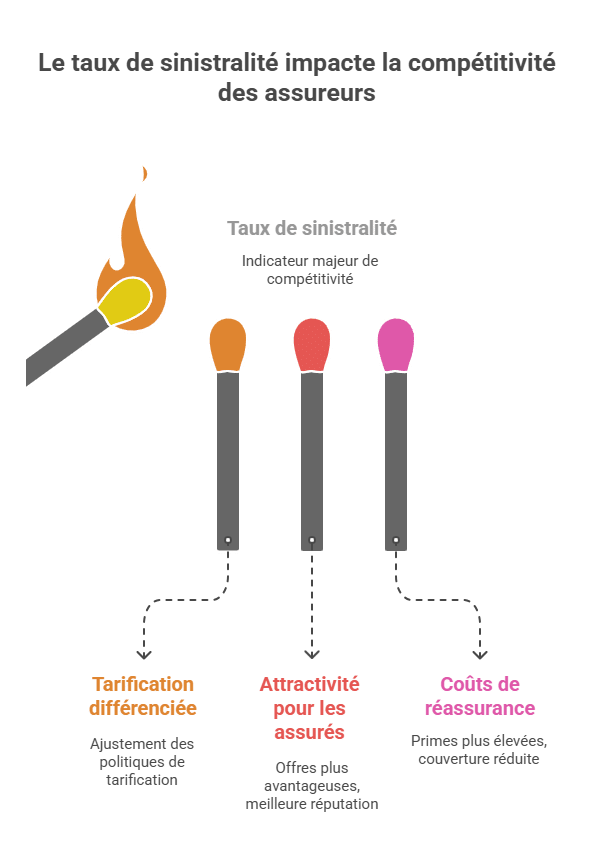

Strategische Herausforderungen im Zusammenhang mit der Schadenquote

Direkter Einfluss auf die Wettbewerbsfähigkeit

Der Schadenquotensatz ist ein Hauptindikator zur Bewertung der Wettbewerbsfähigkeit eines Versicherungsunternehmens auf einem sich ständig verändernden Markt. Versicherer, die eine niedrige Quote aufrechterhalten, können wettbewerbsfähige Angebote unterbreiten und mehr Kunden gewinnen.

- Unterscheidung bei der Tarifgestaltung: Je nach Schadenquoten-Niveau passen Unternehmen ihre Preispolitik an. Eine Region mit geringem Risiko erhält niedrigere Prämien, während Hochrisikobereiche höhere Tarife aufweisen. Damit wird sichergestellt, dass die Prämien das Risikoniveau widerspiegeln und die Rentabilität optimiert wird.

- Anziehungskraft für Versicherungsnehmer: Wenn Versicherer ihre Schadenquote gut kontrollieren, können sie attraktivere Verträge anbieten, was die Kundenbindung stärkt und neue Kunden gewinnt. Diese Kontrolle gilt als Zeichen effektiven Risikomanagements und steigert das Ansehen im Markt.

Auswirkungen auf Rückversicherungsstrategien

Versicherer nutzen die Rückversicherung als Instrument, um einen Teil ihrer finanziellen Risiken an andere Unternehmen abzutreten. Eine hohe Schadenquote beeinflusst diesen Prozess direkt:

- Kostenerhöhung: Mit zunehmender Schadenquote verlangen Rückversicherer höhere Prämien, um die Risiken zu decken, was die Margen der Versicherer schmälert.

- Reduzierung der Schutzdeckungen: Bei extrem hoher Schadenquote könnten Rückversicherer die Garantielevel einschränken, wodurch die Risikoexposition der Versicherer steigt. Das erfordert proaktive Strategien, um die Risiken zu minimieren.

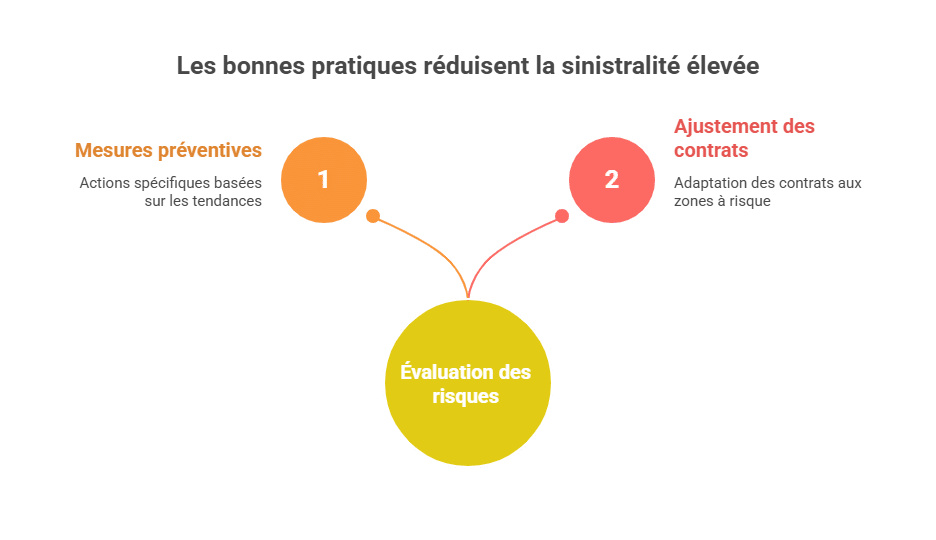

Gute Praktiken zur Vermeidung einer hohen Schadenquote

Kontinuierliche Risikobewertung

Zur Vermeidung eines Anstiegs der Schadenquote sollten Versicherer regelmäßig Risikobewertungen durchführen.

- Analyse historischer Daten: Die Untersuchung vergangener Schadensfälle und aktueller Trends hilft, Hochrisikobereiche oder -segmente zu erkennen. Beispiel: Ein Anstieg der Verkehrsunfälle im Winter weist auf die Notwendigkeit spezieller präventiver Maßnahmen in dieser Zeit hin.

- Kartierung gefährdeter Gebiete: Hochrisikoregionen wie Überschwemmungsgebiete oder Erdbebengebiete sollten kartiert werden, um vorausschauend auf perioden hoher Schadenshäufigkeit zu reagieren und Verträge anzupassen.

Schulungen und Aufklärung der Versicherungsnehmer

Bewusstseinsbildung bei den Versicherten spielt eine zentrale Rolle bei der Schadensreduktion.

- Präventionsworkshops: Versicherer können Workshops anbieten, um Kunden über einfache Maßnahmen zur Risikoreduzierung aufzuklären, z.B. das richtige Verhalten bei elektrischem Equipment oder sichere Fahrpraktiken.

- Sicherheitsförderung: Durch Prämienvergünstigungen für den Einsatz von Sicherheitsvorrichtungen wie Rauchmeldern oder Alarmanlagen werden Versicherte ermutigt, verantwortungsbewusst zu agieren.

Zusammenarbeit der Akteure

Ein wirksames Schadensmanagement basiert auf enger Zusammenarbeit zwischen verschiedenen Akteuren im Versicherungssystem.

- Versicherer und Aufsichtsbehörden: Behörden können Richtlinien setzen, die eine angemessene Tarifgestaltung und faire Deckung sicherstellen, auch in Risikogebieten.

- Makler und Versicherungsnehmer: Makler spielen eine wichtige Rolle bei der Bewusstseinsbildung der Versicherungsnehmer, erklären die Risiken im Zusammenhang mit Schadenfällen und helfen bei der Auswahl passender Deckungen.

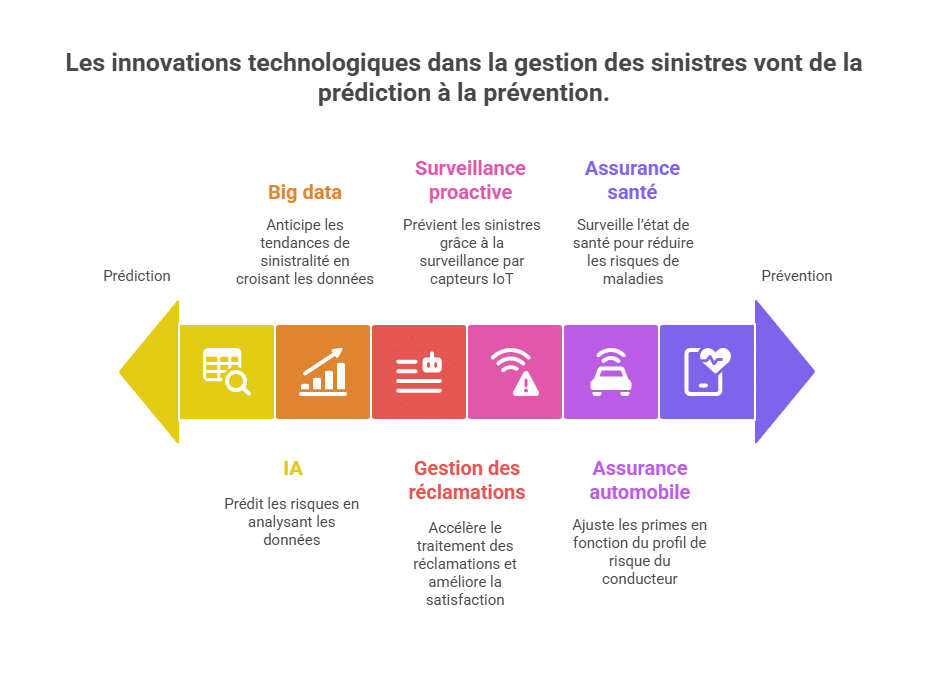

Technologische Innovationen im Schadenmanagement

Vorausschauende Tools

Moderne Technologien wie KI und Big Data revolutionieren das Schadensmanagement.

- KI zur Risiko vorherzusage: Maschinelle Lernalgorithmen analysieren Millionen von Daten, um Risiko-Faktoren zu erkennen, bevor sie zu Problemen werden. Zum Beispiel kann ein System steigende Verkehrsunfallzahlen bei bestimmten Wetterbedingungen vorhersagen.

- Big Data zur Analyse: Durch die Verknüpfung demografischer, Umwelt- und historischer Daten können Versicherer Schadentrends vorhersehen und Prämien oder präventive Maßnahmen anpassen.

Automatisierung der Prozesse

Automatisierung ermöglicht schnellere und effizientere Schadensabwicklung.

- Schadensregulierung: Automatisierte Systeme können Schadensmeldungen in wenigen Stunden bearbeiten, was die Abwicklungsdauer verkürzt und die Kundenzufriedenheit erhöht.

- Proaktive Überwachung: Dank des Internets der Dinge (IoT) können Sensoren installiert werden, um Schäden frühzeitig zu erkennen. Beispiel: Wassermelder alarmieren den Eigentümer und die Versicherung, bevor es zu größeren Schäden kommt.

Konkrete Innovationsbeispiele

- Kfz-Versicherung: Vernetzte Geräte, sogenannte „Telematik-Boxen“, messen das Fahrverhalten (Geschwindigkeit, Bremsen etc.), um die Prämien anhand des Risikoprofils anzupassen.

- Gesundheitsversicherung: Apps zur Überwachung des Gesundheitszustands helfen, Krankheiten frühzeitig zu erkennen und Risiken zu minimieren.

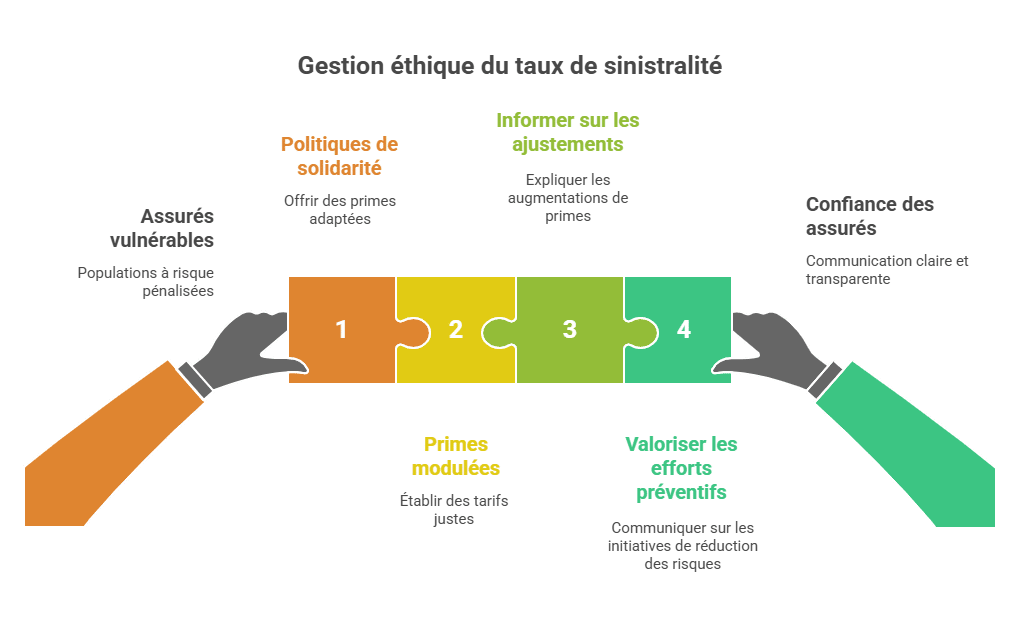

Ethisches Management der Schadenquote

Schutz vulnerabler Versicherungsnehmer

Versicherer müssen sicherstellen, dass sie risikogruppierte Bevölkerungen schützen, ohne sie ungerecht zu benachteiligen.

- Solidaritätspolitik: Angemessene Prämien in Risikogebieten, ohne die Versicherungsnehmer finanziell zu belasten.

- Modulierte Prämien: Faire Tarife für Versicherungsnehmer mit hoher Schadenhistorie und zugleich präventive Lösungen fördern.

Transparenz und Kommunikation

Klare Kommunikation über das Management der Schadenquote stärkt das Vertrauen der Versicherungsnehmer.

- Information über Anpassungen: Erklären, warum Prämien steigen, unter Berufung auf spezifische Schadendaten einer Branche oder Region.

- Hervorhebung präventiver Bemühungen: Über Initiativen berichten, z.B. Präventionskampagnen oder technologische Partnerschaften, die das Risiko senken.

Fazit

Der Schadenquotensatz ist ein entscheidender Indikator für Versicherer und Versicherungsnehmer. Er hilft, die Rentabilität zu bewerten, Verträge anzupassen und Risiken zu steuern. Ein proaktives Management, moderne Werkzeuge und effiziente Aufklärung sind die Schlüssel, um diesen Indikator zu kontrollieren und eine ausgewogene Beziehung zwischen Versicherern und Versicherungsnehmern aufrechtzuerhalten.

Für weiterführende Informationen

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.