🔍 Qu’est-ce que le bonus-malus (CRM) en assurance auto ? — mis à jour juin 2026

Le bonus-malus (ou Coefficient de Réduction-Majoration — CRM) est un système légal défini par l’annexe à l’article A.121-1 du Code des assurances qui ajuste automatiquement votre prime d’assurance auto chaque année selon votre historique d’accidents responsables. Sans accident : votre prime baisse de 5 % par an (bonus). Avec un accident responsable : elle augmente de 25 % (malus). Le CRM plancher est 0,50 (prime réduite de moitié) et le plafond est 3,50 (source : service-public.gouv.fr).

| CRM actuel | Sans accident (×0,95) | Avec 1 accident responsable (×1,25) | Variation prime |

|---|---|---|---|

| 0,50 (max bonus) | 0,50 (plancher) | 0,63 | +25 % |

| 1,00 (neutre) | 0,95 | 1,25 | +25 % |

| 1,25 | 1,19 | 1,56 | +25 % |

| 2,00 | 1,90 | 2,50 | +25 % |

| 3,50 (max malus) | 3,33 | 3,50 (plafond) | +0 % (plafond) |

Tableau CRM assurance auto : les coefficients de 0,50 à 3,50

| Aspect | Détails |

|---|---|

| 🔍 Définition | Le bonus-malus ajuste le prix de l’assurance auto en fonction des antécédents de conduite. Il est aussi appelé coefficient de réduction majoration (CRM). |

| ⚙️ Fonctionnement | – Bonus : Diminue la prime d’assurance pour les conducteurs sans accident responsable. – Malus : Augmente la prime d’assurance pour les conducteurs ayant eu un accident. |

| 🚗 Application | Valable pour les voitures, motos et scooters. Possibilité d’appliquer le meilleur bonus-malus entre différents véhicules. |

| 🗂️ Trouver son CRM | – Nouveaux assurés commencent avec un CRM de 1. – CRM visible sur le dernier avis d’échéance ou sur le relevé d’informations. |

| 📊 Calcul du CRM | – Sans accident responsable : CRM diminue de 5 % chaque année (multiplié par 0,95). – Avec accident responsable : CRM augmente de 25 % pour chaque sinistre (multiplié par 1,25). |

| 🔄 Continuité | Le CRM est conservé même en changeant d’assurance. |

| ⚖️ Règles et limites | – Minimum : 0,5 après 13 ans sans sinistre. – Maximum : 3,5, avec possibilité de ne pas être malussé pour un premier sinistre après un bonus 50 pendant au moins 3 ans. |

| 🚧 Impact d’un accident non-responsable | Les accidents non-responsables ou partiellement responsables n’impactent pas le bonus-malus de la même manière que les accidents totalement responsables. |

| 🔑 Vente du véhicule | La vente ou cession d’un véhicule interrompt le contrat d’assurance, mais l’assuré conserve son CRM pour son prochain véhicule. |

| 🛡️ Assurance pour malussés | Des assureurs spécialisés proposent des offres adaptées aux profils avec malus. |

Le système de modulation de la cotisation en fonction du comportement au volant reste, en 2025, la pierre angulaire de la tarification automobile en France. Ce dispositif réglementaire, plus communément appelé coefficient de réduction-majoration, ne se contente pas d’ajuster le montant de la facture : il matérialise financièrement l’historique de prudence ou de sinistralité de chaque conducteur. Pour l’automobiliste, comprendre cette mécanique est essentiel car elle impacte directement son pouvoir d’achat sur le long terme. Loin d’être une simple pénalité ou une récompense arbitraire, ce mécanisme obéit à des règles mathématiques strictes définies par le Code des assurances, garantissant une équité de traitement entre les assurés, quel que soit leur assureur. Il s’agit d’un levier puissant de responsabilisation qui incite à la prudence, transformant chaque année sans accident en une opportunité d’économie substantielle, tout en sanctionnant lourdement les conduites à risque.

En bref ⚡

-

📉 Récompense annuelle : Le coefficient baisse de 5 % chaque année sans sinistre responsable.

-

📈 Sanction immédiate : Un accident responsable entraîne une majoration de 25 % du malus.

-

🗓️ Période clé : Le calcul se base sur une période de 12 mois arrêtée deux mois avant l’échéance du contrat.

-

🚗 Attachement au conducteur : Le bonus suit l’assuré, même en cas de changement de véhicule ou d’assureur.

-

🛡️ Plafonds : Le coefficient ne peut excéder 3,50 et ne peut descendre en dessous de 0,50.

Comprendre le bonus malus CRM assurance : définition et rôle clé

Bonus-malus CRM : coefficient de réduction-majoration expliqué

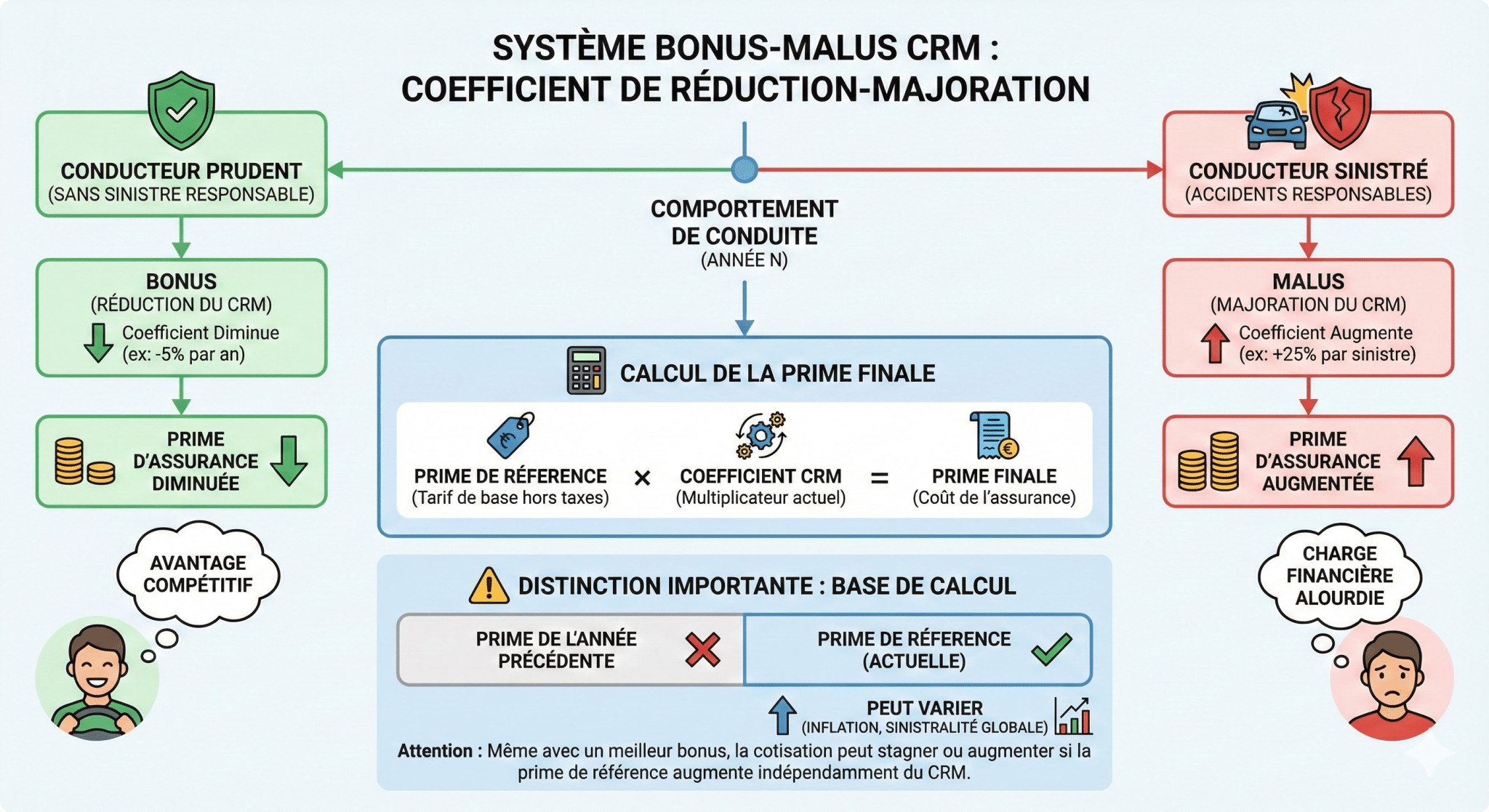

Le terme technique exact pour désigner ce que le grand public nomme bonus-malus est le coefficient de réduction-majoration (CRM). Il s’agit d’un indicateur chiffré qui reflète la qualité de conduite de l’assuré au fil du temps. Contrairement à une idée reçue, ce n’est pas une simple remise commerciale, mais une obligation légale qui s’impose à tous les contrats d’assurance automobile standards. Ce système vise à personnaliser la prime d’assurance en fonction du risque réel que représente le conducteur.

Le principe est binaire mais efficace : les bons conducteurs voient leur cotisation diminuer grâce au bonus, tandis que les conducteurs sinistrés subissent une augmentation via le malus. Pour tout savoir sur les spécificités de ce mécanisme, vous pouvez consulter notre dossier complet sur le fonctionnement du CRM en assurance auto. Ce coefficient agit comme un multiplicateur qui s’applique à la prime de référence, modulant ainsi le coût final de l’assurance.

Impact du comportement de conduite sur la prime d’assurance auto

Le comportement au volant a une incidence financière directe. Un conducteur prudent, qui ne déclare aucun sinistre responsable, verra son bonus augmenter progressivement, réduisant ainsi sa facture. À l’inverse, la multiplication des accidents responsables alourdit considérablement la charge financière, le malus pouvant rendre l’assurance particulièrement onéreuse, voire dissuasive pour certains profils à risque.

Ce système permet de lutter contre l’antisélection en ajustant le tarif au plus près de la réalité du risque. C’est un cercle vertueux pour l’assuré attentif : plus il accumule d’années sans accident, plus son coefficient diminue, lui offrant un avantage compétitif sur le marché. C’est un élément central du crm assurance.

Le calcul annuel du coefficient : prime de référence versus prime précédente

Une confusion fréquente règne autour de la base de calcul. Le coefficient de l’année N n’est pas simplement appliqué au montant payé l’année précédente. En réalité, l’assureur applique ce coefficient à une « prime de référence ». Cette prime de référence correspond au tarif de base pour le profil de l’assuré et le type de véhicule concerné, hors taxes et avant application du CRM.

Distinction entre prime de référence et prime de l’année précédente

Il est crucial de comprendre que si les tarifs généraux de l’assureur augmentent (inflation, hausse de la sinistralité globale), la prime de référence augmente également. Ainsi, même avec un bonus qui s’améliore (donc un coefficient qui baisse), il est théoriquement possible de voir sa cotisation stagner, voire augmenter légèrement si la hausse de la prime de référence absorbe l’effet bénéfique de la réduction. C’est un point de vigilance essentiel lors de la réception de l’avis d’échéance.

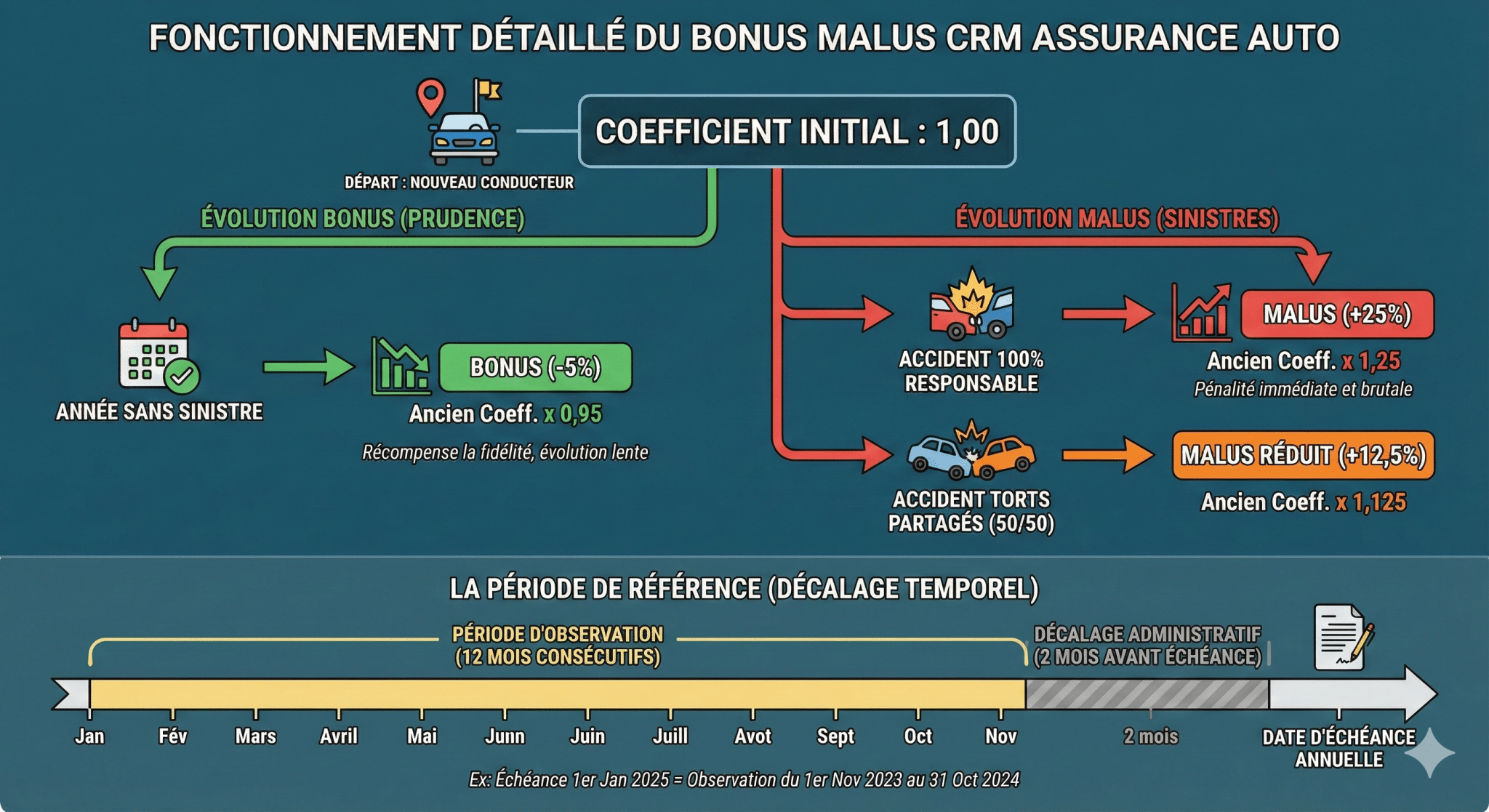

Fonctionnement détaillé du bonus malus CRM assurance auto

Mécanisme d’évolution du coefficient : bonus et malus en pratique

Le point de départ pour tout nouveau conducteur (ou après une longue interruption d’assurance) est un coefficient de 1,00. Chaque année d’assurance sans accident responsable entraîne une réduction de 5 % du coefficient de l’année précédente. Mathématiquement, on multiplie l’ancien coefficient par 0,95. Cette évolution lente mais constante permet de récompenser la fidélité à une conduite prudente.

À l’opposé, la survenue d’un sinistre dont l’assuré est reconnu responsable déclenche une pénalité immédiate. Le coefficient est alors majoré de 25 %, ce qui revient à le multiplier par 1,25. Ce saut est brutal et peut effacer plusieurs années de bonus accumulé en un seul incident.

Prise en compte des sinistres responsables et partiellement responsables

La gravité de la sanction dépend du degré de responsabilité de l’assuré dans l’accident. Si la responsabilité est totale (100 %), la majoration maximale de 25 % s’applique. Cependant, il existe des situations où les torts sont partagés entre les conducteurs impliqués.

Dans le cas d’une responsabilité partielle (50/50), la pénalité est divisée par deux. Le malus appliqué est alors de 12,5 %, soit une multiplication du coefficient par 1,125. Voici un tableau récapitulatif des impacts selon la situation :

|

Situation du sinistre |

Impact sur le coefficient |

Opération mathématique |

|---|---|---|

|

📅 Année sans sinistre |

📉 Bonus (Réduction de 5%) |

Coefficient x 0,95 |

|

💥 Accident 100% responsable |

📈 Malus (Majoration de 25%) |

Coefficient x 1,25 |

|

🤝 Accident torts partagés |

📈 Malus réduit (Majoration de 12,5%) |

Coefficient x 1,125 |

La période de référence annuelle pour le calcul du bonus-malus

L’assureur ne prend pas en compte les sinistres jusqu’à la veille de l’envoi de l’avis d’échéance. Il existe un décalage administratif nécessaire. La période de référence retenue est une période de 12 mois consécutifs qui s’arrête deux mois avant la date d’échéance annuelle du contrat. Pour bien saisir ce découpage temporel, il est utile de consulter les règles sur la période de couverture en assurance.

Par exemple, pour un contrat dont l’échéance principale est au 1er janvier 2025, la période de référence pour observer les sinistres s’étend du 1er novembre 2023 au 31 octobre 2024. Un accident survenant en décembre 2024 ne sera comptabilisé que pour le calcul du bonus-malus de l’année suivante (2026).

Calcul précis du bonus malus CRM et limites réglementaires

🧮 Simulateur Bonus-Malus (CRM) auto

Calculez votre futur coefficient, votre prime ajustée et projetez votre CRM dans 1, 3, 5, 13 ans.

Votre nouveau coefficient prévisionnel

Estimation basée sur la clause-type bonus-malus de l’annexe à l’art. A.121-1 du Code des assurances. Votre assureur peut appliquer des règles spécifiques (ex : clause de seconde chance après bonus 50 %).

Méthode de calcul du coefficient : formules et seuils

Le calcul du coefficient suit une règle cumulative. On part du coefficient de l’année précédente que l’on multiplie par le coefficient d’évolution (0,95 pour un bonus, 1,25 pour un malus). Le résultat obtenu est arrêté à la deuxième décimale et arrondi par défaut. Il est important de noter qu’il existe des limites planchers et plafonds imposées par la réglementation.

Le bonus maximal correspond à un coefficient de 0,50. Cela signifie que l’assuré ne paie que la moitié de la prime de référence. Une fois ce seuil atteint, le coefficient ne descend plus, même en l’absence de sinistre supplémentaire. À l’inverse, le malus est plafonné à un coefficient de 3,50, représentant une majoration considérable de la prime de base. Pour estimer votre propre situation, n’hésitez pas à utiliser un simulateur de bonus-malus en ligne.

Encadrement des surprimes liées aux infractions routières

Au-delà du mécanisme classique du CRM, des majorations spécifiques peuvent s’appliquer en cas d’infractions graves au Code de la route, même sans accident matériel immédiat. Ces surprimes sont cumulables avec le malus. Par exemple, une conduite sous l’emprise de l’alcool peut entraîner une majoration importante. De même, un délit de fuite ou une fausse déclaration à la souscription sont lourdement sanctionnés.

La législation prévoit que le cumul de ces majorations et du malus résultant des sinistres ne peut pas conduire à une prime totale excédant 400 % de la prime de référence. C’est une protection ultime pour l’assuré, bien que le coût reste alors prohibitif.

Cas spécifiques : « seconde chance » et exonérations de malus

Il existe une règle méconnue mais très avantageuse pour les très bons conducteurs : la règle de la descente rapide ou de la « seconde chance ». Si un assuré a maintenu son bonus à 0,50 pendant au moins trois ans consécutifs, il bénéficie d’une franchise de malus pour son premier accident responsable. Son coefficient ne sera pas majoré et restera à 0,50.

Cependant, si un second sinistre responsable survient peu après, le mécanisme de malus reprendra ses droits. Cette exonération est un véritable atout pour les conducteurs expérimentés, leur offrant un droit à l’erreur sans conséquence financière immédiate.

Gestion du bonus malus : évolutions, transfert et situations particulières

Ancienneté, évolution dans le temps et effacement du malus

La patience est la clé du système. Pour atteindre le bonus maximal de 0,50 en partant de 1,00, il faut compter 13 années consécutives sans aucun accident responsable. C’est un parcours de longue haleine qui témoigne d’une prudence constante sur la route. La progression n’est pas linéaire, mais géométrique, chaque réduction s’appliquant au coefficient déjà réduit de l’année précédente.

Concernant le malus, le système prévoit aussi une porte de sortie. Quel que soit le niveau de malus atteint (même le maximum de 3,50), le coefficient redescend automatiquement à 1,00 après deux années consécutives sans aucun sinistre responsable. C’est ce qu’on appelle la règle de l’effacement du malus, permettant aux conducteurs malchanceux de repartir sur une base neutre.

Transfert du bonus-malus lors d’un changement d’assurance ou de véhicule

Le bonus-malus est attaché à la personne du conducteur principal et non au véhicule assuré. Par conséquent, si vous changez de voiture ou si vous achetez un véhicule supplémentaire, votre coefficient actuel est transféré automatiquement sur le nouveau contrat. De la même manière, si vous décidez de changer de compagnie d’assurance, vous conservez votre historique.

Lors de la résiliation, l’ancien assureur doit fournir un relevé d’information qui détaille votre historique de sinistralité et votre CRM actuel. Ce document est indispensable pour la souscription chez le nouvel assureur et le calcul de l’appel de prime.

Impact des sinistres en prêt de véhicule et cas des conducteurs secondaires

La vigilance est de mise en cas de prêt de volant. Si vous prêtez votre voiture à un ami et qu’il cause un accident, c’est votre propre bonus qui sera impacté, et non le sien. Le malus suit le contrat et donc le conducteur désigné au contrat. C’est une responsabilité lourde qu’il faut assumer avant de confier ses clés.

Pour les conducteurs secondaires inscrits sur le contrat (souvent des conjoints ou des enfants), les sinistres qu’ils causent impactent également le bonus-malus du conducteur principal. Il y a une solidarité totale face au système de CRM au sein d’un même contrat.

Comment votre CRM joue sur le choix de votre assurance auto

Votre coefficient ne disparaît pas quand vous changez d’assureur. Il vous suit.

À chaque résiliation, votre ancienne compagnie est obligée de vous remettre un relevé d’informations. Ce document atteste de votre CRM actuel et retrace vos sinistres sur cinq ans. Sans lui, pas de nouveau contrat. Avec lui, vous arrivez chez un nouvel assureur avec votre historique complet, bonus comme malus.

Ce mécanisme a une implication concrète : deux assurés avec le même véhicule et le même CRM ne paieront pas le même prix selon l’assureur choisi. Les grilles tarifaires varient d’une compagnie à l’autre. Un conducteur avec un CRM à 0,50 peut obtenir des écarts de prime significatifs entre plusieurs offres, simplement parce que chaque assureur pondère différemment ce coefficient dans son calcul.

Côté malus, la logique s’inverse. Certains assureurs sont plus sélectifs sur les profils majorés, d’autres y sont spécialisés. Comparer devient d’autant plus utile quand le CRM est défavorable.

C’est précisément pour cette raison que la comparaison d’offres a du sens au moment de signer ou de changer d’assurance. Un comparateur d’assurance auto permet d’évaluer plusieurs propositions en intégrant votre coefficient réel, pas un coefficient théorique par défaut.

Un dernier réflexe à avoir : vérifiez que le devis affiché tient bien compte de votre CRM actuel. Certains simulateurs partent d’un coefficient de départ standard si vous ne le renseignez pas, ce qui fausse la comparaison.

Exclusions, connaissance du CRM et encadrement transparent du système

Véhicules et sinistres exclus du système bonus-malus CRM

Tous les véhicules ne sont pas soumis au système du bonus-malus. Certains engins échappent à cette règle de modulation. C’est notamment le cas des deux-roues de petite cylindrée (jusqu’à 125 cm3 ou 11 kW de puissance), des véhicules de collection (plus de 30 ans), ainsi que des véhicules d’intérêt général (pompiers, SAMU) ou agricoles. Pour les usagers de mobilités douces, il est intéressant de noter les spécificités de l’assurance pour vélo électrique qui peuvent différer.

De plus, certains sinistres n’entraînent pas de malus. C’est le cas des accidents non responsables causés par un tiers identifié, des bris de glace, des vols, des incendies, ou des événements de force majeure comme les catastrophes naturelles. Seule la responsabilité du conducteur dans la conduite active déclenche le malus.

-

🚫 Exclusion véhicule : Motos < 80cm3 (anciennement) ou < 125cm3 selon contrats spécifiques.

-

🚜 Exclusion usage : Matériel agricole et forestier.

-

🔥 Exclusion sinistre : Vol, incendie, tempête, bris de glace.

-

🔨 Exclusion cause : Vice de construction ou d’entretien (si prouvé non imputable au conducteur).

Consultation du coefficient sur le relevé d’information et avis d’échéance

La transparence est une obligation légale. Votre coefficient de bonus ou de malus doit figurer clairement sur chaque avis d’échéance annuel envoyé par votre assureur. Il est également mentionné sur le relevé d’information, document que vous pouvez réclamer à tout moment. Connaître son CRM est indispensable pour vérifier la justesse de sa cotisation et pour comparer les offres du marché en toute connaissance de cause.

Confiance, réglementation et bénéfices pour l’assuré prudent

Ce système, bien que complexe en apparence, est fortement réglementé pour protéger les consommateurs contre l’arbitraire. L’encadrement strict par le Code des assurances assure que le calcul est identique chez tous les assureurs. Cela permet d’éviter les phénomènes d’antisélection et de sélection adverse qui pourraient déstabiliser le marché.

Au final, le bonus-malus est un outil qui favorise la justice actuarielle : chacun paie une prime en rapport avec la qualité de sa conduite. Pour l’assuré prudent, c’est la garantie de voir sa fidélité récompensée par une baisse significative de sa charge d’assurance au fil des ans, transformant la prudence en gain économique concret.

Bonus-malus chez les principales compagnies en 2026 : qui applique le mieux le CRM ?

Réponse courte : le CRM est identique chez tous les assureurs (calcul réglementé par le Code des assurances). En revanche, la prime de base sur laquelle s’applique ce coefficient varie fortement, et certaines compagnies acceptent les profils malussés tandis que d’autres les refusent. Voici comment se positionnent les 10 acteurs majeurs du marché en juin 2026.

| Compagnie | Bonus 50 % accepté | Profil malussé | Jeune conducteur (surprime) | Particularité |

|---|---|---|---|---|

| Macif | ✅ | ✅ accepté jusqu’à 1,56 | +100 % (1ère année) | Tarifs compétitifs sur les profils prudents |

| MAAF | ✅ | ✅ accepté jusqu’à 2,00 | +100 % | Comparateur intégré |

| MMA | ✅ | ⚠️ jusqu’à 1,56 puis sélectif | +100 % (réduit avec conduite accompagnée) | Bon traitement des conducteurs secondaires |

| MAIF | ✅ | ⚠️ sélectif | +100 % (-50 % si conduite accompagnée) | Sociétaires uniquement, profils prudents |

| AXA | ✅ | ✅ jusqu’à 2,50 | +100 % | Formules YouDrive (boîtier connecté) |

| Allianz | ✅ | ⚠️ sélectif au-delà de 1,25 | +100 % | Pédagogie CRM forte |

| Generali | ✅ | ⚠️ refus à partir de 1,56 | +100 % | Spécialiste haut de gamme |

| Direct Assurance | ✅ | ✅ jusqu’à 3,50 (offre Malus) | +100 % | Spécialiste profils malussés et résiliés |

| Matmut | ✅ | ✅ jusqu’à 2,00 | +100 % | Tarifs jeunes conducteurs compétitifs |

| GMF | ✅ | ⚠️ sélectif | +100 % | Réservée fonctionnaires & assimilés |

⚠️ Important : le coefficient bonus-malus s’applique de manière identique partout (c’est la loi). Mais la prime de référence de base varie de ±30 % entre assureurs pour un même profil. À CRM identique, comparez systématiquement 3 à 5 devis avant de signer ou de renouveler. Pour un profil malussé, l’écart peut atteindre +80 % entre la compagnie la plus chère et la plus accommodante.

Bonus-malus jeune conducteur : surprime et progression accélérée

Réponse courte : un jeune conducteur (moins de 3 ans de permis ou première souscription) démarre avec un CRM de 1,00 comme tout le monde, mais subit une surprime « jeune permis » de +100 % la 1ère année, +50 % la 2e et +25 % la 3e. Cette surprime disparaît totalement après 3 ans sans accident responsable.

Cette majoration n’est pas un malus : elle s’ajoute au CRM de référence. Concrètement, si votre prime de base est de 600 €/an :

- Année 1 : 600 € × 1,00 (CRM) × 2,00 (surprime) = 1 200 €

- Année 2 sans accident : 600 € × 0,95 × 1,50 = 855 €

- Année 3 sans accident : 600 € × 0,90 × 1,25 = 675 €

- Année 4 sans accident : 600 € × 0,86 × 1,00 = 513 € (surprime levée)

💡 Astuce conduite accompagnée (AAC) : si vous avez suivi le permis en conduite accompagnée, la surprime de 1ère année est réduite de 50 % (selon l’article A.121-2 du Code des assurances). Soit +50 % au lieu de +100 %, et un effacement total après 2 ans au lieu de 3.

Pour comparer les meilleures offres dédiées aux jeunes conducteurs, consultez notre guide des formules d’assurance auto.

Comment atteindre 50 % de bonus en assurance auto (le bonus maximum)

Réponse courte : il faut 13 années consécutives sans aucun sinistre responsable à partir d’un CRM de 1,00. Le coefficient passe de 1,00 à 0,50 par décrément géométrique annuel de 5 %, jusqu’au plancher légal de 0,50.

| Année | Calcul | CRM atteint | Réduction sur prime |

|---|---|---|---|

| An 0 | — | 1,00 | 0 % |

| An 1 | 1,00 × 0,95 | 0,95 | −5 % |

| An 3 | 0,95³ | 0,86 | −14 % |

| An 5 | 0,95⁵ | 0,77 | −23 % |

| An 8 | 0,95⁸ | 0,66 | −34 % |

| An 10 | 0,95¹⁰ | 0,60 | −40 % |

| An 13 | 0,95¹³ ≈ 0,51 | 0,50 (plancher légal) | −50 % 🏆 |

📌 Bonne nouvelle : une fois atteint le bonus 50 %, vous bénéficiez d’une protection « 1er accident » si vous restez à ce CRM pendant au moins 3 ans consécutifs. Votre premier sinistre responsable suivant cette période ne déclenchera aucune majoration (clause d’exonération de la « seconde chance », art. A.121-1 du Code des assurances).

Combien de temps pour récupérer son bonus ou effacer son malus ?

Réponse courte : il faut 2 années complètes consécutives sans sinistre responsable pour effacer la majoration liée à un seul accident. Pour un malus à 1,56 (deux accidents responsables), comptez environ 9 ans. Pour atteindre le bonus 50 % depuis un CRM de 1,00, il faut 13 ans (voir plus haut).

| Situation actuelle | Temps pour revenir à CRM 1,00 | Temps pour atteindre bonus 50 % |

|---|---|---|

| CRM 1,25 (1 accident) | 5 ans sans sinistre | 18 ans |

| CRM 1,56 (2 accidents) | 9 ans | 22 ans |

| CRM 1,95 (3 accidents) | 14 ans | 27 ans |

| CRM 2,44 (4 accidents) | 18 ans | 31 ans |

| CRM 3,50 (max malus) | 25 ans | 38 ans |

⚠️ Cas particulier — règle des 2 ans : si vous étiez à un CRM de 1,00 (sans bonus ni malus) AVANT le sinistre, votre malus s’efface totalement après 2 années consécutives sans accident responsable. Vous repassez directement à 1,00, sans avoir à attendre la décroissance géométrique. Cette règle ne s’applique qu’une seule fois dans la vie d’un contrat.

📌 Bon à savoir : il est impossible de « racheter » son malus en payant. Aucun assureur ne propose cette option en France — c’est interdit par le Code des assurances. Le seul levier est le temps et la conduite prudente. Pour optimiser votre tarif pendant cette période, comparez les offres : certaines compagnies (Direct Assurance, Eurofil, AcommeAssure) sont spécialisées dans les profils malussés et offrent des tarifs jusqu’à 40 % moins chers que les généralistes.

Cas particuliers : conducteur secondaire, prêt de véhicule, voiture à 2 noms

Réponse courte : dans tous les cas où plusieurs personnes conduisent un même véhicule, le bonus-malus s’attache au contrat (et donc au souscripteur), pas au conducteur. Mais des règles spécifiques s’appliquent selon le statut (secondaire, occasionnel, prêt) et selon que le véhicule est assuré au nom d’une seule personne ou à 2 noms.

Conducteur secondaire : impact réciproque sur le CRM

Si vous êtes déclaré conducteur secondaire sur le contrat d’un parent, conjoint ou colocataire, vous ne disposez pas de votre propre CRM : c’est celui du conducteur principal qui s’applique. À l’inverse, vos sinistres impactent directement son coefficient. C’est une situation à double tranchant : vous bénéficiez de son bonus, mais un de vos accidents responsables peut faire monter sa prime de 25 %.

💡 Astuce : pour qu’un jeune conducteur capitalise son propre CRM le plus tôt possible, mieux vaut souscrire un contrat à son nom (même avec une surprime jeune permis). Après 3 ans sans sinistre, sa surprime tombe à 0 % et il a son propre bonus, transférable plus tard sur un véhicule en propre.

Prêt occasionnel du véhicule : la « clause de prêt de volant »

Si vous prêtez ponctuellement votre voiture à un tiers (ami, membre de la famille non déclaré), la garantie de votre contrat s’applique en cas d’accident — sauf clause contraire dans vos conditions générales. Mais attention : l’accident responsable du conducteur occasionnel impacte VOTRE bonus-malus, comme si vous étiez au volant. Une franchise majorée de 200 à 1 500 € peut aussi s’appliquer selon votre contrat.

Certains contrats interdisent purement et simplement le prêt à un conducteur de moins de 25 ans ou ayant moins de 3 ans de permis : un sinistre dans ce cadre peut vous valoir un refus de prise en charge. Vérifiez vos conditions particulières avant de prêter votre véhicule.

Voiture à 2 noms / coassurance

Quand un véhicule est assuré conjointement par 2 personnes (couple, parents/enfant), le contrat ne génère qu’un seul CRM partagé. À la séparation ou au transfert, c’est généralement le souscripteur principal qui conserve le bonus-malus. La coassurance peut être un piège pour le second nom qui « hérite » d’un CRM neutre de 1,00 lors de la souscription d’un contrat séparé, alors que le couple bénéficiait d’un bonus 50 %.

Le « meilleur CRM » entre 2 véhicules

Si vous possédez plusieurs véhicules assurés chez le même assureur, vous pouvez demander à appliquer le meilleur CRM des deux (« règle du meilleur coefficient »). Cette règle est facultative et n’est pas systématiquement proposée — il faut souvent en faire la demande explicite. Elle peut faire économiser plusieurs centaines d’euros par an.

Top 5 erreurs courantes sur le bonus-malus (et comment les éviter)

Réponse courte : 5 erreurs fréquentes pénalisent les assurés chaque année. Connaître ces pièges permet d’économiser facilement 100 à 500 € sur sa prime annuelle.

- Ne pas demander son relevé d’information à temps — Sans ce document, le nouvel assureur applique un CRM par défaut de 1,00. Si vous aviez 0,50 (bonus 50 %), votre prime peut doubler instantanément. Demandez-le 1 mois avant tout changement (gratuit, sous 15 jours).

- Confondre « accident responsable » et « accident déclaré » — Un bris de glace, un vol, une catastrophe naturelle ou un accident où vous êtes 0 % responsable n’impactent pas le CRM. Ne renoncez pas à déclarer ces sinistres par peur du malus : vous y perdez en remboursement sans rien gagner.

- Oublier la « règle des 2 ans » — Si vous étiez à CRM 1,00 avant un sinistre, votre malus s’efface totalement après 2 années consécutives sans accident (retour direct à 1,00). N’attendez pas la décroissance géométrique de 5 % par an si vous êtes éligible.

- Sous-estimer la « clause de seconde chance » — Après 3 années consécutives à un CRM de 0,50, votre premier sinistre responsable n’entraîne aucune majoration. Beaucoup d’assurés ignorent cette protection et acceptent un malus indu.

- Croire que le bonus est lié à l’assureur — Le bonus-malus vous appartient, pas à votre compagnie d’assurance. Vous pouvez changer d’assureur chaque année sans le perdre. Comparez systématiquement 3 à 5 devis avant de renouveler : à CRM identique, l’écart de prime peut atteindre 30 %.

Comment contester un relevé d’information erroné ?

Réponse courte : si votre relevé d’information mentionne un sinistre que vous estimez mal qualifié (ex : un accident classé « 100 % responsable » alors que vous étiez en stationnement), vous disposez d’un droit de contestation écrit auprès de votre assureur. La procédure se déroule en 3 étapes, et un recours au médiateur est possible en cas d’échec.

- Lettre recommandée à l’assureur — adressée à votre service sinistres ou réclamations, avec copie du relevé contesté, le détail factuel du sinistre, le constat amiable original et toute preuve (témoignages, photos, rapport de police). L’assureur a 2 mois pour répondre (recommandation ACPR).

- Saisine du service réclamations interne — si la réponse ne vous satisfait pas, escaladez au service réclamations dédié de votre assureur (coordonnées dans les conditions générales). Délai de réponse : 2 mois supplémentaires.

- Recours au Médiateur de l’Assurance — service gratuit et indépendant. Saisine en ligne sur mediation-assurance.org. Délai de réponse : 3 à 6 mois. La décision n’est pas contraignante mais est suivie dans 80 % des cas. Au-delà, recours possible devant le tribunal judiciaire (prescription : 2 ans selon l’article L114-1 du Code des assurances).

⚠️ Pendant la contestation, votre assureur ne peut pas vous obliger à payer la majoration contestée si vous lui demandez explicitement de surseoir. En pratique, beaucoup le font quand même — gardez tous les courriers échangés en preuve.

Tableau de prime ajustée selon votre CRM (en € par an)

Réponse courte : votre prime réelle = prime de référence × CRM. Voici l’impact concret en euros pour 5 profils types de prime de référence (calculés sur la base d’une assurance tous risques pour véhicule citadin / compacte / berline en 2026).

| Votre CRM | Prime réf. 400 € | Prime réf. 600 € | Prime réf. 800 € | Prime réf. 1 000 € | Prime réf. 1 500 € |

|---|---|---|---|---|---|

| 0,50 (bonus max) | 200 € | 300 € | 400 € | 500 € | 750 € |

| 0,76 (8 ans sans sinistre) | 304 € | 456 € | 608 € | 760 € | 1 140 € |

| 1,00 (neutre) | 400 € | 600 € | 800 € | 1 000 € | 1 500 € |

| 1,25 (1 accident) | 500 € | 750 € | 1 000 € | 1 250 € | 1 875 € |

| 1,56 (2 accidents) | 624 € | 936 € | 1 248 € | 1 560 € | 2 340 € |

| 2,50 | 1 000 € | 1 500 € | 2 000 € | 2 500 € | 3 750 € |

| 3,50 (malus max) | 1 400 € | 2 100 € | 2 800 € | 3 500 € | 5 250 € |

📌 Lecture clé : un assuré avec un bonus 50 % paie 7 fois moins cher qu’un assuré au malus maximum, à prime de référence identique. C’est l’écart le plus spectaculaire de toute la tarification automobile française.

🚗 Comparez les assurances auto

Votre bonus-malus a évolué ? Profitez-en pour comparer les offres et trouver moins cher.

Articles liés

- L’assurance auto — cours BTS Assurance

- Les types de franchises en assurance

- Convention IRSA — responsabilités en accident auto

- Programme BTS Assurance complet

- Assurance au tiers : ce que couvre cette formule

- Prime et cotisation d’assurance : tout comprendre

Tout savoir sur le bonus-malus : questions fréquentes

Comment calculer son bonus-malus assurance auto ? +

Le coefficient CRM de l’année suivante = CRM actuel × 0,95 si aucun sinistre responsable. Exemple : CRM 1,00 × 0,95 = 0,95 l’année suivante. Après 13 ans sans sinistre, vous atteignez le bonus maximum de 0,50 (−50 % sur la prime de référence).

Quel est le malus maximum en assurance auto ? +

Le CRM maximum est plafonné à 3,50 (soit +250 % sur la prime de référence). Au-delà de 2 sinistres responsables en un an, le coefficient est majoré de 25 % par sinistre supplémentaire, mais il ne peut pas dépasser 3,50.

Au bout de combien de temps le malus disparaît-il ? +

Le malus diminue de 5 % chaque année sans sinistre responsable (CRM × 0,95). Il disparaît totalement (retour à CRM 1,00) après 2 ans consécutifs sans accident responsable, ou revient à votre CRM antérieur au sinistre si vous n’en aviez qu’un.

Un bris de glace impacte-t-il le bonus-malus ? +

Non. Le bris de glace, le vol partiel ou total, et les catastrophes naturelles sont des sinistres non responsables qui n’affectent pas le coefficient CRM. Seuls les sinistres où votre responsabilité est totale ou partielle font augmenter le malus.

Peut-on transférer son bonus-malus en changeant d’assureur ? +

Oui, le bonus-malus vous appartient et non à votre assureur. Lors d’un changement, remettez votre relevé d’information à votre nouvel assureur qui appliquera le même CRM. Il est obligatoire depuis 2015 de vous remettre ce document sans frais à votre demande.

Comment arriver à 50 % de bonus en assurance auto ? +

Il faut 13 années consécutives sans aucun sinistre responsable à partir d’un CRM de 1,00. Le coefficient passe de 1,00 à 0,50 par décrément géométrique annuel de 5 % (CRM × 0,95 chaque année). Une fois le bonus 50 % atteint et maintenu pendant 3 ans, vous bénéficiez d’une protection « 1er accident » (clause d’exonération de la seconde chance, art. A.121-1 du Code des assurances).

Malus 118, combien de temps pour le récupérer ? +

Un CRM de 1,18 (souvent affiché « malus 118 ») correspond environ à un accident partiellement responsable ou à un assuré jeune en cours d’évolution. Il faut compter 4 années consécutives sans sinistre responsable pour revenir à un CRM de 1,00 (1,18 × 0,95⁴ ≈ 0,96). Pour atteindre le bonus 50 %, comptez 17 ans au total.

Que signifie un malus de 1,56 ? +

Un coefficient de 1,56 correspond à 2 accidents responsables successifs (1,00 × 1,25 × 1,25 = 1,56). Votre prime d’assurance est majorée de 56 % par rapport à la prime de référence. Il faut 9 années consécutives sans sinistre pour revenir à 1,00, puis 13 ans supplémentaires pour atteindre le bonus 50 %.

Où trouver son CRM ou bonus-malus ? +

Votre CRM figure sur 3 documents : (1) votre dernier avis d’échéance annuel, (2) votre relevé d’information (gratuit, à demander à votre assureur, fourni sous 15 jours obligatoirement selon l’art. L113-15-1 du Code des assurances), (3) votre espace client en ligne. Le relevé d’information est obligatoire pour souscrire un nouveau contrat chez un autre assureur.

Questions fréquentes

Le bonus-malus (coefficient de réduction-majoration, CRM) est un système réglementaire qui fait évoluer votre prime d’assurance selon votre sinistralité. Chaque année sans sinistre responsable → réduction de 5% du coefficient. Chaque sinistre responsable → majoration de 25% (12,5% en cas de responsabilité partagée).

Le CRM minimum légal est de 0,50 (soit 50% de bonus). Il faut 13 années consécutives sans sinistre responsable en partant du coefficient de départ 1,00. Après 3 ans au coefficient 0,50 sans sinistre, un accident responsable n’entraîne plus de majoration (clause dite de « bonus à vie »).

Après 3 années consécutives sans sinistre responsable, votre CRM passe de 1,00 à 0,85, soit 15% de bonus. Le calcul : 1,00 × 0,95 × 0,95 × 0,95 = 0,857 arrondi à 0,85 par votre assureur.

Un coefficient de majoration (ex. 1,18 après un sinistre responsable) reste pris en compte 2 ans sur votre relevé d’information. Au-delà, les sinistres antérieurs ne sont plus intégrés dans le calcul du CRM. Avec 2 ans sans nouveau sinistre responsable, le coefficient redescend naturellement via les -5% annuels.

🎯 Testez vos connaissances : Bonus-malus

🚗 Assurance Auto — Articles liés

🔧 Protégez votre véhicule contre les pannes mécaniques

La garantie panne mécanique couvre les réparations imprévues après la garantie constructeur. Obtenez un devis personnalisé en 2 minutes.

Obtenir un devis gratuit →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.