Le principe indemnitaire est au cœur du fonctionnement des assurances de dommages et constitue une règle universelle qui encadre la relation entre l’assureur et l’assuré. Sa finalité est simple mais fondamentale : replacer l’assuré dans la situation financière qui était la sienne avant la survenance d’un sinistre, sans qu’il en résulte un appauvrissement injuste ni un enrichissement abusif. Autrement dit, l’indemnité doit réparer le dommage subi, mais ne jamais dépasser sa valeur réelle.

Ce principe repose sur une logique de justice contractuelle et de proportionnalité économique, évitant ainsi les excès dans les deux sens : une indemnisation insuffisante qui ne couvrirait pas la perte réelle, ou au contraire une indemnisation excessive qui transformerait l’assurance en source de profit.

En pratique, il s’applique à la majorité des assurances de biens (habitation, automobile, professionnelle…) et à certaines assurances de personnes, notamment en cas de dommages corporels. Il se distingue du principe forfaitaire, utilisé dans les assurances de personnes (assurance vie, décès, obsèques), où la somme versée est prédéfinie dans le contrat, indépendamment du préjudice subi.

Comprendre le principe indemnitaire est donc indispensable pour tout assuré, car il détermine non seulement le montant de l’indemnisation en cas de sinistre, mais aussi les conditions dans lesquelles celle-ci est versée. C’est une clé essentielle pour décrypter les mécanismes de l’assurance et faire des choix éclairés lors de la souscription d’un contrat.

Définition du principe indemnitaire

Selon l’article L121-1 du Code des assurances, l’assurance relative aux biens est un contrat d’indemnité. Cela signifie que l’indemnité versée doit toujours correspondre à la valeur réelle du bien au moment du sinistre, sans possibilité de surévaluation frauduleuse.

L’objectif de ce principe est de replacer l’assuré dans sa situation financière d’origine, comme si le sinistre n’avait jamais eu lieu, sans entraîner pour lui une perte injuste ni un profit abusif.

Concrètement, cela veut dire qu’un assuré victime d’un sinistre doit recevoir une compensation équitable qui couvre son dommage, mais qui ne dépasse jamais le montant objectif de sa perte.

Ce principe est donc une garantie de justice contractuelle entre l’assureur et l’assuré, assurant une équité durable et protégeant le marché contre toute fraude volontaire.

La base légale du principe indemnitaire

Le principe indemnitaire trouve sa source dans le Code des assurances, et plus précisément dans l’article L121-1. Celui-ci précise que l’assurance de dommages est un contrat d’indemnité, et que l’indemnité versée à l’assuré ne peut pas dépasser la valeur réelle de la chose assurée au moment du sinistre.

| 📜 Article | 📌 Contenu essentiel |

|---|---|

| L121-1 | L’indemnité ne peut dépasser la valeur réelle du bien au moment du sinistre. |

| L121-3 | La sur-assurance frauduleuse entraîne la nullité du contrat et des sanctions. |

| L121-4 | Les assurances cumulatives ne permettent pas une double indemnisation. |

| L121-5 | L’assuré reste son propre assureur pour l’excédent de la valeur déclarée. |

Cette base légale assure une sécurité juridique et une application uniforme du principe indemnitaire en France.

Comparaison avec d’autres principes en assurance

Le principe de bonne foi

En assurance, le principe de bonne foi impose à l’assuré une déclaration sincère des risques lors de la souscription. Il complète le principe indemnitaire en garantissant une relation transparente avec l’assureur.

Le principe d’aléa

Le contrat d’assurance repose sur le principe d’aléa, c’est-à-dire l’incertitude quant à la survenance du sinistre. Sans aléa, il ne peut exister de contrat valable, car le risque doit être incertain et imprévisible.

Ces principes, associés au principe indemnitaire, forment les piliers fondamentaux du droit des assurances.

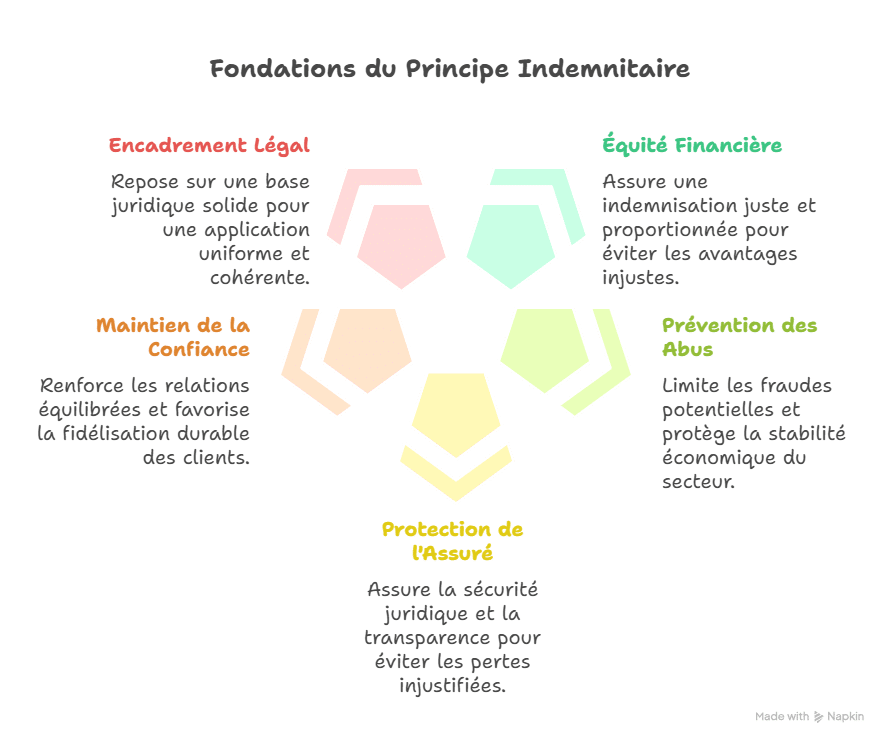

Objectifs du principe indemnitaire

Le principe indemnitaire poursuit plusieurs finalités essentielles qui assurent l’équilibre du système assurantiel. Il a pour rôle de protéger les assurés tout en maintenant une stabilité durable pour les compagnies d’assurance.

| 🎯 Objectif | 📋 Explication détaillée |

|---|---|

| Équité financière | Le principe garantit une indemnisation juste et proportionnée à la valeur réelle du dommage, afin d’éviter tout avantage indu ou surcompensation. |

| Prévention des abus | Il permet de limiter les fraudes potentielles, comme les fausses déclarations ou les sur-assurances volontaires, et protège ainsi la stabilité économique du secteur. |

| Protection de l’assuré | Il assure une sécurité juridique et une transparence totale dans la gestion des sinistres, en évitant que l’assuré ne subisse une perte injustifiée. |

| Maintien de la confiance | En appliquant ce principe, les assureurs renforcent la relation équilibrée avec leurs clients, ce qui favorise une meilleure fidélisation durable. |

| Encadrement légal | Ce principe repose sur une base juridique solide, inscrite dans le Code des assurances, garantissant une application uniforme et cohérente. |

Chaque objectif démontre la volonté de préserver une justice équitable et une relation équilibrée entre l’assureur et l’assuré. En ce sens, le principe indemnitaire agit comme un piliers fondateur du droit des assurances, garantissant une pratique saine et un marché plus fiable et sécurisé.

Les mécanismes liés au principe indemnitaire

Le principe indemnitaire repose sur plusieurs mécanismes essentiels qui encadrent l’indemnisation et garantissent une application juste et équilibrée des règles d’assurance. Ces mécanismes visent à protéger les assurés honnêtes et à limiter les abus contractuels.

L’enrichissement sans cause

L’assuré ne peut recevoir une indemnité supérieure à la valeur de sa perte réelle. Ce mécanisme empêche toute fausse déclaration ou tentative d’enrichissement illégal.

Exemple : si un téléviseur d’une valeur actuelle de 400 € est détruit, l’assuré ne peut prétendre à une indemnisation de 800 €, même si son prix d’achat initial était plus élevé. L’indemnité doit rester proportionnelle et équitable.

La sur-assurance

La sur-assurance se produit lorsque la valeur déclarée d’un bien est supérieure à sa valeur réelle. Elle peut être réalisée de bonne foi (erreur d’estimation) ou de manière frauduleuse volontaire. Dans tous les cas, l’assureur n’indemnise jamais au-delà de la valeur effective.

Exemple : si un logement est assuré pour 300 000 € alors que sa valeur réelle est de 200 000 €, l’indemnité ne dépassera jamais les 200 000 €, même si la prime payée est calculée sur une base plus haute.

Les assurances cumulatives

Un assuré peut souscrire plusieurs contrats d’assurance pour couvrir le même bien. Dans ce cas, il est tenu d’informer chaque compagnie concernée afin de respecter le principe de transparence. Cependant, l’indemnisation reste unique et proportionnée, afin d’éviter une double compensation.

Exemple : une voiture assurée auprès de deux compagnies différentes ne donnera pas lieu à un remboursement double. Les assureurs se partagent la charge proportionnellement, et l’assuré reçoit uniquement une indemnisation équitable correspondant au dommage réel

Exemple pratique du principe indemnitaire

Le principe indemnitaire s’illustre clairement à travers des exemples simples et concrets. Ces situations permettent de mieux comprendre comment une indemnisation équitable est calculée en fonction de la valeur réelle du bien.

Exemple 1 : smartphone

Un smartphone acheté 1 000 € a une valeur actuelle de 500 € au moment du sinistre. L’assureur verse uniquement 500 €, car l’indemnité doit refléter la valeur réelle du bien, et non son prix initial.

Exemple 2 : automobile

Une voiture neuve achetée 20 000 € a subi un accident trois ans plus tard. Sa valeur vénale est estimée à 12 000 € par un expert. L’indemnité versée sera de 12 000 €, et non de 20 000 €, car l’assurance couvre la perte réelle subie et non le prix d’achat.

Exemple 3 : habitation

Un meuble ancien assuré est détruit lors d’un incendie. Bien que sa valeur sentimentale soit élevée, l’indemnisation correspond uniquement à sa valeur marchande, estimée à 1 500 €. L’assuré reçoit 1 500 €, ce qui respecte le principe de proportionnalité stricte.

Exemple 4 : assurance de prêt

Un emprunteur perd 50 % de ses revenus suite à un accident et ne peut plus rembourser intégralement son crédit immobilier. L’assurance prend en charge la part manquante proportionnelle à la perte, soit 500 € si la mensualité est de 1 000 €. L’indemnisation est donc ajustée équitablement en fonction du préjudice réel.

Ces exemples montrent que le principe indemnitaire garantit une réparation juste du dommage subi, tout en évitant un enrichissement indu de l’assuré.

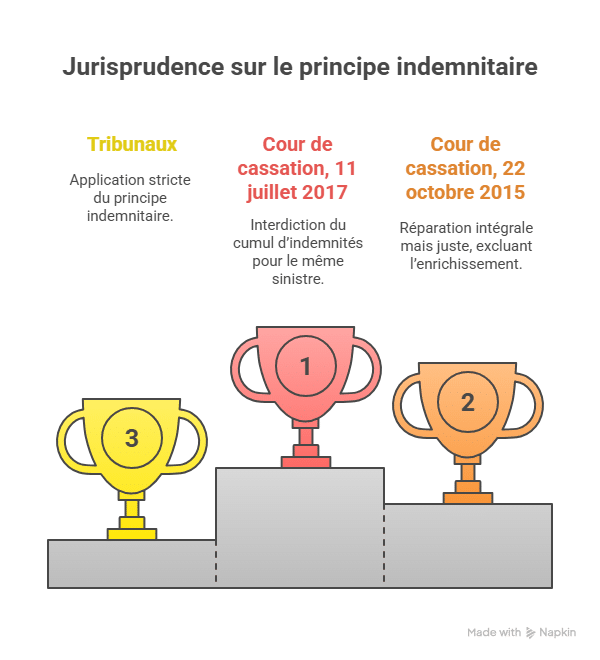

Exemples jurisprudentiels du principe indemnitaire

La jurisprudence rappelle régulièrement que l’assuré ne peut percevoir une indemnité supérieure à son dommage réel.

-

Cour de cassation, 11 juillet 2017 : la Haute juridiction rappelle que le cumul d’indemnités est interdit. Un assuré ayant perçu une somme d’un organisme ne peut demander une nouvelle indemnisation pour le même sinistre.

-

Cour de cassation, 22 octobre 2015 : la Cour précise que la réparation doit être intégrale mais juste, excluant tout enrichissement de la victime au-delà du préjudice subi.

Ces décisions renforcent l’idée que le principe indemnitaire est une notion contraignante, appliquée strictement par les tribunaux.

Avantages du principe indemnitaire

Le principe indemnitaire présente de nombreux atouts majeurs pour les compagnies d’assurance comme pour les assurés. Il favorise un système plus juste et plus fiable.

1. Une indemnisation équitable

Il garantit une indemnisation équitable qui respecte la justice financière. L’assuré reçoit une somme correspondant à la valeur réelle de son bien, ce qui permet une réparation proportionnelle et transparente.

2. Une protection contre les abus

Il protège efficacement contre les abus volontaires et les déclarations frauduleuses. En empêchant l’assuré de réclamer une somme supérieure à la perte réelle, il réduit les risques de fraude contractuelle.

3. Une meilleure maîtrise des risques

Il permet aux assureurs une meilleure maîtrise des risques financiers et assure une stabilité durable dans la gestion des contrats. Grâce à ce cadre, les compagnies peuvent calculer des primes adaptées et éviter des charges imprévues excessives.

4. Une confiance renforcée

Il contribue à maintenir une confiance mutuelle entre assureurs et assurés, en garantissant une relation équilibrée et loyale. Ce climat de transparence favorise la fidélisation client et la crédibilité du marché assurantiel.

Ces avantages démontrent que le principe indemnitaire est une pierre angulaire du droit des assurances, car il combine justice économique et protection juridique.

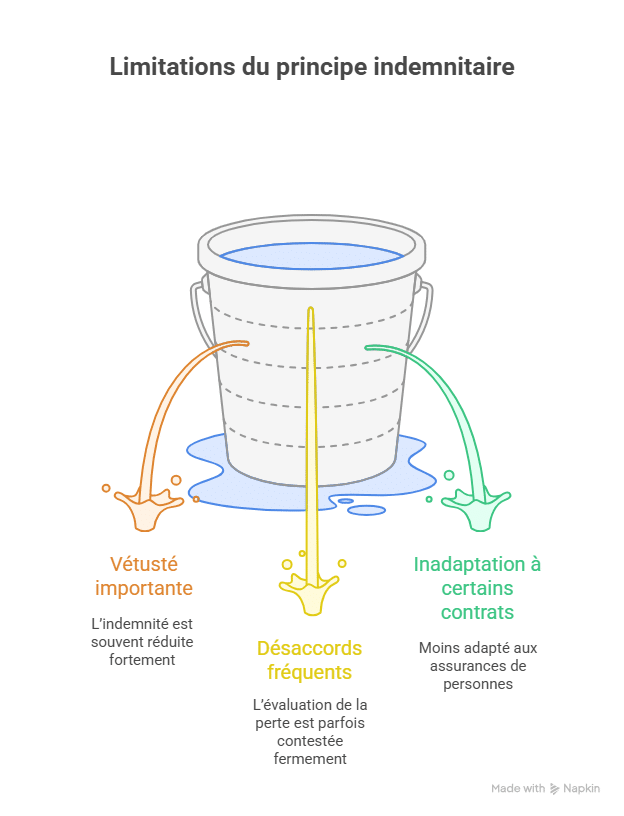

Limites du principe indemnitaire

Si le principe indemnitaire garantit une équité réelle, il présente néanmoins certaines limites notables qui peuvent générer des frustrations et des litiges.

| ⚠️ Limite | 📌 Conséquence détaillée |

|---|---|

| Vétusté importante | L’indemnité est souvent réduite fortement, car elle prend en compte l’usure naturelle du bien. Cela peut créer une frustration légitime chez l’assuré, surtout si la valeur d’usage diffère du prix d’achat initial. |

| Désaccords fréquents | L’expertise réalisée par l’assureur peut générer des litiges persistants, car l’évaluation de la perte est parfois contestée fermement par l’assuré. Ces divergences peuvent entraîner une procédure longue et des tensions avec la compagnie d’assurance. |

| Inadaptation à certains contrats | Le principe est moins adapté naturellement aux assurances de personnes, comme l’assurance vie ou décès, qui reposent sur des prestations forfaitaires. Dans ces cas, l’application du principe indemnitaire serait injuste ou difficilement opératoire. |

Ces limites soulignent que le principe indemnitaire, bien qu’étant une notion centrale, reste parfois source de désaccord pratique et nécessite des adaptations spécifiques selon le type d’assurance.

Principe indemnitaire vs principe forfaitaire

Le principe indemnitaire et le principe forfaitaire sont deux modes d’indemnisation distincts, qui répondent à des logiques différentes selon la nature du contrat d’assurance. Comprendre leurs spécificités permet aux assurés de faire un choix éclairé adapté à leurs besoins.

| 🏷️ Critère | ⚖️ Principe indemnitaire | 💰 Principe forfaitaire |

|---|---|---|

| Mode d’indemnisation | Basé sur la valeur réelle du bien au moment du sinistre, sans excéder le montant de la perte. | Basé sur une somme fixe prédéfinie dans le contrat, indépendamment de la valeur réelle du dommage. |

| Domaines concernés | Principalement appliqué aux assurances de dommages matériels, comme l’assurance auto, habitation ou professionnelle. | Utilisé surtout dans les assurances de personnes, comme l’assurance vie, obsèques ou décès. |

| Avantage principal | Garantit une indemnisation équitable et juste, proportionnelle à la perte subie. | Offre une indemnisation rapide, simple et immédiate, sans expertise complexe. |

| Limite principale | Peut créer des litiges financiers liés aux désaccords d’évaluation ou aux effets de la vétusté. | Peut générer une sous-couverture réelle, si le forfait ne correspond pas au coût exact du dommage. |

| Exemple concret | Une voiture achetée 20 000 € a une valeur vénale de 12 000 € lors d’un accident. L’indemnité sera de 12 000 €, reflétant la valeur réelle. | Une assurance obsèques prévoit un capital garanti de 5 000 €. Au décès de l’assuré, les bénéficiaires reçoivent directement cette somme forfaitaire, quel que soit le coût réel des funérailles. |

Application selon les types d’assurance

Le principe indemnitaire ne s’applique pas de manière identique dans toutes les branches de l’assurance.

Assurance habitation

En cas d’incendie ou de dégât des eaux, l’indemnité couvre la valeur réelle du mobilier ou des biens détruits. Les compagnies appliquent une décote liée à la vétusté.

Assurance automobile

En cas de perte totale, l’indemnisation se fait selon la valeur vénale du véhicule, et non le prix d’achat initial. Certains contrats incluent une option valeur à neuf qui compense cette décote.

Assurance de prêt

Le principe indemnitaire compense uniquement la perte de revenus de l’assuré. L’indemnisation est proportionnelle et ne peut jamais générer un profit supplémentaire.

Assurances professionnelles

Dans le cadre d’une entreprise, ce principe s’applique à l’ensemble des dommages matériels (machines, bâtiments). L’indemnité doit couvrir le préjudice réel, calculé sur expertise.

La procédure d’indemnisation

L’application du principe indemnitaire suit un processus bien défini.

| 🔎 Étape | 📋 Description |

|---|---|

| 1. Déclaration du sinistre | L’assuré informe son assureur rapidement après l’événement (délai légal de 5 jours). |

| 2. Expertise des dommages | Un expert mandaté par l’assureur évalue la valeur réelle du bien sinistré. |

| 3. Calcul de l’indemnité | Le montant est fixé en fonction de la valeur d’usage, de la vétusté ou de la valeur à neuf selon le contrat. |

| 4. Versement de l’indemnité | L’assureur indemnise dans un délai réglementaire, en respectant le principe de proportionnalité. |

Cette procédure garantit une transparence totale et une équité juridique pour toutes les parties.

Cas particuliers et exceptions

Le principe indemnitaire n’est pas universel et connaît des exceptions précises.

-

Assurance vie : l’indemnité est forfaitaire et correspond au capital garanti, indépendamment du préjudice subi.

-

Assurance décès ou obsèques : l’indemnité est une somme fixée à l’avance dans le contrat.

-

Valeur agréée : certains contrats prévoient une valeur fixée au moment de la souscription, notamment pour les œuvres d’art ou les véhicules de collection.

Ces exceptions reposent sur une logique de forfait préétabli, et non de réparation proportionnelle.

FAQ sur le principe indemnitaire

Qu’est-ce que le principe indemnitaire en assurance ?

Le principe indemnitaire signifie que l’indemnité versée par l’assureur correspond uniquement à la valeur réelle de la perte subie, sans générer un profit pour l’assuré.

Quelle est la différence avec le principe forfaitaire ?

Le principe indemnitaire repose sur la valeur du bien au jour du sinistre, tandis que le principe forfaitaire prévoit une somme fixe et connue à l’avance, indépendamment du dommage.

Le principe indemnitaire s’applique-t-il à toutes les assurances ?

Non, il concerne principalement les assurances de dommages (auto, habitation, professionnelles). Les assurances de personnes (vie, décès, obsèques) relèvent souvent du principe forfaitaire.

Comment est calculée l’indemnisation ?

L’indemnité est calculée selon la valeur d’usage du bien, en tenant compte de la vétusté et des conditions prévues au contrat d’assurance.

Conclusion

Le principe indemnitaire constitue une règle structurante du droit des assurances, en définissant précisément comment doit être calculée l’indemnisation des sinistres. Il repose sur une équité économique qui empêche toute forme d’enrichissement injustifié ou de perte excessive pour l’assuré.

Ce principe assure une protection durable aux particuliers comme aux entreprises, car il garantit que chaque indemnisation soit juste et proportionnelle au dommage réellement subi. En ce sens, il renforce la confiance mutuelle entre les compagnies d’assurance et leurs clients, tout en stabilisant le marché assurantiel.

Même si certaines limites pratiques existent, notamment liées à la vétusté des biens ou aux désaccords lors des expertises, le principe indemnitaire demeure le socle fondateur de l’assurance de dommages. Sa mise en œuvre permet de préserver une justice contractuelle et une sécurité juridique indispensables à la pérennité du système.

FAQ — Le principe indemnitaire en assurance définition et fonctionnement

Qu’est-ce que le principe d’indemnisation en assurance ?

Le principe d’indemnisation, également appelé principe indemnitaire, est un pilier fondamental du droit des assurances en France, encadré par l’article L.121-1 du Code des assurances. Il stipule que l’indemnité versée par l’assureur à l’assuré ne peut excéder le montant du préjudice subi. L’objectif est de replacer l’assuré dans la situation financière qui était la sienne avant la survenance du sinistre, sans pour autant lui procurer un enrichissement. Concrètement, si votre bien, comme un véhicule ou une habitation, est endommagé, l’assureur vous remboursera la valeur de la perte, dans la limite de la somme assurée et de la valeur de remplacement du bien au jour du sinistre. Ce principe garantit l’équilibre économique du contrat d’assurance.

Comment fonctionne la prise en charge indemnitaire ?

La prise en charge indemnitaire s’active suite à la déclaration d’un sinistre par l’assuré. L’assureur mandate généralement un expert pour évaluer précisément l’étendue des dommages et leur coût de réparation ou de remplacement. Cette évaluation tient compte de la vétusté du bien, sauf si le contrat prévoit une garantie « valeur à neuf » pour une période donnée. L’indemnité versée correspondra au montant du préjudice réel, déduction faite des éventuelles franchises contractuelles. Par exemple, pour un dommage matériel estimé à 3 000 € avec une franchise de 300 €, l’assuré recevra 2 700 €. L’indemnisation ne dépassera jamais la valeur du bien au jour du sinistre ni la somme assurée, conformément à l’article L.121-1 du Code des assurances.

Qu'est-ce que le caractère indemnitaire d'une assurance ?

Le caractère indemnitaire d’une assurance signifie que la prestation de l’assureur est strictement proportionnelle au préjudice réel subi par l’assuré. Ce principe est la pierre angulaire des assurances de dommages (biens et responsabilité), comme l’assurance habitation ou automobile. Il est formalisé par l’article L.121-1 du Code des assurances. L’objectif n’est pas de générer un profit pour l’assuré, mais de compenser la perte financière et de le remettre dans sa situation antérieure au sinistre. Par exemple, si un incendie cause 10 000 € de dégâts à votre cuisine, l’indemnité ne dépassera pas ce montant, même si vous étiez assuré pour 20 000 €. C’est ce qui différencie ces contrats des assurances de personnes, souvent forfaitaires.

Quelle est la différence entre le principe indemnitaire et le principe forfaitaire ?

La distinction entre principe indemnitaire et principe forfaitaire est fondamentale en assurance. Le principe indemnitaire, régi par l’article L.121-1 du Code des assurances, s’applique aux assurances de dommages (biens et responsabilité). Il vise à compenser le préjudice réel subi par l’assuré, sans jamais le placer dans une situation plus favorable qu’avant le sinistre. L’indemnité est donc plafonnée au montant de la perte effective. À l’inverse, le principe forfaitaire caractérise les assurances de personnes (vie, décès, invalidité, certaines complémentaires santé). L’indemnité est fixée à l’avance, sous forme de capital ou de rente, indépendamment du préjudice économique réel. Par exemple, une assurance décès peut verser un capital de 100 000 € aux bénéficiaires, sans évaluation des pertes financières exactes. L’objectif est ici de garantir une somme prédéfinie.

🎯 Testez vos connaissances : Culture générale assurance

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.