Der indemnitätsprinzip steht im Zentrum der Funktionsweise der Schadensversicherung und stellt eine universelle Regel dar, die die Beziehung zwischen Versicherer und Versicherungsnehmer regelt. Sein Ziel ist einfach, aber grundlegend: Den Versicherungsnehmer wieder in die finanzielle Lage zu versetzen, in der er sich vor Eintritt eines Schadens befand, ohne dass daraus eine ungerechtfertigte Verarmung oder eine missbräuchliche Bereicherung entsteht. Mit anderen Worten, die Entschädigung soll den erlittenen Schaden beheben, aber niemals den tatsächlichen Wert übersteigen.

Dieses Prinzip basiert auf einer Logik der vertraglichen Gerechtigkeit und der wirtschaftlichen Verhältnismäßigkeit, wodurch Übertreibungen in beide Richtungen vermieden werden: eine unzureichende Entschädigung, die den tatsächlichen Verlust nicht deckt, oder umgekehrt eine übermäßige Entschädigung, die die Versicherung in eine Gewinnquelle verwandeln würde.

In der Praxis gilt dieses Prinzip für die meisten Sachversicherungen (Wohnung, Auto, Beruf…) und für bestimmte Personentarife, insbesondere bei körperlichen Schäden. Es unterscheidet sich vom Pauschalprinzip, das bei Personentarifen (Lebens-, Todes- und Bestattungsversicherung) verwendet wird, bei denen die im Vertrag festgelegte Summe unabhängig vom erlittenen Schaden gezahlt wird.

Das Verständnis des indemnitätsbezogenen Prinzips ist daher unverzichtbar für jeden Versicherungsnehmer, denn es bestimmt nicht nur die Höhe der Entschädigung im Schadensfall, sondern auch die Bedingungen, unter denen diese ausgezahlt wird. Es ist ein wesentlicher Schlüssel zum Verständnis der Mechanismen der Versicherung und für informierte Entscheidungen bei der Vertragsabschluss.

Definition des indemnitätsbezogenen Prinzips

Laut dem Artikel L121-1 des Versicherungsrechts ist die Sachversicherung ein Entschädigungsvertrag. Das bedeutet, dass die gezahlte Entschädigung stets dem tatsächlichen Wert der Sache zum Zeitpunkt des Schadens entsprechen muss, ohne dass eine betrügerische Überbewertung möglich ist.

Ziel dieses Prinzips ist es, den Versicherungsnehmer in seine ursprüngliche finanzielle Lage zurückzuversetzen, als hätte es den Schaden nie gegeben, ohne für ihn eine ungerechtfertigte Verlust oder einen missbräuchlichen Profit zu verursachen.

Konkret bedeutet das, dass ein Versicherungsnehmer, der einen Schaden erlitten hat, eine faire Entschädigung erhalten muss, die seinen Schaden deckt, aber niemals den objektiven Betrag seines Verlusts übersteigen darf.

Dieses Prinzip garantiert somit eine vertragliche Gerechtigkeit zwischen Versicherer und Versicherungsnehmer, gewährleistet eine nachhaltige Fairness und schützt den Markt vor jeglicher Fälschung.

Die rechtliche Grundlage des indemnitätsbezogenen Prinzips

Das Indemnitätsprinzip findet seine Quelle im Versicherungsrecht und genauer im Artikel L121-1. Dieser bestimmt, dass die Sachversicherung ein Entschädigungsvertrag ist und die an den Versicherungsnehmer gezahlte Entschädigung den tatsächlichen Wert der versicherten Sache zum Zeitpunkt des Schadens nicht übersteigen darf.

| 📜 Artikel | 📌 Wichtigste Inhalte |

|---|---|

| L121-1 | Die Entschädigung darf den tatsächlichen Wert der Sache zum Zeitpunkt des Schadens nicht übersteigen. |

| L121-3 | Die betrügerische Überversicherung führt zur Annullierung des Vertrags und zu Sanktionen. |

| L121-4 | Kumulative Versicherungen erlauben keine doppelte Entschädigung. |

| L121-5 | Der Versicherungsnehmer bleibt sein eigener Versicherer für den Überschuss der deklarierten Wert. |

Diese rechtliche Grundlage gewährleistet eine rechtliche Sicherheit und eine einheitliche Anwendung des indemnitätsbezogenen Prinzips in Frankreich.

Vergleich mit anderen Prinzipien in der Versicherung

Das Prinzip von Treu und Glauben

In der Versicherung schreibt das Treu- und Glaubensprinzip dem Versicherungsnehmer eine ehrliche Risikoangabe bei Vertragsabschluss vor. Es ergänzt das indemnitätsbezogene Prinzip, indem es eine transparente Beziehung mit dem Versicherer garantiert.

Das Risiko- und Zufallsprinzip

Der Versicherungsvertrag basiert auf dem Zufallsprinzip, das die Unsicherheit hinsichtlich des Schadensereignisses betrifft. Ohne Zufall kann kein gültiger Vertrag bestehen, da das Risiko unsicher und unvorhersehbar sein muss.

Diese Prinzipien, verbunden mit dem indemnitätsbezogenen Prinzip, bilden die Grundpfeiler des Versicherungsrechts.

Ziele des indemnitätsbezogenen Prinzips

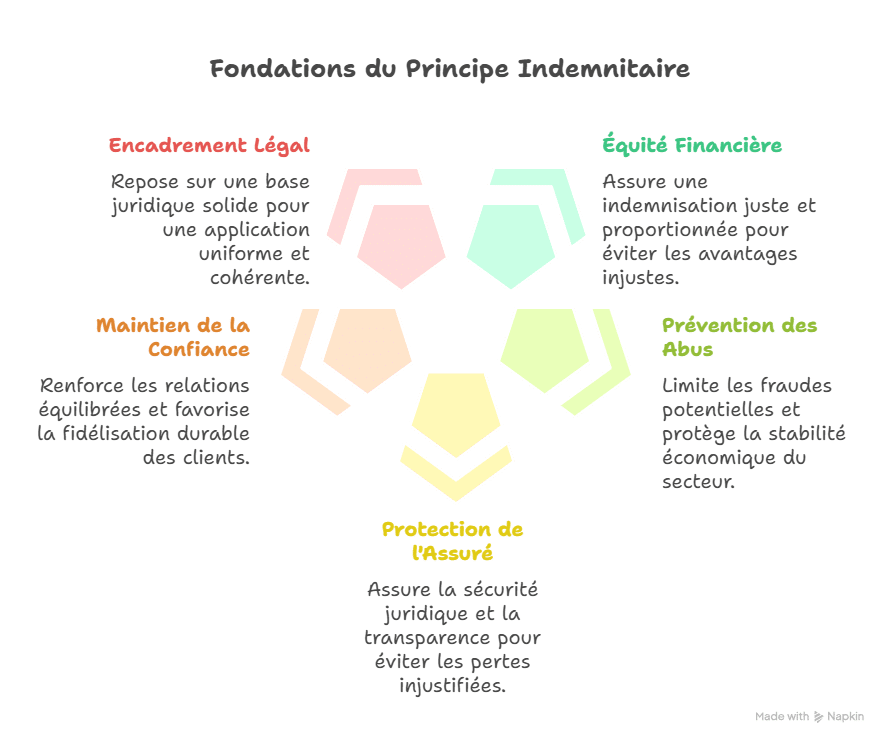

Das indemnitätsbezogene Prinzip verfolgt mehrere wesentliche Ziele, die das Gleichgewicht des Versicherungssystems sichern. Es soll die Versicherungsnehmer schützen und gleichzeitig eine nachhaltige Stabilität für die Versicherungsgesellschaften bewahren.

| 🎯 Ziel | 📋 Detaillierte Erklärung |

|---|---|

| Finanzieller Ausgleich | Das Prinzip garantiert eine faire Entschädigung, die dem tatsächlichen Wert des Schadens entspricht, um jeglichen unberechtigten Vorteil oder Überkompensation zu vermeiden. |

| Verhinderung von Missbrauch | Er ermöglicht die Begrenzung potenzieller Betrugsversuche, wie falsche Angaben oder vorsätzliche Überversicherung, und schützt so die wirtschaftliche Stabilität des Sektors. |

| Schutz des Versicherungsnehmers | Er gewährleistet eine rechtliche Sicherheit und totale Transparenz bei der Schadensabwicklung, und sorgt dafür, dass der Versicherungsnehmer keinen ungerechtfertigten Verlust erleidet. |

| Aufrechterhaltung des Vertrauens | Durch die Anwendung dieses Prinzips stärken die Versicherer die ausgeglichene Beziehung zu ihren Kunden, was eine bessere langfristige Bindung fördert. |

| Rechtlicher Rahmen | Dieses Prinzip basiert auf einer soliden rechtlichen Basis, verankert im Versicherungsrecht, um eine einheitliche und kohärente Anwendung zu gewährleisten. |

Jedes Ziel zeigt den Willen, eine gerechte Fairness und eine ausgeglichene Beziehung zwischen Versicherer und Versicherungsnehmer zu bewahren. In diesem Sinne wirkt das indemnitätsbezogene Prinzip als grundlegender Pfeiler des Versicherungsrechts und gewährleistet eine gesunde Praxis sowie einen zuverlässigeren und sichereren Markt.

Mechanismen im Zusammenhang mit dem indemnitätsbezogenen Prinzip

Das indemnitätsbezogene Prinzip basiert auf mehreren wesentlichen Mechanismen, die die Entschädigung regeln und eine faire sowie ausgeglichene Anwendung der Versicherungsregeln gewährleisten. Diese Mechanismen dienen dazu, ehrliche Versicherte zu schützen und Vertragsmissbrauch zu begrenzen.

Der ungerechtfertigte Mehrbetrag

Der Versicherungsnehmer kann keine höhere Entschädigung als den tatsächlichen Wert seines Verlusts erhalten. Dieser Mechanismus verhindert falsche Angaben oder den Versuch eines rechtswidrigen Reichtums.

Beispiel: Wenn ein Fernseher mit aktuellem Wert von 400 € zerstört wird, kann der Versicherte keine Entschädigung von 800 € fordern, selbst wenn sein ursprünglicher Kaufpreis höher war. Die Entschädigung muss angemessen und fair bleiben.

Die Überversicherung

Die Überversicherung tritt auf, wenn der deklarierte Wert eines Gegenstands höher ist als sein tatsächlicher Wert. Sie kann in guter Absicht (Schätzfehler) oder absichtlich betrügerisch erfolgen. In jedem Fall zahlt der Versicherer niemals über den tatsächlichen Wert hinaus.

Beispiel: Wenn eine Wohnung für 300.000 € versichert ist, während ihr tatsächlicher Wert 200.000 € beträgt, wird die Entschädigung niemals die 200.000 € übersteigen, auch wenn die Prämie auf einer höheren Basis berechnet wurde.

Kumulative Versicherungen

Ein Versicherungsnehmer kann mehrere Verträge für den gleichen Gegenstand abschließen. In diesem Fall ist er verpflichtet, jede betroffene Gesellschaft zu informieren, um das Prinzip der Transparenz zu wahren. Die Entschädigung bleibt jedoch einzigartig und verhältnismäßig, um eine Doppelzahlung zu vermeiden.

Beispiel: Ein Auto, das bei zwei verschiedenen Gesellschaften versichert ist, führt niemals zu einer doppelten Erstattung. Die Versicherer teilen sich die Last anteilig, und der Versicherte erhält nur eine faire Entschädigung in Bezug auf den tatsächlichen Schaden.

Praktisches Beispiel des indemnitätsbezogenen Prinzips

Das indemnitätsbezogene Prinzip zeigt sich deutlich in einfachen und konkreten Beispielen. Diese Situationen ermöglichen ein besseres Verständnis dafür, wie eine gerechte Entschädigung basierend auf dem tatsächlichen Wert des Gegenstands berechnet wird.

Beispiel 1: Smartphone

Ein gekauftes Smartphone für 1.000 € hat zum Zeitpunkt des Schadens einen aktuellen Wert von 500 €. Der Versicherer zahlt nur 500 €, da die Entschädigung den tatsächlichen Wert des Gegenstands widerspiegeln muss und nicht den Einkaufspreis.

Beispiel 2: Automobil

Ein neues Auto für 20.000 € erleidet drei Jahre später einen Unfall. Sein Verkehrswert wird auf 12.000 € geschätzt. Die gezahlte Entschädigung beträgt 12.000 € und nicht 20.000 €, da die Versicherung nur den tatsächlichen Verlust und nicht den Kaufpreis abdeckt.

Beispiel 3: Wohnung

Ein altes Möbelstück, das versichert ist, wird bei einem Brand zerstört. Obwohl sein sentimentaler Wert hoch ist, entspricht die Entschädigung nur seinem Marktwert, der auf 1.500 € geschätzt wird. Der Versicherte erhält 1.500 €, was dem Prinzip der strikten Verhältnismäßigkeit entspricht.

Beispiel 4: Kreditversicherung

Ein Kreditnehmer verliert 50 % seines Einkommens infolge eines Unfalls und kann seine Baufinanzierung nicht vollständig zurückzahlen. Die Versicherung übernimmt den anteiligen fehlenden Anteil entsprechend dem Verlust, also 500 €, wenn die Monatsrate 1.000 € beträgt. Die Entschädigung wird somit gerecht angepasst entsprechend dem tatsächlichen Schaden.

Diese Beispiele zeigen, dass das indemnitätsbezogene Prinzip eine faire Schadensersatzregelung garantiert, die den erlittenen Schaden angemessen ausgleicht und gleichzeitig eine unrechtmäßige Bereicherung des Versicherungsnehmers vermeidet.

Rechtsprechungsbeispiele zum indemnitätsbezogenen Prinzip

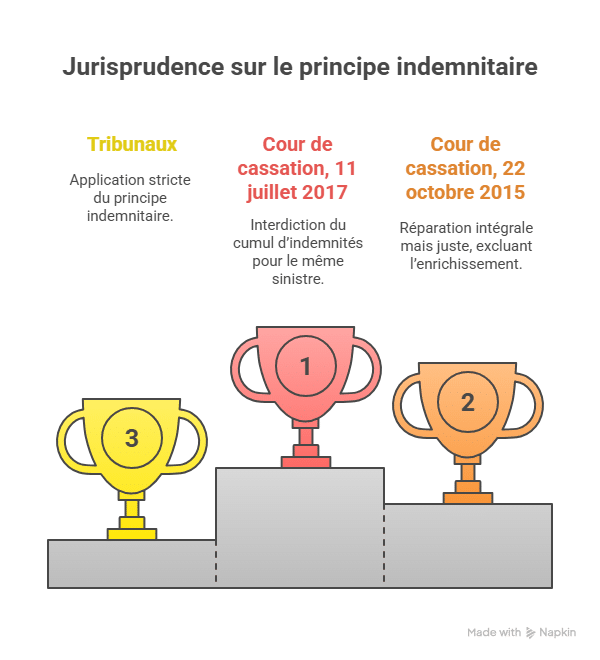

Die Rechtsprechung erinnert regelmäßig daran, dass der Versicherungsnehmer keine höhere Entschädigung als den tatsächlichen Schaden erhalten kann.

-

Verfassungsgerichtshof, 11. Juli 2017: Das höchste Gericht erinnert daran, dass die Kumulation von Entschädigungen verboten ist. Ein Versicherungsnehmer, der eine Summe von einem Anbieter erhalten hat, kann keine neue Entschädigung für denselben Schaden verlangen.

-

Verfassungsgerichtshof, 22. Oktober 2015: Das Gericht stellt klar, dass die Reparatur vollständig aber fair sein muss, und schließt jegliche unrechtmäßige Bereicherung über den erlittenen Schaden aus.

Diese Entscheidungen verstärken die Idee, dass das indemnitätsbezogene Prinzip eine bindende Vorstellung ist, die von den Gerichten strikt angewandt wird.

Vorteile des indemnitätsbezogenen Prinzips

Das indemnitätsbezogene Prinzip bietet zahlreiche größte Vorteile für Versicherer wie für Versicherungsnehmer. Es fördert ein System, das gerechter und zuverlässiger ist.

1. Eine faire Entschädigung

Es garantiert eine faire und proportionale Entschädigung entsprechend dem tatsächlichen Wert des Schadens, wodurch eine finanzielle Gerechtigkeit gewahrt bleibt. Der Versicherte erhält eine Summe, die dem tatsächlichen Wert seines Gutes entspricht, was eine angemessene und transparente Reparatur ermöglicht.

2. Schutz vor Missbrauch

Er schützt effektiv vor Vorsatzmissbrauch und betrügerischen Aussagen. Indem er verhindert, dass der Versicherungsnehmer eine Summe erhält, die den tatsächlichen Verlust übersteigt, reduziert er das Risiko des Vertragsbetrugs.

3. Bessere Risikokontrolle

Er ermöglicht den Versicherern eine bessere Kontrolle der finanziellen Risiken und sorgt für eine langfristige Stabilität bei der Vertragsverwaltung. Dank dieses Rahmens können die Gesellschaften angemessene Prämien berechnen und übermäßige unerwartete Kosten vermeiden.

4. Vertrauenssteigerung

Er trägt dazu bei, eine gegenseitige Vertrauen zwischen Versicherern und Versicherungsnehmern aufrechtzuerhalten, indem er eine ausgeglichene und faire Beziehung sichert. Dieses Klima der Transparenz fördert die Kundenbindung und die Glaubwürdigkeit des Versicherungsmarktes.

Diese Vorteile zeigen, dass das indemnitätsbezogene Prinzip ein Grundpfeiler des Versicherungsrechts ist, da es wirtschaftliche Gerechtigkeit und Rechtsschutz verbindet.

Grenzen des indemnitätsbezogenen Prinzips

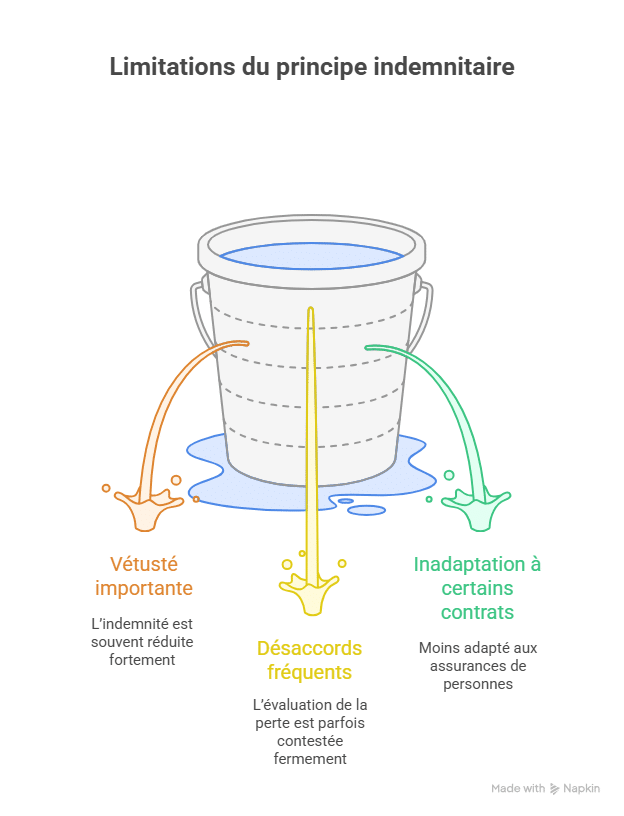

Obwohl das indemnitätsbezogene Prinzip eine wahre Gerechtigkeit garantiert, zeigt es dennoch einige bedeutende Grenzen, die Frustrationen und Streitigkeiten hervorrufen können.

| ⚠️ Grenze | 📌 Detaillierte Folgen |

|---|---|

| Hoher Verschleiß | Die Entschädigung wird oft stark reduziert, weil sie die natürliche Abnutzung des Gegenstands berücksichtigt. Dies kann beim Versicherten zu einer berechtigten Frustration führen, vor allem wenn der Nutzungswert vom ursprünglichen Kaufpreis abweicht. |

| Häufige Unstimmigkeiten | Die vom Versicherer durchgeführte Begutachtung kann zu anhaltenden Streitigkeiten führen, da die Bewertung des Verlusts manchmal strittig ist. Diese Divergenzen können eine lange Verfahrensdauer sowie Spannungen mit der Versicherungsgesellschaft nach sich ziehen. |

| Unpassend für bestimmte Verträge | Der Grundsatz ist weniger natürlich geeignet für Personentarife, wie Lebens- oder Todesversicherungen, die auf Pauschalleistungen basieren. In diesen Fällen wäre die Anwendung des indemnitätsbezogenen Prinzips ungerecht oder praktisch schwer umsetzbar. |

Diese Grenzen zeigen, dass das indemnitätsbezogene Prinzip, obwohl es ein zentrales Konzept ist, manchmal praktische Unstimmigkeiten verursacht und spezifische Anpassungen je nach Versicherungstyp erfordert.

Indemnitätsprinzip vs Pauschalprinzip

Das indemnitätsbezogene Prinzip und das Pauschalprinzip sind zwei unterschiedliche Arten der Entschädigung, die auf unterschiedlichen Logiken basieren, abhängig vom jeweiligen Versicherungsvertrag. Das Verständnis ihrer Besonderheiten ermöglicht den Versicherten eine informierte Wahl, die ihren Bedürfnissen entspricht.

| 🏷️ Kriterium | ⚖️ Indemnitätsprinzip | 💰 Pauschalprinzip |

|---|---|---|

| Entschädigungsart | Basierend auf dem tatsächlichen Wert des Gegenstands zum Zeitpunkt des Schadens, ohne den Betrag des Verlusts zu übersteigen. | Basierend auf einer festgelegten Summe im Vertrag, unabhängig vom tatsächlichen Schaden. |

| Anwendungsbereiche | Hauptsächlich bei Sachversicherungen wie Auto, Haus oder Beruf gelten. | Vorwiegend bei Personentarifen wie Lebens-, Sterbe- oder Bestattungsversicherungen. |

| Hauptvorteil | Garantiert eine faire und gerechte sowie proportionale Entschädigung. | Bietet eine schnelle und unkomplizierte Sofortentschädigung ohne komplexe Begutachtung. |

| Hauptbeschränkung | Kann zu finanziellen Streitigkeiten führen durch Bewertungsdifferenzen oder Alterungseffekte. | Kann eine tatsächliche Unterdeckung verursachen, wenn die Pauschale nicht die genauen Kosten abdeckt. |

| Konkretes Beispiel | Ein bei 20.000 € gekaufter Wagen hat einen Verkehrswert von 12.000 € bei einem Unfall. Die Entschädigung beträgt 12.000 €, entsprechend dem tatsächlichen Wert. | Eine Bestattungssumme von 5.000 € wird im Voraus festgelegt. Nach dem Tod des Versicherten erhalten die Begünstigten direkt diesen Pauschalbetrag, unabhängig von den tatsächlichen Kosten der Beerdigung. |

Anwendung je nach Versicherungstyp

Das indemnitätsbezogene Prinzip gilt nicht gleichermaßen in allen Versicherungsbereichen.

Hausratversicherung

Bei Feuer oder Wasserschäden deckt die Entschädigung den tatsächlichen Wert der zerstörten Möbel oder Gegenstände. Die Gesellschaften wenden eine Abschreibung aufgrund des Alters an.

Kfz-Versicherung

Im Fall eines Totalschadens erfolgt die Entschädigung nach dem Verkehrswert des Fahrzeugs, nicht nach dem ursprünglichen Kaufpreis. Einige Verträge beinhalten eine Neuwertoption, die diesen Wertverlust ausgleicht.

Kreditschutzversicherung

Das indemnitätsbezogene Prinzip kompensiert nur den Einkommensverlust des Versicherten. Die Entschädigung ist proportional und kann niemals zu einem zusätzlichen Gewinn führen.

Berufliche Versicherungen

Im Rahmen eines Unternehmens gilt dieses Prinzip für alle materiellen Schäden (Maschinen, Gebäude). Die Entschädigung muss den tatsächlichen Schaden decken, der auf einer Expertise beruht.

Das Entschädigungsverfahren

Die Anwendung des indemnitätsbezogenen Prinzips folgt einem klar definierten Ablauf.

| 🔎 Schritt | 📋 Beschreibung |

|---|---|

| 1. Schadensmeldung | Der Versicherungsnehmer informiert seinen Versicherer schnellstmöglich nach dem Ereignis (gesetzliche Frist von 5 Tagen). |

| 2. Schadensgutachten | Ein vom Versicherer beauftragter Gutachter bewertet den tatsächlichen Wert des beschädigten Gegenstands. |

| 3. Berechnung der Entschädigung | Der Betrag wird auf Basis des Gebrauchswerts, des Alters oder des Neuwerts je nach Vertrag festgelegt. |

| 4. Auszahlung der Entschädigung | Der Versicherer leistet die Zahlung innerhalb eines gesetzlich vorgeschriebenen Zeitraums, unter Beachtung des Grundsatzes der Verhältnismäßigkeit. |

Dieses Verfahren garantiert totale Transparenz und rechtliche Sicherheit für alle Parteien.

Besondere Fälle und Ausnahmen

Das indemnitätsbezogene Prinzip ist nicht universell und kennt einige spezifische Ausnahmen.

-

Lebensversicherung: Die Entschädigung ist pauschal und entspricht dem garantierten Kapital, unabhängig vom erlittenen Schaden.

-

Todes- oder Bestattungsvorsorge: Die Entschädigung ist eine vorher im Vertrag festgelegte Summe.

-

Vereinbarter Wert: In einigen Verträgen wird eine bei Vertragsabschluss festgelegte Wert festgesetzt, insbesondere bei Kunstwerken oder Sammlerfahrzeugen.

Diese Ausnahmen berufen sich auf eine vorab festgelegte Pauschale und nicht auf eine proportionale Reparatur.

FAQ zum indemnitätsbezogenen Prinzip

Was ist das indemnitätsbezogene Prinzip in der Versicherung?

Das indemnitätsbezogene Prinzip bedeutet, dass die vom Versicherer gezahlte Summe ausschließlich dem tatsächlichen Wert des erlittenen Schadens entspricht, ohne einen Gewinn für den Versicherungsnehmer zu generieren.

Was ist der Unterschied zum Pauschalprinzip?

Das indemnitätsbezogene Prinzip basiert auf dem Wert des Gegenstands zum Zeitpunkt des Schadens, während das Pauschalprinzip eine festgelegte und bekannte Summe im Voraus vorsieht, unabhängig vom Schadensumfang.

Gilt das indemnitätsbezogene Prinzip für alle Versicherungen?

Nein, es betrifft hauptsächlich die Sachversicherungen (Auto, Haus, Gewerbe). Die Personenversicherungen (Lebens-, Sterbe-, Bestattungsversicherung) folgen häufig dem Pauschalprinzip.

Wie wird die Entschädigung berechnet?

Die Entschädigung richtet sich nach der Gebrauchswert des Gegenstands, unter Berücksichtigung von Alter und den im Versicherungsvertrag vereinbarten Bedingungen.

Fazit

Das indemnitätsbezogene Prinzip ist eine strukturierende Regel im Versicherungsrecht, die genau festlegt, wie die Entschädigung bei Schäden zu berechnen ist. Es basiert auf einer wirtschaftlichen Gerechtigkeit, die jede Form von ungerechtfertigtem Reichtum oder überhöhter Verlustbegrenzung für den Versicherungsnehmer verhindert.

Dieses Prinzip sorgt für einen dauerhaften Schutz für Privatpersonen und Unternehmen, da es sicherstellt, dass jede Entschädigung gerecht und proportional zum tatsächlich erlittenen Schaden ist. Insofern stärkt es das gegenseitige Vertrauen zwischen Versicherern und Kunden und stabilisiert den Versicherungsmarkt.

Obwohl einige praktische Grenzen bestehen, etwa bei alternden Gütern oder Streitigkeiten im Gutachtenprozess, bleibt das indemnitätsbezogene Prinzip die Fundament der Sachversicherung. Seine Umsetzung trägt dazu bei, eine vertragliche Gerechtigkeit und eine rechtliche Sicherheit für die langfristige Stabilität des Systems zu bewahren.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.