O princípio indemnitário está no coração do funcionamento dos seguros de danos e constitui uma regra universal que orienta a relação entre o segurador e o segurado. Seu objetivo é simples, mas fundamental: recolocar o segurado na situação financeira que tinha antes do sinistro, sem resultar em um apoderamento injusto nem em um enriquecimento abusivo. Ou seja, a indenização deve reparar o dano sofrido, mas nunca exceder seu valor real.

Esse princípio baseia-se na lógica de justiça contratual e de proporcionalidade econômica, evitando excessos em ambas as direções: uma indenização insuficiente que não cubra a perda real, ou, pelo contrário, uma indenização excessiva que transforme o seguro em fonte de lucro.

Na prática, aplica-se à maioria dos seguros de bens (habitação, automóvel, profissional…) e a certos seguros de pessoas, especialmente em casos de danos corporais. Difere do princípio forfaitário, usado em seguros de pessoas (seguro de vida, falecimento, funerais), onde a soma paga é predefinida no contrato, independentemente do dano sofrido.

Compreender o princípio indemnitário é, portanto, indispensável para todo segurado, pois determina não apenas o valor da indenização em caso de sinistro, mas também as condições sob as quais ela é paga. É uma chave essencial para entender os mecanismos do seguro e fazer escolhas informadas na contratação de um contrato.

Definição do princípio indemnitário

De acordo com o artigo L121-1 do Código de Seguros, o seguro relativo aos bens é um contrato de indenização. Isso significa que a indenização paga deve sempre corresponder ao valor real do bem no momento do sinistro, sem possibilidade de superavaliação fraudulenta.

O objetivo desse princípio é recolocar o segurado na sua situação financeira original, como se o sinistro nunca tivesse ocorrido, sem gerar para ele uma perda injusta nem um lucro abusivo.

Na prática, isso significa que um segurado vítima de um sinistro deve receber uma compensação justa que cubra seu dano, mas que nunca ultrapasse o montante objetivo de sua perda.

Esse princípio é, portanto, uma garantia de justiça contratual entre o segurador e o segurado, assegurando uma equidade duradoura e protegendo o mercado contra toda fraude voluntária.

A base legal do princípio indemnitário

O princípio indemnitário encontra sua origem no Código de Seguros, e mais precisamente no artigo L121-1. Este especifica que o seguro de danos é um contrato de indenização, e que a indenização paga ao segurado não pode exceder o valor real da coisa assegurada no momento do sinistro.

| 📜 Artigo | 📌 Conteúdo essencial |

|---|---|

| L121-1 | A indenização não pode exceder o valor real do bem no momento do sinistro. |

| L121-3 | A superseguro fraudulento leva à nulidade do contrato e a sanções. |

| L121-4 | Os seguros cumulativos não permitem uma dupla indenização. |

| L121-5 | O segurado permanece seu próprio segurador para o excedente do valor declarado. |

Essa base legal garante uma segurança jurídica e uma aplicação uniforme do princípio indemnitário na França.

Comparação com outros princípios em seguro

O princípio da boa-fé

No seguro, o princípio da boa-fé impõe ao segurado uma declaração sincera dos riscos na contratação. Complementa o princípio indemnitário ao garantir uma relação transparente com o segurador.

O princípio do acaso

O contrato de seguro baseia-se no princípio do acaso, ou seja, na incerteza quanto à ocorrência do sinistro. Sem acaso, não há contrato válido, porque o risco deve ser incerto e imprevisível.

Esses princípios, associados ao princípio indemnitário, formam os pilares fundamentais do direito dos seguros.

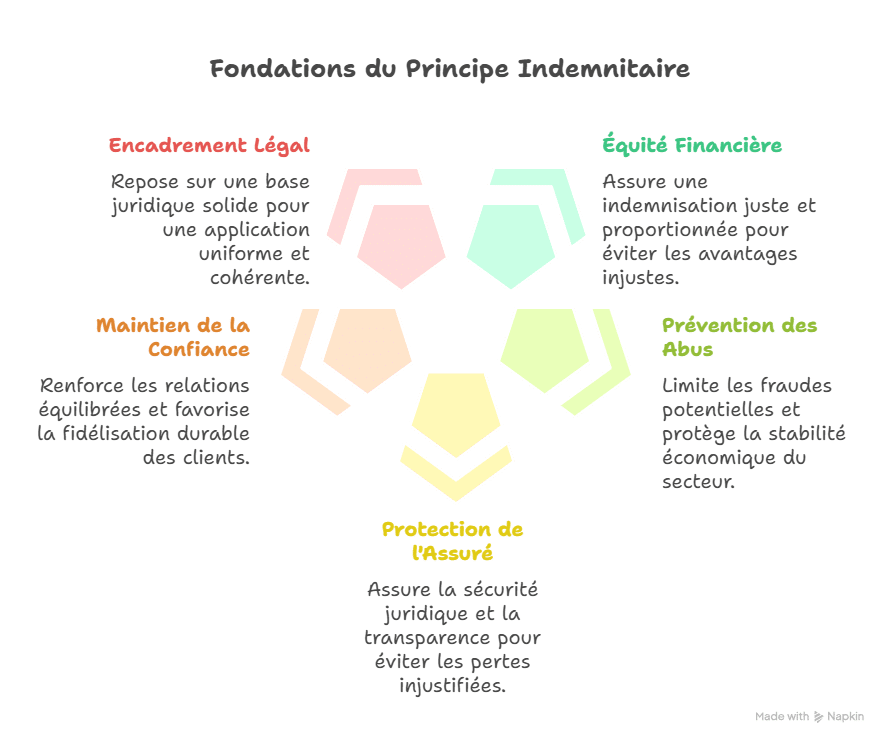

Objetivos do princípio indemnitário

O princípio indemnitário busca várias finalidades essenciais que garantem o equilíbrio do sistema segurador. Tem como papel proteger os segurados enquanto mantém uma estabilidade duradoura para as companhias de seguro.

| 🎯 Objetivo | 📋 Explicação detalhada |

|---|---|

| Equidade financeira | O princípio garante uma indemnização justa e proporcional ao valor real do dano, para evitar qualquer vantagem indevida ou sobrecompensação. |

| Prevenção de abusos | Permite limitar as fraudes potenciais, como declarações falsas ou superseguro voluntário, e assim proteger a estabilidade econômica do setor. |

| Proteção do segurado | Assegura uma segurança jurídica e total transparência na gestão dos sinistros, evitando que o segurado sofra uma perda injustificada. |

| Manutenção da confiança | Ao aplicar esse princípio, os seguradores reforçam a relação equilibrada com seus clientes, o que favorece uma fidelidade duradoura. |

| Encorajamento legal | Esse princípio baseia-se em uma base jurídica robusta, inscrita no Código de Seguros, garantindo uma aplicação uniforme e coerente. |

Cada objetivo demonstra a vontade de preservar uma justiça equitativa e uma relação equilibrada entre segurador e segurado. Assim, o princípio indemnitário atua como um pilar fundador do direito dos seguros, garantindo uma prática saudável e um mercado mais confiável e seguro.

Os mecanismos associados ao princípio indemnitário

O princípio indemnitário baseia-se em vários mecanismos essenciais que regulam a indenização e garantem uma aplicação justa e equilibrada das regras do seguro. Esses mecanismos têm como objetivo proteger os seguros honestos e limitar os abusos contratuais.

Enriquecimento sem causa

O segurado não pode receber uma indenização superior ao valor real de sua perda. Esse mecanismo evita qualquer declaração falsa ou tentativa de enriquecimento ilegal.

Exemplo: se uma TV de valor atual de 400 € for destruída, o segurado não pode solicitar uma indenização de 800 €, mesmo que seu preço de compra inicial fosse mais alto. A indenização deve permanecer proporcional e justa.

Superseguro

A superseguro ocorre quando o valor declarado de um bem é superior ao seu valor real. Pode ser realizado de boa-fé (erro de estimativa) ou de forma fraudulenta volontária. Em qualquer caso, o segurador nunca indeniza além do valor efetivo.

Exemplo: se uma casa é assegurada por 300.000 € enquanto seu valor real é de 200.000 €, a indenização nunca ultrapassará os 200.000 €, mesmo que a prêmio seja calculada com base em uma quantia maior.

Seguros cumulativos

Um segurado pode contratar vários contratos de seguro para cobrir o mesmo bem. Nesse caso, deve informar cada companhia envolvida, para respeitar o princípio da transparência. No entanto, a indenização permanece única e proporcional, para evitar uma duplicidade de pagamento.

Exemplo: se um carro é segurado por duas seguradoras diferentes, não haverá um reembolso duplo. As seguradoras repartem a responsabilidade proporcionalmente, e o segurado recebe apenas uma indenização justa correspondente ao dano real.

Exemplo prático do princípio indemnitário

O princípio indemnitário é claramente ilustrado por exemplos simples e concretos. Essas situações ajudam a entender como uma indenização justa é calculada com base no valor real do bem.

Exemplo 1: smartphone

Um smartphone comprado por 1.000 € tem um valor atual de 500 € no momento do sinistro. A seguradora paga apenas 500 €, pois a indenização deve refletir o valor real do bem, e não seu preço inicial.

Exemplo 2: automóvel

Um carro novo comprado por 20.000 € sofreu um acidente três anos depois. Seu valor de mercado é avaliado em 12.000 € por um perito. A indenização será de 12.000 €, não de 20.000 €, pois o seguro cobre a perda real sofrida e não o preço de compra.

Exemplo 3: habitação

Um móvel antigo assegurado é destruído em um incêndio. Apesar de seu valor sentimental elevado, a indenização corresponde apenas ao seu valor de mercado, avaliado em 1.500 €. O segurado recebe 1.500 €, respeitando o princípio de proporcionalidade rigorosa.

Exemplo 4: seguro de empréstimo

Um tomador perde 50% de sua renda após um acidente e não consegue mais reembolsar seu crédito imobiliário na totalidade. O seguro cobre a parte faltante de forma proporcional à perda, ou seja, 500 €, se a prestação mensal for de 1.000 €. A indenização é, portanto, ajustada de forma justa de acordo com o prejuízo real.

Esses exemplos mostram que o princípio indemnitário garante uma reparação justa pelo dano sofrido, evitando um enriquecimento indevido do segurado.

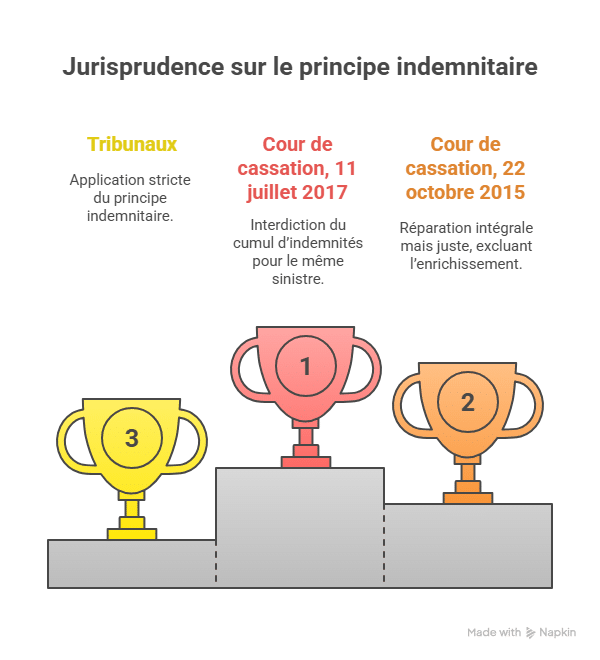

Exemplos jurisprudenciais do princípio indemnitário

A jurisprudência lembra regularmente que o segurado não pode receber uma indenização superior ao seu dano real.

-

Cour de cassation, 11 de julho de 2017 : a Alta Jurisdição lembra que o acúmulo de indenizações é proibido. Um segurado que recebeu uma quantia de um organismo não pode solicitar uma nova indenização pelo mesmo sinistro.

-

Cour de cassation, 22 de outubro de 2015 : a Corte esclarece que a reparação deve ser integral, mas justa, excluindo qualquer enriquecimento da vítima além do prejuízo sofrido.

Essas decisões reforçam a ideia de que o princípio indemnitário é uma noção obrigatória, aplicada estritamente pelos tribunais.

Vantagens do princípio indemnitário

O princípio indemnitário apresenta vários atributos principais tanto para as companhias de seguro quanto para os segurados. Ele favorece um sistema mais justo e mais confiável.

1. Uma indenização justa

Garante uma indenização justa que respeita a justiça financeira. O segurado recebe uma quantia correspondente ao valor real de seu bem, possibilitando uma reparação proporcional e transparente.

2. Proteção contra abusos

Protege eficazmente contra abusos voluntários e declarações fraudulentas. Ao impedir que o segurado reivindique uma soma superior à perda real, ele reduz os riscos de fraude contratual.

3. Melhor controle dos riscos

Permite que os seguradores tenham uma melhor gestão dos riscos financeiros e assegura uma estabilidade duradoura na administração dos contratos. Graças a esse quadro, as companhias podem calcular prêmios adequados e evitar encargos excessivos e imprevisíveis.

4. Confiança reforçada

Contribui para manter uma confiança mútua entre seguradoras e segurados, garantindo uma relação equilibrada e leal. Esse clima de transparência promove a fidelidade do cliente e a credibilidade do mercado segurador.

Essas vantagens demonstram que o princípio indemnitário é uma pedra angular do direito dos seguros, pois combina justiça econômica e proteção jurídica.

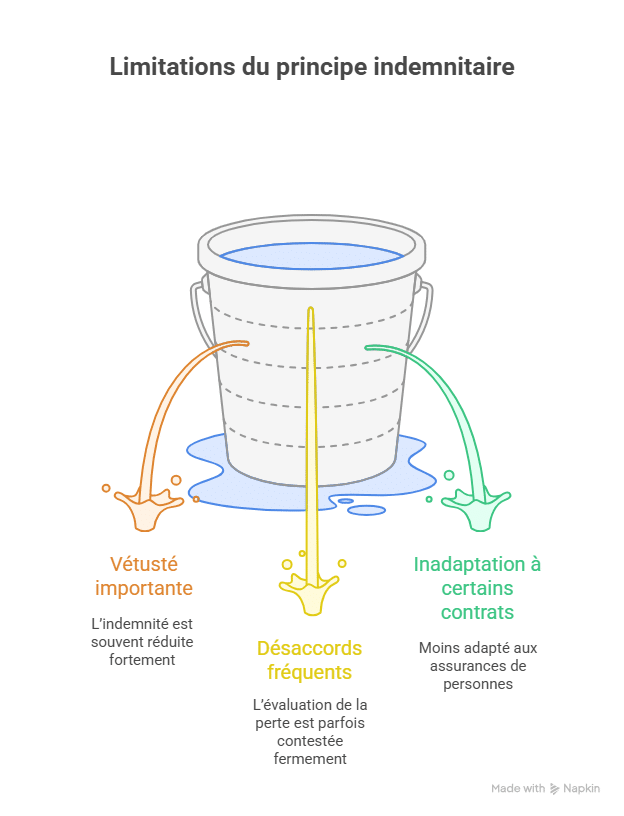

Limites do princípio indemnitário

Se o princípio indemnitário garante uma justiça real, apresenta, contudo, algumas limitações notáveis que podem gerar frustrações e disputas.

| ⚠️ Limite | 📌 Consequência detalhada |

|---|---|

| Vétusté significativa | A indenização é frequentemente reduzida significativamente, pois leva em conta o desgaste natural do bem. Isso pode gerar uma frustração legítima no segurado, especialmente se o valor de uso difere do preço de compra inicial. |

| Desacordos frequentes | A perícia realizada pelo segurador pode gerar disputas persistentes, pois a avaliação da perda é às vezes contestada veementemente pelo segurado. Essas divergências podem levar a um processo longo e a tensões com a companhia de seguros. |

| Inadequação para certos contratos | O princípio é menos naturalmente adaptado aos seguros de pessoas, como o seguro de vida ou falecimento, que se baseiam em prestação forfaitária. Nesses casos, a aplicação do princípio indemnitário seria injusta ou dificilmente operacional. |

Essas limitações ressaltam que o princípio indemnitário, embora seja uma noção central, às vezes é fonte de discordâncias práticas e requer adaptações específicas conforme o tipo de seguro.

Princípio indemnitário vs princípio forfaitário

O princípio indemnitário e o princípio forfaitário são duas formas distintas de indenização, que respondem a lógicas diferentes dependendo da natureza do contrato de seguro. Compreender suas especificidades permite aos segurados fazer uma escolha informada adequada às suas necessidades.

| 🏷️ Critério | ⚖️ Princípio indemnitário | 💰 Princípio forfaitário |

|---|---|---|

| Modo de indenização | Baseado no valor real do bem no momento do sinistro, sem exceder o valor da perda. | Baseado em uma quantia fixa predefinida no contrato, independentemente do valor real do dano. |

| Áreas de aplicação | Principalmente aplicado aos seguros de danos materiais, como automóvel, habitação ou profissional. | Usado principalmente em seguros de pessoas, como seguro de vida, funerais ou falecimento. |

| Vantagem principal | Garante uma indenização justa e proporcional à perda sofrida. | Oferece uma indenização rápida, simples e imediata, sem necessidade de perícia complexa. |

| Limite principal | Pode gerar disputas financeiras devido a desacordos na avaliação ou efeitos do desgaste. | Pode levar a uma subcobertura real, se a quantia forfaitária não corresponder ao custo exato do dano. |

| Exemplo concreto | Um carro comprado por 20.000 € tem um valor de mercado de 12.000 € em um acidente. A indenização será de 12.000 €, refletindo o valor real. | Um seguro de funeral prevê um capital garantido de 5.000 €. No falecimento do segurado, os beneficiários recebem diretamente essa quantia forfaitária, independentemente do custo real das cerimônias. |

Aplicação por tipos de seguro

O princípio indemnitário não se aplica de forma idêntica em todos os ramos do seguro.

Seguro residencial

Em caso de incêndio ou dano por água, a indenização cobre o valor real dos móveis ou bens destruídos. As seguradoras aplicam uma desvalorização relacionada ao desgaste natural.

Seguro automotivo

Em caso de perda total, a indenização é feita de acordo com o valor de mercado do veículo, e não pelo preço de compra original. Alguns contratos incluem uma opção de valor a valor novo que compensa essa depreciação.

Seguro de empréstimo

O princípio indemnitário cobre apenas a perda de renda do segurado. A indenização é proporcional e nunca gera um lucro adicional.

Seguros profissionais

Para uma empresa, esse princípio se aplica a todos os danos materiais (máquinas, edifícios). A indenização deve cobrir o prejuízo real, calculado por perícia.

Procedimento de indenização

A aplicação do princípio indemnitário segue um processo bem definido.

| 🔎 Etapa | 📋 Descrição |

|---|---|

| 1. Declaração do sinistro | O segurado informa seu segurador rapidamente após o evento (prazo legal de 5 dias). |

| 2. Perícia dos danos | Um perito designado pelo segurador avalia a valor real do bem sinistrado. |

| 3. Cálculo da indenização | O valor é definido com base na valor de uso, desgaste ou valor de novo, conforme o contrato. |

| 4. Pagamento da indenização | O segurador indeniza dentro de um prazo regulamentar, respeitando o princípio da proporcionalidade. |

Esse procedimento garante uma transparência total e uma equidade jurídica para todas as partes envolvidas.

Casos particulares e exceções

O princípio indemnitário não é universal e apresenta algumas exceções específicas.

-

Seguro de vida : a indenização é forfetária e corresponde ao capital garantido, independentemente do prejuízo sofrido.

-

Seguro de falecimento ou funerais : a indenização é uma quantia fixa previamente definida no contrato.

-

Valor acordado : alguns contratos estipulam um valor fixo na assinatura, especialmente para obras de arte ou veículos de colecionador.

Essas exceções baseiam-se em uma lógica de valor fixo preestabelecido, e não na reparação proporcional.

Perguntas frequentes sobre o princípio indemnitário

O que é o princípio indemnitário em seguro?

O princípio indemnitário significa que a indenização paga pelo segurador corresponde exclusivamente ao valor real da perda sofrida, sem gerar lucro para o segurado.

Qual é a diferença em relação ao princípio forfaitário?

O princípio indemnitário baseia-se no valor do bem na data do sinistro, enquanto o princípio forfaitário prevê uma soma fixa e conhecida de antemão, independentemente do dano.

O princípio indemnitário se aplica a todos os seguros?

Não, principalmente às seguradoras de danos (automóvel, habitação, profissional). Os seguros de pessoas (vida, falecimento, funerais) costumam seguir o princípio forfaitário.

Como a indenização é calculada?

A indenização é calculada com base no valor de uso do bem, considerando o desgaste e as condições previstas no contrato de seguro.

Conclusão

O princípio indemnitário constitui uma regra estruturante do direito dos seguros, definindo precisamente como deve ser calculada a indenização de sinistros. Baseia-se na justiça econômica que impede qualquer forma de enriquecimento injustificado ou perda excessiva para o segurado.

Esse princípio garante uma proteção duradoura tanto para pessoas físicas quanto jurídicas, pois assegura que cada indenização seja justa e proporcional ao dano realmente sofrido. Assim, reforça a confiança mútua entre as seguradoras e seus clientes, além de estabilizar o mercado segurador.

Mesmo diante de algumas limitações práticas, especialmente relacionadas ao desgaste de bens ou desacordos nas perícias, o princípio indemnitário permanece como o pilar fundador do seguro de danos. Sua implementação contribui para preservar uma justiça contratual e uma segurança jurídica essenciais à sustentabilidade do sistema.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.