Comprendre le PTZ et le décret n°2010-912 du 3 août 2010 sur le rattachement au foyer fiscal des parents

En résumé

| Section | Résumé |

|---|---|

| Les principes fondamentaux du Prêt à Taux Zéro (PTZ) en 2025 | Le PTZ est un prêt sans intérêts destiné aux primo-accédants. Il complète un crédit bancaire classique et finance une partie de l’acquisition ou de la construction, avec des plafonds variables selon les zones et les revenus. |

| Les impacts du décret n°2010-912 du 3 août 2010 sur le rattachement au foyer fiscal des parents | Depuis 2010, seuls les revenus personnels du demandeur sont pris en compte pour l’éligibilité au PTZ, même en cas de rattachement fiscal aux parents, afin de faciliter l’accès des jeunes au dispositif. |

| Les conditions d’éligibilité au PTZ pour les jeunes emprunteurs rattachés au foyer fiscal parental | Le rattachement doit apparaître sur la déclaration des parents. Les revenus pris en compte sont uniquement personnels, avec respect des plafonds de ressources, engagement de résidence principale et justificatifs à fournir. |

| Documents et démarches indispensables pour obtenir le PTZ avec rattachement fiscal | Les banques exigent les avis d’imposition du demandeur et des parents, une simulation de revenus, des justificatifs de non-propriété et des preuves de rattachement fiscal pour valider le dossier. |

| Les banques et organismes financeurs impliqués dans le PTZ : quels rôles et spécificités ? | La Caisse des Dépôts joue un rôle central, tandis que les banques (BNP, Crédit Agricole, Caisse d’Épargne, etc.) accordent et gèrent le PTZ. Action Logement et l’ANAH peuvent compléter le financement. |

| Les limites, délais et enjeux liés à l’obtention du PTZ au vu du décret de 2010 | Procédures complexes, délais longs et disparités entre banques. Les justificatifs multiples sécurisent le dispositif mais ralentissent son obtention, avec risque de rejet en cas de dossier incomplet. |

| Comparaison du PTZ avec d’autres dispositifs d’aide à l’accession à la propriété | Outre le PTZ, il existe l’Action Logement, le Prêt d’Accession Sociale (PAS) et les aides de l’ANAH. Le PTZ est sans intérêts et cumulable, mais limité par des plafonds de ressources et des montants restreints. |

| FAQ : Questions clés sur le PTZ et le décret n°2010-912 concernant le foyer fiscal | Réponses simples sur le fonctionnement du PTZ, l’impact du décret de 2010, les banques favorables, les justificatifs nécessaires et les délais moyens d’obtention. |

- Les principes fondamentaux du Prêt à Taux Zéro (PTZ) en 2025

- Les impacts du décret n°2010-912 du 3 août 2010 sur le rattachement au foyer fiscal des parents

- Les conditions d’éligibilité au PTZ pour les jeunes emprunteurs rattachés au foyer fiscal parental

- Documents et démarches indispensables pour obtenir le PTZ avec rattachement fiscal

- Les banques et organismes financeurs impliqués dans le PTZ : quels rôles et spécificités ?

- Les limites, délais et enjeux liés à l’obtention du PTZ au vu du décret de 2010

- Comparaison du PTZ avec d’autres dispositifs d’aide à l’accession à la propriété

- FAQ : Questions clés sur le PTZ et le décret n°2010-912 concernant le foyer fiscal

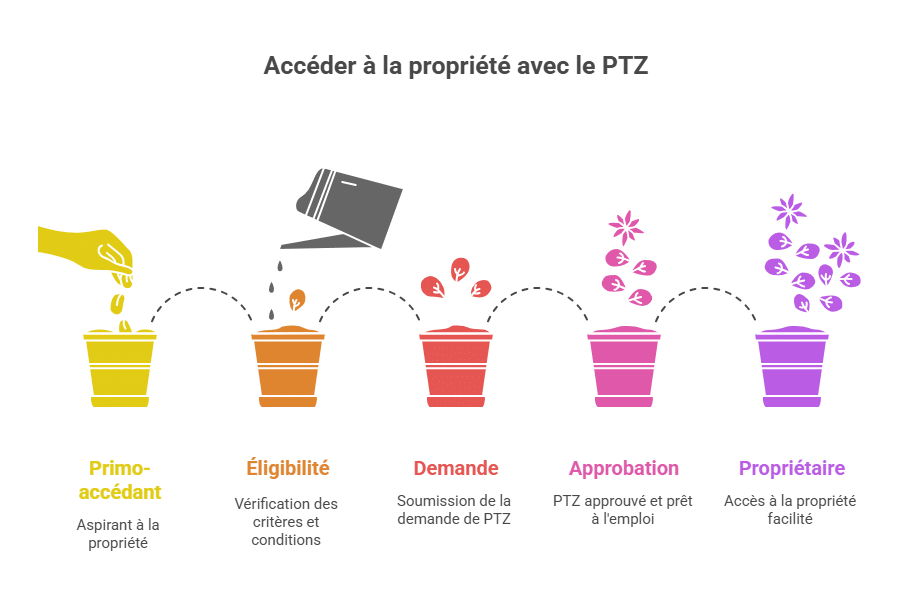

Les principes fondamentaux du Prêt à Taux Zéro (PTZ) en 2025

Le Prêt à Taux Zéro (PTZ) est une aide financière essentielle pour faciliter l’accès à la propriété, notamment destinée aux primo-accédants. En 2025, son fonctionnement repose sur le fait qu’il s’agit d’un prêt sans intérêts ni frais d’ouverture, distribué conjointement avec un crédit bancaire classique. Son objectif est de réduire le poids du financement immobilier et de favoriser ainsi la construction ou l’achat d’une résidence principale.

Cette aide est conditionnée par plusieurs critères, tels que le type de logement, la localisation géographique, le montant des ressources, et bien sûr, l’engagement à occuper le bien comme résidence principale. Le PTZ ne finance jamais la totalité de l’opération immobilière, mais vient en complément d’un apport personnel ou d’autres prêts plus classiques.

En 2025, le PTZ comporte plusieurs avantages pour l’emprunteur :

- Absence d’intérêts : vous remboursez uniquement le capital, ce qui diminue considérablement le coût total du crédit immobilier.

- Période différée de remboursement : selon vos revenus, vous pouvez bénéficier d’un délai avant de commencer à rembourser le PTZ, allant jusqu’à plusieurs années.

- Montants et plafonds adaptés : ils varient selon la zone géographique et la composition du foyer.

Pour pénétrer efficacement ce dispositif, il faut comprendre la manière dont le PTZ se calcule et s’applique sur les transactions immobilières, ce qui nécessite aussi de connaître les conditions d’éligibilité financières et sociales. Cette base est importante avant d’aborder comment le décret n°2010-912 du 3 août 2010 vient modifier certaines règles autour du rattachement fiscal des jeunes emprunteurs, un point clé influençant directement les ressources prises en compte.

| Caractéristiques principales du PTZ | Description |

|---|---|

| Type de prêt | Sans intérêts, sans frais |

| Bénéficiaires | Primo-accédants et certaines conditions |

| Montant | Couvre une partie de l’acquisition ou de la construction |

| Durée de remboursement | Flexible selon conditions de ressources |

| Zones éligibles | Zones A, B et C avec plafonds différents |

La démarche pour accéder au PTZ continue d’évoluer grâce aux accords entre banques et organismes comme la Caisse des Dépôts, qui joue un rôle central dans la gestion et le financement de ce produit. Il ne faut donc pas hésiter à comparer avec d’autres aides, notamment via Action Logement ou l’Agence Nationale de l’Habitat, pour optimiser son montage financier.

Les impacts du décret n°2010-912 du 3 août 2010 sur le rattachement au foyer fiscal des parents

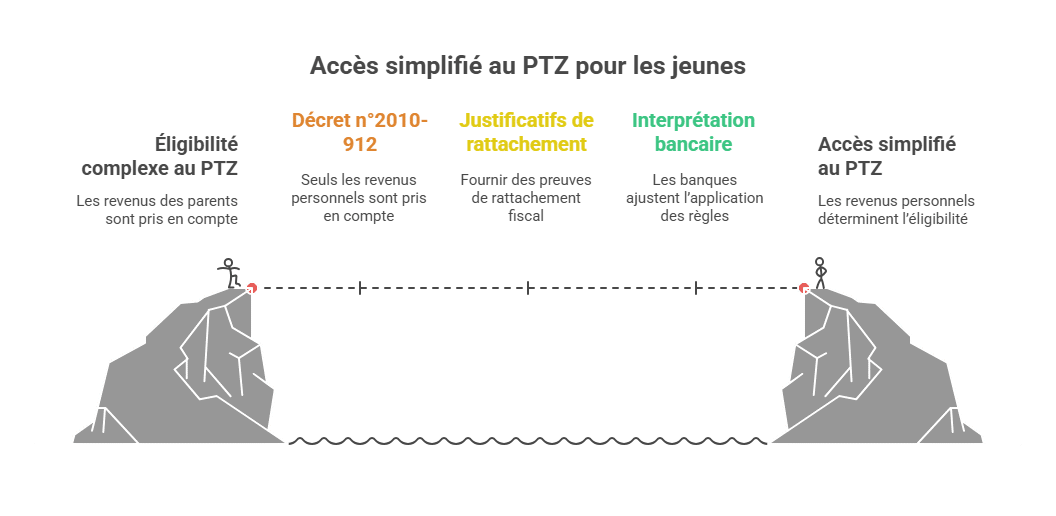

Adopté en 2010 et toujours en vigueur en 2025, le décret n°2010-912 du 3 août 2010 modifie en profondeur la prise en compte du rattachement fiscal au foyer parental pour bénéficier du PTZ. Ce texte précise que, pour les offres de prêt délivrées depuis le 1er juillet 2010, seules les ressources personnelles du bénéficiaire doivent être prises en compte lorsque ce dernier était rattaché au foyer fiscal de ses parents.

Autrement dit, avant cette date, certains organismes considéraient les revenus du foyer parental complet pour calculer l’éligibilité, ce qui pouvait désavantager les jeunes toujours fiscalement rattachés mais percevant peu ou pas de revenus propres. Le décret clarifie la situation en limitant la vérification aux ressources individuelles du demandeur, à condition qu’il soit rattaché fiscalement au parent.

Cette réforme vise à faciliter l’accès au PTZ des jeunes qui ne déclarent pas encore leur propre foyer fiscal, par exemple des étudiants ou des jeunes salariés débutant leur vie professionnelle. Elle induit toutefois des contraintes supplémentaires en matière de justificatifs à fournir pour démontrer ce rattachement, et parfois une complexité dans la lecture des documents fiscaux.

Comme l’a souligné plusieurs acteurs bancaires en 2025, dont BNP Paribas et le Crédit Agricole, l’interprétation des règles liées à ce décret a nécessité un ajustement. Certains établissements bancaires comme la Caisse d’Épargne ou La Banque Postale se montrent encore prudents sur certains dossiers, témoignant des difficultés à unifier l’application.

Il est important de bien comprendre que ce décret impacte directement le calcul des plafonds de ressources retenus pour le PTZ. Par exemple, un jeune fiscalement rattaché aux parents verra son revenu personnel être seul pris en compte, contrairement à une situation où il déclare un foyer fiscal propre. Cela peut faire la différence pour entrer dans les seuils d’éligibilité.

| Date d’entrée en vigueur | Effet principal | Conséquence pratique |

|---|---|---|

| 1er juillet 2010 | Prise en compte seulement du revenu personnel des candidats rattachés fiscalement | Mieux adapter l’éligibilité au PTZ aux situations des jeunes emprunteurs |

| Depuis 2010 | Nécessité de produire des justificatifs spécifiques de rattachement | Procédures administratives plus complexes mais sécurisation du dispositif |

Ce sujet est largement débattu sur des forums spécialisés et sites d’expertise comme MoneyVox et CommentCaMarche.fr, où les utilisateurs partagent leurs expériences. Pour en savoir plus sur les modalités précises, consulter les ressources officielles et notamment cet échange spécifique sur MoneyVox est un bon point de départ.

Les conditions d’éligibilité au PTZ pour les jeunes emprunteurs rattachés au foyer fiscal parental

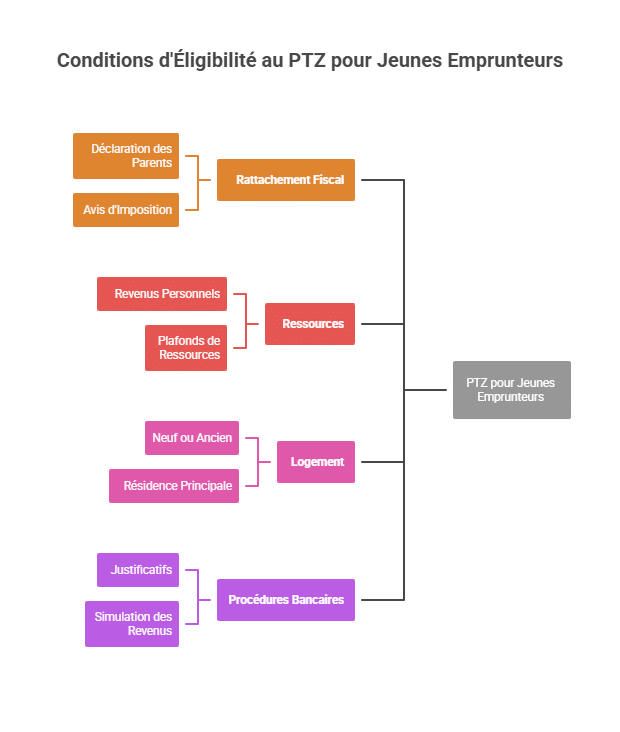

Le rattachement au foyer fiscal des parents pose des conditions spécifiques dans l’accès au PTZ. Pour un jeune emprunteur qui n’a pas encore constitué son foyer fiscal, l’éligibilité dépend principalement de :

- La confirmation du rattachement fiscal via la déclaration de revenus des parents où figure le jeune en question.

- Les ressources prises en compte : uniquement son revenu personnel réel, non agrégé aux revenus du foyer parental.

- Le respect des plafonds de ressources propres au PTZ, qui varient selon la composition du foyer fiscal et la localisation du bien.

- Le caractère du logement : neuf ou ancien avec travaux éligibles.

- L’engagement d’occuper le logement comme résidence principale dans un délai imparti.

Il est nécessaire de prêter une attention particulière aux documents justificatifs demandés par les banques, notamment :

- Les derniers avis d’imposition personnels

- Les déclarations fiscales des parents mentionnant le rattachement

- Attestations de non-propriété datant de moins de deux ans

- Simulation des revenus personnelles à partir des plateformes officielles

Ces critères peuvent sembler exigeants, mais leur but est de rendre la voie plus équitable et précise, tout en limitant les fraudes. Chaque établissement bancaire applique ses règles internes en se basant sur ces directives, ce qui explique des pratiques différentes.

Par exemple, BNP Paribas et Crédit Agricole ont adapté leurs process afin de sécuriser et mieux intégrer ces critères, comme en témoigne la documentation interne qu’ils ont diffusée dans les agences. Cette démarche différencie leur position de celle de la Caisse d’Épargne, moins encline à octroyer le PTZ dans ces conditions, preuve que le choix de la banque peut influer sur la réussite du dossier.

| Critère | Exigence spécifique pour le rattachement |

|---|---|

| Rattachement fiscal | Apparition sur la déclaration des parents mentionnant clairement le rattachement du jeune |

| Ressources | Revenus personnels uniquement, vérifiés année fiscale en cours |

| Logement | Neuf ou ancien avec travaux sur la résidence principale |

| Procédures bancaires | Dossier documenté avec justificatifs (impôts, non-propriété, etc.) |

Pour mieux appréhender ces conditions, il est recommandé de consulter un guide complet comme celui proposé par Comment Ca Marche, qui détaille toutes les règles en vigueur ainsi que les marges de négociation possibles avec les banques.

Documents et démarches indispensables pour obtenir le PTZ avec rattachement fiscal

L’obtention du PTZ, notamment dans la situation d’un rattachement fiscal au foyer parental, requiert une préparation rigoureuse des pièces administratives. Les banques et organismes financeurs exigent une série de documents précis pour valider la demande :

- Les deux derniers avis d’imposition du demandeur, afin de vérifier les revenus personnels.

- Les deux derniers avis d’imposition et déclarations fiscales des parents où apparaît clairement le rattachement fiscal du candidat.

- Une simulation des revenus du jeune emprunteur pour les deux dernières années, extraite du site officiel des impôts, souvent demandée pour anticiper la solidité financière.

- Les preuves de non-propriété antérieure aux deux dernières années, telles que quittances de loyer ou attestations signées si le jeune vivait chez ses parents, ainsi que parfois un extrait cadastral pour certifier la propriété des parents.

Un cas vécu en 2025 illustre les difficultés et la patience nécessaires : un emprunteur a mis 4 mois et demi entre la signature du compromis de vente et la réception des fonds du PTZ, après avoir dû convaincre plusieurs banques comme BNP Paribas et Crédit Agricole grâce à des documents internes et clarifications apportées par le courtier CAFPI.

Il faut souligner que certaines banques, telles que la Caisse d’Épargne et La Banque Postale, restent plus réticentes et exigent souvent davantage d’explications ou documents complémentaires. La prudence extrême des établissements souligne l’importance d’un dossier parfaitement conforme et préparé à l’avance.

| Document | Importance | Source ou origine |

|---|---|---|

| Avis d’imposition des parents | Permet d’attester du rattachement fiscal | Centre des impôts ou site officiel |

| Simulation de revenus | Anticipation de la capacité de remboursement | Site des impôts (impots.gouv.fr) |

| Justificatif de non-propriété | Montre l’absence de patrimoine immobilier récent | Quittance de loyer, attestation sur l’honneur, extrait cadastral |

| Avis d’imposition personnel | Permet d’évaluer les revenus personnels | Centre des impôts |

Pour plus de conseils pratiques visant à bien structurer son dossier, la lecture de ressources dédiées sur des sites comme MoneyVox ou Service-Public.fr est conseillée.

Les banques et organismes financeurs impliqués dans le PTZ : quels rôles et spécificités ?

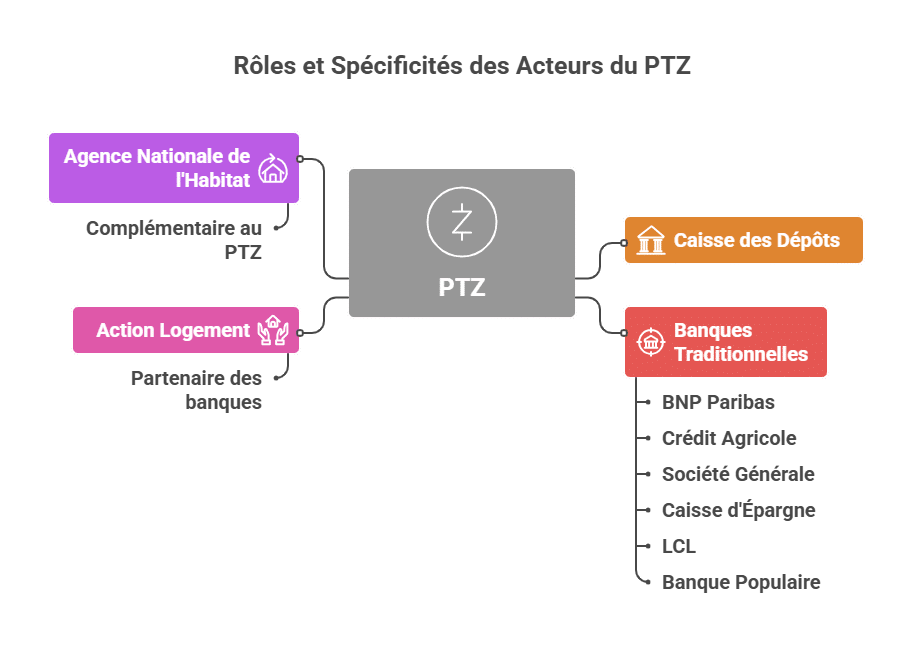

Le PTZ n’est pas distribué par un seul acteur, mais par un réseau de banques et établissements publics ou parapublics, chacun avec ses spécificités et conditions. Comprendre le rôle de chacun vous aidera à faire le meilleur choix lors de la constitution de votre dossier en 2025.

- La Caisse des Dépôts : acteur clé du financement, elle garantit et cofinance une grande partie des PTZ, coordonnant ainsi le dispositif à l’échelle nationale.

- Les banques traditionnelles : BNP Paribas, Crédit Agricole, Société Générale, LCL, Banque Populaire, et Caisse d’Épargne. Elles analysent les dossiers, accordent le prêt bancaire principal et le PTZ, et assurent le suivi du remboursement.

- Action Logement : partenaire dans certains cas, propose des passerelles vers d’autres aides complémentaires à l’accession.

- Agence Nationale de l’Habitat (ANAH) : bien qu’elle soit davantage spécialisée dans la subvention d’amélioration et rénovation, elle complète parfois le montage financier avec le PTZ.

Certaines banques peuvent être plus réceptives aux dossiers présentant un rattachement fiscal du jeune candidat, notamment BNP Paribas et Crédit Agricole, qui ont mis en place des procédures internes adaptées pour faciliter l’accès.

Chaque établissement applique ses propres délais et critères internes, ce qui peut poser question aux emprunteurs. Par exemple, la Caisse d’Épargne et La Banque Postale restent souvent plus prudentes et enregistrent des délais de traitement plus longs. Ce point est crucial à prendre en compte, surtout dans le contexte actuel où les demandes de PTZ sont nombreuses en fin d’année.

| Banque / Organisme | Rôle dans le PTZ | Spécificités notables |

|---|---|---|

| BNP Paribas | Accorde le PTZ et prêt principal | Procédures internes souples pour rattachement fiscal |

| Crédit Agricole | Financement et conseils | Documentation interne pour sécuriser dossiers de jeunes |

| Société Générale | Accorde PTZ selon critères classiques | Moins fréquent dans les dossiers avec rattachement fiscal |

| Caisse d’Épargne | Distribution lente et prudente | Plus exigeante sur justificatifs |

| LCL | Accès au PTZ standard | Intermédiaire en délai de traitement |

| Banque Populaire | Prêt accordé après analyse approfondie | Suivi personnalisé mais exigences strictes |

| Action Logement | Aides complémentaires et prêts accessoires | Partenaire des banques |

| Agence Nationale de l’Habitat | Soutien à la rénovation | Complémentaire au PTZ |

Pour mieux choisir, il est conseillé d’évaluer précisément chaque critère avec l’aide d’un courtier spécialisé. Cafpi, par exemple, produit régulièrement des documents et études spécifiques pour guider les emprunteurs dans le montage de leur dossier, notamment face aux adaptations liées au décret du 3 août 2010.

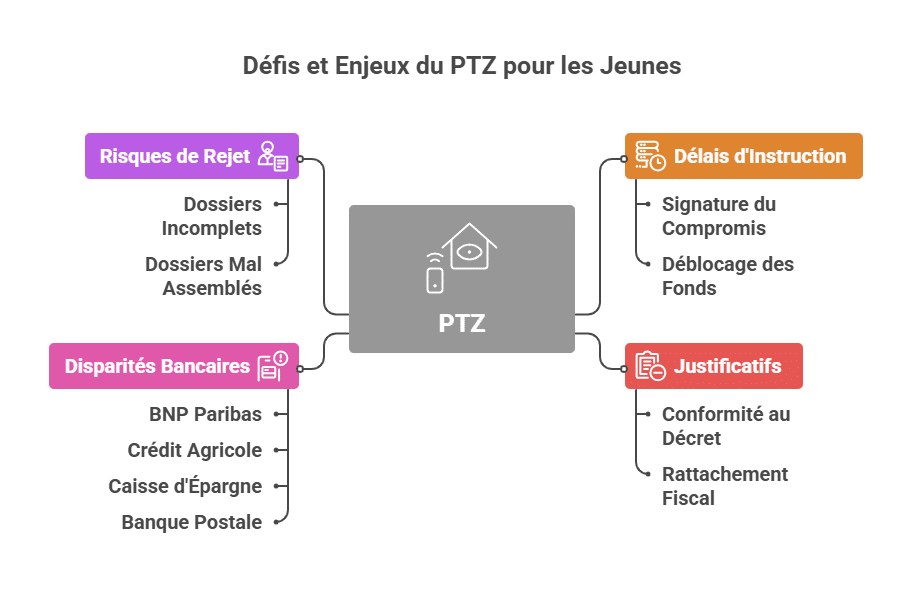

Les limites, délais et enjeux liés à l’obtention du PTZ au vu du décret de 2010

Bien que le PTZ constitue un levier puissant pour faciliter l’accession à la propriété, notamment pour les jeunes rattachés fiscalement à leurs parents, certaines contraintes demeurent, surtout liées à la mise en œuvre du décret n°2010-912.

Les banques se montrent souvent hésitantes dans l’octroi du PTZ lorsque le demandeur est rattaché au foyer fiscal parental. Cette prudence induit :

- Des délais d’instruction allongés, allant parfois jusqu’à plusieurs mois entre la signature du compromis et le déblocage des fonds;

- Une multiplication des pièces justificatives à fournir, augmentant la complexité administrative;

- Des risques d’incompréhension et d’erreur dans l’évaluation des revenus pris en compte;

- Une disparité entre les banques, certaines se montrant plus souples (BNP Paribas, Crédit Agricole), d’autres plus frileuses (Caisse d’Épargne, Banque Postale).

Cette situation oblige parfois les emprunteurs à patienter et à se montrer persévérants. Par exemple, un dossier traité fin 2024 a nécessité des échanges multiples avec le courtier et la fourniture de copies authentiques auprès du centre des impôts.

Les enjeux sont doubles : d’une part, assurer la bonne application du dispositif pour cibler les aides aux personnes réellement en besoin; d’autre part, éviter les fraudes ou détournements par une rigueur administrative accrue. Face à cela, les candidats doivent adopter une démarche patiente et méthodique.

| Enjeux | Explications |

|---|---|

| Délais longs | Procédures complexes ralentissant le déblocage des fonds |

| Multiplicité des justificatifs | Garantir la conformité au décret sur le rattachement fiscal |

| Disparités bancaires | Pas d’homogénéité dans le traitement des dossiers |

| Risques de rejet | Dossiers incomplets ou mal assemblés face aux exigences |

Pour mieux anticiper ce cadre, il peut être utile de consulter des discussions actives sur des forums spécialisés, par exemple via ce lien Comment Ca Marche, qui propose des précisions sur les délais et procédures à respecter, ainsi qu’un regard sur la législation en vigueur.

Comparaison du PTZ avec d’autres dispositifs d’aide à l’accession à la propriété

Dans le paysage des aides à l’accession, le PTZ se révèle souvent le pilier majeur, mais il existe d’autres dispositifs qui peuvent s’additionner ou parfois remplacer partiellement le PTZ selon les profils :

- Action Logement : propose des prêts aidés pour financer l’apport personnel ou des travaux liés à l’achat;

- Prêt d’Accession Sociale (PAS) : réservé à certains ménages sous conditions de ressources;

- Aides locales : subventions ou prêts à taux avantageux émanant des collectivités territoriales;

- Programme national de l’Agence Nationale de l’Habitat : aide surtout ciblée sur la rénovation et l’amélioration énergétique.

Le PTZ a l’avantage d’être cumulable avec ces aides, sous certaines conditions. Sa particularité réside dans son caractère non rémunéré (sans intérêts), lequel apporte un gain réel sur la durée de l’emprunt global.

Comparativement à d’autres produits bancaires, le PTZ présente souvent de meilleures conditions pour les primo-accédants mais s’analyse au cas par cas, notamment avec l’étude attentive du profil de l’emprunteur et du projet.

| Dispositif | Objectif | Avantages | Limites |

|---|---|---|---|

| Prêt à Taux Zéro (PTZ) | Faciliter l’achat en résidence principale | Sans intérêts, cumulable | Plafonds de ressources, montant limité |

| Action Logement | Apport personnel et travaux | Aides directes, prêt complémentaire | Conditions spécifiques liées à l’employeur |

| Prêt d’Accession Sociale (PAS) | Aide aux ménages modestes | Taux inférieur, garanties sociales | Restrictions de ressources |

| ANAH | Rénovation et amélioration énergétique | Subventions importantes | Pas pour neuf |

Pour approfondir la connaissance de ces dispositifs, il est utile d’explorer les analyses détaillées comme celles partagées sur Aide BTS Assurance, où différentes études SWOT exposent leurs forces et faiblesses respectives en matière immobilière.

FAQ : Questions clés sur le PTZ et le décret n°2010-912 concernant le foyer fiscal

R1 : Le PTZ est un prêt sans intérêts destiné à faciliter l’achat d’un logement neuf ou ancien sous conditions, remboursable en différé selon la situation.

R2 : Il fait en sorte que seuls les revenus personnels du demandeur, même rattaché au foyer fiscal parental, soient pris en compte, et non ceux des parents.

R3 : BNP Paribas et Crédit Agricole se distinguent par leur adaptation des procédures et une meilleure prise en charge des dossiers dans ce cas précis.

R4 : Il faut fournir les avis d’imposition des parents, la déclaration où figure le rattachement, les avis d’imposition personnels, et des preuves de non-propriété.

R5 : Le temps peut varier fortement, souvent plusieurs mois, en fonction de la banque, la qualité du dossier et la période de l’année.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.