概要

| セクション | 概要 |

|---|---|

| 2025年版のゼロ金利ローン(PTZ)の基本原則 | PTZは、初めて住宅を購入する人を対象とした無利子のローンです。従来の銀行ローンを補完し、取得または建設の一部を資金援助します。ゾーンや収入によって異なる上限があります。 |

| 2010年8月3日の法令第2010-912号が親の扶養控除に与える影響 | 2010年以来、PTZの対象資格判定には、申請者本人の所得だけが考慮されるようになり、親の扶養控除に関係なく、若者の制度利用のしやすさを図っています。 |

| 親の扶養控除に関する未婚の若者のPTZ資格条件 | 扶養控除は親の申告書に記載されている必要があります。考慮される収入は本人のみに限定され、収入の上限、居住義務、証明書類の提出が必要です。 |

| PTZ取得に必要な書類と手続き(扶養控除を含む) | 銀行は、申請者と親の所得証明書、収入のシミュレーション、非所有証明、扶養控除証明を求めており、これにより申請フォームの審査を行います。 |

| PTZの関与銀行・金融機関:役割と特徴 | Caisse des Dépôtsが中心的役割を担い、BNP、Crédit Agricole、Caisse d’Épargneなどの銀行がPTZを付与・管理します。Action LogementやANAHも資金補完を行います。 |

| 2010年法令を踏まえたPTZ取得の制限・期限・課題 | 複雑な手続き、長期化する審査、銀行間の差異があります。証明書類は多く必要ですが、その分制度は安全性が高まる一方、未完成の場合には却下のリスクもあります。 |

| PTZと他の不動産取得支援制度の比較 | PTZ以外に、Action Logement、Prêt d’Accession Sociale(PAS)、ANAHの支援もあります。PTZは無利子で併用可能ですが、所得上限や資金額に制限があります。 |

| FAQ:PTZと2010年8月3日法令に関する重要な質問 | PTZの仕組み、2010年の法令の影響、支援銀行の対応、必要な証明書類、取得までの平均期間について簡単に回答します。 |

- 2025年版のゼロ金利ローン(PTZ)の基本原則

- 2010年8月3日法令第2010-912号と親の扶養控除に関する影響

- 親の扶養控除に関する未婚の若者のPTZ資格条件

- PTZ取得に必要な書類と手続き(扶養控除を含む)

- PTZに関与する銀行・金融機関:役割と特徴

- 2010年法令を踏まえたPTZ取得の制限・期限・課題

- PTZと他の不動産取得支援制度の比較

- FAQ:PTZと2010年8月3日法令に関する重要な質問

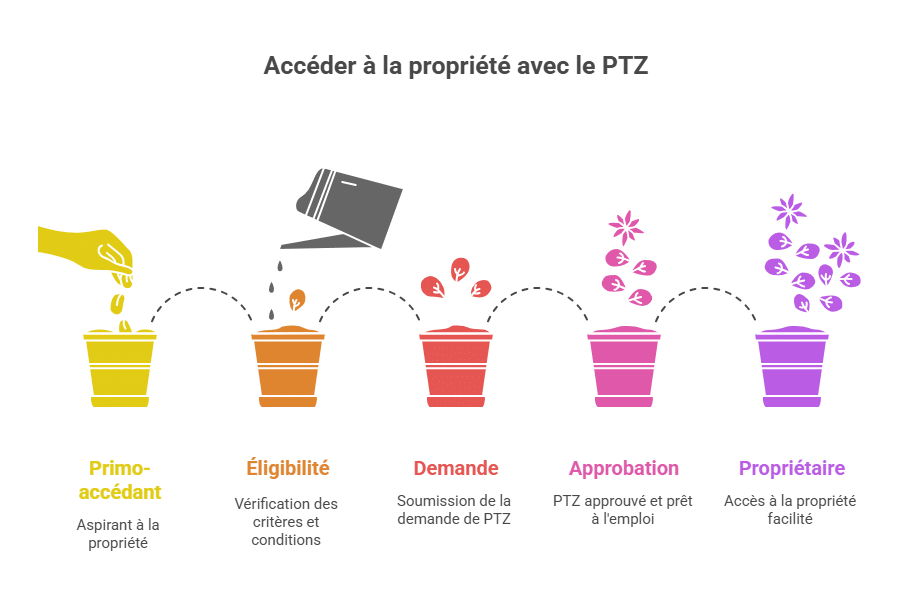

2025年版のゼロ金利ローン(PTZ)の基本原則

ゼロ金利ローン(PTZ)は、住宅取得を促進するための重要な支援策であり、特に初めての住宅購入者向けです。2025年には、その仕組みは、金利や手数料なしのローンで、通常の銀行ローンと併用されて提供されます。この制度の目的は、住宅ローンの負担軽減と、住宅の建設や購入を促すことです。

この支援は、住宅の種類、所在地、所得水準、居住義務などの条件により制約されます。PTZは、資金の全額を賄うことはなく、自己資金や他のローンを補完する役割を果たします。

2025年のPTZのメリットは以下の通りです:

- 金利不要:元本のみ返済し、総コストを大きく削減します。

- 返済猶予期間:所得に応じて、返済開始まで数年の猶予を受けることが可能です。

- 金額・上限の調整:地域や世帯構成に応じて変動します。

この制度を効果的に利用するには、PTZの算出方法や不動産取引における適用条件、また経済的・社会的な資格要件を理解する必要があります。特に、2010年8月3日法令が学生や若手サラリーマンの扶養控除に関する規則を変更し、考慮される収入の範囲を調整している点は重要です。

| PTZの主な特徴 | 説明 |

|---|---|

| ローンの種類 | 無利子・手数料なし |

| 対象者 | 初めての購入者および一定条件の人 |

| 資金額 | 取得や建設の一部を補助 |

| 返済期間 | 所得条件に応じて柔軟に設定 |

| 対象エリア | ゾーンA、B、C(それぞれ上限あり) |

PTZの利用手続きは、Caisse des Dépôtsを含む銀行や機関との協定で進化し続けています。ほかの支援策との併用も検討し、資金計画を最適化することが推奨されます。

2010年8月3日法令に関する親の扶養控除の影響

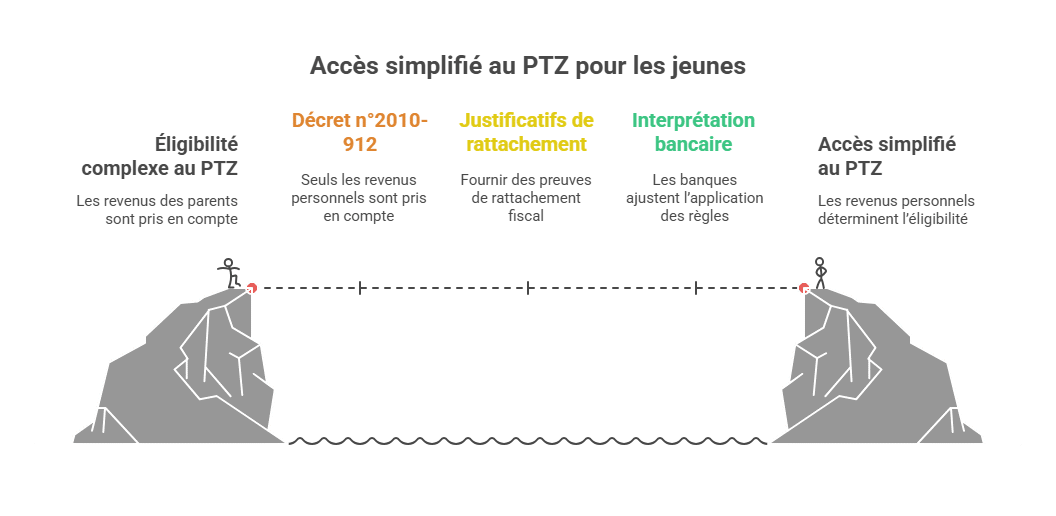

2010年に採用され、2025年現在も有効な法令第2010-912号は、扶養控除の取扱いに大きな変更をもたらしました。この規定により、ローンの申し込みから2010年7月1日以降は、申請者本人の所得のみが考慮されることになっています。扶養控除の対象者が親の扶養に入っている場合でも、個人の所得だけが審査対象となります。

つまり、以前は親の所得全体を基準に審査されていたため、収入が少ない若者や学生は不利に働くケースもありました。新制度では、申請者本人の所得だけを基準にし、扶養控除対象のみを考慮することで、若者の制度利用が容易になっています。

この改正は、特に学生や新社会人で自分の扶養控除を未だ申請していない若者のPTZ取得を促す目的があります。ただし、そのために必要な証明書類や扶養関係の確認が新たに求められるなど、手続きは複雑になる可能性も指摘されています。

2025年にはBNPパリバやCrédit Agricoleなど、多くの銀行がこの変更点を踏まえて、審査方法を調整しています。一方、Caisse d’ÉpargneやLa Banque Postaleなどは慎重な対応を続けており、制度の適用には差異もあります。

重要なのは、この法令変更により、PTZの資金上限や所得基準の計算方法が変わる点です。扶養控除対象の若者は、扶養控除を申請しない場合と比べて異なるシナリオとなるため、申請時の書類選びや申請準備に注意が必要です。

| 施行日 | 主な影響 | 実務上の結果 |

|---|---|---|

| 2010年7月1日以降 | 申請者の自己所得のみを審査対象とする | 扶養控除対象の若者の審査がより明確に |

| 2010年以降 | 扶養控除の証明を求められるケース増加 | 申請手続きが複雑化・制度の安全性向上 |

この話題は、MoneyVoxやCommentCaMarche.frなどの専門フォーラムで広く議論されています。制度詳細や交渉ポイントなどについては、公式の情報源やMoneyVoxの特集ページを見るのが良いでしょう。

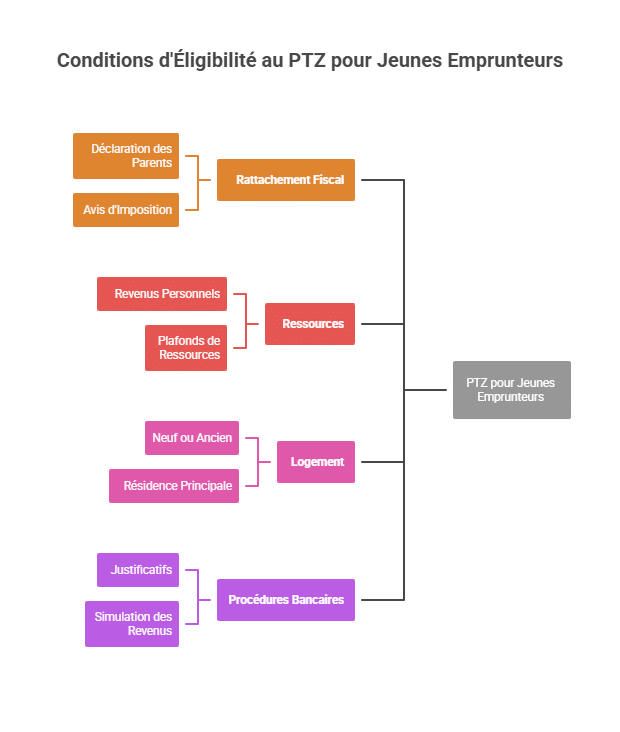

親の扶養控除に関して未婚の若者のPTZ資格条件

親の扶養控除に基づく扶養関係の条件は、PTZ申請には特に重要です。未だ自分の家庭を持っていない若者の資格判断は、主に以下のポイントに依存します:

- 扶養控除の確認:親の申告に扶養者として記載されていること。

- 自己の収入のみ:扶養親族の収入と合算せず、本人の実収入だけを考慮。

- 収入上限:PTZの規定内に収まること。これは、扶養家族の構成や所在地により異なります。

- 住宅の種類:新築またはリフォーム対象の中古物件。

- 居住義務:決められた期間内に居住し、主たる住居にする約束。

必要な書類には特に注意が必要です。具体的には:

- 最新の親の所得証明書

- 親の扶養控除記載の申告書

- 2年以内の非所有証明(家賃証明や誓約書)

- 過去2年間の自己収入のシミュレーション(税務署サイト等)

これらの条件は厳格に見えますが、公平性の確保と不正流用の防止を目的としています。各銀行はこれらの指針に基づき、内部規定を持ち運用しており、条件の適用には差異が生じる場合もあります。

例えば、BNPパリバやCrédit Agricoleはこれらの規定への対応を整備していますが、Caisse d’ÉpargneやLa Banque Postaleは慎重さを維持しています。制度の適用において、銀行ごとの判断基準や期限の違いを理解しておくことが重要です。

| 条件 | 扶養控除の扶養者申告の詳細要件 |

|---|---|

| 扶養控除の届出 | 親の申告書に明確に扶養者として記載が必要 |

| 収入 | 本人の所得のみに依存し、申告年度の所得を証明 |

| 住宅 | 新築またはリフォームされた住宅 |

| 審査資料 | 税証明、非所有証明などを含む詳細な書類 |

これらの条件理解を深めるには、Comment Ca Marcheの詳細ガイドを参考にすると良いでしょう。規則や交渉余地についても詳しく解説されています。

必要な書類と手続き(扶養控除を含む)

扶養控除を含むPTZ取得には、正確な書類準備が必要です。銀行や資金提供機関は、申請内容の正確性を確認するために次の書類を求めます:

- 本人の直近の所得証明書:最新の所得証明を提出してください。

- 親の所得証明と扶養控除申告書:扶養控除の記載があるもので、扶養関係を証明します。

- 収入シミュレーション:公式税務サイトのデータを用いて過去2年間の収入を予測します。

- 非所有証明:家賃証明や誓約書(親の自宅に住んでいる場合)、登記事項証明書等があります。

これらの書類は厳格に管理されており、正確な提出が求められます。申請を通じて税務署や金融機関と協力し、資料の整合性を確保しましょう。制度利用には忍耐と丁寧な準備が必要です。

2025年における具体的な例では、申請から資金受領までに約4ヶ月半かかるケースもありました。複数の銀行とのやり取りや、裁判所や税務署からの書類添付が必要となる場合もあります。

また、Caisse d’ÉpargneやLa Banque Postaleなど、一部の銀行は慎重な対応を継続しています。申請資料の正確さと事前準備の重要性を再認識してください。

| 書類 | 重要性 | 入手源・出所 |

|---|---|---|

| 親の所得証明書 | 扶養控除の証明に必要 | 税務署または公式サイト |

| 収入シミュレーション | 返済能力の事前評価 | 税務署サイト(impots.gouv.fr) |

| 非所有証明書 | 資産未所有の証明 | 家賃証明、誓約書、登記事項証明書 |

| 本人の所得証明 | 本人の収入評価 | 税務署 |

これらの情報をもとに、専門家や資料を活用した具体的な準備を行いましょう。詳しい内容は、MoneyVoxや Service-Public.fr などの公式サイトで確認できます。

他の制度との比較:不動産取得支援策

不動産取得支援策の中で、PTZは最も重要な柱ですが、他にも併用可能な制度や代替となる制度がいくつかあります。これらは、申込者のプロフィールに応じて選択されます:

- Action Logement:自己資金や工事資金を補助するための融資や支援を提供します。

- Prêt d’Accession Sociale(PAS):一定収入条件の家庭向けの特別ローンです。

- 地方自治体の補助金・低利融資:地域の支援策による補助やローンがあります。

- 国営の援助プログラム(Agence Nationale de l’Habitat):主にリフォームやエネルギー改善のために提供される支援です。

これらの制度は、PTZと併用可能な場合もあります。特に、無利子や低利の特長を持つので、総融資額の縮減に役立ちます。各制度の詳細と適用条件を比較しながら、最適な資金計画を立てましょう。

例えば、詳細な分析事例はAide BTS Assuranceに掲載されており、さまざまな不動産関連のSWOT分析とともに理解を深められます。

FAQ:PTZと2010年8月3日法令に関する重要な質問

R1:PTZは、無利子のローンで、新築または中古住宅の購入支援を目的とし、条件により返済猶予期間を設けることができます。

R2:申請者の扶養控除対象者であっても、本人の所得のみを基準に算定されるため、親の収入や扶養控除対象者の状況に左右されにくくなっています。

R3:BNPパリバとCrédit Agricoleはこの変更に基づく手続きの調整を行っており、比較的積極的に対応しています。

R4:親の所得証明、扶養関係を示す申告書、自身の所得証明、未所有証明などの正確な書類が必要です。

R5:申請から資金の受領までに数か月かかる場合もあり、銀行や書類の整備状況によるため、余裕を持った計画が望ましいです。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.