总结

| 部分 | 摘要 |

|---|---|

| 2025年零利率贷款(PTZ)的基本原则 | PTZ是一种无利息的贷款,面向首次置业者。它补充传统银行贷款,资助部分购房或建房资金,额度根据区域和收入不同而变化。 |

| 2010年8月3日第2010-912号法令对父母家庭税务挂靠的影响 | 自2010年以来,只有申请者的个人收入被计入PTZ资格判定,即使在税务挂靠父母,以方便年轻人使用该政策。 |

| 申请者挂靠父母家庭税务的PTZ资格条件 | 挂靠信息必须显示在父母的申报表上。纳入计算的收入仅为个人收入,必须符合资源上限,承诺作为主要居住地并提供证明。 |

| 获得PTZ和税务挂靠所需的文件和步骤 | 银行要求申请人及父母的税单、收入模拟、未拥有产权的证明以及挂靠税务的证明材料以确认资料完整性。 |

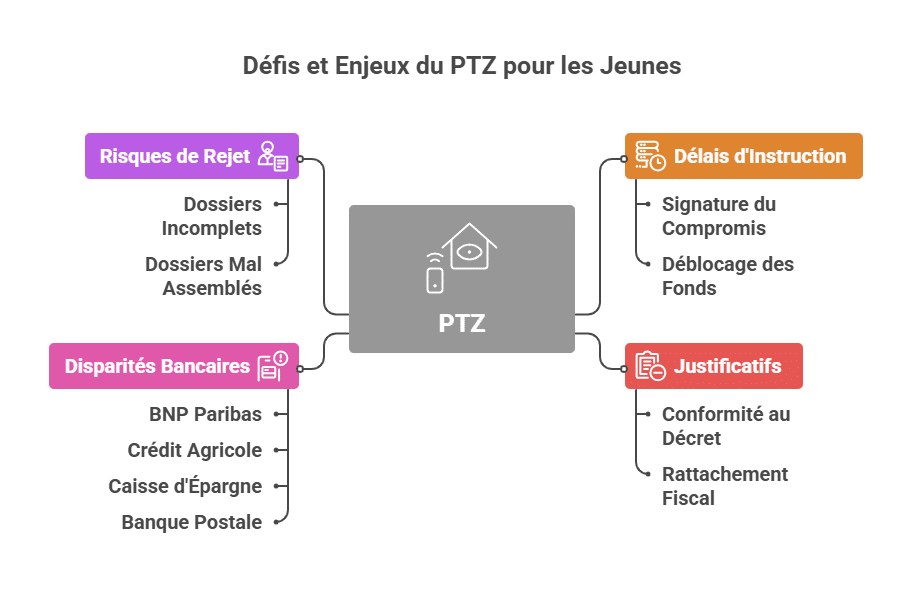

| 参与PTZ的银行与金融机构:角色与特色 | 存款金库起核心作用,银行(如BNP、Crédit Agricole、Caisse d’Épargne等)负责发放和管理PTZ。Action Logement和国家住房改善局(ANAH)可以提供补充融资。 |

| 获得PTZ的限制、时限及面临的挑战(根据2010年法令) | 程序繁琐、时间长,以及银行间差异。多项证明确保政策的安全性,但也延长了审批时间,未提交完整资料可能遭到拒绝。 |

| PTZ与其他购房援助措施的比较 | 除PTZ外,还存在Action Logement、社会购房贷款(PAS)及国家住房改善局的补助。PTZ无利息且可叠加,但有资源额度和金额限制。 |

| 常见问题:关于PTZ及2010-912号法令关于税务家庭挂靠的关键问答 | 对PTZ运作、2010法令影响、支持银行、所需证明和平均审批时间的简洁问答。 |

- 2025年零利率贷款(PTZ)的基本原则

- 2010年8月3日第2010-912号法令对父母家庭税务挂靠的影响

- 申请者挂靠父母家庭税务的PTZ资格条件

- 获得PTZ和税务挂靠所需的文件和步骤

- 参与PTZ的银行与金融机构:角色与特色

- 获得PTZ的限制、时限及面临的挑战(根据2010年法令)

- PTZ与其他购房援助措施的比较

- 常见问题:关于PTZ及2010-912号法令关于税务家庭挂靠的关键问答

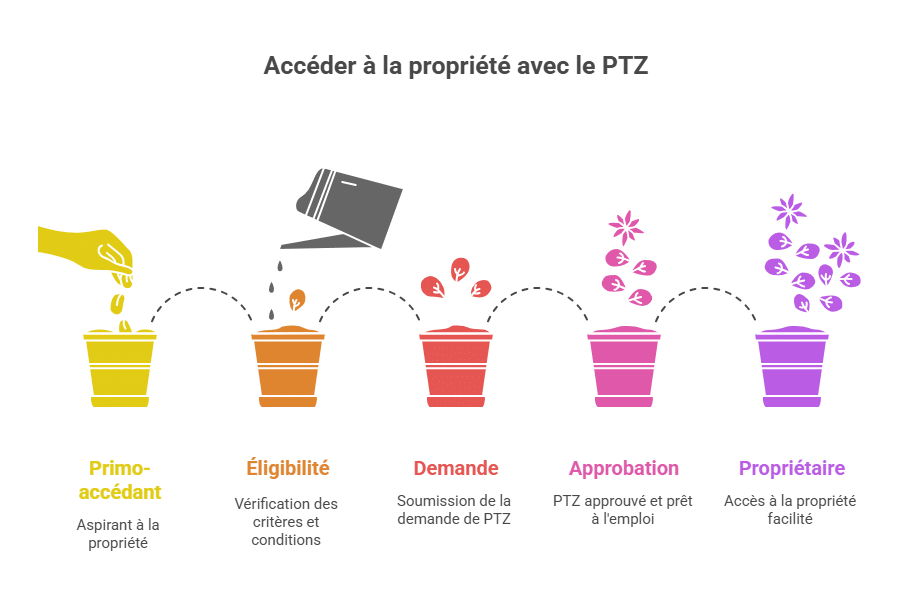

2025年零利率贷款(PTZ)在2025年的基本原则

零利率贷款(PTZ)是一项重要的财政援助,旨在简化购置房产的流程,特别是面向首次购房者。到2025年,其运作依赖于无利息、无开办费的贷款,与传统银行贷款合作发放。目标是减轻住房融资压力,促进主要住所的建造或购买。

这项援助由多项条件限制,包括房产类型、地理位置、资源水平,以及承诺以该房产为主要住所。PTZ从不全额覆盖购房款,而是作为补充,与个人储蓄或其他常规贷款结合使用。

到2025年,PTZ为借款人带来多重优势:

- 无利息:仅需偿还本金,显著降低总借款成本。

- 延期还款期:根据收入情况,借款人可享受延迟还款,最长可达数年。

- 额度与最高限额的调整:依据地理区域和家庭组成变化而定。

要有效利用这一政策,必须理解PTZ的计算方式以及如何在房产交易中应用,这是掌握相关资格条件及社会经济条件的基础。特别是在了解2010年8月3日第2010-912号法令如何修改关于年轻借款人在税务挂靠方面的规则时,此点尤为重要,因它直接影响纳入统计的资源范围。

| PTZ的主要特征 | 描述 |

|---|---|

| 贷款类型 | 无利息、无手续费 |

| 受益人 | 首次置业者及特定条件 |

| 金额 | 覆盖部分购置或建造成本 |

| 还款期限 | 根据资源条件灵活调整 |

| 适用区域 | A、B、C区,额度不同 |

获取PTZ的程序持续发展,依托存款金库和如存款金融局等机构的合作与管理。也建议同时比较其他援助措施,比如Action Logement或国家住房局,以优化融资方案。

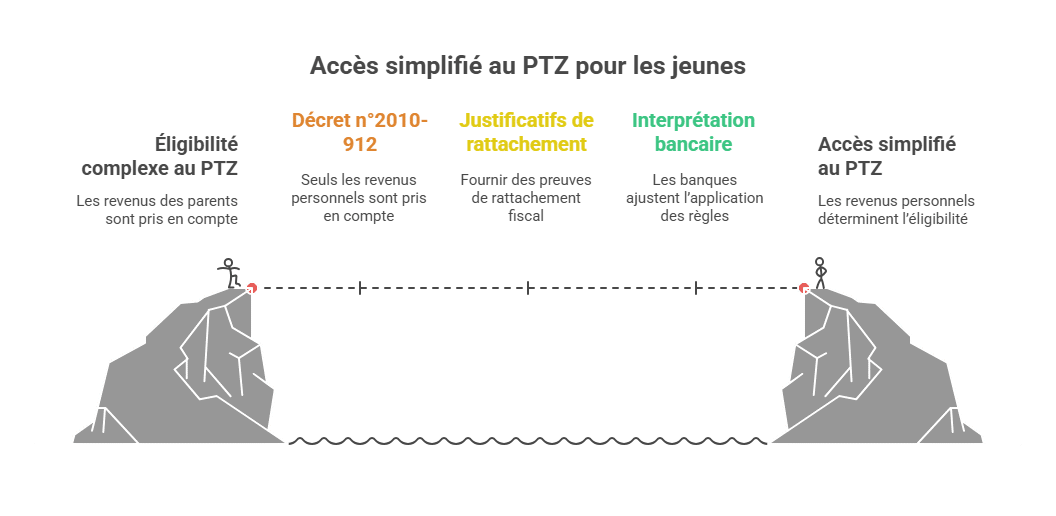

2010年8月3日第2010-912号法令对父母家庭税务挂靠的影响

自2010年起生效并一直到2025年,第2010-912号法令对父母家庭税务挂靠的规定进行了深刻修改。该法令规定自2010年7月1日之后发放的借款,只有申请人的个人收入被考虑,父母家庭资源不计入其中。

换句话说,之前部分机构会考虑整个父母家庭的收入来判定资格,可能对仍在税务挂靠状态但个人收入较低的年轻人不利。该法令明确将验证范围缩小到申请人个人资源,只要其符合挂靠条件,便能享有相应优惠。

此改革旨在帮助未自主申报家庭税务的年轻人,比如学生或刚开始工作的年轻人。也伴随某些限制,比如需要提供挂靠证明等,带来一定的复杂性。

2025年,许多银行(如BNP Paribas和Crédit Agricole)已调整其规则,以适应这一变动。一些银行如Caisse d’Épargne和La Banque Postale仍较为谨慎,处理相关申请相对缓慢。这反映出银行在应用此规定时的差异。

重要的是理解,该法令直接影响PTZ的资源限制。例如,挂靠父母的年轻人,其个人收入将单独考虑,这与独立申报不同。这对于判断是否符合资格起到关键作用。

| 生效时间 | 主要影响 | 实际影响 |

|---|---|---|

| 2010年7月1日 | 只考虑申请人挂靠税务的个人收入 | 更合理地适应年轻借款人情况 |

| 自2010年以来 | 需要提供挂靠证明 | 手续复杂,但保障政策安全 |

该主题在专业论坛和资讯网站(如MoneyVox、CommentCaMarche.fr)中被广泛讨论,用户分享经验。可参考官方资源,尤其是MoneyVox的相关咨询内容,了解具体细节。

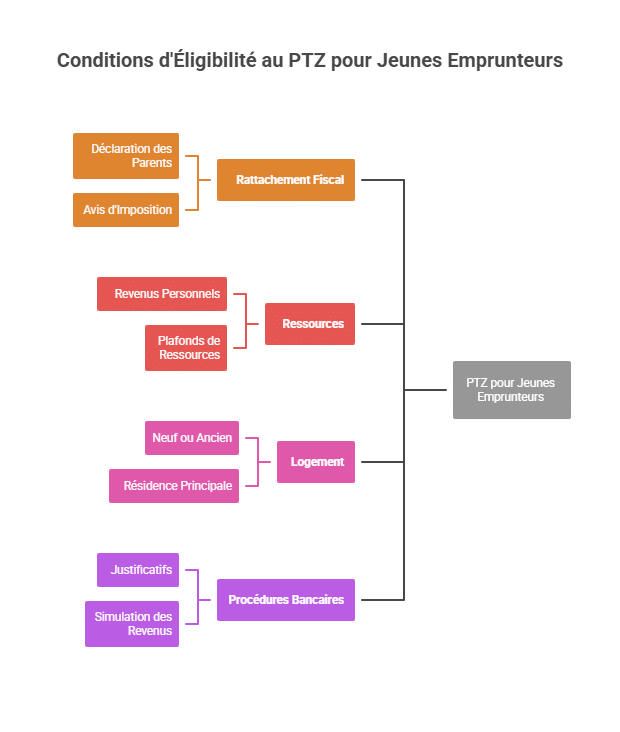

申请PTZ与父母家庭税务挂靠的资格条件

父母家庭税务挂靠对年轻借款人的PTZ资格提出了特殊要求。对于尚未自主建立家庭税务的年轻人,其资格主要取决于:

- 确认挂靠关系:通过父母的收入申报表指出的挂靠信息确认。

- 所考虑的资源:仅为其本人实际收入,不综合家庭其他成员的收入。

- 遵守资源额度:符合PTZ的资源限制,根据家庭组成和地点有所不同。

- 住房属性:新建或符合条件的旧房改造项目。

- 居住承诺:在一定期限内作为主要住所使用。

在提交证明文件时应特别留意,例如:

- 父母的最新税单

- 显示挂靠关系的申报表

- 近期无房证明(两年内)

- 通过官方平台获取的收入模拟

这些要求可能比较严,但目的是确保机制公平、准确,防止欺诈。每家银行根据内部规定执行,导致实践中不同。

例如,BNP Paribas和Crédit Agricole已调整流程,以确保资格审核的可靠性。部分银行(如Caisse d’Épargne、La Banque Postale)则更谨慎,处理时间也更长。合理预估时间尤为重要,尤其年底申请高峰期。

| 评估标准 | 挂靠的具体要求 |

|---|---|

| 挂靠登记 | 申报表中清楚标明挂靠情况 |

| 收入 | 仅本人收入,按当年税务资料验证 |

| 房产 | 新建或改造的住宅 |

| 银行手续 | 提供完整证明资料(税单、无房证明等) |

为更好理解这些条件,可以参考由Comment Ca Marche提供的完整指南,其中详细介绍了各项规则及可以与银行协商的余地。

获得PTZ挂靠的必要文件和步骤

在申请PTZ,特别是在挂靠父母税务的情况下,需要提前准备完整的行政材料。银行和金融机构会要求提交一系列详细文件以验证申请:

- 申请人最近两年的税单,用于核实个人收入。

- 父母的最新税单和申报表,显示清楚挂靠关系。

- 申请人过去两年的收入模拟,从官方税务平台获取,通常用于验证财务稳健性。

- 以前两年内的无房证明,如租金发票或父母在住证明,有时还会要求提供土地登记证以证明父母所有房产。

一个实证示例:2025年,一名借款人从签署销售协议到收到PTZ资金耗时约四个半月。在此期间,他通过提供内部文件和经中介(CAFPI)说明,成功说服BNP Paribas和Crédit Agricole等银行。

特别需要注意的是,部分银行(如Caisse d’Épargne、La Banque Postale)仍然偏向谨慎,常要求提供额外解释或补充文件。这凸显了所有申请资料准备充分的重要性。

| 文件 | 重要性 | 来源/出处 |

|---|---|---|

| 父母税单 | 证明挂靠关系 | 税务局或官网 |

| 收入模拟 | 预估还款能力 | 税务网站(impots.gouv.fr) |

| 无房证明 | 证明近期没有房产 | 租金收据、声明、土地登记证 |

| 个人税单 | 估算个人收入 | 税务局 |

为获得最佳建议,建议访问专业论坛和相关资源网站,如MoneyVox或Service-Public.fr,学习如何完善申请资料。

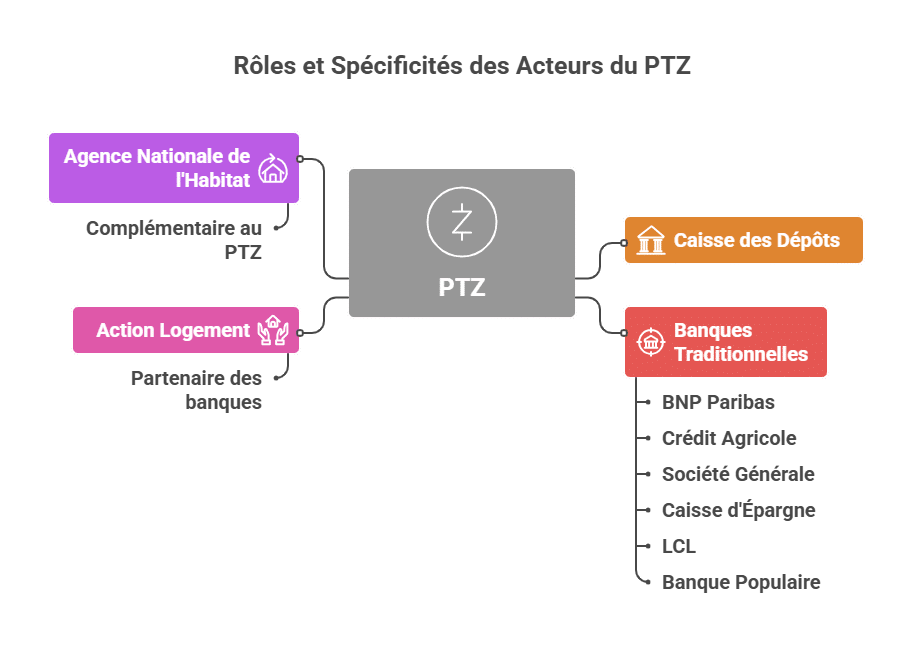

参与PTZ的银行和金融机构:角色与特色

PTZ由多个银行和公共或半公共机构共同发放,形成一个网络,每个机构都有其特点和条件。理解其角色,有助于在2025年选择最适合的方案:

- 存款金库:核心作用机构,负责担保和共同融资,协调全国范围内的政策执行。

- 传统银行:如BNP Paribas、Crédit Agricole、Société Générale、LCL、Banque Populaire和Caisse d’Épargne。负责审批借款、发放主要贷款及PTZ,跟踪还款情况。

- Action Logement:合作伙伴,提供补充贷款和相关援助渠道。

- 国家住房改善局(ANAH):虽然主要负责改造与能效提升补助,但有时也会配合PTZ进行财务安排。

部分银行更偏好接受有挂靠关系的借款人申请,BNP Paribas和Crédit Agricole尤为如此。不同银行内部流程和审批时间不同,需提前了解并合理规划申请时机。

每个机构都设有自己的审批标准,尤其是关于挂靠条件的要求。比如BNP和Crédit Agricole会重点核查挂靠证明材料,而Caisse d’Épargne和Postale银行则更为谨慎,审批较慢。合理评估和准备,是确保申请顺利的重要因素。

| 标准 | 挂靠要求 |

|---|---|

| 挂靠登记 | 申报表中明确显示父母的挂靠信息 |

| 收入 | 以个人实际收入为准,按照今年税务资料核验 |

| 房产 | 新建或带有改造的住宅 |

| 银行手续 | 提供完整证明文件(税单、未拥有房产证明等) |

想要更深入理解这些条件,建议参考由专业中介如CAFPI整理的完整指南,内容涵盖各项规定和与银行协商的空间。合理准备,增加成功几率。

获得PTZ的限制、时限和挑战(基于2010年法令)

虽然PTZ是促进购房的重要工具,特别是对税务挂靠父母的年轻人,但仍存在一些限制,主要是与2010年8月3日第2010-912号法令的实施有关。

银行在审查挂靠申请时,常表现出犹豫,导致处理时间延长,亦加大审批难度。主要表现为:

- 审查时间延长:从签署购房协议到资金到位,可能需几个月时间;

- 资料繁琐:需要提供大量证明文件,增加行政繁琐度;

- 误解风险:核算收入时易出错,导致评估偏差;

- 银行差异:部分银行(BNP、Crédit Agricole)相对宽容,其他(Caisse d’Épargne、Postale)则更谨慎。

这要求借款人保持耐心,积极沟通。例如,某申请人2024年底递交材料,历经多次协调和提交原件,花费了数月时间,方才完成审批。

核心问题在于:既要确保政策的精确执行,为真正需要帮助的人提供扶持,又要防止滥用和欺诈。这需要行政部门加强审核,申请者则需细致准备资料。

| 风险与挑战 | 说明 |

|---|---|

| 审批时间长 | 繁琐的流程延迟资金发放 |

| 证明材料繁多 | 确保符合挂靠税务规定 |

| 银行间差异 | 缺乏统一标准,增加难度 |

| 申请拒绝风险 | 资料不全或不符要求 |

为提前应对这些问题,可以关注专业论坛中的讨论,例如通过链接Comment Ca Marche,详细介绍了审批流程、时间节点及相关法规,更好地准备申请材料。

与其他购房援助措施的比较

在各种购房辅助手段中,PTZ通常是最主要的支柱,但也存在其他可以叠加或在某些情况下部分替代PTZ的措施,具体如下:

- Action Logement:提供可用于补充首付或装修的优惠贷款;

- 社会购房贷款(PAS):面向部分收入家庭,条件有一定限制;

- 地方补助:由地方政府提供的补贴或低息贷款;

- 国家住房改善计划:主要用于房屋改造和能效提升的补贴项目。

PTZ可以与这些措施叠加使用,前提是满足特定条件。它的优势在于不产生利息,能在整体借款中起到节省作用。

相较于其他银行类产品,PTZ对首次购房者通常提供更优条件,但还是要根据借款人的具体情况和项目需求,进行个案分析与比较。

| 措施 | 目标 | 优势 | 限制 |

|---|---|---|---|

| 零利率贷款(PTZ) | 促进主居所购置 | 无利息、可叠加 | 资源额度、金额有限 |

| Action Logement | 首付及装修资金 | 直接援助、补充贷款 | 有雇主相关限制 |

| 社会购房贷款(PAS) | 帮助低收入家庭 | 较低利率、保障 | 收入有限制 |

| 国家住房改善局 | 房屋改造与节能升级 | 大额补贴 | 不适用于新建房屋 |

深入了解这些政策,可以参考如Aide BTS Assurance等专业分析,结合不同SWOT分析估算出最优方案。

FAQ:关于PTZ及其相关法律的关键问答

R1:PTZ是一种无利息的贷款,旨在帮助购买新房或旧房(经改造符合条件),还款期限可根据具体情况选择,支持延期偿还。

R2:确保只考虑申请者的个人实际收入,即使其挂靠在父母家庭中,也不考虑父母收入,从而优化资格评估。

R3:BNP Paribas和Crédit Agricole因流程调整,更擅长接受此类申请,服务较为灵活。

R4:父母的税单、挂靠声明、本人税单、无房产权证明等,确保资料完整可靠。

R5:时间变化较大,通常需几个月,取决银行审核流程、资料提交完整性以及当时的银行政策。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.