Compreendendo o PTZ e o decreto n°2010-912 de 3 de agosto de 2010 sobre a inclusão no domicílio fiscal dos pais

Resumidamente

| Seção | Resumo |

|---|---|

| Os princípios fundamentais do Prêt à Taux Zéro (PTZ) em 2025 | O PTZ é um empréstimo sem juros destinado a compradores estreantes. Ele complementa um crédito bancário clássico e financia parte da aquisição ou construção, com limites variáveis de acordo com as zonas e rendimentos. |

| Os impactos do decreto nº2010-912 de 3 de agosto de 2010 sobre a vinculação ao domicílio fiscal dos pais | Desde 2010, apenas os rendimentos pessoais do requerente são considerados para elegibilidade ao PTZ, mesmo em caso de vinculação fiscal aos pais, visando facilitar o acesso dos jovens ao dispositivo. |

| As condições de elegibilidade ao PTZ para jovens mutuários vinculados ao domicílio fiscal dos pais | A vinculação deve estar presente na declaração dos pais. Os rendimentos considerados são apenas os pessoais, com respeito aos limites de recursos, compromisso de residência principal e documentos a serem apresentados. |

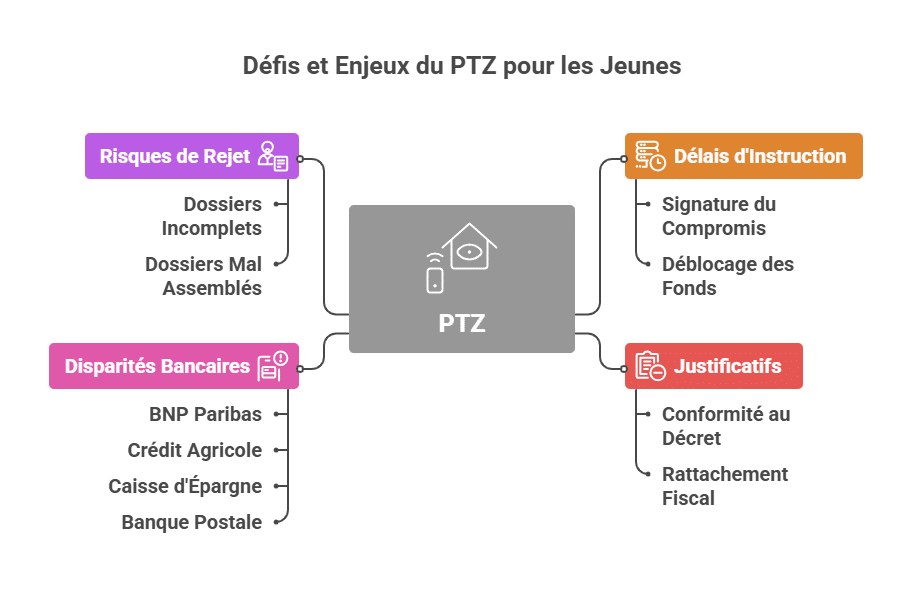

| Documentos e procedimentos indispensáveis para obter o PTZ com vinculação fiscal | Os bancos exigem os avisos de imposto do requerente e dos pais, uma simulação de rendimentos, comprovantes de não-propriedade e provas de vinculação fiscal para validar o processo. |

| Os bancos e órgãos financiadores envolvidos no PTZ: quais funções e diferenças? | A Caisse des Dépôts tem um papel central, enquanto os bancos (BNP, Crédit Agricole, Caisse d’Épargne, etc.) concedem e gerenciam o PTZ. A Action Logement e a ANAH podem completar o financiamento. |

| Limitadores, prazos e desafios na obtenção do PTZ diante do decreto de 2010 | Procedimentos complexos, prazos longos e disparidades entre bancos. Os múltiplos comprovantes asseguram o dispositivo, mas retardam sua obtenção, com risco de rejeição em caso de processo incompleto. |

| Comparação do PTZ com outros sistemas de auxílio à aquisição de imóveis | Além do PTZ, existem a Action Logement, o Prêt d’Accession Sociale (PAS) e os auxílios da ANAH. O PTZ é sem juros e cumulável, mas limitado por limites de recursos e valores restritos. |

| FAQ: Questões-chave sobre o PTZ e o decreto nº2010-912 relativas ao domicílio fiscal | Respostas simples sobre o funcionamento do PTZ, o impacto do decreto de 2010, bancos favoráveis, comprovações necessárias e prazos médios de obtenção. |

- Os princípios fundamentais do Prêt à Taux Zéro (PTZ) em 2025

- Os impactos do decreto nº2010-912 de 3 de agosto de 2010 sobre a vinculação ao domicílio fiscal dos pais

- As condições de elegibilidade ao PTZ para jovens mutuários vinculados ao domicílio fiscal dos pais

- Documentos e procedimentos indispensáveis para obter o PTZ com vinculação fiscal

- Os bancos e órgãos financiadores envolvidos no PTZ: quais funções e diferenças?

- Limitadores, prazos e desafios na obtenção do PTZ diante do decreto de 2010

- Comparação do PTZ com outros sistemas de auxílio à aquisição de imóveis

- FAQ: Questões-chave sobre o PTZ e o decreto nº2010-912 relativas ao domicílio fiscal

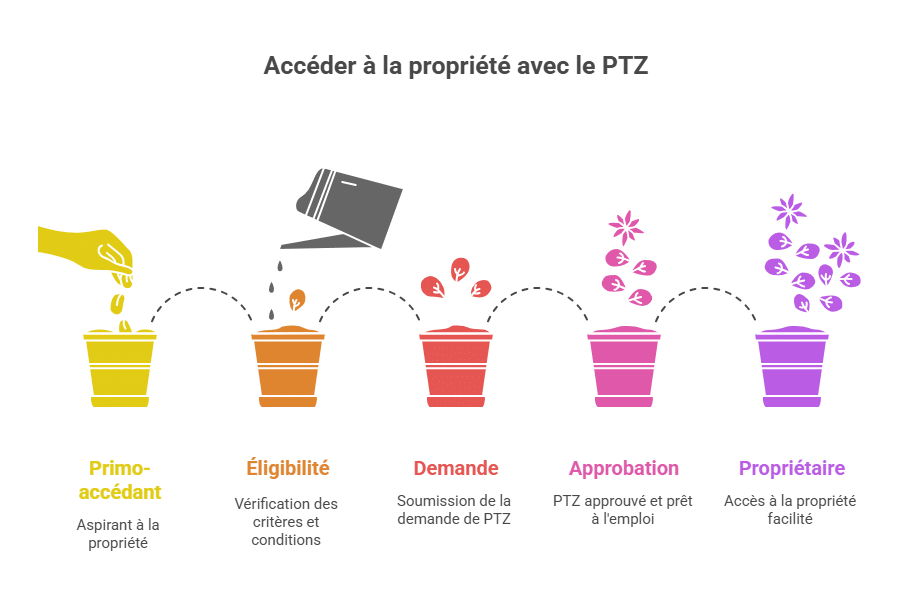

Os princípios fundamentais do Prêt à Taux Zéro (PTZ) em 2025

O Prêt à Taux Zéro (PTZ) é uma ajuda financeira essencial para facilitar o acesso à propriedade, especialmente destinada aos compradores estreantes. Em 2025, seu funcionamento baseia-se no fato de que se trata de um empréstimo sem juros nem taxas de abertura, distribuído em conjunto com um crédito bancário clássico. Seu objetivo é reduzir o peso do financiamento imobiliário e promover assim a construção ou compra de uma residência principal.

Essa ajuda está condicionada a diversos critérios, como o tipo de habitação, a localização geográfica, o montante dos recursos e, claro, o compromisso de ocupar o imóvel como residência principal. O PTZ nunca financia a totalidade da operação imobiliária, mas atua como complemento de um aporte pessoal ou de outros empréstimos mais convencionais.

Em 2025, o PTZ oferece várias vantagens ao mutuário:

- Ausência de juros: você reembolsará apenas o capital, o que diminui consideravelmente o custo total do crédito imobiliário.

- Período de carência para reembolso: dependendo de seus rendimentos, você pode usufruir de um prazo antes de começar a pagar o PTZ, de até vários anos.

- Montantes e limites ajustados: eles variam de acordo com a zona geográfica e a composição do núcleo familiar.

Para compreender efetivamente esse sistema, é importante entender como o PTZ é calculado e aplicado nas transações imobiliárias, bem como conhecer as condições de elegibilidade financeira e social. Essa base é fundamental antes de abordar como o decreto nº2010-912 de 3 de agosto de 2010 altera certas regras relativas à vinculação fiscal dos jovens mutuários, um ponto-chave que influencia diretamente as rendas consideradas.

| Características principais do PTZ | Descrição |

|---|---|

| Tipo de empréstimo | Sem juros, sem taxas |

| Beneficiários | Compradores estreantes e certas condições |

| Montante | Cobre parte da aquisição ou construção |

| Prazo de reembolso | Flexível dependendo das condições de recursos |

| Zonas elegíveis | Zonas A, B e C com limites diferentes |

O procedimento para acessar o PTZ continua evoluindo graças aos acordos entre bancos e órgãos como a Caisse des Dépôts, que desempenha um papel central na gestão e financiamento desse produto. Portanto, não hesite em comparar com outras ajudas, incluindo Action Logement ou a Agência Nacional de Habitação, para otimizar seu planejamento financeiro.

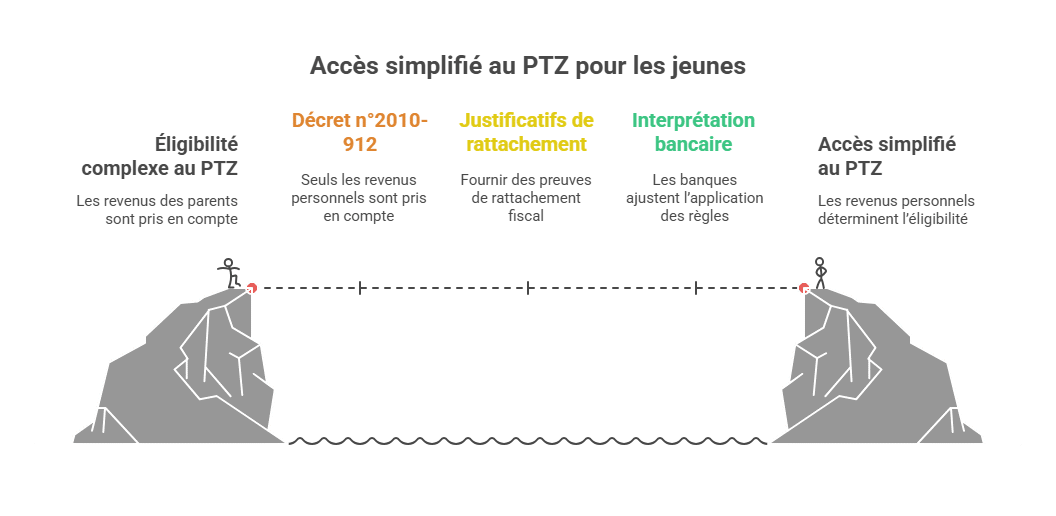

Os impactos do decreto nº2010-912 de 3 de agosto de 2010 sobre a vinculação ao domicílio fiscal dos pais

Aprovado em 2010 e ainda vigente em 2025, o decreto nº2010-912 de 3 de agosto de 2010 modifica profundamente a consideração da vinculação fiscal ao domicílio dos pais para obter o PTZ. O texto especifica que, para as ofertas de empréstimo feitas desde 1º de julho de 2010, somente os recursos pessoais do beneficiário devem ser considerados quando este estiver vinculado ao domicílio fiscal dos pais.

Em outras palavras, antes desta data, algumas instituições consideravam as rendas do domicílio completo dos pais para calcular a elegibilidade, o que poderia prejudicar os jovens ainda vinculados fiscalmente, mas com poucos ou nenhum rendimento próprio. O decreto esclarece a situação ao limitar a verificação às recursos individuais do requerente, desde que esteja fiscalmente vinculado ao pai ou mãe.

Essa reforma busca facilitar o acesso ao PTZ de jovens que ainda não declaram seu próprio domicílio fiscal, como estudantes ou jovens trabalhadores iniciando sua carreira profissional. Entretanto, ela impõe restrições adicionais quanto aos documentos comprobatórios a serem apresentados para demonstrar essa vinculação, às vezes complicando a leitura dos documentos fiscais.

Como destacado por diversos bancos em 2025, incluindo o BNP Paribas e o Crédit Agricole, a interpretação dessas regras relacionadas a esse decreto exigiu ajustes. Algumas instituições, como a Caisse d’Épargne ou a Banque Postale, continuam sendo cautelosas com certos processos, demonstrando dificuldades na aplicação uniforme.

É essencial compreender que esse decreto afeta diretamente o cálculo dos limites de recursos considerados para o PTZ. Por exemplo, um jovem fiscalmente vinculado aos pais verá seu rendimento pessoal ser considerado isoladamente, diferentemente de uma situação onde declara uma residência fiscal própria. Isso pode fazer a diferença para se enquadrar nos limites de elegibilidade.

| Data de entrada em vigor | Efeito principal | Consequência prática |

|---|---|---|

| 1º de julho de 2010 | Consideração apenas da renda pessoal dos candidatos vinculados fiscalmente | Melhor adaptação da elegibilidade ao PTZ às situações dos jovens mutuários |

| Desde 2010 | Necessidade de apresentar comprovantes específicos de vinculação | Procedimentos administrativos mais complexos, mas maior segurança do sistema |

Esse tema é amplamente debatido em fóruns especializados e sites de opinião, como o MoneyVox e o CommentCaMarche.fr, onde os usuários compartilham suas experiências. Para saber mais sobre as regras específicas, consultar os recursos oficiais e, especialmente, essa troca específica no MoneyVox é um bom começo.

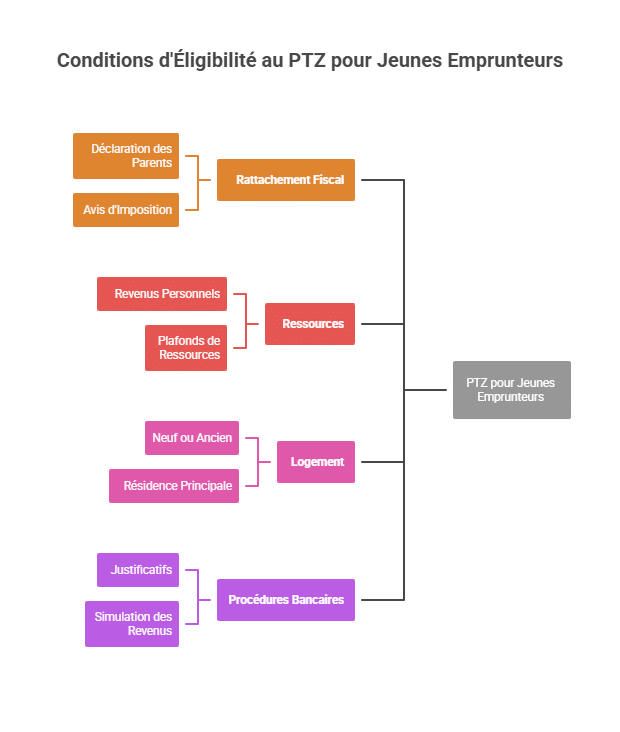

As condições de elegibilidade ao PTZ para jovens mutuários vinculados ao domicílio fiscal dos pais

Vincular-se ao domicílio fiscal dos pais impõe condições específicas para acesso ao PTZ. Para um jovem mutuário que ainda não constituiu seu domicílio fiscal, a elegibilidade depende principalmente de:

- A confirmação da vinculação fiscal via declaração de imposto de renda dos pais, onde o jovem em questão está mencionado.

- Os recursos considerados: apenas sua renda pessoal real, não somada às rendas do domicílio parental.

- O respeito aos limites de recursos próprios do PTZ, que variam conforme a composição do domicílio fiscal e a localização do bem.

- O caráter do imóvel: novo ou antigo com obras elegíveis.

- O compromisso de ocupar o imóvel como residência principal em um prazo determinado.

É necessário prestar atenção especial aos documentos comprovatórios exigidos pelos bancos, tais como:

- As últimas declarações de imposto de renda pessoais

- As declarações fiscais dos pais indicando a vinculação

- Certidões de não-propriedade com menos de dois anos

- Simulações de renda pessoal a partir de plataformas oficiais

Esses critérios podem parecer rigorosos, mas seu objetivo é tornar o caminho mais justo e preciso, além de limitar fraudes. Cada banco aplica suas próprias regras internas com base nessas orientações, motivo pelo qual as práticas podem variar.

Por exemplo, o BNP Paribas e o Crédit Agricole ajustaram seus processos para garantir maior segurança e melhor integração desses critérios, como mostram a documentação interna distribuída nas agências. Essa abordagem diferencia sua posição de instituições como a Caisse d’Épargne, que permanece mais cautelosa na concessão do PTZ sob essas condições, mostrando que a escolha do banco pode influenciar o sucesso do processo.

| Critério | Exigência específica para a vinculação |

|---|---|

| Vinculação fiscal | Presença na declaração de imposto dos pais, mencionando claramente a vinculação do jovem |

| Recursos | Renda pessoal apenas, verificada no ano fiscal vigente |

| Imóvel | Novo ou antigo com obras na residência principal |

| Procedimentos bancários | Processo documentado com comprovantes (impostos, não-propriedade, etc.) |

Para compreender melhor essas condições, recomenda-se consultar um guia completo, como aquele oferecido pelo Comment Ca Marche, que detalha todas as regras vigentes, assim como as margens de negociação possíveis com os bancos.

Documentos e procedimentos indispensáveis para obter o PTZ com vinculação fiscal

A obtenção do PTZ, especialmente na situação de vinculação fiscal ao domicílio dos pais, requer uma preparação rigorosa dos documentos administrativos. Os bancos e órgãos financiadores exigem uma série de documentos específicos para validar o pedido:

- Os dois últimos avisos de imposto de renda do requerente, para verificar os rendimentos pessoais.

- As duas últimas declarações fiscais e avisos de imposto dos pais onde aparece claramente a vinculação fiscal do candidato.

- Uma simulação dos rendimentos do jovem mutuário para os dois últimos anos, extraída do site oficial dos impostos, frequentemente requerida para antecipar a solidez financeira.

- Provas de não-propriedade anteriores aos dois últimos anos, como recibos de aluguel ou declarações assinadas se o jovem morava com os pais, além de, por vezes, um extrato cadastral para certificar a propriedade dos pais.

Um caso vivido em 2025 ilustra as dificuldades e a paciência necessárias: um mutuário levou 4 meses e meio entre a assinatura do compromisso de venda e o recebimento dos fundos do PTZ, após precisar convencer vários bancos como BNP Paribas e Crédit Agricole com documentos internos e esclarecimentos fornecidos pelo corretor CAFPI.

É importante destacar que alguns bancos, como a Caisse d’Épargne e a Banque Postale, permanecem mais relutantes e frequentemente exigem mais explicações ou documentos adicionais. A extrema prudência das instituições ressalta a importância de um processo perfeitamente conforme e preparado com antecedência.

| Documento | Importância | Fonte ou origem |

|---|---|---|

| Aviso de imposto dos pais | Permite atestar a vinculação fiscal | Centro de impostos ou site oficial |

| Simulação de rendimentos | Antecipação da capacidade de reembolso | Site dos impostos (impots.gouv.fr) |

| Comprovante de não-propriedade | Mostra a ausência de patrimônio imobiliário recente | Recibo de aluguel, declaração de honra, extrato cadastral |

| Aviso de imposto pessoal | Permite avaliar a renda pessoal | Centro de impostos |

Para melhores orientações práticas na organização do processo, recomenda-se consultar recursos dedicados em sites como o MoneyVox ou Service-Public.fr.

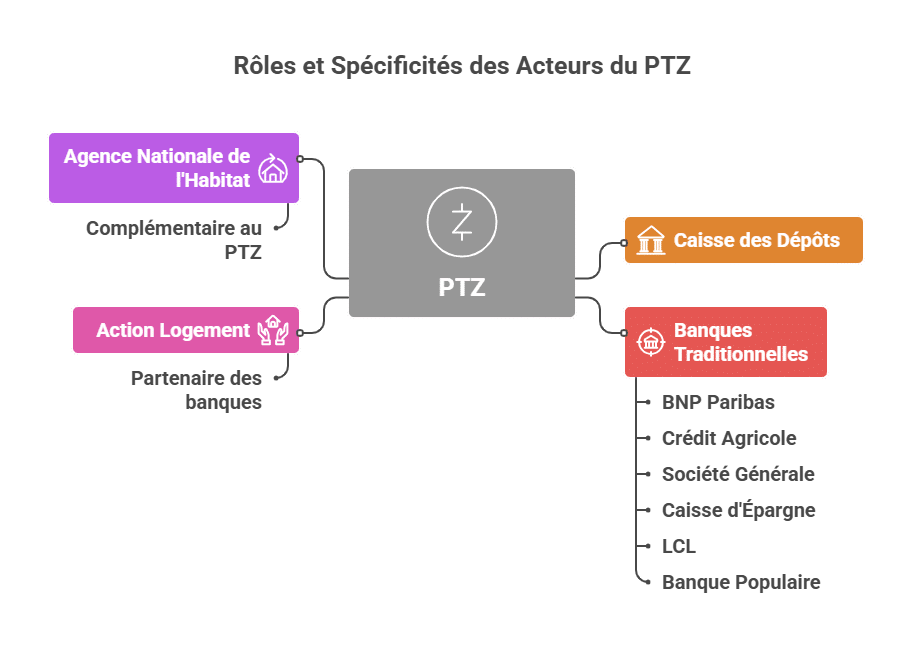

Os bancos e órgãos financiadores envolvidos no PTZ: quais funções e diferenças?

O PTZ não é distribuído por um único agente, mas por uma rede de bancos e instituições públicas ou para-públicas, cada uma com suas especificidades e condições. Compreender o papel de cada um auxiliará na melhor escolha ao montar seu processo em 2025.

- A Caisse des Dépôts: ator-chave na financiamento, garante e cofinancia grande parte do PTZ, coordenando esse sistema em escala nacional.

- Os bancos tradicionais: BNP Paribas, Crédit Agricole, Société Générale, LCL, Banque Populaire, e Caisse d’Épargne. Eles analisam os processos, concedem o empréstimo principal e o PTZ, além de monitorar o reembolso.

- Action Logement: parceiro em certos casos, oferece pontes para outras ajudas complementares à aquisição.

- Agência Nacional da Habitação (ANAH): embora seja mais especializada em subsídios de melhorias e reformas, às vezes complementa o financiamento com o PTZ.

Certos bancos podem ser mais receptivos aos processos com vinculação fiscal do jovem candidato, especialmente BNP Paribas e Crédit Agricole, que desenvolveram procedimentos internos específicos para facilitar o acesso.

Cada instituição aplica seus próprios prazos e critérios internos, o que pode gerar dúvidas aos mutuários. A Caisse d’Épargne e a Banque Postale, por exemplo, frequentemente mantêm um processo mais prudente e com prazos de análise mais longos. Esse aspecto é crucial, especialmente no contexto atual, em que há muitas solicitações de PTZ no final do ano.

| Banco / Órgão | Papel no PTZ | Diferenças notáveis |

|---|---|---|

| BNP Paribas | Concede PTZ e o empréstimo principal | Procedimentos internos flexíveis para vinculação fiscal |

| Crédit Agricole | Financiamento e aconselhamento | Documentação interna para assegurar processos de jovens |

| Société Générale | Concede PTZ conforme critérios clássicos | Menos frequente em processos com vinculação fiscal |

| Caisse d’Épargne | Concessão lenta e cautelosa | Mais exigente em relação a documentação |

| LCL | acesso ao PTZ padrão | Processamento intermediário |

| Banque Populaire | Préstimo concedido após análise detalhada | Acompanhamento personalizado, mas rigor nas exigências |

| Action Logement | Ajuda complementar e empréstimos acessórios | Parceiro dos bancos |

| Agência Nacional da Habitação | Sustentação à reforma | Complemento ao PTZ |

Para fazer uma escolha mais informada, recomenda-se avaliar detalhadamente cada critério com a ajuda de um corretor especializado. A Cafpi, por exemplo, produz regularmente documentos e estudos específicos para orientar os mutuários na montagem do seu processo, especialmente diante das mudanças relacionadas ao decreto de 3 de agosto de 2010.

Limitadores, prazos e desafios na obtenção do PTZ diante do decreto de 2010

Embora o PTZ seja uma ferramenta poderosa para facilitar o acesso à propriedade, especialmente para jovens vinculados fiscalmente aos pais, algumas limitações permanecem, principalmente relacionadas à implementação do decreto nº2010-912.

Os bancos costumam demonstrar hesitação na concessão do PTZ quando o requerente está vinculado ao domicílio fiscal parental. Essa cautela resulta em:

- Prazos de análise estendidos, às vezes chegando a vários meses entre a assinatura do compromisso e o desbloqueio dos fundos;

- Múltiplos documentos comprobatórios a serem apresentados, aumentando a complexidade administrativa;

- Risco de incompreensão ou erro na avaliação da renda considerada;

- Disparidades entre bancos, alguns sendo mais flexíveis (BNP Paribas, Crédit Agricole), outros mais cautelosos (Caisse d’Épargne, Banque Postale).

Essa situação às vezes força os mutuários a esperar e serem persistentes. Por exemplo, um processo finalizado no final de 2024 exigiu múltiplas trocas com o corretor e cópias autênticas enviadas ao centro de impostos.

As questões são duplas: uma, garantir a correta aplicação do sistema para direcionar as ajudas às pessoas que realmente precisam; a outra, evitar fraudes ou desvirtuações, mediante uma maior rigorosidade administrativa. Nesse contexto, os candidatos devem adotar uma postura paciente e metódica.

| Desafios | Explicações |

|---|---|

| Prazos longos | Procedimentos complexos que retardam o desbloqueio dos fundos |

| Múltiplos documentos comprovatórios | Garantir conformidade ao decreto sobre a vinculação fiscal |

| Disparidades bancárias | Ausência de uniformidade no tratamento dos processos |

| Risco de rejeição | Processos incompletos ou mal montados diante dos requisitos |

Para melhor se preparar para esse quadro, pode ser útil consultar discussões ativas em fóruns especializados, como neste link Comment Ca Marche, que oferece detalhes sobre prazos, procedimentos a seguir e análise da legislação vigente.

Comparação do PTZ com outros sistemas de auxílio à aquisição de imóveis

No cenário de auxílios para aquisição, o PTZ frequentemente se mostra a ferramenta principal, mas há outros dispositivos que podem complementar ou, por vezes, substituir parcialmente o PTZ, dependendo dos perfis:

- Action Logement: oferece empréstimos subsidiados para financiar o aporte pessoal ou obras relacionadas à compra;

- Prêt d’Accession Sociale (PAS): reservado a certos grupos com limites de recursos;

- Ajudas locais: subsídios ou empréstimos com juros vantajosos provenientes de entidades territoriais;

- Programa nacional da Agência Nacional de Habitação: focado principalmente em reformas e melhorias energéticas.

O PTZ tem a vantagem de ser cumulável com esses sistemas, sob certas condições. Sua característica distintiva é o fato de ser não remunerado (sem juros), o que traz uma vantagem real na duração do financiamento total.

Comparado a outros produtos bancários, o PTZ frequentemente oferece condições mais favoráveis para os compradores estreantes, mas sua análise deve ser feita caso a caso, especialmente considerando uma avaliação detalhada do perfil do mutuário e do projeto.

| Sistema | Objetivo | Vantagens | Limitações |

|---|---|---|---|

| Prêt à Taux Zéro (PTZ) | Facilitar compra para residência principal | Sem juros, cumulável | Limites de recursos, valor restrito |

| Action Logement | Aporte pessoal e obras | Auxílios diretos, empréstimo adicional | Condições específicas relacionadas ao empregador |

| Prêt d’Accession Sociale (PAS) | Apoio às famílias de baixa renda | Taxa inferior, garantias sociais | Restrições de recursos |

| ANAH | Reforma e melhoria energética | Subsídios relevantes | Não para imóveis novos |

Para aprofundar o entendimento desses sistemas, é útil explorar análises detalhadas, como aquelas compartilhadas na Aide BTS Assurance, onde diferentes estudos SWOT expõem seus pontos fortes e fracos em relação ao mercado imobiliário.

FAQ: Questões-chave sobre o PTZ e o decreto nº2010-912 relativo ao domicílio fiscal

R1: O PTZ é um empréstimo sem juros destinado a facilitar a compra de uma moradia nova ou antiga sob condições, reembolsável em différé, dependendo da situação.

R2: Ele define que somente os rendimentos pessoais do requerente, mesmo vinculado ao domicílio fiscal dos pais, sejam considerados, não os dos pais.

R3: BNP Paribas e Crédit Agricole destacam-se por sua adaptação procedural e melhor gestão desses processos nesse caso específico.

R4: É preciso fornecer os avisos de imposto dos pais, a declaração na qual consta a vinculação, os avisos de imposto pessoais e provas de não-propriedade.

R5: O tempo pode variar bastante, frequentemente vários meses, dependendo do banco, da qualidade do processo e do período do ano.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.