Zusammenfassung

| Versicherungsart | Erklärung und Beispiele |

|---|---|

| Relative Franchise (oder einfache Franchise) | Der Versicherte wird nur dann entschädigt, wenn der Schaden den festgelegten Franchisebetrag übersteigt. Beispiel: Franchise 150 € → Schaden 100 € → keine Rückerstattung; Schaden 200 € → vollständige Rückzahlung. Tritt in Verträgen für Rechtsschutzversicherung auf. |

| Absolute Franchise | Der Franchisebetrag wird immer abgezogen, unabhängig vom Schadensbetrag. Beispiel: Franchise 150 € → Schaden 100 € → keine Rückerstattung; Schaden 200 € → 50 € Rückzahlung. Häufig bei Kfz- und Hausratversicherung. |

| Proportionale Franchise | Der Franchisebetrag variiert je nach Prozentsatz des Schadens, mit einer Mindest- und einer Höchstgrenze. Beispiel: 10 % des Schadens mit Mind. 250 € und Max. 450 €. Schaden 2.600 € → Franchise 260 €; Schaden 2.200 € → Franchise 250 €; Schaden 5.600 € → Franchise 450 €. |

| Feste Franchise | Betrag immer gleich, im Vertrag festgelegt, unabhängig vom Schaden. Beispiel: feste Franchise 150 € → systematisch abgezogen. Ermöglicht niedrigere Prämien, erhöht jedoch den Anteil der Selbstbeteiligung. |

| Variable Franchise | Betrag, der an die Kosten des Schadens angepasst wird (oft in %). Beispiel: 10 % Franchise bei Schaden 1.000 € → 100 € verbleiben. Fairer bei kleinen Schäden, aber teuer bei großen Schäden. |

| Minimale und maximale Franchise | Rahmen für die proportionale Franchise. Beispiel: min. 50 €, max. 500 € → Sie zahlen nie weniger als das Minimum oder mehr als das Maximum, unabhängig vom Schadenswert. |

Im Versicherungsbereich spielt der Begriff Franchise eine zentrale Rolle, da sie den Anteil der Kosten bestimmt, den der Versicherte im Schadensfall selbst trägt. Zu oft vernachlässigt, beeinflusst sie jedoch direkt die Höhe der Entschädigung sowie die Versicherungsprämie. Es gibt verschiedene Formen der Franchise, jede mit eigenen Besonderheiten, Vorteilen und Nachteilen. Um diese Unterschiede besser zu verstehen und bei Abschluss eines Vertrags eine informierte Wahl zu treffen, folgt eine zusammenfassende Tabelle der wichtigsten Franchise-Typen.

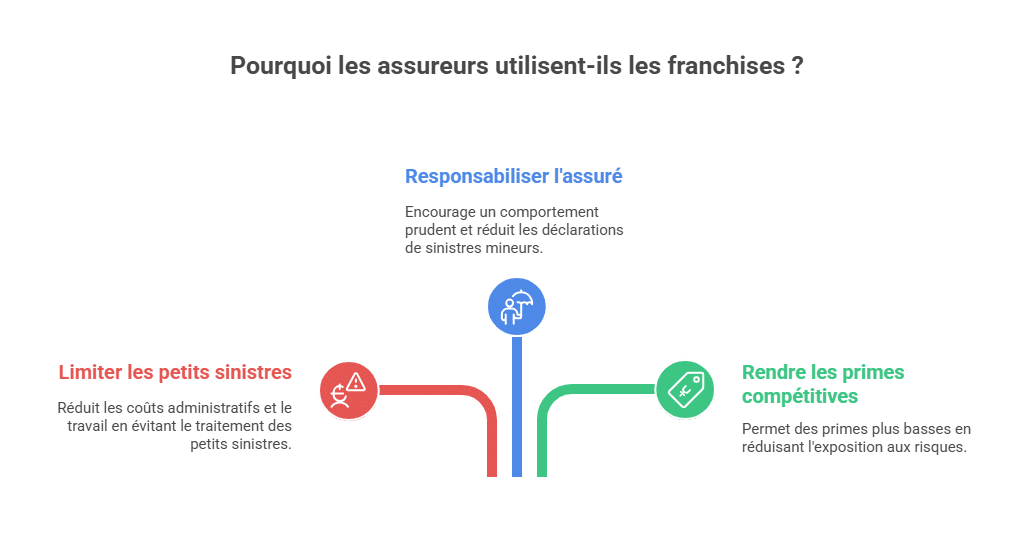

🎯 Warum verwenden Versicherer Franchise?

Das Vorhandensein einer Franchise in einem Versicherungsvertrag ist nicht zufällig. Es verfolgt mehrere wichtige Ziele für die Versicherungsunternehmen:

-

Einschränkung der Bearbeitung von kleinen Schäden: Die Behandlung eines Schadens von einigen Dutzend Euro verursacht oft mehr Verwaltungsaufwand als die eigentliche Auszahlung. Die Franchise hilft, diese Mehrarbeit zu vermeiden und interne Kosten zu senken.

-

Verantwortlichkeit des Versicherten: Indem ein Teil des Schadens vom Kunden getragen wird, wird der Versicherte zu vorsichtigem Verhalten ermutigt und zur Vermeidung der Meldung kleiner Schäden animiert.

-

Preise konkurrenzfähiger gestalten: Durch Franchise verringern die Versicherer ihr Risiko bei häufig auftretenden Schäden und können attraktivere Beitragssätze anbieten. Damit kann das Gleichgewicht zwischen gezahltem Preis und gebotenem Schutzniveau angepasst werden.

Relative Franchise (oder einfache Franchise)

Die relative Franchise, auch manchmal einfache Franchise, ist ein Versicherungsmechanismus mit einem klaren Prinzip: Sie werden nur dann entschädigt, wenn der Schaden den im Vertrag festgelegten Franchisebetrag übersteigt. Andernfalls erhalten Sie nichts vom Versicherer.

Konkret wirkt diese Franchise wie eine Auslöseschwelle. Sie funktioniert nicht proportional oder deductiv, sondern nach dem Prinzip „alles oder nichts“.

👉 Detailliertes Beispiel :

-

Wenn Ihr Vertrag eine relative Franchise von 150 € vorsieht und Ihr Schaden auf 120 € bewertet wird, erhalten Sie keine Entschädigung vom Versicherer.

-

Wenn Ihr Schaden genau 150 € beträgt, gilt die Franchise ebenfalls, und Sie werden nicht erstattet.

-

Wenn Ihr Schaden jedoch 200 € erreicht, übernimmt die Versicherung den gesamten Betrag, ohne die Franchise zu berücksichtigen.

Zu beachten :

-

Die relative Franchise blockiert die Rückerstattung unter oder bei der Franchise, verschwindet aber vollständig, sobald die Schadenshöhe sie übersteigt.

-

Im Gegensatz zur absoluten Franchise reduziert sie die Entschädigung bei Schäden über der Franchise nicht: Sie erhalten dann den vollen Schadenersatz.

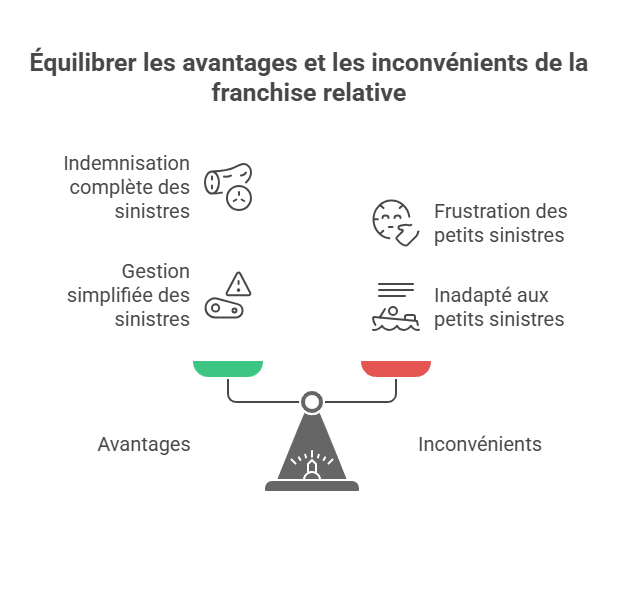

✅ Vorteile der relativen Franchise

-

Der Versicherte wird vollständig entschädigt, wenn der Schaden die Franchise übersteigt.

-

Ermöglicht Auswahl kleiner Schäden, was den Versicherer entlastet.

-

Fördert eine Win-Win-Beziehung: Der Versicherte verliert bei großen Schäden nichts und der Versicherer begrenzt seine Verwaltungskosten bei kleinen Schäden.

❌ Nachteile der relativen Franchise

-

Kann für Versicherte frustrierend sein, wenn Schäden häufig aber gering sind.

-

Eignet sich nicht für Verträge, die häufige und geringe Schäden abdecken, da der Versicherte das Gefühl haben könnte, „für nichts zu zahlen“.

📌 Anwendungsbereiche

Die relative Franchise findet man vor allem in Verträgen für Rechtsschutz, wo sie die Bearbeitung kleiner Streitigkeiten vermeidet, aber dennoch eine vollständige Deckung bei bedeutenderen Fällen gewährleistet. Sie kann auch in einigen Krankenversicherungen oder spezialisierten Verträgen vorkommen, je nach Versicherer.

Absolute Franchise :

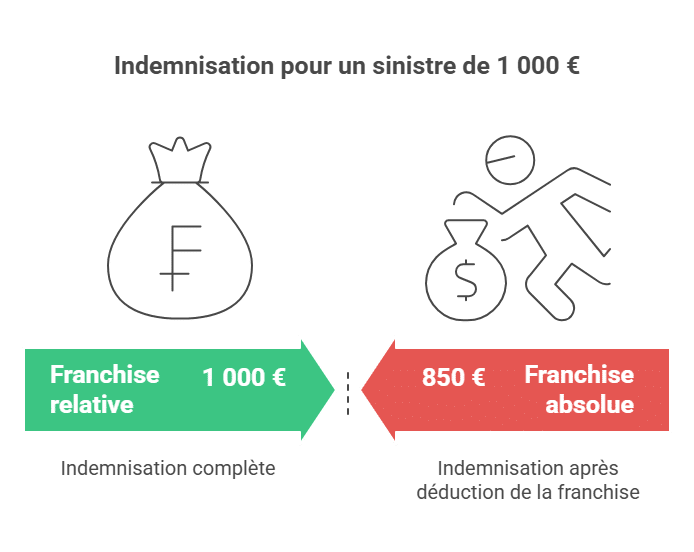

Die absolute Franchise ist die am häufigsten verwendete Form bei Versicherungsverträgen, insbesondere bei Kfz und Hausratversicherung. Sie funktioniert systematisch: Der Franchisebetrag wird immer von der Entschädigung abgezogen, unabhängig vom Schadensausmaß.

Konkret erhält der Versicherte nur dann eine Entschädigung, wenn der Schaden den Franchisebetrag übersteigt. Und selbst dann erhält er nur die Differenz zwischen Schadenhöhe und Franchise.

👉 Detailliertes Beispiel :

-

Wenn die Franchise 150 € beträgt und der Schaden 100 € erreicht, erhalten Sie keine Entschädigung, da der Schaden geringer als der Franchisebetrag ist.

-

Wenn der Schaden 200 € beträgt, wird die Versicherung nur 50 € erstatten (200 – 150).

-

Bei einem Schaden von 1.000 € werden Sie mit 850 € entschädigt (1.000 – 150).

Zu beachten : Bei der absoluten Franchise erfolgt die Abzug immer bei allen Schäden über den Franchisebetrag. Der Versicherte trägt also stets einen Teil der Kosten.

✅ Vorteile der absoluten Franchise

-

Vorhersehbarkeit : Der Betrag des Franchise ist klar und bekannt, was die Schadensabwicklung erleichtert.

-

Versicherungssumme reduziert : Je höher das Franchise, desto niedriger sind meist die Beiträge.

-

Risikoteilung : Es macht den Versicherungsnehmer verantwortlich, indem er einen Anteil an den Kosten des Schadens trägt.

❌ Nachteile der absoluten Franchise

-

Der Versicherte wird nie vollständig entschädigt, selbst bei sehr hohen Schäden.

-

Sie kann bei kleinen Schäden schwer sein, da die endgültige Entschädigung gering erscheinen kann.

-

Sie kann im Vergleich zur relativen Franchise als nachteilig empfunden werden, weil der Versicherungsnehmer immer finanziellen Anteil leisten muss.

📌 Anwendungsbereiche

Die absolute Franchise ist in den meisten Kfz-Versicherungsverträgen (Glasschaden, Unfall, Diebstahl, Feuer) sowie in Hausratversicherungen (Brand, Wasserschaden, Einbruch) vorherrschend. Sie ist bei den Versicherern beliebt, da sie die Anzahl kleiner Fälle reduziert und den Systematischen Kostenanteil der Schäden mit dem Versicherten teilt.

Proportionale Franchise :

Die proportionale Franchise ist eine besondere Form der Franchise, die sich nach dem Schadensbetrag richtet. Im Gegensatz zu festen oder absoluten Franchise entspricht sie keinem vordefinierten Betrag, sondern einem Prozentsatz des Schadens.

Um Missbrauch oder extreme Situationen zu vermeiden, ist diese Franchise immer durch zwei Grenzen begrenzt:

-

eine Mindestfranchise (Betrag, unterhalb dessen die Franchise nicht fallen kann),

-

und eine Höchstfranchise (Obergrenze, oberhalb der die Franchise nicht steigen kann).

👉 Detailliertes Beispiel (Franchise 10 %, min. 250 € und max. 450 €) :

-

Wenn der Schaden 2.600 € beträgt, entspricht die Franchise 260 € (10 %). Da dieser Betrag zwischen Minimum und Maximum liegt, wird er so übernommen.

-

Wenn der Schaden 2.200 € beträgt, sind 10 % 220 €, aber da dieser Wert unter dem Minimum liegt, wird die Franchise auf 250 € festgesetzt.

-

Wenn der Schaden 5.600 € beträgt, entsprechen 10 % 560 €, aber da dieses den festgelegten Höchstbetrag übersteigt, wird die Franchise auf 450 € begrenzt.

Zu beachten : Die proportionale Franchise ist flexibel, da sie sich an die Schadenshöhe anpasst, aber auch durch Minimum- und Maximum-System Fairness garantiert.

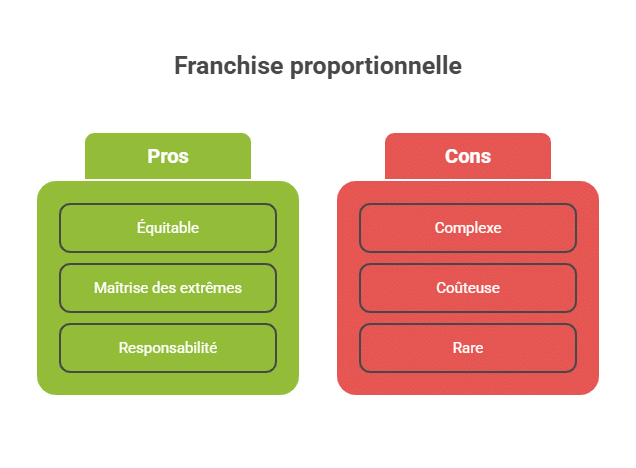

✅ Vorteile der proportionalen Franchise

-

Sie ist gerecht: Je größer der Schaden, desto proportionaler ist die Beteiligung des Versicherten.

-

Das Minimum-Maximum-System ermöglicht es, Extremwerte zu kontrollieren und eine zu schwere oder zu geringe Belastung zu vermeiden.

-

Es regt zu Verantwortungsbewusstsein an, weil der Versicherte immer beteiligt ist, aber anteilsmäßig.

❌ Nachteile der proportionalen Franchise

-

Kann für den Versicherten schwierig zu verstehen sein, insbesondere mit den Begriffen von Minimum und Maximum.

-

Kann bei durchschnittlichen bis hohen Schäden teuer werden, da die Franchise schnell steigen kann.

-

Weniger üblich in klassischen Verträgen, bleibt weniger verbreitet als die absolute Franchise.

📌 Anwendungsbereiche

Die proportionale Franchise findet vor allem in einigen spezialisierten Verträgen Verwendung, z. B. bei Berufshaftpflicht oder besonderen Risiken (Transport, Flottenversicherung, Industrieschäden). Sie ist weniger häufig bei privaten Hausrat- oder Kfz-Versicherungen anzutreffen.

Spezifika der Franchise bei Hausratversicherungen: Auswahl und Auswirkungen

Bei der Wahl einer Hausratversicherung ist einer der wichtigsten Aspekte die Art der anwendbaren Franchise. Die Wahl eines geeigneten Franchise-Levels für Ihre Hausratversicherung kann Ihre jährliche Prämie erheblich beeinflussen, ebenso wie die Schadenshöhe, die im Schadensfall erstattet wird. Eine hohe Franchise kann Ihre Beiträge senken, bedeutet aber auch, dass Sie im Schadensfall einen größeren Teil der Kosten selbst tragen müssen. Diese Abwägung ist entscheidend für Eigentümer und Mieter, die Risiko und potenzielle Kosten gegeneinander abwägen müssen.

Auswirkungen verschiedener Franchise-Arten auf die Schadensabwicklung

Vor der Entscheidung sollten Sie verstehen, wie jeder Franchise-Typ die Schadensabwicklung beeinflusst. Bei der absoluten Franchise muss der Schaden den Franchise-Betrag übersteigen, damit die Versicherung einspringt, was bei häufigen kleinen Schäden hinderlich sein kann. Die proportionale Franchise passt sich dem Schadensbetrag an, was gerechter sein kann, erfordert aber eine genaue Analyse der Vertragsbedingungen, um unangenehme Überraschungen zu vermeiden. Wählen Sie daher die Franchise entsprechend Ihrer spezifischen Bedürfnisse und Risikotoleranz, um Ihren Schutz zu optimieren und Ruhe im Alltag zu bewahren.

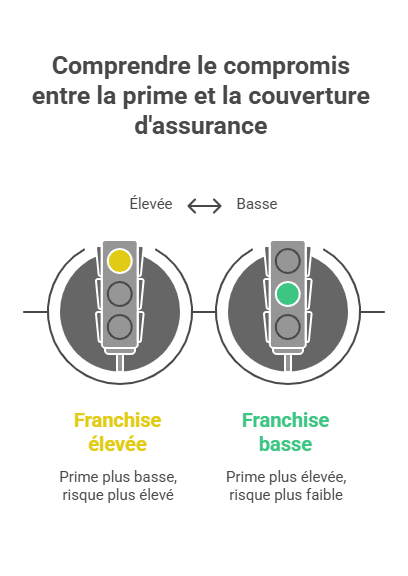

Vergleich: hohe Franchise vs niedrige Franchise

Es ist üblich, zwischen einer hohen und einer niedrigen Franchise zu wählen. Beide Optionen haben Vor- und Nachteile.

-

Eine Hohe Franchise ermöglicht niedrigere Versicherungsprämien. Sie ist für Versicherte attraktiv, die wenig Schadensrisiko einschätzen. Bei einem Schaden kann der Eigenanteil jedoch sehr hoch sein.

-

Eine Niedrige Franchise bietet im Schadensfall einen besseren Schutz, da die Versicherung mehr übernimmt. Dafür sind die Jahresbeiträge meist höher.

👉 Vergleichstabelle zum Einbinden :

| Franchise-Typ | Vorteile | Nachteile |

|---|---|---|

| Hoch | Reduzierte Versicherungsprämie 💰 | Höhere Belastung im Schadensfall ⚠️ |

| Niedrig | Bessere Abdeckung ✅ | Höhere Jahresprämie 📈 |

Die richtige Wahl hängt also vom Profil des Versicherten, seiner Risikotoleranz und seinem verfügbaren Budget ab.

FAQ zu Franchise in der Versicherung

Was ist eine fixe Franchise?

Die fixe Franchise ist eine Summe, die im Schadensfall vom Versicherungsnehmer zu tragen ist. Sie stellt einen Anteil der Kosten dar, die bei Inanspruchnahme der Versicherungsleistungen vom Versicherten selbst gezahlt werden müssen. Die fixe Franchise ist im Vertrag festgelegt und bleibt bei allen Schadenshöhen gleich. Sie kann als Prozentsatz oder fester Betrag angegeben werden, je nach Art der gewählten Deckung. Beispiel: Bei einer Kraftfahrzeugversicherung mit einer fixen Franchise von 150 € bei Schäden gegenüber Dritten müssen Sie die 150 € zusätzlich zur Prämie zahlen.

Was ist die fixe Franchise und wie wird sie festgelegt?

Die fixe Franchise ist eine Summe, die im Schadensfall vom Versicherungsnehmer zu tragen ist. Sie stellt einen Anteil der Kosten dar, die bei Inanspruchnahme der Versicherungsleistungen vom Versicherten selbst gezahlt werden müssen. Die fixe Franchise ist im Vertrag festgelegt und bleibt bei allen Schadenshöhen gleich. Sie kann als Prozentsatz oder fixer Betrag angegeben werden, abhängig von der gewählten Deckung. Beispiel: Bei einer Kfz-Versicherung mit einer fixen Franchise von 150 € bei Schäden gegenüber Dritten, müssen Sie die 150 € zusätzlich zur Prämie bezahlen.

Die fixe Franchise wird meist verwendet, um die Versicherungsprämie zu senken. Durch die Übernahme eines Teils der Kosten im Schadensfall können Versicherte oft niedrigere Beiträge erhalten. Es ist jedoch wichtig, die Modalitäten der fixen Franchise genau zu verstehen, um im Schadensfall zu wissen, was auf Sie zukommt.

Welche Vorteile und Nachteile hat die fixe Franchise?

Vorteile :

- Die Versicherungsprämie ist in der Regel niedriger, wenn eine fixe Franchise vorgesehen ist.

- Die fixe Franchise kann eine gute Lösung für Personen sein, bei denen das Risiko kleiner Schäden gering ist.

Nachteile :

- Im Schadensfall müssen Sie die fixe Franchise zusätzlich zur Prämie zahlen. Bei hohen Kosten kann dies eine erhebliche Belastung darstellen.

- Die fixe Franchise bleibt bei allen Schadenshöhen gleich, was in manchen Fällen vorteilhaft, in anderen nachteilig sein kann.

- Wer eine Versicherung mit fixer Franchise abschließt, muss die Bedingungen genau beachten, um bei Schaden keine finanziellen Nachteile zu erleiden.

Kann man die Höhe der fixen Franchise mit dem Versicherer verhandeln?

Es ist möglich, die Höhe der fixen Franchise mit dem Versicherer zu verhandeln, aber dies hängt von der Politik des Versicherungsunternehmens und seiner Flexibilität ab. Manche Versicherer sind bei der Verhandlung offener, andere weniger.

Folgende Faktoren können die Verhandlungsmöglichkeiten beeinflussen:

- Ihr Risikoprofil: Wenn Sie eine gute Fahrakte besitzen oder in einer Zone mit geringem Risiko (z.B. geringes Brandrisiko) wohnen, ist der Versicherer eher bereit, die Franchise-Höhe anzupassen.

- Vertragsart: Manche Verträge sind komplexer, was die Verhandlung erschweren kann. Es ist einfacher, die Franchise bei einer Kfz-Versicherung anzupassen als bei einer Lebensversicherung mit vielen Variablen.

- Kundenbindung: Wenn Sie ein treuer Kunde sind, ist die Chance höher, eine Verhandlungserleichterung zu erreichen.

Was ist eine variable Franchise und wie funktioniert sie?

Eine variable Franchise ist eine Summe, die im Schadensfall vom Versicherungsnehmer zu tragen ist, aber an die Kosten des Schadens angepasst wird. Im Gegensatz zur festen Franchise, die festgelegt ist, ist die variable Franchise proportional zu den aufgelaufenen Kosten.

So kann die variable Franchise funktionieren:

- Wenn Sie eine Kfz-Versicherung mit einer variablen Franchise von 10 % bei Schäden an Dritten abschließen, müssen Sie 10 % der Kosten plus die Prämie zahlen. Beispiel: Bei 1.000 € Schaden zahlen Sie 100 € Franchise.

- Wenn Sie eine Hausratversicherung mit einer variablen Franchise von 50 € haben, müssen Sie im Schadensfall immer diese 50 € zusätzlich zur Prämie bezahlen, unabhängig vom Schadensbetrag. Bei höheren Schäden wird die Franchise mit den zusätzlichen Kosten zusammenfällig.

Die variable Franchise ist vorteilhaft, wenn die Schäden gering sind, weil Sie nicht zu viel zahlen. Bei hohen Schäden kann sie aber teuer werden, weil Sie einen Anteil der Kosten zusätzlich zur Prämie tragen.

Es ist wichtig, die Modalitäten der variablen Franchise genau zu verstehen, bevor Sie einen Vertrag abschließen, um zu wissen, was im Schadensfall auf Sie zukommt.

Was sind die minimale und maximale Franchise und wozu dienen sie?

Die minimale Franchise ist der geringste Betrag, den Sie im Schadensfall selbst tragen, festgelegt im Vertrag, und kann nicht unterschritten werden.

Die maximale Franchise ist der Höchstbetrag, den Sie im Schadensfall selbst zahlen müssen, ebenfalls im Vertrag definiert und nicht überschritten.

Minimale und maximale Franchise werden genutzt, um die variable Franchise zu steuern, also eine Franchise, die sich nach den aufgelaufenen Kosten richtet. Wenn Sie eine Versicherung mit variabler Franchise haben, liegt die Franchise immer zwischen diesen beiden Grenzen.

Ein Beispiel:

- Bei einer Kfz-Versicherung mit einer variablen Franchise von 10 % und einer Mindestfranchise von 50 € zahlen Sie 50 €, wenn die Kosten unter 500 € liegen (denn 50 € sind 10 % von 500 €). Bei höheren Kosten wird die Franchise 10 % des Schadens betragen.

- Bei einer Hausratversicherung mit einer variablen Franchise von 50 € und einer Maximalfranchise von 500 € zahlen Sie 50 €, wenn die Kosten unter 1.000 € liegen (weil 50 € 5 % von 1.000 € sind). Bei höheren Kosten ist die Franchise auf maximal 500 € begrenzt.

Minimale und maximale Franchise helfen, die Kosten im Schadensfall zu begrenzen und das Budget besser zu kontrollieren. Es ist wichtig, die Modalitäten dieser Grenzen vor Abschluss der Versicherung genau zu kennen, um im Schadensfall vorbereitet zu sein.

Kann die Franchise in einem Vertrag vollständig ausgeschlossen werden?

Es ist möglich, die Franchise in einem Versicherungsvertrag vollständig auszuschließen, aber dies führt in der Regel zu höheren Prämien. Indem Sie einen Teil der Kosten im Schadensfall übernehmen, können Sie oft niedrigere Beiträge erhalten. Wenn Sie die Franchise ganz ausschließen möchten, müssen Sie bereit sein, eine höhere Prämie zu zahlen.

Es ist wichtig zu wissen, dass die vollständige Ausschaltung der Franchise in manchen Fällen nicht möglich ist. Manche Versicherer legen eine Mindestfranchise fest, die nicht wegfallen kann. In diesem Fall zahlen Sie die Mindestfranchise zusätzlich zur Prämie, auch wenn Sie sie aus dem Vertrag streichen möchten.

Es wird empfohlen, die Modalitäten der Franchise sorgfältig zu prüfen, bevor Sie einen Versicherungsvertrag abschließen, um zu wissen, was im Schadensfall auf Sie zukommt. Wenn Sie die Franchise ganz ausschließen wollen, sprechen Sie am besten mit Ihrem Versicherer, ob das möglich ist, und zu welchen Kosten. Sie können auch die Angebote anderer Anbieter vergleichen, um einen Tarif zu finden, bei dem die Franchise ohne Prämienerhöhung ausgeschlossen werden kann.

Was passiert, wenn die Bedingungen der Franchise nicht eingehalten werden (z.B. bei Nichtmeldung eines Schadens)?

Es ist wichtig, die Bedingungen der Franchise, die im Vertrag festgelegt sind, einzuhalten, um keine finanziellen Nachteile im Schadensfall zu erleiden. Wenn Sie die Bedingungen nicht beachten, kann der Versicherer die Übernahme der Kosten verweigern, und Sie müssen die Kosten vollständig selbst tragen.

Hier einige Beispiele dafür, was passieren kann, wenn Sie die Franchise-Bedingungen verletzen:

- Wenn Sie einen Schaden nicht melden, obwohl Sie dazu verpflichtet sind, kann der Versicherer die Kostenübernahme verweigern, und Sie müssen die vollen Kosten selbst tragen.

- Wenn Sie die im Vertrag vorgesehenen Fristen zur Meldung nicht einhalten, kann der Versicherer die Kostenübernahme ablehnen oder eine zusätzliche Franchise verhängen.

- Wenn Sie die Sorgfaltspflichten nicht erfüllen (z.B. keine Präventionsmaßnahmen umsetzen, die vom Versicherer empfohlen werden), kann der Versicherer die Übernahme ablehnen oder eine zusätzliche Franchise ansetzen.

Es ist daher sehr wichtig, die Franchise-Bedingungen vor Abschluss des Vertrags genau zu kennen, um im Schadensfall vorbereitet zu sein und Probleme zu vermeiden.

Gilt die Franchise für alle Garantien meines Versicherungsvertrags oder nur für bestimmte?

Die Franchise kann nur für bestimmte Garantien oder für alle im Vertrag enthaltenen Leistungen gelten, je nach Vereinbarung. Es ist daher wichtig, die Vertragsbedingungen genau zu lesen, um zu wissen, welche Leistungen von der Franchise betroffen sind und unter welchen Bedingungen.

Hier einige Beispiele:

- Wenn Sie eine Kfz-Versicherung mit einer Franchise von 150 € bei Schäden an Dritten haben, gilt die Franchise nur für die Haftpflicht (z.B. Schadensersatz an Dritte).

- Bei einer Hausratversicherung mit einer Franchise von 50 € gilt sie für alle gedeckten Risiken (z.B. Brand, Wasserschaden, Einbruch).

Verstehen Sie die Modalitäten der Franchise vor Abschluss des Vertrags, um zu wissen, was Sie im Schadensfall selbst zahlen müssen und welche Garantien am besten auf Ihre Bedürfnisse abgestimmt sind. Bei Unklarheiten sprechen Sie am besten mit Ihrem Versicherer oder lesen Sie die Vertragskonditionen sorgfältig.

🚗 Assurance Auto — Articles liés

🔧 Protégez votre véhicule contre les pannes mécaniques

La garantie panne mécanique couvre les réparations imprévues après la garantie constructeur. Obtenez un devis personnalisé en 2 minutes.

Obtenir un devis gratuit →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.