En résumé

| 📄 Section | ✍️ Contenu |

|---|---|

| 📌 Définition | Différence entre prime et cotisation, éléments essentiels du contrat d’assurance. |

| 💰 Types de primes | Présentation des quatre grandes catégories : unique, périodique, variable et ajustable. |

| 🧮 Calcul de la prime | Détail des éléments constitutifs : prime de risque, chargements, taxes. |

| 📊 Exemples concrets | Illustrations en assurance auto, santé et habitation pour comprendre le calcul réel d’une prime. |

| 📅 Évolution de la prime | Analyse des facteurs de variation : échéance annuelle, bonus-malus, changements personnels, fiscalité. |

| 📈 Prime nette / brute / TTC | Distinction claire entre coût du risque, chargements et taxes. |

| 🧠 Acteurs impliqués | Rôle des compagnies, actuaires, pouvoirs publics et intermédiaires dans la fixation du tarif. |

| 🧾 Taxes et contributions | Présentation des principales taxes (TSCA, taxe attentat, taxe santé) et de leur impact sur le prix final. |

| 🏦 Rentabilité de l’assureur | Explication du rôle de la prime dans la structure financière et la rentabilité technique. |

| 💸 Réductions et avantages | Les leviers pour faire baisser la prime : profil, paiement annuel, multi-contrats, prévention. |

| 🌍 Comparaison internationale | Vue d’ensemble des différences entre pays en matière de structure et de fiscalité des primes. |

| ⚠️ Non-paiement et résiliation | Présentation de la règle des 10-30-10 et des conséquences en cas d’impayé. |

| ❓ FAQ | Réponses aux questions fréquentes sur la prime et la cotisation d’assurance. |

La prime d’assurance joue un rôle central dans tout contrat d’assurance, car elle représente le coût de la garantie accordée à l’assuré. Comprendre son fonctionnement précis permet non seulement de mieux maîtriser son budget, mais aussi d’optimiser ses choix en matière de couverture. Qu’il s’agisse d’un contrat auto, santé ou habitation, la prime ou cotisation est calculée selon plusieurs critères bien définis. Cet article vous explique en détail la définition, le mode de calcul, les types de primes, les raisons de leur évolution, ainsi que les conséquences en cas de non-paiement. Grâce à cette analyse complète, vous saurez exactement ce que recouvre cette notion essentielle dans le monde de l’assurance.

La prime d’assurance est l’un des éléments importants du contrat d’assurance. En effet toute assurance comprend certains éléments nécessaires à savoir :

- le risque

- la prime ou la cotisation

- les sinistres

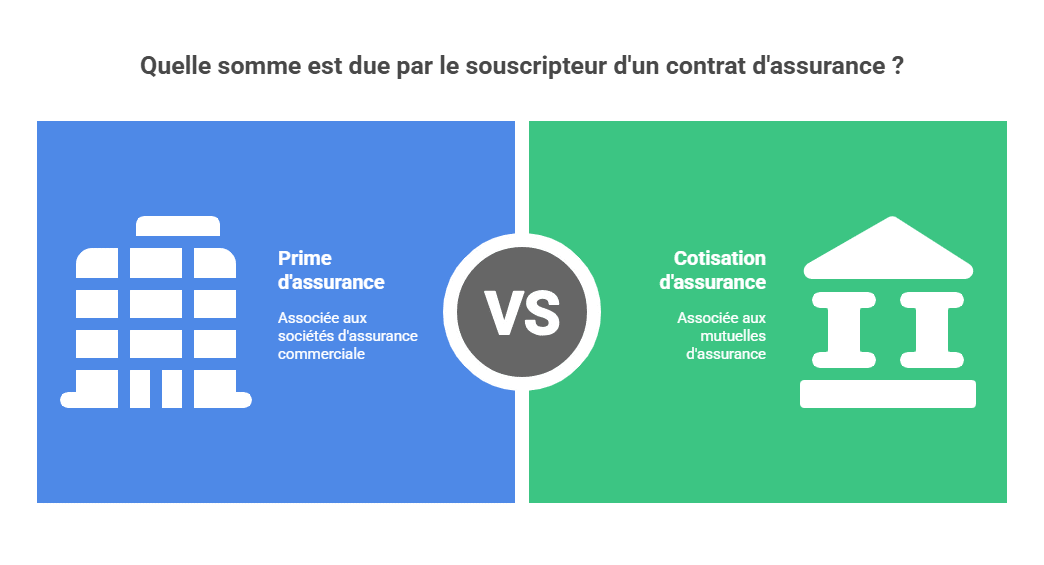

Quelle est la différence entre une prime et une cotisation d’assurance ?

Il faut bien distinguer la prime de la cotisation car il y a une subtilité qui les rend différentes.

Définition de la prime d’assurance

Une prime d’assurance s’associe aux sociétés d’assurance commerciale et la cotisation d’assurance s’assimile aux mutuelles d’assurance.

La prime / cotisation se définie comme la somme due par le souscripteur d’un contrat d’assurance en contrepartie des garanties accordées par l’assureur.

Définition de la cotisation d’assurance

La cotisation se définie comme une somme correspondant à la prime due par l’assuré par contrepartie d’un contrat d’assurance souscrit auprès des sociétés d’assurance mutuelles.

Donc la prime ou la cotisation représente le coût de la garantie.

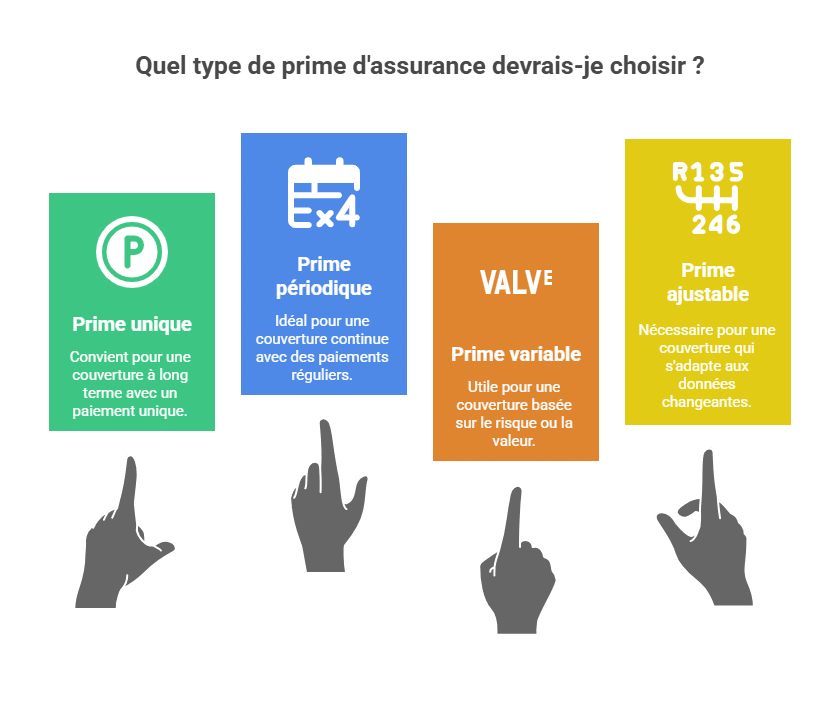

📝 Les différents types de primes d’assurance

Il existe plusieurs types de primes d’assurance, qui dépendent de la nature du contrat et des modalités de paiement prévues :

-

Prime unique : Elle est versée en une seule fois, généralement lors de la souscription, et couvre toute la durée du contrat (ex. assurance-vie à prime unique).

-

Prime périodique : Elle est réglée régulièrement — chaque mois, trimestre ou année — pour maintenir la couverture (cas fréquent en auto, santé, habitation).

-

Prime variable : Elle peut évoluer selon la sinistralité ou la valeur du bien assuré, par exemple dans les contrats professionnels.

-

Prime ajustable : Elle est révisée à chaque échéance en fonction des données communiquées (par exemple, chiffre d’affaires pour la RC Pro).

👉 Cette distinction permet de mieux comprendre les modalités financières d’un contrat d’assurance.

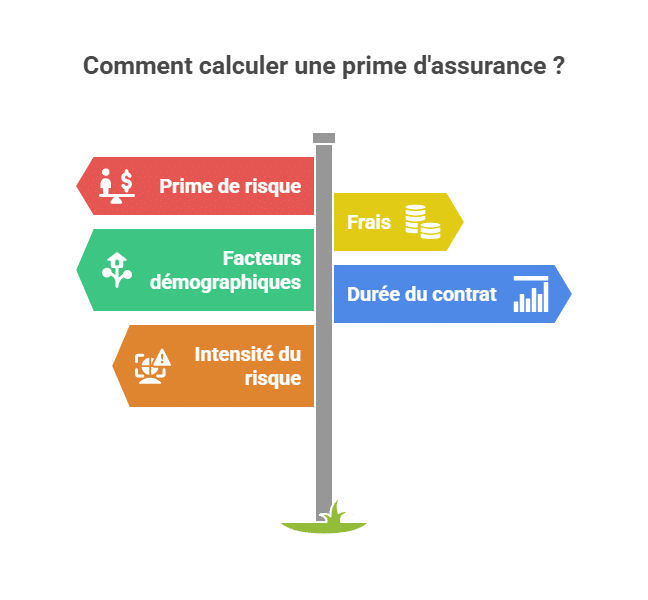

Comment se calcul une prime d’assurance ?

La cotisation/prime d’un contrat d’assurance se compose de la prime de risque et déchargement.

Les déchargements regroupent les :

- frais liés à la distribution du contrat

- coûts liés à la gestion de ce contrat

- différentes taxes.

La prime de risque dépend du coût du risque et de sa fréquence.

Plus le prix des remboursements augmente plus le prix de la cotisation/prime sera important.

Si la fréquence de sinistre augmente, le prix de la cotisation/prime augmentera aussi.

Dans le cadre d’une complémentaire santé, le prix peut aussi varier en fonction de l’âge, du département de résidence ou de la composition familiale.

Donc un couple senior habitant à Paris n’aura pas les mêmes habitudes de consommation qu’un jeune dans le Vercors. Le montant de la prime d’assurance varie en fonction de la durée du contrat et l’intensité du risque.

L’intensité du risque se définie par l’âge et l’état de l’assuré ou le bien garanti.

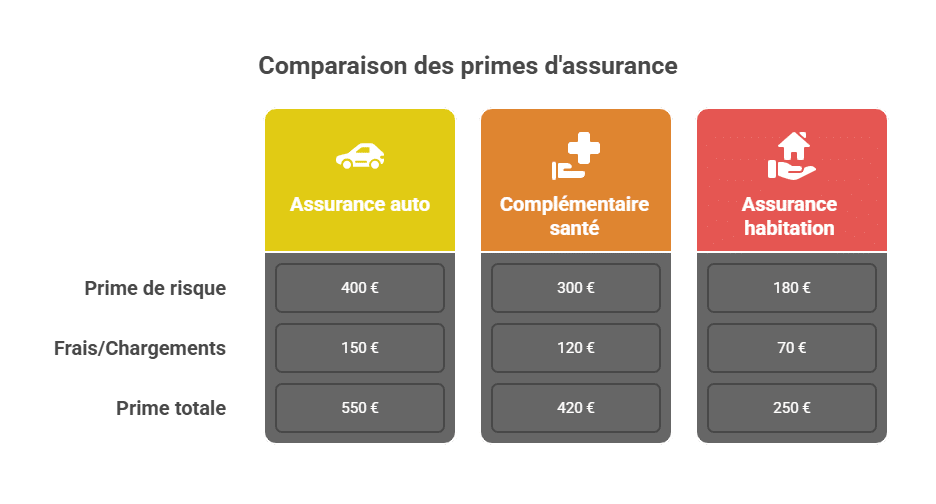

📊 Exemples concrets de calcul de prime

Pour bien comprendre, voici quelques cas pratiques de calcul :

🚗 Assurance auto

-

Prime de risque : 400 €

-

Frais de gestion et taxes : 150 €

👉 Prime totale = 550 € / an

🏥 Complémentaire santé

-

Prime de risque : 300 €

-

Chargements : 120 €

👉 Prime totale = 420 € / an

🏠 Assurance habitation

-

Prime de risque : 180 €

-

Chargements : 70 €

👉 Prime totale = 250 € / an

📅 Quand et comment la prime peut évoluer ?

La prime d’assurance n’est pas figée. Elle peut être révisée dans plusieurs situations :

-

📆 À la date d’échéance : L’assureur peut ajuster le tarif chaque année en fonction des résultats techniques (sinistralité globale, inflation, fiscalité).

-

🧾 Bonus-malus : En assurance auto, la prime diminue en cas de bonne conduite (bonus) ou augmente après des sinistres responsables (malus).

-

👤 Changement de situation personnelle : Déménagement, mariage, acquisition d’un nouveau bien… ces événements peuvent modifier le risque assuré et donc le montant de la prime.

-

📊 Révisions réglementaires ou fiscales : Une nouvelle taxe ou une évolution légale peut impacter directement le prix final.

Pourquoi les tarifs d’assurance augmentent ?

Il y a une augmentation de la consommation médicale, chaque année nous consommons un peu plus et c’est un peu plus cher.

L’entreprise productrice de contrat fixe librement le montant de la prime d’assurance.

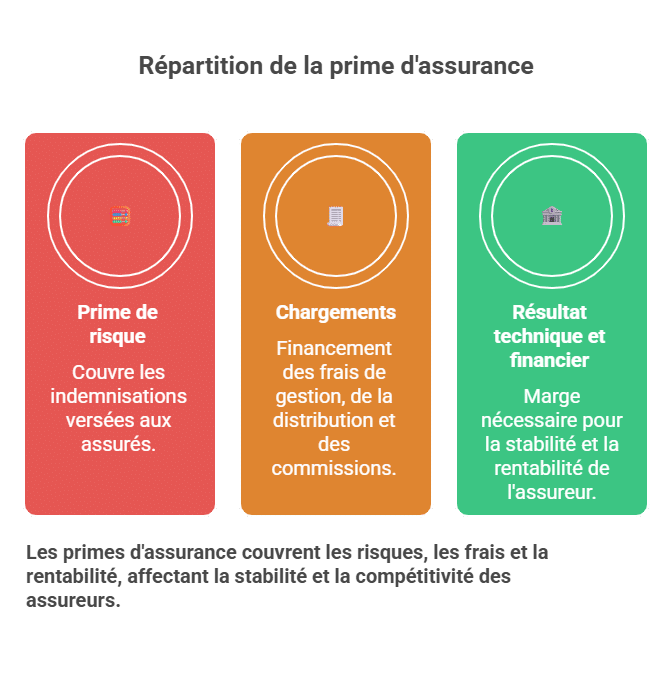

La place de la prime dans la rentabilité de l’assureur

La prime d’assurance n’est pas uniquement destinée à financer les sinistres. Elle représente une source de revenus essentielle pour les compagnies, qui doivent maintenir un équilibre technique et financier.

La répartition d’une prime peut se visualiser ainsi :

| 💰 Part de la prime | 📊 Utilisation |

|---|---|

| 🧮 Prime de risque | Couvre les indemnisations versées aux assurés en cas de sinistre. |

| 🧾 Chargements | Financement des frais de gestion, de la distribution et des commissions. |

| 🏦 Résultat technique et financier | Représente la marge nécessaire pour assurer la stabilité et la rentabilité de l’assureur. |

L’assureur doit équilibrer ces trois composantes pour rester compétitif, garantir la pérennité de ses engagements et continuer à proposer des offres attractives. Une mauvaise estimation des risques ou une sinistralité trop élevée peut entraîner des hausses tarifaires pour compenser le déséquilibre.

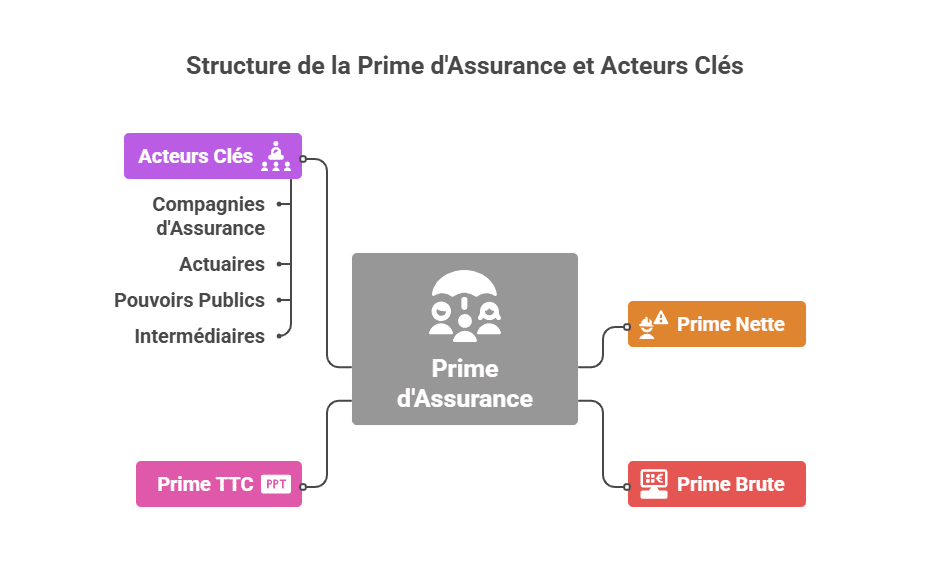

📈 Prime nette, prime brute et prime TTC

Pour bien comprendre la structure d’une cotisation, il faut distinguer trois notions clés :

| Type de prime | Contenu |

|---|---|

| Prime nette | Correspond au coût du risque pur, c’est-à-dire l’indemnisation prévue pour les sinistres. |

| Prime brute | Prime nette + frais de gestion, commissions et chargements divers. |

| Prime TTC | Prime brute + taxes et contributions, comme la taxe attentat ou la taxe IP. |

Les acteurs impliqués dans la fixation de la prime d’assurance

La fixation de la prime ne se fait pas au hasard : elle implique plusieurs acteurs clés au sein du marché de l’assurance. Chacun joue un rôle stratégique pour garantir la cohérence des tarifs et la rentabilité globale du contrat.

-

🏢 Les compagnies d’assurance déterminent les tarifs de base en fonction de leur politique commerciale, de la concurrence et des objectifs de rentabilité. Elles tiennent compte des statistiques de sinistralité pour ajuster leurs offres.

-

📊 Les actuaires sont les spécialistes des modèles mathématiques et des calculs de probabilité. Ils analysent les données pour évaluer précisément le risque et proposer des grilles tarifaires adaptées aux différents profils d’assurés.

-

🧾 Les pouvoirs publics interviennent en imposant certaines taxes ou contributions obligatoires, comme la TSCA ou la taxe attentat, qui viennent s’ajouter au montant de la prime brute.

-

👥 Les intermédiaires (agents généraux ou courtiers) peuvent aussi influencer le tarif final, notamment via leurs commissions ou des négociations spécifiques.

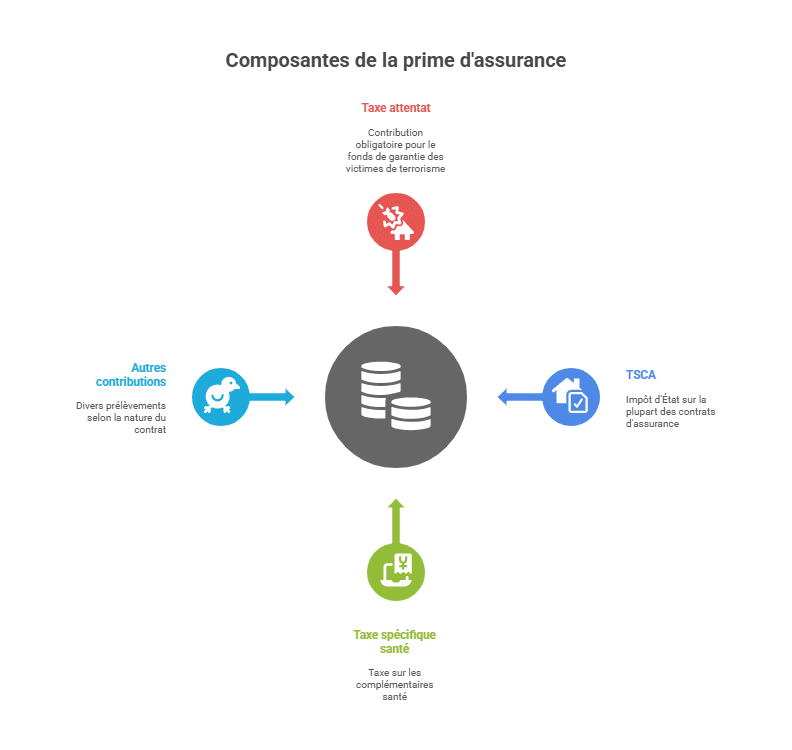

Les taxes et contributions applicables sur la prime

La prime TTC inclut souvent plusieurs taxes spécifiques, qui varient selon le type de contrat. Ces taxes sont collectées par l’assureur puis reversées à l’État ou à des fonds dédiés. Elles jouent un rôle important dans la formation du prix final payé par l’assuré.

| 🧾 Type de taxe | 📝 Description |

|---|---|

| 🧨 Taxe attentat | Contribution obligatoire qui alimente le Fonds de garantie des victimes d’actes de terrorisme. |

| 🏠 TSCA (Taxe sur les conventions d’assurance) | Impôt d’État prélevé sur la majorité des contrats d’assurance (auto, habitation, santé, etc.). |

| 🚑 Taxe spécifique santé | Taxe appliquée aux complémentaires santé, actuellement autour de 13,27 % du montant de la prime brute. |

| 📈 Autres contributions | Divers prélèvements selon la nature du contrat, notamment pour certains risques professionnels. |

Est-ce qu’un assuré est obligé de payer une cotisation/prime d’assurance ?

Quant au paiement de la prime le paiement de la prime ou cotisation à la date fixée convenue constituent une condition obligatoire pour la continuité du contrat d’assurance.

Selon les contrats, elle est payée au début de la période de garantie, mais il arrive que le souscripteur ou l’assurer se trouve dans une situation de non-paiement de prime.

Quelle est la procédure en cas de non-paiement de prime ?

L’assureur peut jusqu’à résilier le contrat d’assurance. Avant d’en arriver à la résiliation, l’assureur doit respecter une procédure.

La règle des 10-30-10

L’assureur doit attendre au moins 10 jours après la date d’échéance avant d’envoyer une lettre de mise en demeure à l’assuré.

Pendant les 30 jours suivants, l’envoi de la mise en demeure, les garanties du contrat sont toujours actives. Au 31e jour, l’assureur peut suspendre les garanties du contrat. Au moins 10 jours après la suspension des garanties, si l’assuré n’a toujours pas payé sa prime, l’assureur peut résilier le contrat pour non-paiement de prime.

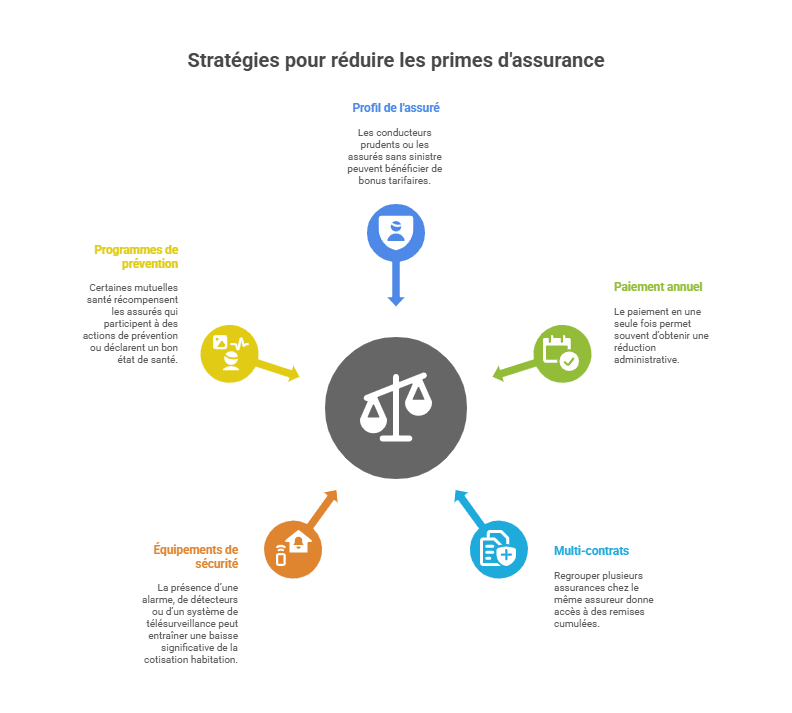

Les réductions et avantages possibles sur la prime

Il existe différentes stratégies pour réduire le montant de la prime, en fonction du profil de l’assuré et des conditions proposées par l’assureur. Bien comprendre ces leviers permet d’optimiser sa couverture tout en maîtrisant son budget.

-

👤 Profil de l’assuré : les conducteurs prudents ou les assurés sans sinistre peuvent bénéficier de bonus tarifaires, surtout en auto ou habitation.

-

📅 Paiement annuel : le paiement en une seule fois permet souvent d’obtenir une réduction administrative, car il réduit les frais de gestion pour l’assureur.

-

🧾 Multi-contrats : regrouper plusieurs assurances chez le même assureur (auto + habitation, par exemple) donne accès à des remises cumulées.

-

🏠 Équipements de sécurité : la présence d’une alarme, de détecteurs ou d’un système de télésurveillance peut entraîner une baisse significative de la cotisation habitation.

-

🧘 Programmes de prévention : certaines mutuelles santé récompensent les assurés qui participent à des actions de prévention ou déclarent un bon état de santé.

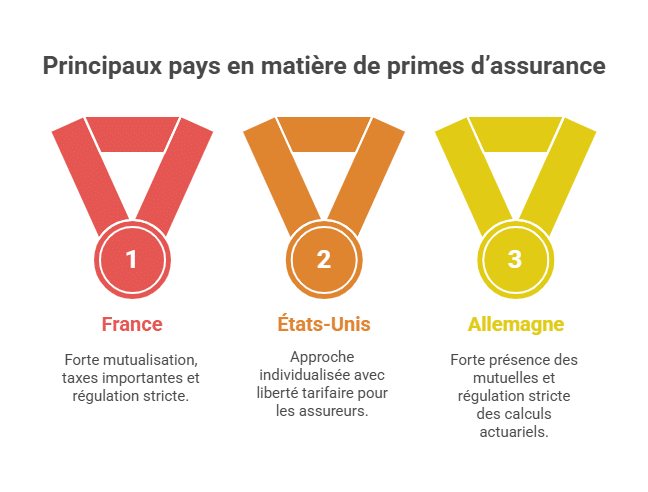

Comparaison internationale des primes d’assurance

La structure des primes peut varier d’un pays à l’autre en raison de différences réglementaires, fiscales et culturelles. Cette comparaison permet de mieux situer la spécificité française.

| 🌍 Pays | 📝 Particularités de la prime d’assurance |

|---|---|

| 🇫🇷 France | Forte mutualisation, taxes importantes, régulation stricte par l’État et la Banque de France. |

| 🇺🇸 États-Unis | Approche individualisée, peu de taxes étatiques, liberté tarifaire plus importante pour les assureurs. |

| 🇩🇪 Allemagne | Forte présence des mutuelles, régulation stricte des calculs actuariels, importance du long terme. |

| 🇯🇵 Japon | Primes influencées par la prévention collective et des programmes d’État très structurés. |

Conclusion

La prime d’assurance n’est pas une simple somme à payer : c’est un élément structurant du contrat, qui reflète à la fois le niveau de risque et les services associés. En comprenant les différents types de primes, leurs modalités de calcul et les mécanismes d’évolution, vous pouvez mieux anticiper vos dépenses d’assurance et éviter les mauvaises surprises. Le respect des échéances est également primordial pour garantir la continuité de la couverture et éviter une résiliation pour non-paiement. Que vous soyez étudiant, assuré particulier ou professionnel du secteur, cette compréhension fine vous permettra d’aborder vos contrats d’assurance avec plus de clarté et de maîtrise.

❓ FAQ — Prime et cotisation d’assurance

Quelle est la différence entre prime et cotisation ?

👉 La prime concerne les sociétés d’assurance commerciales, tandis que la cotisation est utilisée par les mutuelles.

Peut-on négocier une prime d’assurance ?

👉 Oui, surtout en assurance auto ou habitation. Vous pouvez mettre en concurrence les assureurs ou adapter les garanties.

Qui fixe le montant de la prime ?

👉 C’est l’assureur, en fonction du risque, des frais de gestion et des taxes.

Que se passe-t-il en cas de non-paiement ?

👉 L’assureur applique la règle des 10-30-10, suspend les garanties puis peut résilier le contrat.

💰 Faites fructifier votre épargne avec Fortuneo

Assurance vie performante, livrets et compte courant sans frais : Fortuneo est l'une des banques en ligne les mieux notées pour épargner et investir.

Découvrir Fortuneo →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.