En résumé

| Section | Résumé |

|---|---|

| Comprendre l’origine des arnaques aux abonnements | Offres d’appel (1€ / essai « gratuit ») masquent un abonnement récurrent. Libellés flous et sociétés à l’étranger compliquent l’identification et la résiliation. |

| Fonctionnement des paiements récurrents par carte | L’autorisation carte est souvent « permanente » : le marchand peut prélever périodiquement sans nouvel accord. Libellés cryptiques (ex. Cblm, Straceo…) brouillent le suivi. |

| Identifier et décoder les paiements récurrents | Mettre une alerte « abonnements », surveiller petits montants récurrents (3–15€), repérer périodicité et noms obscurs, recouper dates/montants avec achats réels. |

| Démarches pour stopper un abonnement caché | Identifier le créancier, se connecter à l’espace client, résilier en ligne ou par courrier/mail, conserver les preuves, vérifier l’arrêt sur les relevés les semaines suivantes. |

| Faire opposition : avantages / limites | Opposition banque = arrêt immédiat mais blocage total de la carte et remplacement (frais/délais). Utile en dernier recours ou si le marchand est injoignable. |

| Recours et remboursement (chargeback) | Activer un chargeback via l’émetteur (Visa/Mastercard) en cas de service non conforme ou non consenti. Rassembler preuves (CGV, mails, captures) et respecter les délais. |

| Conseils de prévention | Lire les CGV, éviter offres trop alléchantes, vérifier la fiabilité/HTTPS, utiliser des outils d’alerte, contrôler régulièrement ses relevés et réagir vite au moindre doute. |

| Privilégier des alternatives à la carte | Préférer le prélèvement SEPA pour les abonnements : mandat révocable, meilleur encadrement légal, plus de contrôle que l’autorisation carte souvent irrévocable. |

| FAQ (points clés) | Que faire en cas de prélèvement inconnu ? Identifier → résilier → si échec, opposition/chargeback. L’opposition bloque la carte. Prévenir : CGV, SEPA, outils de suivi. |

Les abonnements dissimulés derrière un paiement unique ou un essai soi-disant gratuit représentent une menace croissante pour les consommateurs. Chaque mois, des prélèvements inattendus apparaissent sur les relevés bancaires, souvent difficiles à identifier et à stopper. Cette situation tend à fragiliser les finances personnelles, générer de la frustration et poser des questions sur la sécurité des transactions en ligne. Comprendre les mécanismes derrière ces arnaques et maîtriser les démarches pour interrompre ces paiements récurrents devient indispensable pour assurer une véritable transparence financière et une gestion abonnements efficace.

Face à une telle réalité, il est crucial de s’armer des bons réflexes et des outils adaptés pour contrecarrer ces prélèvements non désirés. Découvrez ici des méthodes claires, des conseils pratiques et des solutions réglementaires pour maîtriser vos abonnements, activer une assistance abonnement efficace, et garantir une sécurité bancaire renforcée contre ces pièges.

- Comprendre les origines des arnaques aux abonnements par carte bancaire

- Identifier et décoder les paiements récurrents sur vos relevés bancaires

- Les démarches pour stopper un abonnement caché ou frauduleux

- Faire opposition : avantages, limites et impacts

- Recours et procédures pour obtenir un remboursement

- Conseils pratiques pour prévenir les arnaques aux abonnements

- Privilégier les alternatives plus sûres à la carte bancaire

- FAQ : questions fréquentes sur les paiements récurrents et arnaques

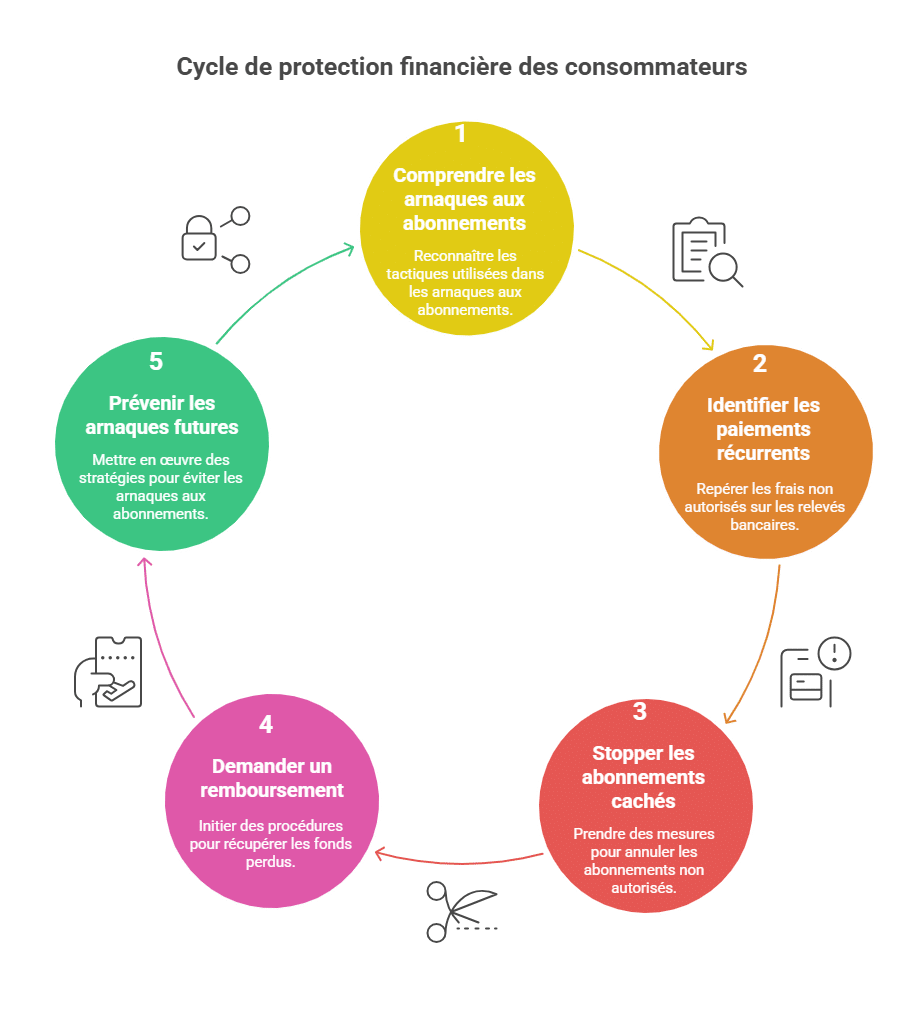

Comprendre l’origine des arnaques aux abonnements par carte bancaire

Des prélèvements apparemment anodins mais récurrents peuvent rapidement devenir un poids financier insoupçonné. Ces paiements ne sont pas toujours le fruit d’un acharnement frauduleux au sens stricte, mais souvent le résultat d’une incompréhension ou d’une méconnaissance des conditions d’achat. Nombreux sont ceux qui se laissent attirer par une offre à bas prix, parfois un produit unique comme un smartphone à 1 euro ou un service soi-disant gratuit, avant de découvrir un abonnement caché.

Ce mécanisme repose généralement sur une offre d’appel très attractive avec un coût initial faible, suivi d’une facturation périodique qui peut s’avérer compliquée à arrêter. Par exemple, l’achat d’un échantillon gratuit ou des frais de port pour une offre visible peuvent masquer la création d’un abonnement. C’est ce qu’on observe dans des cas de commandes liées à des machines à café, des drones ou encore des services de voyance et de rencontres.

Fonctionnement des paiements récurrents par carte bancaire

Lorsque vous souscrivez à un abonnement avec paiement par carte bancaire, vous donnez une autorisation de prélèvement souvent permanente. Cette autorisation est en réalité irrévocable sur le plan strictement technique, ce qui complique la tâche du consommateur pour stopper seul les paiements. En pratique, le prestataire peut ainsi prélever des sommes à intervalles réguliers sans accord supplémentaire.

Le libellé des paiements sur les relevés bancaires est souvent volontairement flou ou cryptique, ce qui empêche une identification claire du bénéficiaire. Noms incomplets, sigles, ou codes non explicites sont fréquents. Par exemple, des abonnements apparaissent sous le nom de sociétés comme Cblm, Straceo, Medialump ou encore Reducpriv.com. Ces appellations cryptiques rendent l’action immédiate difficile faute d’informations précises.

- Offres à bas prix masquant des abonnements cachés

- Abonnements difficiles à résilier à cause d’une identification floue

- Autorisation de paiement récurrent donnée une fois pour toutes

- Libellés bancaires souvent non explicites ou étrangers

| Type d’offre | Exemple | Nature de l’abonnement | Difficulté de résiliation |

|---|---|---|---|

| Produit à faible coût initial | Smartphone 1€ + frais de port | Abonnement mensuel caché de 5 à 10€ | Identification difficile sur relevé bancaire |

| Essai gratuit suivi d’une souscription | Service de voyance en ligne | Prélèvement automatique sans avertissement | Absence de contact clair pour arrêt |

| Services liés aux jeux ou loteries | Jeux en ligne à abonnement | Paiement récurrent mensuel | Libellé flou et société basée à l’étranger |

Identifier et décoder les paiements récurrents sur vos relevés bancaires grâce à une alerte abonnement active

La première étape pour récupérer le contrôle de vos finances est de mettre en place une alerte abonnement. Cela consiste à surveiller régulièrement vos relevés de compte pour détecter tout prélèvement suspect ou inconnue. Aujourd’hui, plusieurs banques et applications proposent des outils pour classer automatiquement les paiements et signaler les abonnements actifs.

Décrypter les libellés obscurs des opérations bancaires est essentiel pour ne pas laisser une gestion abonnements devenir un casse-tête. Les plateformes comme ComparateurBanque apportent des fiches pratiques pour reconnaître les noms suspects et offrir une aide concrète pour les démarches.

Comment détecter un abonnement masqué ?

Pour repérer un abonnement qui n’a pas été consenti en toute connaissance de cause, voici quelques gestes faciles à adopter :

- Observer les prélèvements de faible montant, souvent entre 3 et 15 euros.

- Rechercher les paiements apparaissant à intervalles réguliers, chaque mois ou chaque trimestre.

- Noter les noms incomplets ou les raccourcis peu compréhensibles dans la description bancaire.

- Comparer les dates et montants avec vos achats réels pour détecter les incohérences.

| Indices de paiement suspect | Signification | Conseil pratique |

|---|---|---|

| Montant faible et récurrent | Abonnement caché possible | Examiner les conditions lors de l’achat initial |

| Libellé incomplet ou cryptique | Difficulté d’identification | Utiliser des sites d’aide à la gestion abonnement |

| Prélèvements provenant de sites à l’étranger | Potentiel risque accru | Vérifier la légitimité du site et sa localisation |

| Absence de prélèvement unique correspondant à un achat | Abonnement non explicitement reconnu | Contacter le service client ou la banque |

Pour en savoir plus sur la lutte contre les abonnements cachés, la ressource Boursorama Finance offre un éclairage utile sur ce sujet.

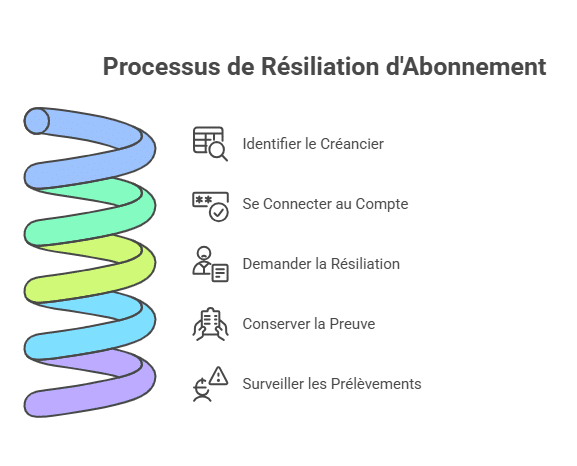

Les démarches efficaces pour stopper un abonnement caché ou frauduleux

Une fois le paiement récurrent identifié, la priorité est de tenter la résiliation de l’abonnement auprès du créancier. Cette annulation facile est possible si le contact est trouvable et si la société propose un moyen clair pour mettre fin aux services.

Le plus souvent, il faut accéder à un espace personnel sur le site concerné, désactiver l’abonnement, voire envoyer une demande écrite par mail ou courrier recommandé. Cette étape peut s’avérer chronophage mais reste la première ligne d’action.

- Identifier précisément le prestataire ou le site à l’origine des prélèvements

- Se connecter à son compte client puis chercher l’option « résilier » ou « annuler abonnement »

- Envoyer un mail ou un courrier si la désinscription n’est pas visible en ligne

- Conserver la preuve de la demande de résiliation

- Vérifier les suivantes facturations sur votre relevé quelques semaines après la demande

| Étapes de résiliation | Actions recommandées | Points d’attention |

|---|---|---|

| Identification du créancier | Analyse du libellé bancaire et recherche en ligne | Certains noms peuvent être différents du nom commercial |

| Connexion à l’espace client | Utilisation de l’adresse mail et mots de passe associés | Attention aux sites non sécurisés |

| Demande de résiliation | Formulaire en ligne ou courrier recommandé | Trace écrite à conserver en cas de litige |

| Suivi des prélèvements | Contrôle mensuel du relevé bancaire | Réagir rapidement en cas de nouveau prélèvement |

Pour approfondir, le site UFC Que Choisir Albertville propose un guide complet de lutte contre les paiements récurrents.

Faire opposition : solution radicale contre les paiements récurrents abusifs

Si la résiliation directe auprès du prestataire s’avère impossible ou inefficace, la solution ultime est de faire opposition auprès de sa banque. Cette démarche bloque toutes les transactions futures avec la carte concernée. Ce geste s’inscrit dans la sécurité bancaire et constitue un levier puissant contre les prélèvements non souhaités.

Cependant, cette option n’est pas sans conséquences. En effet, faire opposition bloque complètement la carte et nécessite la commande d’une nouvelle carte, souvent accompagnée de frais de renouvellement. Certaines banques peuvent toutefois proposer un geste commercial si la cause est clairement un anti fraude abonnement.

- Contactez immédiatement votre banque pour signaler le problème

- Demandez la procédure pour faire opposition à la carte bancaire

- Préparez-vous à recevoir une nouvelle carte avec un délai d’attente

- Consultez votre banque pour négocier l’éventuel dédommagement

- Activez le suivi paiements pour surveiller toute tentative future

| Avantages de l’opposition | Inconvénients |

|---|---|

| Arrêt immédiat des prélèvements non souhaités | Blocage total de la carte bancaire |

| Protection accrue contre les abonnements frauduleux | Frais possibles pour la délivrance d’une nouvelle carte |

| Sécurité renforcée | Interactions temporaires limitées avec certains services |

Des explications plus détaillées sont disponibles sur le site MoneyVox pour mieux comprendre cette procédure et ses implications.

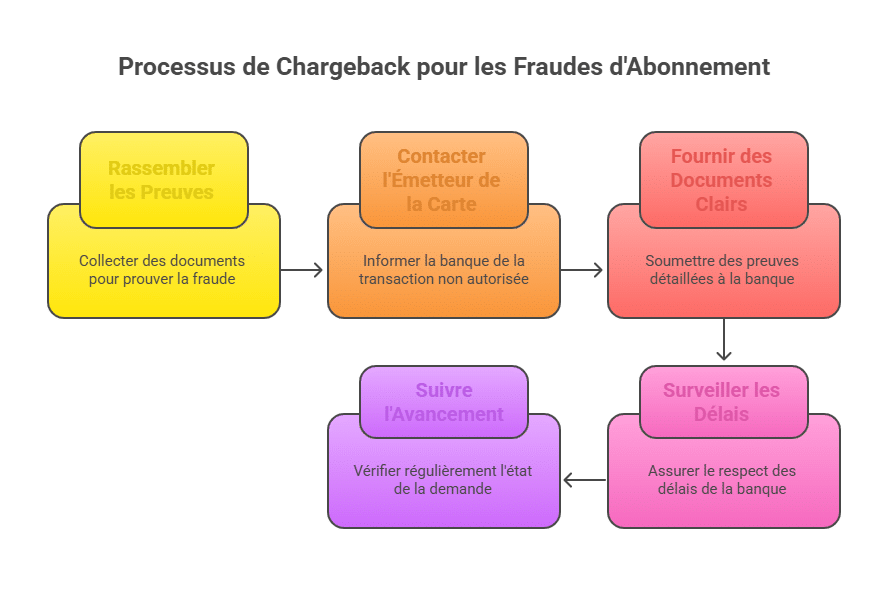

Recours et démarches pour obtenir un remboursement après une arnaque d’abonnement

Obtenir un remboursement après avoir été prélevé à tort ou à son insu reste un défi de taille. La procédure dite de chargeback, permettant d’annuler un paiement non autorisé ou non conforme, est peu utilisée parce que méconnue des consommateurs et des banques. Pourtant, elle est reconnue par Visa et Mastercard en cas de manquement commercial avéré comme l’absence de livraison ou un service non conforme à la commande.

Le Centre Européen des Consommateurs recommande d’engager cette démarche si vous êtes victimes de paiements récurrents injustifiés, notamment quand le site est étranger et difficilement joignable. Il est important de réunir toutes les preuves (capture d’écran, mail, conditions de vente) avant de saisir l’émetteur de la carte bancaire.

- Rassembler les preuves du non-consentement ou du malentendu

- Contacter l’émetteur de la carte pour activer la procédure chargeback

- Fournir des documents clairs et précis à la banque

- Être vigilant sur les délais imposés pour cette demande

- Suivre l’avancement du dossier avec rigueur

| Conditions pour un chargeback réussi | Actions nécessaires | Limites |

|---|---|---|

| Preuve d’abonnement non consenti | Fournir documents contractuels et échanges | La banque peut refuser pour des raisons diverses |

| Service non conforme à la commande | Décrire précisément le défaut ou l’absence | Procédure complexe en cas de fraude déguisée |

| Demande dans les délais légaux | Respecter les délais imposés par l’émetteur | Procédure souvent ignorée ou mal appliquée |

Des guides pratiques sont accessibles sur PaiementCarte.com afin de mieux comprendre et appliquer ces démarches.

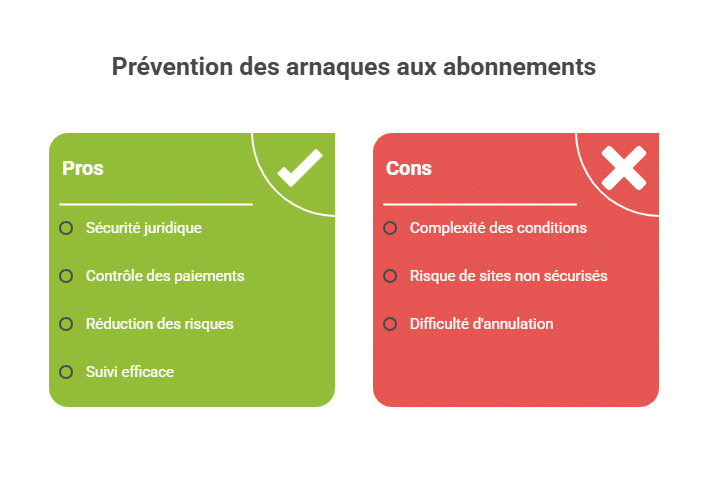

Conseils pratiques pour prévenir et éviter les arnaques aux abonnements cachés

La meilleure défense contre ces pièges est la prévention. La vigilance au moment de saisir ses informations bancaires en ligne est primordiale. La lecture attentive des conditions générales de vente doit être systématique pour ne pas se faire surprendre par des clauses au bas d’une page, indiquant un abonnement automatique.

Les experts recommandent d’éviter les paiements par carte bancaire pour des abonnements sur des sites peu identifiés ou utilisant des interfaces de paiement non reconnues, dites « exotiques ». Le recours au mandat de prélèvement SEPA garantit davantage de contrôle puisque le client peut révoquer le mandat simplement.

- Ne jamais saisir vos coordonnées bancaires sans vérifier la sécurité du site

- Éviter les offres trop attractives ou inconnues

- Lire dans le détail les conditions d’achat et d’abonnement

- Privilégier la méthode de prélèvement SEPA pour les paiements récurrents

- Consulter fréquemment ses relevés bancaires et signaler immédiatement un prélèvement suspect

| Actions préventives | Bénéfices associés |

|---|---|

| Lecture attentive des conditions contractuelles | Sécurité juridique renforcée |

| Préférence pour un prélèvement SEPA | Facilité d’annulation et meilleure maîtrise |

| Vérification rigoureuse de l’identité du site | Réduction des risques d’arnaques |

| Utilisation d’outils d’alerte abonnement | Suivi efficace et rapide des paiements |

Pour approfondir ces conseils, le site MoneyVox propose des recommandations adaptées aux consommateurs modernes.

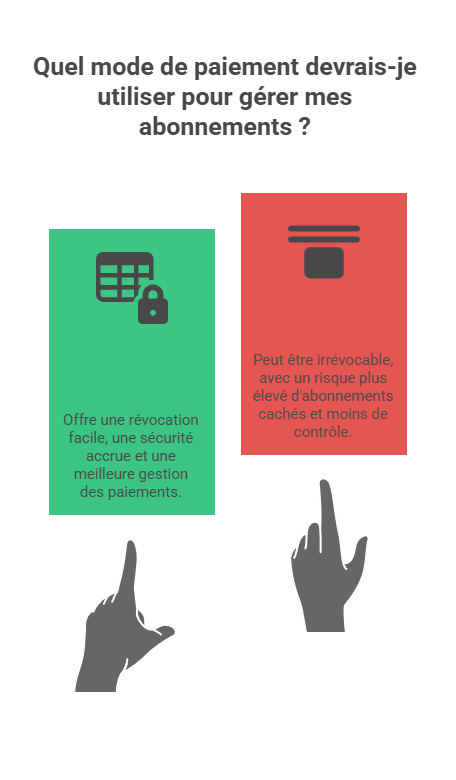

Privilégier les paiements par prélèvement pour une gestion des abonnements sous contrôle

Le choix du mode de paiement influence fortement la possibilité de gérer et contrôler un abonnement. Le prélèvement bancaire SEPA autorise le paiement périodique tout en laissant au consommateur un pouvoir de révocation du mandat à tout moment, sans nécessairement stopper toute carte bancaire associée.

Cette option favorise la transparence financière et diminue les risques liés à une utilisation frauduleuse de la carte bancaire. En cas de litige, la réclamation contre un prélèvement SEPA abusif est plus simple et mieux encadrée légalement.

- Prélèvement SEPA : possibilité de révoquer le mandat à tout instant

- Carte bancaire : autorisation de paiement souvent irrévocable

- Privilégier des sites sérieux et transparents utilisant ces moyens

- Éviter les interfaces de paiement inconnues ou douteuses

- Suivre régulièrement ses facturations et abonnements actifs

| Critère | Prélèvement SEPA | Carte bancaire |

|---|---|---|

| Possibilité d’annulation | Révocation simple du mandat | Autorisation souvent irrévocable |

| Sécurité | Mieux encadré légalement | Risque d’abonnement caché plus élevé |

| Gestion | Suivi facilité des prélèvements | Moins de contrôle sur les paiements récurrents |

| Intervention banque | Blocage possible en cas d’abus | Opposition souvent unique solution |

Des informations officielles de référence sont consultables sur le site Aide BTS Assurance, qui traite des modalités et avantages du prélèvement SEPA.

FAQ : questions fréquentes sur les arnaques aux abonnements et paiements récurrents par carte bancaire

| Question | Réponse |

|---|---|

| Que faire si je découvre un prélèvement inconnu sur mon compte ? | Il faut identifier rapidement le créancier et tenter d’annuler l’abonnement via leur service client. Si impossible, contacter votre banque pour faire opposition. |

| L’opposition à la carte bancaire supprime-t-elle tous mes abonnements ? | Oui, elle bloque tous les paiements futurs sur cette carte, mais implique la commande d’une nouvelle carte bancaire. |

| Peut-on obtenir un remboursement en cas d’abonnement caché ? | La procédure de chargeback peut permettre un remboursement, mais elle est souvent complexe et pas toujours acceptée. |

| Comment éviter de se faire piéger lors d’un achat en ligne ? | Lire attentivement les conditions d’abonnement, privilégier le prélèvement SEPA et vérifier la fiabilité du site. |

| Existe-t-il des outils pour suivre mes abonnements et paiements ? | Oui, plusieurs applications bancaires et sites de comparateurs proposent des alertes abonnement et un suivi paiements simplifié. |

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.