Fraudes relacionados a assinaturas: dicas para interromper pagamentos recorrentes com cartão de crédito

Em resumo

| Seção | Resumo |

|---|---|

| Compreender a origem dos golpes de assinaturas | Ofertas de isca (1€ / teste “gratuito”) escondem uma assinatura recorrente. Etiquetas vagas e empresas no exterior dificultam a identificação e o cancelamento. |

| Funcionamento dos pagamentos recorrentes por cartão | A autorização do cartão muitas vezes é “permanente”: o comerciante pode debitar periodicamente sem nova autorização. Etiquetas cripticas (ex. Cblm, Straceo…) dificultam o acompanhamento. |

| Identificar e decodificar pagamentos recorrentes | Configurar alerta de “assinaturas”, monitorar pequenos valores recorrentes (3–15€), identificar periodicidade e nomes obscuros, cruzar datas/valores com compras reais. |

| Procedimentos para parar uma assinatura oculta | Identificar o credor, acessar a área do cliente, cancelar online ou por correspondência/email, guardar provas, verificar o cancelamento nos extratos das semanas seguintes. |

| Fazer oposição: vantagens / limites | Oposição bancária = cancelamento imediato mas bloqueio total do cartão e substituição (taxas/prazo). Útil como última opção ou se o comerciante estiver incontactável. |

| Recursos e reembolsos (chargeback) | Ativar chargeback via emissor (Visa/Mastercard) em caso de serviço não conforme ou não autorizado. Reunir provas (Termos, e-mails, capturas) e respeitar prazos. |

| Conselhos de prevenção | Ler os Termos e Condições Gerais, evitar ofertas demasiado atraentes, verificar confiabilidade/HTTPS, usar ferramentas de alerta, conferir regularmente seus extratos e agir rapidamente ao menor sinal de dúvida. |

| Preferir alternativas ao cartão | Preferir débito SEPA para assinaturas: mandato revogável, melhor regulamentação legal, maior controle que autorização de cartão muitas vezes irrevogável. |

| Perguntas frequentes (pontos principais) | O que fazer em caso de débito desconhecido? Identificar → cancelar → se falhar, oposição/chargeback. A oposição bloqueia o cartão. Avisar: Termos, SEPA, ferramentas de monitoramento. |

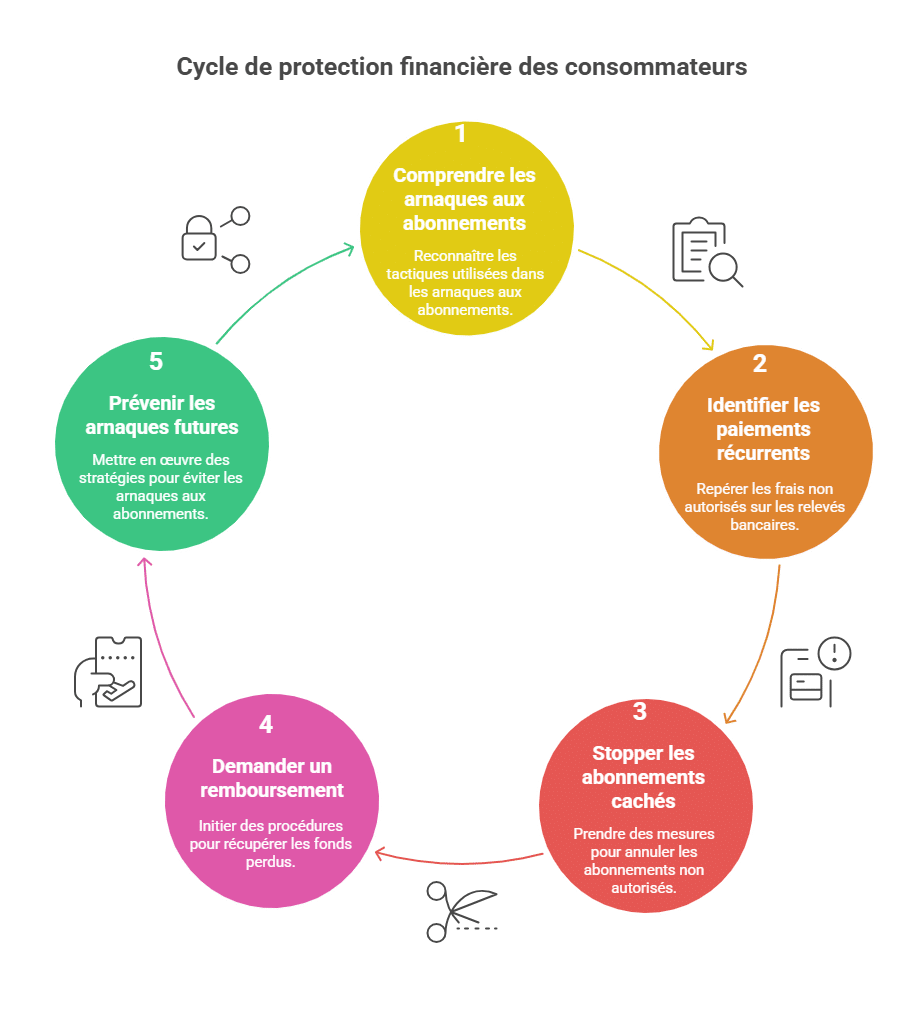

Assinaturas ocultas por trás de um pagamento único ou de um teste supostamente gratuito representam uma ameaça crescente aos consumidores. A cada mês, cobranças inesperadas aparecem nas extracas bancárias, muitas vezes difíceis de identificar e cancelar. Essa situação tende a fragilizar as finanças pessoais, gerar frustração e levantar questões sobre a segurança das transações online. Compreender os mecanismos por trás dessas fraudes e dominar os procedimentos para interromper esses pagamentos recorrentes torna-se indispensável para garantir uma verdadeira transparência financeira e uma gestão de assinaturas eficaz.

Diante de tal realidade, é fundamental estar equipado com bons métodos e ferramentas adequadas para combater esses débitos indesejados. Conheça aqui métodos claros, conselhos práticos e soluções regulamentares para dominar suas assinaturas, ativar uma assistência para assinaturas eficaz, e garantir uma segurança bancária reforçada contra esses golpes.

- Compreender as origens dos golpes de assinatura por cartão

- Identificar e decodificar pagamentos recorrentes em seus extratos bancários

- Procedimentos para parar uma assinatura oculta ou fraudulenta

- Fazer oposição: vantagens, limites e impactos

- Recursos e procedimentos para obter reembolso

- Conselhos práticos para prevenir fraudes de assinaturas

- Preferir alternativas mais seguras ao cartão

- Perguntas frequentes: dúvidas comuns sobre pagamentos recorrentes e fraudes

Identificar e decodificar pagamentos recorrentes em seus extratos bancários usando um alerta de assinatura ativo

O primeiro passo para retomar o controle de suas finanças é estabelecer uma alerta de assinatura. Isso consiste em monitorar regularmente seus extratos bancários para detectar quaisquer débitos suspeitos ou desconhecidos. Hoje, vários bancos e aplicativos oferecem ferramentas para classificar automaticamente os pagamentos e sinalizar assinaturas ativas.

Decifrar os rótulos obscuros das operações bancárias é fundamental para evitar que uma gestão de assinaturas se transforme em um quebra-cabeça. Plataformas como ComparateurBanque oferecem fichas técnicas para reconhecer nomes suspeitos e fornecer ajuda concreta nas démarches.

Como detectar uma assinatura mascarada?

Para identificar uma assinatura não consentida conscientemente, aqui estão alguns gestos fáceis de adotar:

- Observar débitos de baixo valor, muitas vezes entre 3 e 15 euros.

- Buscar por pagamentos que aparecem em intervalos regulares, todo mês ou trimestre.

- Anotar nomes incompletos ou abreviações pouco compreensíveis na descrição bancária.

- Comparar datas e valores com suas compras reais para detectar incoerências.

| Sinais suspeitos de pagamento | Significado | Conselho prático |

|---|---|---|

| Baixo valor e recorrente | Possível assinatura oculta | Analisar as condições na compra inicial |

| Etiqueta incompleta ou criptografada | Dificuldade de identificação | Utilizar sites de ajuda na gestão de assinaturas |

| Débitos de sites no exterior | Risco potencial aumentado | Verificar a legitimidade do site e sua localização |

| Ausência de débito único correspondente a uma compra | Assinatura não explicitamente reconhecida | Contatar o serviço ao cliente ou o banco |

Para saber mais sobre o combate às assinaturas ocultas, o recurso Boursorama Finance oferece uma visão útil sobre o tema.

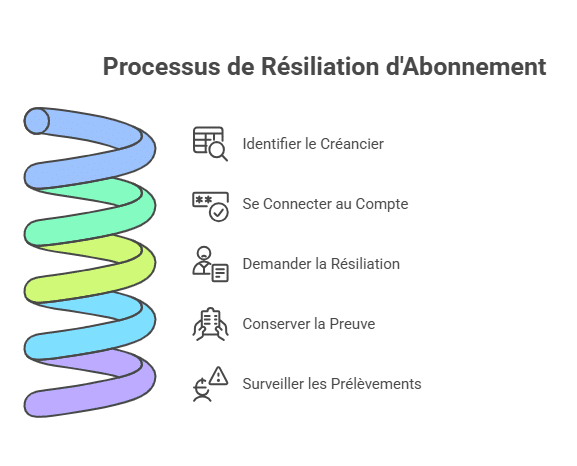

Procedimentos eficazes para parar uma assinatura oculta ou fraudulenta

Após identificar o pagamento recorrente, a prioridade é tentar o cancelamento da assinatura junto ao credor. Essa cancelamento fácil é possível se o contato for encontrável e se a empresa oferecer um meio claro de encerrar os serviços.

Geralmente, é necessário acessar uma área pessoal no site, desativar a assinatura, ou enviar um pedido escrito por e-mail ou carta registrada. Essa etapa pode ser demorada, mas é a primeira linha de ação.

- Identificar precisamente o provedor ou o site responsável pelos débitos

- Entrar na sua conta de cliente e buscar a opção “cancelar” ou “rescindir assinatura”

- Enviar um e-mail ou carta se a desativação não for visível online

- Guardar a prova do pedido de cancelamento

- Verificar os seguintes débitos na sua conta alguns semanas após o pedido

| Etapas do cancelamento | Ações recomendadas | Pontos de atenção |

|---|---|---|

| Identificação do credor | Análise do rótulo bancário e busca online | Alguns nomes podem ser diferentes do nome comercial |

| Entrar na área do cliente | Usar o endereço de e-mail e senhas associadas | Cuidado com sites não seguros |

| Pedir cancelamento | Formulário online ou carta registrada | Guardar registro escrito em caso de litígio |

| Acompanhar os débitos | Verificação mensal do extrato bancário | Agir rapidamente em caso de novo débito |

Para aprofundar, o site UFC Que Escolher Albertville oferece um guia completo de combate aos pagamentos recorrentes.

Fazer oposição: solução radical contra pagamentos recorrentes abusivos

Se o cancelamento direto com o provedor for impossível ou ineficaz, a última solução é fazer oposição na sua banco. Essa ação bloqueia todas as transferências futuras com o cartão. Este gesto integra a segurança bancária e é uma ferramenta poderosa contra débitos indesejados.

No entanto, essa opção não é isenta de consequências. Fazer oposição bloqueia completamente o cartão e exige solicitar um novo, muitas vezes com taxas de renovação. Algumas bancos podem oferecer uma gentileza comercial se a causa for claramente uma anti fraude assinatura.

- Contacte imediatamente o seu banco para relatar o problema

- Solicite o procedimento para fazer oposição ao cartão

- Prepare-se para receber um novo cartão com um tempo de espera

- Consulte seu banco para negociar uma possível compensação

- Ative o monitoramento de pagamentos para acompanhar futuras tentativas

| Vantagens da oposição | Inconvenientes |

|---|---|

| Cancelamento imediato de débitos indesejados | Bloqueio total do cartão |

| Proteção reforçada contra assinaturas fraudulentas | Taxas possíveis para emissão de um novo cartão |

| Segurança aumentada | Interações temporárias limitadas com alguns serviços |

Explicações mais detalhadas estão disponíveis no site MoneyVox para entender melhor este procedimento e suas implicações.

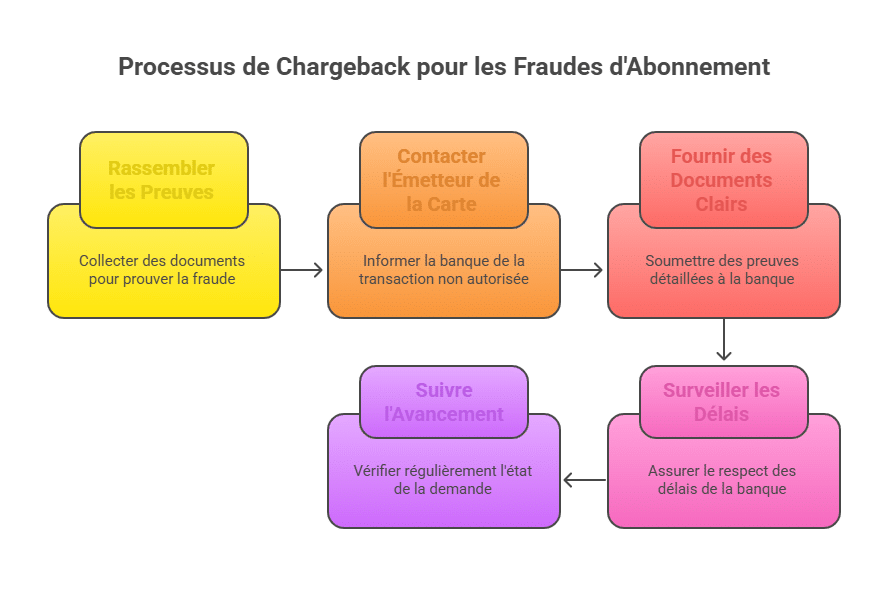

Recursos e procedimentos para obter reembolso após uma fraude de assinatura

Obter reembolso após ser debitado de forma indevida ou sem autorização continua sendo um grande desafio. O procedimento conhecido como chargeback, que permite cancelar um pagamento não autorizado ou não conforme, é pouco utilizado por desconhecimento dos consumidores e bancos. Ainda assim, reconhecido por Visa e Mastercard em casos de falhas comerciais comprovadas como entrega inexistente ou serviço não conforme ao pedido.

O Centro Europeu do Consumidor recomenda iniciar esse procedimento se você for vítima de débitos recorrentes injustificados, especialmente quando o site for estrangeiro e de difícil contato. É importante reunir todas as provas (captura de tela, e-mail, condições de venda) antes de acionar a emissora do cartão bancário.

- Reunir provas do não consentimento ou mal entendido

- Contatar a emissora do cartão para ativar o procedimento de chargeback

- Fornecer documentos claros e detalhados à instituição bancária

- Estar atento aos prazos estabelecidos para essa solicitação

- Acompanhar o andamento do processo com rigor

| Requisitos para um chargeback bem-sucedido | Ações necessárias | Limites |

|---|---|---|

| Evidência de assinatura não autorizada | Fornecer documentos contratuais e trocas de mensagens | A instituição pode recusar por motivos diversos |

| Serviço não conforme ao pedido | Descrever precisamente o defeito ou a ausência | Procedimento complexo em caso de fraude disfarçada |

| Requisição dentro do prazo legal | Respeitar os prazos estabelecidos pela emissora | Procedimento muitas vezes ignorado ou mal aplicado |

Guias práticos estão disponíveis no site PagamentoCarta.com para melhor compreensão e aplicação dessas etapas.

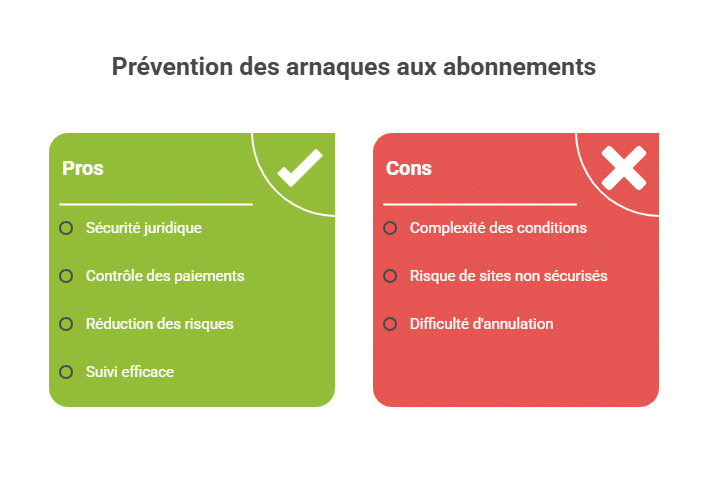

Conselhos práticos para prevenir e evitar fraudes de assinaturas ocultas

A melhor defesa contra esses golpes é a prevenção. A vigilância ao inserir suas informações bancárias na internet é primordial. Ler atentamente os termos e condições de venda deve ser uma prática constante para evitar se surpreender com cláusulas no rodapé de uma página, indicando assinatura automática.

Especialistas recomendam evitar pagamentos por cartão em sites pouco confiáveis ou que usam interfaces de pagamento não reconhecidas, chamadas “exóticas”. O uso do mandato de débito SEPA garante maior controle, pois o cliente pode revogar o mandato a qualquer momento.

- Nunca inserir seus dados bancários sem verificar a segurança do site

- Evitar ofertas muito atraentes ou desconhecidas

- Ler com atenção as condições de compra e assinatura

- Preferir o método de débito SEPA para pagamentos recorrentes

- Verificar periodicamente seus extratos bancários e sinalizar imediatamente quaisquer débitos suspeitos

| Ações preventivas | Benefícios associados |

|---|---|

| Leitura cuidadosa das condições contratuais | Segurança jurídica reforçada |

| Preferência pelo débito SEPA | Facilidade de cancelamento e maior controle |

| Verificação rigorosa da identidade do site | Redução do risco de fraudes |

| Utilização de ferramentas de alerta de assinaturas | Acompanhamento eficiente e rápido dos pagamentos |

Para aprofundar esses conselhos, o site MoneyVox oferece recomendações adaptadas aos consumidores modernos.

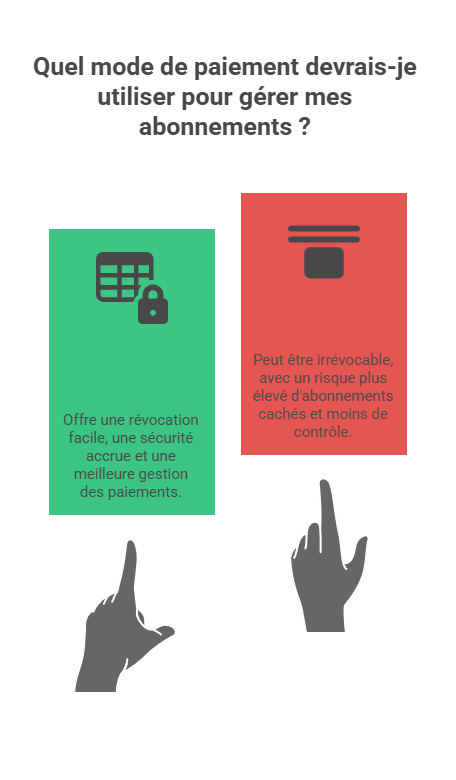

Prefere os pagamentos por débito para uma gestão controlada de assinaturas

A escolha do método de pagamento influencia fortemente na possibilidade de gerenciar e controlar uma assinatura. O débito bancário SEPA permite o pagamento periódico ao mesmo tempo em que dá ao consumidor o poder de revogar o mandato a qualquer momento, sem precisar bloquear a carta inteira.

Essa alternativa promove uma transparência financeira e reduz os riscos associados ao uso fraudulento do cartão. Em caso de disputa, a reclamação contra um débito SEPA abusivo é mais simples e melhor regulamentada legalmente.

- Débito SEPA: possibilidade de revogar o mandato a qualquer momento

- Cartão bancário: autorização de pagamento muitas vezes irrevogável

- Preferir plataformas confiáveis e transparentes que utilizem essas opções

- Evitar interfaces de pagamento desconhecidas ou duvidosas

- Monitorar regularmente suas faturas e assinaturas ativas

| Critério | Débito SEPA | Cartão bancário |

|---|---|---|

| Possibilidade de cancelamento | Revogação simples do mandato | Autorização muitas vezes irrevogável |

| Segurança | Melhor regulamentada legalmente | Maior risco de assinatura oculta |

| Gestão | Facilidade de acompanhamento dos débitos | Menor controle sobre pagamentos recorrentes |

| Intervenção do banco | Pode bloquear em caso de abuso | Oposição geralmente única solução |

Informações oficiais de referência estão disponíveis no site Aide BTS Assurance, que discute as regras e vantagens do débito SEPA.

Perguntas frequentes: dúvidas comuns sobre fraudes de assinatura e pagamentos recorrentes por cartão

| Pergunta | Resposta |

|---|---|

| O que fazer se encontrar um débito desconhecido na minha conta? | Identificar rapidamente o credor e tentar cancelar a assinatura pelo serviço ao cliente. Se não for possível, contatar seu banco para fazer oposição. |

| A oposição ao cartão exclui todas as minhas assinaturas? | Sim, ela bloqueia todos os pagamentos futuros com esse cartão, mas exige solicitar um novo cartão, muitas vezes com taxas de renovação. |

| Posso obter reembolso em caso de assinatura oculta? | A operação de chargeback pode resultar em reembolso, mas é complexa e nem sempre aceita. |

| Como evitar ser vítima em compras online? | Leia atentamente os termos de assinatura, prefira débito SEPA e verifique a confiabilidade do site. |

| Existem ferramentas para acompanhar meus assinaturas e pagamentos? | Sim, diversos aplicativos bancários e sites de comparação oferecem alertas e monitoramento facilitado. |

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.