Estafas por suscripciones : trucos para detener los pagos recurrentes con tarjeta de crédito

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

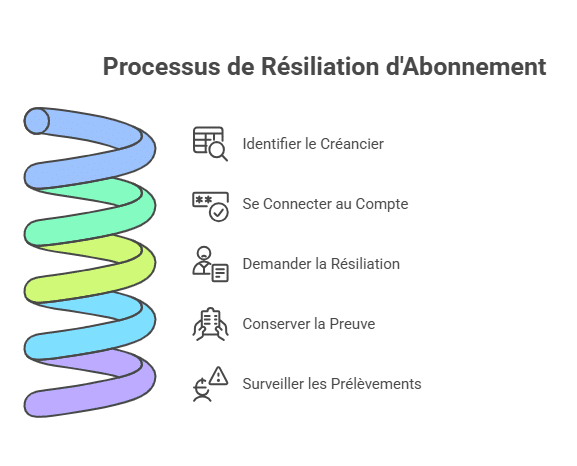

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

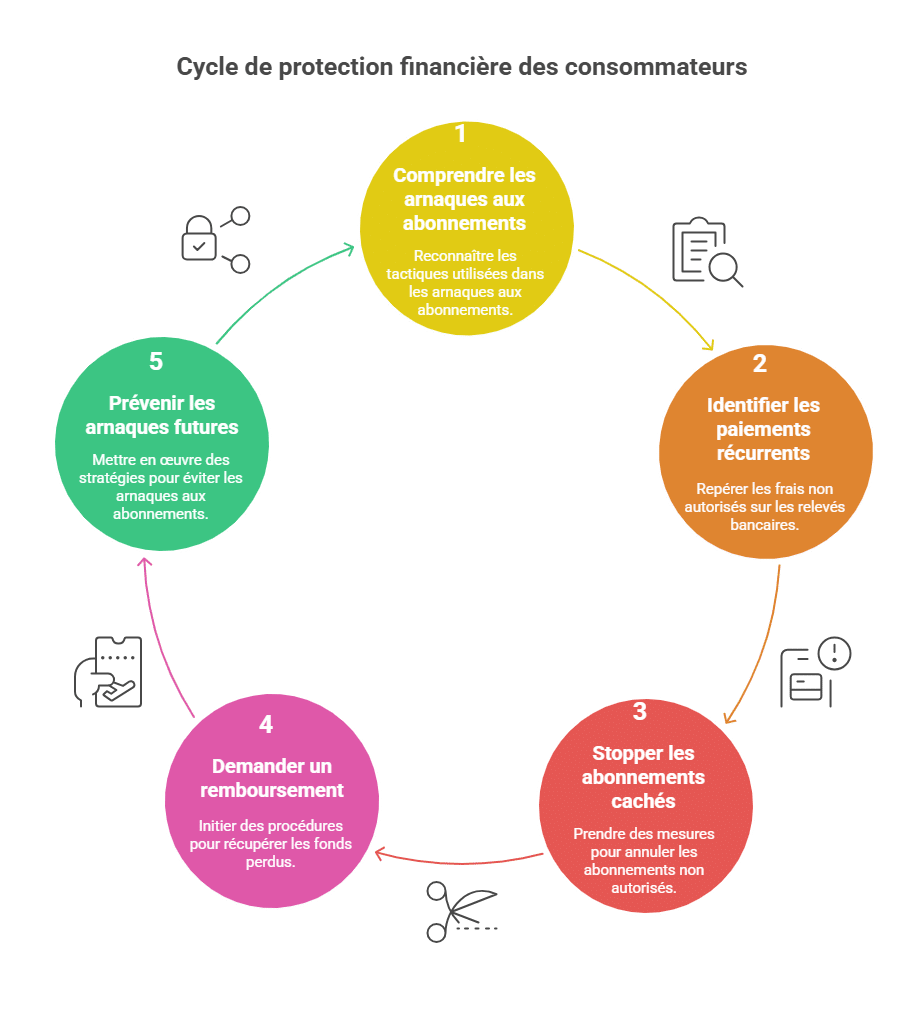

- Comprender las origenes de las estafas por suscripción con tarjeta bancaria

- Identificar y decodificar pagos recurrentes en sus extractos bancarios

- Procedimientos para detener una suscripción oculta o fraudulenta

- Hacer oposición: ventajas, límites e impactos

- Recursos y procedimientos para obtener un reembolso

- Consejos prácticos para prevenir estafas con suscripciones

- Privilegiar alternativas más seguras que la tarjeta

- Preguntas frecuentes: dudas frecuentes sobre pagos recurrentes y estafas

Comprender el origen de las estafas por suscripción con tarjeta bancaria

Cargos aparentemente inofensivos pero recurrentes pueden convertirse rápidamente en una carga financiera insospechada. Estos pagos no siempre son resultado de un fraude agresivo, sino que a menudo derivan de una mala comprensión o desconocimiento de las condiciones de compra. Muchos son aquellos que se dejan atraer por una oferta con bajo coste, a veces un producto único como un teléfono inteligente a 1 euro o un servicio supuestamente gratuito, antes de descubrir una suscripción oculta.

Este mecanismo generalmente se basa en una oferta de llamada muy atractiva con un coste inicial bajo, seguida de una facturación periódica que puede ser difícil de detener. Por ejemplo, la compra de una muestra gratuita o gastos de envío por una oferta visible pueden esconder la creación de una suscripción. Esto se observa en casos de pedidos relacionados con máquinas de café, drones o incluso servicios de adivinación y citas.

Funcionamiento de los pagos recurrentes con tarjeta bancaria

Cuando te suscribes a una suscripción con pago mediante tarjeta bancaria, otorgas una autorización de débito que suele ser permanente. Esta autorización es en realidad irrefutable en términos estrictos, lo que complica que el consumidor pueda detener los pagos por sí solo. En la práctica, el proveedor puede así realizar cargos a intervalos regulares sin acuerdo adicional.

El concepto de los cargos en los extractos bancarios suele ser intencionadamente vago o críptico, lo que impide una identificación clara del beneficiario. Nombres incompletos, siglas o códigos no explicativos son frecuentes. Por ejemplo, las suscripciones aparecen bajo nombres de empresas como Cblm, Straceo, Medialump o Reducpriv.com. Estos nombres crípticos dificultan la acción inmediata por falta de información precisa.

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Comprender las origenes de las estafas por suscripción con tarjeta bancaria

- Identificar y decodificar pagos recurrentes en sus extractos bancarios

- Procedimientos para detener una suscripción oculta o fraudulenta

- Hacer oposición: ventajas, límites e impactos

- Recursos y procedimientos para obtener un reembolso

- Consejos prácticos para prevenir estafas con suscripciones

- Privilegiar alternativas más seguras que la tarjeta

- Preguntas frecuentes: dudas frecuentes sobre pagos recurrentes y estafas

Comprender el origen de las estafas por suscripción con tarjeta bancaria

Cargos aparentemente inofensivos pero recurrentes pueden convertirse rápidamente en una carga financiera insospechada. Estos pagos no siempre son resultado de un fraude agresivo, sino que a menudo derivan de una mala comprensión o desconocimiento de las condiciones de compra. Muchos son aquellos que se dejan atraer por una oferta con bajo coste, a veces un producto único como un teléfono inteligente a 1 euro o un servicio supuestamente gratuito, antes de descubrir una suscripción oculta.

Este mecanismo generalmente se basa en una oferta de llamada muy atractiva con un coste inicial bajo, seguida de una facturación periódica que puede ser difícil de detener. Por ejemplo, la compra de una muestra gratuita o gastos de envío por una oferta visible pueden esconder la creación de una suscripción. Esto se observa en casos de pedidos relacionados con máquinas de café, drones o incluso servicios de adivinación y citas.

Funcionamiento de los pagos recurrentes con tarjeta bancaria

Cuando te suscribes a una suscripción con pago mediante tarjeta bancaria, otorgas una autorización de débito que suele ser permanente. Esta autorización es en realidad irrefutable en términos estrictos, lo que complica que el consumidor pueda detener los pagos por sí solo. En la práctica, el proveedor puede así realizar cargos a intervalos regulares sin acuerdo adicional.

El concepto de los cargos en los extractos bancarios suele ser intencionadamente vago o críptico, lo que impide una identificación clara del beneficiario. Nombres incompletos, siglas o códigos no explicativos son frecuentes. Por ejemplo, las suscripciones aparecen bajo nombres de empresas como Cblm, Straceo, Medialump o Reducpriv.com. Estos nombres crípticos dificultan la acción inmediata por falta de información precisa.

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Comprender las origenes de las estafas por suscripción con tarjeta bancaria

- Identificar y decodificar pagos recurrentes en sus extractos bancarios

- Procedimientos para detener una suscripción oculta o fraudulenta

- Hacer oposición: ventajas, límites e impactos

- Recursos y procedimientos para obtener un reembolso

- Consejos prácticos para prevenir estafas con suscripciones

- Privilegiar alternativas más seguras que la tarjeta

- Preguntas frecuentes: dudas frecuentes sobre pagos recurrentes y estafas

Comprender el origen de las estafas por suscripción con tarjeta bancaria

Cargos aparentemente inofensivos pero recurrentes pueden convertirse rápidamente en una carga financiera insospechada. Estos pagos no siempre son resultado de un fraude agresivo, sino que a menudo derivan de una mala comprensión o desconocimiento de las condiciones de compra. Muchos son aquellos que se dejan atraer por una oferta con bajo coste, a veces un producto único como un teléfono inteligente a 1 euro o un servicio supuestamente gratuito, antes de descubrir una suscripción oculta.

Este mecanismo generalmente se basa en una oferta de llamada muy atractiva con un coste inicial bajo, seguida de una facturación periódica que puede ser difícil de detener. Por ejemplo, la compra de una muestra gratuita o gastos de envío por una oferta visible pueden esconder la creación de una suscripción. Esto se observa en casos de pedidos relacionados con máquinas de café, drones o incluso servicios de adivinación y citas.

Funcionamiento de los pagos recurrentes con tarjeta bancaria

Cuando te suscribes a una suscripción con pago mediante tarjeta bancaria, otorgas una autorización de débito que suele ser permanente. Esta autorización es en realidad irrefutable en términos estrictos, lo que complica que el consumidor pueda detener los pagos por sí solo. En la práctica, el proveedor puede así realizar cargos a intervalos regulares sin acuerdo adicional.

El concepto de los cargos en los extractos bancarios suele ser intencionadamente vago o críptico, lo que impide una identificación clara del beneficiario. Nombres incompletos, siglas o códigos no explicativos son frecuentes. Por ejemplo, las suscripciones aparecen bajo nombres de empresas como Cblm, Straceo, Medialump o Reducpriv.com. Estos nombres crípticos dificultan la acción inmediata por falta de información precisa.

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Comprender las origenes de las estafas por suscripción con tarjeta bancaria

- Identificar y decodificar pagos recurrentes en sus extractos bancarios

- Procedimientos para detener una suscripción oculta o fraudulenta

- Hacer oposición: ventajas, límites e impactos

- Recursos y procedimientos para obtener un reembolso

- Consejos prácticos para prevenir estafas con suscripciones

- Privilegiar alternativas más seguras que la tarjeta

- Preguntas frecuentes: dudas frecuentes sobre pagos recurrentes y estafas

Comprender el origen de las estafas por suscripción con tarjeta bancaria

Cargos aparentemente inofensivos pero recurrentes pueden convertirse rápidamente en una carga financiera insospechada. Estos pagos no siempre son resultado de un fraude agresivo, sino que a menudo derivan de una mala comprensión o desconocimiento de las condiciones de compra. Muchos son aquellos que se dejan atraer por una oferta con bajo coste, a veces un producto único como un teléfono inteligente a 1 euro o un servicio supuestamente gratuito, antes de descubrir una suscripción oculta.

Este mecanismo generalmente se basa en una oferta de llamada muy atractiva con un coste inicial bajo, seguida de una facturación periódica que puede ser difícil de detener. Por ejemplo, la compra de una muestra gratuita o gastos de envío por una oferta visible pueden esconder la creación de una suscripción. Esto se observa en casos de pedidos relacionados con máquinas de café, drones o incluso servicios de adivinación y citas.

Funcionamiento de los pagos recurrentes con tarjeta bancaria

Cuando te suscribes a una suscripción con pago mediante tarjeta bancaria, otorgas una autorización de débito que suele ser permanente. Esta autorización es en realidad irrefutable en términos estrictos, lo que complica que el consumidor pueda detener los pagos por sí solo. En la práctica, el proveedor puede así realizar cargos a intervalos regulares sin acuerdo adicional.

El concepto de los cargos en los extractos bancarios suele ser intencionadamente vago o críptico, lo que impide una identificación clara del beneficiario. Nombres incompletos, siglas o códigos no explicativos son frecuentes. Por ejemplo, las suscripciones aparecen bajo nombres de empresas como Cblm, Straceo, Medialump o Reducpriv.com. Estos nombres crípticos dificultan la acción inmediata por falta de información precisa.

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

Resumen

| Sección | Resumen |

|---|---|

| Comprender el origen de las estafas por suscripción | Ofertas de llamada (1€ / prueba «gratuita») ocultan una suscripción recurrente. Etiquetas confusas y empresas en el extranjero dificultan la identificación y la cancelación. |

| Funcionamiento de los pagos recurrentes con tarjeta | La autorización de tarjeta suele ser «permanente»: el comerciante puede cobrar periódicamente sin nuevo consentimiento. Etiquetas crípticas (ej. Cblm, Straceo…) dificultan el seguimiento. |

| Identificar y decodificar pagos recurrentes | Configurar una alerta de «suscripciones», monitorear pequeños montos recurrentes (3–15€), detectar periodicidad y nombres oscuros, cruzar fechas/montos con compras reales. |

| Procedimientos para detener una suscripción oculta | Identificar al acreedor, ingresar al área de cliente, cancelar en línea o por carta/correo, conservar pruebas, verificar la detención en los extractos de las semanas siguientes. |

| Bloquear pagos: ventajas / límites | La oposición bancaria = parada inmediata pero bloqueo total de la tarjeta y reemplazo (costos/plazos). Útil como último recurso o si el comerciante no responde. |

| Recursos y reembolsos (chargeback) | Activar un chargeback a través del emisor (Visa/Mastercard) en caso de servicio no conforme o no consentido. Recolectar pruebas (condiciones, correos, capturas) y respetar los plazos. |

| Consejos de prevención | Leer los términos y condiciones, evitar ofertas demasiado seductoras, verificar fiabilidad/HTTPS, usar herramientas de alerta, controlar regularmente los extractos y reaccionar rápidamente ante cualquier duda. |

| Preferir alternativas a la tarjeta | Optar por domiciliaciones SEPA para las suscripciones: mandato revocable, mejor marco legal, más control que la autorización de tarjeta que suele ser irrevocable. |

| Preguntas Frecuentes (puntos clave) | ¿Qué hacer en caso de cobro desconocido? Identificar → cancelar → si falla, oposición/chargeback. La oposición bloquea la tarjeta. Prevenir: términos y condiciones, SEPA, herramientas de seguimiento. |

Las suscripciones ocultas tras un pago único o una prueba supuestamente gratuita representan una amenaza creciente para los consumidores. Cada mes, aparecen cargos inesperados en los extractos bancarios, a menudo difíciles de identificar y detener. Esta situación tiende a debilitar las finanzas personales, generar frustración y plantear dudas sobre la seguridad de las transacciones en línea. Entender los mecanismos detrás de estas estafas y dominar los procedimientos para interrumpir estos pagos recurrentes se vuelve imprescindible para garantizar una verdadera transparencia financiera y una gestión efectiva de suscripciones.

Ante tal realidad, es fundamental armarse con los buenos hábitos y las herramientas adecuadas para contrarrestar estos cargos no deseados. Descubra aquí métodos claros, consejos prácticos y soluciones regulatorias para gestionar sus suscripciones, activar una asistencia para suscripciones eficaz y garantizar una seguridad bancaria reforzada contra estas trampas.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Ofertas a bajo precio que ocultan suscripciones escondidas

- Suscripciones difíciles de cancelar debido a una identificación confusa

- Autorización de pagos recurrentes dada una sola vez

- Etiquetas bancarias a menudo no explícitas o extranjeras

| Tipo de oferta | Ejemplo | Tipo de suscripción | Dificultad para cancelar |

|---|---|---|---|

| Producto a bajo coste inicial | Teléfono inteligente 1€ + gastos de envío | Suscripción oculta mensual de 5 a 10€ | Dificultad para identificar en el extracto bancario |

| Prueba gratuita seguida de una suscripción | Servicio de adivinación en línea | Cargo automático sin aviso previo | Ausencia de contacto claro para detener |

| Servicios relacionados con juegos o loterías | Juegos en línea por suscripción | Cobro mensual recurrente | Etiqueta confusa y empresa en el extranjero |

Identificar y decodificar pagos recurrentes en sus extractos bancarios mediante una alerta activa de suscripción

El primer paso para recuperar el control de sus finanzas es activar una alerta de suscripción. Esto consiste en monitorear regularmente sus extractos para detectar cualquier débito sospechoso o desconocido. Hoy en día, varios bancos y aplicaciones ofrecen herramientas para clasificar automáticamente los pagos y alertar sobre las suscripciones activas.

Decodificar las etiquetas oscuras de las operaciones bancarias es esencial para que la gestión de suscripciones no se convierta en un rompecabezas. Plataformas como ComparateurBanque ofrecen fichas prácticas para reconocer nombres sospechosos y brindar ayuda concreta en los procedimientos.

¿Cómo detectar una suscripción oculta?

Para identificar una suscripción que no fue consensuada de manera consciente, aquí hay algunas acciones fáciles de adoptar:

- Observar débitos de bajo monto, a menudo entre 3 y 15 euros.

- Buscar pagos que aparezcan a intervalos regulares, cada mes o cada trimestre.

- Anotar nombres incompletos o abreviaturas poco comprensibles en la descripción bancaria.

- Comparar fechas y montos con sus compras reales para detectar incoherencias.

| Indicadores de pago sospechoso | Significado | Consejo práctico |

|---|---|---|

| Montos bajos y recurrentes | Posible suscripción oculta | Examinar las condiciones durante la compra inicial |

| Etiquetas incompletas o crípticas | Dificultad de identificación | Usar sitios de ayuda para la gestión de suscripciones |

| Cargos provenientes de sitios en el extranjero | Mayor riesgo potencial | Verificar la legitimidad del sitio y su localización |

| Ausencia de un único débito correspondiente a una compra | Suscripción no explicitamente reconocida | Contactar con el servicio al cliente o el banco |

Para obtener más información sobre la lucha contra las suscripciones ocultas, el recurso Boursorama Finanzas ofrece una visión útil sobre este tema.

Procedimientos efectivos para detener una suscripción oculta o fraudulenta

Una vez identificado el pago recurrente, la prioridad es intentar cancelar la suscripción con el acreedor. Esta cancelación sencilla es posible si el contacto es localizable y si la empresa ofrece un medio claro para finalizar los servicios.

La mayoría de las veces, es necesario acceder a un área personal en el sitio web, desactivar la suscripción, o incluso enviar una solicitud por correo electrónico o carta certificada. Este paso puede ser laborioso, pero sigue siendo la primera acción recomendable.

- Identificar con precisión al prestador o sitio que originó los cargos

- Iniciar sesión en su cuenta y buscar la opción «cancelar» o «cancelar suscripción»

- Enviar un email o una carta si la cancelación no es visible en línea

- Conservar la prueba de la solicitud de cancelación

- Verificar las facturaciones siguientes en su extracto unas semanas después de la solicitud

| Pasos para cancelar | Acciones recomendadas | Puntos a tener en cuenta |

|---|---|---|

| Identificación del acreedor | Análisis de la etiqueta bancaria y búsqueda en línea | Algunos nombres pueden diferir del nombre comercial |

| Iniciar sesión en el área de cliente | Usar el correo electrónico y contraseñas asociados | Cuidado con sitios no seguros |

| Solicitud de cancelación | Formulario en línea o carta certificada | Guardar evidencia en caso de disputa |

| Seguimiento de los cargos | Control mensual del extracto bancario | Actuar rápidamente ante un cargo nuevo |

Para profundizar, el sitio UFC Que Elegir Albertville ofrece una guía completa contra los pagos recurrentes.

Hacer oposición: solución radical contra los pagos recurrentes abusivos

Si la cancelación directa con el proveedor resulta imposible o ineficaz, la última opción es hacer oposición en su banco. Este procedimiento bloquea todas las transacciones futuras con la tarjeta concernida. Este acto forma parte de la seguridad bancaria y constituye una herramienta poderosa contra los débitos no deseados.

No obstante, esta opción no está exenta de consecuencias. De hecho, hacer oposición bloquea completamente la tarjeta y requiere solicitar una nueva, a menudo con costos de renovación. Algunas bankings pueden ofrecer un gesto comercial si la causa claramente es un anti fraude de suscripción.

- Póngase en contacto inmediatamente con su banco para reportar el problema

- Solicitar la procedimiento para hacer oposición a la tarjeta bancaria

- Prepararse para recibir una nueva tarjeta con un tiempo de espera

- Consultar a su banco para negociar una posible compensación

- Active el seguimiento de pagos para monitorear cualquier intento futuro

| Ventajas de la oposición | Inconvenientes |

|---|---|

| Detención inmediata de cargos no deseados | Bloqueo total de la tarjeta bancaria |

| Protección aumentada contra suscripciones fraudulentas | Posibles cargos por la emisión de una nueva tarjeta |

| Seguridad reforzada | Interacciones temporales limitadas con algunos servicios |

Se encuentran guías más detalladas en el sitio MoneyVox para entender mejor este procedimiento y sus implicaciones.

Recursos y procedimientos para obtener un reembolso tras una estafa de suscripción

Obtener un reembolso tras ser cobrado indebidamente o sin autorización es un gran desafío. El procedimiento conocido como chargeback, que permite anular un pago no autorizado o no conforme, es poco utilizado porque desconcertante para consumidores y bancos. Sin embargo, es reconocido por Visa y Mastercard en casos de incumplimiento comercial probado, como la no entrega o un servicio no conforme con la compra.

El Centro Europeo del Consumidor recomienda este proceso si eres víctima de pagos recurrentes injustificados, especialmente cuando el sitio es extranjero y difícil de contactar. Es importante reunir todas las pruebas (capturas de pantalla, correos, condiciones de venta) antes de contactar con la entidad emisora de la tarjeta bancaria.

- Reunir pruebas del no consentimiento o malentendido

- Contactar al emisor de la tarjeta para activar el proceso de chargeback

- Proporcionar documentos claros y precisos al banco

- Ser vigilante con los plazos establecidos para esta solicitud

- Seguir el avance del expediente con precisión

- Comprender las origenes de las estafas por suscripción con tarjeta bancaria

- Identificar y decodificar pagos recurrentes en sus extractos bancarios

- Procedimientos para detener una suscripción oculta o fraudulenta

- Hacer oposición: ventajas, límites e impactos

- Recursos y procedimientos para obtener un reembolso

- Consejos prácticos para prevenir estafas con suscripciones

- Privilegiar alternativas más seguras que la tarjeta

- Preguntas frecuentes: dudas frecuentes sobre pagos recurrentes y estafas

Comprender el origen de las estafas por suscripción con tarjeta bancaria