アンサク aux abonnements : astuces pour stopper les paiements récurrents par carte bancaire

要約

| セクション | 概要 |

|---|---|

| 購読詐欺の起源を理解する | 誘導オファー(1€ / 無料体験)には継続課金が隠されている。曖昧な表記や海外企業のため特定と解約が難しい。 |

| 定期決済方法の仕組み | カードの承認は多くの場合「永久的」:販売者は再承認なしで定期的に引き落とし可能。曖昧な表記(例:Cblm、Straceo…)により追跡が困難。 |

| 定期決済の識別と解析 | 「定期課金」アラートを設定し、小額(3–15€)を監視、定期性や曖昧な名称を把握し、実際の購入日・金額と照合する。 |

| 隠されたサブスクリプションを停止する手順 | 債権者を特定し、顧客スペースにログイン、オンラインまたは書面・メールで解約し証拠を保存、後続の明細で停止を確認。 |

| 拒否措置:利点/限界 | 銀行の拒否は即時停止もカードの完全ロックと再発行を伴う(費用・時間)。最終手段や販売者と連絡がつかない場合に有効。 |

| チャージバックと返金(チャージバック) | 非合意または非承認のサービスに対して、発行者(Visa/Mastercard)を通じてチャージバックを起動。証拠(規約、メール、キャプチャ)を収集し期限内に手続き。 |

| 予防のためのアドバイス | 規約を読む、魅力的すぎるオファーを避ける、HTTPSや信頼性を確認、アラートツールを使い、定期的に明細を監視し疑わしい場合は速やかに対応。 |

| クレジットカードの代替案の優先使用 | SEPA引き落としを優先:取り消し可能な委任状、法的規制の枠組み、カード承認よりも管理しやすい。キャンセルも容易。 |

| FAQ(重要ポイント) | 未知の引き落としがあった場合の対応は?→特定→解約→失敗したら拒否/チャージバック。拒否はカードを停止。予防策:規約、SEPA、監視ツール。 |

隠れたサブスクリプションは、単一決済や無料体験の偽りの広告の背後に潜んでおり、消費者にとってますます脅威になっている。毎月、予期しない引き落としが銀行明細に現れ、多くの場合特定・停止が困難である。この状況は個人の財務を不安定にし、フラストレーションを生み、オンライン取引の安全性について疑問を投げかける。これらの詐欺仕組みを理解し、これらの定期課金を停止する手段をマスターすることが、真の 財務の透明性 と サブスクリプション管理 に向けて不可欠となる。

このような現実に対処するためには、適切な対策とツールを備えることが重要だ。ここでは、明確な方法、実践的なアドバイス、規制の範囲内での解決策を紹介する。これらはサブスクリプションを管理し、定期課金サポートを有効化し、銀行の安全性を強化してこれらの罠から守ることに役立つ。

- クレジットカード詐欺の起源を理解する

- 明細に記載された定期決済を識別・解析する

- 隠された詐欺的または不正なサブスクリプションを停止する手順

- 拒否とチャージバック:利点・制限と影響

- 返金を得るための手続きと手順

- 詐欺に対抗するための実践的なアドバイス

- より安全な代替案の優先使用

- FAQ:定期決済や詐欺に関するよくある質問

定期決済の識別と解析:アクティブなサブスクリプション通知を利用して明細を理解しよう

資金管理の第一歩はサブスクリプション通知を設定することだ。これにより、明細を定期的に監視し、不明または疑わしい引き落としを検出できる。今日、多くの銀行やアプリは自動分類・通知ツールを提供し、アクティブなサブスクリプションを管理できるようになっている。

不明瞭な表記の明細を解析することは、サブスクリプション管理を煩雑にしないために不可欠だ。ComparateurBanque のようなサイトは、怪しい名称を見分ける実用的な手法や具体的なサポートを提供している。

隠されたサブスクリプションを見つけるには?

知らずに同意していないサブスクリプションを見つけるための簡単な方法は、次の点に注意することだ:

- 少額(3–15€)の引き落としを監視し、頻繁に繰り返される支払いを注意する。

- 毎月や四半期ごとに定期的に現れる支払いを確認する。

- 銀行明細に記載された名前や短縮表記を不完全なものや理解しにくいものに注意する。

- 実際の購入日や金額と比較し、矛盾を見つける。

| 疑わしい支払いのサイン | 意味 | 実践的なアドバイス |

|---|---|---|

| 少額かつ繰り返し | 隠されたサブスクリプションの可能性 | 初回購入時の条件を確認 |

| 不完全または暗号化された表記 | 特定困難 | サブスクリプション管理支援サイトを利用 |

| 海外のサイトからの引き落とし | 潜在的なリスク増大 | サイトの合法性と所在地を確認 |

| 単一の引き落としに対応しない支払い | 明示されていないサブスクリプション | カスタマーサービスや銀行に問い合わせる |

隠されたサブスクリプションについて詳しく知るには、Boursorama Finance の資料が役立つ。

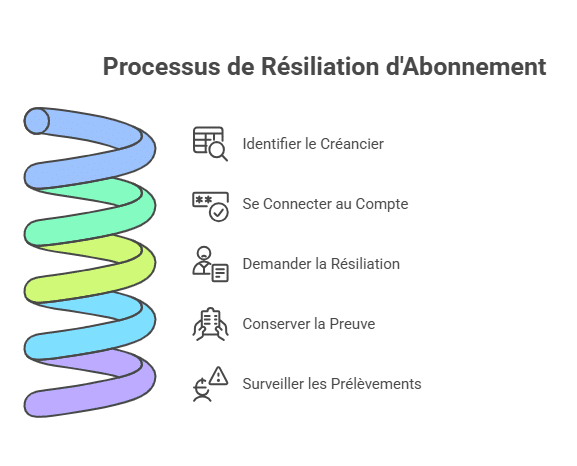

隠れたまたは詐欺的なサブスクリプションを停止するための効果的な手続き

定期支払いの識別後、最優先は債権者に解約を依頼することだ。この簡易な解約は、連絡先が判明し、サービス終了の明確な手段を提供している場合に可能だ。

多くの場合、対象のサイトの個人ページにログインし、サブスクリプションを無効化、メールや書面で正式に解約を申し出る必要がある。この工程は時間がかかる場合もあるが、最初の一歩として重要だ。

- 引き落としの元となる債権者を正確に特定する

- アカウントにログインし、「解約」や「サブスクリプション停止」のオプションを探す

- オンラインに解約手続きがない場合、メールや書面で連絡を取る

- 解約依頼の証拠を保存する

- 数週間後の明細を確認し、正しく差し引き停止されているかを検証する

| 解約のステップ | 推奨される行動 | 注意点 |

|---|---|---|

| 債権者の特定 | 銀行記載内容を分析し、オンライン検索 | 商号と実際の名称が異なることもある |

| 顧客ページへのログイン | 登録メールやパスワードを利用 | 安全性の低いサイトは避ける |

| 解約申請の提出 | オンラインフォームまたは書面郵送 | 証拠として保存することが重要 |

| 引き落としのフォローアップ | 毎月の銀行明細を確認 | 再引き落としがあれば速やかに対応 |

詳しく知るために、UFC Que Choisirアルベールヴィルの詳細ガイドを参考にすると良い。

拒否:不正な定期課金に対抗する断固たる解決策

直接の解約が困難または効果的でない場合、最終的な手段は銀行に拒否を申し出ることだ。この行為は、そのカードによる未来のすべての取引をブロックする。これは銀行のセキュリティを強化し、望ましくない引き落としに対抗できる強力な手段だ。

ただし、この選択は影響も大きい。拒否を行うと、カードは完全に停止され、新しいカードの発行が必要になる場合が多い(費用・時間)。一部の銀行は、詐欺防止のための拒否に対して、商業的な対応策を提供することもある。

- すぐに銀行に連絡し、問題を報告

- カードの拒否手続きの方法を問い合わせる

- 新しいカードの発行には時間がかかることを理解して準備する

- 銀行と交渉して補償を得ることも検討

- 今後の未然防止のために、支払い追跡を有効化し常に監視

| 拒否の利点 | 欠点 |

|---|---|

| 望ましくない引き落としの即時停止 | カードの完全ロック |

| 詐欺や隠された課金からの保護強化 | 新しいカードの費用発生 |

| セキュリティの向上 | 一時的にサービスの制限や操作が遅れる場合がある |

このプロセスと影響について詳しくは、MoneyVoxの解説が参考になる。

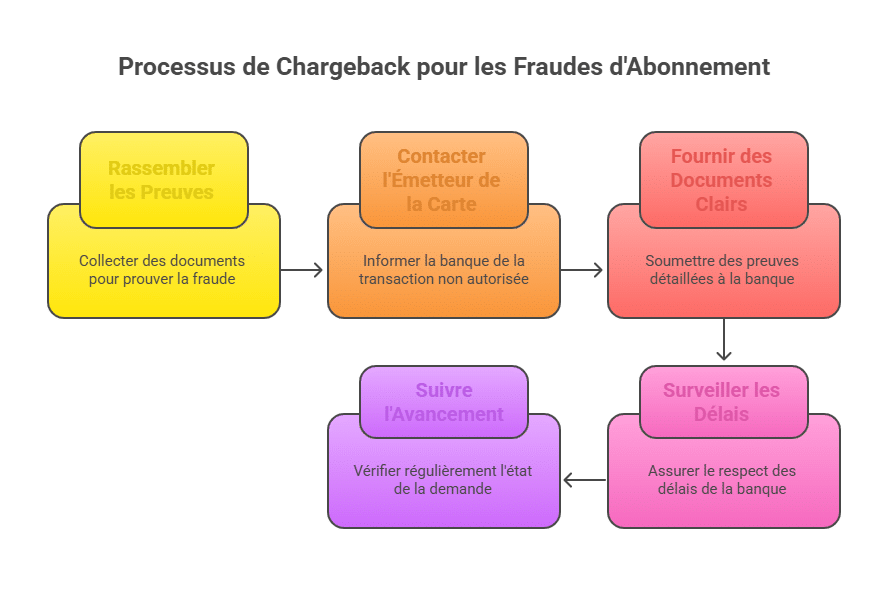

詐欺サブスクリプションの返金を得るための手続きと方法

誤ってまたは知らずに引き落とされた場合の返金取得は非常に難しい課題だ。チャージバック手続きは、非承認または不適切な支払いを取り消すためのものであるが、あまり利用されず、消費者や銀行の認知度も低い。とはいえ、明らかに商業上の不履行(未着・不適合サービス)等でVisaとMastercardは正式に認めている。

欧州消費者センターは、外国のサイトでの不当な支払いに被害にあった場合にこの手段を用いることを推奨している。具体的には、可能な限り証拠(スクリーンショット、メール、販売条件)を集め、カード発行者に連絡し、この手続きを実行することが重要だ。

- 非承認や誤解による証拠を集める

- 発行者に連絡し、チャージバックを依頼

- 明確なドキュメントと情報を銀行へ提供

- 申請の期限に注意

- 進行状況を注意深く追跡

| 成功の条件 | 必要な行動 | 制限 |

|---|---|---|

| 非承認の証拠 | 契約書ややり取りの証拠を提供 | 銀行側の拒否もありえる |

| サービスの不適合 | 具体的な不具合や未提供部分を明示 | 詐欺の場合は難易度高い |

| 法定期限内の申請 | 期限を守る | 誤って期限を超えると不可能 |

詳しいガイドは PaymentCarte.com に掲載されている。これらの手順と手続きの理解に役立つ。

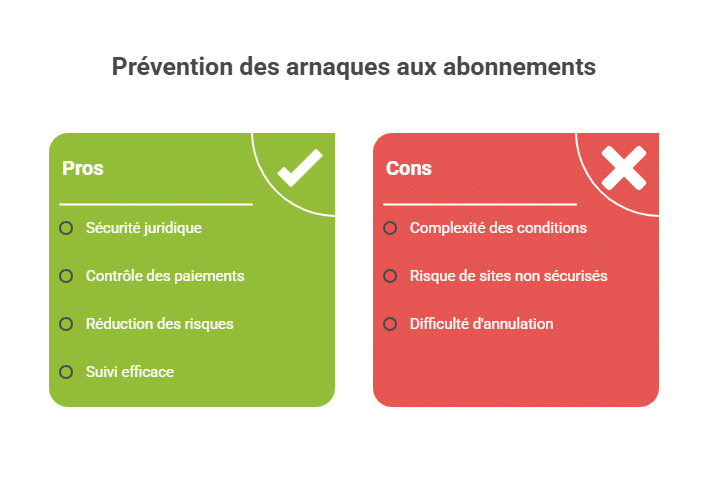

詐欺を防ぎ、隠れたサブスクリプション詐欺を避けるための実践的なアドバイス

最も効果的な方法は予防だ。オンラインで銀行情報を入力する際の注意が不可欠だ。販売条件をよく読み、ページの底に自動更新される定期契約の記載がないか確認すべきだ。

また、認知されていない、信用できないサイト(いわゆる「異国的」決済インターフェース)でのカード決済は避けるべきだ。SEPA引き落としの委任状を使えば、クライアント側には委任解除の権利があり、よりコントロールが容易になる。これは、非公式な場合や違法なサブスクリプション詐欺のリスクを低減できる。

- 安全性を確認せずにカード情報を入力しない

- 過度に魅力的または未知のオファーは避ける

- 購入やサブスクリプションの条件内容を詳細に読む

- 定期支払いにはSEPA引き落としを優先する

- 銀行明細を頻繁に確認し、不審な引き落としは直ちに通報

| 予防行動 | 効果 |

|---|---|

| 契約条件の詳細に注意深く目を通す | 法的な安心感の向上 |

| SEPAの引き落としを推奨 | キャンセルや管理が容易 |

| サイトの身元や信頼性の厳密な確認 | 詐欺リスクの削減 |

| アラートツールの活用 | 迅速かつ効率的に支払いを監視できる |

これらのアドバイスをさらに深く理解したい場合は、MoneyVoxが適切な推奨事項を提供している。

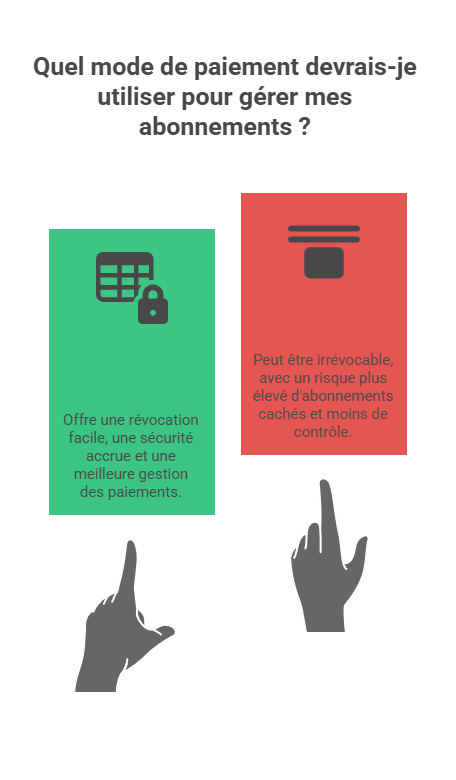

管理と制御のための定期引き落としの優先利用

支払い方法の選択は、サブスクリプションの管理とコントロールのしやすさに大きく影響する。SEPA引き落としは、定期的な支払いを許可しながらも、クライアントはいつでも委任解約が可能だ。これにより、クレジットカードの停止とは異なる管理がしやすくなる。

この方法は財務の透明性を促進し、クレジットカードの不正利用リスクを減らす。争いが生じた場合も、SEPA引き落としの不正を訴えることは、より簡便で法的に整備されている。

- SEPA引き落とし:いつでも委任解除可能

- カード:多くの場合承認は取り消し不可

- 信頼できるサイトでの使用を推奨

- 不明または疑わしい決済インターフェースを避ける

- 定期的に明細とアクティブなサブスクリプションを確認

| 評価 | SEPA引き落とし | クレジットカード |

|---|---|---|

| キャンセルの可能性 | 委任解除が容易 | 承認は一般的に不可 |

| セキュリティ | 法律の範囲内でより厳格 | 隠れたサブスクリプションのリスク増 |

| 管理のしやすさ | 引き落としの追跡が簡単 | 定期支払いのコントロールは限定的 |

| 銀行側の対応 | 不正があればブロック可能 | 拒否は唯一の解決策として多い |

SEPA引き落としのメリットについては、Aide BTS Assuranceの公式情報が参考になる。

FAQ:定期決済やカードの詐欺に関するよくある質問

| 質問 | 回答 |

|---|---|

| 予期しない引き落としがあった場合はどうすればよい? | 債権者を早急に特定し、顧客サービスを通して解約を試みる。不可なら銀行に連絡して拒否を申し出る。 |

| カードの拒否はすべてのサブスクリプションを停止させる? | はい、すべての今後の支払いがブロックされるが、新しいカードの発行が必要となる。 |

| 隠れたサブスクリプションの返金は可能か? | チャージバック手続きにより返金できる可能性はあるが、複雑で必ずしも成功しない場合もある。 |

| オンライン購入でのトラップを避けるには? | 購読条件をよく読み、SEPA引き落としを優先し、ウェブサイトの信頼性を確認する。 |

| 定期支払いとサブスクリプションを管理できるツールはある? | 複数の銀行アプリや比較サイトがアラートと追跡サービスを提供している。 |

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.