En résumé

| 📌 Section | 📝 Contenu détaillé |

|---|---|

| 🧾 Définition | L’IDA est un mécanisme d’indemnisation directe qui permet à un assuré non responsable d’un accident d’être indemnisé par sa propre compagnie d’assurance, sans attendre le règlement entre assureurs via la convention IRSA. |

| 👥 Parties impliquées | Trois acteurs interviennent : l’assuré (victime), son assureur, et le tiers responsable ou son assureur. Chacun joue un rôle spécifique dans la procédure d’indemnisation et de recours entre compagnies. |

| 📜 Conditions d’application | Pour que l’IDA s’applique, il faut : une clause IDA dans le contrat d’assurance, une responsabilité clairement établie du tiers (par constat amiable, rapport, témoignages), et des dommages matériels couverts par la police. |

| 🚗 Cas pratique | Ex. : Marie, percutée par un conducteur distrait, transmet un constat clair à son assureur. Grâce à la clause IDA, elle est indemnisée en moins d’une semaine sans démarches supplémentaires, pendant que les assureurs règlent entre eux. |

| 🚀 Avantages principaux | ✅ Rapidité : délais d’indemnisation souvent réduits à quelques jours. ✅ Simplicité : moins de formulaires, démarches allégées. ✅ Efficacité : automatisation des évaluations, réduction des coûts administratifs, moins d’erreurs. |

| ⚠️ Limites | ❌ Non applicable si responsabilité incertaine ou partagée. ❌ Inadapté aux sinistres complexes ou corporels. ❌ Indemnisations parfois plafonnées selon les barèmes IRSA. ❌ Exclusion possible si la clause n’est pas prévue au contrat. |

| 📝 Erreurs fréquentes à éviter | – Constat mal rempli 📝 → responsabilité floue. – Déclaration tardive ⏰ → refus possible. – Absence de clause IDA 📄. – Responsabilité partagée ⚖️. – Méconnaissance des plafonds 💰. |

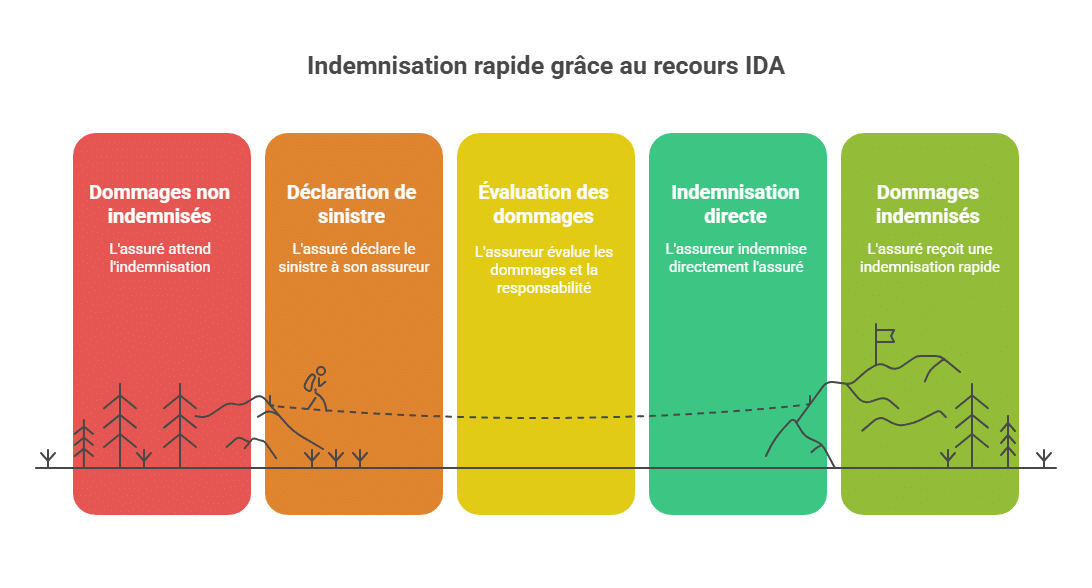

| 🧭 Procédure IDA | 1️⃣ Déclaration de sinistre + constat amiable → 2️⃣ Échanges d’infos avec l’assureur → 3️⃣ Évaluation des dommages (souvent automatisée) → 4️⃣ Versement rapide de l’indemnisation → 5️⃣ Compensation financière entre assureurs via IRSA. |

| 🤝 Relation entre assureurs | L’IDA s’accompagne de mécanismes de compensation, de coassurance et de subrogation. L’assureur de la victime indemnise d’abord, puis récupère la somme auprès de l’assureur du responsable. |

| 🌐 Évolutions et perspectives | 📌 Législation : réformes pour encourager l’IDA. 🤖 Technologie : IA, automatisation, traitements plus précis. 🏡 Extension : possibles adaptations à d’autres domaines (habitation, santé, voyage). |

| ❓ FAQ | – Différence IRSA / IDA ? – Délais moyens d’indemnisation ? – Contestation possible ? – Applicabilité aux dommages corporels ? – Cas du tiers non assuré ? Réponse : FGAO. |

Lorsqu’un accident survient, les démarches d’indemnisation peuvent vite devenir un véritable parcours administratif. Pour éviter aux conducteurs non responsables d’attendre des semaines avant d’être indemnisés, les assureurs français ont mis en place un mécanisme simple et rapide : l’Indemnisation Directe des Assurés (IDA). Encadré par la convention IRSA, ce dispositif permet à l’assuré d’être remboursé directement par sa propre compagnie, sans attendre que la responsabilité de l’autre conducteur soit réglée entre assureurs. Ce système, devenu une référence dans l’assurance auto, repose sur des règles claires et offre des avantages considérables, tout en comportant certaines limites à connaître.

Une fois la mise en application de la convention IRSA, les assureurs peuvent mettre en place l’Indemnisation Directe des Assurés (IDA). Le recours IDA est un mécanisme d’indemnisation dans le domaine de l’assurance. Il permet aux assurés de recevoir une indemnisation directe de la part de leur compagnie d’assurance, sans avoir à passer par des démarches administratives complexes. L’IDA offre des avantages significatifs, tels que la rapidité et l’efficacité de l’indemnisation, ainsi que la réduction des démarches administratives. Cependant, son application est soumise à certaines limites et exigences liées à la responsabilité du tiers. De plus, l’IDA a des conséquences sur le montant de l’indemnisation.

Fonctionnement du recours IDA

Explication du concept de l’IDA

Le recours IDA repose sur un principe fondamental : l’assureur de l’assuré prend en charge l’indemnisation directe des dommages subis par son assuré, sans attendre la résolution des procédures de responsabilité civile avec le tiers responsable. Cela signifie que l’assuré peut recevoir une indemnisation de son assureur avant même que la question de la responsabilité du tiers ne soit résolue.

Les parties impliquées : l’assuré, l’assureur et le tiers responsable

Plusieurs acteurs sont impliqués dans le recours IDA :

- L’assuré : L’assuré est la personne qui a souscrit une police d’assurance pour se protéger contre certains risques. En cas de sinistre, il est le bénéficiaire de l’indemnisation prévue par son contrat d’assurance.

- L’assureur : L’assureur est la compagnie d’assurance qui a émis la police d’assurance souscrite par l’assuré. Son rôle est d’évaluer les dommages subis par l’assuré et de verser une indemnisation appropriée en fonction des termes et des conditions de la police.

- Le tiers responsable : Le tiers responsable est la personne ou l’entité qui est considérée comme responsable du sinistre et des dommages subis par l’assuré. Il peut s’agir d’un autre conducteur dans le cas d’un accident de la route, d’un propriétaire dans le cas d’un dommage matériel, etc.

Les conditions requises pour le recours IDA

Le recours IDA est soumis à certaines conditions pour être applicable :

- Contrat d’assurance : L’assuré doit avoir souscrit une police d’assurance qui inclut une clause spécifique permettant le recours IDA. Cette clause précise les conditions et les limites de l’indemnisation directe à l’assureur.

- Responsabilité claire du tiers : Il doit exister une preuve claire de la responsabilité du tiers dans le sinistre. Cela peut être établi par un constat amiable, un rapport de police, des témoignages, etc.

- Dommages couverts par l’assurance : Les dommages subis par l’assuré doivent être couverts par les garanties de son contrat d’assurance. Les conditions de couverture spécifiques sont définies dans la police d’assurance.

Cas pratique illustré

Exemple concret d’application de l’IDA

Imaginons la situation suivante :

Marie circule tranquillement lorsqu’un autre conducteur, distrait, lui rentre dedans à un carrefour. Son véhicule est endommagé à l’arrière. Un constat amiable est immédiatement rempli sur place. Les deux parties signent le document, et la responsabilité du tiers est clairement indiquée dans la case prévue à cet effet.

Dès le lendemain, Marie contacte son assureur et lui transmet le constat. Grâce à la clause IDA incluse dans son contrat, son assureur enclenche la procédure d’indemnisation directe. En moins d’une semaine, l’évaluation des dommages est réalisée, et l’indemnisation est versée sur son compte bancaire.

Pendant ce temps, l’assureur de Marie règle directement avec celui du conducteur responsable dans le cadre de la convention IRSA. Marie n’a pas à attendre ni à relancer l’assureur adverse. Elle bénéficie d’une indemnisation rapide, prévisible et sans lourdeurs administratives.

Ce cas illustre parfaitement l’objectif de l’IDA : protéger l’assuré non responsable et simplifier les interactions entre compagnies.

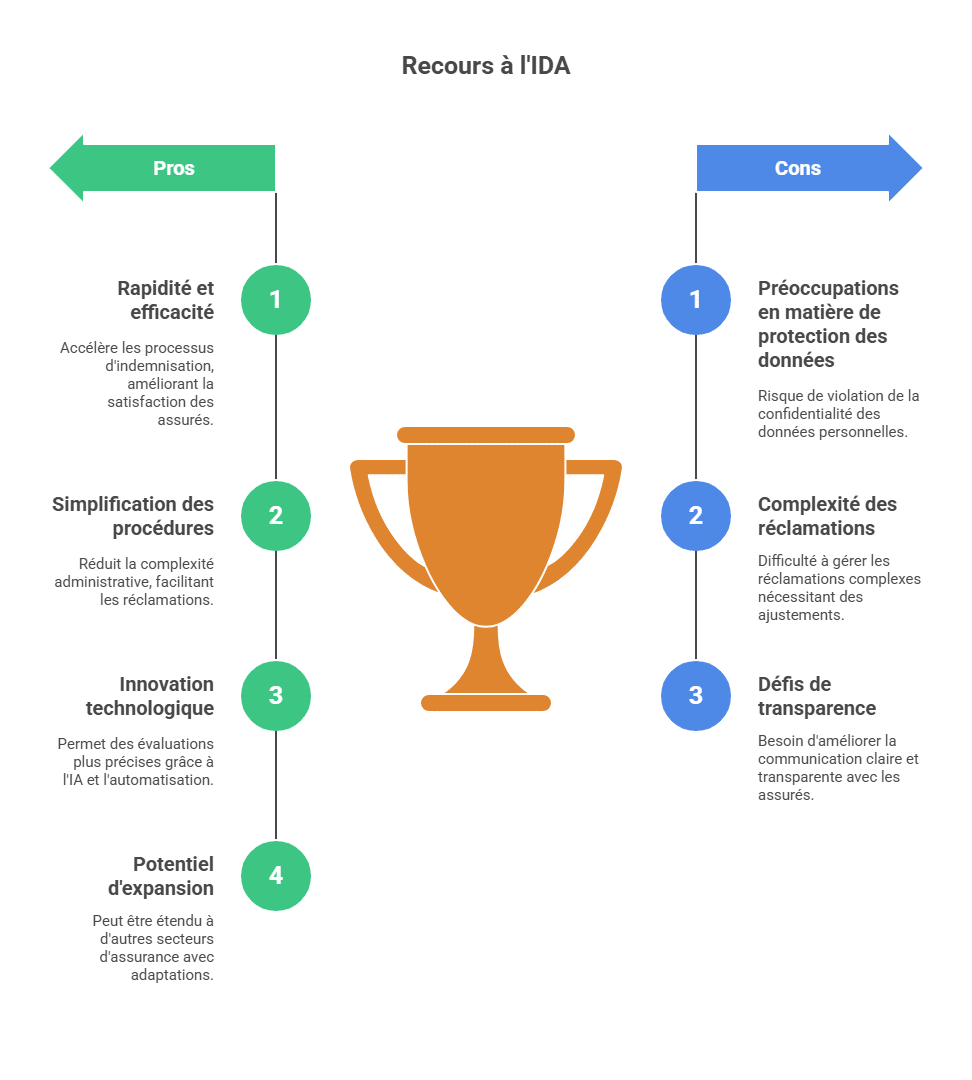

Les avantages du recours IDA

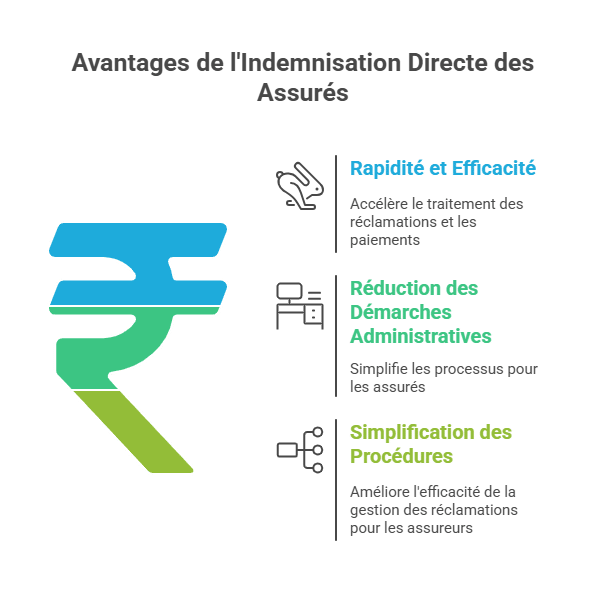

Rapidité et efficacité de l’indemnisation

L’utilisation de l’Indemnisation Directe des Assurés (IDA) présente plusieurs avantages en termes de rapidité et d’efficacité de l’indemnisation. Grâce à l’IDA, les processus de traitement des réclamations et de versement des indemnisations peuvent être automatisés, ce qui permet de réduire considérablement les délais. Les assureurs peuvent utiliser des systèmes informatiques avancés pour évaluer rapidement les réclamations et effectuer les paiements sans nécessiter une intervention humaine approfondie. Cela accélère le processus global et garantit une indemnisation plus rapide pour les assurés.

Réduction des démarches administratives pour l’assuré

L’IDA contribue également à réduire les démarches administratives pour les assurés. Au lieu de devoir remplir de nombreux formulaires et fournir une documentation détaillée, les assurés peuvent bénéficier d’une procédure simplifiée. Les informations nécessaires à l’évaluation de la réclamation peuvent être obtenues directement auprès des sources appropriées, telles que les fournisseurs de soins de santé, les services de police ou les ateliers de réparation automobile. Cela évite aux assurés d’avoir à collecter et à fournir ces informations, simplifiant ainsi grandement le processus et réduisant la charge administrative.

Simplification des procédures pour l’assureur

L’IDA simplifie également les procédures pour les assureurs. En automatisant certaines étapes du processus de réclamation, les assureurs peuvent réduire les coûts administratifs et améliorer l’efficacité de leur gestion des réclamations. Les systèmes informatiques peuvent être utilisés pour collecter et analyser les données nécessaires à l’évaluation de la réclamation, permettant aux assureurs de prendre des décisions plus rapidement et de manière plus cohérente. De plus, l’automatisation réduit les risques d’erreurs humaines et de fraudes, ce qui est avantageux pour les assureurs.

Les limites et critères d’application du recours IDA

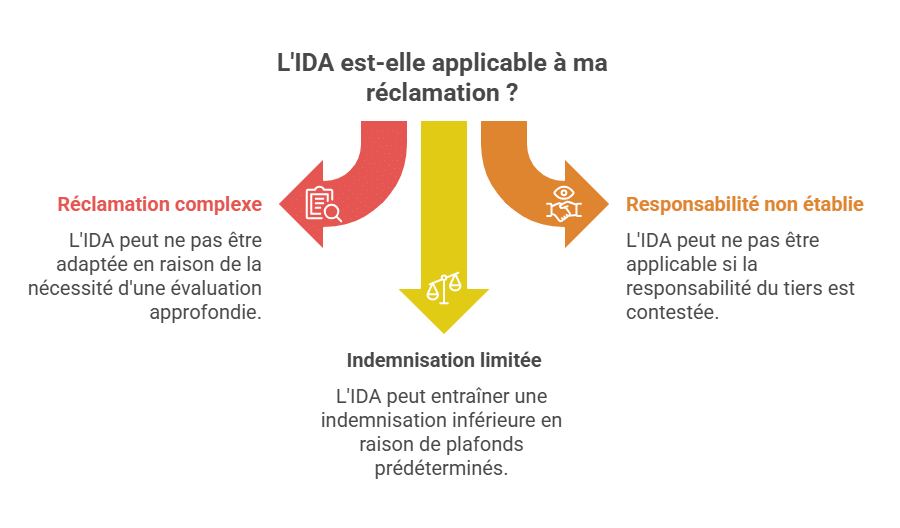

Cas où le recours IDA n’est pas applicable

L’Indemnisation Directe des Assurés (IDA) peut présenter certaines limites et ne pas être applicable dans toutes les situations. Par exemple, dans les cas de réclamations complexes ou litigieuses nécessitant une évaluation approfondie, l’IDA peut ne pas être adapté. De plus, si les informations nécessaires à l’évaluation de la réclamation ne sont pas disponibles de manière automatisée ou si des éléments de preuve supplémentaires sont nécessaires, le recours à l’IDA peut être limité. Dans ces cas, une procédure de réclamation traditionnelle avec une intervention humaine plus poussée peut être requise.

Exigences liées à la responsabilité du tiers

L’IDA est généralement applicable dans les cas où la responsabilité du tiers est clairement établie. Cela signifie que si la responsabilité de l’autre partie impliquée dans l’incident n’est pas déterminée ou est sujette à litige, le recours à l’IDA peut être limité. L’IDA est souvent utilisé dans des situations où la responsabilité du tiers est admise ou établie sans ambiguïté, ce qui facilite le processus d’indemnisation directe.

Conséquences sur le montant de l’indemnisation

L’utilisation de l’IDA peut avoir des conséquences sur le montant de l’indemnisation. Dans certains cas, le recours à l’IDA peut être associé à des plafonds ou des barèmes prédéterminés pour le calcul des indemnisations. Cela peut signifier que l’assuré peut recevoir une indemnisation inférieure à ce qu’il aurait pu obtenir dans le cadre d’une procédure de réclamation traditionnelle, où une évaluation plus individualisée pourrait être effectuée. Il est donc important de comprendre les critères de calcul spécifiques appliqués dans le cadre de l’IDA et de prendre en compte les possibles conséquences sur le montant de l’indemnisation.

Erreurs fréquentes et points de vigilance

Erreurs fréquentes à éviter avec le recours IDA

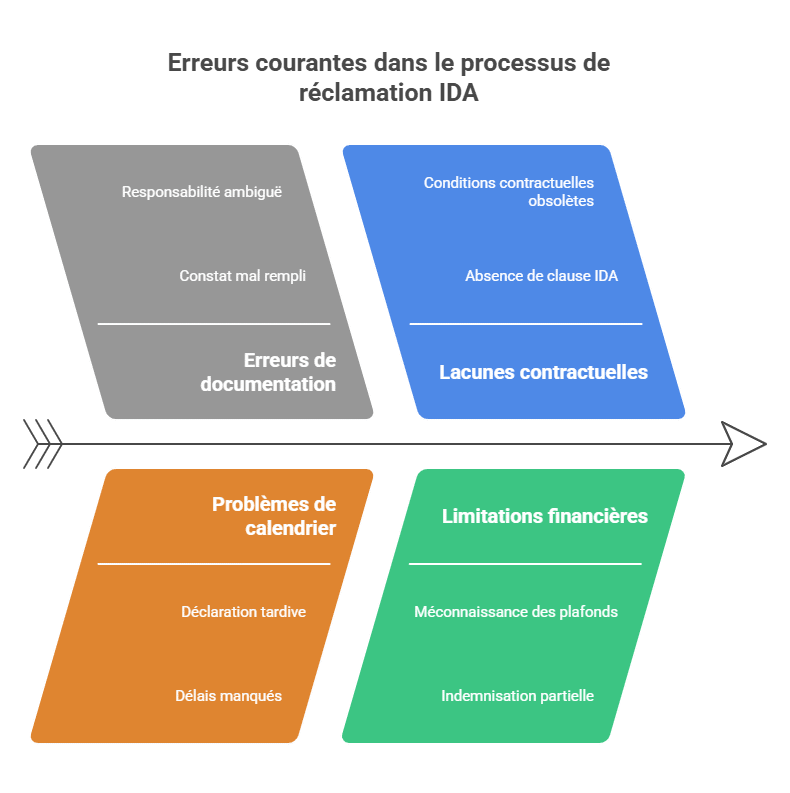

Même si le mécanisme est conçu pour simplifier la vie des assurés, certaines erreurs peuvent retarder, voire compromettre l’indemnisation :

-

❌ Constat mal rempli : une case non cochée ou une responsabilité mal exprimée peut faire basculer le dossier dans une zone grise, entraînant des délais.

-

⏰ Déclaration tardive : la plupart des contrats imposent un délai de 5 jours ouvrés pour déclarer le sinistre. Passé ce délai, l’assureur peut refuser l’indemnisation.

-

📄 Absence de clause IDA dans le contrat : certains contrats anciens ou spécifiques ne comportent pas cette clause. Sans elle, la procédure IDA ne peut pas s’appliquer.

-

⚖️ Responsabilité partagée ou incertaine : l’IDA nécessite une responsabilité clairement établie. Si le constat est ambigu, l’affaire suit une procédure plus classique.

-

💰 Méconnaissance des plafonds : certains barèmes IRSA plafonnent l’indemnisation pour les dommages matériels. L’assuré peut donc recevoir une indemnisation partielle s’il ne vérifie pas ces limites.

Bien comprendre ces points permet d’éviter les mauvaises surprises et d’optimiser la prise en charge en cas de sinistre.

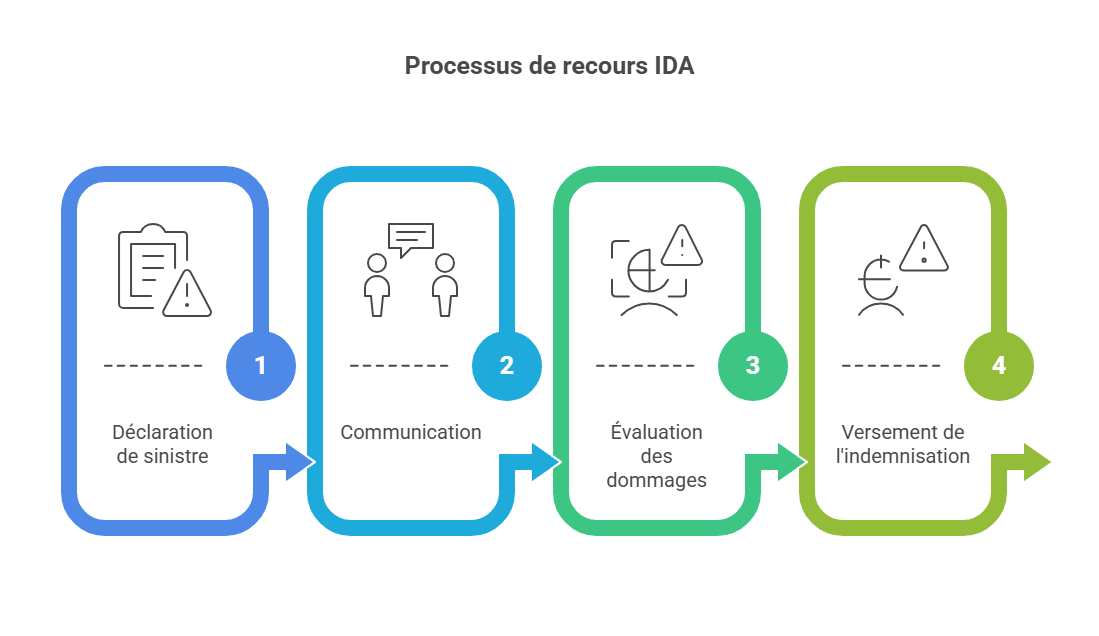

Procédure de recours IDA

Déclaration de sinistre et constat amiable

La procédure de recours à l’Indemnisation Directe des Assurés (IDA) commence généralement par la déclaration du sinistre par l’assuré à son assureur. L’assuré doit informer rapidement son assureur de l’incident en fournissant tous les détails pertinents, tels que la date, le lieu et les circonstances de l’accident. Dans le cas d’un accident automobile, un constat amiable peut être rempli par les parties impliquées pour documenter les faits et les dommages.

Communication entre l’assuré et son assureur

Une fois la déclaration de sinistre effectuée, l’assuré et son assureur entrent en communication pour échanger des informations supplémentaires et clarifier les détails de la réclamation. Cette communication peut se faire par téléphone, courrier électronique ou tout autre moyen de communication convenu entre les parties.

Expertise et évaluation des dommages

Dans le cadre de l’IDA, une expertise et une évaluation des dommages peuvent être réalisées de manière automatisée ou semi-automatisée. Les assureurs peuvent utiliser des systèmes informatiques avancés pour évaluer les dommages en se basant sur des données et des modèles préétablis. Cela peut inclure l’utilisation d’images, de vidéos, de bases de données de référence et d’algorithmes d’évaluation. L’objectif est de déterminer le montant de l’indemnisation en se basant sur les critères prédéfinis.

Versement de l’indemnisation

Une fois que l’évaluation des dommages est terminée, l’assureur procède au versement de l’indemnisation à l’assuré. Dans le cadre de l’IDA, ce processus peut être automatisé, ce qui permet un paiement plus rapide. L’indemnisation peut être effectuée par virement bancaire ou tout autre moyen de paiement convenu entre les parties.

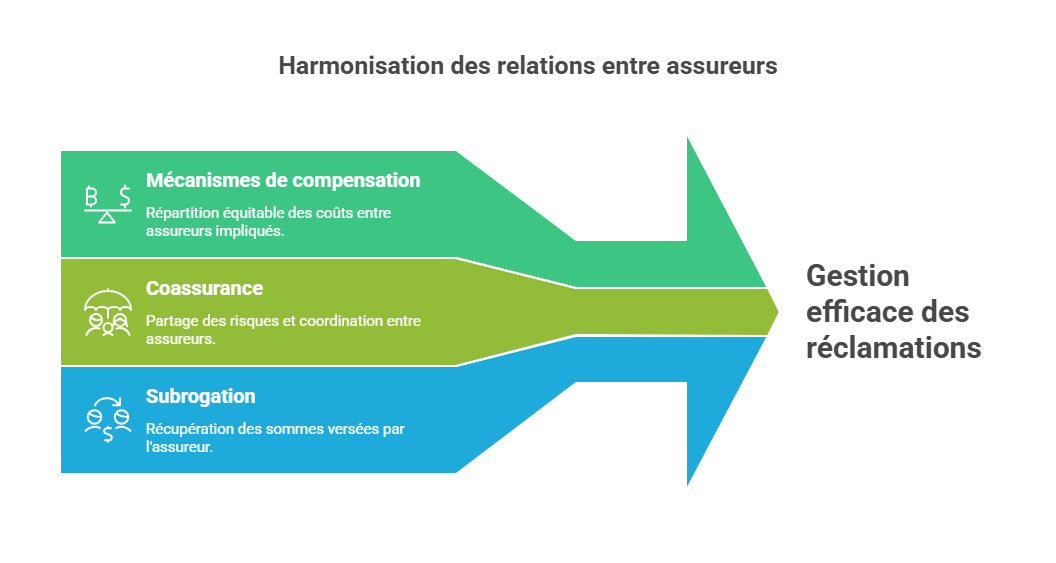

Recours IDA et relation entre assureurs

Mécanismes de compensation entre assureurs

Dans le cadre du recours à l’IDA, il peut y avoir des mécanismes de compensation entre assureurs, notamment lorsque plusieurs compagnies d’assurance sont impliquées dans un même sinistre. Lorsqu’un assuré bénéficie de l’IDA, son assureur peut engager des échanges financiers avec les assureurs des tiers impliqués dans l’incident pour régler les indemnités. Ces mécanismes de compensation permettent de répartir les coûts entre les assureurs concernés de manière équitable, en fonction des responsabilités respectives.

Coassurance et subrogation

La coassurance et la subrogation sont des concepts liés à la relation entre assureurs dans le cadre du recours à l’IDA.

La coassurance se produit lorsque plusieurs assureurs se partagent le risque d’une même réclamation. Par exemple, dans le cas d’une assurance automobile, l’assuré peut être couvert par une police d’assurance principale et une police d’assurance complémentaire, émises par des compagnies d’assurance différentes. Lorsque l’assuré fait une réclamation, les assureurs peuvent se coordonner et utiliser le recours à l’IDA pour simplifier le processus d’indemnisation et répartir les coûts entre eux.

La subrogation est le transfert des droits et des réclamations d’un assuré à son assureur après qu’il ait été indemnisé. Lorsque l’assuré est indemnisé par son assureur dans le cadre de l’IDA, l’assureur peut exercer son droit de subrogation pour récupérer les sommes versées auprès du tiers responsable. Cela permet à l’assureur de récupérer une partie ou la totalité de l’indemnisation versée à l’assuré, réduisant ainsi les coûts globaux pour l’assureur.

Ces mécanismes de coassurance et de subrogation facilitent la gestion des réclamations entre assureurs et permettent de partager les responsabilités et les coûts de manière appropriée.

Évolution et perspectives du recours IDA

Les évolutions législatives récentes

Le recours à l’IDA a connu des évolutions législatives récentes dans certains pays. Les autorités de réglementation et les législateurs ont reconnu les avantages potentiels de l’IDA en termes de rapidité, d’efficacité et de simplification des procédures d’indemnisation. En conséquence, des réformes ont été mises en place pour encourager et faciliter l’utilisation de l’IDA. Cela peut inclure l’adoption de lois ou de règlements spécifiques visant à promouvoir et à encadrer le recours à l’IDA dans certains secteurs de l’assurance, tels que l’assurance automobile.

Les enjeux et perspectives d’amélioration du recours IDA

Malgré ses avantages, le recours à l’IDA peut encore présenter des défis et des enjeux à relever. Certains des principaux enjeux et perspectives d’amélioration comprennent :

- Protection des données : L’utilisation de l’IDA implique la collecte et le traitement de données personnelles sensibles. Il est essentiel de garantir la confidentialité et la sécurité de ces données, ainsi que de respecter les réglementations en matière de protection des données personnelles.

- Complexité des sinistres : L’IDA peut être plus adapté aux sinistres simples et bien définis. Cependant, pour les réclamations plus complexes, telles que les sinistres impliquant des blessures graves ou des litiges importants, des ajustements et des améliorations sont nécessaires pour garantir une évaluation adéquate et équitable.

- Transparence et communication : Il est essentiel d’améliorer la transparence et la communication entre les assureurs et les assurés dans le cadre du recours à l’IDA. Les assurés doivent être informés de manière claire et complète sur les processus d’indemnisation, les critères utilisés et les conséquences éventuelles sur le montant de l’indemnisation.

- Innovation technologique : L’évolution rapide de la technologie offre de nouvelles opportunités d’amélioration du recours à l’IDA. L’utilisation de l’intelligence artificielle, de l’apprentissage automatique et de l’automatisation avancée peut permettre des évaluations plus précises et rapides des réclamations, ainsi qu’une meilleure gestion des données et des communications.

- Adaptation à d’autres domaines d’assurance : Bien que l’IDA soit souvent associé à l’assurance automobile, il existe des perspectives d’extension de son utilisation à d’autres domaines d’assurance, tels que l’assurance habitation, l’assurance voyage ou l’assurance santé. Cependant, cela nécessite des adaptations et des ajustements spécifiques pour tenir compte des particularités de chaque secteur.

Le recours IDA en résumé

En conclusion, l’IDA représente une avancée significative dans le domaine de l’assurance, offrant une solution rapide et efficace pour l’indemnisation des assurés. Cependant, des efforts continus doivent être déployés pour surmonter les limites existantes et maximiser les avantages de ce mécanisme, afin de garantir une expérience positive pour les assurés et une gestion efficace des réclamations.

Conclusion

En conclusion, le recours IDA représente une avancée majeure dans la gestion des sinistres matériels non responsables. Grâce à ce mécanisme, les assurés bénéficient d’une indemnisation rapide, d’un processus simplifié et d’une meilleure visibilité sur les délais de remboursement.

Toutefois, pour profiter pleinement de ses avantages, il est essentiel de remplir soigneusement le constat amiable, de déclarer le sinistre dans les temps et de bien connaître les conditions de son contrat d’assurance. L’IDA repose en effet sur des règles précises : responsabilité claire, clause contractuelle adaptée et plafonds d’indemnisation définis.

À l’avenir, l’intégration de l’intelligence artificielle, la digitalisation des déclarations et l’extension potentielle du dispositif à d’autres branches d’assurance pourraient renforcer encore son efficacité.

❓ Foire aux questions sur le recours IDA

Quelle est la différence entre IRSA et IDA ?

IRSA est la convention signée entre compagnies d’assurance pour organiser la répartition des indemnités et simplifier leurs recours entre elles. L’IDA, en revanche, est le mécanisme d’indemnisation directe appliqué à l’assuré non responsable.

Combien de temps dure une indemnisation via IDA ?

En moyenne, les dossiers simples sont traités entre 5 et 10 jours ouvrés. Cela dépend toutefois de la rapidité de la déclaration, de la clarté du constat et des outils de gestion de l’assureur.

Puis-je contester le montant d’indemnisation versé ?

Oui. Si vous estimez que le montant est insuffisant, vous pouvez demander une expertise contradictoire ou saisir un médiateur de l’assurance.

L’IDA s’applique-t-elle aux sinistres corporels ?

Non. Elle concerne uniquement les dommages matériels non responsables. Les dommages corporels suivent une procédure distincte, souvent plus longue et judiciaire.

Et si le tiers n’est pas assuré ?

Dans ce cas, l’IDA ne s’applique pas. L’assuré peut se tourner vers le Fonds de Garantie des Assurances Obligatoires (FGAO), qui intervient pour indemniser les victimes d’accidents causés par des véhicules non assurés ou inconnus.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.