सारांश में

| 📌 सेक्शन | 📝 विस्तृत सामग्री |

|---|---|

| 🧾 परिभाषा | आईडीए एक सीधी मुआवजे का तंत्र है जो एक बीमाकृत को इसकी अresponsible दुर्घटना के लिए अपनी खुद की बीमा कंपनी से भुगतान प्राप्त करने की अनुमति देता है, बिना बीमाकर्ताओं के बीच समझौते के समाधान का इंतजार किए बिना। |

| 👥 शामिल पक्ष | तीन घटक भाग लेते हैं: बीमाधारक (पीड़ित), उसकी बीमा कंपनी, और दोषी व्यक्ति या उसकी बीमा कंपनी. प्रत्येक का मुआवजे और कंपनी के बीच आपसी कार्रवाई में विशेष भूमिका है। |

| 📜 आवेदन की शर्तें | आईडीए लागू होने के लिए, आवश्यक है: बीमा अनुबंध में आईडीए अनुच्छेद, दोषी की सामरिक जिम्मेदारी स्पष्ट रूप से स्थापित हो (मामला रिपोर्ट, साक्ष्य, गवाहों के माध्यम से), और सामग्री क्षति जो बीमा पॉलिसी के तहत कवर हो। |

| 🚗 विशेष मामला | उदाहरण: Marie, जिसे एक inattentive चालक ने टक्कर मार दी है, अपने बीमाधारक को एक स्पष्ट रिपोर्ट भेजती है। आईडीए अनुच्छेद के कारण, उसे एक सप्ताह से कम समय में बिना अतिरिक्त प्रयास के मुआवजा मिल जाता है, जबकि बीमाकर्ता आपस में व्यवस्था कर रहे हैं। |

| 🚀 मुख्य लाभ | ✅ त्वरितता: मुआवजे का समय अक्सर कुछ दिनों तक सीमित होता है। ✅ सरलता: कम फॉर्म, आसान प्रक्रियाएँ। ✅ प्रभावशीलता: आकलन स्वचालित, प्रशासनिक लागत कम, गलतियाँ घटती हैं। |

| ⚠️ सीमाएँ | ❌ यदि जिम्मेदारी अनिश्चित या साझा हो तो लागू नहीं। ❌ जटिल या शारीरिक नुकसान वाले मामलों में अनुपयुक्त। ❌ बार-बार सीमित हो सकता है IRSA मानकों के अनुसार। ❌ यदि अनुच्छेद अनुबंध में शामिल नहीं है तो बाहर। |

| 📝 अक्सर होने वाली गलतियां | – गलत रिपोर्ट 📝 → जिम्मेदारी अस्पष्ट। – देर से घोषणा ⏰ → इंकार संभव। – आईडीए अनुच्छेद का अभाव 📄। – साझा जिम्मेदारी ⚖️। – सीमा का ज्ञान नहीं 💰। |

| 🧭 आईडीए प्रक्रिया | 1️⃣ क्लेम रिपोर्ट + सहमति रिपोर्ट → 2️⃣ बीमाकर्ता के साथ जानकारी का आदान-प्रदान → 3️⃣ नुकसान का आकलन (अक्सर स्वचालित) → 4️⃣ त्वरित भुगतान → 5️⃣ IRSA के माध्यम से बीमाकर्ताओं के बीच वित्तीय समृद्धि। |

| 🤝 बीमाकर्ताओं के बीच संबंध | आईडीए के अंतर्गत, पारिश्रमिक, सह-बीमा, और सबrogेशन के तंत्र होते हैं। पीड़ित की बीमा कंपनी पहले मुआवजा देती है, फिर जिम्मेदार के बीमाकर्ता से राशि पुनः प्राप्त करती है। |

| 🌐 विकास और दृष्टिकोण | 📌 विधि: सुधार उपाय जो आईडीए को प्रोत्साहित करते हैं। 🤖 प्रौद्योगिकी: एआई, स्वचालन, अधिक सटीक उपचार। 🏡 विस्तार: अन्य क्षेत्रों (आवास, स्वास्थ्य, यात्रा) में अनुकूलन संभव। |

| ❓ सामान्य प्रश प्रश्न | – IRSA और IDA में क्या अंतर है? – औसत मुआवजा समय कितना है? – आपत्ति कैसे करें? – शारीरिक नुकसान के लिए लागू है? – गैर-बीमाकृत तृतीय पक्ष का केस? उत्तर: FGAO। |

जब भी कोई दुर्घटना होती है, मुआवजा प्रक्रियाएँ अक्सर एक जटिल प्रशासनिक यात्रा बन जाती हैं। गैर जिम्मेदार चालकों को हफ्तों इंतजार करने से बचाने के लिए, फ्रांसीसी बीमाकर्ताओं ने एक सरल और त्वरित तंत्र बनाया है: प्रत्यक्ष मुआवजा (IDA)। IRSA अनुबंध द्वारा नियंत्रित, यह तंत्र बीमाकर्ता को सीधे ही भुगतान करने की अनुमति देता है, जब तक कि जिम्मेदारी का फैसला नहीं हो जाता। यह प्रणाली, जो वाहन बीमा में एक मानक बन गई है, स्पष्ट नियमों पर आधारित है और यह अच्छी सुविधाएँ प्रदान करती है, साथ ही कुछ सीमाएँ भी हैं।

একবার IRSA अनुबंध लागू होने के बाद, बीमाकर्ता IDA को लागू कर सकते हैं। IDA एक मुआवजा तंत्र है जो बीमा क्षेत्र में लागू होता है। यह बीमाधारकों को उनकी खुद की कंपनी से सीधे मुआवजा प्राप्त करने की अनुमति देता है, बिना जटिल प्रशासनिक प्रक्रियाओं से गुजरने के। यह तंत्र तेजी और प्रभावशीलता, और प्रशासनिक प्रयासों में कमी जैसे बड़े लाभ प्रदान करता है। हालांकि, इसकी लागू किए जाने में कुछ सीमाएँ और आवश्यकताएँ हैं, जैसे कि जिम्मेदारी का स्पष्ट होना। इसके अलावा, IDA का उपयोग मूल्यमान पर भी प्रभाव डाल सकता है।

IDA का कार्यप्रणाली

IDA की अवधारणा का स्पष्टीकरण

IDA की मूल भावना है: बीमाकर्ता अपने बीमाधारक का सीधे नुकसान का मुआवजा करता है, जिम्मेदारी की प्रक्रिया खत्म होने का इंतजार किए बिना। इसका अर्थ है कि बीमाधारक अपने बीमाकर्ता से मुआवजा प्राप्त कर सकता है, इससे पहले कि जिम्मेदारी का मामला तय हो जाए।

शामिल पक्ष: बीमाधारक, बीमाकर्ता और जिम्मेदार व्यक्ति

आईडीए में कई भागीदार होते हैं:

- बीमाधारक: वह व्यक्ति जिसने बीमा पॉलिसी ली है ताकि खुद को कुछ जोखिमों से सुरक्षा दे सके। नुकसान के मामले में, वह मुआवजे का हकदार होता है।

- बीमाकर्ता: वह कंपनी जिसने बीमा पॉलिसी जारी की है। उसकी भूमिका नुकसान का आकलन करना और अनुबंध के शर्तों के अनुसार मुआवजा देना है।

- जिम्मेदार व्यक्ति: वह व्यक्ति या संस्था जिसका नुकसान में जिम्मेदारी मानी जाती है। इसमें सड़क दुर्घटना में दूसरा ड्राइवर या किसी संपत्ति के मालिक का मामला शामिल हो सकता है।

आईडीए के लिए आवश्यक शर्तें

आईडीए लागू होने के लिए कुछ शर्तें हैं:

- बीमा अनुबंध: बीमाधारक को एक ऐसा बीमा पॉलिसी खरीदनी चाहिए जिसमें एक विशेष आईडीए क्लॉज मौजूद हो। यह क्लॉज मुआवजे की शर्तें और सीमाएँ तय करता है।

- स्पष्ट जिम्मेदारी: शिकायत में जिम्मेदारी का स्पष्ट प्रमाण होना चाहिए, जैसे कि साक्ष्य, रिपोर्ट, गवाहियां।

- कवर किए गए नुकसान: नुकसान जो बीमा पालिसी के तहत आते हैं, उन्हें कवर किया जाना चाहिए।

अभ्यास केस

आईडीए के व्यावहारिक उदाहरण

मान लीजिए स्थिति ऐसी है:

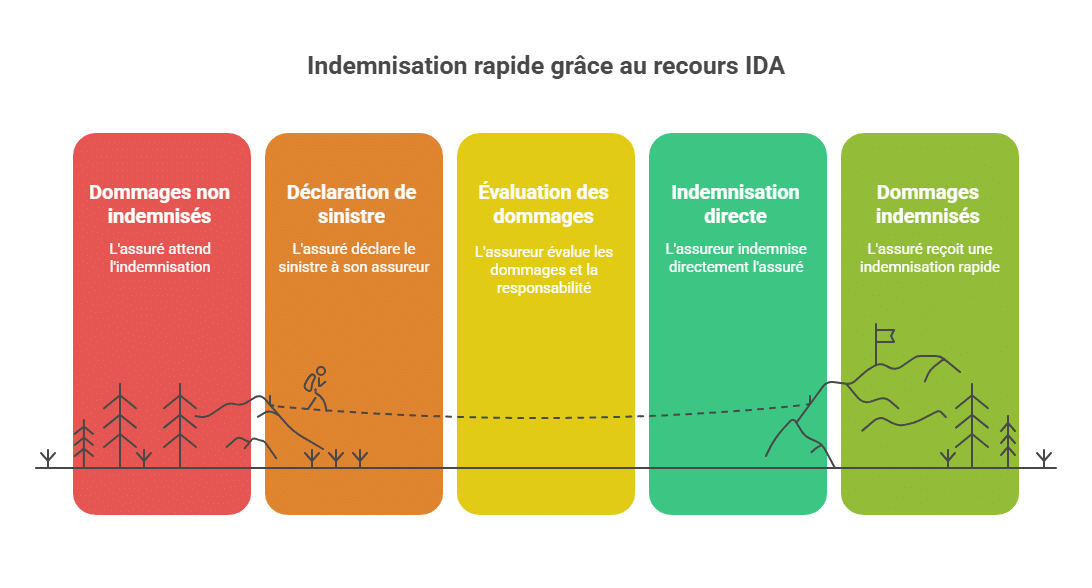

Marie शांत हैं जब एक inattentive चालक ने टक्कर मार दी, और उसने तुरंत ही अपना वितरण रिपोर्ट अपने बीमाकर्ता को भेजा। अपने अनुबंध में शामिल आईडीए क्लॉज के कारण, उसे एक सप्ताह से कम समय में बिना कोई अतिरिक्त प्रयास किए मुआवजा मिल जाता है, जबकि बीमाकर्ता आपस में व्यवस्था कर रहे हैं।

अगले ही दिन, Marie अपने बीमाकर्ता से संपर्क करती हैं और रिपोर्ट भेजती हैं। आईडीए क्लॉज की मदद से, उनका बीमाकर्ता प्रत्यक्ष मुआवजे की प्रक्रिया शुरू करता है। एक सप्ताह के अंदर, नुकसान का आकलन होता है, और मुआवजा बैंक खाते में ट्रांसफर हो जाता है।

इसी दौरान, Marie का बीमाकर्ता सीधे जिम्मेदार चालक के बीमाकर्ता के साथ व्यवस्था करता है, IRSA समझौते के तहत। Marie को इंतजार या विरोध नहीं करना पड़ता। उन्हें एक तेज, प्रत्याशित और आसान मुआवजा मिल रहा है।

यह उदाहरण आईडीए का मुख्य लक्ष्य स्पष्ट करता है: गैर जिम्मेदार बीमाधारक की रक्षा और कंपनियों के बीच संबंधों को सरल बनाना।

IDA का लाभ

त्वरित और प्रभावी मुआवजा

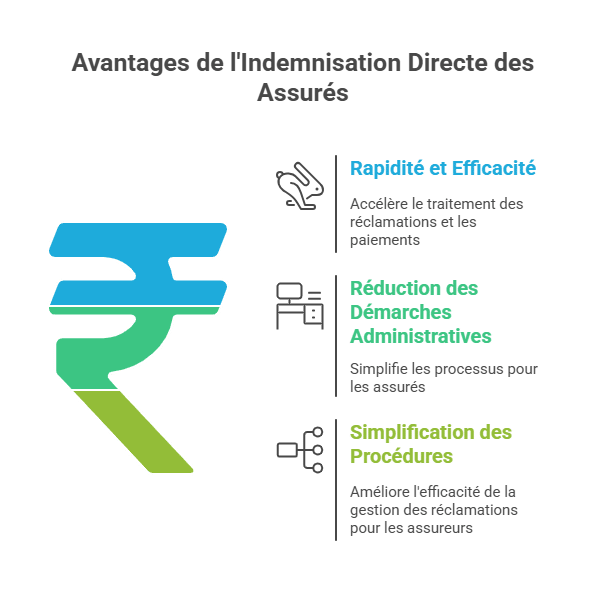

IDLA का प्रयोग करने से, मुआवजा प्रक्रिया तेजी से और प्रभावकारी बनती है। यह स्वचालन प्रणाली से संभव है, जिससे दावा प्रक्रिया कम समय में पूरी हो जाती है। इससे बीमाकर्ता जल्दी से दावा मूल्यांकन कर पाते हैं, और भुगतान बिना मानव हस्तक्षेप के किया जाता है, जिससे प्रक्रिया तेज और आसान बनती है।

प्रशासनिक कार्यों में कमी

IDLA बीमाधारकों के लिए भी प्रशासनिक प्रयास कम करता है। ऑनलाइन फॉर्म, दस्तावेज़, आदि की आवश्यकता नहीं होती; आवश्यक जानकारी सीधे स्रोतों से ली जाती है। इससे प्रक्रिया आसान और कम बोझिल बनती है।

प्रक्रियाओं का सरलीकरण

IDLA बीमाकर्ताओं के लिए भी प्रक्रिया सुधारता है। स्वचालन से लागत कम होती है, निर्णय तेज होते हैं, गलती या धोखाधड़ी का खतरा घटता है। इससे बीमाकर्ता बेहतर प्रबंधन कर सकते हैं।

आईडीए के लागू होने की सीमाएँ और मानदंड

किस मामलों में IDA लागू नहीं है

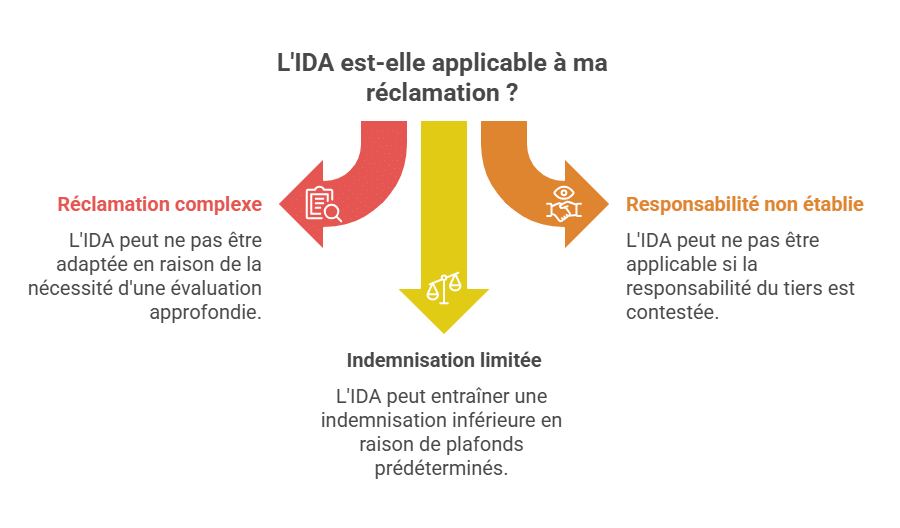

IDA कुछ मामलों में सीमित हो सकती है और हर स्थिति में लागू नहीं हो सकती। जटिल या विवादास्पद मामलों में, जैसे गंभीर चोटें या विवाद, यह ineffective हो सकती है। यदि आवश्यक सूचना स्वचालित रूप से उपलब्ध नहीं है या अतिरिक्त सबूत चाहिए, तो पारंपरिक प्रक्रिया अपनानी पड़ सकती है।

जिम्मेदारी का स्पष्ट होना जरूरी

यदि जिम्मेदारी स्पष्ट नहीं है, तो IDA का प्रयोग सीमित हो सकता है। जब जिम्मेदारी विवादित हो, तो यह पारंपरिक प्रक्रिया का ही सहारा लेती है। तब तक जब तक जिम्मेदारी का निर्धारण नहीं हो जाता।

मुआवजे पर प्रभाव

IDA का प्रयोग कुछ सीमा तक हो सकता है, जिसमें पूल या मानक सीमा तय होती है। परिणामस्वरूप, पूरी कीमत का मुआवजा न मिलकर, सीमित या plafonds के आधार पर मिल सकता है। बेहतर है कि, मुआवजा के नियम और सीमा समझ ली जाए।

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.