Der IDA-Anspruch (Direkte Entschädigung der Versicherten) – BTS-Versicherungskurs

Zusammenfassung

| 📌 Abschnitt | 📝 Detaillierter Inhalt |

|---|---|

| 🧾 Definition | Der IDA ist ein Mechanismus der direkten Entschädigung, der einem Versicherten nicht verantwortlichen Unfallteilnehmer ermöglicht, von seinem eigenen Versicherer entschädigt zu werden, ohne auf die Regelung zwischen den Versicherern über die IRSA-Konvention zu warten. |

| 👥 Beteiligte Parteien | Drei Akteure sind beteiligt: der Versicherte (Der Opfer), seine Versicherung und der verantwortliche Dritte oder seine Versicherung. Jeder spielt eine spezifische Rolle im Verfahren der Entschädigung und der Rückgriff zwischen den Unternehmen. |

| 📜 Anwendungsbedingungen | Damit die IDA gilt, müssen folgende Voraussetzungen erfüllt sein: eine IDA-Klausel im Versicherungsvertrag, eine klar festgelegte Verantwortlichkeit des Dritten (durch Gutachten, Bericht, Zeugenaussagen) und abgedeckte Sachschäden durch die Police. |

| 🚗 Praxisbeispiel | z.B.: Marie, die von einem abgelenkten Fahrer gerammt wurde, übermittelt ihrer Versicherung eine klare Unfallmeldung. Dank der IDA-Klausel wird sie innerhalb weniger Tage ohne zusätzliche Schritte entschädigt, während die Versicherer zwischen ihnen regeln. |

| 🚀 Hauptvorteile | ✅ Schnelligkeit: Entschädigungszeiten oft auf wenige Tage reduziert. ✅ Einfachheit: Weniger Formulare, vereinfachte Verfahren. ✅ Effizienz: Automatisierung der Bewertungen, Kostensenkung, weniger Fehler. |

| ⚠️ Einschränkungen | ❌ Nicht anwendbar bei unklare oder geteilte Verantwortlichkeit. ❌ Nicht geeignet für komplexe oder körperliche Schäden. ❌ Entschädigungen können gemäß IRSA-Barאmen begrenzT sein. ❌ Möglicher Ausschluss, wenn die Klausel nicht im Vertrag vorgesehen ist. |

| 📝 Häufige Fehler zu vermeiden | – Falsche Unfallaufnahme 📝 → Unklare Verantwortlichkeit. – Verspätete Meldung ⏰ → Ablehnung möglich. – Fehlen der IDA-Klausel im Vertrag 📄. – Geteilte Verantwortlichkeit ⚖️. – Unkenntnis der Budgets 💰. |

| 🧭 IDA-Verfahren | 1️⃣ Unfallmeldung + Gutachten → 2️⃣ Informationsaustausch mit der Versicherung → 3️⃣ Schadensbewertung (häufig automatisiert) → 4️⃣ Schnelle Zahlungen → 5️⃣ Finanzielle Abwicklung zwischen Versicherern via IRSA. |

| 🤝 Versichererbeziehungen | Die IDA umfasst Mechanismen der Ausgleichszahlungen, Mitversicherung und Subrogation. Der Versicherer des Opfers entschädigt zuerst und holt dann die Summe beim Versicherer des Verantwortlichen zurück. |

| 🌐 Entwicklungen und Perspektiven | 📌 Gesetzgebung: Reformen zur Förderung der IDA. 🤖 Technologie: KI, Automatisierung, präzisere Verfahren. 🏡 Erweiterung: mögliche Anpassungen an andere Bereiche (Wohnen, Gesundheit, Reisen). |

| ❓ FAQ | – Unterschied IRSA / IDA? – Durchschnittliche Entschädigungsdauer? – Widerspruch möglich? – Anwendbarkeit bei Körperschäden? – Tritt der Anspruch bei nicht versichertem Dritten in Kraft? Antwort: FGAO. |

Wenn ein Unfall passiert, können die Entschädigungsprozesse schnell zu einer echten Verwaltungsroute werden. Um Verantwortliche von unverschuldeten Fahrern davor zu bewahren, Wochen auf eine Entschädigung zu warten, haben französische Versicherer einen einfachen und schnellen Mechanismus eingerichtet: die Direkte Entschädigung der Versicherten (IDA). Geregelt durch die IRSA-Konvention, ermöglicht dieses System dem Versicherten, direkt von seiner eigenen Gesellschaft erstattet zu werden, ohne auf die Verantwortlichkeit des anderen Fahrers zwischen Versicherern zu warten. Dieses System, das in der Kfz-Versicherung eine Referenz geworden ist, basiert auf klaren Regeln und bietet erhebliche Vorteile, weist jedoch auch einige Grenzen auf, die es zu kennen gilt.

Eine Umsetzung der IRSA-Konvention ermöglicht es den Versicherern, die Direkte Entschädigung der Versicherten (IDA) umzusetzen. Der IDA-Prozess ist ein Entschädigungsmechanismus im Versicherungsbereich. Er ermöglicht es Versicherungsnehmern, eine direkte Entschädigung von ihrer Versicherungsgesellschaft zu erhalten, ohne komplexe Verwaltungsverfahren durchlaufen zu müssen. Der IDA bietet bedeutende Vorteile, wie Schnelligkeit und Effizienz der Entschädigung sowie eine Verringerung der Verwaltungsaufwände. Allerdings unterliegt seine Anwendung bestimmten Grenzen und Anforderungen hinsichtlich der Verantwortlichkeit des Dritten. Außerdem hat der IDA Auswirkungen auf die Höhe der Entschädigung.

Funktionsweise des IDA-Rechtsmittels

Erklärung des Konzepts des IDA

Der IDA-Ansatz basiert auf einem grundlegenden Prinzip: Der Versicherer des Versicherten übernimmt die direkte Entschädigung für die Schäden, die seinem Versicherten entstanden sind, ohne auf die Beilegung der zivilrechtlichen Verantwortlichkeitsverfahren mit dem verantwortlichen Dritten zu warten. Das bedeutet, dass der Versicherte eine Entschädigung von seinem Versicherer erhalten kann, noch bevor die Verantwortlichkeit des Dritten geklärt ist.

Beteiligte Parteien: Der Versicherte, die Versicherung und der verantwortliche Dritte

Mehrere Akteure sind am IDA-Verfahren beteiligt:

- Der Versicherte: Die Person, die eine Versicherungspolice abgeschlossen hat, um sich gegen bestimmte Risiken abzusichern. Im Schadensfall ist er der Begünstigte der in seinem Versicherungsvertrag vorgesehenen Entschädigung.

- Die Versicherung: Das Versicherungunternehmen, das die Police ausgestellt hat, die der Versicherte abgeschlossen hat. Ihre Aufgabe ist es, die Schäden, die der Versicherte erlitten hat, zu bewerten und eine angemessene Entschädigung entsprechend den Bedingungen der Police auszuzahlen.

- Der verantwortliche Dritte: Die Person oder Organisation, die als verantwortlich für den Schaden oder die Schäden des Versicherten gilt. Es kann sich um einen anderen Fahrer im Falle eines Autounfalls, den Eigentümer bei Sachschäden usw. handeln.

Erforderliche Bedingungen für das IDA-Rechtmittel

Das IDA-Verfahren ist bestimmten Voraussetzungen unterworfen, um anwendbar zu sein:

- Versicherungsvertrag: Der Versicherte muss eine Police abgeschlossen haben, die eine spezielle Klausel für das IDA enthält. Diese Klausel legt die Bedingungen und Grenzen der direkten Entschädigung fest.

- Klare Verantwortlichkeit des Dritten: Es muss ein klarer Nachweis für die Verantwortlichkeit des Dritten im Schadensfall vorliegen. Dies kann durch einen Gutachtenbericht, Polizeibericht, Zeugenaussagen etc. nachgewiesen werden.

- Abgedeckte Schäden durch die Versicherung: Die vom Versicherten erlittenen Schäden müssen durch die Garantien seines Versicherungsvertrags gedeckt sein. Die spezifischen Deckungsbedingungen sind im Versicherungsvertrag festgelegt.

Veranschaulichung eines Praxisbeispiels

Konkretes Beispiel für die Anwendung des IDA

Stellen wir uns folgende Situation vor:

Marie fährt ruhig, als ein anderer Fahrer, abgelenkt, bei einer Kreuzung auffährt. Ihr Fahrzeug ist hinten beschädigt. Sofort wird vor Ort ein Gutachten ausgefüllt. Beide Parteien unterschreiben das Dokument, und die Verantwortlichkeit des Dritten ist in dem dafür vorgesehenen Feld klar angegeben.

Am nächsten Tag kontaktiert Marie ihre Versicherung und übermittelt das Gutachten. Dank der im Vertrag enthaltenen IDA-Klausel startet ihr Versicherer das Verfahren der direkten Entschädigung. Innerhalb einer Woche ist die Schadenbewertung abgeschlossen, und die Entschädigung wird auf ihr Bankkonto überwiesen.

Währenddessen regelt die Versicherung von Marie direkt mit dem des verantwortlichen Fahrers im Rahmen der IRSA-Konvention. Marie muss nicht auf die andere Versicherung warten oder sie erneut kontaktieren. Sie profitiert von einer schnellen, vorhersehbaren und papierlosen Entschädigung.

Dieses Beispiel zeigt klar das Ziel der IDA: den unverschuldeten Versicherten zu schützen und die Zusammenarbeit zwischen den Unternehmen zu vereinfachen.

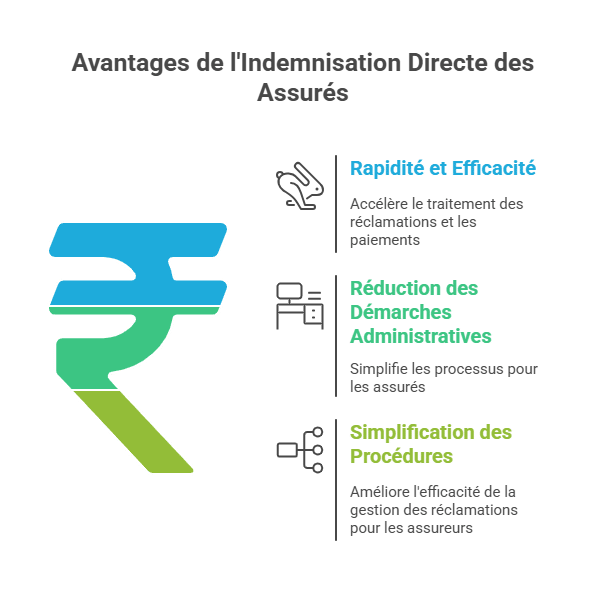

Vorteile des IDA-Rechtsmittels

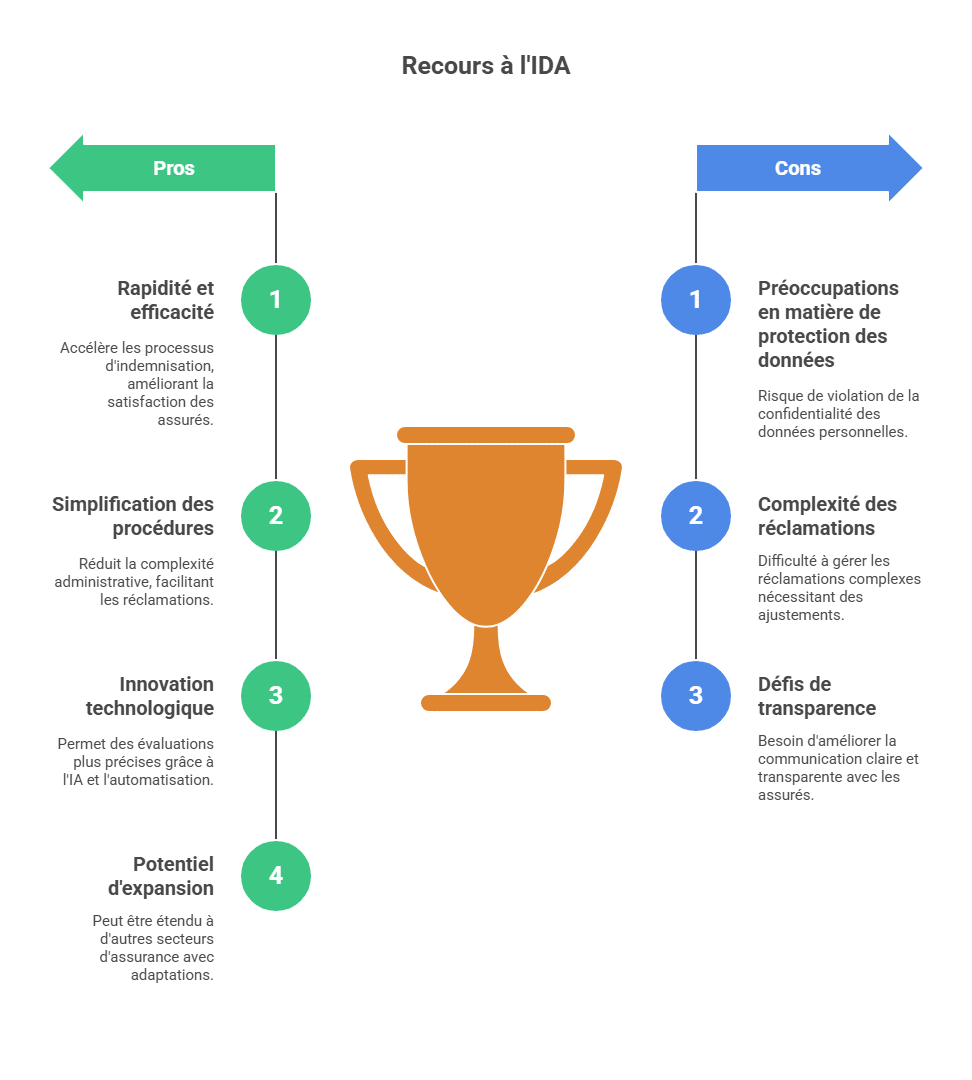

Schnelligkeit und Effizienz der Entschädigung

Der Einsatz der direkten Entschädigung der Versicherten (IDA) bietet mehrere Vorteile in Bezug auf Schnelligkeit und Effizienz bei der Entschädigung. Dank der IDA können die Prozesse der Schadensregulierung und Auszahlung automatisiert werden, was die Fristen erheblich verkürzt. Versicherer können fortschrittliche Computersysteme nutzen, um Schadensmeldungen zügig zu bewerten und Zahlungen ohne tiefgehende menschliche Intervention durchzuführen. Das beschleunigt den gesamten Ablauf und garantiert eine schnellere Entschädigung für die Versicherten.

Reduzierung der Verwaltungsaufwände für den Versicherten

Die IDA trägt außerdem dazu bei, die Verwaltungsaufwände für die Versicherten zu verringern. Anstatt viele Formulare ausfüllen und umfangreiche Dokumente vorlegen zu müssen, können Versicherte eine vereinfachte Verfahren in Anspruch nehmen. Die für die Bewertung der Schadensmeldung erforderlichen Informationen können direkt bei den zuständigen Stellen eingeholt werden, z.B. bei medizinischen Anbietern, Polizeidienststellen oder Werkstätten. Das vermeidet für die Versicherten die Sammlung und Einreichung dieser Daten, vereinfacht den Prozess und mindert die administrative Belastung.

Vereinfachung der Verfahren für den Versicherer

Die IDA vereinfacht auch die Abläufe für die Versicherer. Durch die Automatisierung gewisser Schritte im Schadensprozess können Kosten gesenkt und die Effizienz verbessert werden. Die Computersysteme können genutzt werden, um Daten für die Schadensbewertung zu sammeln und zu analysieren, was eine schnellere und konsistente Entscheidungsfindung ermöglicht. Zudem verringert die Automatisierung das Risiko menschlicher Fehler und Betrug, was für die Versicherer von Vorteil ist.

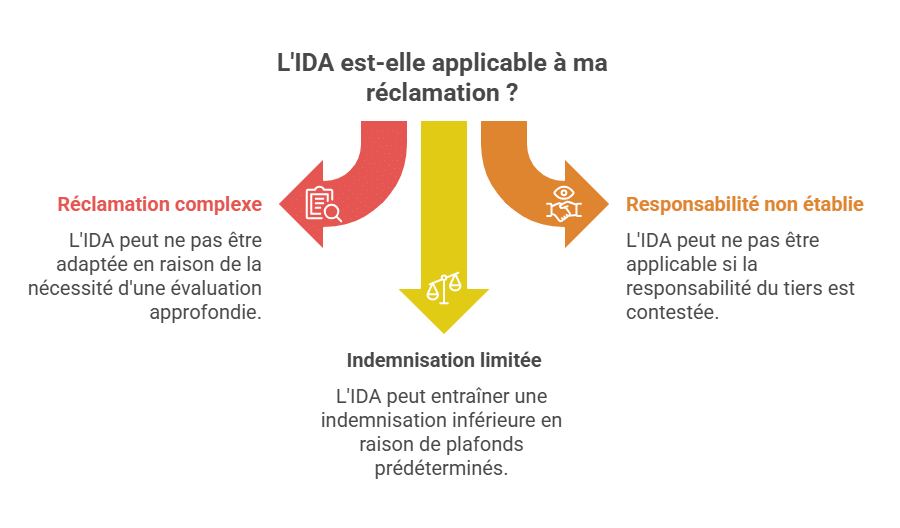

Grenzen und Anwendungs Kriterien des IDA-Rechtsmittels

Fälle, in denen das IDA-Recht nicht anwendbar ist

Die direkte Entschädigung der Versicherten (IDA) kann Grenzen aufweisen und ist nicht in allen Fällen anwendbar. Zum Beispiel bei komplexen oder strittigen Schadensfällen, die eine eingehende Bewertung erfordern, ist die IDA möglicherweise ungeeignet. Zudem, wenn die für die Bewertung notwendigen Informationen nicht automatisiert verfügbar sind oder zusätzliche Nachweise benötigt werden, kann die Anwendung der IDA eingeschränkt sein. In solchen Fällen ist eine herkömmliche Schadensmeldung mit menschlichem Eingreifen erforderlich.

Erfordernisse bezüglich der Verantwortlichkeit des Dritten

Die IDA ist in der Regel nur bei klar festgestellter Verantwortlichkeit des Dritten anwendbar. Das bedeutet, falls die Verantwortlichkeit der anderen Partei unbestimmt ist oder strittig bleibt, kann die Anwendung der IDA eingeschränkt sein. Häufig wird die IDA in Situationen genutzt, in denen die Verantwortlichkeit des Dritten eindeutig anerkannt oder bewiesen ist, was den direkten Entschädigungsprozess erleichtert.

Auswirkungen auf die Höhe der Entschädigung

Der Einsatz der IDA kann die Höhe der Entschädigung beeinflussen. In manchen Fällen ist die Anwendung der IDA an Obergrenzen oder festgelegte Sätze gebunden. Das kann bedeuten, dass der Versicherte eine geringere Entschädigung erhält, als bei herkömmlichen denkbaren Verfahren, bei denen eine individuellere Einschätzung erfolgen könnte. Es ist daher wichtig, die spezifischen Berechnungskriterien der IDA zu kennen und die möglichen Folgen für die Höhe der Entschädigung zu berücksichtigen.

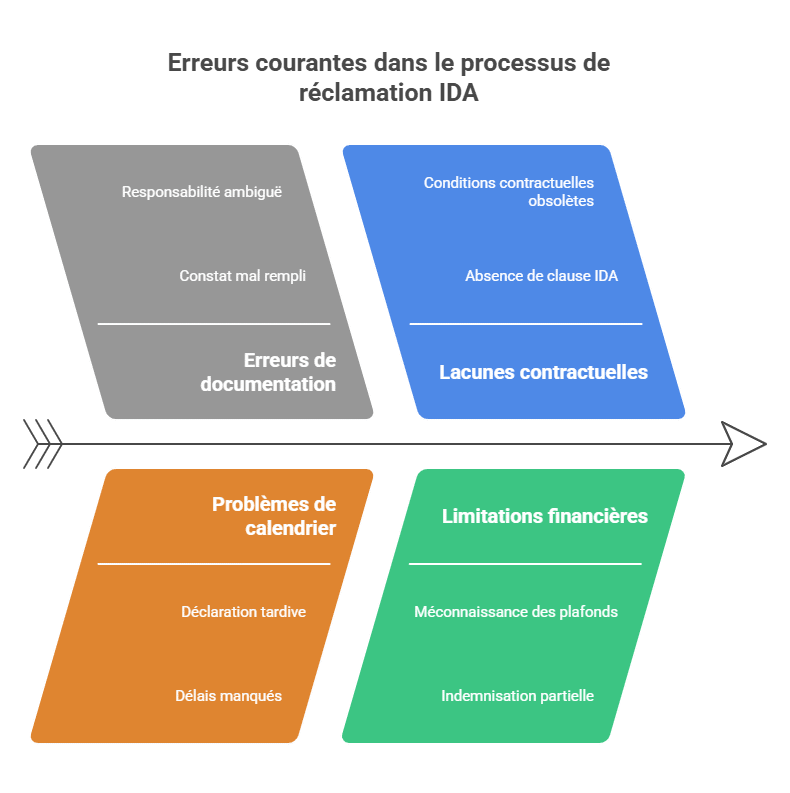

Häufige Fehler und kritische Punkte

Häufige Fehler beim Einsatz des IDA-Rechtsmittels vermeiden

Auch wenn der Mechanismus darauf ausgelegt ist, das Leben der Versicherungsnehmer zu vereinfachen, können bestimmte Fehler den Prozess verzögern oder die Entschädigung gefährden:

-

❌ Fehlerhafte Unfallaufnahme: Unvollständige Angaben oder falsche Verantwortlichkeitszuweisung können den Fall in eine Grauzone führen, was Verzögerungen verursacht.

-

⏰ Verspätete Meldung: Die meisten Verträge setzen eine Frist von 5 Werktagen für die Schadensmeldung. Nach Ablauf dieser Frist kann die Versicherung die Entschädigung verweigern.

-

📄 Fehlende IDA-Klausel im Vertrag: Einige alte oder spezielle Verträge enthalten diese Klausel nicht. Ohne sie kann das IDA-Verfahren nicht angewandt werden.

-

⚖️ Geteilte Verantwortlichkeit oder Unsicherheit: Das IDA erfordert eine klar festgelegte Verantwortlichkeit. Bei uneindeutigen Gutachten folgt der Fall einem traditionelleren Verfahren.

-

💰 Unkenntnis der Höchstgrenzen: Einige IRSA-Sätze begrenzen die Entschädigung für Sachschäden. Ohne Überprüfung dieser Grenzen kann es zu teilweisen Zahlungen kommen.

Das Verständnis dieser Punkte hilft, unangenehme Überraschungen zu vermeiden und den Schadensprozess zu optimieren.

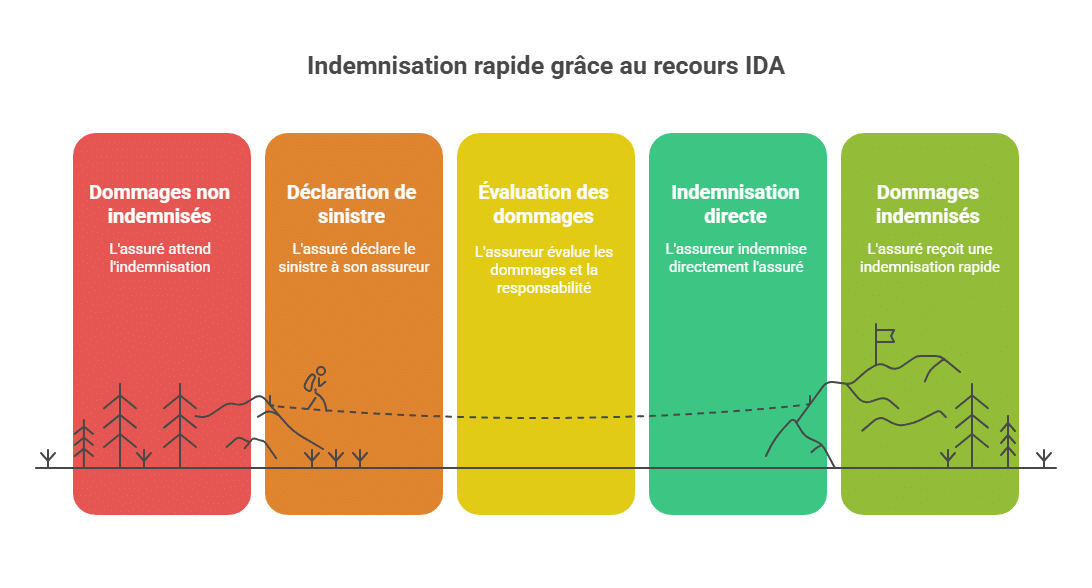

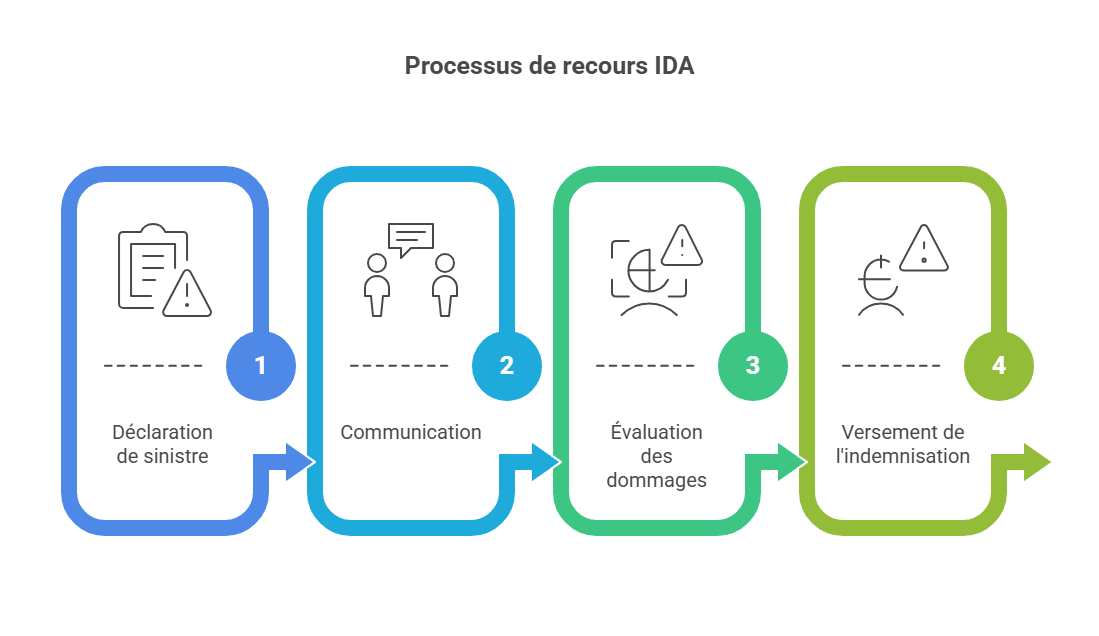

Verfahrensablauf des IDA-Rechtsmittels

Schadensmeldung und Gutachten

Das Verfahren zur Anwendung der direkten Entschädigung der Versicherten (IDA) beginnt in der Regel mit der Schadensmeldung durch den Versicherten bei seiner Versicherung. Der Versicherte muss den Vorfall rasch melden und alle relevanten Details angeben, z.B. Datum, Ort und Umstände des Unfalls. Bei einem Autounfall kann ein Gutachten von den beteiligten Parteien ausgefüllt werden, um die Fakten und Schäden zu dokumentieren.

Kommunikation zwischen Versichertem und Versicherung

Nach der Schadensmeldung treten Versicherter und Versicherung in Kontakt, um zusätzliche Informationen auszutauschen und die Ansprüche zu klären. Diese Kommunikation kann telefonisch, per E-Mail oder auf anderem vereinbarten Weg erfolgen.

Begutachtung und Schadensbewertung

Im Rahmen des IDA können die Begutachtung und Bewertung der Schäden automatisiert oder halbautomatisiert erfolgen. Versicherer verwenden fortschrittliche Computersysteme, um die Schäden anhand von Daten und vorgefertigten Modellen zu bewerten. Dabei können Bilder, Videos, Referenzdatenbanken und Bewertungsalgorithmen verwendet werden. Ziel ist es, die Höhe der Entschädigung anhand vordefinierter Kriterien zu bestimmen.

Auszahlung der Entschädigung

Nachdem die Schadensbewertung abgeschlossen ist, erfolgt die Auszahlung an den Versicherten. Im Rahmen der IDA kann dieser Schritt automatisiert werden, was den Zahlungsvorgang beschleunigt. Die Entschädigung erfolgt per Banküberweisung oder anderer vereinbarter Zahlungsmethode.

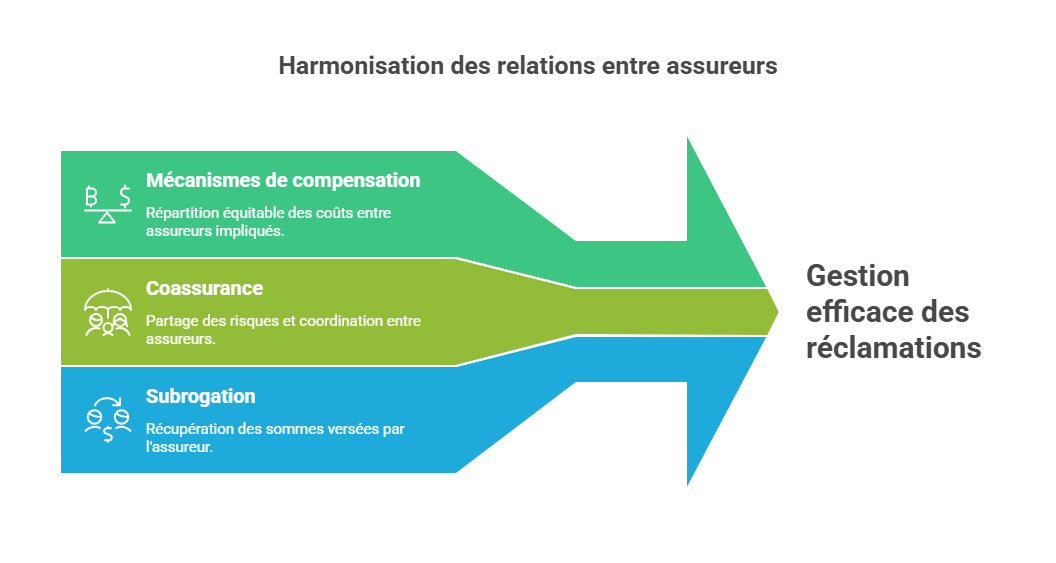

Recours IDA und Versichererbeziehungen

Ausgleichsmechanismen zwischen Versicherern

Im Rahmen des IDA-Verfahrens können zwischen Versicherern Ausgleichsmechanismen bestehen, insbesondere wenn mehrere Versicherungsgesellschaften an einem Schadensfall beteiligt sind. Wenn ein Versicherter die IDA nutzt, kann sein Versicherer finanzielle Zahlungen mit den Versicherern der Dritten austauschen, um die Entschädigungen zu regeln. Diese Ausgleichsmechanismen sollen die Kosten gerecht zwischen den beteiligten Versicherern aufteilen, entsprechend ihrer Verantwortlichkeiten.

Mitversicherung und Subrogation

Die Mitversicherung und die Subrogation sind Konzepte im Zusammenhang mit der Beziehung zwischen Versicherern im Rahmen des IDA.

Die Mitversicherung tritt auf, wenn mehrere Versicherer das Risiko eines Anspruchs übernehmen. Zum Beispiel bei einer Autoversicherung: Der Versicherte ist durch eine Hauptpolice und eine Zusatzpolice bei verschiedenen Gesellschaften versichert. Bei einem Schadensfall kooperieren die Versicherer und nutzen das IDA, um das Entschädigungsverfahren zu vereinfachen und die Kosten aufzuteilen.

Die Subrogation ist die Übertragung der Rechte und Ansprüche eines Versicherten an seinen Versicherer, nachdem dieser den Schadensfall reguliert hat. Wenn der Versicherer den Versicherten entschädigt, kann er seinen Subrogationsanspruch ausüben, um die gezahlten Beträge vom verantwortlichen Dritten zurückzuholen. Dadurch kann der Versicherer einen Teil oder die Gesamtsumme der gezahlten Entschädigung wiedererlangen und so die Gesamtkosten senken.

Diese Mechanismen erleichtern die Schadensverwaltung zwischen den Versicherern und helfen, Verantwortlichkeiten und Kosten gerecht zu verteilen.

Entwicklung und Perspektiven des IDA-Rechtsmittels

Aktuelle gesetzliche Entwicklungen

Der Einsatz des IDA hat in jüngster Zeit in einigen Ländern gesetzliche Änderungen erfahren. Regulierungsbehörden und Gesetzgeber haben die Vorteile des IDA in Bezug auf Schnelligkeit, Effizienz und Vereinfachung der Schadensregulierung erkannt. Daher wurden Reformen umgesetzt, um die Nutzung des IDA zu fördern und zu erleichtern. Dazu gehören spezielle Gesetze oder Verordnungen, die den Einsatz des IDA in bestimmten Versicherungsbereichen, z.B. der Kfz-Versicherung, vorantreiben und regeln.

Herausforderungen und Verbesserungsperspektiven

Trotz seiner Vorteile gibt es bei der Anwendung des IDA weiterhin Herausforderungen und Entwicklungsmöglichkeiten:

- Datenschutz: Der Einsatz des IDA beinhaltet die Erhebung und Verarbeitung sensibler personenbezogener Daten. Der Schutz dieser Daten und die Einhaltung der Datenschutzbestimmungen sind essenziell.

- Komplexität der Schadensfälle: Das IDA ist eher für einfache und klar definierte Fälle geeignet. Bei komplexeren Schadensfällen, z.B. bei schweren Verletzungen oder Rechtstreitigkeiten, sind Anpassungen notwendig, um eine angemessene Bewertung sicherzustellen.

- Transparenz und Kommunikation: Die Transparenz im Prozess und die Kommunikation zwischen Versicherern und Versicherten sollten verbessert werden. Versicherte sollen klar und umfassend über die Abläufe, Kriterien und möglichen Auswirkungen auf die Höhe der Entschädigung informiert werden.

- Technologische Innovationen: Die rasante technologische Entwicklung eröffnet neue Chancen, das IDA effizienter zu gestalten. Einsatzmöglichkeiten von KI, maschinellem Lernen und fortschrittlicher Automatisierung können präzisere und schnellere Bewertungen sowie eine bessere Daten- und Kommunikationsverwaltung ermöglichen.

- Anpassung an andere Versicherungsbereiche: Während das IDA häufig mit der Kfz-Versicherung assoziiert wird, bestehen Perspektiven für eine Erweiterung auf andere Bereiche wie Wohnen, Gesundheit oder Reisen. Dies erfordert jedoch sector-spezifische Anpassungen.

Zusammenfassung des IDA-Rechtsmittels

Zusammenfassend stellt das IDA einen bedeutenden Fortschritt im Versicherungsbereich dar, da es eine schnelle und effiziente Lösung für die Schadensregulierung bietet. Dennoch sind kontinuierliche Anstrengungen notwendig, um bestehende Grenzen zu überwinden und die Vorteile dieses Mechanismus optimal zu nutzen, um positive Erfahrungen für Versicherte und eine effektive Schadensverwaltung zu gewährleisten.

Fazit

Abschließend stellt der IDA-Ansatz eine bedeutende Weiterentwicklung bei der Regulierung von nicht verantworteten Sachschäden dar. Durch diesen Mechanismus profitieren Versicherte von einer schnellen Entschädigung, einem vereinfachten Verfahren und besserer Transparenz bezüglich der Rückerstattungszeiten.

Um die Vorteile voll auszuschöpfen, ist es wichtig, den Unfallbericht sorgfältig auszufüllen, den Schadensfall zeitnah zu melden und die Vertragsbedingungen genau zu kennen. Der IDA basiert auf festen Regeln: klare Verantwortlichkeit, passende Vertragsklausel und festgelegte Höchstgrenzen für die Entschädigung.

Zukünftig könnten die Integration von KI, Digitalisierung der Meldungen und die mögliche Erweiterung auf andere Versicherungszweige die Effizienz des IDA noch weiter steigern.

❓ FAQ zum IDA-Rechtsmittel

Was ist der Unterschied zwischen IRSA und IDA?

IRSA ist die zwischen den Versicherungsunternehmen vereinbarte Konvention zur Regelung der Entschädigungen und zur Vereinfachung gegenseitiger Verfahren. Das IDA hingegen ist der Mechanismus der direkten Entschädigung, der auf den nicht verantwortlichen Versicherten angewandt wird.

Wie lange dauert eine Entschädigung via IDA?

Im Durchschnitt werden einfache Fälle innerhalb von 5 bis 10 Werktagen bearbeitet. Dies hängt jedoch von der Schnelligkeit der Meldung, der Klarheit des Gutachtens und den Management-Tools des Versicherers ab.

Kann ich den Entschädigungsbetrag anfechten?

Ja. Wenn Sie den Betrag für zu gering halten, können Sie eine Gegengutachtenanfrage stellen oder einen Versicherungsmediator einschalten.

Gilt das IDA auch bei Personenschäden?

Nein. Es betrifft ausschließlich ungeplante Sachschäden. Personenschäden folgen einem anderen, häufig längeren und gerichtlichen Verfahren.

Und wenn der Dritte nicht versichert ist?

In diesem Fall gilt das IDA nicht. Der Versicherte kann sich an den Fonds de Garantie des Obligationsversicherungsfonds (FGAO) wenden, der bei Unversicherten oder unbekannten Fahrzeugen für eine Entschädigung sorgt.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.