总结

| 📌 章节 | 📝 详细内容 |

|---|---|

| 🧾 定义 | IDR 是一种直接赔偿机制,允许非责任方保险人获得赔偿,无需等待责任方保险公司之间的结算,直接由自己的保险公司赔付,而无需等待通过IRSA协议进行的保险公司之间的结算。 |

| 👥 相关方 | 涉及三方:被保险人(受害者)、其保险人、以及责任第三方或其保险人。每方在赔偿和保险公司之间的追偿程序中扮演特定角色。 |

| 📜 适用条件 | 要适用IDR,需要:保险合同中包含IDR条款,责任明确的第三方(通过协商报案、报告或证词),以及由保险单保障的财产损失。 |

| 🚗 案例实践 | 例如:玛丽被一名分心的司机撞击,向保险公司提供清晰的报案单。借助IDR条款,她在不到一周内获赔,无需额外操作,而保险公司则在内部结算赔偿。 |

| 🚀 主要优势 | ✅ 快速:赔偿时间通常缩短至数天。 ✅ 简便:减少表格填写,流程简化。 ✅ 高效:自动评估,降低行政成本,减少错误。 |

| ⚠️ 限制 | ❌ 不适用于责任不确定或共担的案件。 ❌ 复杂或身体伤害案件不适用。 ❌ 根据IRSA标准,赔偿金额有时会被最高限额限制。 ❌ 合同未包含该条款的情况可能不适用。 |

| 📝 常见错误避免 | – 报案单填写不当 📝 → 责任模糊。 – 延迟申报 ⏰ → 可能被拒赔。 – 无IDR条款 📄。 – 责任共担 ⚖️。 – 不了解赔偿上限 💰。 |

| 🧭 IDR流程 | 1️⃣ 报案及协商报案单 → 2️⃣ 与保险公司信息交换 → 3️⃣ 损失评估(常自动化) → 4️⃣ 快速支付赔偿金 → 5️⃣ 通过IRSA进行保险公司间的财务结算。 |

| 🤝 保险公司关系 | IDR伴随补偿机制、共同保险和代位追偿机制。受害人保险人先行赔付,然后向责任方保险人追偿。 |

| 🌐 发展与展望 | 📌 立法:推动IDR的相关改革。 🤖 技术:人工智能、自动化,更精准的处理。 🏡 扩展:未来或迁移至其他领域(住房、健康、旅行) |

| ❓ 常见问答 | – IRSA与IDR的区别? – 平均赔付时间? – 可以提出异议吗? – 适用于身体伤害吗? – 第三方无保险怎么办?答:FGAO。 |

当发生事故时,赔偿程序很快变成一个真正的行政流程。为了避免无责任司机等待数周才能获得赔偿,法国保险公司推出了一种简单快捷的机制:直接保险赔偿(IDR)。在IRSA协议指导下,此机制允许投保人在不等待对方责任方由保险公司结算的情况下,直接由自己的公司赔付。这一系统已成为汽车保险的典范,基于明确的规则,具有显著优势,同时也存在一些需要了解的限制。

一次实现IRSA协议,保险公司可以实行直接保险赔偿(IDR)。IDR是一项在保险领域的赔偿机制。它使投保人可以直接从自己的保险公司获得赔偿,而无需进行繁琐的行政手续。IDR在快速和高效赔偿以及减少行政流程方面提供了显著优势,但其适用受到责任归属的某些限制和要求。此外,IDR还会影响赔偿金额。

IDR工作原理

IDR概念解读

IDR基于一个基本原则:投保人的保险公司负责直接赔偿被保险人受到的损害,无需等待民事责任程序的解决。这意味着被保险人在责任方未解决之前,可以先从自己的保险公司获得赔偿。

相关方:被保险人、保险公司与责任第三方

涉及多方:

- 被保险人:购买保险以防范某些风险的个人或实体。在发生损失时,其为合同规定的受益人。

- 保险公司:发放保险单的公司,其职责是评估被保险人的损失,并根据合同条款支付相应赔偿金。

- 责任第三方:被认为对事故和损害负责任的个人或实体。可能是在交通事故中的其他驾驶员、财产损失中的所有者等。

IDR的适用条件

IDR的适用受到一定限制:

- 保险合同:被保险人必须购买包含特定IDR条款的保险单。这一条款规定了直接赔偿的条件和范围。

- 责任明确:必须有明确责任的证据,例如协商报案、警方报告、证人证词等,证明第三方责任。

- 保障范围:被保险人遭受的损害必须在保险保障范围内,且符合合同中的具体条件。

案例实践

IDR实用案例

设想如下情境:

玛丽平静驾驶,突然在交叉口被一名分心的司机撞击。其车辆尾部受损。现场填写协商报案单。双方签字,第三方责任明确填写在相应栏目中。

第二天,玛丽联系保险公司,提交报案单。借助合同中包括的IDR条款,保险公司启动直接赔偿程序。不到一周内,损失评估完成,赔偿金汇入玛丽账户。

期间,玛丽的保险公司直接与责任司机的保险公司结算,依据IRSA协议。玛丽无需等待或催促对方保险公司。她享受到的是快速、可预期且无需繁琐行政的赔偿。

此案例完美体现了IDR的目标:保护无责任一方,简化公司之间的交互。

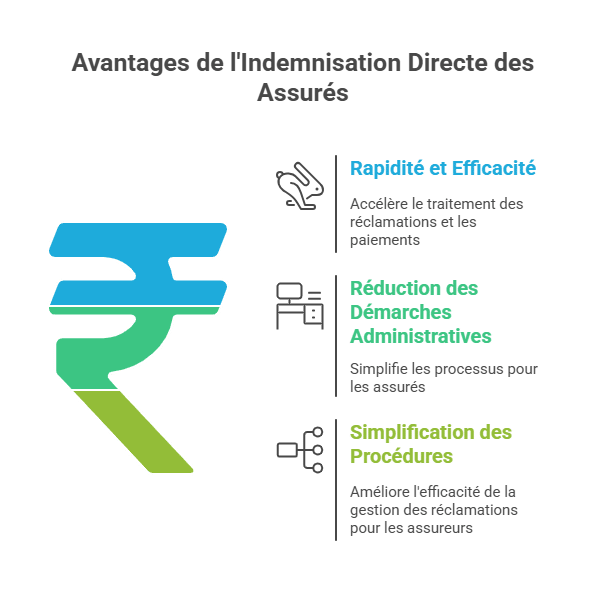

IDR的优势

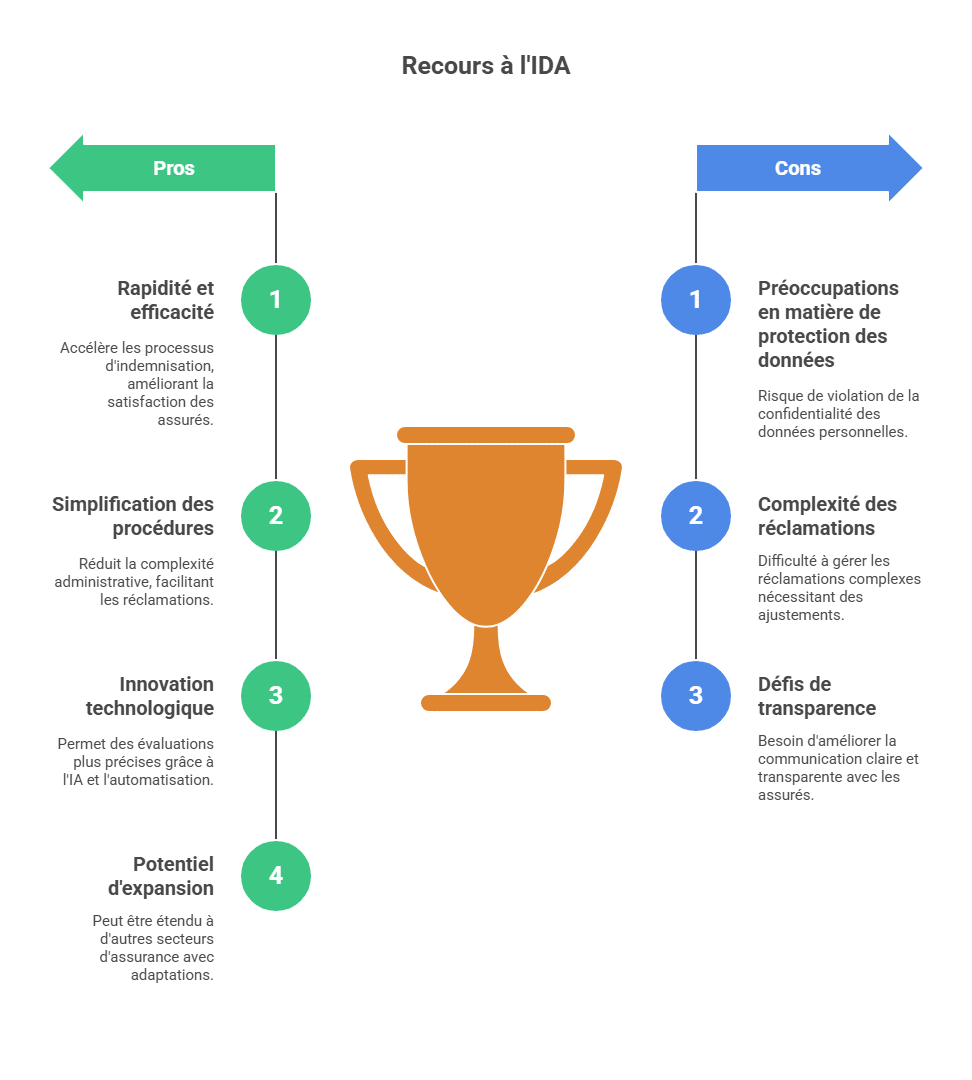

快速高效的赔偿

借助IDR,赔偿流程快速高效。自动化的处理流程大大缩短了时间,保险公司可以快速评估和支付赔偿,无需人工干预,提升整体效率。

减少行政流程

IDR减轻被保险人的行政负担。无需填写繁琐的表格或提供繁复资料,可由保险公司直接获取所需信息,简化流程。

流程简化

对于保险公司而言,IDR还简化了内部流程。自动化处理降低管理成本,提高效率,减少错误和欺诈风险,更好管理理赔事务。

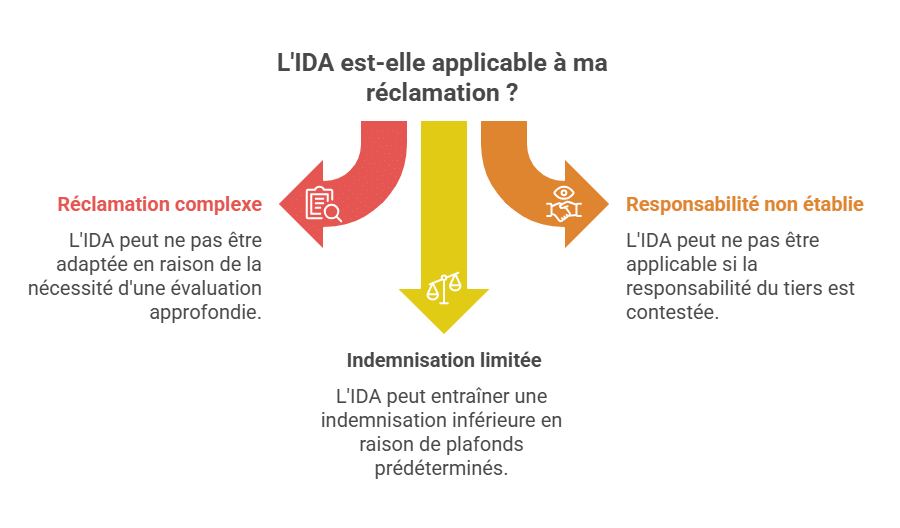

IDR的限制与适用条件

不适用于的情况

IDR存在一定限制,不适用于所有情形。例如,复杂或争议性强的案件,或者需要深入评估的损失,可能无法采用IDR。资料不足或需额外证据的案件,也可能无法使用IDR,需传统方式处理。

责任归属要求

IDR一般要求责任明确的情形。如果责任未清或者存在争议,通常不适用IDR。责任明确、无争议的情况下,IDR更易实施。

对赔偿金额的影响

使用IDR可能会影响赔偿金额。某些IRSA标准下,赔偿会有最高限额或固定标准,可能导致赔偿金额低于传统索赔案的个别评估。因此,了解具体赔偿计算方式及限制十分必要,以避免意外损失。

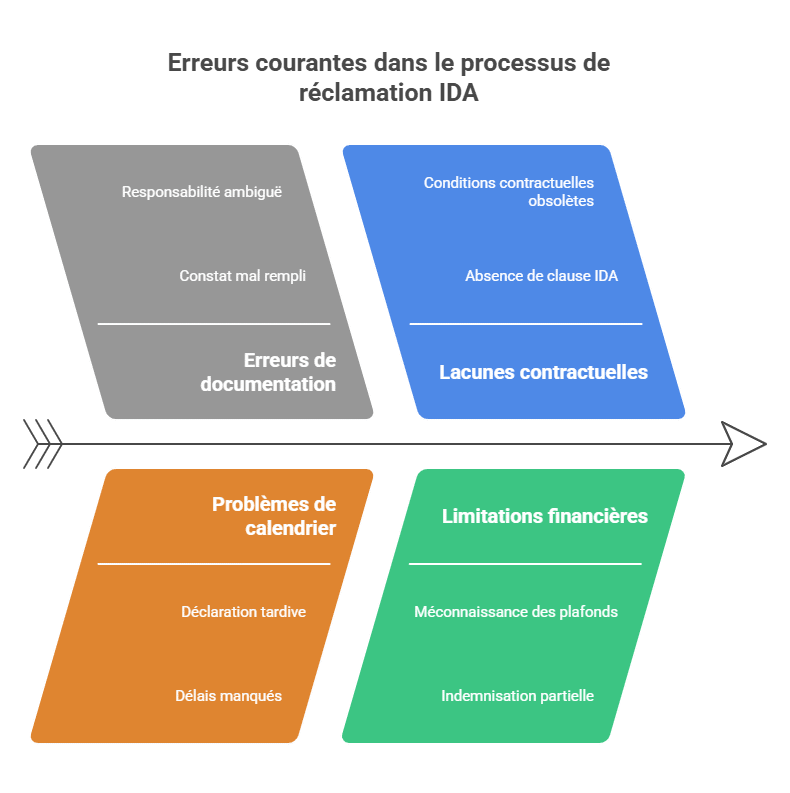

常见错误与注意点

使用IDR需避免的常见错误

虽然机制旨在简化被保险人的流程,但仍有一些错误可能导致赔付延误甚至损失:

-

❌ 报案单填写不当:遗漏填写或责任表述错误可能致使案件陷入灰色地带,引发延误。

-

⏰ 申报延迟:多份合同规定在5个工作日内完成申报,逾期可能被保险公司拒赔。

-

📄 无IDR条款:部分旧版或特殊合同未包含此条款,没有此条款将无法适用IDR。

-

⚖️ 责任共担或责任模糊:IDR要求责任明确。如果报案证明责任模糊,仍需走传统程序。

-

💰 不了解最高限额:部分IRSA赔偿标准对损害赔偿设有上限,未确认可能导致赔偿部分未覆盖全部损失。

掌握这些要点,有助于避免意外,优化理赔体验。

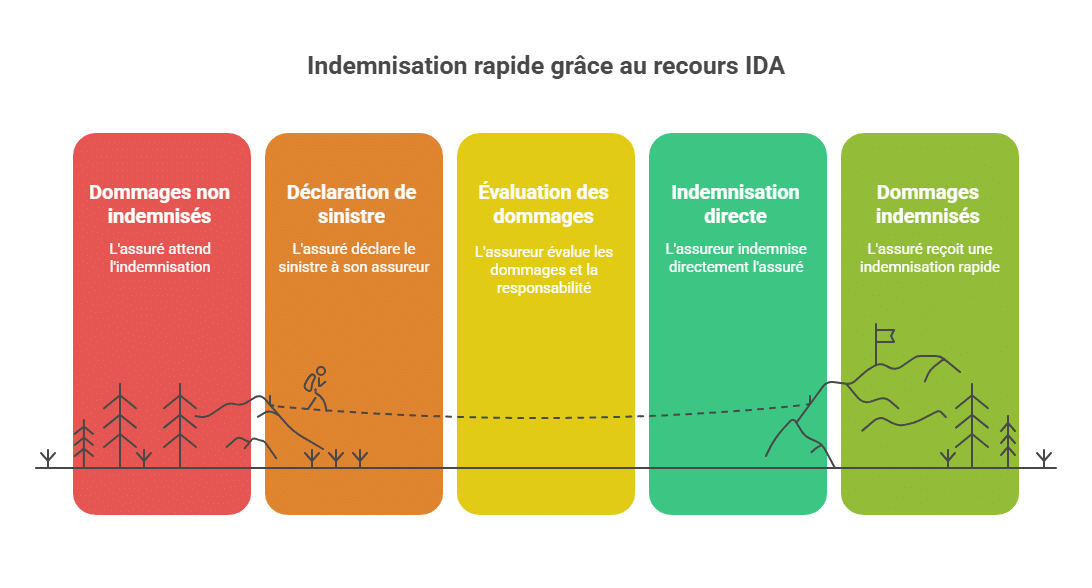

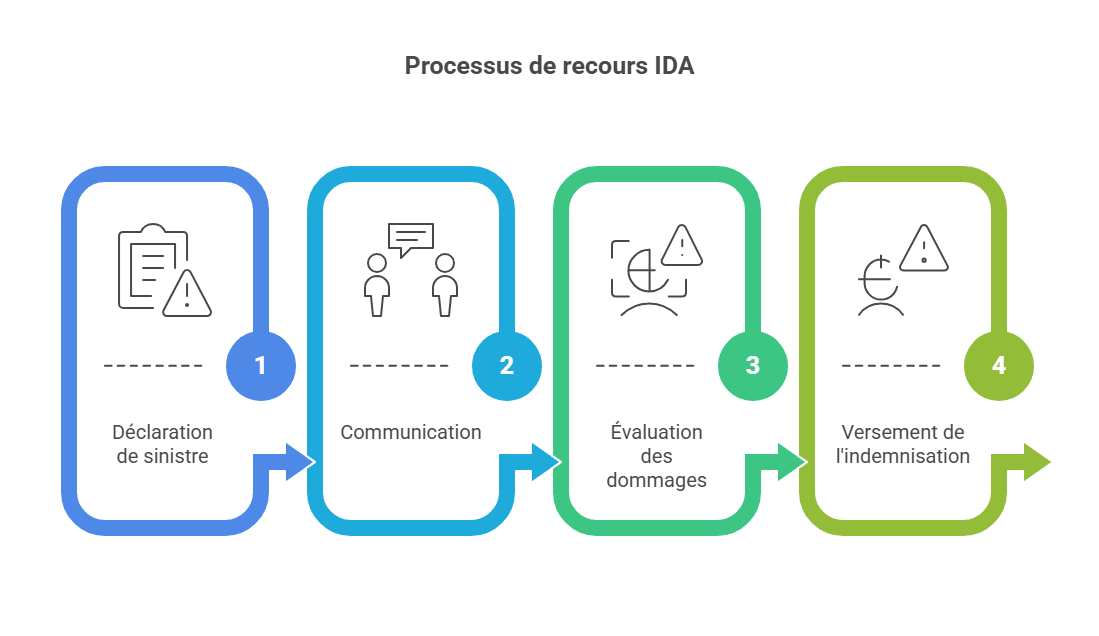

IDR流程

事故申报及协商报案单

IDR流程通常由被保险人向保险公司申报事故开始。被保险人应尽快提供事故详情,包括时间、地点和事故经过。在车祸情况下,双方可以现场填写协商报案单,记录事实和损失情况,责任方责任明确填写。

被保险人与保险公司沟通

事故申报后,保险公司与被保险人沟通,交换更多信息,明确赔偿请求。沟通方式可以是电话、电子邮件或其他双方协商一致的渠道。

损害鉴定与评估

在IDR中,损失鉴定可以自动或半自动进行。保险公司利用先进系统,根据预设数据和模型评估损失。可能包括图像、视频、参考数据库和算法,旨在快速确定赔偿金额。

赔偿支付

模拟评估完成后,保险公司迅速进行赔偿支付。此流程可自动化,提高支付速度。支付方式包括银行转账或双方商定的其他方式。

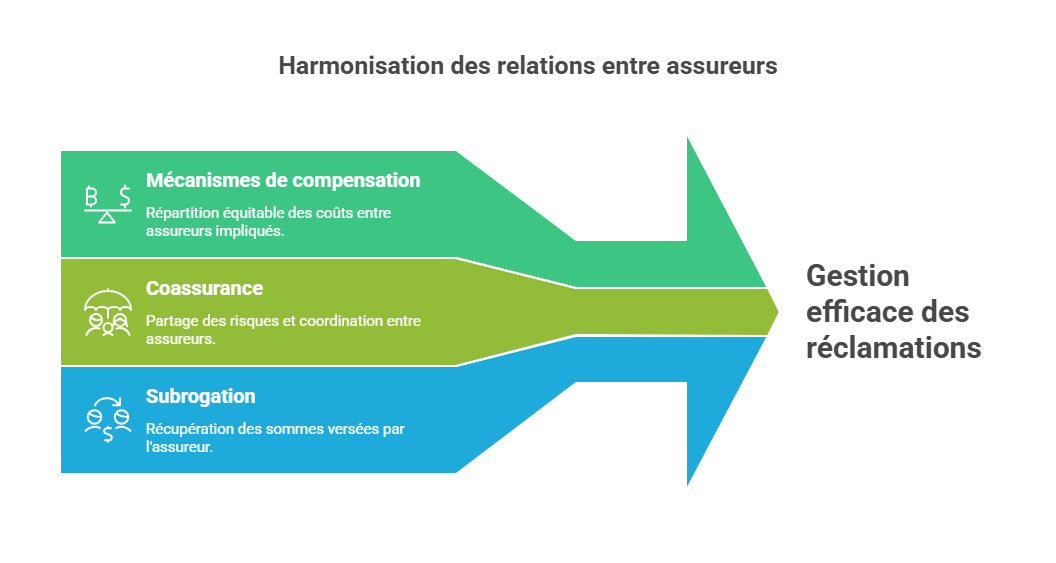

IDR与保险公司关系

保险公司间的补偿机制

在IDR框架下,可能存在多保险公司之间的补偿机制,尤其是在同一事故涉及多个保险公司时。被保险人获益于IDR后,其保险公司可与其他责任方保险公司进行财务结算,分担赔偿责任,从而合理分配赔偿成本。

共同保险与代位追偿

共同保险指多个保险人共同承担责任,代位追偿是保险人在赔付后行使的追偿权。被保险人获得赔付后,保险公司可向责任方追回相应款项,减少赔付成本。

这些机制有助于保险公司间协调理赔责任,合理分摊成本。

IDR的未来与展望

最新立法演进

近年来,部分国家对IDR进行了立法调整,监管机构和立法者认识到IDR在提速、简化赔付流程中的潜力,推动相关改革。例如,制定促进汽车保险领域IDR的法律法规,鼓励广泛应用。

未来挑战与优化方向

尽管IDR具有明显优势,但仍面临挑战:

- 数据保护:涉及敏感个人数据,要求确保隐私和安全,符合相关法规。

- 复杂理赔:适用于较简单的案件,对于重大或复杂损失,还需不断完善评估和流程。

- 透明度与沟通:保险公司与投保人之间应增强信息透明,明确赔偿流程、标准与责任责任,避免误解。

- 科技革新:AI、机器学习及自动化为IDR提供新动力,加快处理速度,提高准确性与管理水平。

- 行业扩展:未来,IDR可能推广至住家、健康、旅行等其他保险领域,但需结合行业特点调整。

IDR总结

总的来说,IDR在保险赔偿领域是一项重要创新,提供了快捷高效的赔付方案。未来,应持续优化制度,克服限制,为投保人提供更优质的保障和更便捷的服务。

结论

综上所述,IDR机制是非责任方财产损失理赔的重要突破。采用IDR,投保人可享受快速赔偿、流程简化及更明确的赔偿时间预期。

但要充分发挥其优势,必须认真填写协商报案单,及时申报事故,了解保险合同条款。IDR基于明确规则:责任清晰、合同合理、赔偿限额设定合理,方能最大化利益。

未来,结合AI技术、数字化申报,以及向其他保险领域的推广,将进一步提升IDR的效率与适用范围,为行业带来新变革。

❓ IDR问答

IRSA与IDR有何区别?

IRSA是保险公司之间签订的协议,用于安排赔偿责任分配和简化赔偿流程;而IDR是针对非责任方投保人的直接赔偿机制。

IDR赔偿通常需要多长时间?

平均而言,简单案件处理时间为5至10个工作日,但具体还取决于申报效率、责任认定清晰度和保险公司管理能力。

我可以对赔偿金额提出异议吗?

可以。如果觉得赔偿不足,可以申请复核或向保险调解员申诉。

IDR是否适用于身体伤害案件?

不适用。IDR仅适用于非责任的财产损失,身体伤害需要单独的程序,通常更复杂且耗时。

如果责任第三方没有保险怎么办?

在这种情况下,IDR不适用。投保人可向强制保险保障基金(FGAO)申请赔偿,以弥补未投保或无法追索的事故责任方造成的损害。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.