ملخص

| 📌 القسم | 📝 المحتوى المفصل |

|---|---|

| 🧾 التعريف | يعد IDA آلية تعويض مباشر تتيح للمؤمن عليه غير المسؤول عن حادث أن يتم تعويضه من قبل شركة التأمين الخاصة به، بدون انتظار التسوية بين شركات التأمين عبر اتفاقية IRSA. |

| 👥 الأطراف المعنية | هناك ثلاثة أطراف تدخل في العملية: المؤمن عليه (الضحية)، شركته للتأمين، و الطرف المسؤول أو شركة التأمين الخاصة به. يلعب كل منهم دورًا محددًا في إجراءات التعويض والتعويض بين الشركات. |

| 📜 شروط التطبيق | لتطبيق IDA، يجب توفر: شرط IDA في عقد التأمين، مسؤولية واضحة للطرف الثالث (عبر تقرير صدقة أو تقرير أو شهادات)، و تغطية للأضرار المادية بموجب وثيقة التأمين. |

| 🚗 حالة تطبيقية | مثال: ماري، مصابة من سائق غير مسؤول، تقدم تقريرًا واضحًا لشركة التأمين. بفضل شرط IDA، يتم تعويضها خلال أقل من أسبوع دون إجراءات إضافية، بينما تتولى شركات التأمين التسوية فيما بينها. |

| 🚀 المزايا الرئيسية | ✅ السرعة: غالبًا ما تقل مدة التعويض عن بضعة أيام. ✅ البساطة: تقليل النماذج والإجراءات. ✅ الكفاءة: تقييم تلقائي، تقليل التكاليف الإدارية، انخفاض الأخطاء. |

| ⚠️ الحدود | ❌ غير قابل للتطبيق إذا كانت المسؤولية غير واضحة أو مشتركة. ❌ غير مناسب للحوادث المعقدة أو التي تنطوي على إصابات جسدية. ❌ التعويضات غالبًا ما تكون مقننة وفقًا لجدوال IRSA. ❌ احتمال الاستبعاد إذا لم تكن موجودة في العقد. |

| 📝 أخطاء شائعة تجنبها | – تعبئة تقرير غير صحيح 📝 → مسؤولية غير واضحة. – بيان تأخير ⏰ → احتمال الرفض. – عدم وجود شرط IDA في العقد 📄. – مسؤولية مشتركة ⚖️. – عدم معرفة الحد الأقصى 💰. |

| 🧭 إجراء IDA | 1️⃣ تقرير الحادث + التقرير الودي → 2️⃣ تبادل المعلومات مع شركة التأمين → 3️⃣ تقييم الأضرار (غالبًا تلقائي) → 4️⃣ دفع سريع للتعويض → 5️⃣ تسوية مالية بين شركات التأمين عبر IRSA. |

| 🤝 العلاقة بين شركات التأمين | يصحب IDA آليات تعويض، وتشارك في التغطية والتعويض والتعويض بالتكافل. تقوم شركة تأمين الضحية بمعالجة التعويض أولاً، ثم تسترد المبلغ من شركة تأمين المسؤول. |

| 🌐 التطورات وآفاق المستقبل | 📌 التعديلات التشريعية: إصلاحات لتشجيع IDA. 🤖 التكنولوجيا: الذكاء الاصطناعي، الأتمتة، معالجات أدق. 🏡 التوسعة: إمكانيات التكيف مع مجالات أخرى (السكن، الصحة، السفر). |

| ❓ الأسئلة الشائعة | – الفرق بين IRSA و IDA؟ – المدة المتوسطة للتعويض؟ – إمكانية الاعتراض؟ – التطبيق على الأضرار الجسدية؟ – حالة الطرف غير المؤمن عليه؟ الجواب: FGAO. |

عند وقوع حادث، قد تصبح إجراءات التعويض عملية إدارية معقدة بسرعة. ولتجنب انتظار السائقين غير المسؤولين لأسابيع قبل التعويض، أطلقت شركات التأمين الفرنسية آلية وبسيطة وسريعة: التعويض المباشر للمؤمن عليهم (IDA). ضمن إطار اتفاقية IRSA، يتيح هذا النظام للمؤمن عليه أن يتم تعويضه مباشرة من قبل شركة التأمين الخاصة به، دون انتظار تحديد مسؤولية الطرف الآخر بين شركات التأمين. أصبح هذا النظام، الذي يُعتبر معيارًا في تأمين السيارات، يعتمد على قواعد واضحة ويقدم مزايا كبيرة، مع بعض الحدود التي يجب معرفتها.

كيف يعمل نظام IDA

شرح مفهوم IDA

يعتمد نظام IDA على مبدأ أساسي: يتولى شركة تأمين المؤمن عليه التعويض المباشر للأضرار التي لحقت بمؤمنه، دون انتظار حل إجراءات المسؤولية المدنية مع الطرف المسؤول. وهذا يعني أن المؤمن عليه يمكنه أن يتلقى تعويضًا من شركة التأمين قبل تحديد مسؤولية الطرف الآخر.

الأطراف المعنية: المؤمن عليه، وشركة التأمين، والطرف المسؤول

تشارك عدة أطراف في نظام IDA:

- المؤمن عليه: هو الشخص الذي اشترى بوليصة تأمين للحماية من بعض المخاطر. في حالة الحادث، هو المستفيد من التعويض بموجب عقد التأمين الخاص به.

- شركة التأمين: هي شركة التأمين التي أصدرت بوليصة التأمين المشتراة من قبل المؤمن عليه. دورها هو تقييم الأضرار التي لحقت بالمؤمن عليه وتقديم تعويض مناسب وفقًا لشروط وأحكام البوليصة.

- الطرف المسؤول: هو الشخص أو الكيان الذي يُعتبر مسؤولاً عن الحادث والأضرار التي تعرض لها المؤمن عليه. قد يكون سائقًا آخر في حالة حادث على الطريق، أو مالكًا في حالة ضرر مادي، وغيرها.

الشروط اللازمة لاستخدام نظام IDA

يخضع نظام IDA لبعض الشروط ليكون قابلًا للتطبيق:

- عقد التأمين: يجب أن يكون لدى المؤمن عليه بوليصة تأمين تتضمن شرطًا خاصًا يسمح باستخدام نظام IDA. يحدد هذا الشرط شروط وحدود التعويض المباشر من قبل شركة التأمين.

- مسؤولية واضحة للطرف الثالث: يجب وجود دليل واضح على مسؤولية الطرف الثالث عن الحادث. يمكن إثبات ذلك عبر تقرير صدقة، أو تقرير شرطة، أو شهادات.

- الأضرار المشمولة بالتغطية: يجب أن تكون الأضرار التي لحقت بالمؤمن عليه مغطاة بموجب ضمانات عقد التأمين. يتم تحديد شروط التغطية في البوليصة.

حالة تطبيقية توضيحية

مثال عملي على تطبيق IDA

تخيل الحالة التالية:

سوف تتنقل ماري بسلام عندما يصطدم بها سائق غير مسؤول عند تقاطع. تتضرر مركبتها في الخلف. يُملأ تقرير صدقة على الفور في الموقع. يوقع الطرفان على الوثيقة، وتكون مسؤولية الطرف الثالث واضحة في الحقل المخصص لذلك.

في اليوم التالي، تتصل ماري بشركة التأمين الخاصة بها وترسل لها التقرير. بفضل شرط IDA المدرج في عقدها، تقوم شركة التأمين ببدء عملية التعويض المباشر. خلال أقل من أسبوع، يتم تقييم الأضرار ويتم دفع التعويض إلى حسابها البنكي.

وفي الوقت ذاته، تقوم شركة تأمين ماري بالدفع مباشرة مع شركة التأمين الخاصة بالمصدر المسؤول في إطار اتفاقية IRSA. لا يستوجب على ماري الانتظار أو الاتصال بشركة التأمين المخالفة. تستفيد من تعويض سريع، متوقع، و بدون أعباء إدارية ثقيلة.

يعكس هذا المثال تمامًا هدف IDA: حماية المؤمن عليه غير المسؤول وتسهيل التفاعلات بين شركات التأمين.

مزايا نظام IDA

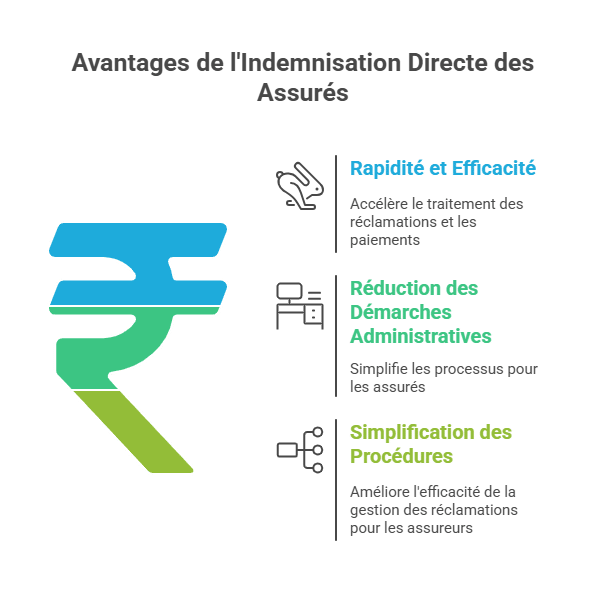

السرعة والكفاءة في التعويض

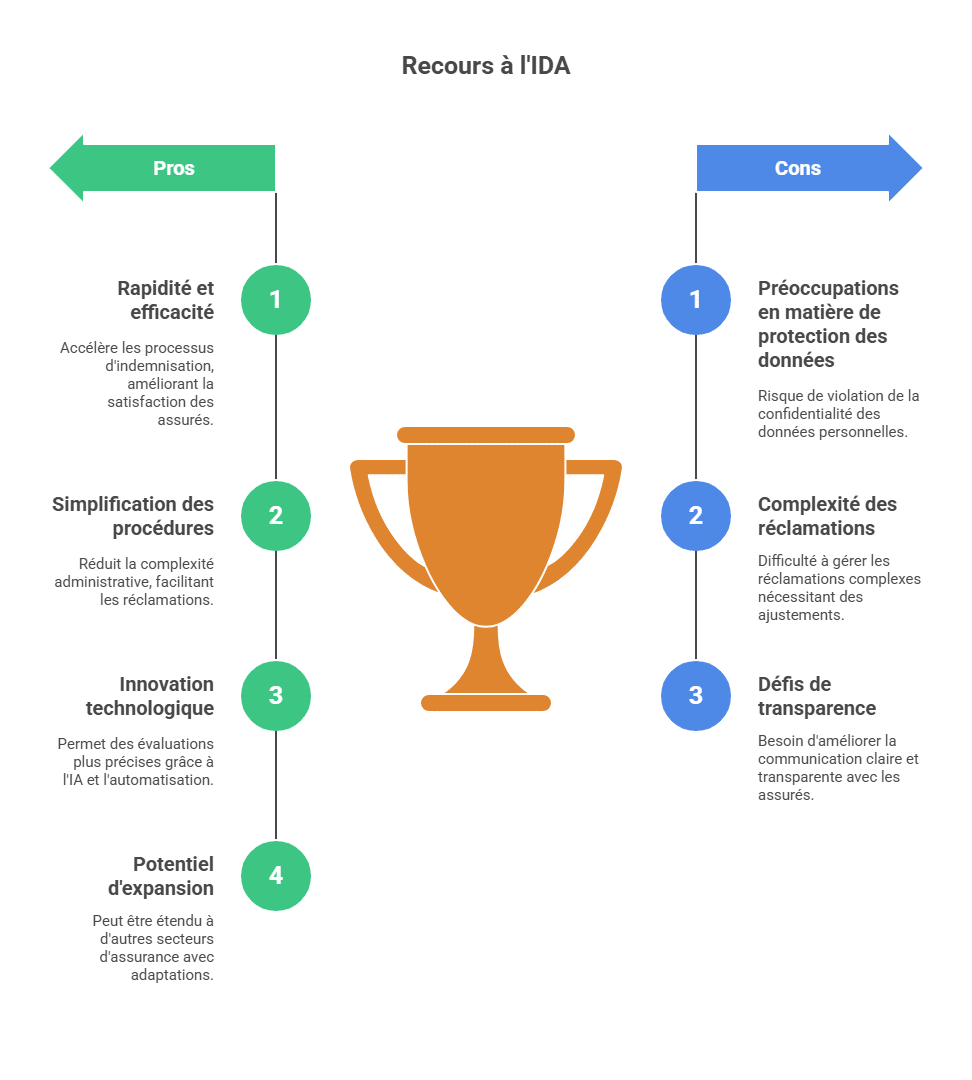

تقدم آلية التعويض المباشر للمؤمن عليهم (IDA) العديد من المزايا من حيث السرعة والكفاءة في عملية التعويض. بفضل IDA، يمكن أتمتة عمليات معالجة المطالبات ودفع التعويضات، مما يقلل بشكل كبير من المدة. يمكن لشركات التأمين استخدام أنظمة معلومات متقدمة لتقييم المطالبات بسرعة وإجراء المدفوعات دون الحاجة إلى تدخل بشري مكثف، مما يسرع العملية الكاملة ويضمن تعويضًا أسرع للمؤمن عليهم.

تقليل الإجراءات الإدارية للمؤمن عليه

يساعد IDA أيضًا على تقليل الإجراءات الإدارية للمؤمن عليهم. بدلاً من ملء العديد من النماذج وتقديم وثائق تفصيلية، يمكن للمؤمن عليهم الاستفادة من إجراء مبسط. يمكن الحصول على المعلومات اللازمة لتقييم المطالبة مباشرة من المصادر المعتمدة مثل مقدمي الخدمات الصحية، وخدمات الشرطة، وورش الإصلاح السيارات. هذا يبسط بشكل كبير العملية ويقلل العبء الإداري.

تبسيط الإجراءات لشركة التأمين

يبسط IDA أيضًا الإجراءات على شركات التأمين. من خلال أتمتة بعض خطوات عملية المطالبة، يمكن للشركات تقليل التكاليف الإدارية وتحسين كفاءة إدارة المطالبات. يمكن استخدام أنظمة معلومات لجمع وتحليل البيانات الضرورية لتقييم المطالبة، مما يُمكّن الشركات من اتخاذ قرارات أسرع وأكثر اتساقًا. بالإضافة إلى ذلك، تقلل الأتمتة من مخاطر الأخطاء البشرية والاحتيال، وهو ما يصب في مصلحة الشركات.

الحدود والمعايير لتطبيق نظام IDA

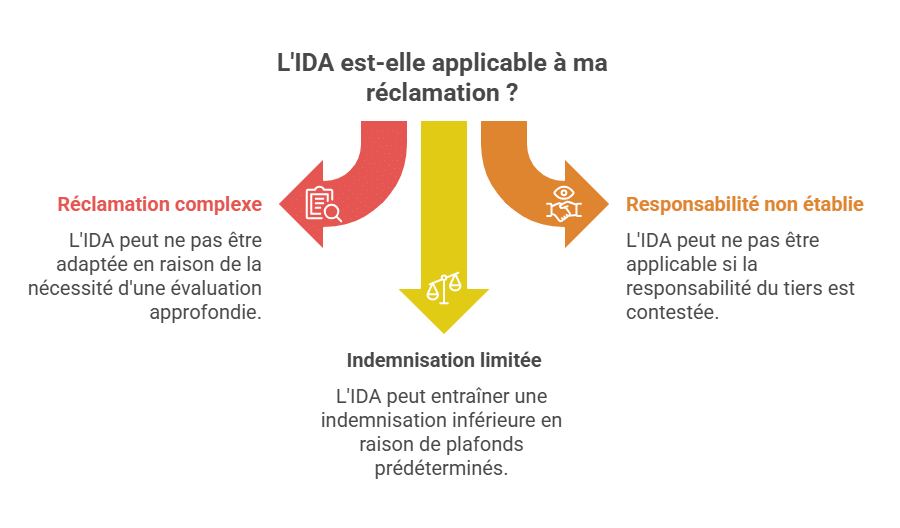

حالات عدم تطبيق نظام IDA

قد يواجه نظام IDA بعض القيود ويكون غير قابل للتطبيق في جميع الحالات. على سبيل المثال، في حالات المطالبات المعقدة أو التي تتطلب تقييمًا دقيقًا، قد لا يكون IDA مناسبًا. بالإضافة إلى ذلك، إذا لم تتوفر المعلومات الضرورية لتقييم المطالبة بطريقة تلقائية، أو إذا كانت هناك حاجة إلى أدلة إضافية، فقد يكون استخدام IDA محدودًا. في هذه الحالات، قد تكون إجراءات المطالبة التقليدية التي تتطلب تدخلاً بشريًا أكثر تفصيلًا ضرورية.

متطلبات مسؤولية الطرف الثالث

عادةً، يكون نظام IDA قابلًا للتطبيق عندما تكون مسؤولية الطرف الثالث واضحة. هذا يعني أنه إذا لم يتم تحديد مسؤولية الطرف الآخر أو كانت موضع نزاع، فإن استخدام IDA قد يكون محدودًا. غالبًا، يُستخدم IDA في الحالات التي يتم فيها الاعتراف بمسؤولية الطرف المسؤول أو تثبيتها بلا لبس، مما يسهل عملية التعويض المباشر.

تأثيرات على مبلغ التعويض

قد يكون لاستخدام IDA آثار على مبلغ التعويض. في بعض الحالات، قد يرتبط استخدام IDA بتحديد سقوف أو جداول سعرية مسبقة لتقدير التعويضات. قد يؤدي ذلك إلى حصول المؤمن عليه على تعويض أقل مما كان يمكن أن يحصل عليه في إطار إجراء مطالبة تقليدي، حيث يمكن تقييم الأضرار بطريقة أكثر فردية. لذا، من المهم فهم معايير حساب القيم المحددة في إطار IDA وأخذ آثارها المحتملة على مبلغ التعويض في الاعتبار.

الأخطاء المتكررة والنقاط التي يجب الانتباه لها

أخطاء يجب تجنبها عند استخدام نظام IDA

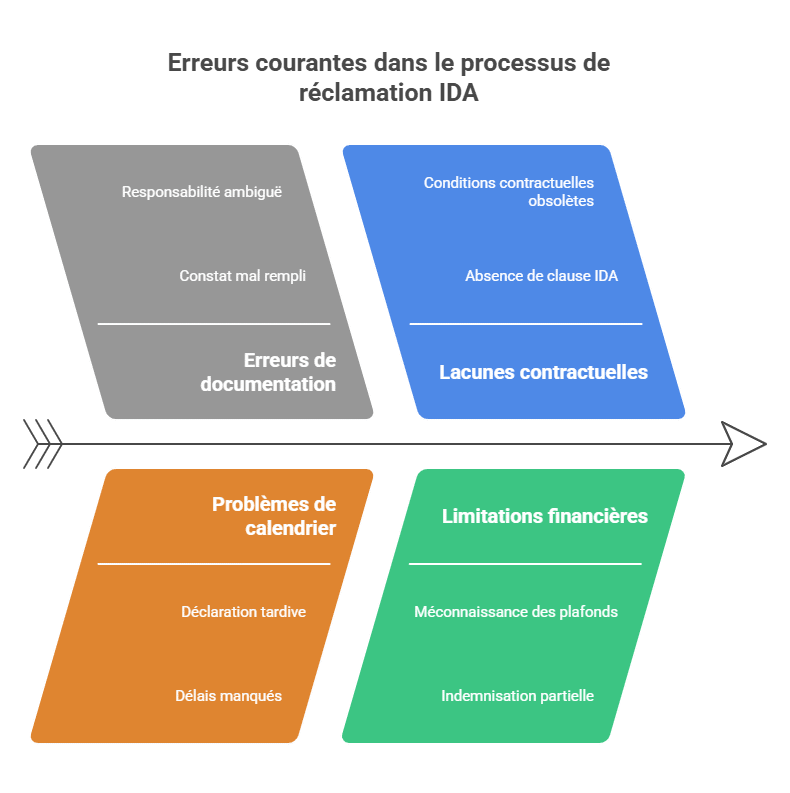

على الرغم من أن الآلية مصممة لتسهيل حياة المؤمن عليهم، إلا أن بعض الأخطاء قد تؤخر أو تعيق عملية التعويض:

-

❌ تعبئة تقرير غير صحيح : خانة غير مملوءة أو مسؤولية غير واضحة قد تضع الملف في منطقة رمادية، وتؤدي إلى تأخير.

-

⏰ تقديم تقرير متأخر : تتطلب معظم العقود إخطارًا خلال 5 أيام عمل للحادث. بعد هذا الوقت، قد ترفض شركة التأمين التعويض.

-

📄 غياب شرط IDA في العقد : بعض العقود القديمة أو الخاصة لا تحتوي على هذا الشرط. بدونها، لا يمكن تطبيق نظام IDA.

-

⚖️ مسؤولية مشتركة أو غير واضحة : يتطلب IDA مسؤولية محددة بوضوح. إذا كان تقرير الحادث غامضًا، تتبع القضية إجراءات أكثر تقليدية.

-

💰 عدم معرفة الحدود : بعض جداول IRSA تحد من التعويضات للأضرار المادية. قد يتلقى المؤمن عليه تعويضًا جزئيًا إذا لم يتحقق من هذه الحدود.

فهم هذه النقاط جيدًا يساعد على تجنب المفاجآت غير السارة ويعزز من جودة التعامل في حالة الحوادث.

إجراءات نظام IDA

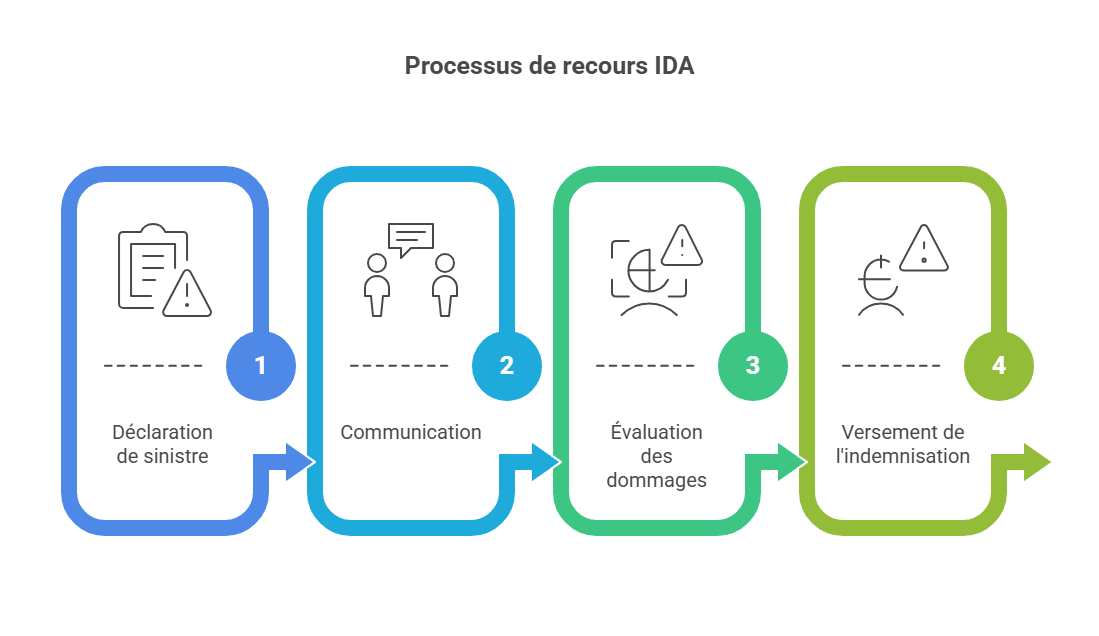

الإبلاغ عن الحادث والتقرير الودي

تبدأ إجراءات استخدام نظام IDA عادةً بالإبلاغ عن الحادث من قبل المؤمن عليه إلى شركة التأمين الخاصة به. يجب على المؤمن عليه إبلاغ شركة التأمين بسرعة عن الحادث مع تقديم التفاصيل ذات الصلة، مثل التاريخ، والمكان، وظروف الحادث. في حالة حوادث السيارات، يمكن ملء تقرير صدقة من قبل الأطراف المعنية لتوثيق الوقائع والأضرار.

التواصل بين المؤمن عليه وشركة التأمين

بعد تقديم تقرير الحادث، يتواصل المؤمن عليه مع شركة التأمين لتبادل المعلومات وتوضيح تفاصيل المطالبة. يمكن أن يتم هذا التواصل عبر الهاتف، البريد الإلكتروني، أو وسائل اتصال أخرى متفق عليها بين الأطراف.

الخبرة وتقييم الأضرار

في إطار نظام IDA، يمكن إجراء تقييم للأضرار بطريقة تلقائية أو شبه تلقائية. تستخدم شركات التأمين أنظمة معلومات متطورة لتقييم الأضرار استنادًا إلى البيانات والنماذج المعدة مسبقًا، بما في ذلك استخدام الصور، ومقاطع الفيديو، وقواعد البيانات، والخوارزميات التقديرية. الهدف هو تحديد مبلغ التعويض استنادًا إلى المعايير المحددة مسبقًا.

الدفع مقابل التعويض

عند انتهاء تقييم الأضرار، تقوم شركة التأمين بدفع التعويض للمؤمن عليه. يمكن أن يكون هذا الدفع مؤتمتًا في إطار IDA، مما يسرع العملية. يتم دفع التعويض عن طريق التحويل البنكي أو وسائل دفع أخرى متفق عليها بين الطرفين.

إجراءات نظام IDA والعلاقة بين شركات التأمين

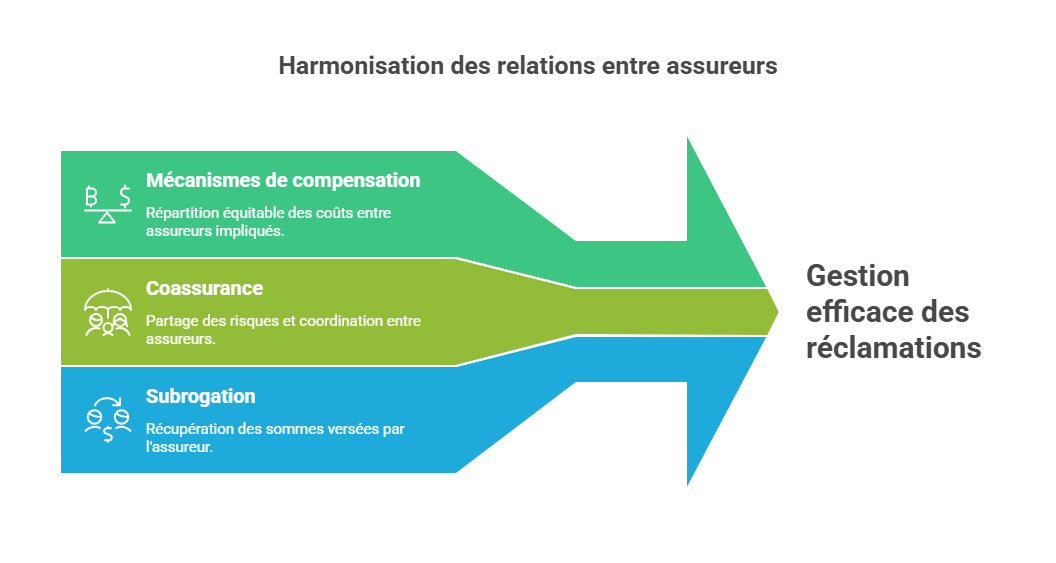

آليات التعويض بين شركات التأمين

في إطار نظام IDA، قد توجد آليات للتعويض بين شركات التأمين، خاصة عندما تتورط عدة شركات في حادث واحد. عند استفادة المؤمن عليه من IDA، يمكن لشركة التأمين الخاصة به إجراء تبادلات مالية مع شركات التأمين للطرف الآخر لمعالجة التعويضات، وتعمل هذه الآليات على توزيع التكاليف بين شركات التأمين بشكل عادل، بناءً على المسؤولية المعترف بها.

التكافل والتعويض الفرعي

التكافل والتعويض الفرعي هما مفهومان مرتبطان بعلاقة شركات التأمين في إطار نظام IDA.

التكافل يحدث عندما تتشارك عدة شركات تأمين في تحمل مخاطر مطالبة واحدة، مثل حال التأمين على السيارات، حيث يمكن أن يكون المؤمن عليه مغطى بواسطة بوليصة رئيسية وأخرى تكميلية من شركات مختلفة. عند تقديم المطالبة، يمكن للشركات التنسيق واستخدام نظام IDA لتسهيل عملية التعويض وتقاسم التكاليف.

التعويض الفرعي هو نقل الحقوق والمطالبات من المؤمن عليه إلى شركة التأمين بعد تعويضه. عندما يتم تعويض المؤمن عليه من قبل شركة التأمين، يمكن للشركة ممارسة حقها في التعويض الفرعي لاسترداد المبالغ المدفوعة من الطرف المسؤول. هذا يساعد على تقليل التكاليف الكلية لشركة التأمين.

هذه الآليات تسهل إدارة المطالبات بين شركات التأمين وتُسهم في توزيع المسؤوليات والتكاليف بشكل عادل.

تطورات وآفاق نظام IDA

التغييرات التشريعية الأخيرة

شهد نظام IDA تطورات تشريعية حديثة في بعض الدول. أقرت الهيئات الرقابية والمشرعون بمزايا هذا النظام من حيث السرعة والكفاءة وتبسيط إجراءات التعويض. تم إدخال إصلاحات لتشجيع وتسهيل استخدام IDA، بما في ذلك اعتماد قوانين أو لوائح خاصة تدعم وتُنظم استخدامه في قطاعات معينة، كالسيارات.

التحديات وآفاق التحسين

بالرغم من مزاياه، يواجه نظام IDA تحديات وفرص لتحسينه، من بينها:

- حماية البيانات: يتضمن استخدام IDA جمع ومعالجة بيانات شخصية حساسة. من الضروري ضمان سرية وأمان هذه البيانات واحترام قوانين حماية البيانات الشخصية.

- تعقيد المطالبات: يكون IDA أكثر ملاءمة للمطالبات البسيطة والواضحة. أما المطالبات المعقدة، كإصابات خطيرة أو نزاعات كبيرة، فتحتاج لتعديلات لضمان تقييم عادل ودقيق.

- الشفافية والتواصل: من المهم تحسين الشفافية والتواصل بين شركات التأمين والمؤمن عليهم، بحيث يُقدم للمؤمن عليهم معلومات واضحة وشاملة عن عمليات التعويض، ومعايير التقييم، والتبعات المحتملة على مبلغ التعويض.

- الابتكار التكنولوجي: يتيح التطور التكنولوجي استخدام الذكاء الاصطناعي، والتعلم الآلي، والأتمتة المتقدمة، لتحسين دقة وسرعة تقييم المطالبات، وتحسين إدارة البيانات والتواصل.

- التكيف مع مجالات أخرى: بالرغم من أن IDA مرتبط غالبًا بتأمين السيارات، إلا أن هناك احتمالات لتوسيع استخدامه ليشمل مجالات أخرى كالسكن، والصحة، والسفر، مع ضرورة عمل تعديلات لضمان ملاءمتها لكل قطاع.

ملخص نظام IDA

ختامًا، يُمثل IDA تطورًا مهمًا في مجال التأمين، حيث يوفر حلاً سريعًا وفعالًا لتعويض المؤمن عليهم. إلا أنه يتطلب جهودًا مستمرة لتجاوز الحدود الحالية وتعظيم الفوائد، لضمان تجربة إيجابية للمؤمن عليهم وإدارة فعالة للمطالبات.

الخاتمة

ختامًا، يُعد نظام اللجوء إلى IDA تقدمًا كبيرًا في إدارة المطالبات المادية غير المسؤولة. من خلال هذا النظام، يستفيد المؤمن عليهم من تعويض سريع، و عملية مبسطة، و رؤية أوضح لمواعيد السداد.

ومع ذلك، للاستفادة الكاملة من مزايا نظام IDA، من المهم تعبئة التقرير الودي بعناية، والإبلاغ عن الحادث في الوقت المحدد، ومعرفة شروط عقد التأمين الخاص بك جيدًا. يعتمد نظام IDA على قواعد دقيقة تشمل مسؤولية واضحة، والنصوص العقدية الملائمة، وتحديد سقوف للتعويض.

في المستقبل، قد يعزز دمج الذكاء الاصطناعي، ورقمنة الإعلانات، وتوسيع النظام إلى مجالات تأمين أخرى من فعاليته وزيادة كفاءته.

الأسئلة الشائعة حول نظام IDA

ما الفرق بين IRSA و IDA؟

IRSA هو الاتفاق بين شركات التأمين لتنظيم توزيع التعويضات وتسهيل تسوياتها بين بعضها البعض. أما IDA فهو آلية التعويض المباشر التي تُطبق على المؤمن عليه غير المسؤول.

كم من الوقت تستغرق عملية التعويض عبر IDA؟

عادةً، تُعالج الحالات البسيطة بين 5 إلى 10 أيام عمل، اعتمادًا على سرعة الإبلاغ، ووضوح التقرير، وأدوات إدارة شركة التأمين.

هل يمكنني الاعتراض على مبلغ التعويض الذي تم دفعه؟

نعم، إذا رأيت أن المبلغ غير كاف، يمكنك طلب خبرة مضادة أو اللجوء إلى وسيط التأمين.

هل يطبق IDA على المطالبات الجسدية؟

لا. يخص فقط الأضرار المادية غير المسؤولة، بينما تتبع الأضرار الجسدية إجراءات مستقلة، غالبًا أطول وأكثر قضائية.

ماذا يحدث إذا كان الطرف غير مؤمن عليه؟

في هذه الحالة، لا ينطبق IDA، ويمكن للمؤمن عليه التوجه إلى صندوق ضمان التأمينات الإجبارية (FGAO)، الذي يتدخل لتعويض ضحايا الحوادث التي تسببها مركبات غير مؤمنة أو مجهولة.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.