Em resumo

| 📌 Seção | 📝 Conteúdo detalhado |

|---|---|

| 🧾 Definição | A IDA é um mecanismo de indenização direta que permite a um segurado não responsável de um acidente ser indenizado pela sua própria companhia de seguros, sem precisar aguardar o acordo entre seguradoras através do convênio IRSA. |

| 👥 Partes envolvidas | Três atores atuam: o segurado (vítima), sua seguradora e o terceiro responsável ou sua seguradora. Cada um desempenha um papel específico no procedimento de indenização e de recurso entre as companhias. |

| 📜 Condições de aplicação | Para que a IDA seja aplicada, é necessário: uma cláusula de IDA no contrato de seguro, uma responsabilidade claramente estabelecida do terceiro (por constatación amigável, relatório, testemunhas) e danos materiais cobertos pela apólice. |

| 🚗 Casos práticos | Exemplo: Marie, atingida por um motorista distraído, envia um relatório claro à sua seguradora. Com a cláusula IDA, ela é indenizada em menos de uma semana, sem ações adicionais, enquanto as seguradoras resolvem entre si. |

| 🚀 Principais vantagens | ✅ Rapidez: prazos de indenização muitas vezes reduzidos a alguns dias. ✅ Simplicidade: menos formulários, processos simplificados. ✅ Eficácia: automação das avaliações, redução de custos administrativos, menos erros. |

| ⚠️ Limites | ❌ Não aplicável se a responsabilidade for incerta ou compartilhada. ❌ Inadequada para sinistros complexos ou com ferimentos físicos. ❌ Indenizações às vezes limitadas pelos critérios IRSA. ❌ Excluída se a cláusula não estiver prevista no contrato. |

| 📝 Erros comuns a evitar | – Relatório mal preenchido 📝 → responsabilidade incerta. – Declaração tardia ⏰ → possível recusa. – Ausência de cláusula IDA 📄. – Responsabilidade compartilhada ⚖️. – Desconhecimento dos limites 💰. |

| 🧭 Procedimento IDA | 1️⃣ Declaração de sinistro + relatório amigável → 2️⃣ Troca de informações com a seguradora → 3️⃣ Avaliação dos danos (frequentemente automatizada) → 4️⃣ Pagamento rápido da indenização → 5️⃣ Compensação financeira entre seguradoras via IRSA. |

| 🤝 Relação entre seguradoras | A IDA acompanha mecanismos de compensação, co-seguro e sub-rogação. A seguradora da vítima indeniza primeiro, depois recupera o valor com a seguradora do responsável. |

| 🌐 Evoluções e perspectivas | 📌 Legislação: reformas para incentivar a IDA. 🤖 Tecnologia: IA, automação, processamento mais preciso. 🏡 Expansão: possíveis adaptações para outros setores (habitação, saúde, viagem). |

| ❓ Perguntas frequentes | – Diferença entre IRSA e IDA? – Prazos médios de indenização? – Possibilidade de contestação? – Aplicabilidade a danos físicos? – Caso do terceiro não segurado? Resposta: FGAO. |

Quando ocorre um acidente, os procedimentos de indenização podem rapidamente se transformar em um verdadeiro caminho administrativo. Para evitar que motoristas não responsáveis tenham que esperar semanas para serem indenizados, as seguradoras francesas implementaram um mecanismo simples e rápido: a Indenização Direta dos Segurados (IDA). Regido pelo convênio IRSA, esse sistema permite ao segurado ser reembolsado diretamente por sua própria companhia, sem precisar aguardar a resolução da responsabilidade do outro condutor entre seguradoras. Esse sistema, que se tornou uma referência no seguro automotivo, baseia-se em regras claras e oferece vantagens consideráveis, embora tenha certas limitações que devem ser conhecidas.

Funcionamento do recurso IDA

Explicação do conceito de IDA

O recurso IDA baseia-se em um princípio fundamental: a seguradora do segurado assume a indenização direta pelos prejuízos sofridos pelo seu segurado, sem esperar a resolução dos procedimentos de responsabilidade civil com o terceiro responsável. Isso significa que o segurado pode receber uma indenização de sua seguradora antes mesmo da responsabilidade do terceiro ser resolvida.

Partes envolvidas: o segurado, a seguradora e o terceiro responsável

Vários atores estão envolvidos no recurso IDA:

- O segurado: É a pessoa que contratou uma apólice de seguro para se proteger contra certos riscos. Em caso de sinistro, é o beneficiário da indenização prevista pelo seu contrato de seguro.

- A seguradora: É a companhia de seguros que emitiu a apólice contratada pelo segurado. Sua função é avaliar os danos sofridos pelo segurado e pagar uma indenização adequada de acordo com os termos e condições da apólice.

- O terceiro responsável: É a pessoa ou entidade considerada responsável pelo sinistro e pelos prejuízos sofridos pelo segurado. Pode ser outro condutor no caso de acidente de trânsito, proprietário no caso de dano material, etc.

Condições necessárias para o recurso IDA

O recurso IDA está sujeito a certas condições para ser aplicável:

- Contrato de seguro: O segurado deve ter contratado uma apólice de seguro que inclua uma cláusula específica permitindo o recurso IDA. Essa cláusula detalha as condições e limites da indenização direta à seguradora.

- Responsabilidade clara do terceiro: Deve existir uma prova clara da responsabilidade do terceiro no sinistro. Isso pode ser comprovado por um relatório amigável, relatório policial, testemunhas, etc.

- Danos cobertos pelo seguro: Os danos sofridos pelo segurado devem estar cobertos pelas garantias do contrato de seguro. As condições de cobertura específicas estão definidas na apólice.

Caso prático ilustrado

Exemplo concreto de aplicação do IDA

Vamos imaginar a seguinte situação:

Marie circula tranquilamente quando outro condutor, distraído, bate nela em uma交叉口. Seu veículo sofre danos na traseira. Um relatório amigável é preenchido imediatamente no local. As duas partes assinam o documento, e a responsabilidade do terceiro é claramente indicada na caixa prevista para isso.

No dia seguinte, Marie entra em contato com sua seguradora e envia o relatório. Graças à cláusula IDA incluída em seu contrato, sua seguradora inicia o processo de indenização direta. Em menos de uma semana, a avaliação dos danos é concluída e a indenização é depositada em sua conta bancária.

Enquanto isso, a seguradora de Marie faz o pagamento direto à seguradora do condutor responsável, dentro do âmbito do convênio IRSA. Marie não precisa esperar nem contatar a seguradora adversária. Ela beneficia de uma indenização rápida, previsível e sem burocracia.

Este caso ilustra perfeitamente o objetivo da IDA: proteger o segurado não responsável e facilitar as interações entre as companhias.

Vantagens do recurso IDA

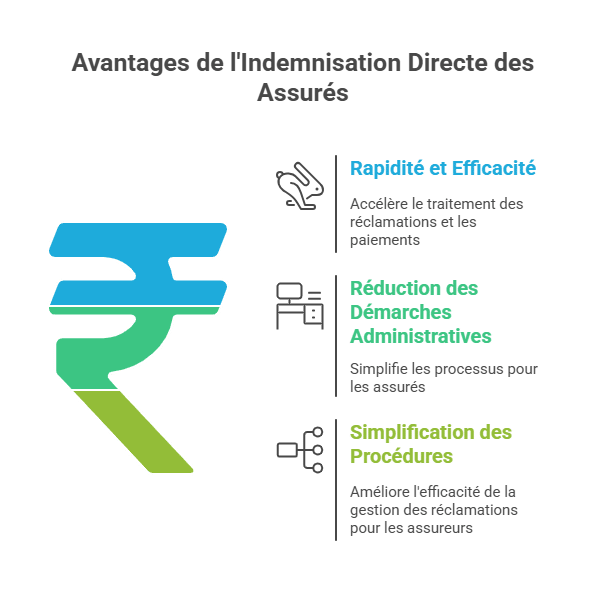

Rapidez e eficácia na indenização

O uso da Indenização Direta dos Segurados (IDA) apresenta várias vantagens em termos de rapidez e eficácia na indenização. Graças à IDA, os processos de tratamento de reclamações e pagamento de indenizações podem ser automatizados, o que reduz significativamente os prazos. As seguradoras podem usar sistemas avançados para avaliar rapidamente as reclamações e fazer os pagamentos sem necessidade de intervenção humana extensa. Isso acelera o processo geral e garante uma indenização mais rápida para os segurados.

Redução das formalidades administrativas para o segurado

A IDA também ajuda a diminuir as formalidades administrativas para os segurados. Em vez de preencher muitos formulários e fornecer documentação detalhada, os segurados podem usufruir de um procedimento simplificado. As informações necessárias para avaliar a reclamação podem ser obtidas diretamente de fontes apropriadas, como prestadores de serviços de saúde, órgãos policiais ou oficinas de reparação automotiva. Assim, evita-se que os segurados tenham que coletar e apresentar essas informações, simplificando bastante o processo e reduzindo a carga administrativa.

Simplificação dos procedimentos para a seguradora

A IDA também simplifica os procedimentos para as seguradoras. Ao automatizar certas etapas do processo de reclamação, as seguradoras podem reduzir custos administrativos e melhorar a eficiência na gestão das reclamações. Os sistemas de informação podem coletar e analisar dados necessários à avaliação da reclamação, permitindo às seguradoras tomar decisões de forma mais rápida e coerente. Além disso, a automação diminui os riscos de erros humanos e fraudes, beneficiando as seguradoras.

Limites e critérios de aplicação do recurso IDA

Casos em que o recurso IDA não é aplicável

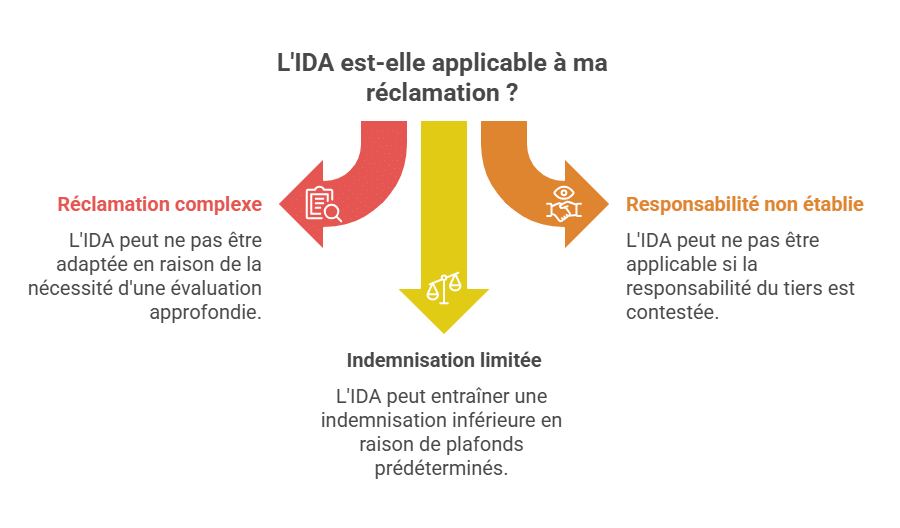

A Indenização Direta dos Segurados (IDA) pode apresentar certas limitações e não ser aplicável em todas as situações. Por exemplo, em casos de reclamações complexas ou litigiosas que exijam avaliação aprofundada, a IDA pode não ser adequada. Além disso, se as informações necessárias para avaliação não estiverem disponíveis de forma automatizada ou se forem necessárias provas adicionais, o uso da IDA pode ser limitado. Nesses casos, pode ser necessária uma reclamação tradicional, com intervenção humana mais detalhada.

Exigências relacionadas à responsabilidade do terceiro

A IDA geralmente é aplicável quando a responsabilidade do terceiro é claramente estabelecida. Isso significa que, se a responsabilidade da outra parte envolvida no incidente não for definida ou estiver em litígio, a IDA pode não ser viável. Geralmente, a IDA é usada em situações em que a responsabilidade do terceiro é admitida ou estabelecida sem ambiguidades, facilitando o processo de indenização direta.

Consequências sobre o valor da indenização

O uso da IDA pode afetar o valor da indenização. Em alguns casos, a IDA pode estar sujeita a limites ou tabelas predefinidas para o cálculo das indenizações. Isso pode significar que o segurado receba uma quantia menor do que poderia obter em uma reclamação tradicional, onde uma avaliação mais individualizada pudesse ser feita. É importante compreender os critérios específicos de cálculo aplicados na IDA e considerar as possíveis limitações no valor da indenização.

Erros frequentes e pontos de atenção

Erros comuns a evitar com o recurso IDA

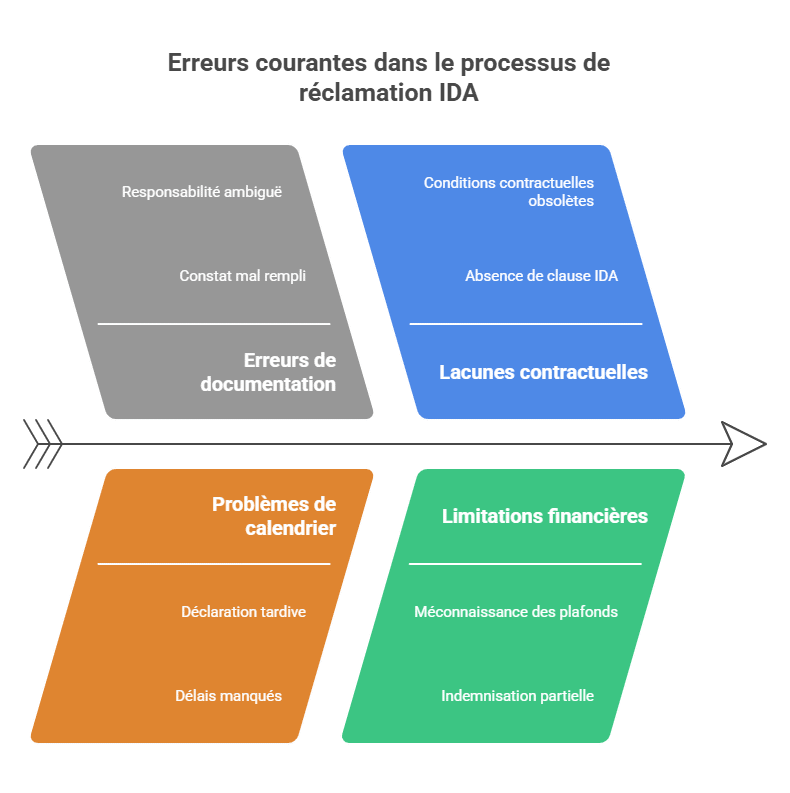

Mesmo que o mecanismo seja projetado para facilitar a vida dos segurados, alguns erros podem atrasar ou comprometer a indenização:

-

❌ Relatório mal preenchido: uma caixa não marcada ou uma responsabilidade mal expressa podem colocar o caso em uma zona cinzenta, causando atrasos.

-

⏰ Declaração tardia: a maioria dos contratos impõe um prazo de 5 dias úteis para declarar o sinistro. Após esse período, a seguradora pode recusar a indenização.

-

📄 Ausência de cláusula IDA no contrato: alguns contratos antigos ou específicos não contêm essa cláusula. Sem ela, o procedimento IDA não pode ser aplicado.

-

⚖️ Responsabilidade compartilhada ou incerta: a IDA requer responsabilidade claramente estabelecida. Se o relatório for ambíguo, o caso segue procedimento mais tradicional.

-

💰 Desconhecimento dos limites: algumas tabelas IRSA limitam a indenização por danos materiais. O segurado pode receber uma quantia parcial se não verificar esses limites.

Entender bem esses pontos ajuda a evitar surpresas desagradáveis e a otimizar a gestão em caso de sinistro.

Procedimento do recurso IDA

Declaração de sinistro e relatório amigável

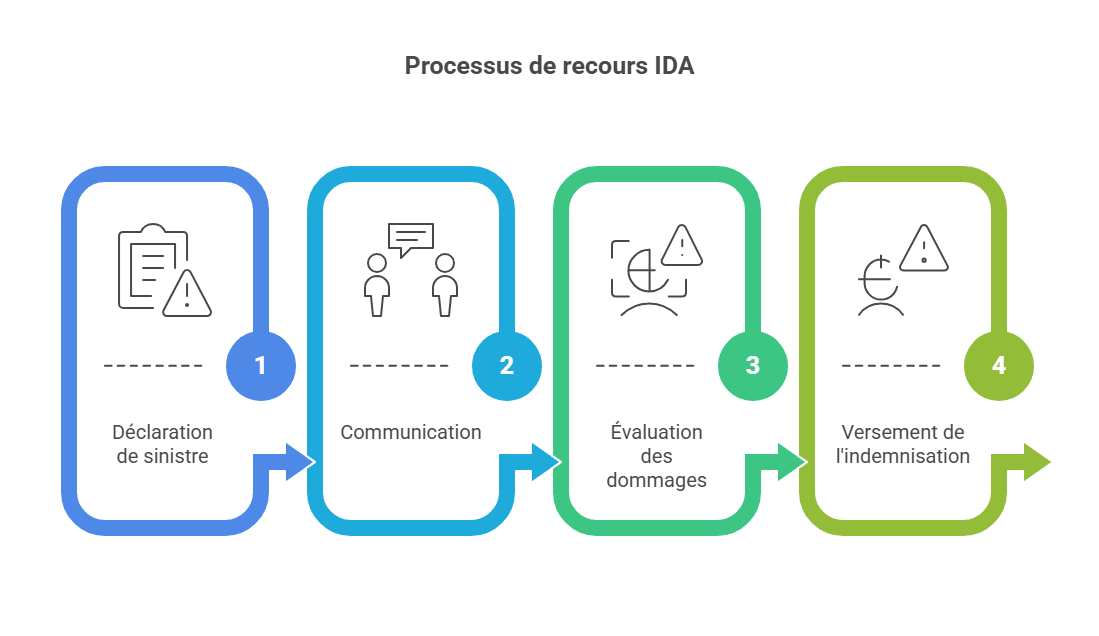

O procedimento de uso da Indenização Direta dos Segurados (IDA) geralmente começa com a declaração do sinistro pelo segurado à sua seguradora. O segurado deve comunicar rapidamente o incidente, fornecendo detalhes relevantes, como data, local e circunstâncias do acidente. No caso de acidente de trânsito, um relatório amigável pode ser preenchido pelas partes envolvidas para documentar fatos e prejuízos.

Comunicação entre o segurado e sua seguradora

Após a declaração, o segurado e sua seguradora trocam informações adicionais e esclarecem detalhes da reclamação. Essa comunicação pode acontecer por telefone, e-mail ou outro meio acordado.

Perícia e avaliação dos prejuízos

No âmbito da IDA, uma perícia e avaliação dos danos podem ser feitas de forma automatizada ou semi-automatizada. As seguradoras podem usar sistemas avançados para avaliar os prejuízos com base em dados e modelos pré-estabelecidos, incluindo imagens, vídeos, bancos de dados de referência e algoritmos de avaliação. O objetivo é determinar o valor da indenização com base em critérios previamente definidos.

Pagamento da indenização

Após a avaliação, a seguradora realiza o pagamento da indenização ao segurado. Dentro do sistema IDA, esse processo pode ser automatizado, permitindo pagamento mais rápido. A indenização é feita por transferência bancária ou outro método de pagamento acordado.

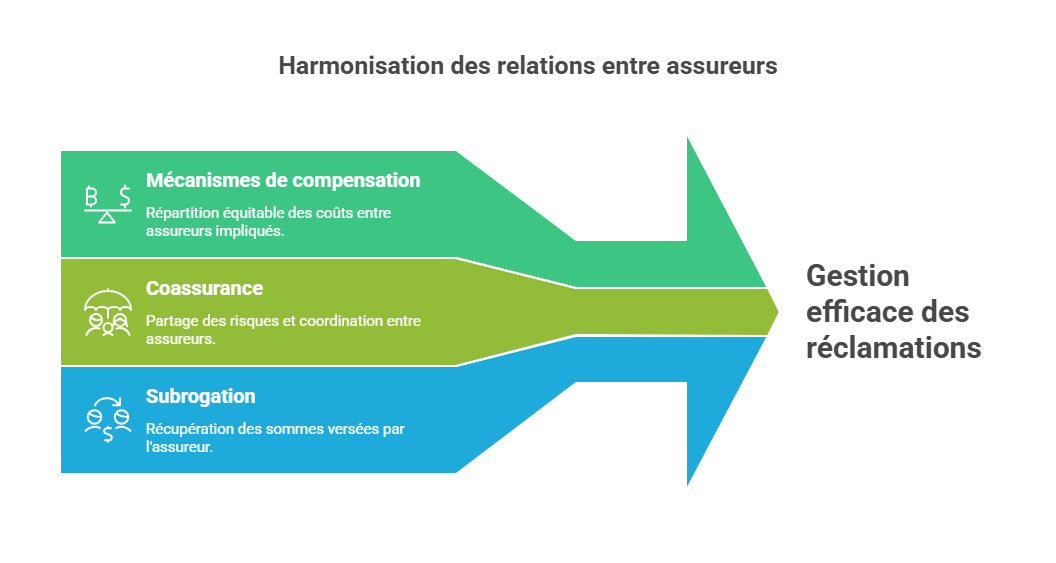

Recurso IDA e relação entre seguradoras

Mecanismos de compensação entre seguradoras

No âmbito do recurso à IDA, podem existir mecanismos de compensação entre seguradoras, especialmente quando várias companhias estão envolvidas no mesmo sinistro. Quando o segurado usufrui da IDA, sua seguradora pode realizar trocas financeiras com as seguradoras dos terceiros envolvidos para ajustar indemnizações. Esses mecanismos permitem distribuir custos de forma justa, de acordo com as responsabilidades de cada um.

Co-seguro e sub-rogação

Co-seguro e sub-rogação são conceitos relacionados à relação entre seguradoras no uso da IDA.

Co-seguro ocorre quando várias seguradoras compartilham o risco de uma mesma reclamação. Por exemplo, em um seguro de automóvel, o segurado pode ter uma apólice principal e uma adicional, emitidas por seguradoras diferentes. Quando reclama, as seguradoras podem coordenar e usar a IDA para facilitar o processo e dividir os custos.

A sub-rogação é a transferência dos direitos e reivindicações do segurado para sua seguradora após o pagamento. Assim que a seguradora indeniza o segurado, ela pode exercer o direito de sub-rogação para recuperar o valor junto ao responsável. Isso ajuda a diminuir os custos totais da seguradora.

Esses mecanismos facilitam o gerenciamento de reivindicações e a repartição de responsabilidades e custos.

Perspectivas e evolução do recurso IDA

Recentes evoluções legislativas

O uso da IDA tem passado por mudanças legislativas recentes em alguns países. Autoridades de regulação e legisladores reconheceram as vantagens do sistema em termos de rapidez, eficácia e simplificação. Como resultado, reformas foram feitas para incentivar o uso da IDA, incluindo leis ou regulamentos específicos, especialmente no setor de seguros de automóvel.

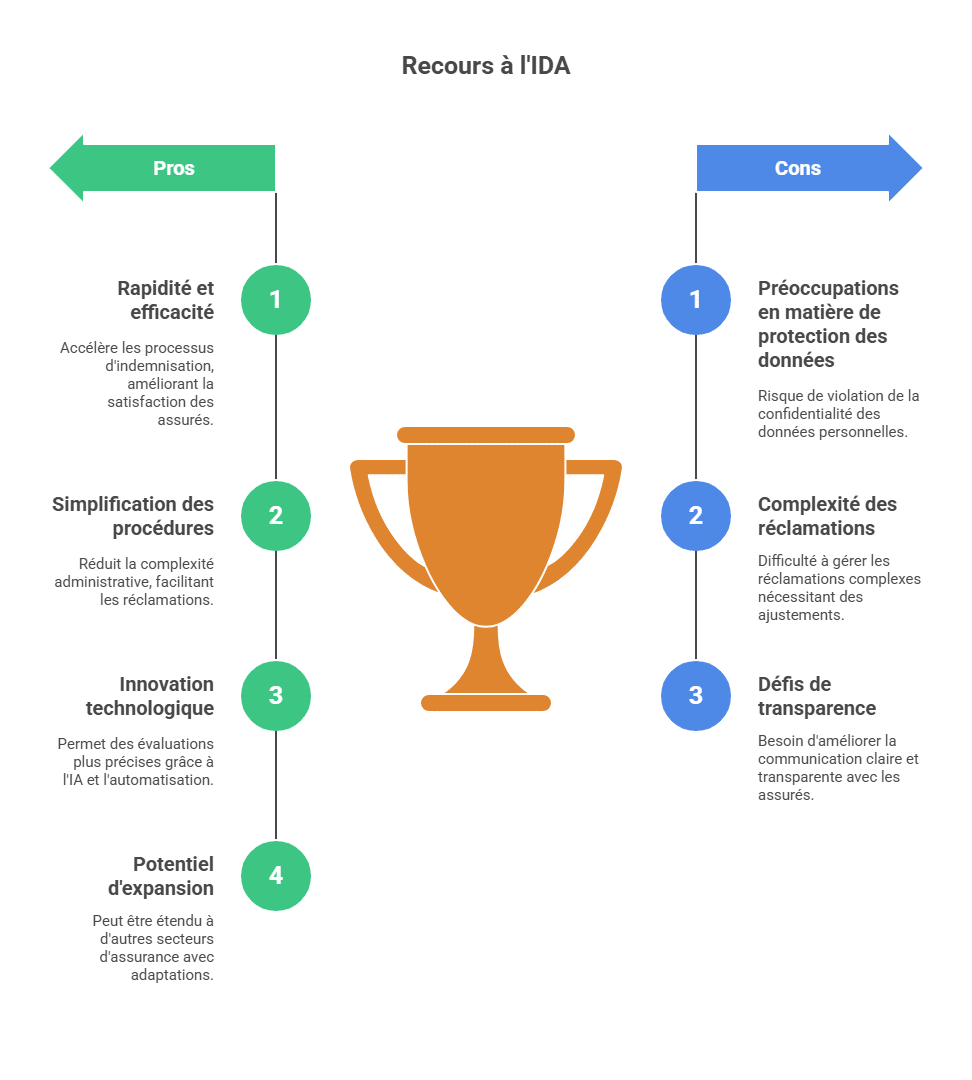

Desafios e possibilidades de melhorias

Apesar de seus benefícios, a IDA ainda enfrenta desafios e possibilidades de aprimoramento:

- Proteção de dados: o uso de IDA envolve coleta e processamento de dados pessoais sensíveis, exigindo segurança e conformidade com regulamentos.

- Complexidade de sinistros: mecanismos podem ser mais eficazes para sinistros simples. Para casos mais complexos, ajustes são necessários.

- Transparência e comunicação: melhorias na clareza e na informação ao segurado sobre processos, critérios e impactos no valor.

- Inovação tecnológica: inteligência artificial, aprendizado de máquina e automação podem aprimorar avaliações e gestão.

- Expansão para outros seguros: embora inicialmente voltada ao automóvel, há potencial para outros setores (habitação, saúde, viagem), requerendo adaptações específicas.

Resumo do recurso IDA

Em resumo, a IDA representa um avanço importante no setor de seguros, oferecendo solução rápida e eficaz para segurados. Ainda assim, esforços contínuos são essenciais para superar limites e maximizar seus benefícios, garantindo experiência positiva e gestão eficiente das reclamações.

Conclusão

Em suma, o recurso IDA constitui uma inovação significativa na gestão de sinistros materiais não responsáveis. Por meio desse mecanismo, os segurados obtêm indenização rápida, um processo simplificado e maior transparência nos prazos de reembolso.

No entanto, para aproveitar plenamente suas vantagens, é fundamental preencher cuidadosamente o relatório amigável, declarar o sinistro dentro do prazo e conhecer bem as condições do contrato de seguro. O sistema IDA se baseia em regras específicas: responsabilidade clara, cláusulas contratuais adequadas e limites de indenização bem definidos.

No futuro, a integração de inteligência artificial, a digitalização das declarações e a possível expansão para outros ramos de seguros podem reforçar sua eficiência.

❓ Perguntas frequentes sobre o recurso IDA

Qual é a diferença entre IRSA e IDA?

A IRSA é o convenção assinada entre seguradoras para organizar a divisão de indenizações e facilitar os recursos entre elas. A IDA, por outro lado, é o mecanismo de indenização direta aplicado ao segurado não responsável.

Quanto tempo dura uma indenização por meio da IDA?

Em média, processos simples levam entre 5 a 10 dias úteis. Isso varia conforme a rapidez na declaração, clareza do relatório e ferramentas do seguro.

Posso contestar o valor da indenização?

Sim. Se achar que o valor é insuficiente, pode solicitar uma perícia contraditória ou recorrer ao mediador de seguros.

A IDA se aplica a sinistros físicos?

Não. Ela cobre apenas danos materiais não responsáveis. Danos físicos seguem procedimento separado, geralmente mais longo e judicial.

E se o terceiro não tiver seguro?

Nesse caso, a IDA não se aplica. O segurado pode recorrer ao Fundo de Garantia de Seguros Obrigatórios (FGAO), que indeniza vítimas de acidentes causados por veículos não segurados ou desconhecidos.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.