En résumé

| Titre de la partie | Résumé |

|---|---|

| Le marché bancaire et historique du Crédit Agricole | Acteur historique du secteur, le Crédit Agricole dispose d’une base solide avec 24 millions de clients, 7 000 agences et une forte implantation territoriale. Son produit net bancaire (2016) atteint 31,8 milliards €, confirmant sa place de pilier bancaire en France. |

| Forces du Crédit Agricole dans le paysage bancaire français | Image de marque forte, réputation « verte », leadership agricole et bancassurance en croissance. Sa gestion des crises a renforcé la confiance des clients et sa couverture internationale constitue un atout majeur. |

| Faiblesses internes et défis organisationnels | Lourdeur administrative, coûts élevés liés au réseau physique, critiques écologiques et retard d’adaptation digitale. Ces points fragilisent sa réactivité et son image durable. |

| Opportunités de croissance et diversification | Potentiel dans la digitalisation, les financements verts, l’innovation client, les partenariats internationaux et la bancassurance. Ces leviers peuvent renforcer sa compétitivité et répondre aux attentes sociétales. |

| Menaces concurrentielles et environnementales | Concurrence intense de BNP Paribas, BPCE et banques en ligne. Critiques écologiques persistantes et attentes clients en mutation rapide menacent la stabilité de sa réputation et de ses parts de marché. |

| Comparaison avec d’autres acteurs clés | BNP Paribas domine avec des résultats supérieurs, Société Générale se diversifie et se digitalise, tandis que la Caisse d’Épargne et la Banque Populaire capitalisent sur la proximité régionale. Crédit Agricole reste ancré localement mais doit accélérer son innovation. |

| L’impact des banques en ligne et la digitalisation du secteur | La digitalisation bouleverse le marché : les pure-players attirent une clientèle jeune et agile. Crédit Agricole doit réussir sa stratégie hybride en combinant proximité et modernité pour ne pas perdre du terrain. |

| Stratégies recommandées pour renforcer sa position en 2025 | Accélérer la digitalisation, investir dans le développement durable, diversifier les offres et transformer le réseau d’agences en hubs modernes. Ces axes sont essentiels pour maintenir un avantage compétitif. |

| FAQ sur l’analyse SWOT du Crédit Agricole | Le Crédit Agricole reste leader agricole grâce à son ancrage territorial. Ses principales faiblesses concernent la lourdeur organisationnelle et l’écologie. Pour contrer les banques en ligne, il doit miser sur une offre digitale performante et une relation humaine forte. |

Le Crédit Agricole occupe une place incontournable dans le paysage bancaire français. Fort de son histoire centenaire, d’un réseau de 7 000 agences et de plus de 24 millions de clients, le groupe s’impose comme un acteur de référence aussi bien pour les particuliers que pour les entreprises et le monde agricole. Face à une concurrence accrue, à la montée en puissance des banques en ligne et aux exigences croissantes en matière de digitalisation et de durabilité, il est essentiel d’analyser en profondeur ses forces, ses faiblesses, ainsi que les opportunités et menaces qui se dessinent pour les années à venir. Cette analyse SWOT permet de mieux comprendre la stratégie du Crédit Agricole et les leviers qu’il peut mobiliser pour consolider sa position en 2025.

- Le marché bancaire et historique du Crédit Agricole

- Forces du Crédit Agricole dans le paysage bancaire français

- Faiblesses internes et défis organisationnels

- Opportunités de croissance et diversification

- Menaces concurrentielles et environnementales

- Comparaison avec d’autres acteurs clés : BNP Paribas, Société Générale, etc.

- L’impact des banques en ligne et la digitalisation du secteur

- Stratégies recommandées pour renforcer sa position en 2025

- FAQ sur l’analyse SWOT du Crédit Agricole

Le marché bancaire et historique du Crédit Agricole : un pilier du secteur financier en France

Dans le paysage financier français, le Crédit Agricole s’impose comme un acteur vachement crucial, avec une longue histoire qui remonte à l’industrialisation et à la culture particulière que la France porte à l’épargne et à l’investissement immobilier. Loin d’être un simple établissement bancaire, il fait partie des références historiques, tout comme la Caisse d’Épargne, la Banque Populaire ou encore la Société Générale. Créé via sa holding, Crédit Agricole SA, il compte aujourd’hui environ 24 millions de clients à travers le monde, autant particuliers que professionnels, ce qui l’assure une base solide pour maintenir sa position dominante.

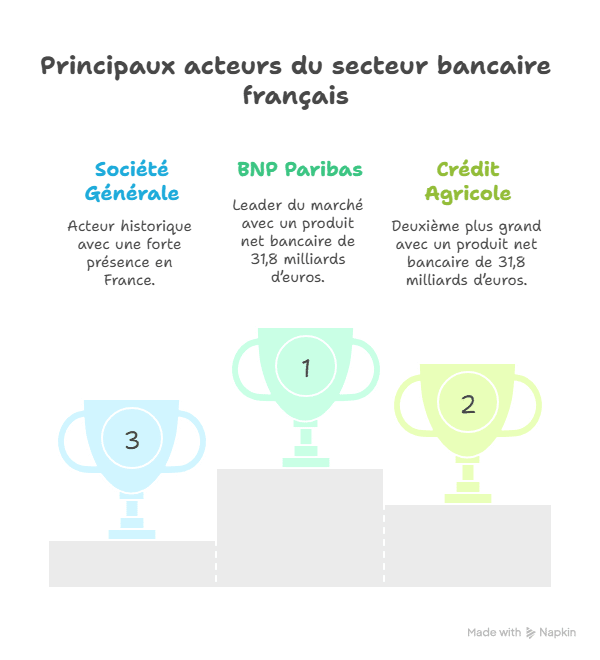

Le marché bancaire en France taille entre 150 et 160 milliards d’euros, ce qui est phénoménal, même avec un léger recul observé autour de 2015. Ce marché ne s’évalue pas en chiffre d’affaires classique mais avec un produit national bancaire, concept spécifique qui capte toute la valeur ajoutée par les banques à travers leurs diverses sources de revenus : taux d’intérêts, commissions, frais de gestion, etc. En 2016, le Crédit Agricole affichait un produit net bancaire à hauteur de 31,8 milliards d’euros, plaçant ainsi le groupe au deuxième rang national, tout juste derrière la BNP Paribas.

Au niveau de ses implantations, le Crédit Agricole ne rigole pas : environ 7000 agences sont réparties partout sur l’Hexagone. Il emploie environ 138 000 collaborateurs, façonnant un réseau dense et complet. Sa présence locale forte lui confère un avantage notable, notamment dans le secteur agricole où il détient un leadership incontestable, mais aussi auprès des entreprises et des collectivités publiques.

- 🌱 Longévité historique et enracinement territorial

- 📊 Base clientèle étendue et diversifiée

- 🏦 Implantation physique dense avec 7000 agences

- 👨💼 Effectif important avec plus de 130 000 collaborateurs

- 💼 Leader en bancassurance malgré un démarrage tardif dans ce secteur

| Élément | Données clés 🌟 |

|---|---|

| Produit net bancaire (2016) | 31,8 milliards d’euros |

| Résultat net (2016) | 4,825 milliards d’euros |

| Nombre d’agences | 7 000 en France |

| Nombre de salariés | 138 000 |

| Nombre de clients | 24 millions |

La richesse du passé et l’envergure actuelle de Crédit Agricole expliquent en grande partie sa force, les bases solides qui permettent au groupe d’envisager l’avenir avec une capacité d’adaptation certaine. Dans un marché français très dynamique, cette présence historique et la diversité des activités lui donnent une belle carte à jouer face à la Banque Populaire, la Société Générale, la La Banque Postale, ou l’émergence rapide de banques digitales comme Hello Bank! ou ING Bank.

Forces du Crédit Agricole dans le paysage bancaire français en 2025

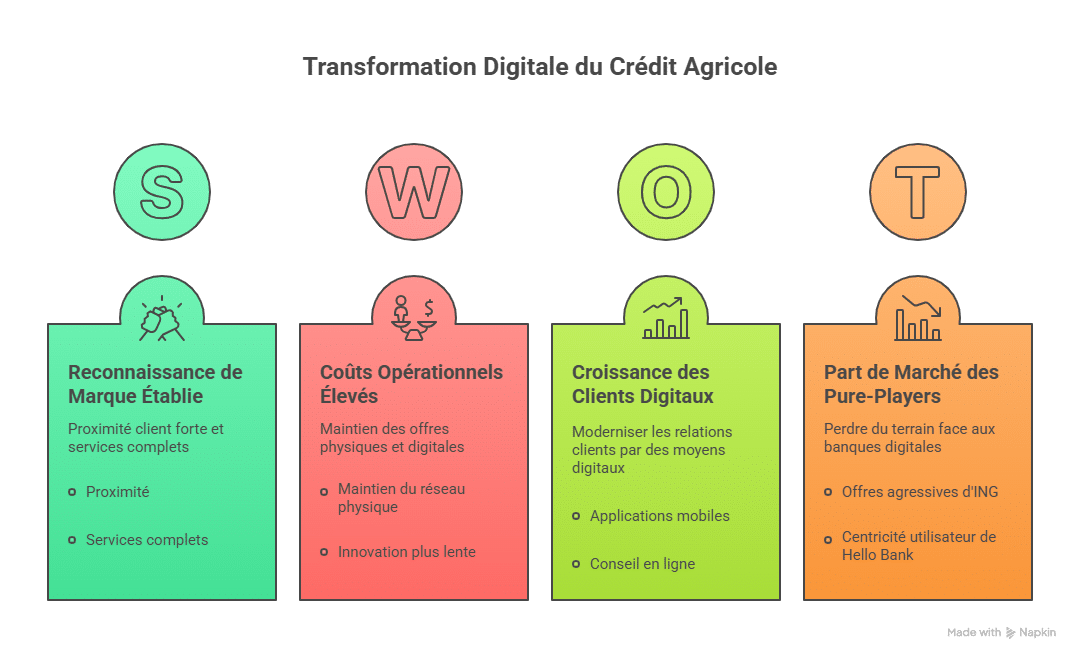

Dans un monde bancaire de plus en plus compétitif, le Crédit Agricole exerce des forces qui s’appuient sur plusieurs piliers vachement solides. En premier lieu, l’identité historique avec une marque bien implantée, une notoriété qui inspire confiance et une vocation territoriale profonde. Son slogan « Toute une banque pour vous » résonne avec le rôle humain et proche que le groupe cherche à incarner, un positionnement qui reste très pertinent pour garder la fidélité de ses clients.

Le groupe est leader incontesté sur certains segments clés : il est notamment la référence pour le monde agricole, pour les entreprises mais aussi pour les collectivités. Sa diversification dans la bancassurance a été tardive, mais avec succès, ce qui illustre la capacité à rattraper et à prendre des parts de marchés dans des secteurs où la concurrence est rude.

Le Crédit Agricole a su garder une posture plutôt responsable, particulièrement après la crise économique de 2008 et ses conséquences. Une démarche de remboursement rapide à l’État et une position claire vis-à-vis des affaires controversées comme les Panama Papers en 2016 témoignent d’une volonté de soigner son image et d’éviter les fautes qui entacheraient sa réputation.

Voici un résumé des atouts majeurs :

- 💚 Image de marque solide et réputation « verte »

- 🌍 Couverture étendue avec 24 millions de clients à l’international

- 🌾 Leadership sur le secteur agricole et auprès des entreprises

- 🔄 Bancassurance en croissance constante

- 🤝 Gestion de crise favorable à la confiance client

| Forces principales | Description et données importantes |

|---|---|

| Identité visuelle & marketing | Style « banque verte », couleurs apaisantes, message humaniste |

| Base client internationale | 24 millions de clients |

| Position sur le marché agricole | Leader incontesté |

| Bancassurance | Deuxième place, croissance récente |

| Réactivité face aux crises | Remboursement rapide des prêts d’État |

La confiance du public reste un facteur décisif. Alors que d’autres acteurs comme la BNP Paribas ou la Société Générale peuvent pâtir d’affaires, cet héritage d’intégrité est un levier fort. Le Crédit Agricole entend également capitaliser sur ses relations avec les collectivités publiques pour s’assurer un flux d’affaires stable. Cette posture responsable pourrait bien peser lourd dans les années à venir.

Faiblesses internes et défis organisationnels du Crédit Agricole

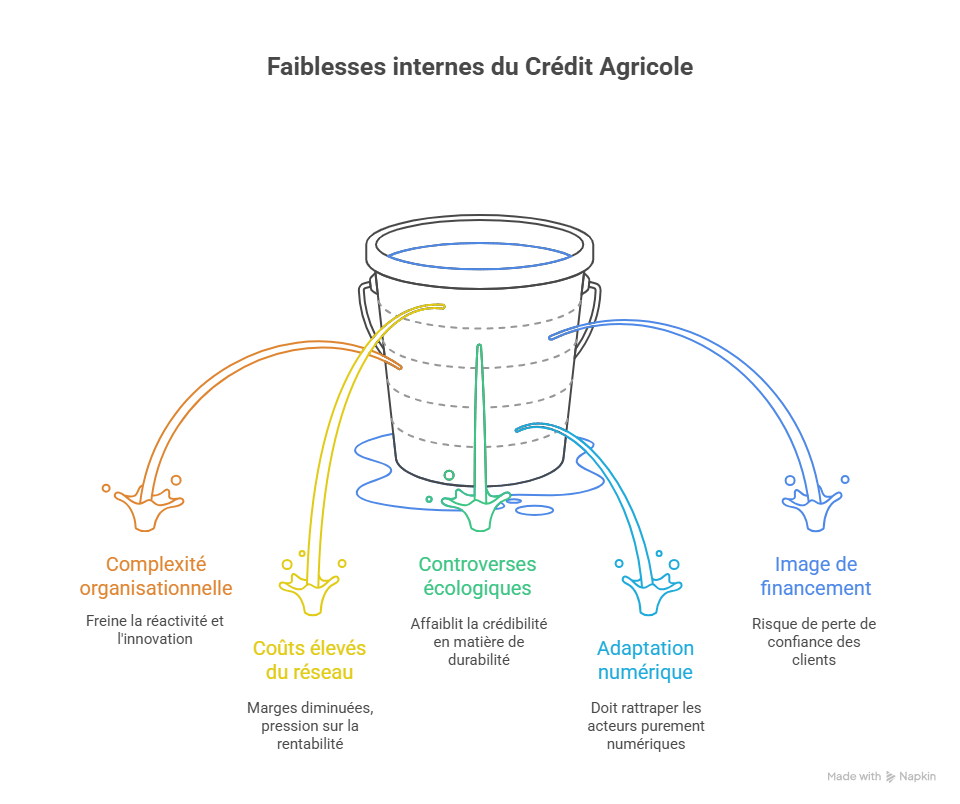

Malgré des atouts notables, le Crédit Agricole doit composer avec certaines faiblesses qui viennent freiner son essor et pourraient être des points de friction pour son développement futur. Parmi elles, l’une des plus vachements critiques est la complexité organisationnelle. L’étendue du groupe, avec ses nombreuses filiales et composantes régionales, peut parfois engendrer des inefficacités et un manque d’agilité dans la prise de décision.

La forte présence physique, avec 7000 agences, soulève aussi un défi de plus en plus délicat : la gestion coûteuse de ces points d’accueil face à la montée en puissance de la digitalisation. Les banques plus agiles, comme Hello Bank! ou ING Bank, attirent une clientèle plus jeune avec des coûts opérationnels nettement plus faibles. De ce point de vue, Crédit Agricole doit jongler entre modernisation et maintien d’une offre de proximité.

Par ailleurs, sur le plan environnemental, le groupe est souvent critiqué. Des associations comme Les Amis de la Terre lui reprochent un impact écologique trop lourd. Son financement dans des secteurs sensibles comme le nucléaire alimente certaines controverses, ce qui nuit à son image auprès d’une clientèle de plus en plus attentive à ces questions.

- ⚠️ Complexité organisationnelle et lourdeur administrative

- 🏦 Coûts élevés liés au maintien d’un réseau physique étendu

- 🌱 Impact écologique controversé

- 📉 Difficultés d’adaptation rapide aux nouvelles technologies

- 🔍 Perception parfois négative due à des financements sensibles

| Faiblesses internes | Effets et implications |

|---|---|

| Lourdeur organisationnelle | Freine la réactivité et l’innovation |

| Coût du réseau physique | Diminution des marges, pression sur rentabilité |

| Controverses écologiques | Affaiblit la crédibilité sur le développement durable |

| Adaptation digitale | Doit rattraper le retard des pure-players |

| Image en matière de financement | Risque de perte de confiance client |

Il est essentiel pour le Crédit Agricole d’adresser ces faiblesses pour éviter que la concurrence ne grignote ses parts dans un contexte déjà tendu. Pour le moment, même si le groupe est encore largement dominant, son complexe fonctionnement interne limite la vitesse à laquelle il peut déployer des innovations ou ajuster ses stratégies.

Opportunités de croissance et diversification pour le Crédit Agricole en 2025

Face aux défis, le groupe Crédit Agricole dispose aussi d’opportunités intéressantes pour repartir de l’avant et renforcer sa position dans un secteur bancaire en pleine mutation. La digitalisation du secteur bancaire est un levier à saisir impérativement. Intégrer les innovations technologiques et proposer des services adaptés à un public connecté sont des enjeux de taille, mais aussi des pistes de croissance évidentes.

La montée en puissance des neo-banques et des pure-players oblige Crédit Agricole à se réinventer, par exemple en développant ses activités en banque en ligne tout en capitalisant sur son réseau physique pour offrir un service hybride, mêlant proximité et digital. Les banques comme ING Bank ou Hello Bank! ont su profiter de la perte de confiance liée aux banques classiques après 2008, notamment grâce à des offres agressives telles que des primes pour l’ouverture d’un compte.

Le développement durable peut aussi devenir un véritable levier marketing à condition d’être géré concrètement. En parfait contraste avec ses critiques, le groupe a la capacité d’orienter ses financements vers des projets écologiques et de revoir sa politique interne pour devenir une banque plus « verte » au sens fort du terme.

- 📱 Expansion des services digitaux et banque en ligne

- ♻️ Investissements dans les initiatives environnementales et transition énergétique

- 🌐 Développement international via des partenariats stratégiques

- 💡 Innovation technologique pour améliorer l’expérience client

- 📈 Croissance du secteur de la bancassurance

| Opportunités à exploiter | Potentiel impact |

|---|---|

| Digitalisation accrue | Attirer des jeunes clients, réduire les coûts |

| Financements verts | Amélioration de l’image, réponses aux attentes sociétales |

| Partenariats internationaux | Accroissement de la clientèle et de l’influence |

| Innovation client | Fidélisation et différenciation sur le marché |

| Bancassurance | Source de revenus et diversification |

Ces pistes ne sont pas de simples options, mais bien des axes stratégiques pour construire l’avenir. En 2025, s’adapter rapidement à ces mutations du marché sera une question de survie pour conserver une place de choix dans le paysage bancaire français et au-delà.

Menaces concurrentielles et environnementales pour le Crédit Agricole

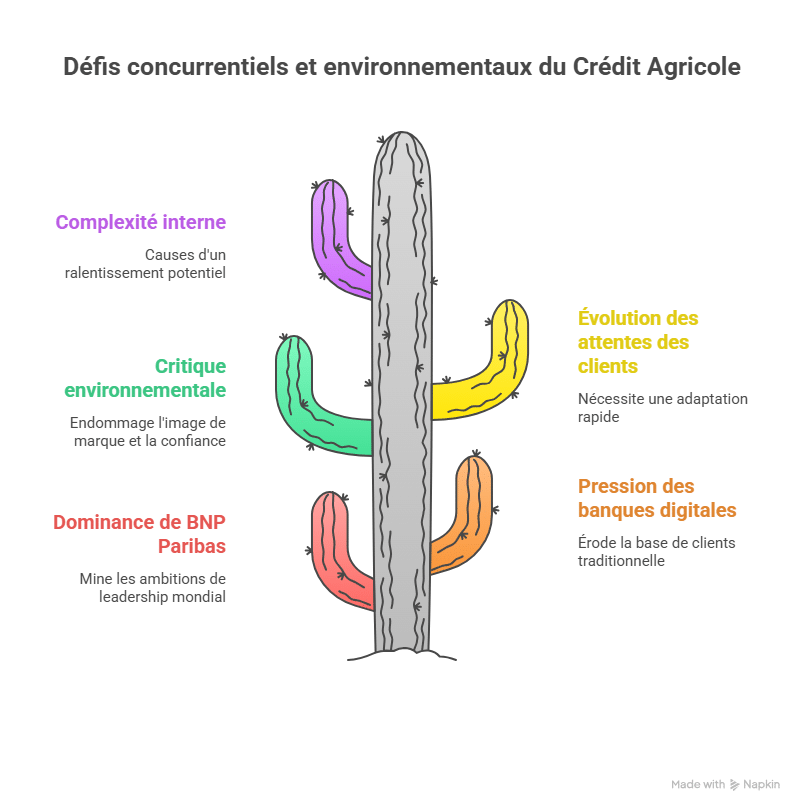

L’ombre de la concurrence plane très fortement sur le Crédit Agricole, notamment avec un acteur énorme sur le marché comme BNP Paribas. La banque parisienne réalise près du double du résultat net de Crédit Agricole, ce qui rend la consolidation d’une position de leader global quasi impossible. Mais la réalité du terrain fait aussi apparaître des menaces plus subtiles, qui concernent la confiance, l’écologie ou les attentes des clients en forte évolution.

La menace vient aussi de la montée en puissance des banques en ligne et des nouveaux entrants, qui poussent les banques historiques à revoir en profondeur leurs offres. L’exemple d’ING Direct, première banque en ligne en France avec un million de clients, illustre bien comment un acteur digital peut capter une clientèle au profil plus jeune et connecté. Autre effet à considérer, l’écart moindre entre Crédit Agricole et la Caisse d’Épargne (BPCE), troisième groupe bancaire français, montre que la lutte pour le podium peut se durcir.

Le groupe est par ailleurs régulièrement critiqué pour son impact écologique (financement du nucléaire, exploitation des ressources…), ce qui affecte son image auprès d’un public plus conscient des enjeux environnementaux. Des prix satiriques, comme le « prix Pinocchio », ont mis en lumière ces failles et risquent de peser sur la confiance accordée par certains segments du marché.

- ⚔️ Forte concurrence avec BNP Paribas et BPCE

- 🌐 Pression croissante des banques en ligne et pure-players

- 🌍 Critiques environnementales et réparations de réputation nécessaires

- 🔄 Évolution rapide et changeante des attentes clientèles

- 📉 Ralentissement potentiel dû à la complexité interne

| Menaces | Risques associés |

|---|---|

| Concurrence intense | Perte de parts de marché face à BNP Paribas et BPCE |

| Banques digitales | Diminution de la clientèle traditionnelle |

| Problèmes écologiques | Affaiblissement de l’image de marque |

| Volatilité du marché | Besoin d’adaptation rapide |

| Complexité interne | Inertie face aux changements |

Dans ce contexte, le Crédit Agricole doit donc surveiller attentivement son environnement et s’adapter rapidement. La capacité à rester agile et à écouter les signaux faibles du marché sera un facteur clé pour ne pas perdre de terrain face à La Banque Postale, LCL, ou encore AXA Banque qui renforcent aussi leurs offres digitales.

Comparaison avec d’autres acteurs clés : BNP Paribas, Société Générale et ses challengers

La vraie bataille pour le leadership s’engage entre plusieurs mastodontes. BNP Paribas mène la danse avec un résultat net deux fois supérieur à celui du Crédit Agricole, imposant une pression constante. La Société Générale, Caisse d’Épargne et la Banque Populaire composent le podium bancaire hexagonal qui structure la concurrence. Tous ont leurs spécificités, forces et faiblesses, mais aucune n’a encore réussi à détrôner définitivement l’autre.

Pour mieux saisir cette dynamique, il suffit d’observer leurs stratégies et profils. BNP Paribas, par exemple, est beaucoup plus concentrée sur la banque d’investissement et internationale, avec une clientèle plus globale. Crédit Agricole, en comparaison, reste ancré sur le territoire et sur les services à particuliers et PME. Société Générale joue également la carte de la diversification, tout en voulant gagner du terrain digital face aux pure-players.

- 🏦 BNP Paribas : leader du marché, fort en banque d’investissement

- 🌍 Crédit Agricole : ancrage local et leadership dans l’agriculture

- 🌐 Société Générale : diversification, développement digital

- 🏢 Caisse d’Épargne et Banque Populaire : forte présence régionale et clientèle de proximité

| Banques | Points forts | Positionnement |

|---|---|---|

| BNP Paribas | Leader avec double résultat net, international | Banque globale d’investissement |

| Crédit Agricole | Fort ancrage historique, clientèle agricole | Banque de proximité, bancassurance |

| Société Générale | Stratégies diversifiées et digitales | Concurrence directe en banque de détail |

| Caisse d’Épargne & Banque Populaire | Réseau régional puissant | Services de proximité |

Le défi pour le Crédit Agricole sera donc d’équilibrer son héritage avec les nécessités d’innovation et d’efficacité. La concurrence, en particulier de la part des banques digitales, impose désormais un tempo plus rapide, une évolution constante des offres et une communication affinée aux attentes actuelles des consommateurs.

L’impact des banques en ligne et la digitalisation du secteur bancaire en France

La révolution digitale dans le secteur bancaire bouscule les acteurs historiques comme jamais auparavant. Parmi les banques ayant profité de cette tendance, ING Bank et Hello Bank! tirent leur épingle du jeu avec des offres commerciales agressives et une approche centrée sur l’utilisateur connecté. Ces pure-players ont réussi à capter une clientèle jeune, qui cherche des solutions simples, rapides, sans frais cachés et entièrement en ligne.

Pour le Crédit Agricole, la transformation digitale est une vachement grosse opportunité mais aussi une contrainte. Le groupe doit réussir à intégrer des technologies modernes tout en conservant son offre traditionnelle, avec un équilibre compliqué à maintenir. Le risque est double : soit perdre du terrain au profit des banques totalement digitales, soit diluer son modèle historique avec des coûts trop élevés.

- 📊 Croissance rapide des clients digitaux

- 💻 Mise en place de plateformes innovantes et ergonomiques

- ⚖️ Nécessité d’une double offre : digitale et physique

- 🎯 Ciblage précis des segments jeunes et urbains

- 🛡️ Sécurité renforcée et confiance numérique

| Élément | Crédit Agricole | Banques en ligne (ex : ING) |

|---|---|---|

| Nombre de clients en ligne | En croissance mais encore dépassé | 1 million pour ING Direct |

| Coûts d’exploitation | Élevés pour maintien réseau | Coûts généralement faibles |

| Offre de services | Complet, mêlant physique et digital | Principalement digital |

| Innovation | Progressive et parfois lente | Rapide et souvent disruptive |

| Relation client | Proximité forte | Centricité digitale |

La bonne nouvelle, c’est que le Crédit Agricole commence à adopter des initiatives pour moderniser sa relation client à travers des applications mobiles améliorées, des services de conseil en ligne et la digitalisation partielle de ses agences. Reste à savoir si cette stratégie hybride suffira à le maintenir dans la course face aux banques digitales qui continuent de prendre du terrain progressivement.

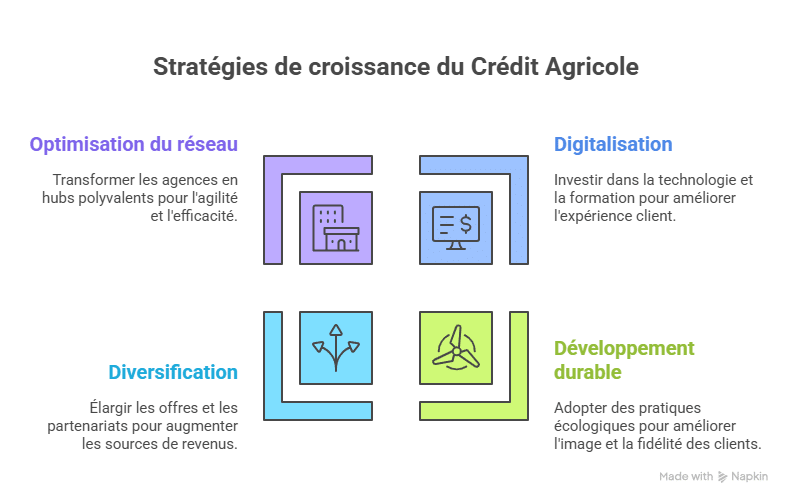

Stratégies recommandées pour renforcer la position du Crédit Agricole en 2025

Pour tirer son épingle du jeu en 2025 et continuer à être un acteur dominant dans le paysage bancaire français, le Crédit Agricole doit capitaliser sur ses forces, atténuer ses faiblesses et saisir les opportunités avec agilité.

Premièrement, investir massivement dans la digitalisation tout en conservant les avantages d’une relation humaine placée au cœur de ses services demeure crucial. La création d’une offre bancaire hybride, qui mêle la praticité du digital à la chaleur du contact humain, jouera un rôle stratégique majeur. Cela passe par :

- 📲 Développement d’outils digitaux performants et faciles d’usage

- 👩💼 Formation des collaborateurs à l’accompagnement digital

- 🏪 Réorganisation du réseau d’agences vers plus de polyvalence et modernité

Deuxièmement, le groupe doit renforcer ses engagements écologiques pour répondre aux attentes croissantes des clients et améliorer son image à long terme. L’accent doit être mis sur les placements responsables, le refus des financements risqués, et la transparence. Cela permettra de différencier le Crédit Agricole dans ce secteur concurrentiel parfois jugé froid et impersonnel.

Enfin, le développement de partenariats stratégiques internationaux et la diversification des offres, notamment dans la bancassurance et les services aux professionnels, restent des colonnes vertébrales à ne surtout pas négliger pour continuer à générer des revenus robustes.

| Axe stratégique | Actions clés | Objectifs visés |

|---|---|---|

| Digitalisation | Investir dans technologies, formation collaborateurs, moderniser agences | Améliorer expérience client et réduire coûts |

| Développement durable | Orienter financements vers projets verts, transparence écologique | Soigner image, fidéliser clientèle |

| Diversification | Renforcer bancassurance, partenariats internationaux | Élargir sources de revenus |

| Optimisation du réseau | Transformer agences en hubs polyvalents | Améliorer agilité, réduire coûts fixes |

Dans un marché où la concurrence comprend à la fois des géants comme BNP Paribas ou Société Générale, mais aussi des acteurs disruptifs comme Hello Bank!, chaque euro investi dans l’innovation et la confiance client sera payant sur le long terme.

Comparatif des Principales Banques Françaises (Critères Clés)

| Banque | Présence Territoriale | Diversification Services | Frais Moyens (Compte Courant) | Innovation Digitale |

|---|---|---|---|---|

| Crédit Agricole | Très Forte (Réseau Mutualiste) | Élevée (Banque, Assurances, Gestion) | Modérés | Bonne |

| BNP Paribas | Forte | Très Élevée (Internationale) | Élevés | Très Bonne |

| Société Générale | Forte | Élevée | Élevés | Bonne |

| Banque Populaire | Forte (Réseau Coopératif) | Modérée | Modérés | Moyenne |

| Caisse d'Épargne | Forte (Réseau Coopératif) | Modérée | Modérés | Moyenne |

| Crédit Mutuel | Forte (Réseau Mutualiste) | Élevée (Banque, Assurances, Télécom) | Modérés | Très Bonne |

| LCL | Moyenne | Modérée | Élevés | Bonne |

📚 À retenir — références officielles

- « La solidité du système bancaire français est régulièrement évaluée par les autorités de contrôle, garantissant la protection des épargnants. » — Banque de France

- « Les entreprises doivent s’adapter aux nouvelles réglementations financières pour assurer leur conformité et leur pérennité. » — Ministère de l’Économie, des Finances et de la Souveraineté industrielle et numérique

- « L’innovation dans les services financiers est un levier essentiel pour répondre aux besoins changeants des consommateurs et stimuler la croissance économique. » — Direction générale des Finances publiques

Comment réaliser une analyse SWOT du Crédit Agricole

Apprenez à structurer votre analyse SWOT pour évaluer les forces, faiblesses, opportunités et menaces du Crédit Agricole.

- Identifier les Forces Internes — Commencez par lister les atouts majeurs du Crédit Agricole. Cela inclut sa forte présence territoriale, sa diversification d'activités (banque de détail, assurance, gestion d'actifs) et sa réputation de banque mutualiste. Pensez également à ses innovations technologiques et sa solidité financière.

- Analyser les Faiblesses Internes — Évaluez ensuite les points faibles qui pourraient entraver sa performance. Cela peut concerner des coûts opérationnels élevés, une complexité organisationnelle due à sa structure décentralisée, ou des défis liés à la transformation numérique face à de nouveaux concurrents. Identifiez les domaines nécessitant une amélioration.

- Détecter les Opportunités Externes — Recherchez les facteurs externes favorables que le Crédit Agricole pourrait exploiter. Cela inclut la croissance de certains marchés (financement de la transition énergétique, banque privée), l'évolution des attentes clients vers des services numériques, ou l'expansion internationale dans des zones à fort potentiel. Les partenariats stratégiques peuvent aussi être une opportunité.

- Évaluer les Menaces Externes — Enfin, identifiez les risques et défis externes qui pourraient affecter le Crédit Agricole. Cela comprend la concurrence accrue des néobanques et fintechs, la volatilité des marchés financiers, l'évolution de la réglementation bancaire, et les risques macroéconomiques (inflation, récession). Les cyberattaques représentent également une menace croissante.

Conclusion

En définitive, le Crédit Agricole demeure un pilier du secteur bancaire français grâce à son ancrage historique, son réseau dense et son leadership dans des segments clés comme l’agriculture ou la bancassurance. Toutefois, la complexité organisationnelle, les critiques écologiques et la pression croissante des banques en ligne représentent des défis majeurs à relever. Pour rester compétitif en 2025, le groupe devra accélérer sa digitalisation, renforcer son engagement en faveur du développement durable et diversifier ses activités. L’avenir du Crédit Agricole dépendra de sa capacité à conjuguer héritage et innovation pour continuer à répondre aux attentes d’une clientèle en pleine mutation.

FAQ sur l’analyse SWOT du Crédit Agricole

Parce qu’il offre des services spécialisés et bénéficie d’une implantation historique forte dans les zones rurales, répondant aux besoins spécifiques de ce secteur.

La complexité organisationnelle, le coût élevé du réseau physique et l’impact écologique controversé représentent des défis à gérer urgemment.

En développant une offre digitale performante tout en conservant le contact humain, le groupe peut exploiter son réseau physique comme un avantage.

La digitalisation, les investissements verts, la diversification, et la montée en puissance de la bancassurance sont des leviers importants.

La concurrence intense oblige le groupe à innover constamment, améliorer sa réactivité et adapter ses offres selon les tendances du marché.

Analyse SWOT approfondie du Crédit Agricole

Analyse SWOT et PESTLE détaillée

Forces et faiblesses du Crédit Agricole

Analyse SWOT du Crédit Agricole par Banque Habitat

Étude de cas complète sur Crédit Agricole

📊 Analyses SWOT similaires

📊 Voir aussi : notre hub centralisé de toutes les analyses SWOT & PESTEL (206 études) classées par secteur — Tech, Auto, Mode, Distribution, Finance.

Tu prépares le BTS Assurance ?

Cette analyse SWOT fait partie des thèmes abordés dans les épreuves. Notre E-book de révision couvre l'intégralité du programme en fiches claires et synthétiques.

- 100 % du programme BTS Assurance

- Fiches 1ère et 2ème année

- Créé par un diplômé

- Téléchargement immédiat

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.