总结

| 部分标题 | 摘要 |

|---|---|

| 农业信贷银行市场及历史 | 作为行业中的历史性参与者,法国农信社拥有坚实的基础,拥有2400万客户、7000个网点及强大的地区布局。其2016年净银行产品达到318亿欧元,确认其在法国银行业的支柱地位。 |

| 法国银行业中法国农信社的优势 | 强大的品牌形象,“绿色”声誉,农业和保险银行业的领导地位在不断增长。其危机管理增强了客户信任,其国际覆盖范围已成为一大优势。 |

| 内部弱点与组织挑战 | 繁琐的行政管理,高昂的实体网点成本,生态批评以及数字化适应的滞后。这些问题削弱了其反应速度和可持续形象。 |

| 增长和多元化的机遇 | 在数字化、绿色融资、客户创新、国际合作和银行保险方面具备潜力。这些杠杆可以增强其竞争力,满足社会期待。 |

| 竞争和环境威胁 | 来自巴黎银行、BPCE以及在线银行的激烈竞争。持久的生态批评和客户期望的快速变化威胁其声誉稳定性和市场份额。 |

| 与其他主要参与者的比较 | 巴黎银行凭借更优异的业绩占据主导地位,法兴银行进行多元化和数字化转型,而储蓄银行和巴黎银行则依靠地区优势。法国农信社在当地扎根,但需要加快创新步伐。 |

| 在线银行影响及数字化趋势 | 数字化正引发市场变革:纯线上银行吸引年轻灵活的客户。法国农信社必须成功实施混合策略,结合邻近性与现代化,避免失去市场份额。 |

| 2025年增强其地位的推荐策略 | 加快数字化,投资可持续发展,丰富产品线,将网点转型为现代枢纽。这些都是保持竞争优势的关键。 |

| 有关法国农信社SWOT分析的常见问题 | 法国农信社仍以其区域根基保持农业领导地位。其主要弱点涉及组织沉重和生态问题。为抗衡在线银行,它需要依靠出色的数字产品和强大的人际关系。 |

法国农业信贷银行在法国银行业中占据着不可或缺的地位。凭借百年历史、7000个网点以及超过2400万客户,该集团在个人、企业和农业领域都具有示范作用。在竞争日益激烈、线上银行崛起和对数字化及可持续发展要求不断提高的背景下,深入分析其优势、劣势以及未来几年面临的机遇与威胁尤为重要。这一SWOT分析有助于深入理解法国农信社的战略,并识别其到2025年巩固地位的潜在杠杆。

- 法国农信社的银行市场和历史背景

- 法国农信社在法国银行业中的优势

- 内部弱点和组织挑战

- 增长和多元化机会

- 竞争和环境威胁

- 与其他主要银行如巴黎银行、法兴银行等的比较

- 线上银行的影响及行业数字化

- 2025年巩固地位的策略建议

- 关于法国农信社SWOT分析的常见问答

法国农信社的银行市场和历史背景:法国金融行业的支柱

在法国金融格局中,法国农信社被视为非常重要的角色,拥有悠久的历史,可追溯到工业化时期,以及法国对储蓄和房地产投资的特有文化。它不仅仅是一个普通银行,更是行业的代表之一,与“储蓄银行”、“合作银行”或“社会责任银行”等名声齐名。其控股公司 Crédit Agricole SA 旗下,现拥有全球范围内大约2400万客户,不论是个人还是企业客户,这为其巩固市场地位提供了坚实基础。

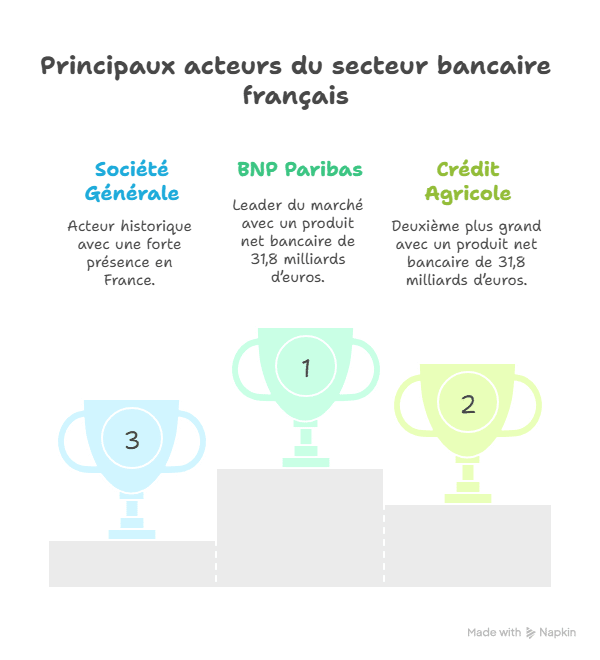

法国的银行市场规模介于1500亿至1600亿欧元之间,即使在2015年左右出现轻微下降。这个市场的评估不单是传统的营业额,而是以国家银行产品(Produit National Bancaire, PNB)衡量,这一概念捕捉银行通过多种收入渠道创造的全部价值:利息、佣金、管理费等。2016年,法国农信社的净银行产品为318亿欧元,位居全国第二,仅次于巴黎银行。

在实体布局方面,法国农信社一直持续发力:大约7000个网点遍布全国。其员工总数约为138,000人,形成了密集而完整的网络。强大的本地存在为其带来了明显优势,特别是在农业领域占据无可争议的领导地位,同时在企业和公共部门中也占据重要份额。

- 🌱 悠久的历史和深厚的地区根基

- 📊 广泛且多样的客户基础

- 🏦 扎实的实体网点布局(7000个网点)

- 👨💼 大规模员工团队(超过130,000人)

- 💼 在银行保险领域的领导地位,尽管起步略晚

| 关键要素 | 核心数据 🌟 |

|---|---|

| 2016年净银行产品 | 318亿欧元 |

| 2016年净利润 | 48.25亿欧元 |

| 网点总数 | 法国7000个 |

| 员工总数 | 138,000人 |

| 客户总数 | 2400万 |

丰富的历史传承和当前的规模大大增强了法国农信社的实力,为集团未来的发展奠定了坚实基础。在一个充满活力的法国市场中,这种悠久的历史和多元化的业务布局为其提供了极佳的竞争牌,面对巴黎银行、法兴银行、La Banque Postale或快速崛起的数字银行如Hello Bank!或ING Bank,都有充足的优势去争取更多发展空间。

法国农信社在2025年法国银行业中的优势

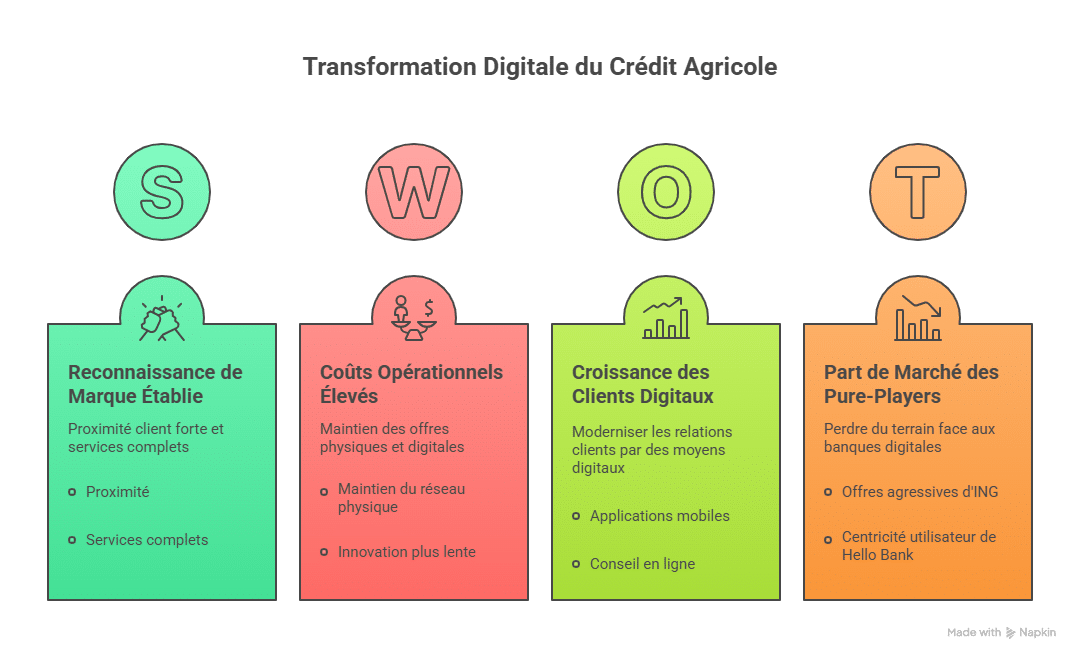

在日益激烈的银行竞争环境中,法国农信社的力量主要依托几个坚实基石。首先,其悠久的历史背景与深厚的区域认同感,塑造了可信赖的品牌形象。其标语“为您提供全方位服务”呼应了以人为本、贴近客户的品牌定位,这一策略仍然非常有效,能持续赢得客户忠诚度。

集团在某些关键细分市场占据无可争议的领导地位:尤以农业、企业客户和地方公共事业为代表。其在银行保险领域的多元化虽起步较晚,但已取得显著成功,展示了其在竞争激烈的行业中追赶并夺取市场份额的能力。

法国农信社在经济危机(如2008年危机)之后表现出较强的责任感,其应对策略包括快速偿还政府贷款以及在2016年对“巴拿马文件”等争议性事件采取明确立场,努力塑造积极形象,避免损害声誉的失误。

以下为其主要优势总结:

- 💚 强大的品牌形象与“绿色”声誉

- 🌍 国际范围内的广泛客户基础

- 🌾 在农业和企业领域的领导地位

- 🔄 持续增长的银行保险业务

- 🤝 危机管理增强客户信任

| 核心优势 | 描述及重要数据 |

|---|---|

| 品牌形象与市场营销 | 绿色银行风格、温和色彩、人文信息传递 |

| 国际客户基础 | 2400万客户 |

| 农业市场领导 | 行业中的无可争议的领导者 |

| 银行保险业务 | 第二名,近期高速增长 |

| 危机应对能力 | 快速偿还政府贷款 |

公众的信任仍然是关键因素。尽管一些同行如巴黎银行或法兴银行可能会因为其他业务问题而受到影响,但法国农信社所代表的诚信传承是其重要的竞争优势。该集团也会依赖与地方公共机构的合作关系以确保业务流的稳定。这样的责任感战略在未来可能具有重要影响力。

内部弱点与组织挑战

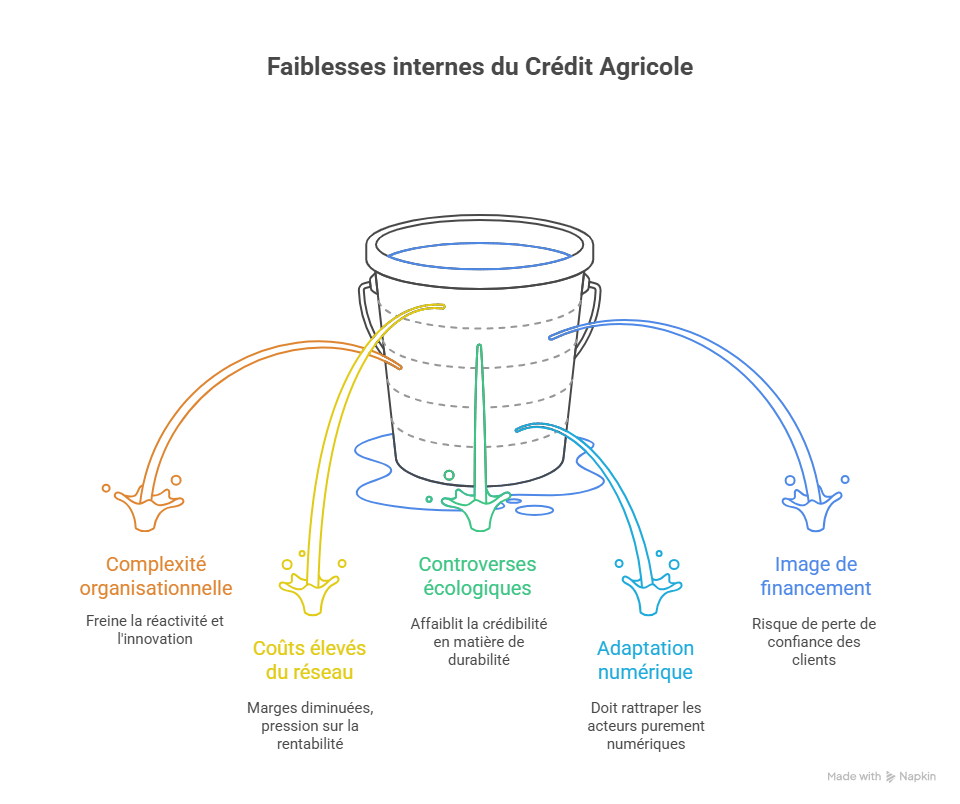

尽管拥有显著优势,法国农信社仍需应对一些制约其发展的弱点,其中最为关键的是组织结构的复杂性。集团庞大,涉及众多子公司和地区分支,有时会引发效率低下和决策迟缓的问题。

实体网点数量庞大(约7000个)也带来了管理成本高的问题,数字化趋势下对实体银行的依赖成为一大难题。像Hello Bank!和ING Bank这样的更灵活的银行,吸引了年轻客户,运营成本明显较低。因此,法国农信社需要在现代化和保持邻近服务之间取得平衡。

此外,在环境方面,集团经常受到批评。像Les Amis de la Terre之类的组织指责其生态影响过重。对核能等敏感行业的融资也引发争议,影响其在越来越关注环保的客户中的形象。

- ⚠️ 组织结构复杂和行政繁琐

- 🏦 管理实体网点的高成本

- 🌱 生态影响争议

- 📉 适应新技术的能力不足

- 🔍 对敏感融资的负面认知

| 内部弱点 | 影响与含义 |

|---|---|

| 繁琐的机构结构 | 影响反应速度和创新能力 |

| 实体网络成本 | 利润空间压缩,盈利压力增大 |

| 生态争议 | 削弱可持续发展信誉 |

| 数字化适应 | 需追赶纯线上银行的步伐 |

| 融资形象 | 客户信任风险 |

对法国农信社而言,直面这些弱点以避免被竞争对手蚕食市场份额至关重要。尽管目前该集团仍相当强势,但其内部运行的复杂性限制了创新和策略调整的速度。

增长与多元化的机遇

面对挑战,法国农信社也有不少积极的增长机遇。例如,银行业的数字化转型是必须要抓住的杠杆。引入先进的科技创新、提供符合连网客户需求的服务,都是重要的发展方向,同时也是明显的增长路径。

新兴的neo-bank和纯线上银行的崛起,促使法国农信社需要自我革新,比如在发展线上银行业务的同时,利用实体网络提供混合服务,结合邻近性和数字化优势。像ING Bank和Hello Bank!等银行成功借助2008年后信任危机,推出优惠措施(如开户奖励)赢得年轻客户。

可持续发展也成为重要的营销杠杆,前提是要付诸实际行动。与持续受到批评的形象形成鲜明对比,集团有能力将融资重点转向绿色项目,并调整内部政策,朝“绿色银行”的方向努力,从而赢得更多环保客户的青睐。

- 📱 数字服务和线上银行的拓展

- ♻️ 投资环保项目及能源转型

- 🌐 跨国合作与国际扩展

- 💡 技术创新以提升客户体验

- 📈 银行保险行业的增长潜力

| 可利用的机会 | 潜在影响 |

|---|---|

| 数字化程度提高 | 吸引年轻客户,降低成本 |

| 绿色融资 | 改善形象,满足社会期待 |

| 国际合作 | 扩大客户基础与影响力 |

| 创新客户服务 | 增强客户忠诚度,实现差异化 |

| 银行保险业务 | 收入多元化引擎 |

这些路径不仅是选择,更是未来建设的战略方向。到2025年,快速适应市场变革将成为生存和保持在法国乃至全球银行业领先地位的关键。

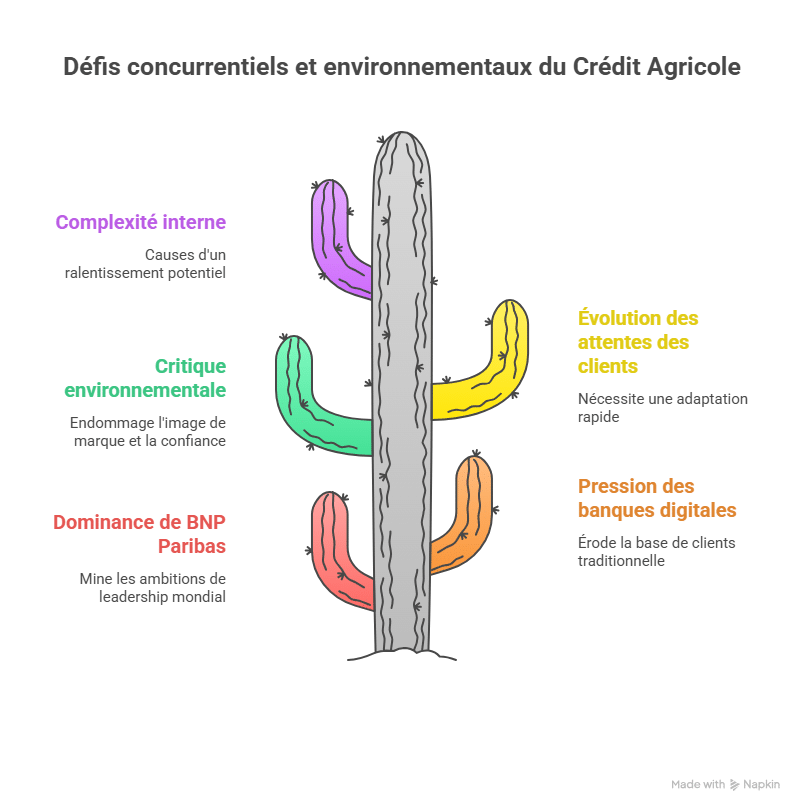

对法国农信社的竞争威胁与环境挑战

法国农信社受到来自强大竞争对手的巨大压力,尤其是巴黎银行。巴黎银行的净利润接近法国农信社的两倍,使得其难以实现全球领导地位的巩固。然而,实际中还存在一些较为微妙的威胁,包括信任危机、生态问题以及客户期待的快速变化。

威胁还来自线上银行和新进入者的崛起,促使传统银行必须深刻调整产品策略。以法国第一线上银行ING Direct为例,其拥有百万客户,成功吸引年轻、联网的客户群体。值得关注的另一个经济差距在于法国农信社与BPCE的储蓄银行(Caisse d’Épargne)的关系,显示争夺前三名的竞争将会日趋激烈。

此外,集团经常受到其生态影响的批评,包括核能融资、资源开发等方面。公众对环保问题的意识提高,甚至出现“Pinocchio奖”之类的讽刺性评价,可能削弱市场中部分客户对其的信任感。

- ⚔️ 与巴黎银行、BPCE的激烈竞争

- 🌐 线上银行与纯数字银行的压力不断增长

- 🌍 环保批评与声誉修复的压力

- 🔄 客户期待的快速变化

- 📉 内部结构复杂带来的潜在风险

| 威胁 | 相关风险 |

|---|---|

| 激烈的竞争 | 市场份额的丢失,尤其是面对巴黎银行和BPCE |

| 数字银行 | 传统客户的减少 |

| 生态问题 | 品牌形象受损 |

| 市场波动 | 需要快速调整应对策略 |

| 内部复杂性 | 应对变化的迟缓与惯性 |

在这种局势下,法国农信社必须密切关注环境变化并快速调整。保持灵活性、对市场信号的敏锐洞察将是其避免失去市场份额的重要关键。否则,可能会被La Banque Postale、LCL或AXA Banque等机构赶超,他们也在不断加强数字战略。

与其他主要参与者的比较:巴黎银行、法兴银行及其竞争者

真正的竞争战役在多个巨头之间展开。巴黎银行凭借两倍于法国农信社的净利润一直占据领导地位,持续施加压力。法兴银行、储蓄银行及巴黎银行共同组成法国银行业前三的竞争格局,各自特色鲜明,优劣互存,但尚未有任何一方完全取代对方。

要理解这一动态,只需观察它们的战略和市场定位。例如,巴黎银行更侧重于投资银行和国际业务,客户更为全球化;而法国农信社则深耕本土,重点服务个人和中小企业。法兴银行也在追求多元化,同时努力在数字领域赢得市场份额,迎战纯线上银行对手。

- 🏦 巴黎银行:市场领导,净利润两倍,国际化

- 🌍 法国农信社:扎根本土,农业领域领导

- 🌐 法兴银行:多元化策略与数字化发展

- 🏢 储蓄银行和合作银行:地区优势明显,客户关系紧密

| 银行 | 优势亮点 | 市场定位 |

|---|---|---|

| 巴黎银行 | 行业领先,净利润两倍,国际业务优势 | 全球投资银行 |

| 法国农信社 | 深厚的历史根基,区域客户优势 | 邻近服务、银行保险 |

| 法兴银行 | 多元化、数字化战略 | 团队用数字抢占市场 |

| 储蓄银行 & 合作银行 | 强大的地区网络 | 本地邻里服务 |

法国农信社未来的挑战在于兼顾传统优势和创新效率。竞争,特别是数字银行的迅速崛起,要求迅速调整产品、强化服务,满足当代消费者不断变化的需求。

法国线上银行的影响及行业数字化

数字革命正在深刻改变银行行业,传统巨头如法国农信社面临前所未有的冲击。表现突出的纯线上银行如ING Bank和Hello Bank!,凭借激进的优惠和用户体验优化,成功吸引了年轻客户群体。这些纯数字银行以简便、快速、无隐藏费用的服务模式,赢得了高度青睐。

对法国农信社而言,数字化既是机遇也是挑战。其需要在引入现代技术的同时,维持传统服务的优势,平衡两者之间的关系。失败的后果可能是失去市场份额,或因高昂成本导致盈利能力下降。

- 📊 数字客户快速增长

- 💻 推出创新且用户友好的平台

- ⚖️ 需兼顾数字与实体服务

- 🎯 精准定位年轻、城市客户

- 🛡️ 提升安全性,增强信任

| 元素 | 法国农信社 | 线上银行(如:ING) |

|---|---|---|

| 线上客户数量 | 增长中,但仍落后 | ING Direct约100万客户 |

| 运营成本 | 较高,主要用于维护网络 | 成本较低,效率高 |

| 服务范围 | 结合实体和数字 | 以数字为主 |

| 创新能力 | 缓慢,逐步推进 | 快速,具有破坏性 |

| 客户关系 | 强调邻近关系 | 以数字为核心 |

值得欣慰的是,法国农信社已开始采纳一些措施,改善与客户的数字接触,如开发更好的移动应用、线上咨询服务和部分门店的数字化转型。未来能否在数字和实体融合的路径上取得成功,仍需拭目以待。

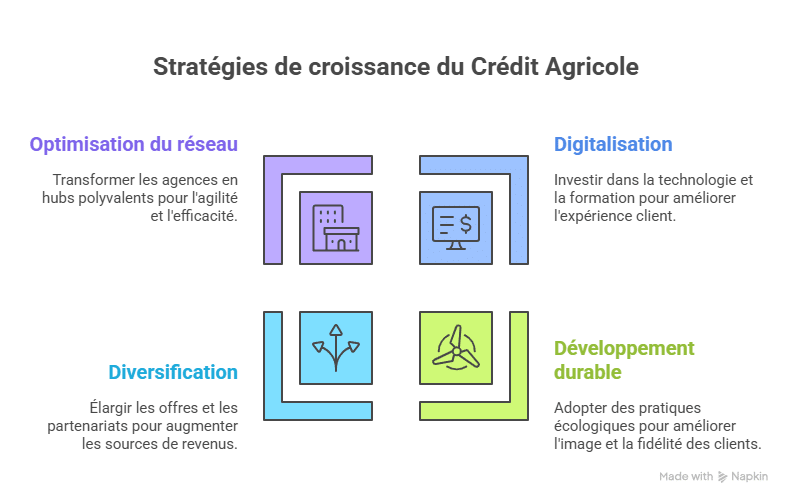

2025年加强法国农信社地位的策略建议

为了在2025年脱颖而出,继续在法国银行业中占据主导地位,法国农信社需要充分利用自身优势,减轻劣势,并灵活抓住机遇。

首先,必须大力投资数字化,同时保持人与人之间的关系优势。打造数字与线下结合的混合型银行,将成为未来的重要战略。这一目标可通过:

- 📲 开发高效、易用的数字工具

- 👩💼 培训员工掌握数字工具与客户服务技巧

- 🏪 改造网点,提升多功能性与现代感

第二,集团需加强环保承诺,满足客户不断增长的绿色需求,塑造良好的公众形象。重点关注负责任的投资、拒绝高风险融资以及信息透明,有助于区别于竞争者,树立“绿色银行”形象。

最后,国际战略合作和产品多元化(如银行保险、专业服务)非常关键。这将有助于集团持续创造坚实的收入来源,保持创新与竞争力。

| 战略方向 | 核心行动 | 主要目标 |

|---|---|---|

| 数字化 | 投资科技、员工培训、网点现代化 | 优化客户体验、降低成本 |

| 可持续发展 | 投放绿色项目融资、强化环境责任 | 改善企业形象、提升客户忠诚 |

| 多元化 | 加强银行保险业务、国际合作 | 增加收入渠道 |

| 网络优化 | 将实体网点转变为多功能枢纽 | 提升敏捷性、降低固定成本 |

面对巴黎银行、法兴银行等行业巨头,以及像Hello Bank!这样的新兴颠覆者,每一笔投资于创新和客户信任的资金都将带来长远回报。

总结

法国农信社凭借其悠久的历史、广泛的网点及在农业和银行保险领域的领导地位,仍然是法国银行业的支柱之一。然而,其组织结构的复杂、生态方面的批评以及线上银行带来的压力,都是亟待解决的挑战。为了在2025年前保持竞争力,集团需要加快数字化步伐,增强环保承诺,丰富多元化运营。未来,法国农信社要在传承与创新之间找到平衡,才能继续满足不断变化的客户需求,站稳行业领先地位。

关于法国农信社SWOT分析的常见问答

- Q1:为什么法国农信社在农业领域被认为是领导者?

因为它提供专业化的服务,且在农村地区具有深厚的历史根基,能满足该行业的特殊需求。 - Q2:2025年法国农信社的主要劣势有哪些?

组织复杂、高成本实体网络及生态争议是亟需应对的挑战。 - Q3:法国农信社如何应对线上银行的威胁?

通过发展强大的数字服务同时保持人际关系优势,集团可以有效利用实体网络作为竞争优势。 - Q4:集团的主要机遇有哪些?

数字化、绿色投资、多元化和银行保险的增长都为未来提供了巨大潜力。 - Q5:竞争对手的压力如何影响法国农信社的战略?

激烈的竞争促使集团不断创新,提高反应速度,调整产品策略以适应市场变化。

深度法国农信社SWOT分析

详细SWOT与PESTLE分析

法国农信社的优势与劣势

由Banque Habitat提供的SWOT分析

关于法国农信社的完整案例研究

📊 Analyses SWOT similaires

📊 Voir aussi : notre hub centralisé de toutes les analyses SWOT & PESTEL (206 études) classées par secteur — Tech, Auto, Mode, Distribution, Finance.

Tu prépares le BTS Assurance ?

Cette analyse SWOT fait partie des thèmes abordés dans les épreuves. Notre E-book de révision couvre l'intégralité du programme en fiches claires et synthétiques.

- 100 % du programme BTS Assurance

- Fiches 1ère et 2ème année

- Créé par un diplômé

- Téléchargement immédiat

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.