Resumen

| Título de la sección | Resumen |

|---|---|

| El mercado bancario y la historia del Crédit Agricole | Como actor histórico del sector, el Crédit Agricole cuenta con una base sólida con 24 millones de clientes, 7,000 sucursales y una fuerte presencia territorial. Su producto neto bancario (2016) alcanza los 31,8 mil millones de euros, confirmando su lugar como pilar bancario en Francia. |

| Fortalezas del Crédit Agricole en el panorama bancario francés | Imagen de marca fuerte, reputación «verde», liderazgo agrícola y crecimiento en bancaseguros. Su gestión de crisis ha fortalecido la confianza de los clientes y su cobertura internacional es una ventaja significativa. |

| Debilidades internas y desafíos organizacionales | Burocracia pesada, costos elevados relacionados con la red física, críticas ecológicas y retrasos en la adaptación digital. Estos aspectos fragilizan su capacidad de respuesta y su imagen sostenida. |

| Oportunidades de crecimiento y diversificación | Potencial en digitalización, financiamiento verde, innovación en atención al cliente, asociaciones internacionales y bancaseguros. Estos impulsores pueden fortalecer su competitividad y responder a las expectativas sociales. |

| Amenazas competitivas y ambientales | Competencia intensa de BNP Paribas, BPCE y bancos en línea. Críticas ecológicas persistentes y cambios rápidos en las expectativas de los clientes amenazan la estabilidad de su reputación y cuota de mercado. |

| Comparación con otros actores clave | BNP Paribas domina con resultados superiores, Société Générale se diversifica y digitaliza, mientras que la Caisse d’Épargne y la Banque Populaire aprovechan su cercanía regional. Crédit Agricole permanece arraigado localmente pero necesita acelerar su innovación. |

| El impacto de los bancos en línea y la digitalización del sector | La digitalización está transformando el mercado: los actores puros atraen a una clientela joven y ágil. Crédit Agricole debe ejecutar su estrategia híbrida combinando cercanía y modernidad para no quedar atrás. |

| Estrategias recomendadas para fortalecer su posición en 2025 | Acelerar la digitalización, invertir en sostenibilidad, diversificar ofertas y transformar su red de sucursales en centros modernos. Estos aspectos son esenciales para mantener la ventaja competitiva. |

| Preguntas frecuentes sobre el análisis SWOT del Crédit Agricole | Crédit Agricole sigue siendo líder agrícola gracias a su arraigo territorial. Sus principales debilidades son la burocracia y el impacto ecológico. Para competir con los bancos en línea, debe apostar por una oferta digital eficiente y una relación humana sólida. |

El Crédit Agricole ocupa un lugar fundamental en el panorama bancario francés. Con su historia centenaria, una red de 7,000 sucursales y más de 24 millones de clientes, el grupo se consolida como un actor de referencia tanto para particulares como para empresas y el mundo agrícola. Frente a una competencia creciente, al aumento del peso de los bancos en línea y a las exigencias crecientes en materia de digitalización y sostenibilidad, es fundamental analizar en profundidad sus fortalezas, debilidades, así como las oportunidades y amenazas que se presentan para los próximos años. Este análisis SWOT permite entender mejor la estrategia del Crédit Agricole y los palancas que puede movilizar para consolidar su posición en 2025.

- El mercado bancario e histórico del Crédit Agricole

- Fortalezas del Crédit Agricole en el panorama bancario francés

- Debilidades internas y desafíos organizacionales

- Oportunidades de crecimiento y diversificación

- Amenazas competitivas y ambientales

- Comparación con otros actores clave: BNP Paribas, Société Générale, etc.

- El impacto de los bancos en línea y la digitalización del sector

- Estrategias recomendadas para fortalecer su posición en 2025

- Preguntas frecuentes sobre el análisis SWOT del Crédit Agricole

El mercado bancario y la historia del Crédit Agricole: un pilar del sector financiero en Francia

En el panorama financiero francés, el Crédit Agricole se presenta como un actor sumamente crucial, con una larga historia que remonta a la industrialización y a la cultura particular que Francia tiene hacia el ahorro y la inversión inmobiliaria. Lejos de ser una simple institución bancaria, forma parte de las referencias históricas, al igual que la Caisse d’Épargne, la Banque Populaire o la Société Générale. Creado a través de su holding, Crédit Agricole SA, cuenta hoy con aproximadamente 24 millones de clientes en todo el mundo, tanto particulares como profesionales, lo que le aporta una base sólida para mantener su posición dominante.

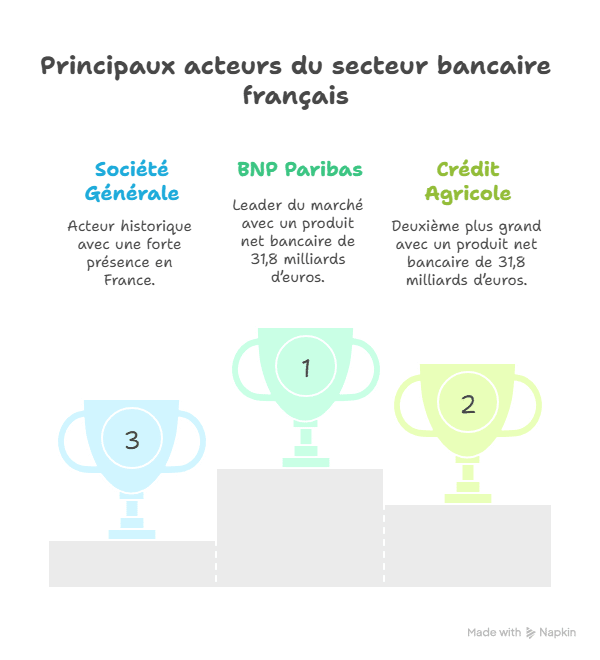

El mercado bancario en Francia oscila entre 150 y 160 mil millones de euros, lo cual es algo fenomenal, incluso con un ligero retroceso observado alrededor de 2015. Este mercado no se evalúa en términos de facturación clásica, sino con un producto bancario nacional, un concepto específico que captura todo el valor añadido por los bancos a través de sus diversas fuentes de ingresos: tasas de interés, comisiones, gastos de gestión, etc. En 2016, Crédit Agricole reportaba un producto neto bancario de 31,8 mil millones de euros, ubicando al grupo en segundo lugar a nivel nacional, justo detrás de BNP Paribas.

En cuanto a sus implantaciones, Crédit Agricole no se anda con rodeos: alrededor de 7000 sucursales distribuidas por toda la Francia metropolitana. Emplea aproximadamente a 138,000 colaboradores, formando una red densa y completa. Su fuerte presencia local le otorga una ventaja notable, especialmente en el sector agrícola donde tiene un liderazgo indiscutible, pero también en relación con las empresas y las administraciones públicas.

- 🌱 Larga trayectoria histórica y arraigo territorial

- 📊 Amplia y diversa base de clientes

- 🏦 Presencia física densa con 7000 sucursales

- 👨💼 Gran número de empleados con más de 130,000 colaboradores

- 💼 Líder en bancaseguros, a pesar de un inicio tardío en el sector

| Elemento | Datos clave 🌟 |

|---|---|

| Producto neto bancario (2016) | 31,8 mil millones de euros |

| Resultado neto (2016) | 4,825 mil millones de euros |

| Número de sucursales | 7,000 en Francia |

| Número de empleados | 138,000 |

| Número de clientes | 24 millones |

La riqueza del pasado y la envergadura actual de Crédit Agricole explican en gran medida su fortaleza, las bases sólidas que permiten al grupo contemplar el futuro con una capacidad de adaptación notable. En un mercado francés muy dinámico, esta presencia histórica y la diversidad de actividades le brindan una gran oportunidad frente a la Banque Populaire, la Société Générale, la La Banque Postale, o la rápida emergencia de bancos digitales como Hello Bank! o ING Bank.

Fortalezas del Crédit Agricole en el panorama bancario francés en 2025

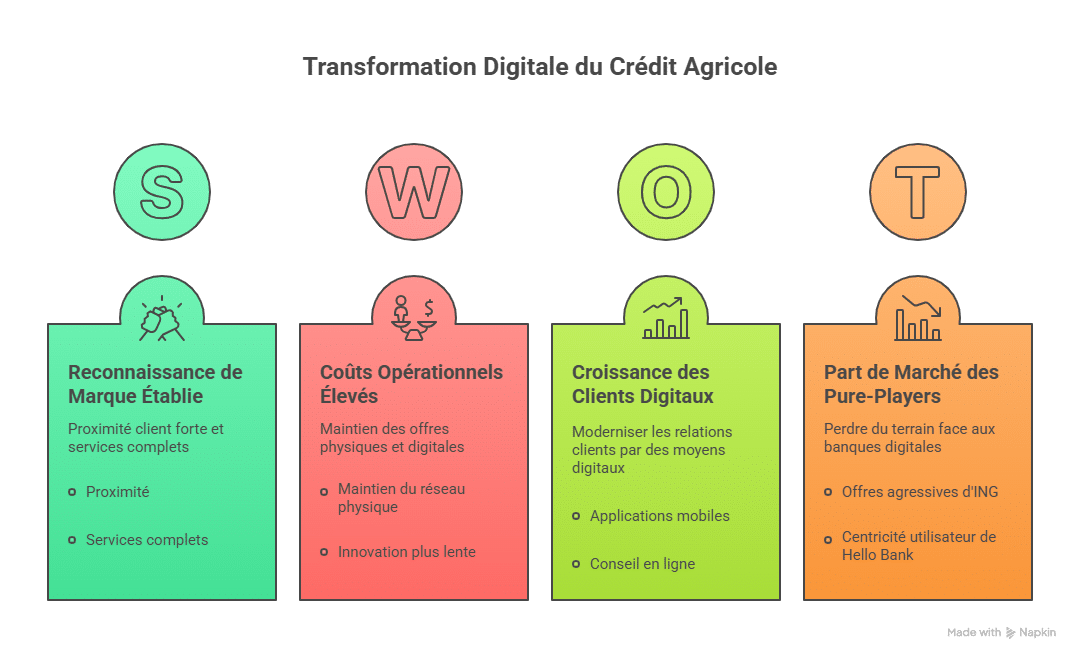

En un mundo bancario cada vez más competitivo, Crédit Agricole ejerce fuerzas basadas en varios pilares muy sólidos. En primer lugar, su identidad histórica con una marca bien establecida, una notoriedad que inspira confianza y una vocación territorial profunda. Su lema «Toda un banco para ti» resuena con el papel humano y cercano que busca encarnar el grupo, una posición que sigue siendo muy relevante para mantener la fidelidad de sus clientes.

El grupo es líder indiscutible en algunos segmentos clave: particularmente en el sector agrícola, para las empresas y también para las administraciones públicas. Aunque su diversificación en bancaseguros fue tardía, ha sido exitosa, demostrando su capacidad para recuperar cuota de mercado en sectores donde la competencia es dura.

Crédit Agricole ha sabido mantener una postura bastante responsable, especialmente después de la crisis económica de 2008 y sus consecuencias. Una estrategia de devolución rápida al Estado y una posición clara frente a operaciones controvertidas como los Papeles de Panamá en 2016 reflejan la voluntad de cuidar su imagen y evitar errores que puedan dañar su reputación.

A continuación, un resumen de sus principales ventajas:

- 💚 Imagen de marca sólida y reputación «verde»

- 🌍 Cobertura extensa con 24 millones de clientes internacionales

- 🌾 Liderazgo en el sector agrícola y con las empresas

- 🔄 Bancaseguros en crecimiento constante

- 🤝 Gestión de crisis que favorece la confianza del cliente

| Principales fortalezas | Descripción y datos importantes |

|---|---|

| Identidad visual & marketing | Estilo «banco verde», colores calmantes, mensaje humanista |

| Base de clientes internacional | 24 millones de clientes |

| Posición en el mercado agrícola | Líder indiscutible |

| Bancaseguros | Segundo lugar, crecimiento reciente |

| Respuesta ante crisis | Devolución rápida de préstamos estatales |

La confianza del público sigue siendo un factor decisivo. Mientras que otros actores como BNP Paribas o Société Générale pueden verse afectados por ciertos negocios, esta herencia de integridad es un punto fuerte. Crédit Agricole también busca capitalizar sus relaciones con las administraciones públicas para asegurar un flujo estable de negocios. Esta postura responsable puede tener un peso importante en los próximos años.

Debilidades internas y desafíos organizacionales del Crédit Agricole

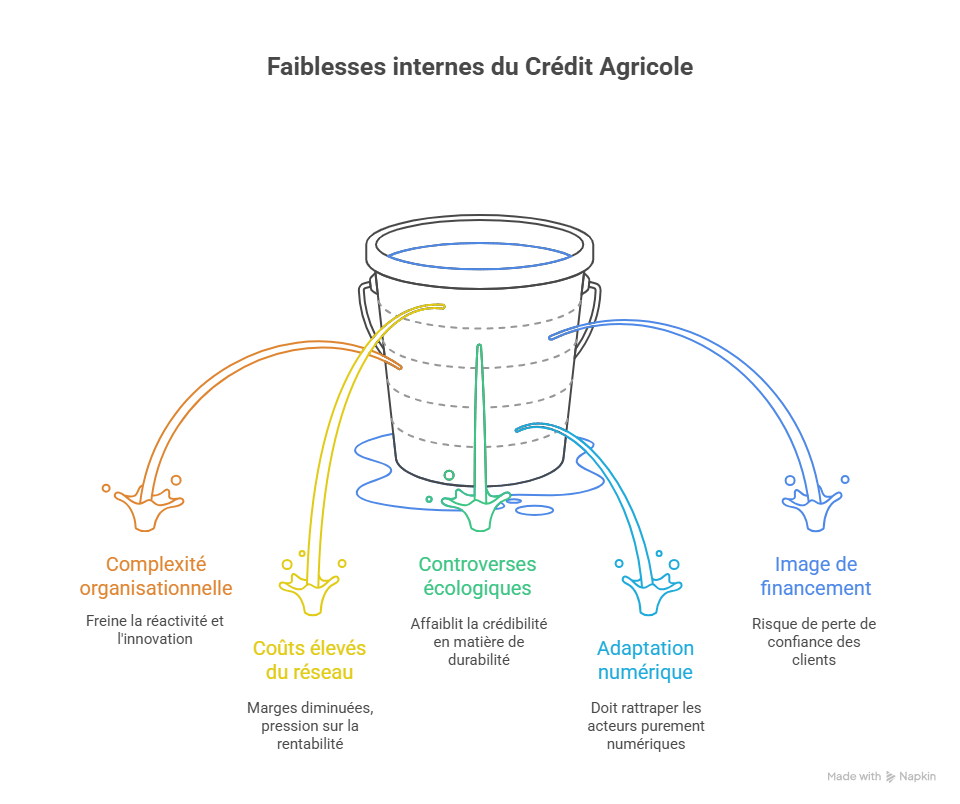

Aunque cuenta con ventajas notables, Crédit Agricole debe lidiar con algunas debilidades que frenan su crecimiento y podrían generar fricciones en su desarrollo futuro. Entre ellas, una de las más críticas es la complejidad organizacional. La magnitud del grupo, con muchas filiales y componentes regionales, puede ocasionar ineficiencias y falta de agilidad en la toma de decisiones.

La fuerte presencia física, con 7000 sucursales, también plantea un reto cada vez más delicado: la gestión costosa de estos puntos de atención frente al crecimiento de la digitalización. Los bancos más ágiles, como Hello Bank! o ING Bank, atraen a un público más joven con costos operativos mucho menores. En ese sentido, Crédit Agricole necesita equilibrar modernización y mantener su oferta de cercanía.

Por otra parte, en términos ecológicos, el grupo suele ser criticado. Asociaciones como Los Amigos de la Tierra le reprochan un impacto ecológico demasiado alto. Su financiación en sectores sensibles como la nuclear genera controversias que dañan su imagen ante un público cada vez más atento a estos temas.

- ⚠️ Complejidad organizacional y peso administrativo

- 🏦 Costos elevados por mantener una red física extensa

- 🌱 Impacto ecológico controvertido

- 📉 Dificultades para adaptarse rápidamente a nuevas tecnologías

- 🔍 Percepción quizás negativa debido a financiamientos delicados

| Debilidades internas | Efectos e implicaciones |

|---|---|

| Carga organizacional | Limita la capacidad de respuesta y la innovación |

| Costo de la red física | Reducción de márgenes, presión en rentabilidad |

| Controversias ecológicas | Debilita la credibilidad en sostenibilidad |

| Adaptación digital | Debe ponerse a la par de los actores digitales |

| Imagen en financiamiento | Riesgo de pérdida de confianza de los clientes |

Es esencial que Crédit Agricole aborde estas debilidades para evitar que la competencia le gane terreno en un entorno ya complicado. Aunque aún mantiene una posición dominante, su funcionamiento interno complejo limita la velocidad con la que puede desplegar innovaciones o ajustar sus estrategias.

Oportunidades de crecimiento y diversificación para el Crédit Agricole en 2025

Frente a los desafíos, el grupo Crédit Agricole también dispone de oportunidades interesantes para avanzar y fortalecer su posición en un sector bancario en plena transformación. La digitalización del sector bancario es una palanca que debe aprovecharse imperativamente. Integrar innovaciones tecnológicas y ofrecer servicios adaptados a un público conectado son cuestiones cruciales, además de oportunidades evidentes de crecimiento.

El ascenso de neo-bancos y actores puros obliga a Crédit Agricole a reinventarse, por ejemplo, desarrollando actividades en banca en línea y aprovechando su red física para ofrecer un servicio híbrido que combine cercanía y digitalización. Bancos como ING Bank o Hello Bank! han sabido capitalizar la pérdida de confianza en los bancos tradicionales tras 2008, ofreciendo, por ejemplo, primas por apertura de cuenta.

El desarrollo sostenible también puede convertirse en un motor de marketing real si se gestiona de manera concreta. En contraste con sus críticas, el grupo tiene la capacidad de orientar sus financiaciones hacia proyectos ecológicos y ajustar su política interna para convertirse en un banco más «verde» en el sentido más estricto del término.

- 📱 Expansión de los servicios digitales y banca en línea

- ♻️ Inversiones en iniciativas ecológicas y transición energética

- 🌐 Crecimiento internacional mediante alianzas estratégicas

- 💡 Innovación tecnológica para mejorar la experiencia del cliente

- 📈 Crecimiento del sector de bancaseguros

| Oportunidades a aprovechar | Potencial impacto |

|---|---|

| Digitalización creciente | Atraer clientes jóvenes, reducir costos |

| Financiamiento verde | Mejorar la imagen, responder a expectativas sociales |

| Alianzas internacionales | Ampliar la base de clientes y la influencia |

| Innovación en atención al cliente | Fidelización y diferenciación en el mercado |

| Bancaseguros | Fuente de ingresos y diversificación |

Estas vías no son meras opciones, sino ejes estratégicos para construir el futuro. En 2025, adaptarse rápidamente a estas transformaciones del mercado será decisivo para mantener una posición destacada en el panorama bancario francés y más allá.

Amenazas competitivas y ambientales para el Crédit Agricole

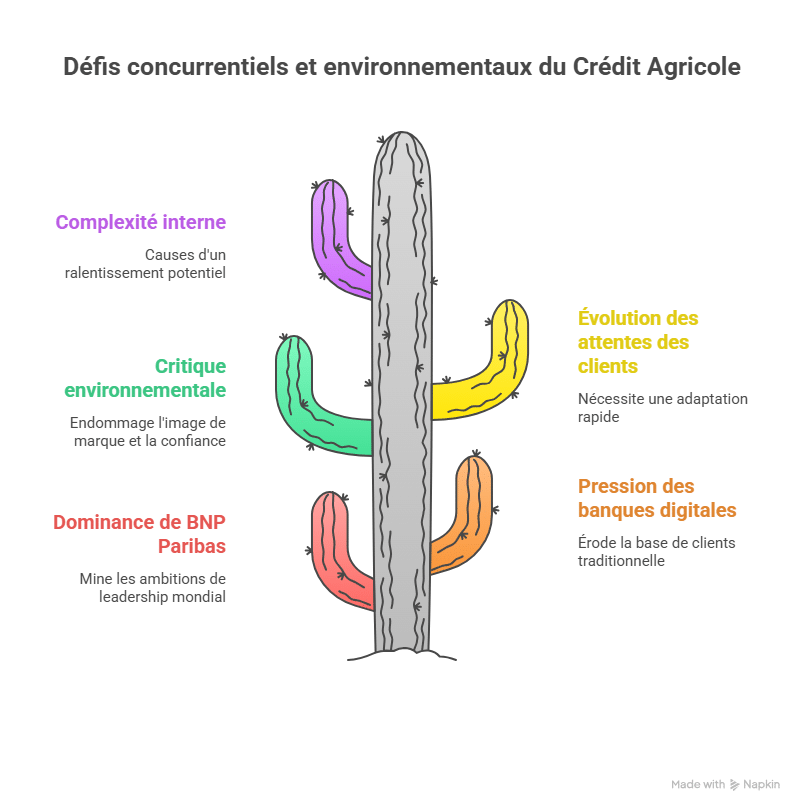

La sombra de la competencia planea con mucha fuerza sobre Crédit Agricole, especialmente con un actor enorme en el mercado como BNP Paribas. El banco parisino obtiene casi el doble del resultado neto del Crédit Agricole, lo que hace que la consolidación de una posición de líder global sea casi imposible. Pero la realidad del campo también revela amenazas más sutiles, relacionadas con la confianza, la ecología o las expectativas en constante cambio de los clientes.

La amenaza también proviene del ascenso de bancos en línea y nuevos actores, que empujan a los bancos tradicionales a revisar profundamente sus ofertas. Ejemplo de ello, ING Direct, primer banco en línea en Francia con un millón de clientes, ilustra bien cómo un actor digital puede captar a un público más joven y conectado. Otro aspecto a tener en cuenta es la menor diferencia entre Crédit Agricole y la Caisse d’Épargne (BPCE), el tercer grupo bancario francés, lo que podría hacer que la competencia por el podio se intensifique.

Además, el grupo suele ser criticado por su impacto ecológico (financiación nuclear, explotación de recursos…), lo cual afecta su imagen entre un público cada vez más consciente de los temas ambientales. Recortes irónicos, como el «precio Pinocho», han evidenciado estas fallas y podrían ejercer un peso negativo en la confianza de ciertos segmentos de mercado.

- ⚔️ Competencia fuerte con BNP Paribas y BPCE

- 🌐 Presión creciente de bancos en línea y actores puros

- 🌍 Críticas medioambientales y necesidad de reconstrucción de la reputación

- 🔄 Cambio rápido en las expectativas de los clientes

- 📉 Posible ralentización debido a la complejidad interna

| Amenazas | Riesgos asociados |

|---|---|

| Competencia intensa | Pérdida de cuota de mercado frente a BNP Paribas y BPCE |

| Bancos digitales | Disminución de la clientela tradicional |

| Problemas ecológicos | Debilitamiento de la imagen de marca |

| Volatilidad del mercado | Necesidad de adaptación rápida |

| Carga interna | Inercia frente a cambios |

En este contexto, Crédit Agricole debe vigilar cuidadosamente su entorno y adaptarse con rapidez. La capacidad de mantenerse ágil y escuchar las señales débiles del mercado será un factor clave para no perder terreno frente a La Banque Postale, LCL o AXA Banque, que también refuerzan sus ofertas digitales.

Comparación con otros actores clave: BNP Paribas, Société Générale y sus competidores

La verdadera batalla por el liderazgo se libra entre varios gigantes. BNP Paribas lidera con un resultado neto dos veces superior al de Crédit Agricole, imponiendo una presión constante. La Société Générale, Caisse d’Épargne y la Banque Populaire conforman el podio bancario que estructura la competencia en Francia. Todos tienen sus particularidades, fortalezas y debilidades, pero ninguna ha logrado aún destronar definitivamente a las otras.

Para entender mejor esta dinámica, basta con observar sus estrategias y perfiles. BNP Paribas, por ejemplo, está mucho más centrada en la banca de inversión y en su alcance internacional, con una clientela más global. Crédit Agricole, por su parte, mantiene una presencia centrada en su territorio y en servicios para particulares y pymes. Société Générale también apuesta por la diversificación, buscando ampliar su espacio digital frente a los actores puros.

- 🏦 BNP Paribas: líder del mercado, fuerte en banca de inversión

- 🌍 Crédit Agricole: foco local y liderazgo en agricultura

- 🌐 Société Générale: diversificación y desarrollo digital

- 🏢 Caisse d’Épargne y Banque Populaire: fuerte presencia regional y atención cercana

| Bancos | Puntos fuertes | Posicionamiento |

|---|---|---|

| BNP Paribas | Líder con resultado neto doble, internacional | Banco global de inversión |

| Crédit Agricole | Fuerte arraigo histórico, clientela agrícola | Banco de cercanía, bancaseguros |

| Société Générale | Estrategias diversificadas y digitales | Competencia directa en banca minorista |

| Caisse d’Épargne & Banque Populaire | Amplia red regional | Servicios cercanos |

El desafío para Crédit Agricole será mantener un equilibrio entre su legado y la innovación y eficiencia. La competencia, especialmente de los bancos digitales, requiere ahora un ritmo más acelerado, una evolución constante en sus ofertas y una comunicación que atienda a las expectativas actuales de los consumidores.

El impacto de los bancos en línea y la digitalización del sector bancario en Francia

La revolución digital en el sector bancario está cambiando con fuerza el panorama. Entre los bancos que han aprovechado esta tendencia, ING Bank y Hello Bank! destacan con ofertas comerciales agresivas y un enfoque centrado en el usuario conectado. Estos actores puros han logrado captar a un público joven, en busca de soluciones sencillas, rápidas, sin cargos ocultos y completamente en línea.

Para Crédit Agricole, la digitalización representa una oportunidad enorme pero también un reto. El grupo debe integrar tecnologías modernas sin dejar de mantener su oferta tradicional, un equilibrio difícil de sostener. El riesgo es doble: o pierde terreno frente a los bancos totalmente digitales, o diluye su modelo histórico con costos excesivos.

- 📊 Crecimiento acelerado de clientes digitales

- 💻 Implementación de plataformas innovadoras y ergonomicas

- ⚖️ Necesidad de una oferta dual: digital y física

- 🎯 Enfoque preciso en segmentos jóvenes y urbanos

- 🛡️ Seguridad reforzada y confianza digital

| Elemento | Crédit Agricole | Bancos en línea (ej.: ING) |

|---|---|---|

| Número de clientes en línea | Creciente pero aún menor | 1 millón para ING Direct |

| Costos de operación | Elevados para mantener la red | Normalmente bajos |

| Oferta de servicios | Completa, combinando físico y digital | Principalmente digital |

| Innovación | Progresiva y a veces lenta | Rápida y disruptiva frecuentemente |

| Relación con el cliente | Cercanía fuerte | Enfoque digital |

La buena noticia es que Crédit Agricole empieza a adoptar iniciativas para modernizar su relación con el cliente, mediante aplicaciones móviles mejoradas, servicios de asesoramiento en línea y digitalización parcial de sus sucursales. Queda por ver si esta estrategia híbrida será suficiente para mantenerlo en la competencia frente a los bancos digitales que continúan ganando terreno poco a poco.

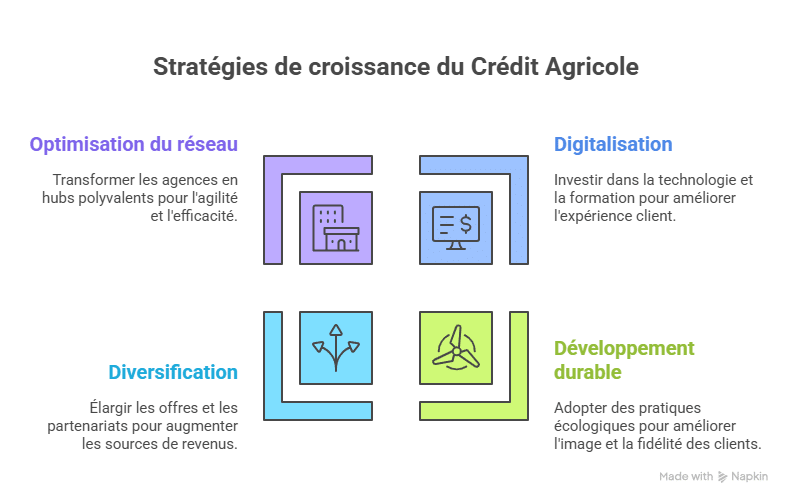

Estrategias recomendadas para fortalecer la posición del Crédit Agricole en 2025

Para destacar en 2025 y seguir siendo un actor dominante en el panorama bancario francés, Crédit Agricole debe aprovechar sus fortalezas, mitigar sus debilidades y aprovechar las oportunidades con agilidad.

Primero, invertir masivamente en digitalización, manteniendo la relación humana en el centro de sus servicios, sigue siendo crucial. Crear una oferta bancaria híbrida que combine la practicidad digital con la calidez del contacto humano será una estrategia clave. Esto implica:

- 📲 Desarrollo de herramientas digitales eficaces y fáciles de usar

- 👩💼 Formación de los colaboradores en acompañamiento digital

- 🏪 Reorganización de la red de sucursales hacia mayor versatilidad y modernidad

En segundo lugar, el grupo debe reforzar su compromiso ecológico para responder a las crecientes expectativas de los clientes y mejorar su imagen a largo plazo. El foco debe estar en inversiones responsables, rechazo a financiamientos riesgosos y transparencia. Esto permitirá diferenciar a Crédit Agricole en un sector a veces percibido como frío e impersonale.

Finalmente, la creación de alianzas estratégicas internacionales y la diversificación de ofertas, especialmente en bancaseguros y servicios para profesionales, son pilares que no deben descuidarse para seguir generando ingresos sólidos.

| Eje estratégico | Acciones clave | Objetivos |

|---|---|---|

| Digitalización | Inversión en tecnologías, formación de empleados, modernización de sucursales | Mejorar la experiencia del cliente y reducir costos |

| Sostenibilidad | Dirigir financiamientos hacia proyectos verdes, transparencia ecológica | Reforzar la imagen, fidelizar clientes |

| Diversificación | Fortalecer bancaseguros, alianzas internacionales | Ampliar las fuentes de ingreso |

| Optimización de la red | Transformar sucursales en centros multifuncionales | Mejorar la agilidad, reducir costos fijos |

En un mercado donde la competencia incluye tanto a gigantes como BNP Paribas o Société Générale, como actores disruptivos como Hello Bank!, cada euro invertido en innovación y confianza en el cliente será rentable a largo plazo.

Conclusión

En definitiva, Crédit Agricole sigue siendo un pilar del sector bancario francés gracias a su arraigo histórico, su red densa y su liderazgo en segmentos clave como la agricultura o la bancaseguros. Sin embargo, la complejidad organizacional, las críticas ecológicas y la presión creciente de bancos en línea representan desafíos importantes. Para mantenerse competitivo en 2025, el grupo deberá acelerar su digitalización, reforzar su compromiso con el desarrollo sostenible y diversificar sus actividades. El futuro del Crédit Agricole dependerá de su capacidad para conjugar herencia e innovación para seguir atendiendo las expectativas de una clientela en constante cambio.

Preguntas frecuentes sobre el análisis SWOT del Crédit Agricole

- Q1 : Por qué Crédit Agricole se considera líder en el sector agrícola?

Porque ofrece servicios especializados y tiene una presencia histórica fuerte en las zonas rurales, atendiendo las necesidades específicas de este sector. - Q2 : Cuáles son las principales debilidades de Crédit Agricole en 2025?

La complejidad organizacional, los costos elevados de la red física y el impacto ecológico controvertido son desafíos que deben abordarse con urgencia. - Q3 : Cómo puede Crédit Agricole contrarrestar la amenaza de los bancos en línea?

Desarrollando una oferta digital eficiente y manteniendo el contacto humano, el grupo puede aprovechar su red física como una ventaja. - Q4 : Qué oportunidades pueden aprovecharse para el grupo?

La digitalización, las inversiones verdes, la diversificación y el crecimiento en bancaseguros son palancas importantes. - Q5 : Cómo afecta la competencia la estrategia de Crédit Agricole?

La competencia intensa obliga al grupo a innovar continuamente, mejorar su capacidad de respuesta y adaptarse a las tendencias del mercado.

Análisis SWOT profundo de Crédit Agricole

Análisis SWOT y PESTLE detallado

Fortalezas y debilidades de Crédit Agricole

Análisis SWOT del Crédit Agricole por Banque Habitat

Estudio de caso completo sobre Crédit Agricole

📊 Analyses SWOT similaires

📊 Voir aussi : notre hub centralisé de toutes les analyses SWOT & PESTEL (206 études) classées par secteur — Tech, Auto, Mode, Distribution, Finance.

Tu prépares le BTS Assurance ?

Cette analyse SWOT fait partie des thèmes abordés dans les épreuves. Notre E-book de révision couvre l'intégralité du programme en fiches claires et synthétiques.

- 100 % du programme BTS Assurance

- Fiches 1ère et 2ème année

- Créé par un diplômé

- Téléchargement immédiat

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.