ملخص

| 🚗 القسم | 🧾 المحتوى |

|---|---|

| هدف التأمين على السيارة | حماية السائق و الأطراف الثالثة في حالة وقوع حادث |

| الخطط الرئيسية | الطرف الثالث، طرف ثالث معزز، جميع الأخطار |

| التغطيات الشائعة | مسؤولية مدنية، تكسر الزجاج، سرقة، حريق، أضرار في جميع الحوادث |

| الـ Bonus-Malus | نظام تخفيض أو زيادة الأقساط حسب سلوك السائق |

| التغطيات الاختيارية | الحماية القانونية، المساعدة على الطريق 0 كم، ضمان السائق، الأشياء المنقولة |

| الاستثناءات المهمة | الكحول، رخصة غير صالحة، التصريحات الكاذبة، الاستخدام غير المصرح به، الاحتيال |

| الأمثلة العملية | أمثلة حية: حادث لطرف ثالث، حريق، تكسر الزجاج، سرقة الأشياء |

| اختيار خطتك | مقارنة الاحتياجات الفعلية والعروض باستخدام مقارن الأسعار |

| الإجراءات عند وقوع حادث | التأمين، المسح الضوئي، البلاغ السريع، المستندات، الخبرة، التعويض |

| الأسئلة الشائعة | إجابات على الأسئلة المتكررة: الطرف الثالث مقابل جميع المخاطر، Bonus-Malus، التغطيات المفيدة |

يشغل تأمين السيارة مكانة أساسية في الحياة اليومية للسائقين الفرنسيين. إلزامي لكل مركبة برية بمحرك، ويشكل حماية مالية وقانونية ضرورية في حالات الحوادث، السرقة أو الأضرار. بين مختلف خطط التغطية، الخيارات الإضافية و نظام Bonus-Malus، ليس من السهل دائمًا فهمها.

في هذا المقال، سوف نستعرض الأساسيات الأساسية لتأمين السيارات : هدفه، الخطط الرئيسية، التغطيات الأساسية، بالإضافة إلى الممارسات الجيدة لاختيار العقد الأنسب لملفك الشخصي. سواء كنت سائقًا جديدًا، طالبًا في التأمين أو فقط فضوليًا لفهم عقدك بشكل أفضل، فإن هذا الدليل يمنحك رؤية واضحة ومنظمة للتحكم في الأساسيات.

ما فائدة تأمين السيارة؟

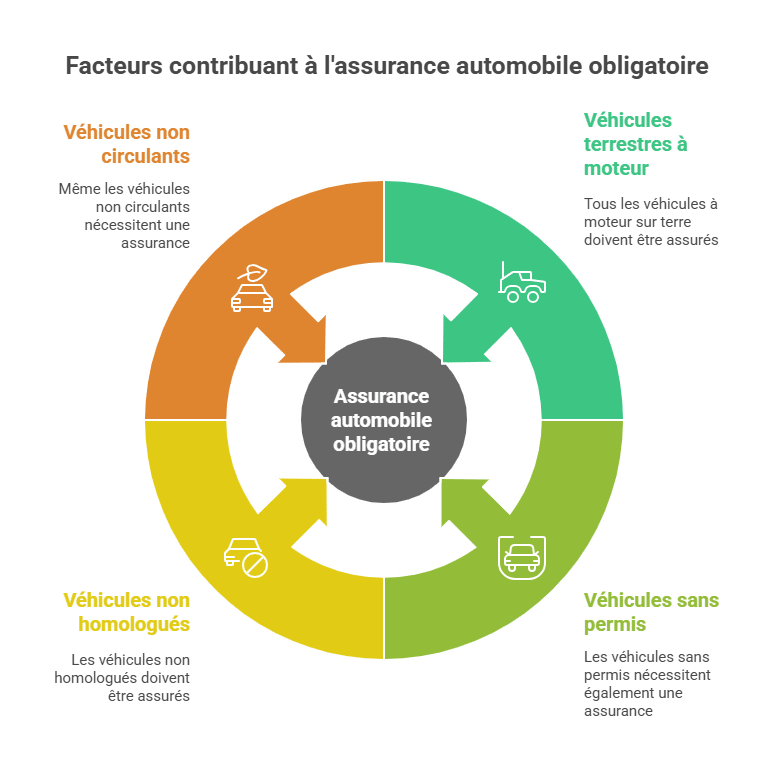

التأمين حاضر في الحياة اليومية للسكان الفرنسيين. تأمين السيارات هو ضمان يوفر التغطية عند وقوع الضرر. في العديد من الحالات، يساعدك تأمين السيارة على مواجهة الصعوبات. هناك التزام بتأمين جميع المركبات البرية بمحرك، مثل:

- المركبات التجارية،

- العجلات ذات العجلتين أو الثلاثة،

- الدراجات النارية و السكوترات،

- الدفات الرباعية،

- حتى الآلات المزوَّدة بمقصات أو مرفقات للجزازات.

تُمدَّد هذه الالتزامات إلى المركبات:

- بدون رخصة،

- مع عجلات ثنائية أو ثلاثية غير معتمدة (ميني موتو)،

- وكذلك المركبات التي لا تتنقل. مثل المركبات التذكارية.

مما يتكون عقد التأمين على السيارة؟

في أغلب الشركات، نجد 3 خطط لتغطية:

الخطة ذات الطرف الثالث:

الضمان الذي يجب أن يتوفر لدى كل سائق، هو ضمان المسؤولية المدنية. يغطي هذا الضمان الأضرار التي قد يسببها السائق أو السائقون للغير. يمكن أن تتعلق الأضرار بالمشاة، أو بمركبة أخرى، أو بالركاب داخل السيارة.

تحتوي هذه الخطة أيضًا على ضمان الدفاع والتعويض. يسمح هذا الضمان بتغطية جزء من النفقات القضائية في حال حدوث نزاع. ويعمل ضمان الدفاع والتعويض فقط مع العقد المرتبط به.

على سبيل المثال، إذا كان لديك ضمان الدفاع والتعويض مع عقد تأمين السيارة، فسيعمل فقط ضد النزاعات المتعلقة بهذا العقد.

الخطة ذات الطرف الثالث تتيح دفع الحد الأدنى من اشتراك التأمين. توصي شركات التأمين بهذا التأمين للشباب الذين يملكون سيارات قديمة. وكلما كان الاشتراك أقل، كانت التغطية أقل.

الخطة ذات الطرف الثالث المعززة:

هذه الخطة تحتوي على نفس التغطيات مثل خطط الطرف الثالث. ويمكن إضافة تغطيات الحريق، تكسر الزجاج والسرقة.

تقوم تغطيات الحريق والسرقة بتعويض المؤمن على أساس قيمة سيارته يوم الحريق أو السرقة. وتسمى هذه القيمة القيمة السوقية، وهي قيمة السيارة في سوق المستعمل.

تعتمد بشكل رئيسي على عمر السيارة وعدد كيلومترات سيرها. وتستند الخبراء المعينون لتحديد القيمة السوقية إلى تقييم أرجوس. وتُستخدم كمرجع لمهنيي قطاع السيارات.

احذر من السيارات التي تزيد عن 30 سنة والتي ليست سيارات تذكارية، لأنها لم تعد مدرجة ضمن تقييم أرجوس، لذلك لا يمكن للخبير الاعتماد على أرجوس. سيعتمد الخبير على السوق من خلال التواصل مع المركز المختص لمعرفة سعر السيارات المستعملة من نوع هذه المركبات.

وفيما يلي أمثلة على السيارات التي يزيد عمرها عن 30 سنة ولم تعد مدرجة ضمن تقييم أرجوس: بي.إكس سيتروين، ورينو 25.

ضمان تكسر الزجاج

تتيح ضمان تكسر الزجاج تغطية تكسر أو استبدال الزجاج الأمامي. وهذا الضمان غير مكلف للغاية ومتوافر مع خطة الطرف الثالث المعزز. تأكد من أن عقدك يغطي المرايا مع مرآتها وأسقف الزجاج البانورامي، لأن بعض شركات التأمين لا تغطي هذه العناصر. غالبًا ما يتم تقديم ضمان كسر الزجاج بدون تحمل تكلفة إضافية (بدون franchise).

عند استبدال الزجاج الأمامي، قد يكون هناك تحمل إضافي يقع على عاتقك. ومع ذلك، في حال إصلاحه في مركز معتمد من قبل شركة التأمين، لن تتحمل أي تكاليف. فقط يجب أن تستوفي بعض الشروط، أن يكون الضرر أصغر من قطعة بحجم 2 يورو وأن لا يكون في مجال الرؤية.

يتم دفع التعويض عادة بعد فترة زمنية تتراوح عادةً حول شهر، ويحدد ذلك في العقد.

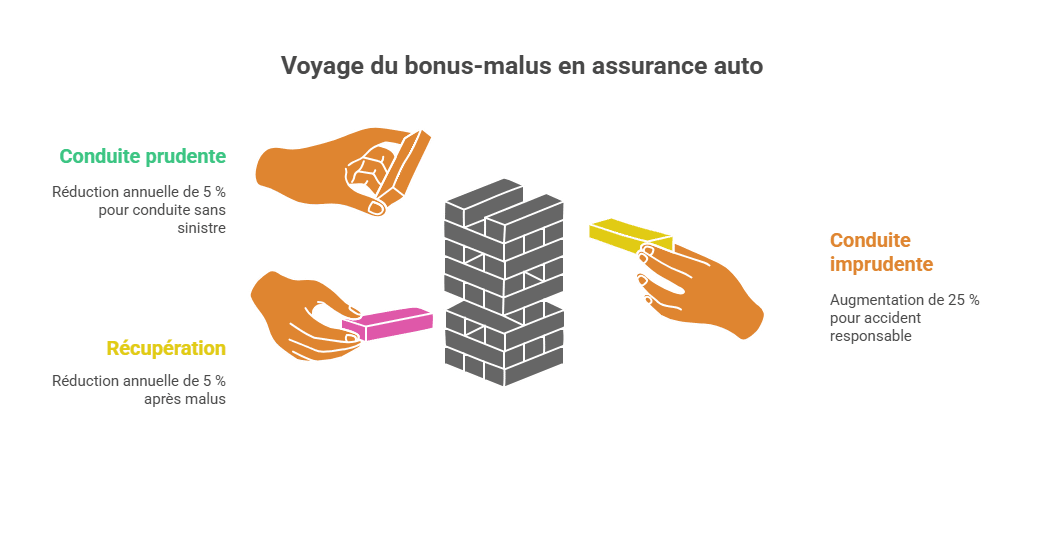

📊 نظام Bonus-Malus في تأمين السيارات

نظام Bonus-Malus هو أحد العناصر الأكثر تأثيرًا في تحديد تكلفة تأمين سيارتك. وهو آلية لـ خفض أو زيادة القسط السنوي بناءً على سلوك القيادة خلال العام المنصرم.

➕ الـ Bonus: مكافأة على القيادة الجيدة

كل سنة بدون حادث مسؤول تؤدي إلى خفض بنسبة 5 % في قسط التأمين، محسوب على معامل الحالي. المعامل الابتدائي هو 1.00، ويمكن أن ينخفض الـ Bonus حتى يصل إلى 0.50، أي خفض أقصى قدره 50% من القسط.

مثال:

-

السنة الأولى بدون حادث → معامل 0.95

-

السنة الخامسة بدون حادث → معامل 0.77

-

السنة 13 بدون حادث → معامل 0.50 (حد أقصى قانوني)

➖ الـ Malus: عقوبة في حال وقوع حادث مسؤول

كل حادث مسؤول يؤدي إلى زيادة بنسبة 25 % في المعامل. يمكن أن يصل المعامل إلى 3.50، مما قد يُضاعف مبلغ القسط أكثر من ثلاث مرات.

-

حادث مسؤول بمعامل 1.00 → يرتفع إلى 1.25

-

حادثان خلال السنة → المعامل يُضاعف بمقدار 1.25 مرتين

🔄 العودة إلى Bonus بعد Malus

في حالة عدم وجود حوادث جديدة، ينخفض المعامل بمعدل 5 % سنويًا بعد تطبيق Malus. وبعد مرور سنتين بدون حادث، يتم مسح Malus (العودة إلى 1.00).

📌 مثال على التطور

| السنة | الحوادث المسؤولة | المعامل المطبق | تأثير على القسط |

|---|---|---|---|

| 1 | 0 | 1.00 → 0.95 | -5 % |

| 2 | 0 | 0.95 → 0.90 | خصم إضافي 5 % |

| 3 | 1 | 0.90 → 1.125 | زيادة 25 % |

| 4 | 0 | 1.125 → 1.06875 | تخفيض تدريجي |

| 5 | 0 | 1.06875 → 1.0153 | عودة تدريجية إلى 1.00 |

👉 للشباب السائقين، يمكن أن يغير الـ Bonus-Malus بشكل كبير من سعر التأمين مع مرور السنين. لذلك، من الضروري أن يقودوا بحذر منذ البداية.

تكاليف استرداد السيارة بموافقة شركة التأمين الخاصة بك

تكاليف الإصلاح مع خبرة وفي حدود القيمة السوقية

لكي يتم تفعيل تغطية السرقة في حال محاولة السرقة، يجب أن يقدم المؤمن أدلة مادية على محاولة السرقة (قفل مقطوع، نوافذ مكسورة، جهاز إنذار مفكك، شهادات، وما إلى ذلك) فقط يتم تعويض تكاليف الإصلاح.

– في حال تم العثور على السيارة بعد مرور شهر، يمكن لصاحبها التخلي عنها أو شراء السيارة مرة أخرى من شركة التأمين بدفع المبالغ المستلمة.

– يمكن لشركة التأمين أن تطالب بتركيب وحدة GPS لسهولة تحديد الموقع. بالنسبة للسيارات التي يزيد سعرها عن 70,000 يورو، ستطلب شركة التأمين دائمًا تركيب هذه الوحدة.

– كن حذرًا من التصريحات الكاذبة التي يُقدمها الكثيرون لدفع قسط أقل. إذا أعلنت عند التعاقد أن سيارتك مخزنة في مرآب مغلق ووجدتها متوقفة على الشارع عند وقوع الحادث.

– من المهم أن تعلم بأنه، ما لم تكن قد اشتريت ضماناً خاصًا، فإن الأشياء الثمينة غير مغطاة. كما أن بعض أجزاء السيارة مثل البطارية غير مغطاة أيضًا.

في حال وقوع حادث، لن يتغير سجل الـ Bonus الخاص بك، ومع ذلك، ستقوم شركات التأمين بزيادة الأقساط لتعويض الخسارة.

تأمين جميع الأخطار يضمن تغطية الأضرار التي سببتها أنت.

الخطة ذات جميع الأخطار:

تشمل هذه الخطة نفس التغطيات مثل خطة الطرف الثالث المعزز، مع إضافة تغطية أضرار جميع الحوادث واستبدال السيارات خلال 24 أو 36 شهرًا.

تتولى ضمان أضرار جميع الحوادث تغطية الأضرار حتى لو كنت مسؤولاً. فمثلاً، إذا اصطدمت بعامود قابل للسحب، وتضرر الصدام، ستقوم شركة التأمين بالتعويض عن الأضرار التي تتجاوز قيمة الخصم. على سبيل المثال، إذا كانت قيمة الخصم 150 يورو، وكانت قيمة الأضرار 300 يورو، فستغطي شركة التأمين 150 يورو من إجمالي الضرر، بينما يتحمل المؤمن عليه باقي المبلغ.

ضمان استبدال السيارة بشكل كامل

ضمان استبدال السيارة بشكل كامل متاح للمركبات الجديدة أو التي تم تشغيلها خلال أقل من 24 أو 36 شهرًا، وقد يختلف هذا المدة بين الشركات. بعد السرقة أو التدمير الكلي للسيارة، يمكن للمؤمن عليه الاختيار بين:

- استبدال السيارة المتضررة بسيارة جديدة من نفس القيمة؛

- أو، استرداد سعر شراء السيارة.

لمعرفة كيفية تحديد حق التعويض في حال وقوع حادث، يمكنك النقر هنا.

إذا أردت معرفة كيفية سير إدارة الحوادث في السيارات، يمكنك النقر هنا.

لقد أصبحت الآن على دراية بأساسيات تأمين السيارات.

شكرًا لقراءتك هذا المقال، ولا تنس أن لديك خيار الحصول على استبيانات مراجعة من خلال الضغط على الزر أدناه.

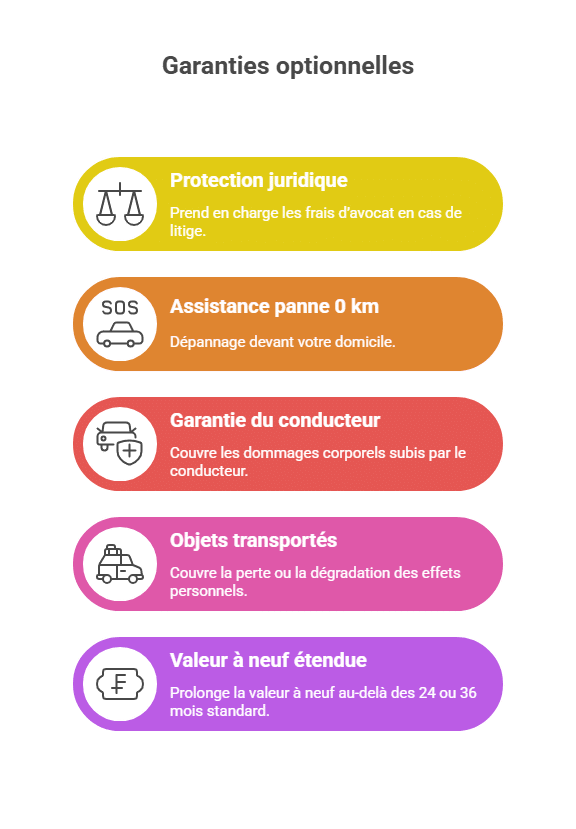

التغطيات الاختيارية

🧾 التغطيات الاختيارية التي يجب معرفتها

إضافة إلى الخطط الأساسية، غالبًا ما تقدم شركات التأمين تغطيات اختيارية. تسمح هذه التغطيات بتخصيص العقد حسب احتياجات كل سائق.

🧑⚖️ الحماية القانونية

هذه الضمانة تتولى تغطية نفقات المحامي، الخبرة أو الإجراءات في حال وجود نزاع (مثل بعد حادث أو نزاع على المسؤولية). توفر دعمًا قانونيًا مهمًا، خاصة في حالة وجود خلاف مع طرف ثالث أو جهة إدارية.

🚐 المساعدة على الطريق 0 كم

على عكس المساعدة التقليدية التي تتدخل بعد اقتراب مسافة معينة، تتيح هذه الخدمة إصلاح السيارة أمام منزلك. وهي مفيدة جدًا للمركبات القديمة أو في حالة التعطيل المفاجئ.

🚑 ضمان السائق

غالبًا ما يُغفل عنها، وتغطي هذه الضمانة الأضرار الجسدية التي يتعرض لها السائق، والتي لا تُغطى عادةً بواسطة المسؤولية المدنية. ويمكن أن تشمل تعويضًا في حالات العجز أو الوفاة.

💼 الأشياء المنقولة

تشمل فقدان أو تلف الممتلكات الشخصية التي تُترك داخل السيارة (كمبيوتر، حقيبة، حقيبة سفر…)، شرط أن تكون مؤمنة بشكل صحيح.

🆕 القيمة الجديدة الممتدة

يسمح بعض الشركات بتمديد القيمة الجديدة لأكثر من 24 أو 36 شهرًا. وهذا يتيح، في حالة التدمير الكلي، الحصول على تعويض يعادل سعر الشراء الأصلي للسيارة، حتى بعد عدة سنوات.

👉 هذه الخيارات مفيدة بشكل خاص للسائقين الدائمين، العائلات أو ملاك السيارات الحديثة.

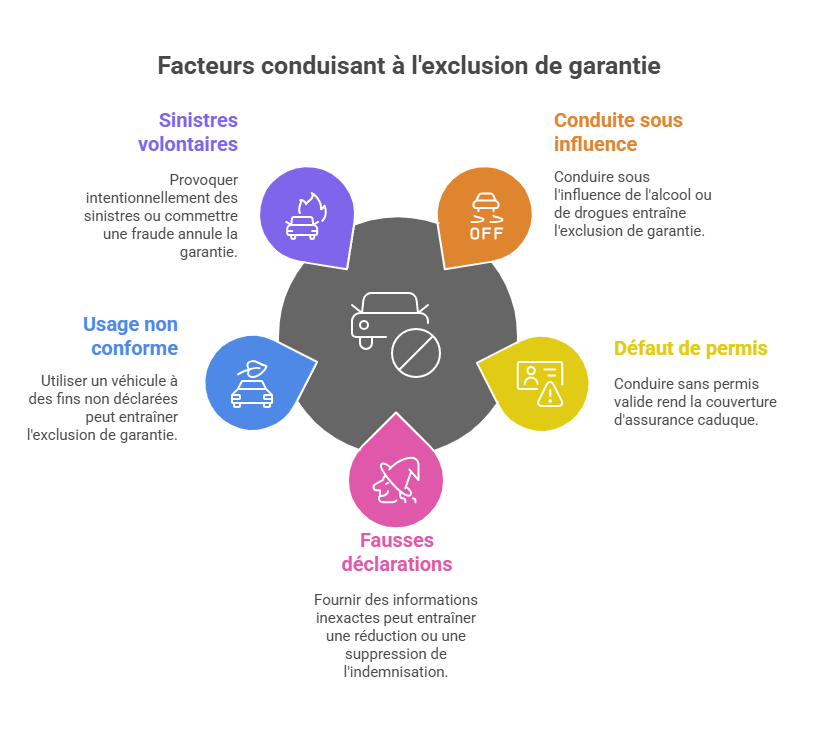

الاستثناءات من التغطية

⚠️ الفهم الجيد لاستثناءات التغطية

لا تغطي عقود تأمين السيارات جميع الحالات. بعض الاستثناءات القانونية أو التعاقدية تؤدي إلى عدم وجود تغطية نهائية، حتى لو كنت مؤمَّنًا.

🚫 القيادة تحت تأثير الكحول أو المخدرات

هذا استثناء تلقائي: لا يتم استرداد أي مبالغ إذا كان السائق مخالفًا.

🚗 عدم أو سحب الرخصة

تصبح وثيقة التأمين ملغاة إذا لم يكن السائق المعني يمتلك رخصة سارية عند وقوع الحادث.

📝 التصريحات الكاذبة

مثل التصريح أن السيارة مخزنة في مرآب مغلق ووجدتها مركونة في الشارع، قد يؤدي إلى خفض أو إلغاء التعويض.

💼 الاستخدام غير المصرح به

استخدام مركبة تم التصريح عنها للاستخدام “شخصي” في إطار مهني بدون إعلام شركة التأمين، يُعتبر تصريحيًا خاطئًا.

🔥 حوادث متعمدة أو احتيال

أي محاولة احتيال أو حادث متعمد يُؤدي إلى إلغاء كامل للتغطية، أو متابعات قانونية.

👉 قراءة شروط العقد العامة بعناية ضرورية لتجنب المفاجآت السيئة في حال وقوع حادث.

حالات عملية / أمثلة حية

🧪 حالات عملية لفهم جيد

لجعل النظرية أكثر وضوحًا، إليك أمثلة نموذجية توضح الاختلافات بين الخطط:

🚗 حادث مسؤول من الطرف الثالث

سائق يصطدم عمودًا في موقف السيارات. تغطي خطة “للطرف الثالث” فقط الأضرار التي تلحق بالغير → لا يغطي شيئًا لسيارته.

🔥 حريق مع طرف ثالث معزز

سيارة تُشعل على موقف سيارات. مع خطة “طرف ثالث معزز”، تُعوض شركة التأمين الخسارة على أساس القيمة السوقية يوم الحادث.

🧊 تكسر الزجاج

تصليح أثر بنسة أقل من 2 يورو على الزجاج الأمامي مجانًا في مركز معتمد، بدون خصم.

🧍♂️ ضمان السائق

السائق الوحيد المصاب في حادث مسؤول لن يُعوض إلا إذا كان لديه ضمان السائق.

💼 سرقة أشياء من السيارة

تُسرق حقيبة مخلوعة على المقعد. بدون ضمان “الأشياء المنقولة”، لا يوجد أي تعويض.

👉 هذه السيناريوهات العملية مهمة جدًا للطلاب في قسم تأمين السيارات، لأنها قريبة من اختبارات الامتحان.

كيفية الاختيار من بين خطط التأمين المختلفة للسيارات؟

كما نرى، عالم التأمين على السيارات معقد نوعًا ما. في الواقع، العروض تختلف بشكل كبير من شركة تأمين إلى أخرى، مما يربك العديد من السائقين. بين خطة الطرف الثالث، والتأمين على جميع الأخطار، والخيارات الإضافية، فمن الطبيعي أن يكون الاختيار صعبًا. هناك حل بسيط للمساعدة على اختيار تأمين سيارتك.

مقارنة التأمين، شريك أساسي لاختيار الخطة المناسبة

عند تأمين مركبة أولى أو عند تجديد عقد التأمين على سيارة تمتلكها بالفعل، من الحكمة أن تدرس الخيارات المتاحة. فحسب وضعك، توجد خطط أو حزم مختلفة لابد من الاختيار بينها. لكن، قبل اتخاذ قرارك، تذكّر دائمًا بمقارنة العروض المتاحة أمامك.

لتكون أكثر فاعلية في سعيك لأفضل عقد تأمين على السيارة، كن منتبهًا. أولاً، ضع قائمة بحاجاتك الفعلية من التأمين. إذا كنت تسوق قليلًا، ربما يكون من الأفضل التعاقد مع خطة خاصة للمسافات القصيرة، مما يقلل من تكلفة القسط.

ثم، استخدم أداة مقارنة التأمين عبر الإنترنت، فهي سهلة وسريعة. تظهر لك قائمة بأفضل شركات التأمين من خلال طلبك خلال لحظات.

وفر بعض المال

للتعرف على جميع أنواع تأمين السيارات الموجودة في السوق، استشر بدون تردد موقع متخصص في مقارنة عروض التأمين على السيارات. مثلا، موقع Les Furets، الموقع المعروف، يحلل لك عروض مختلف شركات التأمين لمساعدتك على مقارنة عروضها بنفس مستوى التغطية. هكذا، يمكنك اختيار أقل عقد تأمين بأسعار مناسبة مع المحافظة على التغطية نفسها التي تقدمها شركة أخرى بأسعار أعلى.

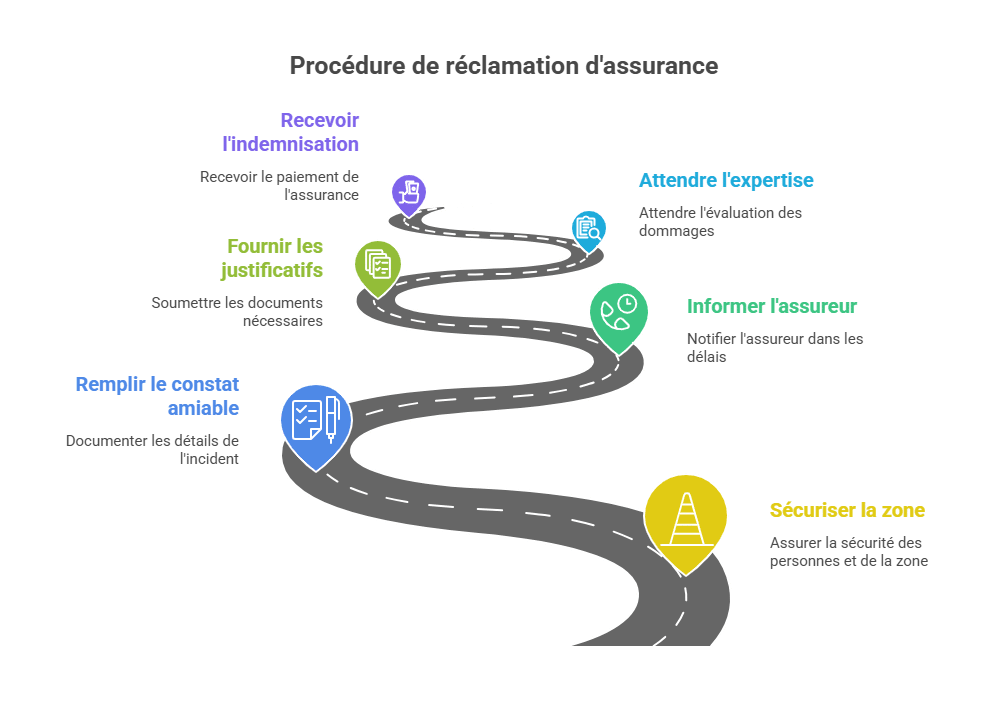

الإجراءات عند وقوع حادث

📝 الإجراءات الواجب اتباعها عند وقوع حادث

في حالة التصادم أو السرقة، من المهم اتباع إجراء دقيق لضمان سير عملية التعويض بدون مشاكل:

-

🚨 تأمين المنطقة: وضع علامات، حماية الأشخاص، استدعاء الطوارئ إذا لزم الأمر.

-

📄 ملء تقرير الحادث بشكل فوري، بدقة وسهولة قراءة.

-

📞 إبلاغ شركة التأمين خلال 5 أيام عمل (2 يوم في حالة السرقة أو التخريب).

-

📚 تقديم جميع المستندات: تقرير الحادث، الصور، التقديرات، الفواتير، بلاغات الشرطة…

-

🧑🔧 انتظار الخبرة إذا لزم الأمر (خاصة في حال وجود أضرار كبيرة).

-

💰 تلقي التعويض وفقًا للتغطيات المحددة والقيمة السوقية للسيارة.

👉 عدم الالتزام بالمواعيد قد يؤدي إلى تقليل أو رفض التعويض. من الأفضل أن تتصرف بسرعة.

🏁 الخلاصة

تأمين السيارة ليس مجرد التزام قانوني: هو أمان حقيقي في الحياة اليومية. فهم الفروقات بين الخطط، والتعرف على التغطيات المضمنة أو الاختيارية، واستباق نظام Bonus-Malus يتيح لك اتخاذ قرارات مستنيرة وتجنب المفاجآت السيئة عند وقوع حادث.

قبل التوقيع على العقد، خصص وقتًا لمقارنة العروض، تقييم حاجتك الحقيقية، وقراءة الشروط العامة بعناية. التحضير الجيد يضمن لك التغطية المثلى مع التحكم في تكاليفك.

👉 للمزيد، يمكنك مراجعة مقالاتنا الأخرى أو تحميل استبيانات المراجعة مجانًا لاختبار معرفتك في تأمين السيارات.

❓ الأسئلة الشائعة عن تأمين السيارات

ما الفرق بين التأمين على الطرف الثالث والتأمين الشامل؟

→ التأمين على الطرف الثالث يغطي الأضرار التي تلحق بالغير فقط، بينما الشامل يغطي أيضًا الأضرار على سيارتك حتى في حال مسؤوليتك.

هل من الضروري تأمين سيارة لا تسير؟

→ نعم، يجب أن تكون كل مركبة برية بمحرك مؤمنة على الأقل على الطرف الثالث، حتى لو كانت متوقفة على ملكية خاصة.

كيف يعمل نظام Bonus-Malus؟

→ الـ Bonus يقلل القسط كل سنة بدون حادث مسؤول؛ والـ Malus يرفعه في حالة وقوع حادث مسؤول.

ما التغطيات المفيدة لشاب حديث القيادة؟

→ خطة الطرف الثالث المعزز + ضمان السائق + المساعدة على الطريق 0 كم لتغطية متوازنة بتكلفة منخفضة.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.