总结

| 🚗 章节 | 🧾 内容 |

|---|---|

| 汽车保险的目标 | 保护驾驶员 和第三方 在发生事故时 |

| 主要方案 | 责任险、增强责任险、全险 |

| 常见保障 | 第三者责任、挡风玻璃破损、盗窃、火灾、全险意外损坏 |

| 积分红利制度 | 基于驾驶行为的扣减或增加保费的系统 |

| 可选保障 | 法律援助、0公里援助、司机保障、携带物品 |

| 重要免责事项 | 酒驾、无效驾照、虚假申报、违规使用、欺诈 |

| 具体案例 | 实际案例:责任事故、火灾、挡风玻璃破损、物品被盗 |

| 选择保险方案 | 通过比价工具比较实际需求与方案 |

| 发生事故的步骤 | 保障、事故认定、快速申报、证明材料、鉴定、赔付 |

| 常见问答 | 关于常见问题的回答:责任险与全险、积分制度、重要保障 |

车险在法国司机的日常生活中扮演着重要角色。作为所有机动车辆的强制性保险,它在发生事故、盗窃或损坏时提供财务和法律保护。在各种保障方案、附加选项和积分红利系统之间,理解起来并不容易。

在本文中,我们将介绍汽车保险的基本知识:其目标、主要方案、关键保障,以及选择最适合您情况的保险合同的建议。不论您是新司机、保险专业学生或只是想更好理解您的合同,这份指南将为您提供一份清晰有序的思路,帮助您掌握基础知识。

汽车保险的作用是什么?

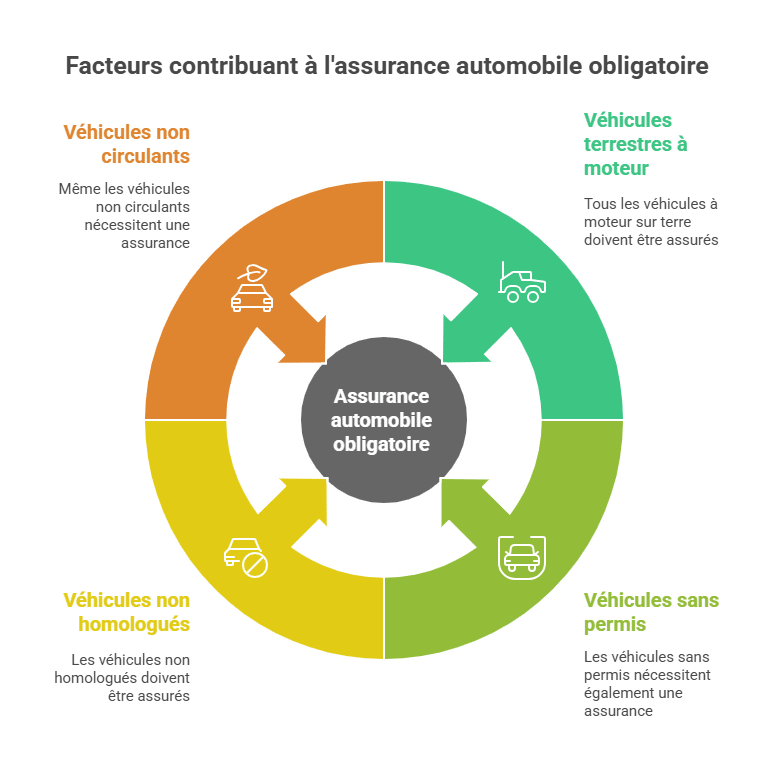

汽车保险在法国的日常生活中无处不在。汽车保险是一种保障,可以在发生事故时提供保障。在许多情况下,汽车保险帮助您应对困难。所有机动车辆都必须购买保险,包括私人汽车,例如:

- 商用车、

- 两轮和三轮车辆、

- 摩托车和踏板车、

- 四轮车、

- 甚至割草机。

这项义务还适用于:

- 无驾驶执照车辆、

- 非认证的两轮或三轮车(迷你摩托车)、

- 以及不参与道路行驶的车辆,比如收藏车。

汽车保险合同由哪些组成?

在大多数保险公司,我们可以找到3个保障方案:

基础责任险:

作为所有驾驶员都必须拥有的保障,是责任险。该保障覆盖驾驶员可能对他人造成的损害。损害可能是对行人、对其他车辆或对乘客的伤害。

这个方案还包括辩护与追偿保障。此保障可以覆盖案件中的部分法律费用,仅适用于与合同相关的争议。

例如,若拥有责任辩护与追偿保障,且在一份汽车合同中,这项保障仅在与此合同相关的争议中起作用。

基础责任险可支付最低的保险费。保险公司建议老旧车辆的年轻驾驶员使用此方案。低保费意味着保障较少。

增强责任险:

该方案包含与基础责任险相同的保障,同时还增加火灾、挡风玻璃破损和盗窃保障。

火灾和盗窃保障会依据发生当日车价赔偿被保险人。此价值称为市值,与二手市场上的车辆价值相符。

市值主要由车辆的年份和里程数决定。负责确定市值的专家会以Argus报价为基准,为汽车行业的专业人士提供参考。

注意,对于超过30年的非收藏车辆,因为已不在Argus报价范围内,专家将依靠二手市场行情进行估价。

例如,一些超过30年的车型不再在Argus上报价:如雪铁龙BX、雷诺25。

玻璃破损保障

玻璃破损保障涵盖挡风玻璃裂损或更换。此保障价格不高,且在增强责任险方案中即可获得。请确认您的合同是否涵盖后视镜及全景天窗,因为部分保险公司不涵盖这些部件。玻璃破损保障通常免赔额为0 €。

更换挡风玻璃时,可能需要您承担一定的免赔额,但在指定维修中心进行维修,无需额外支付。只需满足:裂损面积小于2 €硬币,且不在视线范围内即可。

赔偿不是立即到账:赔偿延迟通常在1个月内确认完毕,具体期限由合同规定。

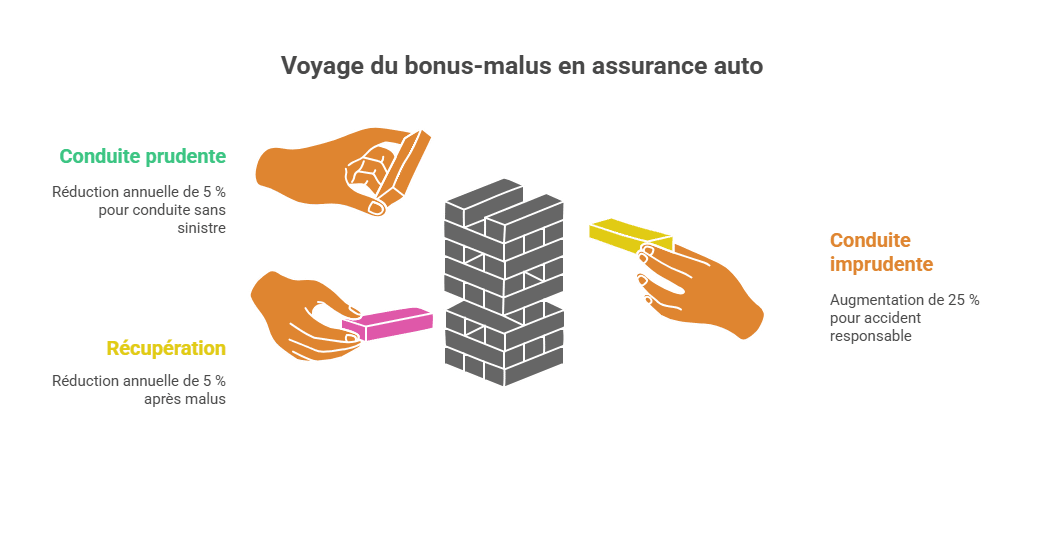

📊 车险中的积分红利系统 (Bonus-Malus)

积分红利制度 是影响车险定价的重要因素之一,属于最关键的因素。这是一个基于驾驶行为的折扣或惩罚机制,依据过去一年的驾驶情况调整年度保费。

➕ 红利:亮点驾驶奖励

每个无责任事故的年份会让您的保费减少5%,此折扣基于当前系数计算。起始系数为1.00,红利最高可降低至0.50,即最高50%的折扣,极大降低保险费。

例如:

-

第一年无事故 → 系数0.95

-

第五年无事故 → 系数0.77

-

第十三年无事故 → 系数0.50(法定最高值)

➖ 惩罚:责任事故带来的加罚

每次责任事故将使系数增加25%。系数最高可达到3.50,意味着保费会相应超过三倍。

-

责任事故后系数由1.00变为1.25

-

一年内发生两次责任事故 → 系数乘以1.25两次

🔄 责任解除后回到红利

在没有新责任事故的情况下,系数每年会在惩罚后下降5%。经过两年无事故,惩罚被清除(返回到1.00)。

📌 变化示意示例

| 年份 | 责任事故次数 | 调整系数 | 对保费的影响 |

|---|---|---|---|

| 1 | 0 | 1.00 → 0.95 | -5% |

| 2 | 0 | 0.95 → 0.90 | 额外-5% |

| 3 | 1 | 0.90 → 1.125 | +25% |

| 4 | 0 | 1.125 → 1.06875 | 逐步降低 |

| 5 | 0 | 1.06875 → 1.0153 | 逐步恢复至1.00 |

👉 对于年轻司机,积分红利系统可能导致保险费用大幅变动。因此,从一开始就要养成安全驾驶习惯是非常重要的。

在保险公司同意下的理赔费用

维修费和估价在市值范围内的赔偿

为了启用盗窃保障,受保人必须提供盗窃尝试的实际证据(强制锁、破碎的玻璃、拆卸的防盗装置、证人证言等),只有维修费用部分获得赔偿。

– 如果车辆在1个月后被找到,车主可以放弃或决定用追回的金额购买车辆。

– 保险公司可能要求受保人安装GPS追踪器,以便更容易找到车辆。对于价值超过7万欧元的车型,保险公司总是要求安装此追踪器。

– 谨防许多人员虚报损失来少交几欧元的保费。如果在投保时声称车辆停在封闭车库,事故时车辆却在街上停放。

– 除非特别购买保障,否则高价值物品将不在赔偿范围内。车辆的部分部件如电池也不在保障范围内。

发生事故后,您的积分不会变化,但保险公司会在保费上作出调整,因此支付会增加。

全险保障自己造成的损坏。

全险方案:

这个方案包含增强责任险的所有保障,还增加了全责意外损伤保障和新车在24或36个月内的更换保障。

全责意外损伤保障会覆盖即使你负责任的损害。例如,典型情况是你与伸缩栏相撞,保险会在扣除免赔额后赔付损毁部分。假设免赔额为150欧元,损失总额为300欧元,保险会支付150欧元,其余的150欧元由你承担。

新车更换保障

新车更换保障适用于新车或市场上行驶不到24或36个月的车辆(期限可能因公司不同而变化),即在车辆被盗或完全毁坏后,受保人可以选择:

- 用同等价值的全新车辆替换受损车辆;

- 或赔偿购车款。

想了解如何确定索赔资格?可以点击这里。

想了解理赔流程?可以点击这里获取信息。

您现在掌握了汽车保险的基本知识。

感谢阅读这篇文章,别忘了您可以点击下方按钮获取复习问卷。

Pas le temps de ficher tout le programme ?

Découvre l'E-book de révision avec 100% des cours de 1ère et 2ème année synthétisés. L'outil indispensable, créé par un diplômé, pour valider ton BTS sans stress.

Découvrir l'E-book可选保障

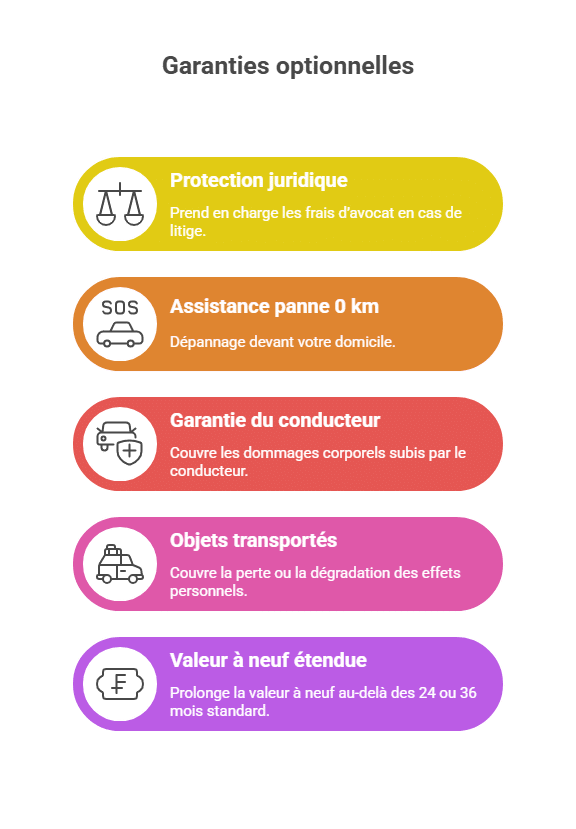

🧾 需要了解的可选保障

除了基础方案外,保险公司通常会提供一些可选保障,以便根据每位驾驶员的具体需求定制合同。

🧑⚖️ 法律援助

此保障涵盖律师费、鉴定费或诉讼费,例如在发生事故或责任争议时提供帮助。它在与第三方或行政机构的纠纷中提供宝贵的法律支持。

🚐 0公里故障援助

不同于普通援助(仅在一定范围内提供服务),此选项在您家门口也能提供拖车救援,对老旧车辆或突发故障很有帮助。

🚑 司机保障

此项保障常被忽视,用于覆盖司机在事故中受到的身体伤害,而责任险通常不涵盖此类损害。可包括因伤残或身故而获得的赔偿。

💼 携带物品保障

涵盖车内失窃或损坏的私人财物(如电脑、包、行李箱等),前提是已妥善安全存放。

🆕 延长新车价值保障

部分保险公司允许延长新车价值保障期限至超过标准的24或36个月。在发生总损事故时,可以获得等同于原购买价的赔偿,即使已过去数年。

👉 这些选项对频繁使用车辆、家庭或拥有新车的车主尤为适用。

免责条款

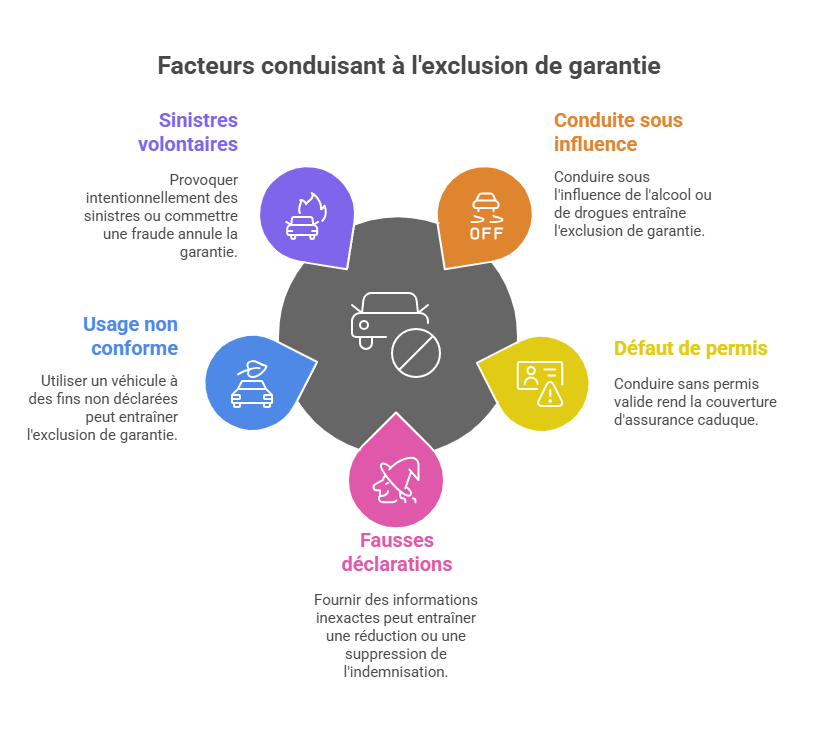

⚠️ 了解免责事项的重要性

汽车保险合同不可能涵盖所有情况。一些法律或合同上的免责条款将导致即使投保,也不提供任何保障。

🚫 酒后驾驶或吸毒

这是自动免责:若驾驶员违法,无赔偿责任。

🚗 违规驾驶或驾照吊销

若涉事司机没有有效驾照,保险将变得失效。

📝 虚假申报

比如声称车辆停在封闭车库,实际上却在街上,这可能导致保险赔偿减少或取消。

💼 非法用途

如将标明为“个人使用”的车辆用于商业用途,未通知保险公司,可能被视为虚假申报。

🔥 故意或欺诈行为

任何蓄意制造的事故或欺诈行为都将导致保险全额作废,甚至追诉责任。

👉 仔细阅读保险条款,以避免出现理赔时的意外情况。

案例分析 / 具体实例

🧪 实例分析,帮助理解

为了使理论更具体,以下是一些典型实例,展示不同方案的区别:

🚗 责任事故

驾驶人撞倒了停车场的伸缩栏。只覆盖“责任险”方案仅赔付对他人的损害→ 不包括车辆本身的赔偿。

🔥 火灾,强化责任险

车辆在停车场起火。使用“强化责任险”,保险会基于火灾当日的市值赔偿损失。

🧊 玻璃破损

挡风玻璃的裂痕小于2欧元可以免费在指定中心修复,无免赔额。

🧍♂️ 司机保障

只有司机本人受伤,且有“司机保障”合同,才会获得赔偿。

💼 车内被盗物品

物品如包被盗,没有“携带物品保障”,不会赔偿。

👉 这些具体案例对备考保险BTS学生非常有帮助,因为接近考试实际案例。

如何在众多保险方案中选择?

正如前面所说,汽车保险行业相当复杂。不同保险公司提供的方案可能差异很大,这让许多司机感到困惑。在责任险、全险和附加选项之间的选择,确实不易。幸运的是,有一种简单的方法可以帮助你选择适合自己车的保险方案。

保险比价工具:选择合适方案的得力助手

在购买新车保险或更新已有车型的合同时,建议您比较多家提供的方案。依据您的实际情况,选择不同的方案或组合。

在做决定前,一定要比对各个方案的差异。做到信息全面,能助你找到最合适的保险方案。

要做到有效比价,建议您慎重。首先,评估自己的实际需求。如果平时用车少,可以考虑专门的少用车保险,从而降低保费。

然后,使用靠谱的线上比价工具,几秒钟即可看到众多保险公司提供的方案列表。

省钱的关键

想了解市场上各种汽车保险的详细信息,可以访问专业的比价网站,比如“Les Furets”。此类网站详细分析不同保险服务商的方案,帮你在保障条件相等的前提下选择最低价的方案。这样既能省钱,又能获得相应保障。

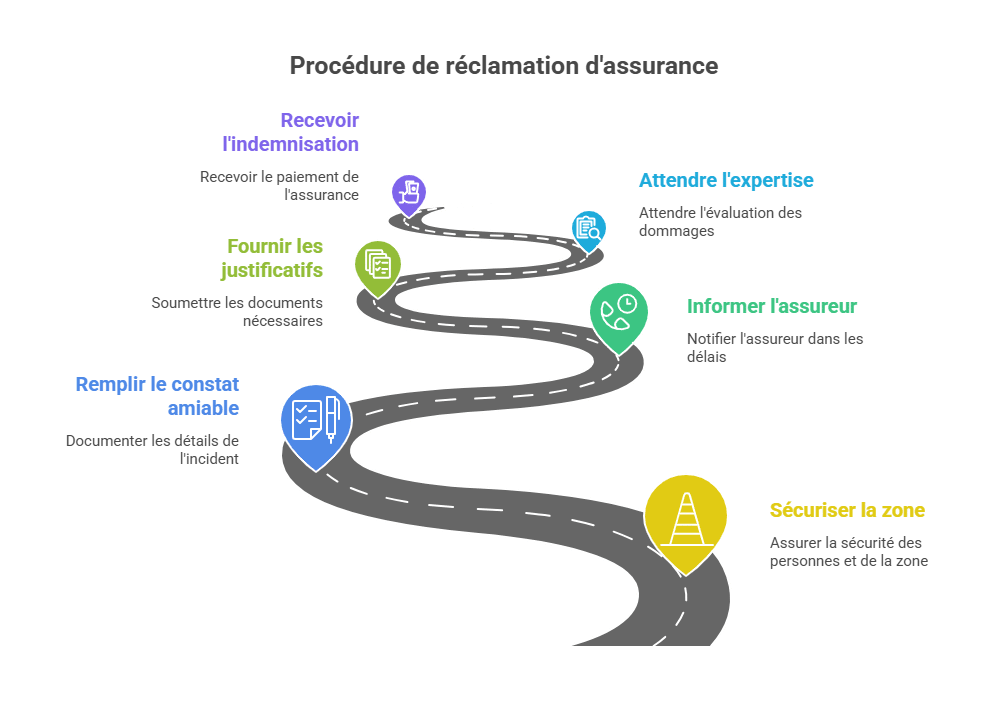

理赔流程

📝 发生事故时的理赔步骤

在发生事故或车辆被盗后,务必采用严格的操作流程,确保理赔顺利:

-

🚨 保护现场:封锁现场,保护人员安全,必要时呼救。

-

📄 填写事故报告:务必准确、清楚写明事故细节。

-

📞 通知保险公司:在5个工作日内(盗窃或破坏除外2日内)。

-

📚 提交证明材料:包括事故认定书、照片、估价单、发票、报警单等。

-

🧑🔧 待定损:必要时(尤其在重大损伤时)。

-

💰 等待赔付:根据保障范围和车辆市值获得赔偿。

👉 不遵守时间要求可能会导致赔偿减免甚至拒赔。建议您尽快行动。

🏁 结语

汽车保险不仅是法律规定的义务,更是日常生活中的安全保障。理解不同方案的差异、保障内容、可选项目,以及提前了解积分红利的运作机制,有助于你做出明智的选择,避免意外损失。

在签订前,不妨多比较、多评估实际需求,细读条款,提前做好准备,确保获得最佳保障,并做到合理控制预算。

想进一步了解,可以查阅我们的其他文章,或者免费下载复习问卷,检验你的保险知识。

❓ 车险常见问答

责任险和全险有何区别?

→ 责任险只赔偿对第三方的损害,而全险则涵盖自己车辆的损坏,无论责任方。

即使不用的车辆也必须投保吗?

→ 是的,所有机动车辆即使停放在私人场所,也必须最低投责任险。

积分红利是如何运作的?

→ 红利降低保费,惩罚则升高保费,依照驾驶表现调整系数。

哪些保障适合年轻司机?

→ 增强责任险+司机保障+0公里故障援助,兼顾保障和性价比。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.