- La politique et la réglementation jouent un rôle primordial dans le paysage bancaire en 2025.

- Impact des taux d'intérêt sur les emprunts

- Réduction des marges bénéficiaires

- Stratégies pour compenser la perte de revenus

- Montée des attentes des consommateurs en termes de services numériques

- Importance croissante des valeurs sociales et ESG

- Confiance et réputation des institutions bancaires

- Intégration de l'intelligence artificielle dans les services

- Utilisation croissante des blockchains pour des transactions sécurisées

- Développement d'applications mobiles intuitives

- Mise en œuvre d'initiatives vertes dans les portefeuilles d'investissement

- Engagement envers une décarbonation rapide et efficace

- Évaluation de l'impact environnemental des financements

- Évolution du cadre réglementaire européen

- Défis des banques face à des politiques communes

- Opportunités de croissance pour les bancaires alternatives

En résumé

| Facteur PESTEL | Enjeux clés 2025 |

|---|---|

| Politique & Réglementaire | Mise en œuvre de Bâle IV → hausse des coûts de capitaux, surveillance renforcée par la BCE, tensions géopolitiques influençant la régulation. |

| Économique | Ralentissement économique mondial, marges d’intérêt nettes sous pression, taux d’intérêt fluctuants (2,5 % → 3 %), partenariats pour diversifier les revenus. |

| Social | Attentes croissantes des consommateurs pour des services numériques, éthiques et inclusifs, montée des valeurs ESG, confiance/reputation au centre. |

| Technologique | Transformation digitale : IA (personnalisation, fidélisation), blockchain (sécurité, rapidité), applications mobiles (simplicité, accessibilité). |

| Environnemental | Pression du changement climatique, neutralité carbone d’ici 2050, réduction des financements fossiles, croissance des investissements verts. |

| Légal | Renforcement des normes de protection des données et de cybersécurité, adaptation aux régulations divergentes Europe/USA, suivi strict des obligations ESG. |

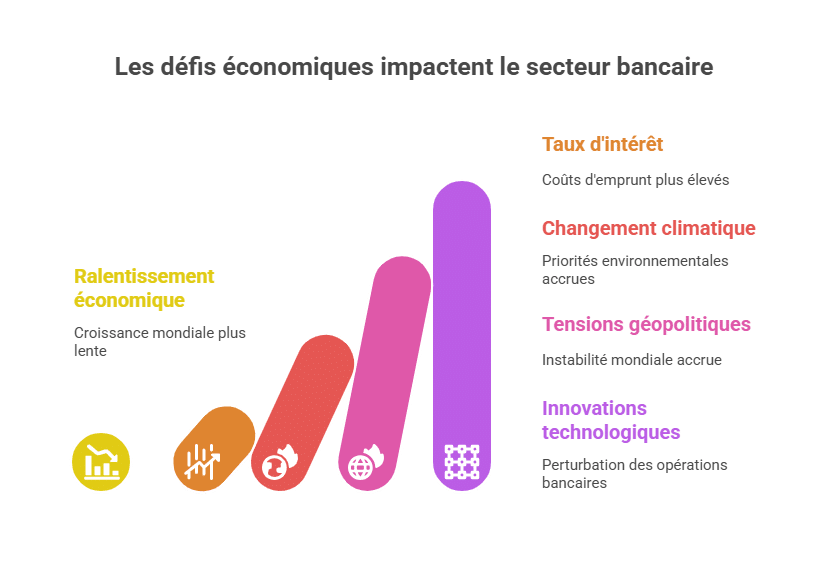

À l’aube de 2025, le secteur bancaire fait face à un ensemble de défis complexes qui redéfinissent ses pratiques et orientations stratégiques. Le ralentissement de l’économie mondiale, associé à une hausse des taux d’intérêt, évoque une conjoncture difficile pour les banques. De plus, les enjeux liés aux changements climatiques et aux tensions géopolitiques nécessitent une réévaluation constante des priorités. Dans ce contexte, les innovations technologiques influencent de manière significative les opérations bancaires traditionnelles. Comment chaque acteur du secteur, que ce soit BNP Paribas, Société Générale, ou Crédit Agricole, peut-il naviguer dans cette nouvelle réalité économique ? Cet article propose une analyse approfondie de l’environnement PESTEL du secteur bancaire en 2025, afin de mettre en lumière les enjeux et les perspectives d’avenir.

- Analyse des enjeux politiques et réglementaires

- État des forces économiques et impact des taux d’intérêt

- Les enjeux sociaux et comportementaux face à un paysage en mutation

- Technologies émergentes et transformation digitale

- Impact environnemental et changement climatique

- Évaluation des tendances réglementaires en Europe

- Opportunités et menaces pour les acteurs du secteur bancaire

- Perspectives futures et orientation stratégique

Analyse des enjeux politiques et réglementaires

La politique et la réglementation jouent un rôle primordial dans le paysage bancaire en 2025. Des régimes réglementaires variés entre l’Europe et les États-Unis influencent la compétitivité des banques. Le cadre de Bâle IV, attendu pour être pleinement mis en œuvre d’ici 2033, se profile comme une préoccupation majeure pour des institutions comme Crédit Agricole, Société Générale, et La Banque Postale. Les tensions politiques, notamment celles générées par des élections récentes, pourraient également engendrer des changements réglementaires significatifs.

Au niveau européen, la BCE pourrait maintenir une position stricte, ce qui pourrait affecter gravement la manière dont les banques d’investissement européennes opèrent. Les discussions actuellement en cours sur les réglementations de l’incorporation du capital et de la liquidité indiquent qu’une surveillance renforcée pourrait devenir la norme.

| Réglementation | Impact sur les institutions | Exemples |

|---|---|---|

| Bâle IV | Augmentation des coûts de capitaux | BNP Paribas, Crédit Agricole |

| Consolidation du secteur | Réduire la concurrence | LCL, Société Générale |

| Meilleure gestion des risques | Optimisation des portefeuilles | HSBC France, Nova Banque |

Les défis politiques majeurs en 2025

Au-delà de Bâle IV, plusieurs politiques mondiales impactent également le secteur. La révision des politiques monétaires par de nombreuses banques centrales, dans le but de stabiliser l’économie, mais aussi face à un paysage de tensions géopolitiques croissantes, contraint les banques à s’adapter rapidement.

Les conséquences de la réglementation sur la compétitivité

Pour rester compétitives, les banques doivent développer des stratégies robustes afin de gérer ces régulations. Par exemple, Boursorama Banque et Fortuneo, des acteurs du digital, pourraient bénéficier de cette complexité en offrant des services plus flexibles et adaptés aux besoins des consommateurs. Les institutions traditionnelles, quant à elles, doivent revoir leur approche pour maintenir une position de force sur le marché.

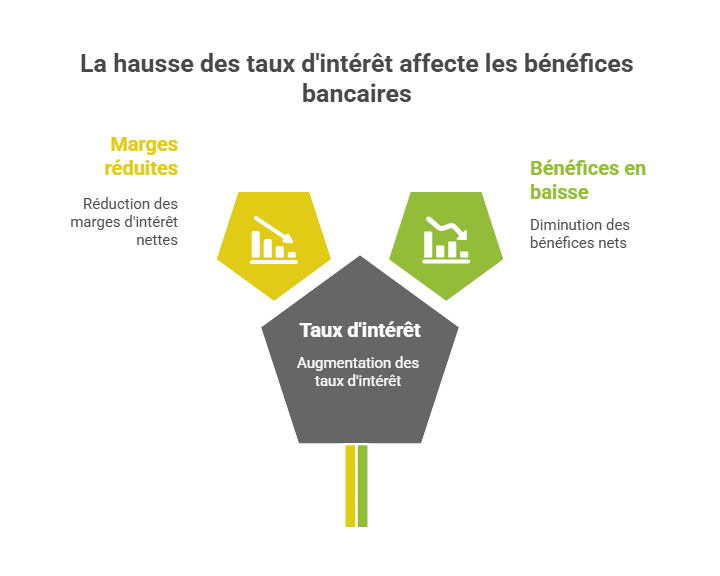

État des forces économiques et impact des taux d’intérêt

Le ralentissement économique mondial entraîne une pression sur le secteur bancaire européen. Les prévisions indiquent que la croissance pourrait rester modeste, ce qui rend la génération de revenus encore plus complexe. La hausse des taux d’intérêt pourrait également affecter les marges d’intérêt nettes, cruciales pour les banques. Une baisse de 50 points de base pourrait réduire ces revenus de 3 %, en plus d’affecter dramatiquement les bénéfices nets.

- Impact des taux d’intérêt sur les emprunts

- Réduction des marges bénéficiaires

- Stratégies pour compenser la perte de revenus

| Année | Taux d’intérêt (% estimés) | Impact sur les bénéfices |

|---|---|---|

| 2023 | 2.50 | Stables |

| 2024 | 3.00 | Diminuent |

| 2025 | 2.50 | Se redressent légèrement |

Adaptations des acteurs du secteur

Face à cette situation, les banques doivent développer de nouvelles modes de penser. Les partenariats et collaborations avec des entreprises technologiques pourraient se révéler être une voie efficace pour diversifier leurs sources de revenus et affiner leur structure de coût. Crédit Mutuel et HSBC France investissent, quant à eux, dans la digitalisation de leurs services pour garder un pas d’avance dans l’arène concurrentielle.

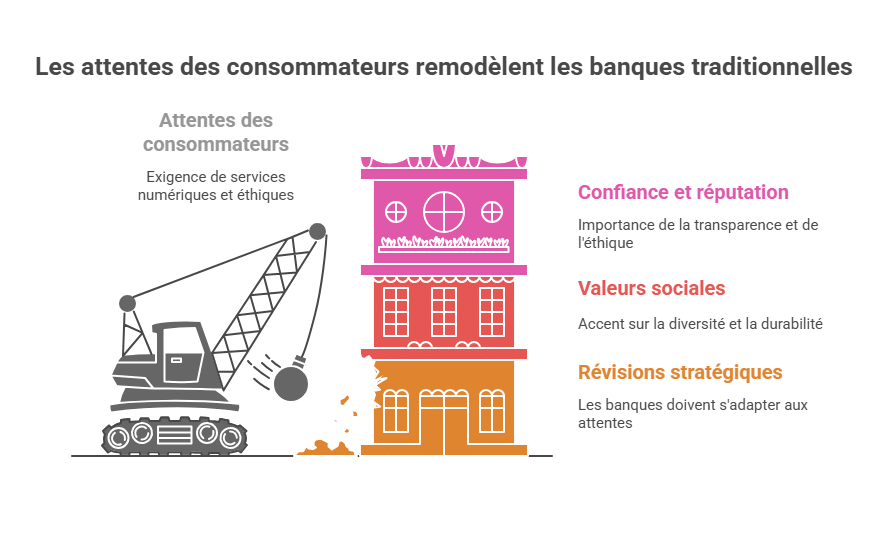

Les enjeux sociaux et comportementaux face à un paysage en mutation

En 2025, les consommateurs changent leur approche face aux services bancaires. L’essor des fintechs et la digitalisation des services incitent les banques traditionnelles à revoir leur modèle opérationnel. Les attentes croissantes des clients en matière de services éthiques, transparents et facilement accessibles obligent ces institutions à élaborer des produits adaptés.

- Montée des attentes des consommateurs en termes de services numériques

- Importance croissante des valeurs sociales et ESG

- Confiance et réputation des institutions bancaires

Les attentes des consommateurs en 2025

Les clients, en particulier les jeunes générations, souhaitent bénéficier d’une totale transparence dans les services bancaires. Boursorama Banque, par exemple, a su s’adapter rapidement grâce à des offres convenant aux besoins spécifiques des générations Z et Y. Les services basés sur l’IA permettent également une personnalisation adéquate qui attire les jeunes emprunteurs.

Enjeux sociaux et impacts sur les banques traditionnelles

Les banques telles que La Banque Postale et LCL doivent impérativement s’aligner sur ces attentes et envisager des révisions stratégiques. Les enjeux sociaux liés à la diversité, à l’inclusion et à la durabilité deviennent des éléments clés dans l’attraction de nouveaux clients.

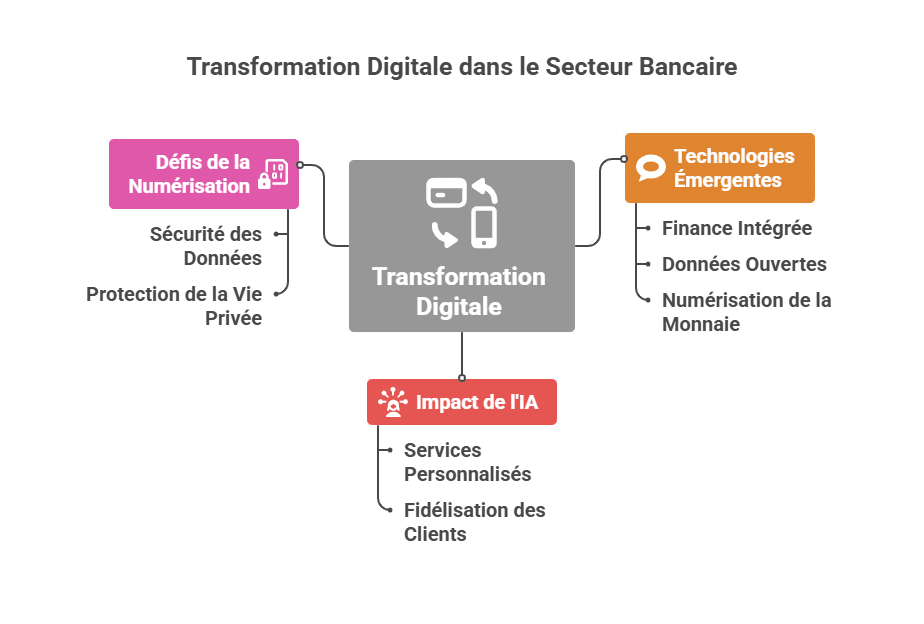

Technologies émergentes et transformation digitale

Les innovations technologiques continuent de transformer le paysage bancaire. Des innovations comme la finance intégrée, les données ouvertes et la numérisation de la monnaie redéfinissent les interactions entre clients et banques. De nombreuses institutions, dont Crédit Agricole et Nova Banque, investissent massivement dans ces technologies pour optimiser leurs interactions avec les clients et renforcer leur position sur le marché.

- Intégration de l’intelligence artificielle dans les services

- Utilisation croissante des blockchains pour des transactions sécurisées

- Développement d’applications mobiles intuitives

| Technologie | Impact potentiel | Banques engagées |

|---|---|---|

| IA | Amélioration de l’expérience client | HSBC France, Crédit Mutuel |

| Blockchain | Transaction rapide et sécurisée | BNP Paribas, Nova Banque |

| Apps | Simplification des opérations bancaires | Boursorama Banque, Fortuneo |

Impact de l’IA sur les opérations bancaires

Des outils d’IA permettent aux banques de proposer des services personnalisés qui augmentent la fidélisation des clients. Ces contradictions entre technologie et pratiques traditionnelles provoquent un repositionnement sur le marché. Les banques doivent tous s’engager dans ces transformations pour rester au-delà de la concurrence.

Les défis associés à la numérisation

Malgré ces avancées, la numérisation pose également des défis. La sécurité des données et la protection de la vie privée des clients sont devenues primordiales dans un contexte où la cybercriminalité augmente. Société Générale et Crédit Agricole investissent dans des solutions de cybersécurité pour répondre à ces préoccupations.

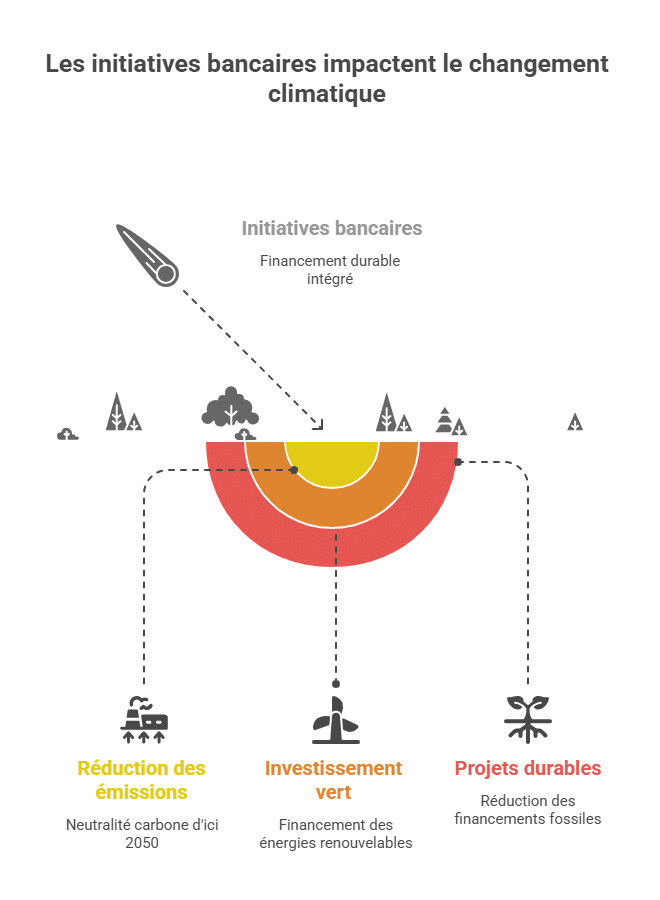

Impact environnemental et changement climatique

Dans le cadre des enjeux climatiques, les banques sont poussées à revoir leurs stratégies face à l’urgence climatique. D’où l’intérêt de comprendre comment des institutions comme BNP Paribas et HSBC France intègrent des objectifs de durabilité dans leurs opérations. La Net Zero Banking Alliance est un illustrateur marquant de cette prise de conscience.

- Mise en œuvre d’initiatives vertes dans les portefeuilles d’investissement

- Engagement envers une décarbonation rapide et efficace

- Évaluation de l’impact environnemental des financements

Pour aller plus loin, il est souvent pertinent de structurer cette analyse sous forme visuelle. L’utilisation de modèles PowerPoint permet notamment de présenter clairement chaque facteur (politique, économique, socioculturel, technologique, environnemental et légal) et d’améliorer la lisibilité des conclusions.

| Objectif environnemental | Banques engagées | Impact projeté |

|---|---|---|

| Neutralité carbone d’ici 2050 | BNP Paribas, Crédit Agricole | Réduction des émissions de CO2 |

| Financement d’énergies renouvelables | HSBC France, Nova Banque | Augmentation de l’investissement vert |

| Réduction des financements fossiles | Fortuneo, La Banque Postale | Montée en puissance des projets durables |

Les initiatives des banques face au changement climatique

Les banques prennent de plus en plus conscience de leurs responsabilités environnementales. En intégrant le financement durable au cœur de leur stratégie, les banques peuvent non seulement répondre aux attentes de leurs clients, mais aussi améliorer leur réputation et leur position sur le marché.

Risque lié à une transition lente

Le temps presse, et les retards dans la mise en œuvre de ces stratégies peuvent entraîner des conséquences néfastes. Des études montrent que des banques ayant des objectifs d’émissions non pertinents mettent non seulement en péril leur réputation, mais aussi leur viabilité à long terme.

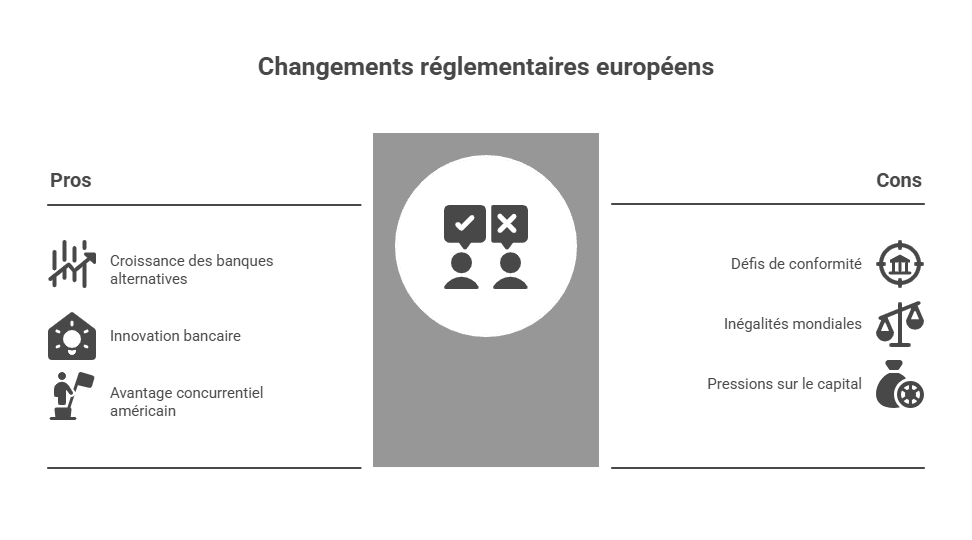

Évaluation des tendances réglementaires en Europe

Avec des débats sur la réglementation tenant compte des contextes divergents des marchés européens et américains, chaque acteur doit naviguer habilement. Des discussions sur la simplification des processus d’introduction en bourse pourraient également affecter des banques telles que Société Générale et Crédit Agricole.

- Évolution du cadre réglementaire européen

- Défis des banques face à des politiques communes

- Opportunités de croissance pour les bancaires alternatives

Changement attendu avec Bâle IV

La mise en œuvre de Bâle IV pourrait transformer considérablement le paysage régulatoire. Pour les banques américaines, l’absence de l’adoption complète de ces règles pourrait leur donner un avantage concurrentiel supplémentaire, ce qui pourrait accentuer les inégalités dans la concurrence mondiale.

Impacts de la réglementation sur le secteur bancaire

Pour résister à ces prélèvements de capital, les banques doivent innover et ajuster leur structure de coûts. Les acteurs bien établis comme Crédit Agricole et BNP Paribas doivent continuer à explorer des solutions innovantes afin d’assurer leur position dans ce contexte en mutation.

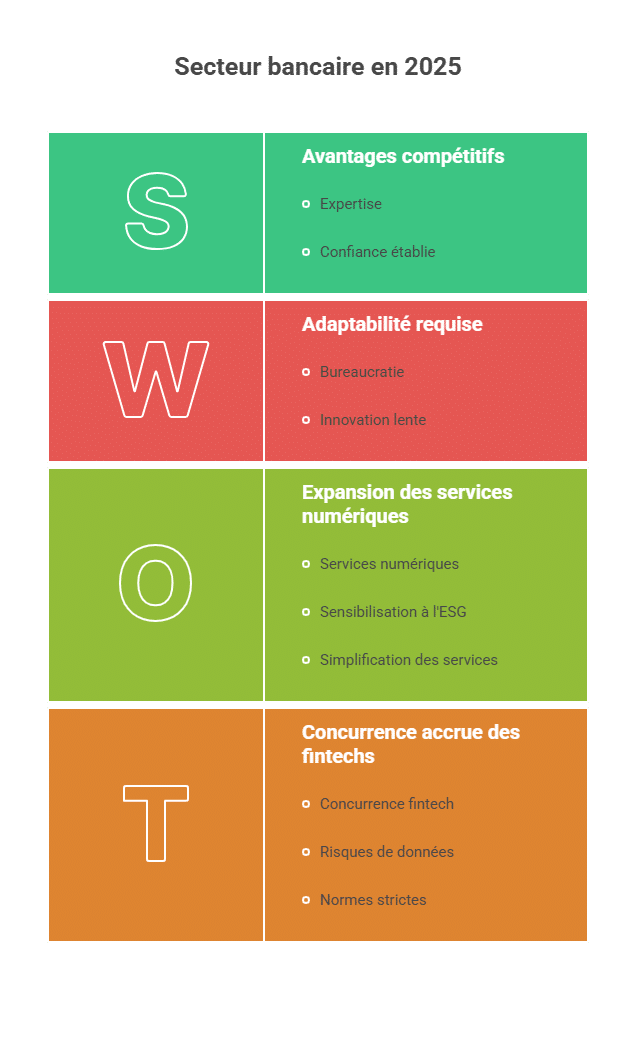

Opportunités et menaces pour les acteurs du secteur bancaire

Le secteur bancaire en 2025 est un terrain d’opportunités pavé de risques. Tandis que les banques comme Crédit Mutuel et HSBC France explorent de nouveaux segments de marché, elles doivent également composer avec des défis considérables. L’évolution des attentes des consommateurs, le rôle croissant des fintechs et l’importance de l’engagement social sont des éléments cruciaux à considérer.

- Avantages compétitifs des acteurs traditionnels face aux fintechs

- Importance de l’innovation pour rester pertinent

- Menaces d’une crise de confiance des consommateurs

| Opportunité | Menace | Banques concernées |

|---|---|---|

| Expansion dans les services numériques | Concurrence accrue des fintechs | Crédit Agricole, Boursorama Banque |

| Sensibilisation à l’ESG | Normes réglementaires strictes | BNP Paribas, La Banque Postale |

| Simplification des services | Cyber-sécurité et risques de données | Société Générale, LCL |

Comment les banques réagissent-elles face aux menaces ?

La clé pour les banques sera l’adaptabilité. Pour des institutions telles que Crédit Mutuel et HSBC France, la diversification seule ne suffira pas; elles devront également développer des solutions innovantes et améliorées pour rester pertinentes.

Perspectives futures et orientation stratégique

La perspective d’un renouvellement institutionnel sera une condition nécessaire pour que les banques survivent et s’épanouissent. Avec une attention accrue portée sur l’innovation et l’engagement social, le potentiel de transformation du secteur bancaire est colossal. S’engager sur une voie durable pourrait non seulement renforcer la viabilité à long terme, mais aussi accroître la confiance des consommateurs dans leurs institutions financières.

FAQ

Quels sont les principaux défis auxquels le secteur bancaire fait face en 2025 ?

Le secteur bancaire doit gérer des taux d’intérêt croissants, des réglementations de plus en plus strictes, des préoccupations environnementales et des attentes accrues des consommateurs en matière de services numérisés.

Comment les technologies influencent-elles le secteur bancaire ?

Les technologies telles que l’intelligence artificielle et la blockchain facilitent la transformation digitale du secteur bancaire, permettant des transactions sécurisées et une meilleure expérience client.

Quelles sont les principales banques impliquées dans la transition vers des pratiques durables ?

Des institutions comme BNP Paribas, HSBC France, et Crédit Agricole mettent en œuvre des stratégies de décarbonation et de financement d’énergies renouvelables.

Quelle est l’importance de la réglementation pour le secteur bancaire en 2025 ?

La réglementation est cruciale, car elle détermine les conditions de compétitivité des banques et leur capacité à gérer des crises économiques.

Comment les banques peuvent-elles rester compétitives face aux fintechs ?

Pour rester compétitives, les banques doivent innover constamment, diversifier leurs services et s’adapter aux nouvelles attentes des consommateurs pour maintenir leur pertinence sur le marché.

📊 Voir aussi : notre hub centralisé de toutes les analyses SWOT & PESTEL (206 études) classées par secteur — Tech, Auto, Mode, Distribution, Finance.

Tu prépares le BTS Assurance ?

Cette analyse PESTEL fait partie des thèmes abordés dans les épreuves. Notre E-book de révision couvre l'intégralité du programme en fiches claires et synthétiques.

- 100 % du programme BTS Assurance

- Fiches 1ère et 2ème année

- Créé par un diplômé

- Téléchargement immédiat

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.