Verstehen des PTZ und des Dekrets Nr. 2010-912 vom 3. August 2010 über die Zuordnung zum Steuerhaushalt der Eltern

Zusammenfassung

| Abschnitt | Zusammenfassung |

|---|---|

| Die grundlegenden Prinzipien des Nullzinshypothekendarlehens (PTZ) im Jahr 2025 | Das PTZ ist ein zinsloses Darlehen, das primär für Erstkäufer bestimmt ist. Es ergänzt einen herkömmlichen Bankkredit und finanziert einen Teil des Erwerbs oder Baus, mit variierenden Obergrenzen je nach Zone und Einkommen. |

| Die Auswirkungen des Dekrets Nr. 2010-912 vom 3. August 2010 auf die steuerliche Anbindung an den Haushalt der Eltern | Seit 2010 werden nur noch die persönlichen Einkünfte des Antragstellers für die PTZ-Berechtigung berücksichtigt, selbst bei steuerlicher Anbindung an die Eltern, um den Zugang für junge Menschen zu erleichtern. |

| Die Voraussetzungen für die PTZ-Berechtigung für junge Kreditnehmer, die an den steuerlichen Haushalt der Eltern gebunden sind | Die Anbindung muss auf der Steuererklärung der Eltern erscheinen. Berücksichtigt werden ausschließlich persönliche Einkünfte, unter Einhaltung der Einkommensgrenzen, Verpflichtung zum Hauptwohnsitz und Nachweise sind vorzulegen. |

| Unverzichtbare Dokumente und Verfahren, um das PTZ mit steuerlicher Anbindung zu erhalten | Die Banken verlangen die Steuerbescheide des Antragstellers und der Eltern, eine Einkommenssimulation, Nachweise über Besitzverzicht sowie Nachweise der steuerlichen Anbindung, um die Akte zu validieren. |

| Die an PTZ beteiligten Banken und Finanzierungsinstitute: Welche Rollen und Besonderheiten? | Die Caisse des Dépôts spielt eine zentrale Rolle, während Banken (BNP, Crédit Agricole, Caisse d’Épargne usw.) das PTZ gewähren und verwalten. Action Logement und die ANAH können die Finanzierung ergänzen. |

| Grenzen, Fristen und Herausforderungen bei der Beantragung des PTZ im Rahmen des Dekrets von 2010 | Komplexe Verfahren, lange Fristen und Unterschiede zwischen den Banken. Mehrere Nachweise sichern das System, verzögern jedoch den Erhalt, mit Risiko eines Ablehnens bei unvollständigen Unterlagen. |

| Vergleich des PTZ mit anderen Förderprogrammen für den Eigentumserwerb | Neben dem PTZ gibt es Action Logement, das Sozialdarlehen (PAS) und Unterstützung durch die ANAH. Das PTZ ist zinsfrei und kumulierbar, unterliegt jedoch Einkommensobergrenzen und geringen Beträgen. |

| FAQ: Wichtige Fragen zum PTZ und dem Dekret Nr. 2010-912 bezüglich des steuerlichen Haushalts | Einfache Antworten zur Funktionsweise des PTZ, den Auswirkungen des Dekrets von 2010, unterstützenden Banken, erforderlichen Nachweisen und durchschnittlichen Bearbeitungszeiten. |

- Die grundlegenden Prinzipien des Nullzinshypothekendarlehens (PTZ) im Jahr 2025

- Die Auswirkungen des Dekrets Nr. 2010-912 vom 3. August 2010 auf die steuerliche Anbindung an den Haushalt der Eltern

- Die Voraussetzungen für die PTZ-Berechtigung für junge Kreditnehmer, die an den steuerlichen Haushalt der Eltern gebunden sind

- Unverzichtbare Dokumente und Verfahren, um das PTZ mit steuerlicher Anbindung zu erhalten

- Die an PTZ beteiligten Banken und Finanzierungsinstitute: Welche Rollen und Besonderheiten?

- Grenzen, Fristen und Herausforderungen bei der Beantragung des PTZ im Rahmen des Dekrets von 2010

- Vergleich des PTZ mit anderen Förderprogrammen für den Eigentumserwerb

- FAQ: Wichtige Fragen zum PTZ und dem Dekret Nr. 2010-912 bezüglich des steuerlichen Haushalts

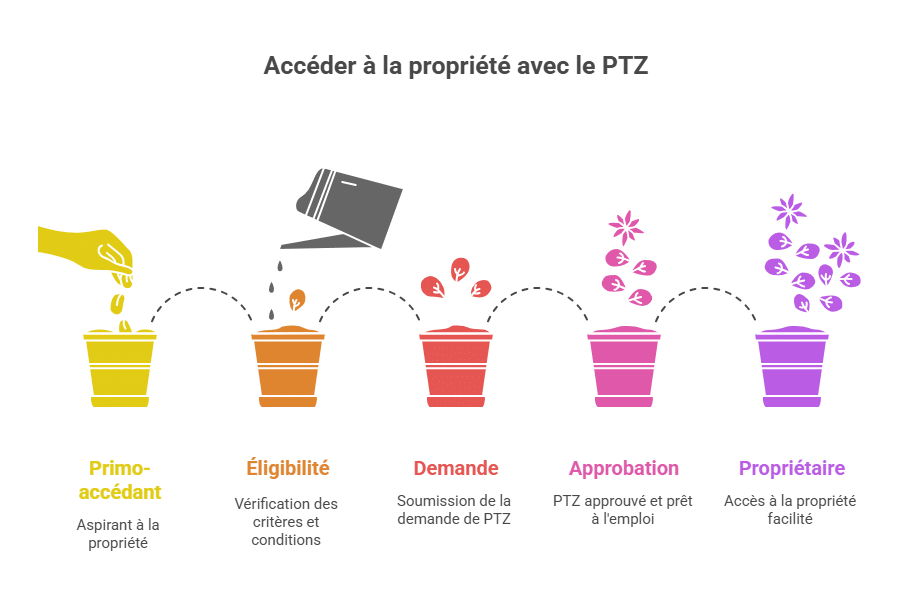

Die grundlegenden Prinzipien des Nullzinshypothekendarlehens (PTZ) im Jahr 2025

Das Nullzinshypothekendarlehen (PTZ) ist eine wichtige finanzielle Unterstützung, um den Zugang zum Eigentum zu erleichtern, insbesondere für Erstkäufer. Im Jahr 2025 basiert seine Funktionsweise darauf, dass es sich um ein zinsfreies Darlehen ohne Eröffnungsgebühren handelt, das gemeinsam mit einem herkömmlichen Bankkredit ausgezahlt wird. Ziel ist es, die Belastung durch die Immobilienfinanzierung zu verringern und so den Bau oder Kauf eines Hauptwohnsitzes zu fördern.

Diese Hilfe ist an mehrere Kriterien gebunden, wie die Art der Immobilie, den geografischen Standort, die Einkommenshöhe und natürlich die Verpflichtung, die Immobilie als Hauptwohnsitz zu nutzen. Das PTZ finanziert niemals die gesamte Immobilientransaktion, sondern dient als Ergänzung zu Eigenmitteln oder anderen klassischen Krediten.

Im Jahr 2025 bietet das PTZ dem Kreditnehmer mehrere Vorteile:

- Keine Zinsen: Sie tilgen nur das Kapital, was die Gesamtkosten des Immobilienkredits erheblich reduziert.

- Aufschub der Rückzahlungsfrist: Abhängig vom Einkommen können Sie einen Zeitraum vor Beginn der Rückzahlung des PTZ nutzen, der bis zu mehreren Jahren dauern kann.

- Angepasste Beträge und Obergrenzen: Sie variieren je nach geografischer Zone und Haushaltszusammensetzung.

Um dieses System effektiv zu nutzen, ist es wichtig, zu verstehen, wie das PTZ berechnet wird und auf Immobilienkäufe angewendet wird. Ebenso müssen die finanziellen und sozialen Eignungskriterien bekannt sein. Diese Grundlagen sind wichtig, bevor man sich mit den Änderungen durch das Dekret Nr. 2010-912 vom 3. August 2010 beschäftigt, das bestimmte Regeln im Zusammenhang mit der steuerlichen Anbindung junger Kreditnehmer ändert, was direkt die berücksichtigten Ressourcen beeinflusst.

| Wesentliche Eigenschaften des PTZ | Beschreibung |

|---|---|

| Art des Darlehens | Ohne Zinsen, ohne Gebühren |

| Begünstigte | Erstkäufer und bestimmte Voraussetzungen |

| Betrag | Deckt einen Teil des Erwerbs oder Baus ab |

| Rückzahlungsdauer | Flexibel je nach Einkommenslage |

| Fördergebiete | Zones A, B und C mit unterschiedlichen Obergrenzen |

Der Zugang zum PTZ entwickelt sich weiterhin durch Absprachen zwischen Banken und Organisationen wie der Caisse des Dépôts, die eine zentrale Rolle bei der Verwaltung und Finanzierung dieses Produkts spielen. Es ist ratsam, auch andere Hilfen zu vergleichen, insbesondere über Action Logement oder die Nationale Agentur für Wohnungswesen, um den Finanzierungsplan zu optimieren.

Die Auswirkungen des Dekrets Nr. 2010-912 vom 3. August 2010 auf die steuerliche Anbindung an den Haushalt der Eltern

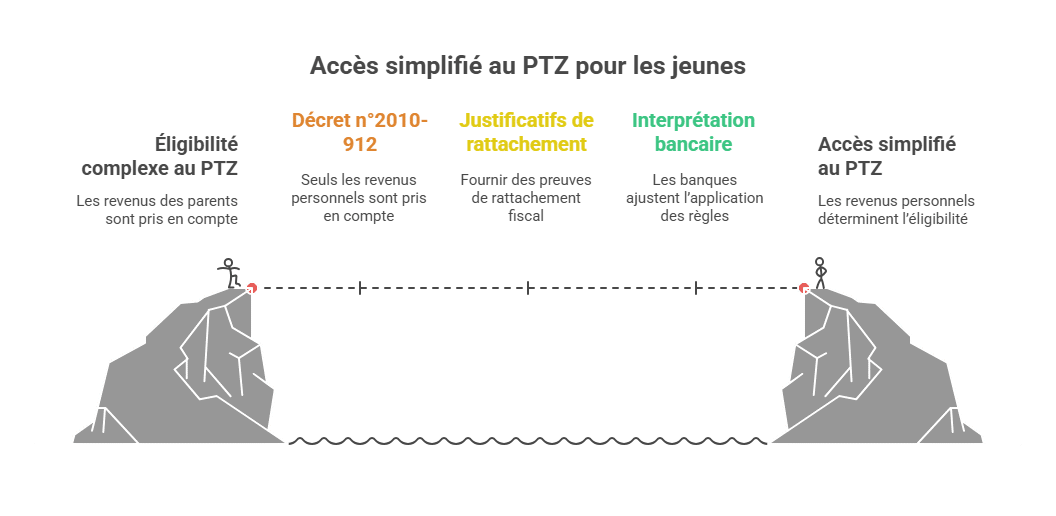

Verabschiedet im Jahr 2010 und auch im Jahr 2025 noch in Kraft, ändert das Dekret Nr. 2010-912 vom 3. August 2010 die Regelung zur steuerlichen Anbindung an den Elternhaushalt bei der Inanspruchnahme des PTZ grundlegend. Dieser Text präzisiert, dass ab Krediten, die seit dem 1. Juli 2010 gewährt werden, nur noch die persönlichen Ressourcen des Antragstellers berücksichtigt werden, wenn dieser an den Steuerhaushalt der Eltern angebunden ist.

Vor diesem Datum berücksichtigten einige Organisationen noch die Gesamteinkünfte des Elternhaushalts zur Berechnung der Berechtigung, was junge Menschen benachteiligte, die noch steuerlich an die Eltern gebunden sind, aber wenig oder keine eigenen Einkünfte haben. Das Dekret stellt die Situation klar, indem es die Überprüfung auf die individuellen Ressourcen des Antragstellers beschränkt, sofern er steuerlich bei den Eltern gemeldet ist.

Diese Reform soll den Zugang zum PTZ für junge Menschen erleichtern, die noch ihren eigenen Familienhaushalt nicht deklarieren, etwa Studenten oder Berufsanfänger. Sie bringt jedoch zusätzliche Anforderungen bei den Nachweisen mit sich, um die steuerliche Anbindung nachzuweisen, und erschwert manchmal die Interpretation der Steuerdokumente.

Wie mehrere Bankenakteure im Jahr 2025 betonten, darunter BNP Paribas und Crédit Agricole, erforderte die Auslegung der Regelungen im Zusammenhang mit diesem Dekret eine Anpassung. Einige Institute wie die Caisse d’Épargne oder La Banque Postale bleiben vorsichtig bei bestimmten Fällen, was die Schwierigkeit zeigt, die Anwendung einheitlich zu gestalten.

Es ist wichtig zu verstehen, dass dieses Dekret direkten Einfluss auf die Berechnung der zulässigen Ressourcengrenzen für das PTZ hat. Zum Beispiel wird bei einem jungen Menschen, der steuerlich bei den Eltern gemeldet ist, nur sein persönliches Einkommen berücksichtigt, im Gegensatz zu einer Situation, in der er eine eigene Steuererklärung abgibt. Dies kann entscheidend sein, um die Berechtigungsschwellen zu erreichen.

| Datum des Inkrafttretens | Hauptwirkung | Praktische Folge |

|---|---|---|

| 1. Juli 2010 | Nur das persönliche Einkommen der steuerlich angebundenen Antragsteller wird berücksichtigt | Bessere Anpassung der PTZ-Berechtigung an die Situation junger Kreditnehmer |

| Seit 2010 | Notwendig, spezifische Nachweise für die Anbindung vorzulegen | Komplexere administrative Verfahren, aber Sicherheit für das System |

Dieses Thema wird in spezialisierten Foren und auf Expertenseiten wie MoneyVox und CommentÇaMarche.fr ausführlich diskutiert, wo Nutzer ihre Erfahrungen teilen. Für detailliertere Informationen zu den Regeln empfiehlt sich die offizielle Ressource, insbesondere der Austausch bei MoneyVox.

Die Voraussetzungen für die PTZ-Berechtigung für junge Kreditnehmer, die an den steuerlichen Haushalt der Eltern gebunden sind

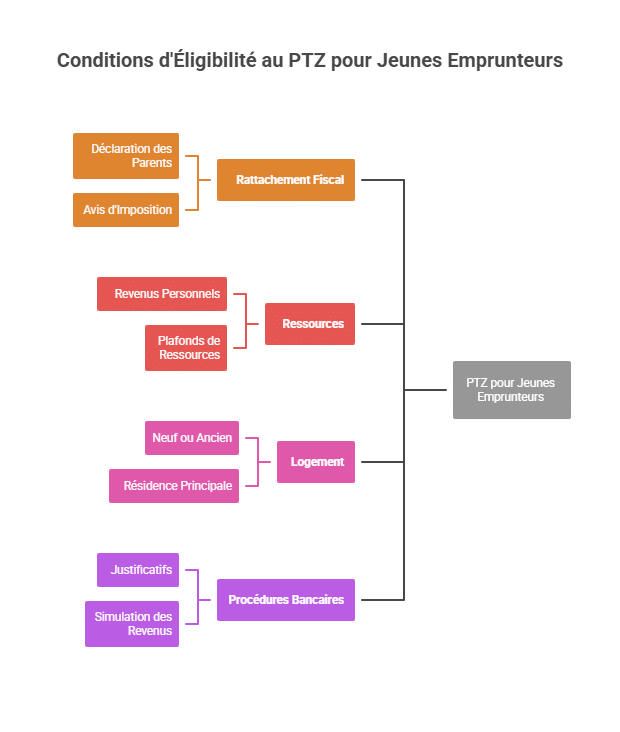

Die steuerliche Anbindung an den Haushalt der Eltern stellt spezifische Bedingungen für den Zugang zum PTZ. Für einen jungen Kreditnehmer, der noch keinen eigenen Haushalt gegründet hat, hängt die Berechtigung hauptsächlich ab von:

- Der Bestätigung der steuerlichen Anbindung durch die Steuererklärung der Eltern, in der der Jugendliche genannt wird.

- Die berücksichtigten Einkünfte: Nur sein tatsächliches persönliches Einkommen, nicht aggregiert zu den Einkünften des Elternhaushalts.

- Die Einhaltung der Einkommensobergrenzen für das PTZ, die je nach Zusammensetzung des Haushalts und Standort der Immobilie variieren.

- Die Art der Wohnung: Neubau oder Altbau mit förderfähigen Arbeiten.

- Die Verpflichtung, die Wohnung zu beziehen und sie innerhalb eines bestimmten Zeitraums als Hauptwohnsitz zu nutzen.

Es ist wichtig, besondere Aufmerksamkeit auf die von den Banken geforderten Nachweise zu legen, darunter:

- Die letzten persönlichen Steuerbescheide

- Die Steuererklärungen der Eltern, in denen die Anbindung erwähnt wird

- Nachweise über Nicht-Eigentum, weniger als zwei Jahre alt, wie Mietquittungen oder unterschriebene Bestätigungen, falls der Jugendliche bei den Eltern lebte, sowie manchmal ein Katasterauszug, um die Eigentumsverhältnisse der Eltern zu belegen.

Diese Kriterien mögen anspruchsvoll erscheinen, haben jedoch den Zweck, den Zugang gerechter und präziser zu machen und Betrug einzuschränken. Jede Bank wendet ihre eigenen internen Regeln an, basierend auf diesen Vorgaben, was unterschiedliche Praktiken erklärt.

Beispielsweise haben BNP Paribas und Crédit Agricole ihre Prozesse angepasst, um diese Kriterien abzusichern, wie aus interner Dokumentation ersichtlich ist. Einige Banken wie die Caisse d’Épargne oder La Banque Postale sind noch vorsichtiger und verlangen häufig zusätzliche Erklärungen oder Unterlagen. Die größte Vorsicht der Institute unterstreicht die Bedeutung eines perfekt vorbereiteten Dossiers.

| Kriterium | Spezifische Anforderungen bei der Anbindung |

|---|---|

| Steuerliche Anbindung | Soll auf der Steuererklärung der Eltern ersichtlich sein, mit eindeutiger Erwähnung der Bindung |

| Einkommen | Nur persönliche Einkünfte, überprüft im laufenden Steuerjahr |

| Wohnung | Neubau oder Altbau mit Arbeiten an der Hauptwohnung |

| Bankverfahren | Papiere, Nachweise (Steuerbescheide, Nicht- Eigentum etc.) |

Um diese Bedingungen besser zu verstehen, empfiehlt es sich, einen umfassenden Leitfaden wie den von Comment Ca Marche zu konsultieren, der alle geltenden Regeln sowie Verhandlungsspielräume mit den Banken detailliert aufzeigt.

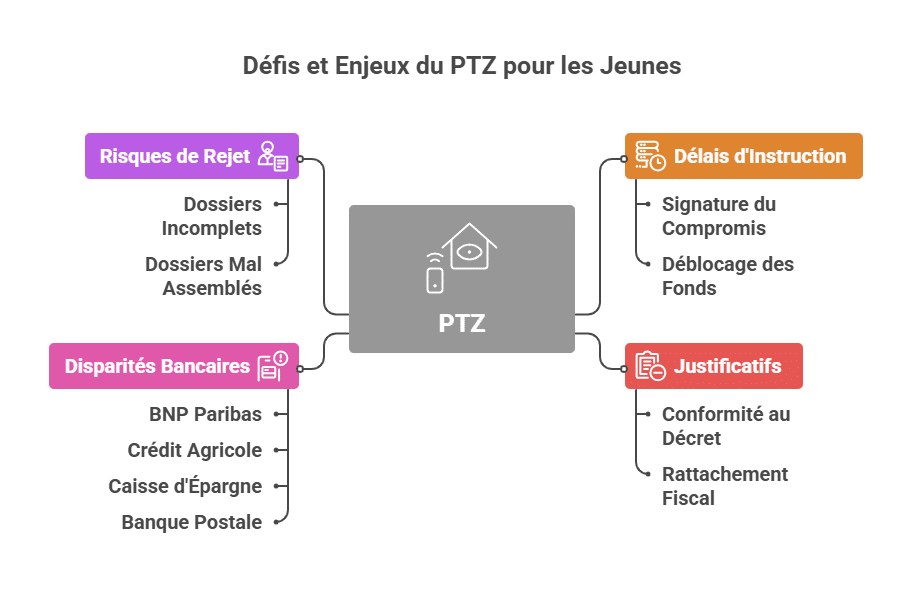

Unverzichtbare Dokumente und Verfahren, um das PTZ mit steuerlicher Anbindung zu erhalten

Der Erhalt des PTZ, insbesondere bei steuerlicher Anbindung an den Elternhaushalt, erfordert eine sorgfältige Vorbereitung der administrativen Unterlagen. Die Banken und Finanzierungsorganisationen fordern eine Reihe von genauen Dokumenten, um den Antrag zu validieren:

- Die letzten beiden Steuerbescheide des Antragstellers, um das persönliche Einkommen zu prüfen.

- Die letzten beiden Steuerbescheide und Steuererklärungen der Eltern, in denen die steuerliche Anbindung eindeutig erwähnt wird.

- Eine Simulation der persönlichen Einkünfte für die letzten zwei Jahre, die auf den offiziellen Steuerseiten abgerufen wurde, häufig zur Einschätzung der finanziellen Stabilität verlangt.

- Nachweise über Nicht- Eigentum, die höchstens zwei Jahre alt sind, wie Mietquittungen oder unterschriebene Erklärungen, falls der Jugendliche bei den Eltern lebte, sowie manchmal ein Katasterauszug zur Bestätigung des Eigentums der Eltern.

Ein im Jahr 2025 gemachter Erfahrungsfall zeigt die Herausforderungen und die Geduld, die erforderlich sind: Ein Kreditnehmer benötigte 4,5 Monate zwischen Unterzeichnung des Vorvertrags und Erhalt der PTZ-Mittel, nachdem er mehrere Banken wie BNP Paribas und Crédit Agricole durch interne Dokumente und Klarstellungen des Vermittlers CAFPI überzeugen konnte.

Es ist zu beachten, dass einige Banken wie die Caisse d’Épargne und La Banque Postale vorsichtiger sind und häufig mehr Erklärungen oder zusätzliche Dokumente verlangen. Diese extreme Vorsicht der Institute verdeutlicht die Bedeutung eines vollständig und im Voraus vorbereiteten Dossiers.

| Dokument | Bedeutung | Quelle oder Herkunft |

|---|---|---|

| Steuerbescheide der Eltern | Bestätigt die steuerliche Anbindung | Finanzamt oder offizielle Webseite |

| Simulationsrechnungen der Einkünfte | Abschätzung der Rückzahlungsfähigkeit | Steuerseite (impots.gouv.fr) |

| Nachweis über Nicht- Eigentum | Zeigt den Mangel an aktuellem Immobilienbesitz | Mietquittungen, eidesstattliche Erklärung, Katasterauszug |

| Persönliche Steuerbescheide | Zur Bewertung der persönlichen Einkünfte | Finanzamt |

Für weiterführende praktische Tipps zur ordnungsgemäßen Zusammenstellung der Unterlagen empfiehlt es sich, Ressourcen auf Websites wie MoneyVox oder Service-Public.fr zu lesen.

Die an PTZ beteiligten Banken und Finanzierungsinstitute: Welche Rollen und Besonderheiten?

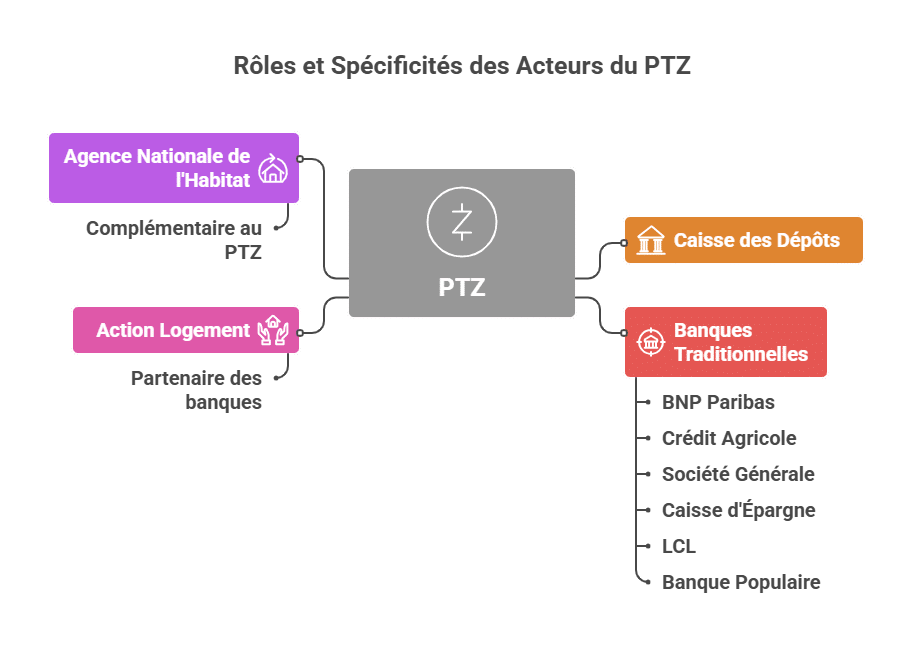

Das PTZ wird nicht von einem einzigen Akteur ausgegeben, sondern durch ein Netzwerk von Banken und öffentlichen oder halböffentlichen Einrichtungen, die jeweils eigene Besonderheiten und Bedingungen haben. Das Verständnis der jeweiligen Rollen hilft Ihnen, bei der Erstellung Ihrer Unterlagen im Jahr 2025 die beste Wahl zu treffen.

- Die Caisse des Dépôts: Ein Schlüsselakteur bei der Finanzierung, der einen großen Teil der PTZ garantiert und mitfinanziert und das System auf nationaler Ebene koordiniert.

- Traditionelle Banken: BNP Paribas, Crédit Agricole, Société Générale, LCL, Banque Populaire und Caisse d’Épargne. Sie analysieren die Anträge, gewähren den Hauptkredit und das PTZ und überwachen die Rückzahlungen.

- Action Logement: Partner in einigen Fällen, bietet Zugänge zu weiteren ergänzenden Hilfen beim Eigentumserwerb.

- Die Nationale Agentur für Wohnungswesen (ANAH): Obwohl sie hauptsächlich auf Zuschüsse für Renovierung und Energieverbesserung spezialisiert ist, ergänzt sie manchmal die Finanzierungsplanung mit dem PTZ.

Einige Banken sind empfänglicher für Anträge, bei denen die steuerliche Anbindung des jungen Antragstellers besteht, insbesondere BNP Paribas und Crédit Agricole, die ihre internen Verfahren entsprechend angepasst haben, um den Zugang zu erleichtern.

Jede Organisation wendet ihre eigenen Fristen und internen Kriterien an, was für Kreditnehmer relevant ist. Zum Beispiel sind die Caisse d’Épargne und La Banque Postale oft vorsichtiger und benötigen längere Bearbeitungszeiten. Dieser Punkt ist besonders in der aktuellen Situation wichtig, wenn viele PTZ-Anträge gegen Jahresende eingereicht werden.

| Bank / Organisation | Rolle beim PTZ | Bemerkenswerte Besonderheiten |

|---|---|---|

| BNP Paribas | Gewährt PTZ und Hauptkredit | Flexible interne Verfahren für steuerliche Anbindung |

| Crédit Agricole | Finanzierung und Beratung | Interne Dokumentation zur Dossierabsicherung für junge Menschen |

| Société Générale | Vergibt PTZ nach klassischen Kriterien | Weniger häufig bei steuerlicher Anbindung |

| Caisse d’Épargne | Langsame und vorsichtige Verteilung | Strenger bei Nachweisen |

| LCL | Zugang zum Standard-PTZ | Mittleres Bearbeitungszeitraum |

| Banque Populaire | Darlehen nach gründlicher Analyse | Persönliche Betreuung, aber strenge Anforderungen |

| Action Logement | Ergänzende Hilfen und Nebenangebote | Partner der Banken |

| Die Nationale Agentur für Wohnungswesen (ANAH) | Unterstützung bei Renovierung | Komplementär zum PTZ |

Zur besseren Entscheidungsfindung empfiehlt sich eine genaue Bewertung der Kriterien mit Unterstützung eines spezialisierten Maklers. Cafpi beispielsweise erstellt regelmäßig spezifische Berichte und Studien, um Kreditnehmer bei der Zusammenstellung ihrer Unterlagen zu unterstützen, insbesondere im Zuge der Anpassungen durch das Dekret vom 3. August 2010.

Grenzen, Fristen und Herausforderungen beim Erhalt des PTZ im Rahmen des Dekrets von 2010

Obwohl das PTZ ein effektives Instrument ist, um den Eigentumserwerb zu erleichtern, insbesondere für junge Menschen, die steuerlich bei ihren Eltern wohnen, bestehen weiterhin Herausforderungen, vor allem im Zusammenhang mit der Umsetzung des Dekrets Nr. 2010-912.

Banken sind häufig zögerlich bei der Gewährung des PTZ, wenn der Antragsteller an den Elternhaushalt gebunden ist. Diese Vorsicht führt zu:

- Längerer Bearbeitungszeitraum, manchmal mehrere Monate zwischen Vertragsschluss und Freigabe der Mittel;

- Mehr Nachweise erforderlich, was die administrativen Verfahren erschwert;

- Risiko von Missverständnissen und Fehler bei der Bewertung der berücksichtigten Einkommen;

- Unterschiede zwischen den Banken: einige sind flexibler (BNP Paribas, Crédit Agricole), andere vorsichtiger (Caisse d’Épargne, La Banque Postale).

Diese Lage erfordert manchmal Geduld und Hartnäckigkeit der Antragsteller. Ein Beispiel: Ein Antrag in Ende 2024 benötigte mehrere Monate und viele Rücksprachen mit dem Vermittler sowie Vorlage authentischer Kopien bei den Steuerbehörden.

Die Herausforderungen sind doppelt: Einerseits muss die korrekte Anwendung des Systems sichergestellt werden, um tatsächlichen Bedürftigen zu helfen; andererseits sollen Betrug oder Manipulationen durch eine verstärkte administrative Kontrolle vermieden werden. Kandidaten sollten eine geduldige und systematische Herangehensweise wählen.

| Herausforderungen | Erklärungen |

|---|---|

| Lange Fristen | Komplexe Verfahren verzögern die Mittelbereitstellung |

| Viele Nachweise | Sicherung der Konformität mit dem Dekret hinsichtlich der steuerlichen Anbindung |

| Unterschiede zwischen Banken | Kein einheitliches Vorgehen bei der Bearbeitung |

| Risiko eines Ablehnens | Unvollständige oder schlecht zusammengefügte Dossiers entsprechend der Anforderungen |

Um diesen Rahmen besser zu verstehen, ist es hilfreich, aktive Diskussionen in spezialisierten Foren zu verfolgen, zum Beispiel über diesen Link Comment Ca Marche, das Informationen zu Fristen, Verfahren und der geltenden Gesetzgebung bereitstellt.

Vergleich des PTZ mit anderen Förderprogrammen für den Eigentumserwerb

Im Bereich der Förderungen für den Eigentumserwerb ist das PTZ oft das wichtigste Instrument, aber es gibt andere Programme, die sich ergänzen oder manchmal das PTZ teilweise ersetzen, je nach Profil:

- Action Logement: Bietet zinsgünstige Darlehen zur Finanzierung des Eigenanteils oder von Arbeiten im Zusammenhang mit dem Kauf;

- Prêt d’Accession Sociale (PAS): Für bestimmte Haushalte unter Einkommensgrenzen;

- Lokale Unterstützung: Subventionen oder zinsgünstige Darlehen von Gebietskörperschaften;

- Bundesprogramm der Nationalen Agentur für Wohnungswesen (ANAH): Besonders für Renovierung und energetische Verbesserungen vorgesehen.

Das PTZ ist mit diesen Hilfen kumulierbar, unter bestimmten Bedingungen. Sein Vorteil liegt in seiner Nichtvergütung (zinsfrei), was auf die Gesamtlaufzeit des Kredits eine echte Ersparnis darstellt.

Im Vergleich zu anderen Bankprodukten ist das PTZ häufig günstiger für Erstkäufer, muss aber jeweils individuell geprüft werden, insbesondere durch eine sorgfältige Analyse des Profils des Kreditnehmers und des Projekts.

| Programm | Ziel | Vorteile | Grenzen |

|---|---|---|---|

| Prêt à Taux Zéro (PTZ) | Erleichterung des Kaufs der Hauptwohnung | Ohne Zinsen, kumulierbar | Einkommensobergrenzen, Begrenzte Beträge |

| Action Logement | Eigenkapital und Arbeiten | Direkte Hilfe, Ergänzungsdarlehen | Gesetzliche Bedingungen des Arbeitgebers |

| Prêt d’Accession Sociale (PAS) | Hilfen für einkommensschwache Haushalte | Niedrigerer Zinssatz, Sozialgarantien | Einkommensbeschränkungen |

| ANAH | Renovierung und energetische Verbesserung | Wichtige Zuschüsse | Keine Neubauten |

Für eine vertiefte Kenntnis dieser Programme lohnt es sich, detaillierte Analysen wie die auf Aide BTS Assurance geteilten SWOT-Analysen zu studieren, die die Stärken und Schwächen der jeweiligen Optionen aufzeigen.

FAQ: Wichtige Fragen zum PTZ und dem Dekret Nr. 2010-912 bezüglich des steuerlichen Haushalts

R1 : Das PTZ ist ein zinsfreies Darlehen, das dazu dient, den Kauf einer neuen oder alten Wohnung unter bestimmten Bedingungen zu erleichtern, mit Rückzahlung im différé, abhängig von der Situation.

R2 : Es stellt sicher, dass nur die persönlichen Ressourcen des Antragstellers, selbst bei steuerlicher Bindung an den Elternhaushalt, berücksichtigt werden, nicht die Ressourcen der Eltern.

R3 : BNP Paribas und Crédit Agricole zeichnen sich durch ihre angepassten Verfahren und eine bessere Bearbeitung solcher Fälle aus.

R4 : Es sind die Steuerbescheide der Eltern, die Erklärung mit der Steuerbindung, die persönlichen Steuerbescheide und Nachweise über Nicht- Eigentum vorzulegen.

R5 : Die Dauer kann stark variieren, oft mehrere Monate, abhängig von der Bank, der Qualität der Unterlagen und der Jahreszeit.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.