Comprendere il PTZ e il decreto n°2010-912 del 3 agosto 2010 sul collegamento al nucleo familiare fiscale dei genitori

In sintesi

| Sezione | Riassunto |

|---|---|

| I principi fondamentali del Pronto Tasso Zero (PTZ) nel 2025 | Il PTZ è un prestito senza interessi destinato ai primi acquirenti. Completa un credito bancario classico e finanzia una parte dell’acquisizione o della costruzione, con limiti variabili a seconda delle zone e dei redditi. |

| Gli impatti del decreto n°2010-912 del 3 agosto 2010 sul collegamento al nucleo familiare fiscale dei genitori | Dal 2010, vengono presi in considerazione solo i redditi personali del richiedente per l’idoneità al PTZ, anche in caso di collegamento fiscale ai genitori, per facilitare l’accesso dei giovani al sistema. |

| Le condizioni di eleggibilità al PTZ per i giovani mutuatari collegati al nucleo familiare fiscale dei genitori | Il collegamento deve apparire sulla dichiarazione dei genitori. I redditi presi in considerazione sono esclusivamente personali, rispettando i limiti di risorse, impegno sulla residenza principale e documenti da presentare. |

| Documenti e procedure indispensabili per ottenere il PTZ con collegamento fiscale | Le banche richiedono le dichiarazioni dei redditi del richiedente e dei genitori, una simulazione dei redditi, le prove di non proprietà e le attestazioni di collegamento fiscale per validare la pratica. |

| Le banche e gli organismi finanziatori coinvolti nel PTZ: quali ruoli e specificità? | La Cassa dei Depositi svolge un ruolo centrale, mentre le banche (BNP, Crédit Agricole, Caisse d’Épargne, ecc.) concedono e gestiscono il PTZ. Action Logement e l’ANAH possono integrare il finanziamento. |

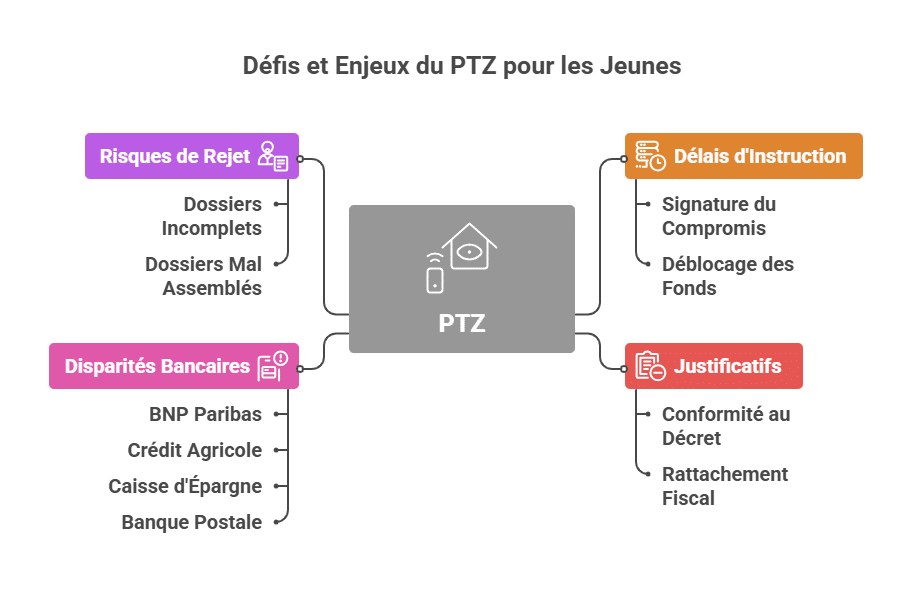

| Limiti, tempi e sfide legate all’ottenimento del PTZ alla luce del decreto del 2010 | Procedure complesse, lunghi tempi e disparità tra le banche. Le molteplici giustificativi garantiscono il sistema ma rallentano il suo ottenimento, con rischio di rifiuto in caso di dossier incompleto. |

| Confronto tra il PTZ e altri sistemi di aiuto all’accesso alla proprietà | Oltre al PTZ, esistono Action Logement, il Prestito Sociale di Accesso (PAS) e gli aiuti dell’ANAH. Il PTZ è senza interessi e cumulabile, ma limitato da limiti di risorse e importi ristretti. |

| FAQ: Domande chiave su PTZ e il decreto n°2010-912 relativo al nucleo familiare fiscale | Risposte semplici sul funzionamento del PTZ, l’impatto del decreto del 2010, le banche favorevoli, i giustificativi necessari e i tempi medi di ottenimento. |

- I principi fondamentali del Pronto Tasso Zero (PTZ) nel 2025

- Gli impatti del decreto n°2010-912 del 3 agosto 2010 sul collegamento al nucleo familiare fiscale dei genitori

- Le condizioni di eleggibilità al PTZ per i giovani mutuatari collegati al nucleo familiare fiscale dei genitori

- Documenti e procedure indispensabili per ottenere il PTZ con collegamento fiscale

- Le banche e gli organismi finanziatori coinvolti nel PTZ: quali ruoli e specificità?

- Limiti, tempi e sfide legate all’ottenimento del PTZ alla luce del decreto del 2010

- Confronto tra il PTZ e altri sistemi di aiuto all’accesso alla proprietà

- FAQ: Domande chiave su PTZ e il decreto n°2010-912 relativo al nucleo familiare fiscale

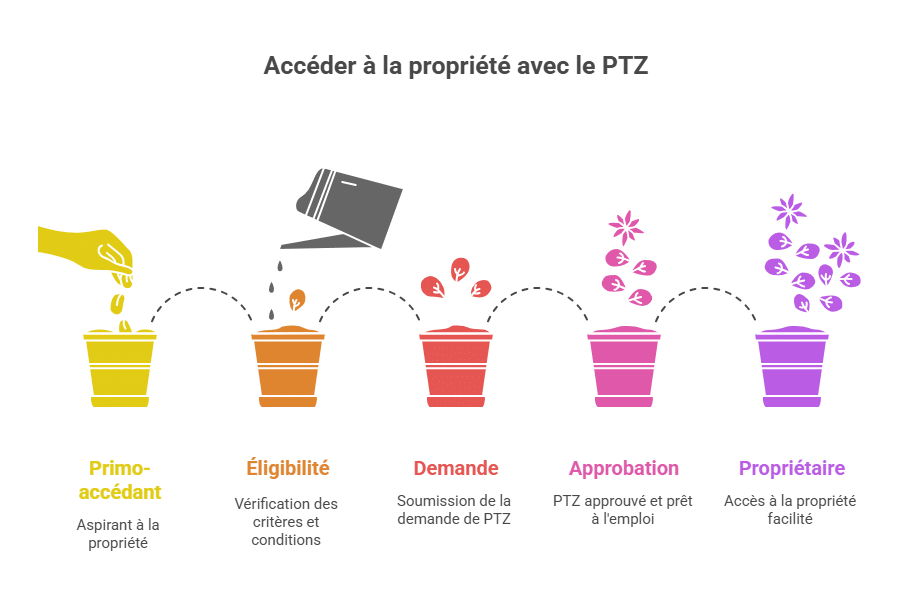

I principi fondamentali del Pronto Tasso Zero (PTZ) nel 2025

Il Pronto Tasso Zero (PTZ) è un aiuto finanziario essenziale per facilitare l’accesso alla proprietà, rivolto soprattutto ai primi acquirenti. Nel 2025, il suo funzionamento si basa sul fatto che si tratta di un prestito senza interessi né spese di apertura, erogato congiuntamente a un credito bancario classico. Il suo obiettivo è ridurre il peso del finanziamento immobiliare e favorire così la costruzione o l’acquisto di una residenza principale.

Questo aiuto è condizionato da vari criteri, come il tipo di immobile, la localizzazione geografica, il livello delle risorse e, naturalmente, l’impegno a occupare l’immobile come abitazione principale. Il PTZ non finanzia mai l’intera operazione immobiliare, ma si aggiunge a un apporto personale o ad altri prestiti più tradizionali.

Nel 2025, il PTZ presenta diversi vantaggi per il mutuatario:

- Assenza di interessi: si rimanda il pagamento solo del capitale, riducendo considerevolmente il costo totale del credito immobiliare.

- Periodicità differita del rimborso: in base ai redditi, si può beneficiare di un periodo di preambolo prima di iniziare a rimborsare il PTZ, fino a diversi anni.

- Importi e limiti adattati: variano a seconda della zona geografica e della composizione del nucleo familiare.

Per comprendere appieno questo sistema, è importante capire come viene calcolato e applicato il PTZ sulle transazioni immobiliari, e conoscere anche le condizioni di idoneità finanziaria e sociale. Questa base è fondamentale prima di affrontare come il decreto n°2010-912 del 3 agosto 2010 modifica alcune regole relative al collegamento fiscale dei giovani mutuatari, un punto chiave che influisce direttamente sulle risorse considerate.

| Caratteristiche principali del PTZ | Descrizione |

|---|---|

| Tipo di prestito | Senza interessi, senza spese |

| Beneficiari | Primi acquirenti e alcune condizioni |

| Importo | Copre una parte dell’acquisto o della costruzione |

| Durata di rimborso | Flessibile in base alle condizioni di risorse |

| Zone eleggibili | Zone A, B e C con limiti diversi |

La procedura per accedere al PTZ continua a evolversi grazie agli accordi tra banche e organismi come la Cassa dei Depositi, che svolge un ruolo centrale nella gestione e nel finanziamento di questo prodotto. È quindi consigliabile confrontarsi con altri aiuti, in particolare tramite Action Logement o l’Agenzia Nazionale per l’Habitat, per ottimizzare la propria strategia finanziaria.

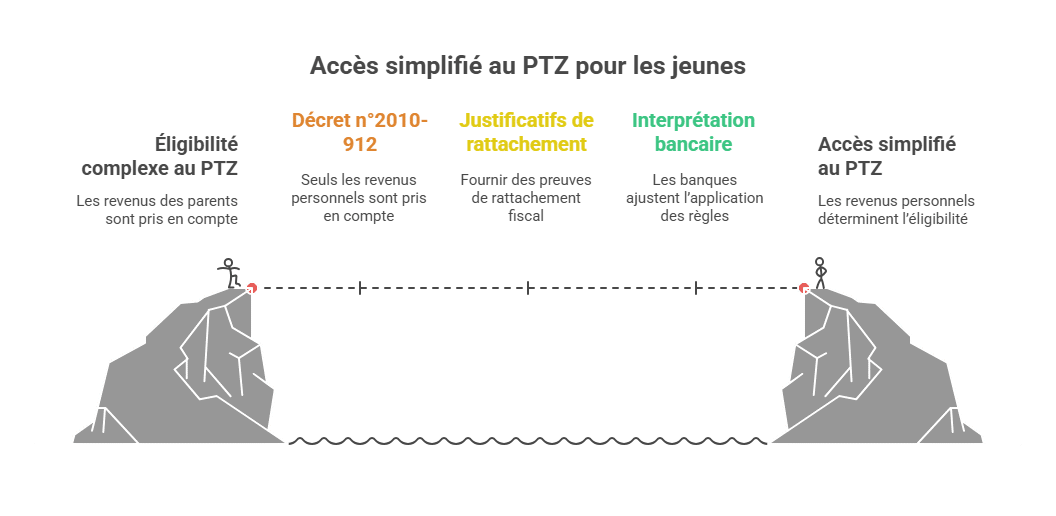

Gli impatti del decreto n°2010-912 del 3 agosto 2010 sul collegamento al nucleo familiare fiscale dei genitori

Adottato nel 2010 e ancora in vigore nel 2025, il decreto n°2010-912 del 3 agosto 2010 modifica in profondità la considerazione del collegamento fiscale al nucleo familiare dei genitori per ottenere il PTZ. Questo testo specifica che, per le offerte di prestito rilasciate dal 1° luglio 2010, devono essere prese in considerazione solo le risorse personali del beneficiario quando quest’ultimo era collegato al nucleo fiscale dei genitori.

In altre parole, prima di questa data, alcuni organismi consideravano i redditi completi del nucleo familiare, il che poteva svantaggiare i giovani ancora fiscalmente collegati ma con pochi o nessun reddito proprio. Il decreto chiarisce la situazione limitando la verifica alle risorse individuali del richiedente, a condizione che sia fiscalmente collegato al genitore.

Questa riforma mira a facilitare l’accesso al PTZ dei giovani che ancora non dichiarano il proprio nucleo fiscale, come studenti o giovani lavoratori agli inizi della loro carriera. Tuttavia, impone restrizioni aggiuntive in termini di documenti da presentare per dimostrare questa affiliazione, e può rendere più complesso interpretare i documenti fiscali.

Come sottolineato da diversi operatori bancari nel 2025, tra cui BNP Paribas e Crédit Agricole, l’interpretazione delle regole legate a questo decreto ha richiesto un adeguamento. Alcune banche come la Caisse d’Épargne o La Banque Postale restano più caute su alcuni dossier, testimoniando le difficoltà di uniformare l’applicazione.

È importante capire che questo decreto influisce direttamente sul calcolo delle soglie di risorse considerate per il PTZ. Ad esempio, un giovane fiscalmente collegato ai genitori vedrà il proprio reddito personale essere l’unico preso in considerazione, a differenza di una situazione in cui dichiara un nucleo fiscale proprio. Ciò può fare la differenza per rientrare nei limiti di idoneità.

| Data di entrata in vigore | Effetto principale | Conseguenza pratica |

|---|---|---|

| 1° luglio 2010 | Considerazione solo del reddito personale dei richiedenti fiscalmente collegati | Adattare meglio l’idoneità al PTZ alle situazioni dei giovani mutuatari |

| Dalla 2010 in poi | Necessità di produrre documenti giustificativi specifici di collegamento | Procedure amministrative più complesse ma maggiore sicurezza del sistema |

Questo tema è molto discussione su forum specializzati e siti di esperti come MoneyVox e CommentCaMarche.fr, dove gli utenti condividono le loro esperienze. Per approfondire le modalità precise, consultare le risorse ufficiali e in particolare questa discussione su MoneyVox è un buon punto di partenza.

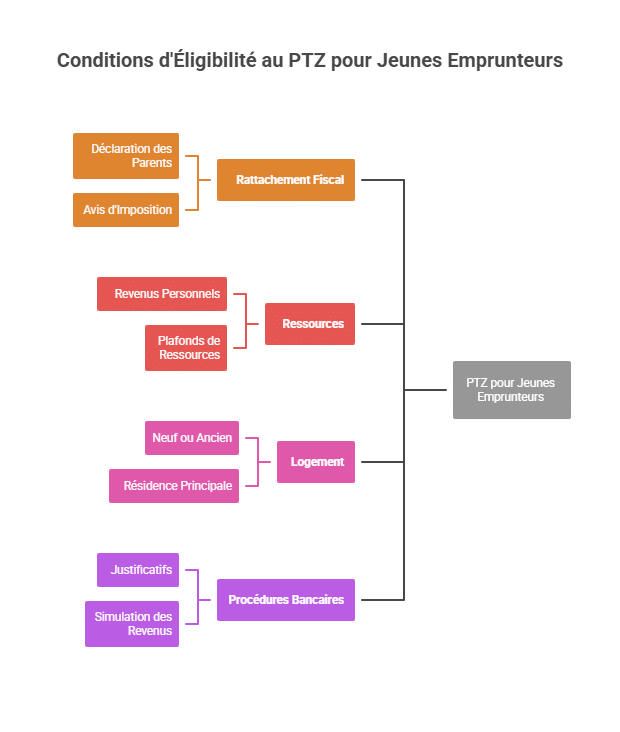

Le condizioni di idoneità al PTZ per i giovani mutuatari collegati al nucleo familiare fiscale dei genitori

Il collegamento al nucleo familiare dei genitori pone condizioni specifiche per l’accesso al PTZ. Per un giovane mutuatario che non ha ancora costituito il proprio nucleo fiscale, l’idoneità dipende principalmente da:

- La conferma del collegamento fiscale tramite la dichiarazione dei redditi dei genitori in cui figura il giovane in questione.

- Le risorse prese in considerazione: solo il suo reddito personale reale, non aggregato ai redditi del nucleo familiare.

- Il rispetto dei limiti di risorse: propri del PTZ, che variano in base alla composizione del nucleo familiare e alla localizzazione dell’immobile.

- Il carattere dell’alloggio: nuovo o usato con lavori idonei.

- L’impegno a occupare l’alloggio come residenza principale entro un termine stabilito.

È necessario prestare particolare attenzione ai documenti giustificativi richiesti dalle banche, in particolare:

- Le ultime attestazioni di imposizione personale

- Le dichiarazioni fiscali dei genitori che attestano il collegamento

- Attestazioni di non proprietà antecedenti a due anni fa

- Simulazioni dei redditi personali tramite piattaforme ufficiali

Questi criteri possono sembrare rigorosi, ma il loro scopo è rendere il percorso più equo e preciso, limitando al contempo le frodi. Ogni istituto bancario applica le proprie regole interne basandosi su queste direttive, motivo per cui le pratiche possono differire.

Ad esempio, BNP Paribas e Crédit Agricole hanno adattato i propri processi per garantire e integrare meglio questi criteri, come dimostrato dalla documentazione interna diffusa nelle agenzie. Questa strategia differenzia la loro posizione rispetto a quella della Caisse d’Épargne, meno incline a concedere il PTZ in queste condizioni, dimostrando come la scelta della banca possa influenzare il successo del dossier.

| Critere | Esigenza specifica per il collegamento |

|---|---|

| Collegamento fiscale | Presenza sulla dichiarazione dei genitori che indica chiaramente il collegamento del giovane | Risorse | Redditi personali esclusivamente, verificati nell’anno fiscale in corso |

| Alloggio | Nuovo o usato con lavori sulla residenza principale |

| Procedure bancarie | Pratica documentata con giustificativi (tasse, non proprietà, ecc.) |

Per comprendere meglio queste condizioni, si consiglia di consultare una guida completa come quella proposta da Comment Ca Marche, che dettaglia tutte le norme vigenti e le possibilità di negoziazione con le banche.

Documenti e procedure indispensabili per ottenere il PTZ con collegamento fiscale

Ottenere il PTZ, in particolare in caso di collegamento fiscale al nucleo familiare dei genitori, richiede una preparazione accurata dei documenti amministrativi. Le banche e gli organismi finanziatori richiedono una serie di documenti precisi per validare la richiesta:

- I due ultimi avvisi di imposizione del richiedente, per verificare i redditi personali.

- I due ultimi avvisi di imposizione e dichiarazioni fiscali dei genitori in cui risulta chiaramente il collegamento fiscale del candidato.

- Una simulazione dei redditi del giovane mutuatario per gli ultimi due anni, tratta dal sito ufficiale delle imposte, spesso richiesta per anticipare la stabilità finanziaria.

- Le prove di non proprietà anteriori agli ultimi due anni, come ricevute di affitto o attestazioni firmate se il giovane viveva con i genitori, e talvolta un estratto catastale per certificare la proprietà dei genitori.

Un esempio vissuto nel 2025 evidenzia le difficoltà e la pazienza necessarie: un mutuatario ha impiegato 4 mesi e mezzo tra la firma del compromesso di vendita e il ricevimento dei fondi del PTZ, dopo aver dovuto convincere diverse banche come BNP Paribas e Crédit Agricole grazie a documenti interni e chiarimenti forniti dal broker CAFPI.

Si deve sottolineare che alcune banche, come la Caisse d’Épargne e La Banque Postale, restano più riluttanti e spesso richiedono ulteriori spiegazioni o documenti supplementari. La prudenza estrema degli istituti evidenzia l’importanza di un dossier perfettamente conforme e preparato in anticipo.

| Documento | Importanza | Fonte o origine |

|---|---|---|

| Attestazioni di imposizione dei genitori | Permette di attestare il collegamento fiscale | Centro delle imposte o sito ufficiale |

| Simulazione dei redditi | Previsione della capacità di rimborso | Sito delle imposte (impots.gouv.fr) |

| Giustificativo di non proprietà | Mostra l’assenza di patrimonio immobiliare recente | Ricevuta di affitto, dichiarazione di onore, estratto catastale |

| Attestazioni di imposizione personale | Permette di valutare i redditi personali | Centro delle imposte |

Per ulteriori consigli pratici su come strutturare correttamente il proprio dossier, si consiglia di consultare risorse dedicate sui siti come MoneyVox o Service-Public.fr.

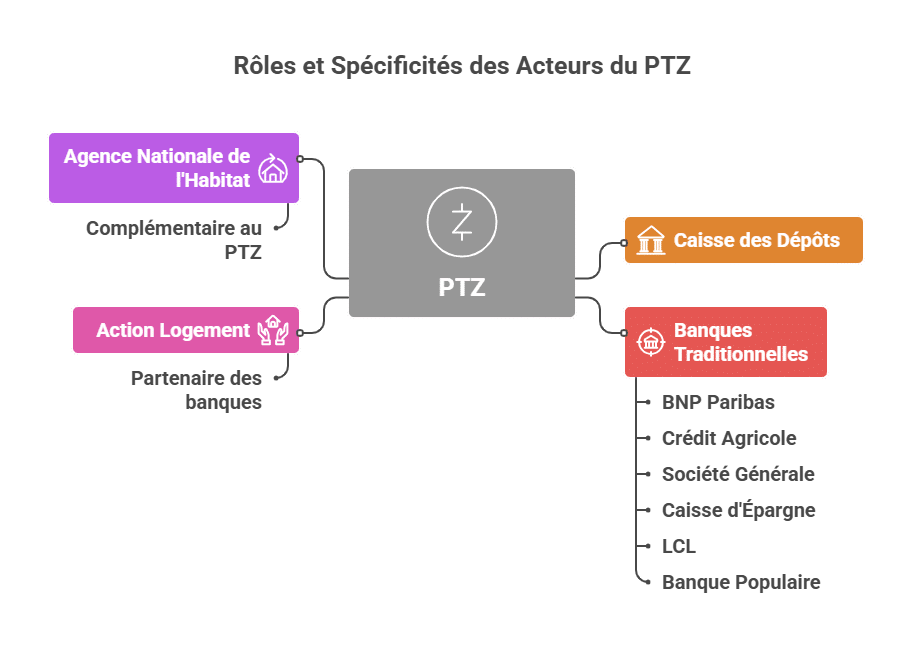

Le banche e gli organismi finanziatori coinvolti nel PTZ: quali ruoli e specificità?

Il PTZ non viene distribuito da un singolo attore, ma da una rete di banche e enti pubblici o parapubblici, ciascuno con proprie specificità e condizioni. Comprendere il ruolo di ciascuno ti aiuterà a fare la scelta migliore durante la compilazione del dossier nel 2025.

- La Cassa dei Depositi: attore chiave del finanziamento, garantisce e cofinanzia una grande parte dei PTZ, coordinando così il sistema a livello nazionale.

- Le banche tradizionali: BNP Paribas, Crédit Agricole, Société Générale, LCL, Banque Populaire e Caisse d’Épargne. Analizzano i dossier, concedono il prestito bancario principale e il PTZ, e si occupano del controllo del rimborso.

- Action Logement: partner in alcuni casi, propone connessioni con altri aiuti complementari all’accesso.

- Agenzia Nazionale per l’Habitat (ANAH): anche se di solito si specializza in sovvenzioni per miglioramenti e ristrutturazioni, completa talvolta la strategia finanziaria con il PTZ.

Alcune banche sono più ricettive ai dossier con collegamento fiscale del giovane candidato, in particolare BNP Paribas e Crédit Agricole, che hanno implementato procedure interne adattate per facilitare l’accesso.

Ogni istituto applica i propri tempi e criteri interni, il che può creare difficoltà agli acquirenti. Per esempio, la Caisse d’Épargne e La Banque Postale rimangono spesso più caute e richiedono tempi più lunghi di elaborazione. Questo aspetto è molto importante da considerare, soprattutto nel contesto attuale, dove le richieste di PTZ sono numerose in prossimità della fine dell’anno.

| Banca / Organismo | Ruolo nel PTZ | Note specifiche |

|---|---|---|

| BNP Paribas | Concessione del PTZ e del prestito principale | Procedure interne flessibili per il collegamento fiscale |

| Crédit Agricole | Finanziamento e consulenza | Documentazione interna per garantire i dossier dei giovani |

| Société Générale | Concessione PTZ secondo criteri classici | Meno frequente nei dossier con collegamento fiscale |

| Caisse d’Épargne | Distribuzione lenta e prudente | Più esigente sui giustificativi |

| LCL | Accesso al PTZ standard | Diversi tempi di elaborazione |

| Banque Populaire | Prestito con analisi approfondita | Monitoraggio personalizzato ma requisiti rigorosi |

| Action Logement | Aiuti complementari e prestiti accessori | Partner delle banche |

| Agenzia Nazionale per l’Habitat | Sostegno alla ristrutturazione | Complementare al PTZ |

Per fare una scelta più consapevole, è consigliato valutare attentamente ogni criterio con l’aiuto di un broker specializzato. Cafpi, ad esempio, produce regolarmente documenti e studi specifici per supportare gli acquirenti nella preparazione del loro dossier, soprattutto in relazione alle modifiche imposte dal decreto del 3 agosto 2010.

Limiti, tempi e sfide legate all’ottenimento del PTZ alla luce del decreto 2010

Sebbene il PTZ rappresenti uno strumento potente per facilitare l’accesso alla proprietà, in particolare per i giovani con collegamento fiscale ai genitori, permangono alcune restrizioni, soprattutto legate all’attuazione del decreto n°2010-912.

Le banche sono spesso esitanti nel concedere il PTZ quando il richiedente è collegato al nucleo fiscale dei genitori. Questa prudenza comporta:

- Tempi di istruttoria più lunghi, a volte fino a diversi mesi tra la firma del compromesso e il rilascio dei fondi;

- Una moltiplicazione dei documenti giustificativi, aumentando la complessità amministrativa;

- Rischi di incomprensione e errore nella valutazione dei redditi presi in considerazione;

- Disparità tra le banche, alcune più flessibili (BNP Paribas, Crédit Agricole), altre più conservative (Caisse d’Épargne, Banque Postale).

Questa situazione obbliga talvolta gli acquirenti ad attendere e ad essere pazienti. Ad esempio, un dossier trattato a fine 2024 ha richiesto molteplici interazioni con il broker e la presentazione di copie autentiche presso il centro delle imposte.

Le sfide sono doppie: da un lato, garantire la corretta applicazione del sistema per indirizzare gli aiuti alle persone realmente bisognose; dall’altro, prevenire frodi o dirottamenti attraverso una maggiore rigorosità amministrativa. Di fronte a questa realtà, i candidati devono adottare un approccio paziente e metodico.

| Implicazioni | Spiegazioni |

|---|---|

| Tempi lunghi | Procedure complesse che rallentano lo sblocco dei fondi |

| Multiplicità di documenti giustificativi | Per garantire la conformità al decreto sul collegamento fiscale |

| Disparità tra le banche | Assenza di uniformità nel trattamento dei dossier |

| Rischio di rigetto | Dossier incompleti o mal gestiti rispetto alle richieste |

Per anticipare meglio questo quadro, può essere utile consultare discussioni attive su forum specializzati, ad esempio tramite questo link Come Si Fa, che fornisce dettagli sui tempi e le procedure da rispettare, oltre a una panoramica sulla legislazione vigente.

Confronto tra il PTZ e altri sistemi di aiuto all’accesso alla proprietà

Nell’ambito degli aiuti all’accesso, il PTZ si rivela spesso il pilastro principale, ma ci sono altri sistemi che possono essere integrati o talvolta sostituire parzialmente il PTZ a seconda dei profili:

- Action Logement: propone prestiti agevolati per finanziare il contributo personale o lavori legati all’acquisto;

- Prestito Sociale di Accesso (PAS): riservato a alcune famiglie sotto condizioni di risorse;

- Aiuti locali: sovvenzioni o prestiti a tassi agevolati provenienti dalle collettività territoriali;

- Programma nazionale dell’Agenzia Nazionale per l’Habitat: aiuto principalmente rivolto alla ristrutturazione e miglioramento energetico.

Il PTZ ha il vantaggio di poter essere cumulato con questi aiuti, a determinate condizioni. La sua peculiarità risiede nella natura non remunerata (senza interessi), che apporta un vantaggio reale sulla durata complessiva del prestito.

Rispetto ad altri prodotti bancari, il PTZ presenta spesso condizioni più favorevoli per i primi acquirenti, ma si valuta caso per caso, con particolare attenzione allo studio del profilo del mutuatario e del progetto.

| Dispositivo | Obiettivo | Vantaggi | Limiti |

|---|---|---|---|

| Pronto Tasso Zero (PTZ) | Facilitare l’acquisto come residenza principale | Senza interessi, cumulabile | Limiti di risorse, importi limitati |

| Action Logement | Contributo personale e lavori | Aiuti diretti, prestito complementare | Condizioni specifiche legate al datore di lavoro |

| Prestito Sociale di Accesso (PAS) | Aiuto alle famiglie modeste | Tasso più basso, garanzie sociali | Restrizioni di risorse |

| ANAH | Ristrutturazione e miglioramento energetico | Sovvenzioni significative | Niente per nuovo costruito |

Per approfondire la conoscenza di questi sistemi, è utile consultare analisi dettagliate come quelle condivise su Aide BTS Assurance, dove diverse analisi SWOT espongono le rispettive forze e debolezze nel settore immobiliare.

FAQ: Domande chiave sul PTZ e il decreto n°2010-912 relativo al nucleo familiare fiscale

R1: Il PTZ è un prestito senza interessi destinato a facilitare l’acquisto di un alloggio nuovo o usato secondo condizioni, rimborsabile in differita in base alla situazione.

R2: Si assicura che siano presi in considerazione solo i redditi personali del richiedente, anche se collegato al nucleo fiscale dei genitori, e non quelli dei genitori stessi.

R3: BNP Paribas e Crédit Agricole si distinguono per l’adeguamento delle procedure e una migliore gestione dei dossier in questo caso specifico.

R4: È necessario fornire gli avvisi di imposizione dei genitori, la dichiarazione che attesta il collegamento, gli avvisi di imposizione personali e le prove di non proprietà.

R5: Il tempo può variare molto, spesso diversi mesi, a seconda della banca, della qualità del dossier e del periodo dell’anno.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.