Comprender el PTZ y el decreto n°2010-912 del 3 de agosto de 2010 sobre la afiliación al hogar fiscal de los padres

En resumen

| Sección | Resumen |

|---|---|

| Los principios fundamentales del Préstamo a Tasa Cero (PTZ) en 2025 | El PTZ es un préstamo sin intereses destinado a los primeros compradores. Complementa un crédito bancario tradicional y financia una parte de la adquisición o construcción, con límites variables según las zonas y los ingresos. |

| Los impactos del decreto n°2010-912 del 3 de agosto de 2010 sobre la vinculación al hogar fiscal de los padres | Desde 2010, solo se consideran los ingresos personales del solicitante para la elegibilidad al PTZ, incluso en caso de vinculación fiscal a los padres, para facilitar el acceso de los jóvenes al programa. |

| Las condiciones de elegibilidad para el PTZ de los jóvenes prestatarios vinculados al hogar fiscal parental | La vinculación debe aparecer en la declaración de impuestos de los padres. Los ingresos considerados son únicamente los personales, respetando los límites de recursos, compromiso de residencia principal y justificantes a presentar. |

| Documentos y procedimientos indispensables para obtener el PTZ con vinculación fiscal | Los bancos requieren las avisos de impuestos del solicitante y de los padres, una simulación de ingresos, justificantes de no propiedad y pruebas de vinculación fiscal para validar el expediente. |

| Los bancos y organismos financiadores involucrados en el PTZ: ¿qué roles y características? | La Caisse des Dépôts desempeña un papel central, mientras que los bancos (BNP, Crédit Agricole, Caisse d’Épargne, etc.) otorgan y gestionan el PTZ. Action Logement y el ANAH pueden complementar el financiamiento. |

| Los límites, plazos y desafíos relacionados con la obtención del PTZ a la luz del decreto de 2010 | Procedimientos complejos, largos plazos y disparidades entre bancos. Los justificantes múltiples aseguran el dispositivo pero ralentizan su obtención, con riesgo de rechazo si el expediente está incompleto. |

| Comparación del PTZ con otros mecanismos de ayuda para el acceso a la propiedad | Además del PTZ, existen Action Logement, el Préstamo de Acceso Social (PAS) y las ayudas del ANAH. El PTZ es sin intereses y acumulable, pero limitado por límites de recursos y montos restringidos. |

| Preguntas frecuentes: respuestas clave sobre el PTZ y el decreto n°2010-912 respecto al hogar fiscal | Respuestas sencillas sobre el funcionamiento del PTZ, el impacto del decreto de 2010, los bancos favorables, los justificantes necesarios y los plazos promedio de obtención. |

- Los principios fundamentales del Préstamo a Tasa Cero (PTZ) en 2025

- Los impactos del decreto n°2010-912 del 3 de agosto de 2010 sobre la vinculación al hogar fiscal de los padres

- Las condiciones de elegibilidad para el PTZ de los jóvenes prestatarios vinculados al hogar fiscal parental

- Documentos y procedimientos indispensables para obtener el PTZ con vinculación fiscal

- Los bancos y organismos financiadores involucrados en el PTZ: ¿qué roles y características?

- Los límites, plazos y desafíos relacionados con la obtención del PTZ a la luz del decreto de 2010

- Comparación del PTZ con otros mecanismos de ayuda para el acceso a la propiedad

- Preguntas frecuentes: respuestas clave sobre el PTZ y el decreto n°2010-912 respecto al hogar fiscal

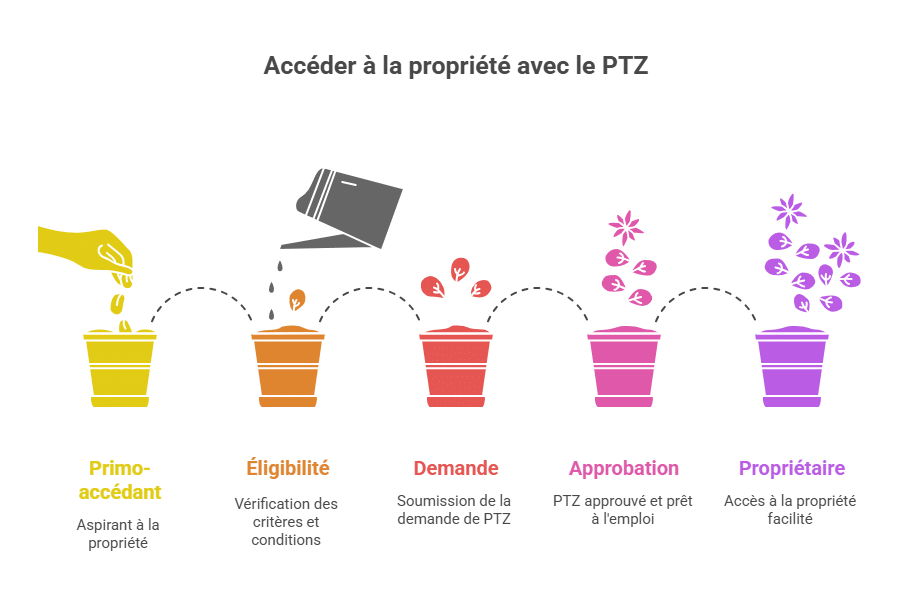

Los principios fundamentales del Préstamo a Tasa Cero (PTZ) en 2025

El Préstamo a Tasa Cero (PTZ) es una ayuda financiera esencial para facilitar el acceso a la propiedad, especialmente destinada a los primeros compradores. En 2025, su funcionamiento se basa en que es un préstamo sin intereses ni costes de apertura, distribuido junto con un crédito bancario clásico. Su objetivo es reducir la carga de la financiación inmobiliaria y promover así la construcción o compra de una vivienda principal.

Este ayuda está condicionada por varios criterios, como el tipo de vivienda, la localización geográfica, el monto de los recursos y, por supuesto, el compromiso de ocupar el bien como residencia principal. El PTZ nunca financia la totalidad de la operación inmobiliaria, sino que complementa un aportación personal u otros préstamos más tradicionales.

En 2025, el PTZ ofrece varias ventajas para el prestatario:

- Ausencia de intereses: solo se reembolsa el capital, lo que disminuye significativamente el costo total del crédito inmobiliario.

- Periodo diferido de reembolso: según sus ingresos, puede beneficiarse de un plazo antes de comenzar a pagar el PTZ, que puede alcanzar varios años.

- Montos y límites adaptados: varían según la zona geográfica y la composición del hogar.

Para aprovechar eficazmente este dispositivo, es importante entender cómo se calcula el PTZ y cómo se aplica en las transacciones inmobiliarias, lo que también implica conocer las condiciones de elegibilidad financiera y social. Esta base es esencial antes de abordar cómo el decreto n°2010-912 del 3 de agosto de 2010 modifica ciertas reglas relacionadas con la vinculación fiscal de los jóvenes prestatarios, un punto clave que influye directamente en los recursos considerados.

| Características principales del PTZ | Descripción |

|---|---|

| Tipo de préstamo | Sin intereses, sin costes |

| Beneficiarios | Primera adquisición y ciertas condiciones |

| Monto | Cubre parte de la compra o construcción |

| Duración de reembolso | Flexible según condiciones de recursos |

| Zonas elegibles | Zonas A, B y C con límites diferentes |

El proceso para acceder al PTZ continúa evolucionando gracias a los acuerdos entre bancos y organismos como la Caisse des Dépôts, que desempeña un papel central en la gestión y financiación de este producto. Por lo tanto, también es recomendable comparar con otros apoyos, en particular mediante Action Logement o la Agencia Nacional de la Vivienda, para optimizar la estructura financiera.

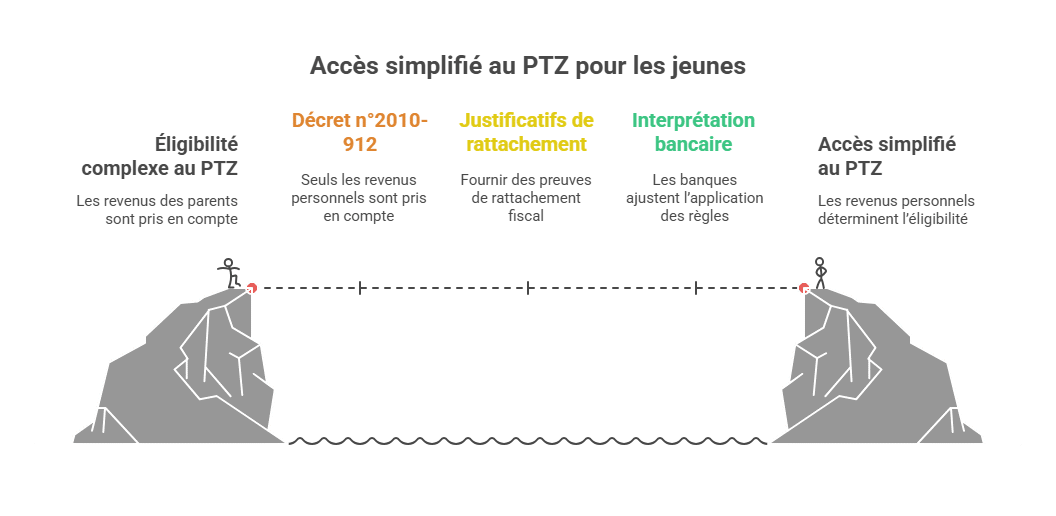

Los impactos del decreto n°2010-912 del 3 de agosto de 2010 sobre la vinculación al hogar fiscal de los padres

Aprobado en 2010 y aún vigente en 2025, el decreto n°2010-912 del 3 de agosto de 2010 modifica en profundidad la consideración de la vinculación fiscal al hogar parental para acceder al PTZ. Este texto especifica que, para las ofertas de préstamo emitidas desde el 1 de julio de 2010, solo se deben considerar los recursos personales del beneficiario cuando estaba vinculado al hogar fiscal de sus padres.

En otras palabras, antes de esta fecha, algunos organismos consideraban los ingresos de todo el hogar parental para calcular la elegibilidad, lo cual podía perjudicar a los jóvenes aún vinculados fiscalmente pero con pocos o ningún ingreso propio. El decreto aclara la situación limitando la verificación a los recursos individuales del solicitante, siempre que esté fiscalmente vinculado al padre.

Esta reforma busca facilitar el acceso al PTZ a los jóvenes que aún no declaran su propio hogar fiscal, como estudiantes o jóvenes empleados que comienzan su vida laboral. Sin embargo, también implica requisitos adicionales en cuanto a justificantes para demostrar esa vinculación y, a veces, una mayor complejidad en la lectura de los documentos fiscales.

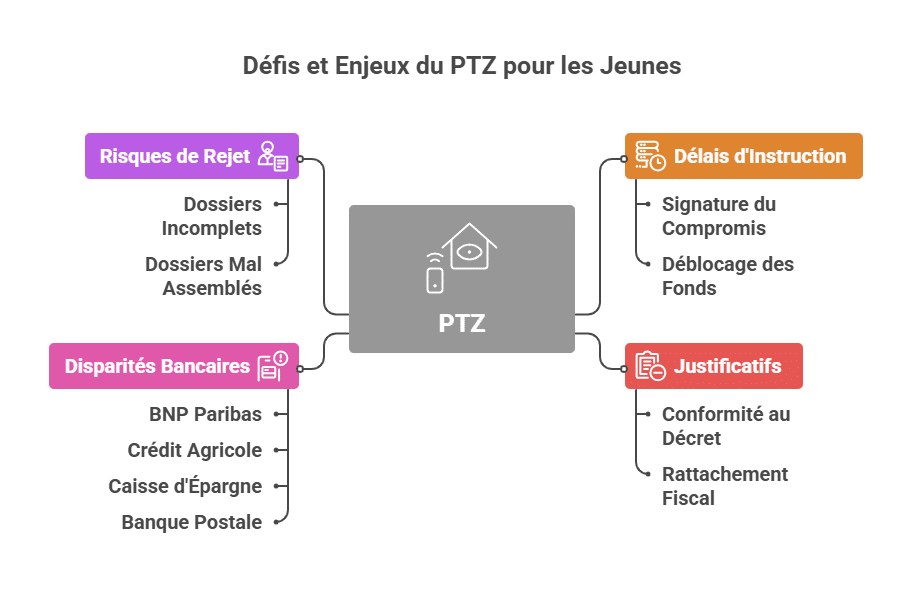

Como señalaron varios actores bancarios en 2025, entre ellos BNP Paribas y Crédit Agricole, la interpretación de las reglas relacionadas con este decreto requirió ajustes. Algunas instituciones como la Caisse d’Épargne o La Banque Postale aún muestran cautela en ciertos casos, evidenciando dificultades para uniformar la aplicación.

Es importante entender que este decreto impacta directamente en la consideración de los límites de recursos para el PTZ. Por ejemplo, un joven vinculado fiscalmente a los padres verá solo considerado su ingreso personal, a diferencia de una situación en la que declara un hogar fiscal propio. Esto puede marcar la diferencia para cumplir con los umbrales de elegibilidad.

| Fecha de entrada en vigor | Impacto principal | Consecuencia práctica |

|---|---|---|

| 1 de julio de 2010 | Solo considerando los ingresos personales de los candidatos fiscalmente vinculados | Mejor adaptación de la elegibilidad al PTZ según las situaciones de los jóvenes prestatarios |

| Desde 2010 | Necesidad de presentar justificantes específicos de vinculación | Procedimientos administrativos más complejos, pero mayor seguridad del dispositivo |

Este tema se discute ampliamente en foros especializados y sitios de expertos como MoneyVox y CommentCaMarche.fr, donde los usuarios comparten sus experiencias. Para obtener más detalles sobre los procedimientos específicos, consultar los recursos oficiales y en particular este intercambio en MoneyVox es un buen punto de partida.

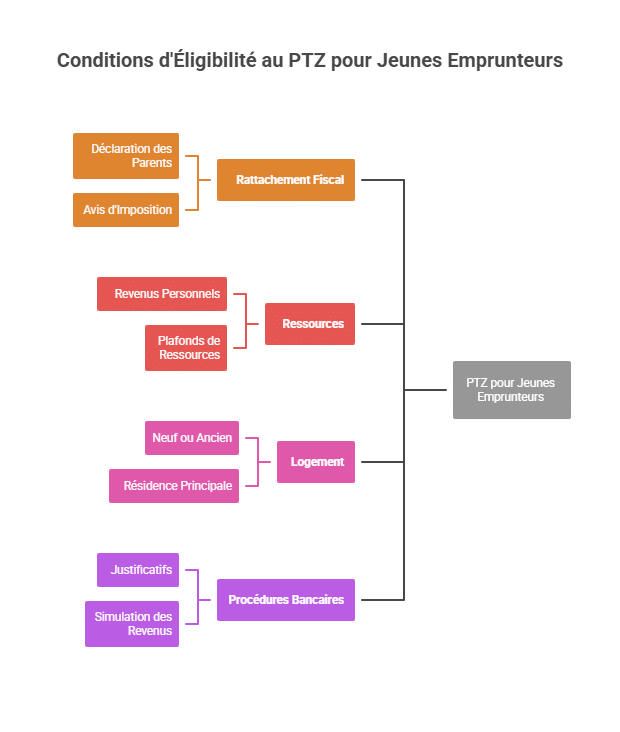

Condiciones de elegibilidad para el PTZ de los jóvenes prestatarios vinculados al hogar fiscal parental

La vinculación al hogar fiscal de los padres plantea condiciones específicas para acceder al PTZ. Para un joven prestatario que aún no ha constituido su hogar fiscal, la elegibilidad depende principalmente de:

- La confirmación de la vinculación fiscal mediante la declaración de ingresos de los padres donde aparezca el joven en cuestión.

- Los recursos considerados: solo su ingreso personal real, no agregado a los ingresos del hogar parental.

- El cumplimiento de los límites de recursos propios del PTZ, que varían según la composición del hogar fiscal y la localización del bien.

- El carácter de la vivienda: nueva o antigua con obras elegibles.

- El compromiso de habitar la vivienda como residencia principal en un plazo determinado.

Es necesario prestar atención a los documentos justificantes solicitados por los bancos, en particular:

- Las últimas avisos de impuestos personales

- Las declaraciones fiscales de los padres que indiquen la vinculación

- Certificados de no propiedad de menos de dos años

- Simulación de ingresos personales a partir de plataformas oficiales

Estos requisitos pueden parecer exigentes, pero su objetivo es hacer el proceso más justo y preciso, limitando al mismo tiempo las fraudes. Cada institución bancaria aplica sus propias reglas internas basándose en estas directrices, lo que explica diferentes prácticas.

Por ejemplo, BNP Paribas y Crédit Agricole han ajustado sus procesos para asegurar e integrar mejor estos criterios, como lo refleja la documentación interna que han difundido en las agencias. Este enfoque diferencia su posición de la de la Caisse d’Épargne, que es más prudente en la concesión del PTZ en estas condiciones, lo que demuestra que la elección del banco puede influir en el éxito del expediente.

| Criterio | Requisito específico para la vinculación |

|---|---|

| Vinculación fiscal | Debe aparecer en la declaración de los padres que indique claramente la vinculación del joven |

| Recursos | Solo ingresos personales, verificados en el año fiscal en curso |

| Vivienda | Nueva o antigua con obras en la residencia principal |

| Procedimientos bancarios | Expediente documentado con justificantes (impuestos, no propiedad, etc.) |

Para comprender mejor estas condiciones, se recomienda consultar una guía completa como la ofrecida por Comment Ca Marche, que detalla todas las reglas vigentes así como los márgenes de negociación posibles con los bancos.

Documentos y procedimientos indispensables para obtener el PTZ con vinculación fiscal

Obtener el PTZ, especialmente en la situación de vinculación fiscal al hogar parental, requiere una preparación rigurosa de los documentos administrativos. Los bancos y organismos financiadores exigen una serie de documentos precisos para validar la solicitud:

- Las dos últimas avisos de impuestos del solicitante, para verificar los ingresos personales.

- Las dos últimas avisos de impuestos y declaraciones fiscales de los padres donde se indique claramente la vinculación fiscal del candidato.

- Una simulación de los ingresos del joven prestatario para los últimos dos años, extraída del sitio oficial de impuestos, a menudo solicitada para anticipar la solidez financiera.

- Las pruebas de no propiedad anteriores a los últimos dos años, como recibos de alquiler o certificaciones firmadas si el joven vivía con sus padres, así como ocasionalmente un extracto catastral para certificar la propiedad de los padres.

Un caso vivido en 2025 ilustra las dificultades y la paciencia necesarias: un prestatario tardó 4 meses y medio entre la firma del compromiso de venta y la recepción de los fondos del PTZ, tras haber tenido que convencer a varios bancos como BNP Paribas y Crédit Agricole mediante documentos internos y aclaraciones proporcionadas por el corredorc CAFPI.

Es importante destacar que algunos bancos, como la Caisse d’Épargne y La Banque Postale, permanecen más escépticos y a menudo exigen más explicaciones o documentos complementarios. La extrema prudencia de las instituciones subraya la importancia de un expediente perfectamente conformado y preparado con anticipación.

| Documento | Importancia | Origen o fuente |

|---|---|---|

| Avis de impuestos de los padres | Permite certificar la vinculación fiscal | Centro de impuestos o sitio oficial |

| Simulación de ingresos | Anticipación de la capacidad de reembolso | Sitio de impuestos (impots.gouv.fr) |

| Justificante de no propiedad | Demuestra la ausencia de patrimonio inmobiliario reciente | Recibo de alquiler, declaración bajo juramento, extracto catastral |

| Avis de impuestos personal | Permite evaluar los ingresos personales | Centro de impuestos |

Para obtener más consejos prácticos para estructurar bien su expediente, se recomienda consultar recursos en sitios como MoneyVox o Service-Public.fr.

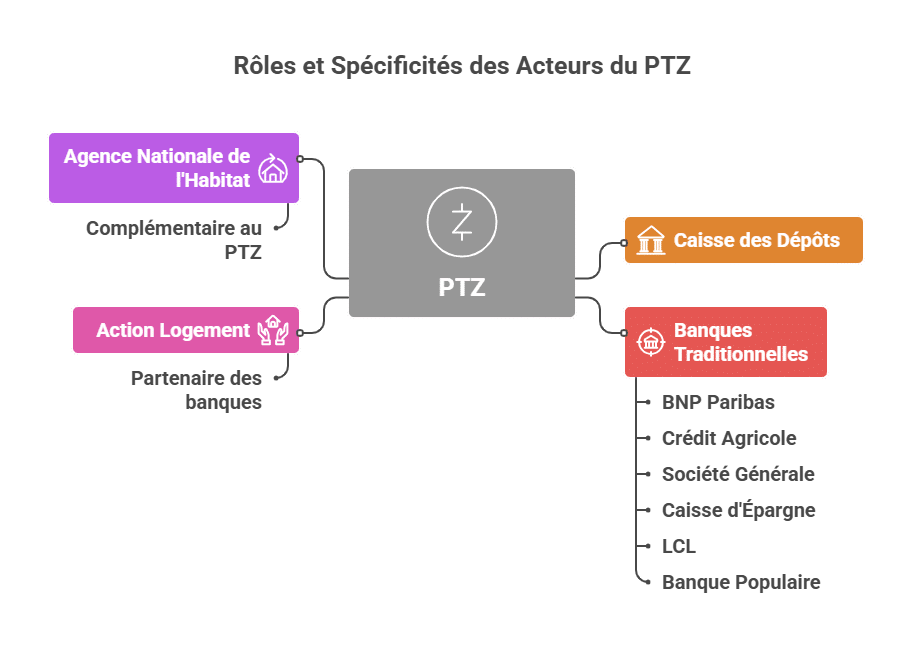

Los bancos y organismos financiadores involucrados en el PTZ: ¿qué roles y características?

El PTZ no es distribuido por un solo actor, sino por una red de bancos y entidades públicas o semipúblicas, cada uno con sus características y condiciones. Comprender el papel de cada uno le ayudará a tomar la mejor decisión al constituir su expediente en 2025.

- La Caisse des Dépôts: actor clave en la financiación, garantiza y cofinancia gran parte de los PTZ, coordinando así el dispositivo a nivel nacional.

- Los bancos tradicionales: BNP Paribas, Crédit Agricole, Société Générale, LCL, Banque Populaire, y Caisse d’Épargne. Analizan los expedientes, conceden el préstamo bancario principal y el PTZ, y aseguran el seguimiento del reembolso.

- Action Logement: socio en ciertos casos, ofrece puentes hacia otras ayudas complementarias a la adquisición.

- Agencia Nacional de la Vivienda (ANAH): aunque está más especializada en subvenciones y renovaciones, a veces complementa el montaje financiero con el PTZ.

Algunas instituciones bancarias son más receptivas a los expedientes que presentan vínculo fiscal del joven candidato, en particular BNP Paribas y Crédit Agricole, que han implementado procedimientos internos adaptados para facilitar el acceso.

Cada institución aplica sus propios plazos y criterios internos, lo que puede plantear dudas a los prestatarios. Por ejemplo, la Caisse d’Épargne y La Banque Postale suelen ser más prudentes y tienen tiempos de procesamiento más largos. Este aspecto es fundamental especialmente en el contexto actual donde las solicitudes de PTZ son numerosas a fin de año.

| Banco / Organismo | Rol en el PTZ | Características destacadas |

|---|---|---|

| BNP Paribas | Concede el PTZ y el préstamo principal | Procedimientos internos flexibles para el vínculo fiscal |

| Crédit Agricole | Financiación y asesoramiento | Documentación interna para asegurar expedientes de jóvenes |

| Société Générale | Concede PTZ según criterios tradicionales | Menos frecuente en casos con vínculo fiscal |

| Caisse d’Épargne | Distribución lenta y prudente | Más exigente en justificantes |

| LCL | Acceso al PTZ estándar | Intermedio en tiempos de procesamiento |

| Banque Populaire | Préstamo concedido tras análisis profundo | Seguimiento personalizado, pero requisitos estrictos |

| Action Logement | Ayudas complementarias y préstamos accesorios | Socio de los bancos |

| Agencia Nacional de la Vivienda | Apoyo a la renovación | Complemento al PTZ |

Para hacer una mejor selección, se recomienda evaluar con precisión cada criterio con la ayuda de un corredor especializado. Cafpi, por ejemplo, produce periódicamente documentos y estudios específicos para guiar a los prestatarios en la estructuración de su expediente, especialmente frente a las adaptaciones relacionadas con el decreto del 3 de agosto de 2010.

Los límites, plazos y desafíos relacionados con la obtención del PTZ a la luz del decreto de 2010

Aunque el PTZ es una palanca poderosa para facilitar el acceso a la propiedad, especialmente para los jóvenes vinculados fiscalmente a sus padres, algunas restricciones persisten, principalmente relacionadas con la implementación del decreto n°2010-912.

Los bancos suelen mostrar reticencias en la concesión del PTZ cuando el solicitante está vinculado a nivel fiscal a los padres. Esta prudencia genera:

- Plazos de instrucción prolongados, que a veces alcanzan varios meses entre la firma del compromiso y la liberación de fondos;

- Una multiplicación de justificantes a presentar, aumentando la complejidad administrativa;

- Riesgos de malentendidos y errores en la evaluación de los ingresos considerados;

- Disparidades entre bancos, algunos mostrando más flexibilidad (BNP Paribas, Crédit Agricole), otros más cautelosos (Caisse d’Épargne, Banque Postale).

Esta situación obliga a veces a los prestatarios a esperar y ser perseverantes. Por ejemplo, un expediente tratado a finales de 2024 requirió múltiples intercambios con el corredor y la entrega de copias autenticadas ante la oficina de impuestos.

Los desafíos son dobles: por un lado, asegurar la correcta aplicación del sistema para dirigir las ayudas a quienes realmente las necesitan; por otro, evitar fraudes o desviaciones mediante una mayor rigurosidad administrativa. Ante esto, los candidatos deben adoptar un enfoque paciente y metódico.

| Desafíos | Explicaciones |

|---|---|

| Plazos largos | Procedimientos complejos que ralentizan la liberación de fondos |

| Multiplicidad de justificantes | Garantizar la conformidad con el decreto sobre la vinculación fiscal |

| Disparidades bancarias | No hay uniformidad en el tratamiento de los expedientes |

| Riesgo de rechazo | Expedientes incompletos o mal estructurados frente a los requisitos |

Para anticipar mejor este marco, puede ser útil consultar discusiones activas en foros especializados, por ejemplo a través de este enlace Comment Ca Marche, que ofrece detalles sobre los plazos y procedimientos a seguir, así como una visión de la legislación vigente.

Comparación del PTZ con otros mecanismos de ayuda para el acceso a la propiedad

En el panorama de ayudas para la adquisición, el PTZ suele ser la base principal, pero existen otros mecanismos que pueden sumarse o incluso reemplazar parcialmente al PTZ según los perfiles:

- Action Logement: ofrece préstamos asistidos para financiar la aportación personal o trabajos relacionados con la compra;

- Préstamo de Acceso Social (PAS): reservado a ciertos hogares bajo condiciones de recursos;

- Ayudas locales: subvenciones o préstamos a tasas ventajosas provenientes de las entidades territoriales;

- Programa nacional de la Agencia Nacional de la Vivienda: ayuda principalmente dirigida a la renovación y mejora energética.

El PTZ tiene la ventaja de ser acumulable con estas ayudas, en ciertas condiciones. Su carácter no reembolsable (sin intereses) ofrece una ganancia real en la duración total del préstamo.

En comparación con otros productos bancarios, el PTZ suele ofrecer mejores condiciones para los primeros compradores, pero se evalúa caso por caso, especialmente mediante un análisis detenido del perfil del prestatario y del proyecto.

| Dispositivo | Objetivo | Ventajas | Limitaciones |

|---|---|---|---|

| Préstamo a Tasa Cero (PTZ) | Facilitar la compra en vivienda principal | Sin intereses, acumulable | Topes de recursos, monto limitado |

| Action Logement | Aportación y obras | Aides directas, préstamo adicional | Condiciones específicas del empleador |

| Préstamo de Acceso Social (PAS) | Ayuda a hogares modestos | Tipo de interés inferior, garantías sociales | Restricciones de recursos |

| ANAH | Renovación y mejora energética | Subvenciones importantes | No para viviendas nuevas |

Para profundizar en el conocimiento de estos dispositivos, es útil explorar análisis detallados como los compartidos en Aide BTS Assurance, donde diferentes estudios SWOT exponen sus fortalezas y debilidades en materia inmobiliaria.

Preguntas frecuentes: respuestas clave sobre el PTZ y el decreto n°2010-912 respecto al hogar fiscal

- Q1 : ¿Qué es el préstamo a tasa cero?

R1 : El PTZ es un préstamo sin intereses destinado a facilitar la compra de una vivienda nueva o antigua bajo ciertas condiciones, reembolsable en diferido según la situación. - Q2 : ¿Cómo modifica el decreto de 2010 el cálculo de los ingresos para el PTZ?

R2 : Hace que solo se consideren los ingresos personales del solicitante, incluso si está vinculado al hogar fiscal de sus padres, y no los de los padres. - Q3 : ¿Qué bancos son los más aptos para gestionar un expediente PTZ con vinculación al hogar de los padres?

R3 : BNP Paribas y Crédit Agricole destacan por su adaptación de procedimientos y mejor gestión de casos en esta situación. - Q4 : ¿Qué justificantes son indispensables para un joven vinculado al hogar fiscal de los padres?

R4 : Se deben presentar las avisos de impuestos de los padres, la declaración que indique la vinculación, los avisos de impuestos personales y pruebas de no propiedad. - Q5 : ¿Qué plazos hay que prever para obtener el PTZ?

R5 : El tiempo puede variar mucho, a menudo varios meses, dependiendo del banco, la calidad del expediente y la época del año.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.