✅ Arrêt Compte à Composer Crédit Agricole : ce qu’il faut savoir

Le Compte à Composer (CSCA) du Crédit Agricole est progressivement arrêté en 2026. Les clients sont automatiquement migrés vers les nouvelles formules CA Quotidien ou CA Sérénité. La migration est gratuite et non bloquante. Vous pouvez refuser et basculer sur une autre offre ou banque. Délai de préavis : 2 mois minimum.

En résumé

| 🧭 Élément clé | 📝 Description |

|---|---|

| 📅 Date de fin | 2025 — arrêt de la commercialisation du Compte Composer pour les nouveaux clients |

| 🏦 Raison principale | Simplification de l’offre bancaire et harmonisation tarifaire au niveau national |

| 🌐 Contexte global | Concurrence accrue des banques en ligne + digitalisation massive des usages financiers |

| ⚙️ Ancien modèle | Offre personnalisable : socle gratuit + modules optionnels selon les besoins |

| 💡 Nouveau modèle | 3 offres standardisées : Essentiel, Premium et Prestige, sans personnalisation |

| 👥 Impact client | Fin de la modularité → nécessité de choisir une formule packagée adaptée à ses besoins |

| 💶 Objectif stratégique | Lisibilité tarifaire, réduction des coûts de gestion et modernisation des services |

| 📲 Rôle du digital | Gestion centralisée via la banque en ligne, renforcement de la sécurité et de l’autonomie client |

💡 Le Crédit Agricole tourne une page importante de son histoire bancaire. Avec la fin de la commercialisation du Compte Composer en 2025, la banque mutualiste engage une transformation profonde de son offre. Ce changement s’inscrit dans un contexte marqué par la montée en puissance des banques en ligne, une pression réglementaire accrue et une digitalisation massive des usages financiers. Pour des millions de clients, cette évolution implique des ajustements concrets dans la gestion quotidienne de leurs comptes et produits bancaires.

Dans cet article, nous analysons en profondeur les raisons de cet arrêt, les caractéristiques de l’ancien Compte Composer, les nouvelles offres disponibles, ainsi que les impacts pour les clients. Vous trouverez également des conseils pratiques et une FAQ détaillée pour vous accompagner dans cette transition.

Sommaire :

- Contexte et enjeux de l’arrêt du Compte Composer au Crédit Agricole

- Les caractéristiques clés du Compte Composer et ses services intégrés

- Transition vers les nouvelles offres Essentiel, Premium et Prestige

- Impact sur les clients : gestion de compte et adaptation nécessaire

- Analyse tarifaire et comparaison des formules disponibles

- Le rôle de la banque en ligne et digitalisation dans ce changement

- Conséquences pour les produits financiers et l’épargne des clients

- La marche à suivre pour résilier ou modifier son offre au Crédit Agricole

- FAQ : répondre aux questions fréquentes des clients du Crédit Agricole

Contexte et enjeux de l’arrêt du Compte Composer au Crédit Agricole

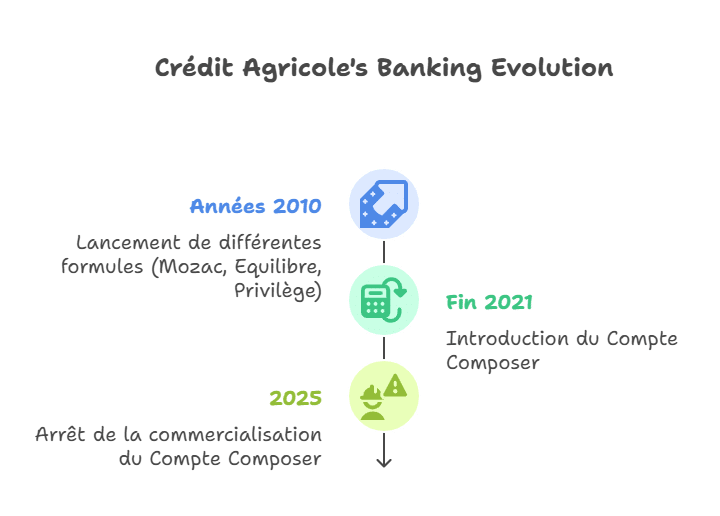

Depuis plusieurs années, le Crédit Agricole a fait évoluer ses offres bancaires pour mieux répondre aux attentes de ses clients tout en s’adaptant aux mutations du secteur financier. Le Compte Composer, anciennement très plébiscité, est désormais arrêté à la commercialisation pour laisser place à de nouvelles offres standardisées nommées Essentiel, Premium et Prestige. Cette décision s’inscrit dans un contexte global de simplification des services bancaires, mais aussi de digitalisation accrue.

Le Compte Composer, proposé depuis fin 2021 comme évolution des anciens forfaits tels que Mozac, Equilibre et Privilège, permettait aux clients une personnalisation poussée de leurs services bancaires. Ce choix de modularité était apprécié pour sa flexibilité, offrant un socle gratuit auquel étaient ajoutés des options sur mesure selon les besoins. Cependant, cette approche a montré ses limites, notamment en termes de communication claire des tarifs et de gestion simplifiée pour les utilisateurs.

La décision d’arrêter la commercialisation du Compte Composer correspond donc à une volonté forte du Crédit Agricole de simplifier son catalogue d’offres en 2025. Dans la pratique, cela signifie que les nouveaux clients ne peuvent plus souscrire à cette formule spécifique, même si les clients actuels continuent à bénéficier des services associés tant qu’ils conservent leur compte.

Cette transition a des implications stratégiques pour la banque, notamment concernant la fidélisation des clients, l’optimisation des coûts et la compétitivité face aux banques en ligne qui tendent à proposer des offres plus standardisées mais souvent plus attractives financièrement. Pour comprendre les tenants et aboutissants de cette évolution, il est nécessaire d’étudier les services et la tarification du Compte Composer et comment ils s’intègrent dans le nouvel écosystème du Crédit Agricole.

- Forte pression concurrentielle des banques en ligne sur les services bancaires personnalisés.

- Volonté de simplifier l’offre pour faciliter la compréhension et la conversion des clients.

- Conséquences pour les clients existants et nécessité d’accompagnement.

- Enjeux de digitalisation et gestion des opérations courantes à distance.

- Évolution liée aux produits financiers et aux offres d’épargne disponibles.

| Événements clés | Date | Conséquences |

|---|---|---|

| Lancement de différentes formules (Mozac, Equilibre, Privilège) | Années 2010 | Offre personnalisée segmentée, clientèle variée |

| Introduction du Compte Composer | Fin 2021 | Modularité accrue, base gratuite + modules complémentaires |

| Arrêt de la commercialisation du Compte Composer | 2025 | Mise en place des offres Essentiel, Premium, Prestige |

Les caractéristiques clés du Compte Composer et ses services intégrés

Le Compte Composer se distinguait principalement par une philosophie de personnalisation des services bancaires pour répondre aux besoins spécifiques des clients du Crédit Agricole. En théorie, cette offre regroupait un socle de services bancaires essentiels, accessible gratuitement, auquel s’ajoutaient différents modules et garanties optionnelles.

Le socle du Compte Composer comprenait plusieurs services incontournables tels que :

- La gratuité des frais de tenue de compte.

- Un accès illimité aux opérations courantes (virements, prélèvements, TIP).

- Les services de banque en ligne sécurisés avec gestion à distance.

- Les alertes par SMS permettant un suivi instantané des mouvements sur le compte.

- La réception mensuelle d’un relevé de compte papier.

Dans certaines régions, la gratuité des envois de chéquiers ou le renouvellement gratuit de la carte bancaire pouvaient aussi être inclus dans le socle de base. Cependant, la cotisation de la carte bancaire choisie restait toujours un coût additionnel.

Pour personnaliser leur formule, les clients pouvaient souscrire à plusieurs modules complémentaires indépendants, proposés en versions standard ou premium :

- Maitrise du découvert, pour un contrôle renforcé des incidents bancaires.

- Budget assurances, offrant des options pour mieux protéger ses finances.

- Compte Securis, renforçant la protection contre la fraude et les opérations à risque.

- Épargne Pilote, facilitant la gestion de placements et produits financiers associés.

- Suivi Assur, pour un suivi simplifié des contrats d’assurance rattachés au compte.

En plus de ces modules, des assurances spécifiques comme SecuriZEN ou SecuriLIVRETS pouvaient être ajoutées, avec un coût dans la moyenne de 1,90 euro par mois et par assurance. Le tarif total du Compte Composer variait donc très sensiblement selon les choix des clients et des caisses régionales.

Les réductions tarifaires pouvaient atteindre de 5% à 20% selon la somme finale payée (socle + carte + modules + assurances). Les jeunes bénéficiaient parfois d’une remise supplémentaire allant de 30% à 50% conforme aux politiques régionales.

| Composant | Description | Tarif moyen annuel | Variante selon caisse régionale |

|---|---|---|---|

| Socle de services | Gratuité tenue de compte, opérations illimitées, alertes SMS | Inclus dans l’offre | Offres régionales variables |

| Carte bancaire classique | Visa Classic ou Mastercard Standard | 85 à 110 euros | Vario selon caisses |

| Module Compte Securis | Protection avancée contre la fraude | Environ 15 euros | Différences selon région |

| Assurances complémentaires | SecuriZEN, SecuriLIVRETS | 1,90 euros/mois chacune | Uniforme mais optionnel |

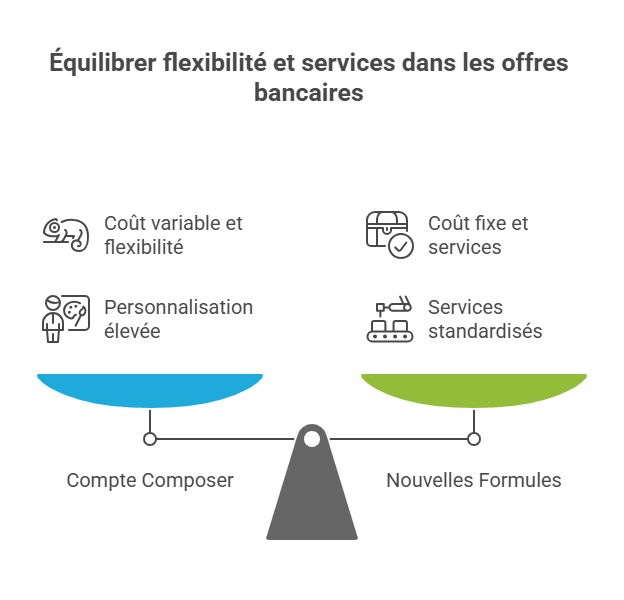

La personnalisation du Compte Composer faisait la spécificité de cette offre dans le paysage bancaire français, tout en représentant un défi de gestion pour le Crédit Agricole, notamment sur le plan administratif et tarifaire. Un aspect qui explique en partie le choix du groupe d’évoluer vers une offre plus simple et lisible.

Transition vers les nouvelles offres Essentiel, Premium et Prestige

Avec l’arrêt du Compte Composer, le Crédit Agricole propose désormais un triptyque d’offres qui marque un tournant dans sa politique commerciale. Ces nouvelles formules sont Essentiel, Premium et Prestige, chacune conçue pour répondre à des profils types de clients avec des services prédéfinis sans personnalisation possible à la carte.

Essentiel correspond à l’offre de base, incluant les services courants indispensables, tandis que Premium intègre des services supplémentaires, souvent liés à des options d’assurance et de gestion de patrimoine. Enfin, Prestige cible une clientèle haut de gamme avec des offres plus complètes, un accompagnement renforcé et des avantages exclusifs.

Voici les principaux changements à noter :

- Fin de la modularité : plus de personnalisation sous forme de modules indépendants.

- Services packagés dans chaque offre pour une meilleure lisibilité des tarifs.

- Tarification claire et forfaitaire selon la formule choisie.

- Mise en avant accrue de la gestion à distance via la banque en ligne.

- Intégration renforcée de produits financiers spécifiques liés à l’épargne et au financement.

Ces offres visent à simplifier les démarches et garantir que les clients comprennent parfaitement ce qu’ils paient et ce qu’ils obtiennent sans se perdre dans de multiples options optionnelles. Mais cette évolution soulève des interrogations légitimes pour les clients habitués à composer leur compte « à la carte ».

| Offre | Public cible | Services inclus | Tarif indicatif annuel |

|---|---|---|---|

| Essentiel | Clients cherchant les services de base | Opérations courantes, carte bancaire standard | ~90 euros |

| Premium | Clients avec besoins d’assurances et épargne | Services supplémentaires, support élargi | ~180 euros |

| Prestige | Clientèle haut de gamme | Accompagnement poussé, exclusivités | Variable selon services ajouter |

Le Crédit Agricole offre ainsi une alternative plus standardisée qui s’inscrit dans une tendance observée chez de nombreux acteurs bancaires depuis 2020 afin de mieux cadrer les offres et maîtriser les coûts opérationnels. Néanmoins, cette stratégie doit être accompagnée par un effort de communication et un appui client pour éviter le découragement et la perte de satisfaction.

Impact sur les clients : gestion de compte et adaptation nécessaire

Les clients disposant actuellement d’un Compte Composer se trouvent face à une situation délicate. Ne pouvant plus souscrire de modules ou personnaliser leur offre, ils doivent envisager soit de conserver leur compte aux conditions actuelles, soit migrer vers une des nouvelles offres groupées si elles correspondent davantage à leurs besoins. Dans tous les cas, la transition nécessite une réflexion approfondie autour de la gestion de compte et des services dont ils disposent.

La transformation de l’offre impacte directement :

- Le suivi des opérations et le contrôle des frais bancaires.

- La gestion des modules personnalisés et des assurances associées.

- Les possibilités d’adaptation en fonction des changements de situation personnelle ou professionnelle.

- La capacité à accéder aux services à distance via la banque en ligne.

- Le maintien des avantages tarifaires octroyés aux jeunes et aux caisses régionales.

Les clients doivent aussi être vigilants face aux délais de résiliation ou de migration, souvent encadrés par des clauses contractuelles précises. Des informations officielles sur la marche à suivre ont été mises à disposition sur différents sites spécialisés, où il est possible de consulter les démarches précises pour résilier un compte ou modifier son contrat, notamment sur resilier.com ou resilier.pro.

| Aspect | Conséquences | Solutions possibles |

|---|---|---|

| Gestion des options modulaires | Plus possible de personnaliser | Migrer vers formule standard, vérifier compatibilité |

| Suivi des frais mensuels | Changement des modalités tarifaires | Comparer offres, négocier avec conseiller |

| Support en ligne | Banque en ligne privilégiée | Se familiariser avec outils digitaux |

| Avantages jeunes et locaux | Risque de perte de remises spécifiques | Consulter conditions régionales |

Dans ce contexte, il est essentiel que les clients anticipent les changements et prennent contact avec leur agence pour être informés et assistés. Le Crédit Agricole a tout intérêt à accompagner ses clients sur cette transition pour limiter les départs vers des banques concurrentes ou en ligne qui offrent parfois une meilleure transparence et tarification.

Analyse tarifaire et comparaison des formules disponibles chez Crédit Agricole

Le passage du Compte Composer aux nouvelles formules Essentiel, Premium et Prestige implique une refonte complète de la grille tarifaire. Le Compte Composer, avec sa modularité, pouvait amener à un coût annuel moyen proche de 100 euros pour une carte bancaire classique et environ 180 euros si une carte Gold était choisie.

Cette variabilité dépendait fortement des modules additifs et des assurances prises, ainsi que des différences régionales dans la tarification. En 2025, le Crédit Agricole favorise la clarté : chaque formule a son tarif fixe, qui englobe un ensemble précis de services.

Voici un tableau synthétique comparant les coûts et services typiques :

| Offre | Tarif annuel | Services inclus | Options supplémentaires | Adaptabilité |

|---|---|---|---|---|

| Compte Composer (ancienne) | 86 – 198 euros | Socle + modules, carte au choix | Modules à la carte + assurances | Haute personnalisabilité |

| Essentiel | ~90 euros | Opérations courantes + carte standard | Limitée | Basse |

| Premium | ~180 euros | Essentiel + assurances + services divers | Faible | Faible |

| Prestige | Varie | Prestations haut de gamme | Personnalisation limitée | Moyenne |

Il est donc essentiel de bien peser les besoins réels avant de changer d’offre. Le confort d’une offre « clé en main » se paie parfois au prix d’une moindre flexibilité. Pour mieux s’informer sur les tarifs et leurs évolutions, les clients peuvent consulter régulièrement MoneyVox ou des forums comme celui de MoneyVox dédié à ces frais.

💰 Comparaison avec les banques concurrentes : Crédit Agricole face aux néobanques

La refonte des offres du Crédit Agricole s’inscrit dans une tendance plus large de standardisation des services bancaires. Pour mieux situer ces changements, il est utile de les comparer avec les principales offres du marché, notamment celles des banques en ligne comme Boursorama, Hello Bank ou Fortuneo, mais aussi avec d’autres banques traditionnelles.

| Banque / Offre | Personnalisation | Tarif annuel | Carte bancaire | Outils digitaux | Avantages principaux |

|---|---|---|---|---|---|

| Crédit Agricole – Essentiel | ❌ Non | ~90 € | Standard | ✅ Complets | Offre simple et locale |

| Crédit Agricole – Premium | ❌ Non | ~180 € | Premium | ✅ Sécurisés | Intègre assurances |

| Boursorama Welcome | ❌ Non | 0 € | Gratuite | ✅ Excellents | 100 % en ligne, frais réduits |

| Hello Bank One | ❌ Non | 0 € | Gratuite | ✅ | Facilité d’ouverture |

| Société Générale Sobrio | ✅ Limitée | ~90 € | Standard | ✅ | Agences + outils |

👉 Constat : Les offres du Crédit Agricole restent compétitives en termes de présence physique et accompagnement, mais elles sont moins agressives sur les tarifs que les banques en ligne. Les clients attachés à la modularité peuvent ressentir une perte de flexibilité, là où les néobanques misent sur la simplicité et les frais réduits.

💬 Avis clients : entre satisfaction et frustration

La fin du Compte Composer a suscité des réactions contrastées parmi les clients du Crédit Agricole. Sur les forums spécialisés comme MoneyVox, CommentÇaMarche ou Trustpilot, les témoignages montrent une divergence d’opinions nette.

✅ Avis positifs

-

« Enfin une tarification plus claire ! Avant je ne comprenais jamais vraiment combien je payais chaque mois. »

-

« La nouvelle appli est bien plus fluide et je gère tout moi-même maintenant. »

Les points positifs concernent surtout la simplification des offres, la transparence tarifaire et la digitalisation des services.

❌ Avis négatifs

-

« J’avais une formule parfaitement adaptée à mes besoins, et maintenant je dois rentrer dans une case. »

-

« Je perds les réductions jeunes que j’avais avec mes modules personnalisés. »

Les critiques portent principalement sur la perte de flexibilité, les tarifs figés, et l’impression d’un choix réduit.

Le rôle de la banque en ligne dans la transition et la gestion des services bancaires

Face à l’arrêt progressif du Compte Composer, la digitalisation joue un rôle central dans l’évolution des offres proposées par le Crédit Agricole. La banque en ligne est désormais au cœur du dispositif. Elle permet à la fois une gestion simplifiée et sécurisée des comptes, ainsi qu’un meilleur suivi des opérations.

La banque en ligne Crédit Agricole offre aujourd’hui :

- Un accès 24h/24 et 7j/7 à la gestion de son compte et des opérations courantes.

- La possibilité de consulter ses relevés, effectuer des virements et gérer ses prélèvements automatiquement.

- Des notifications et alertes en temps réel pour mieux maîtriser son budget.

- Des outils digitaux pour planifier son épargne et suivre ses produits financiers.

- Un support client en ligne et par téléphone accessible rapidement.

Ce virage vers la banque en ligne offre aux clients un avantage majeur : celui d’une autonomie renforcée, à condition bien sûr de se familiariser avec les interfaces digitales. Les parcours sont en constante amélioration pour limiter les difficultés d’utilisation rencontrées par certains clients, notamment les moins jeunes.

Le Crédit Agricole met aussi en avant la sécurité informatique accrue pour lutter contre la fraude, ce qui est essentiel dans un contexte où les services en ligne de gestion de compte sont devenus la norme. Par exemple, les modules de sécurité inclus dans l’ancien Compte Composer, comme Compte Securis, trouvent désormais leur pendant dans les protections digitales intégrées par défaut.

| Fonctionnalité en ligne | Description | Bénéfices clients |

|---|---|---|

| Gestion des comptes | Consultation, virements, prélèvements | Simplicité et autonomie |

| Alertes personnalisées | SMS, e-mails en temps réel | Meilleure maîtrise des finances |

| Outils d’épargne | Planification et suivi des placements | Optimisation des produits financiers |

| Service client digital | Support en ligne et téléphonique | Assistance rapide et accessible |

Conséquences pour les produits financiers et l’épargne des clients Crédit Agricole

L’arrivée des nouvelles formules implique aussi une modification des produits financiers et des options d’épargne disponibles pour les clients. Le Compte Composer offrait des modules tels que Épargne Pilote, qui facilitaient le suivi et la gestion personnalisée des placements. Les nouvelles offres packagées intègrent ces fonctionnalités de façon standard.

Les clients doivent désormais s’adapter aux produits financiers proposés selon le forfait souscrit. Par exemple, ceux qui ont besoin d’une gestion fine et autonome de leur épargne doivent bien vérifier les services inclus dans la formule Premium ou Prestige pour éviter toute déception.

- La maîtrise des coûts associés à la gestion d’épargne.

- La disponibilité d’assurances complémentaires adaptées à l’épargne.

- La simplification des démarches pour souscrire ou modifier ses produits financiers.

- L’intégration ou non de conseils patrimoniaux dans l’offre choisie.

- L’impact sur les conditions de financement liées à la gestion de compte.

Dans certains cas, cette simplification par forfait peut être bénéfique, en limitant les frais cachés ou inattendus, mais elle peut aussi réduire la liberté d’ajustement selon les profils clients. Un choix stratégique qui s’inscrit dans une tendance bancaire plus large, où la personnalisation se fait davantage via des services digitaux que par des modules optionnels payants.

| Produit/Service | Dans Compte Composer | Dans nouvelles offres | Impact pour le client |

|---|---|---|---|

| Épargne Pilote | Module à la carte | Intégré dans Premium/Prestige | Simplicité mais moins de choix |

| Assurances associées | Optionnelles, facturées séparément | Inclues selon forfait | Meilleure visibilité tarifaire |

| Financement | Gestion personnalisée | Packagée dans offres | Moins flexible |

La marche à suivre pour résilier ou modifier son Compte Composer au Crédit Agricole

Face à l’arrêt définitif du Compte Composer, de nombreux clients cherchent la marche à suivre pour gérer cette transition, notamment en cas de résiliation ou de migration vers une nouvelle formule. Le processus n’est pas systématique pour tous, car les détenteurs du Compte Composer peuvent continuer à bénéficier de leur offre tant qu’ils ne demandent pas de changement. Toutefois, la résiliation peut être nécessaire si le client veut se tourner vers une offre différente.

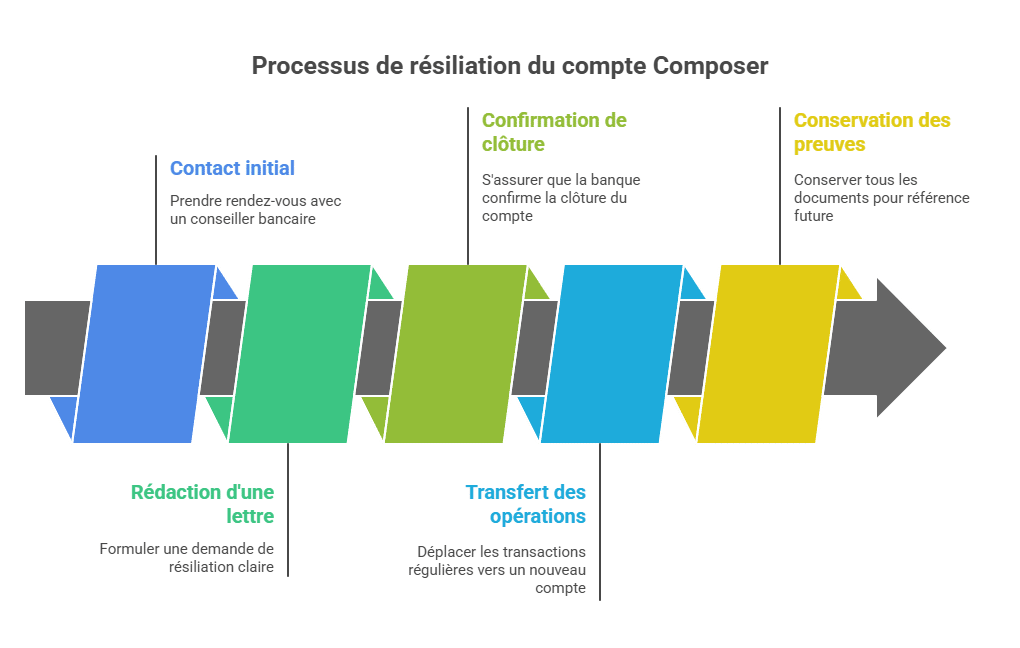

Les étapes classiques pour résilier sont les suivantes :

- Prendre contact avec son conseiller bancaire pour exprimer ses intentions.

- Rédiger une lettre de résiliation en respectant les conditions contractuelles, comme expliqué sur actionfinances.fr.

- S’assurer de la clôture effective du compte en suivant les instructions données par la banque.

- Effectuer un transfert des opérations régulières vers un nouveau compte si nécessaire.

- Conserver toutes les preuves et communications pour éviter tout litige.

Pour en savoir plus sur ces démarches, des ressources fiables existent, notamment les forums spécialisés comme CommentÇaMarche ou MoneyVox. Elles apportent des conseils utiles et des témoignages de clients ayant vécu cette transition.

Il est important de ne pas oublier qu’en cas de séparation ou désolidarisation, la procédure peut être plus complexe. Un guide utile pour ces situations est disponible sur le site de la caisse régionale Crédit Agricole Atlantique Vendée.

| Étape | Description | Conseils pratiques |

|---|---|---|

| Contact initial | Prise de rendez-vous avec conseiller | Préparer questions et demandes |

| Rédaction d’un courrier | Formuler clairement sa demande | Utiliser modèles fiables |

| Clôture effective | Confirmation de la clôture par la banque | Suivre les délais et conserver justificatifs |

🧭 Conseils pratiques pour bien choisir sa nouvelle offre

Si vous disposez actuellement d’un Compte Composer, voici quelques conseils pour préparer sereinement votre transition :

-

✅ Faites le point sur vos besoins réels : carte standard ou haut de gamme, assurances, gestion d’épargne…

-

📝 Comparez les trois nouvelles offres (Essentiel, Premium, Prestige) en fonction de vos usages concrets.

-

📞 Contactez votre conseiller pour obtenir une simulation personnalisée et vérifier les remises régionales.

-

📊 Comparez avec les banques en ligne pour savoir si une migration pourrait être avantageuse.

-

⏰ Anticipez la migration ou résiliation pour éviter les frais surprises ou pertes de réduction.

👉 Une préparation rigoureuse vous permettra de choisir une offre adaptée sans subir la transition.

Conclusion

L’arrêt du Compte Composer marque une étape importante dans la stratégie du Crédit Agricole. En abandonnant la modularité au profit d’offres plus standardisées comme Essentiel, Premium et Prestige, la banque cherche à simplifier sa gamme, à rendre sa tarification plus lisible, et à s’adapter à la digitalisation croissante du secteur bancaire.

Pour les clients, cette évolution implique une période d’adaptation, notamment pour ceux qui avaient soigneusement personnalisé leurs services. Bien accompagnée, cette transition peut représenter une opportunité de rationaliser ses frais bancaires et de profiter de nouveaux outils digitaux plus performants.

Toutefois, elle demande aussi une analyse personnelle approfondie, afin de choisir la formule la plus adaptée à ses besoins réels ou, le cas échéant, d’explorer les offres concurrentes.

FAQ – Questions fréquentes sur l’arrêt du Compte Composer Crédit Agricole

Oui, les clients actuels peuvent continuer à bénéficier de leur formule tant qu’ils ne modifient pas leur contrat.

Il est conseillé de discuter avec votre conseiller pour comprendre les avantages et limites des formules Essentiel, Premium et Prestige.

Non, les nouvelles offres sont packagées et ne permettent plus d’ajouter des modules personnalisés à la carte.

Les coûts sont globalement similaires mais mieux structurés, avec des packs à tarification fixe.

Des sites comme resilier.pro et resilier.com fournissent des guides détaillés.

🌐 Perspectives futures : vers une offre 100 % digitale ?

La refonte des offres au Crédit Agricole pourrait n’être qu’une étape intermédiaire vers une digitalisation plus poussée. Comme d’autres banques européennes, le groupe pourrait :

-

Développer des parcours 100 % en ligne pour ouvrir, gérer et clôturer ses comptes.

-

Intégrer de l’intelligence artificielle dans les outils d’aide à la gestion budgétaire.

-

Proposer des formules hybrides combinant accompagnement humain et services numériques avancés.

-

Uniformiser les offres au niveau national pour plus de lisibilité.

👉 Pour les clients, cela signifie probablement plus d’autonomie, des tarifs potentiellement plus compétitifs, mais aussi une transformation de la relation avec leur conseiller.

🏦 Ouvrir un compte bancaire gratuit en 5 minutes

N26 ou BoursoBank offrent des comptes courants 100% gratuits, sans conditions de revenus, avec carte bancaire incluse.

FAQ — Arrêt de la commercialisation du compte Composer au Crédit Agricole

Qu'est-ce que le Compte à Composer du Crédit Agricole ?

Le Compte à Composer était une offre bancaire modulaire proposée par le Crédit Agricole, conçue pour les particuliers. Son principal atout résidait dans sa personnalisation : les clients pouvaient choisir et assembler différents services bancaires sous forme de « modules » ou « options » pour construire une offre adaptée à leurs besoins spécifiques. Ces modules pouvaient inclure des cartes bancaires, des assurances (moyens de paiement, achats), des services d’épargne, des facilités de caisse, ou encore des services en ligne. Bien que sa commercialisation ait été arrêtée, les clients ayant souscrit à cette offre avant son retrait continuent de bénéficier de leurs services contractuels. Le Crédit Agricole a depuis lancé de nouvelles offres, comme l’Offre Essentiel ou la nouvelle génération de l’Offre à Composer, pour répondre aux attentes actuelles.

Résiliation compte à composer Crédit Agricole ?

La résiliation d’un Compte à Composer du Crédit Agricole, pour les clients qui en détiennent encore un, suit les procédures bancaires standards. Il est recommandé de contacter votre conseiller bancaire pour l’informer de votre intention. Généralement, la demande doit être formulée par écrit, idéalement par lettre recommandée avec accusé de réception, en précisant la date souhaitée de clôture. Avant de résilier, assurez-vous d’avoir transféré tous vos prélèvements et virements automatiques vers votre nouveau compte et que le solde de votre Compte à Composer soit à zéro. Conformément au Code Monétaire et Financier, la clôture d’un compte de dépôt est gratuite, sauf si des frais spécifiques liés à des services non soldés sont prévus dans les conditions générales de votre contrat.

Qu'est-ce que la cotisation "compte à composer" ?

La cotisation « Compte à Composer » désignait les frais mensuels ou annuels que les clients du Crédit Agricole payaient pour bénéficier de cette offre bancaire modulaire. Le montant de cette cotisation n’était pas fixe et variait en fonction des modules et options que le client avait choisis d’inclure dans son package personnalisé. Par exemple, l’ajout d’une carte bancaire haut de gamme, d’assurances spécifiques (vol de moyens de paiement, protection des achats) ou de services d’assistance pouvait augmenter le coût total. Depuis l’arrêt de la commercialisation du Compte à Composer, cette cotisation n’est plus applicable aux nouveaux clients. Les clients existants continuent de payer la cotisation correspondant à leur contrat initial, tandis que les nouvelles offres du Crédit Agricole, comme l’Offre Essentiel, ont leurs propres grilles tarifaires.

Qu'est-ce que le Compte à Composer Pro ?

Le Compte à Composer Pro était une offre bancaire du Crédit Agricole spécifiquement conçue pour les professionnels (artisans, commerçants, professions libérales, entrepreneurs individuels). À l’instar de son homologue pour les particuliers, il s’agissait d’une offre modulaire permettant aux professionnels de construire un package de services bancaires adapté à leurs besoins d’activité. Les modules pouvaient inclure des services de paiement professionnels, des solutions d’encaissement (terminaux de paiement électronique – TPE), des assurances spécifiques (responsabilité civile professionnelle, protection juridique), des services de financement ou encore un accompagnement dédié. Cette flexibilité visait à optimiser la gestion financière et administrative des entreprises. Comme pour l’offre destinée aux particuliers, le statut de commercialisation du Compte à Composer Pro a pu évoluer, le Crédit Agricole proposant désormais de nouvelles gammes d’offres pour les professionnels.

💳 Banque & paiements — à lire aussi

🏦 Une banque en ligne gratuite (avec prime de bienvenue)

Compte courant sans frais, carte incluse, virements et plafonds flexibles, appli claire. BoursoBank verse une prime à l'ouverture.

Découvrir BoursoBank →Lien sponsorisé

Le compte Composer n'existe plus ? Découvrez une alternative moderne.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.