En résumé

| Action / Étape clé | Ce qu’il faut faire concrètement |

| 🕵️♂️ Décrypter le libellé | Repérez le code ICS (ex: FR24ZZZ…) et le montant exact. Ne confondez pas la date de valeur et la date d’opération. |

| 💻 Enquêter en ligne | Tapez le libellé ou l’ICS dans un moteur de recherche ou sur un annuaire SEPA pour trouver le nom réel de la société (souvent différent du nom commercial). |

| 📞 Contacter la banque | Demandez une copie du mandat de prélèvement. Si le mandat n’existe pas, c’est une opération non autorisée. |

| 🛑 Bloquer ou Arrêter ? |

Opposition = pour bloquer un paiement précis (litige facture). Révocation = pour arrêter définitivement les prélèvements (fin d’abonnement). |

| ⚖️ Connaître vos délais |

8 semaines pour vous faire rembourser un prélèvement autorisé (sans justificatif). 13 mois pour un prélèvement frauduleux ou sans mandat signé. |

| 🛡️ Prévenir le futur | Activez les notifications SMS/Push de votre banque pour chaque débit et conservez vos contrats d’abonnement numériques. |

Chaque mois, des millions de personnes découvrent sur leurs relevés bancaires un prélèvement dont elles ne connaissent pas la provenance. Ce phénomène, souvent source d’inquiétude et d’interrogations, touche aussi bien les utilisateurs de banques traditionnelles comme le Crédit Agricole, Société Générale ou BNP Paribas que ceux des banques en ligne telles que ING Direct, Boursorama Banque ou Hello Bank!. En 2025, la montée du paiement électronique intensifie cette problématique, avec des opérations parfois peu claires et difficiles à identifier. Heureusement, différentes méthodes et ressources existent pour vous aider à retrouver l’origine d’un prélèvement inconnu, qu’il s’agisse d’un débit SEPA, d’un règlement par carte ou d’un abonnement oublié.

Les pratiques consistant à souscrire à un service en ligne puis à oublier les conditions exactes de paiement sont fréquentes, et la multiplication des plateformes ajoute une complexité supplémentaire. En parallèle, il arrive que des prélèvements suspects ou frauduleux apparaissent, générant pour les consommateurs une course contre la montre pour sécuriser leurs comptes. La Banque de France et les établissements bancaires ont renforcé leur accompagnement afin de faciliter ces recherches. Au-delà des simples vérifications sur vos relevés, il existe aujourd’hui des outils en ligne et des démarches spécifiques pour demander des informations précises.

En explorant chaque étape du parcours à suivre, ce guide répond à une question centrale : comment identifier rapidement et efficacement l’émetteur d’un prélèvement mystérieux ? Cette démarche s’adresse à toute personne souhaitant comprendre le libellé de ses opérations, confrontée à des désaccords avec sa banque ou déterminée à éviter les fraudes. Entre explications techniques accessibles, astuces pratiques et recours possibles, il s’agit d’éclairer un sujet souvent mal compris et d’offrir une meilleure maîtrise de ses finances.

Comprendre les prélèvements bancaires et leurs libellés pour retrouver leur origine

Avant de chercher à identifier un prélèvement inconnu, il est essentiel de comprendre ce qu’il représente et comment il s’affiche sur vos relevés. Les prélèvements bancaires regroupent plusieurs catégories, mais pour y voir plus clair, certaines notions de base doivent être maîtrisées.

Les différents types de prélèvements et paiements automatisés

- 💳 Prélèvement SEPA (Single Euro Payments Area) : ce mode de paiement automatique, très répandu en Europe, permet à une entreprise ou un organisme d’effectuer un débit direct sur votre compte après autorisation.

- 📱 Paiements par carte bancaire : bien que différents, certains prélèvements peuvent figurer comme des débits liés à une carte bancaire, parfois en différé.

- 🏦 Virements automatiques : moins courants dans la confusion des prélèvements, ils peuvent toutefois apparaître si vous avez mis en place des transferts programmés.

Chaque prélèvement mentionne sur votre relevé un libellé, qui correspond généralement au nom de l’organisme bénéficiaire et à un code parfois difficile à déchiffrer, appelé Identifiant Créancier SEPA (ICS). Ce code est un élément-clé pour comprendre la provenance exacte de la transaction.

Comment lire un libellé bancaire ?

Le libellé bancaire comporte plusieurs éléments :

- 🆔 Identifiant Créancier SEPA (ICS) : un code commençant souvent par « FR » suivi de chiffres et lettres. Il correspond à l’entreprise ou organisme qui effectue le prélèvement.

- 📝 Le nom commercial ou la raison sociale : il peut s’agir d’une marque ou du nom juridique officiel, parfois différent.

- 📅 La date de valeur et la date comptable : la date à laquelle le prélèvement est enregistré et celle à laquelle il a été comptabilisé.

En théorie, ces repères devraient suffire à repérer rapidement la source du débit. Dans la pratique, certains libellés sont tronqués, abrégés ou rédigés sous des noms peu parlants, rendant la recherche plus ardue. Les chiffres associés au mandat ou au contrat sont aussi importants pour faire le lien avec un abonnement ou une commande en cours.

Les erreurs fréquentes d’interprétation et comment les éviter

Il arrive souvent que des consommateurs confondent :

- ❌ une facture antérieure avec un prélèvement récent, à cause d’une différence entre dates de comptabilisation et dates de valeur.

- ❌ un paiement légitime avec une erreur d’intitulé mal renseigné par l’entreprise.

- ❌ un prélèvement en double ou en retard, surtout lorsque le contrat prévoit un prélèvement mensuel.

Pour mieux comprendre ces opérations, consulter les sites officiels ou spécialisés dans les prélèvements SEPA peut être une étape éclairante (détails sur les prélèvements SEPA). Par ailleurs, il est conseillé d’historiser les prélèvements, noter vos souscriptions et garder vos contrats à portée de main.

| Elément du prélèvement 🧾 | Signification | Exemple / Code |

|---|---|---|

| Identifiant Créancier SEPA (ICS) | Code unique attribué au créancier | FR24ZZZ669169 |

| Nom ou raison sociale | Nom commercial ou légal | ASSURANTIK |

| Date valeur / date comptable | Date de débit et date d’enregistrement | 16/03/2025 / 20/03/2025 |

| Référence du mandat | Numéro de mandat de prélèvement autorisé | 1234567890 |

Grâce à ce premier travail d’analyse, vous pouvez orienter vos recherches vers le bon interlocuteur, qu’il s’agisse d’une assurance, d’un opérateur téléphonique, ou d’un prestataire en ligne.

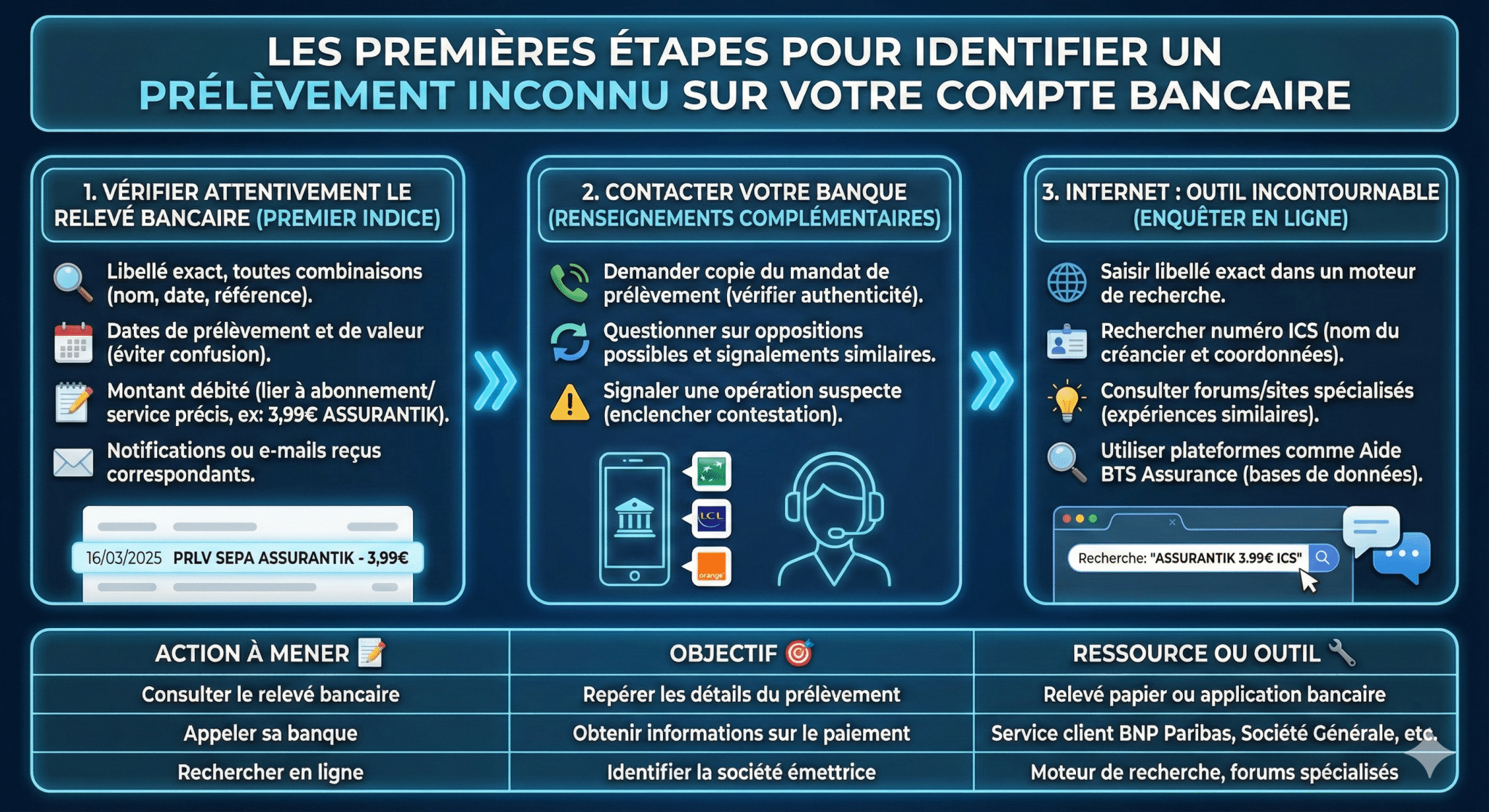

Les premières étapes pour identifier un prélèvement inconnu sur votre compte bancaire

La découverte d’un prélèvement inconnu doit déclencher une série d’actions rapides et méthodiques. Listez clairement les démarches à entreprendre pour remonter à l’origine, tout en protégeant vos intérêts financiers.

Vérifier attentivement les détails sur votre relevé bancaire

Le relevé de compte est votre premier indice. Voici ce qu’il faut examiner :

- 🔍 Le libellé exact, avec toutes ses combinaisons (nom, date, référence)

- 📅 Les dates de prélèvement et de valeur pour éviter toute confusion

- 📝 Le montant débité, qui peut aider à relier une opération à un abonnement ou service précis

- 📧 Les éventuelles notifications ou e-mails reçus correspondant à ce montant ou débiteur

Par exemple, un prélèvement de 3,99 euros intitulé « ASSURANTIK » peut cacher un abonnement téléphonique ou une assurance liée à un service mobile. Le moindre détail doit être noté et confronté à vos contrats antérieurs.

Contacter votre banque pour demander des renseignements complémentaires

Même si en 2025 le conseil est courant, la démarche bancaire reste primordiale :

- 📞 Demander une copie du mandat de prélèvement associé pour vérifier son authenticité

- 🔄 Questionner sur les éventuelles oppositions possibles et savoir si d’autres clients ont signalé le même prélèvement

- ⚠️ Signaler une opération suspecte afin d’enclencher un processus de contestation

Les banques comme BNP Paribas, LCL ou Orange Bank mettent souvent en avant leurs services clients accessibles via applications mobiles, ce qui facilite cette prise de contact.

Internet : un outil incontournable pour enquêter sur un prélèvement

Faire une recherche en ligne peut vite lever le mystère :

- 🌐 Saisir exactement le libellé dans un moteur de recherche

- 🆔 Rechercher le numéro ICS pour obtenir le nom du créancier et ses coordonnées

- 💡 Consulter des forums ou sites spécialisés où des internautes partagent leurs expériences similaires

- 🔎 Utiliser des plateformes comme Aide BTS Assurance pour accéder à des bases de données explicites

| Action à mener 📝 | Objectif 🎯 | Ressource ou outil 🔧 |

|---|---|---|

| Consulter le relevé bancaire | Repérer les détails du prélèvement | Relevé papier ou application bancaire |

| Appeler sa banque | Obtenir informations sur le paiement | Service client BNP Paribas, Société Générale, etc. |

| Rechercher en ligne | Identifier la société émettrice | Moteur de recherche, forums spécialisés |

Ces étapes vous apportent une meilleure vision de la situation et préparent un éventuel litige si nécessaire.

Utiliser l’Identifiant Créancier SEPA (ICS) pour démasquer l’émetteur d’un prélèvement

L’ICS est une clé incontournable dans la recherche de l’origine d’un prélèvement. Depuis l’instauration du système SEPA, il simplifie considérablement ces investigations.

Qu’est-ce que l’Identifiant Créancier SEPA (ICS) ?

L’ICS est un code unique attribué par les autorités bancaires nationales à chaque entreprise ou organisme habilité à faire des prélèvements en Europe. Il commence souvent par « FR » pour les créanciers français, suivi de chiffres et lettres. Ce code doit être présent dans le libellé de chaque prélèvement.

Comment trouver l’ICS et que faire avec cette information ?

L’ICS est généralement visible sur votre relevé bancaire, souvent intégré dans l’intitulé de l’opération :

- Exemple : FR24ZZZ669169 ASSURANTIK indique la société Assurantik.

- En vous munissant de ce numéro, vous pouvez consulter des bases publiques en ligne pour découvrir l’identité du créancier, son adresse, son secteur d’activité, et parfois des coordonnées.

- Cette information facilite la recherche et peut également servir de preuve dans le cadre d’une contestation bancaire ou juridique.

Les limites et spécificités de l’ICS en 2025

Malgré ses avantages, l’ICS ne garantit pas toujours une identification instantanée :

- 🔒 Certaines petites entreprises ou prestataires utilisent des dénominations différentes de leur raison sociale, rendant le lien plus difficile.

- 💻 Les plateformes en ligne facturent parfois avec des noms commerciaux différents du code ICS.

- ⚠️ Dans quelques cas rares, le libellé peut être tronqué dans les applications bancaires, cachant partiellement le code.

Dans tous les cas, connaître son ICS vous place en position de force pour améliorer vos chances d’identifier rapidement l’origine d’un débit sur un compte.

| ICS Exemple 🔢 | Nom de société affiché 🏢 | Adresse / Contact 📞 |

|---|---|---|

| FR35ESP001805 | CA CONSUMER FINANCE (Sofinco) | 128/130 Boulevard Raspail, Paris |

| FR24ZZZ669169 | ASSURANTIK | 66 Boulevard Mazaudier, Marseille |

Pour approfondir, vous pouvez consulter des ressources telles que comment retrouver un prélèvement mystérieux.

Comment gérer un prélèvement inconnu suspect ou frauduleux sur votre compte bancaire ?

Le risque de prélèvements frauduleux existe toujours aussi en 2025, malgré les progrès en cybersécurité et le contrôle renforcé par les banques. Savoir répondre rapidement est crucial pour limiter les conséquences financières et administratives.

Identifier une opération frauduleuse ou litigieuse

Les indices suivants peuvent vous alerter :

- 🚨 Montant inhabituel ou très élevé

- 🕵️♂️ Libellé inconnu ne correspondant à aucun abonnement

- ❌ Répétition de prélèvements trop rapprochés

- 📵 Absence de contrat ou justificatif de paiement à votre nom

Face à ces signes, il est essentiel de ne pas attendre mais de réagir sans tarder.

Les démarches à suivre pour se protéger

Il est nécessaire d’agir en plusieurs phases :

- 📞 Contacter immédiatement votre banque (BNP Paribas, Société Générale, LCL, etc.) pour signaler la suspicion.

- 🔒 Faire opposition sur votre carte bancaire si vous suspectez une fraude sur vos moyens de paiement.

- 📋 Déposer une plainte rapidement, y compris en pré-plainte en ligne pour gagner du temps.

- ✉️ Recueillir tous les documents (relevés bancaires, correspondances) pour une contestation formelle.

Notez que la Banque de France propose aussi des informations et recommandations pour vous assister dans ces situations, ce qui complète l’offre des banques elles-mêmes.

| Démarches 🏁 | Objectifs 🎯 | Conseils pratiques 💡 |

|---|---|---|

| Contact immédiat banque | Bloquer la transaction suspecte | Privilégier le téléphone ou l’application mobile |

| Opposition carte bancaire | Eviter nouveaux débits indésirables | Demander une nouvelle carte rapidement |

| Plainte officielle | Obtenir un récépissé pour contestation bancaire | Utiliser la pré-plainte en ligne pour réduire les délais |

La vigilance reste primordiale pour éviter des désagréments plus sérieux. En outre, il convient de savoir que toutes les banques, y compris Orange Bank et CIC, renforcent leurs systèmes de détection des fraudes en 2025, offrant une meilleure protection.

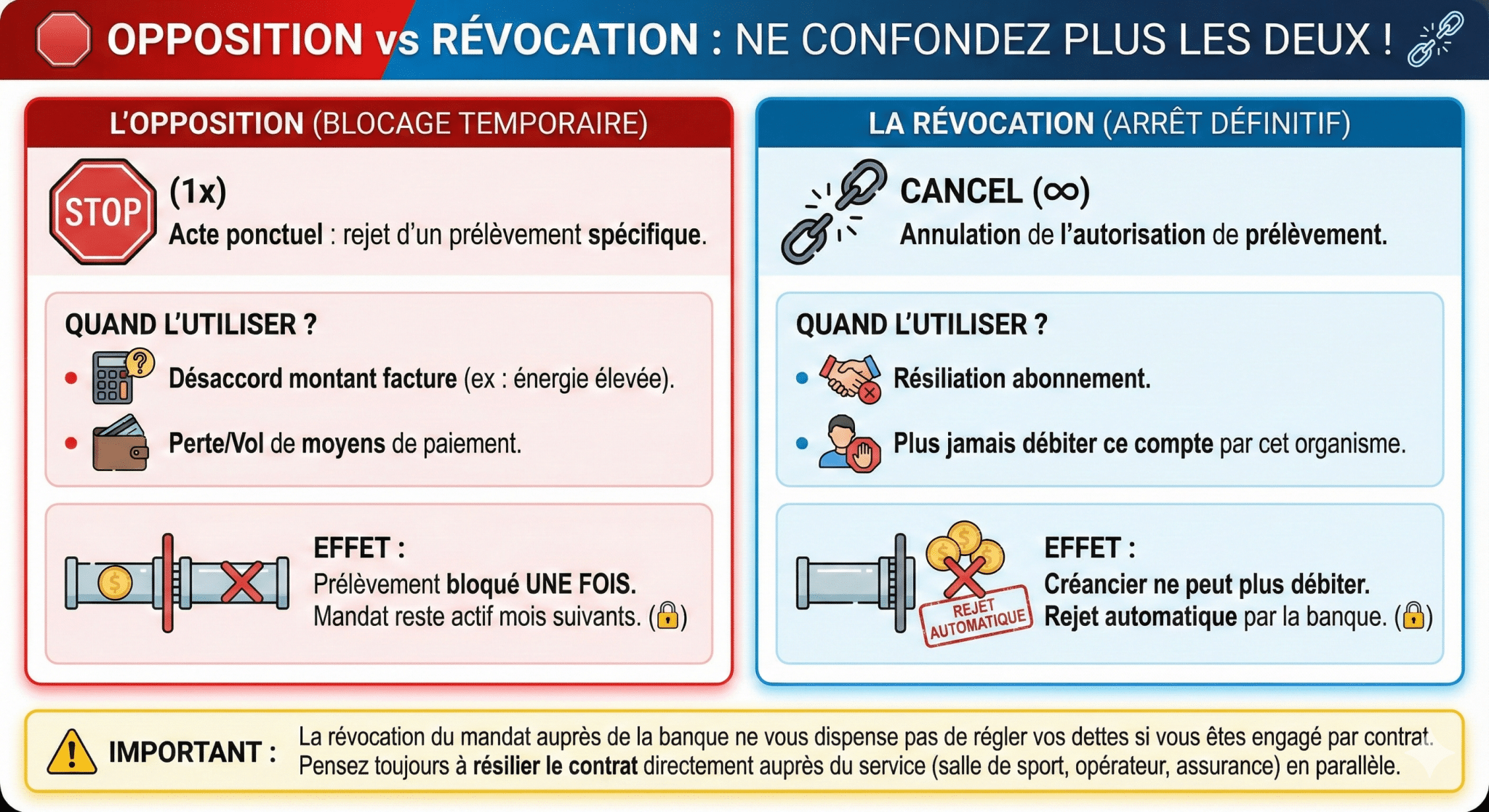

🛑 Opposition vs Révocation : Ne confondez plus les deux !

Lorsqu’un prélèvement indésirable se présente, une confusion fréquente persiste entre « faire opposition » et « révoquer un mandat ». Distinguer ces deux actions est crucial pour ne pas voir le prélèvement réapparaître le mois suivant.

L’Opposition (Blocage temporaire)

L’opposition est un acte ponctuel. Vous demandez à votre banque de rejeter un prélèvement spécifique (pour un montant précis ou une date précise).

-

Quand l’utiliser ? En cas de désaccord sur le montant d’une facture (ex: une facture d’énergie anormalement élevée) ou en cas de perte/vol de vos moyens de paiement.

-

Effet : Le prélèvement est bloqué une fois, mais le mandat reste actif pour les mois suivants.

La Révocation (Arrêt définitif)

La révocation (ou résiliation de mandat) annule l’autorisation de prélèvement que vous aviez donnée au créancier.

-

Quand l’utiliser ? Lorsque vous avez résilié un abonnement ou que vous ne souhaitez plus jamais que cet organisme puisse débiter votre compte.

-

Effet : Le créancier ne peut plus présenter aucun débit. S’il tente de le faire, la banque doit le rejeter automatiquement.

⚠️ Important : La révocation du mandat auprès de la banque ne vous dispense pas de régler vos dettes si vous êtes engagé par contrat. Pensez toujours à résilier le contrat directement auprès du service (salle de sport, opérateur, assurance) en parallèle.

Les recours possibles si la banque refuse de rembourser un prélèvement inconnu

Il arrive que la banque considère une opération comme valide et refuse de rembourser un prélèvement contesté, notamment dans les cas de litige commercial ou d’abonnement. Cela peut laisser les clients désemparés face à ce qui semble être une injustice.

Comprendre pourquoi la banque peut refuser un remboursement

Plusieurs raisons expliquent ce refus :

- 📑 Acceptation des conditions générales lors de la souscription à un service

- 🕰 Délai de contestation non respecté selon le type d’opération

- ⚖️ Distinction entre fraude et litige commercial, cette dernière situation étant souvent hors champ de la garantie bancaire

Par exemple, un prélèvement associé à une offre d’abonnement internet chez Boursorama Banque, dont on aurait oublié les conditions, sera généralement difficile à contester si la banque estime que le consentement a été donné.

Les étapes à suivre en cas de refus bancaire

Il faut alors :

- 📝 Demander un relevé détaillé des opérations à la banque

- 📧 Contacter le créancier pour comprendre la nature de l’opération

- ⚖️ Envisager une médiation bancaire avec le conciliateur de la Banque de France

- 📂 À défaut, saisir la justice ou un tribunal compétent

L’objectif est d’obtenir une résolution amiable avant d’engager des recours longs et coûteux. Ce chemin nécessite patience et rigueur.

| Cause du refus bancaire 🚫 | Solution / Recommandation 🛠 |

|---|---|

| Consentement présumé sur abonnement | Revoir les conditions d’abonnement et négocier avec le créancier |

| Délai de contestation dépassé | Faire appel à un médiateur ou juge pour prolongation |

| Litige commercial sans fraude | Prendre contact direct avec la société concernée |

En connaissant ces mécanismes, vous pouvez mieux défendre vos droits et ne pas rester passif face à une situation complexe.

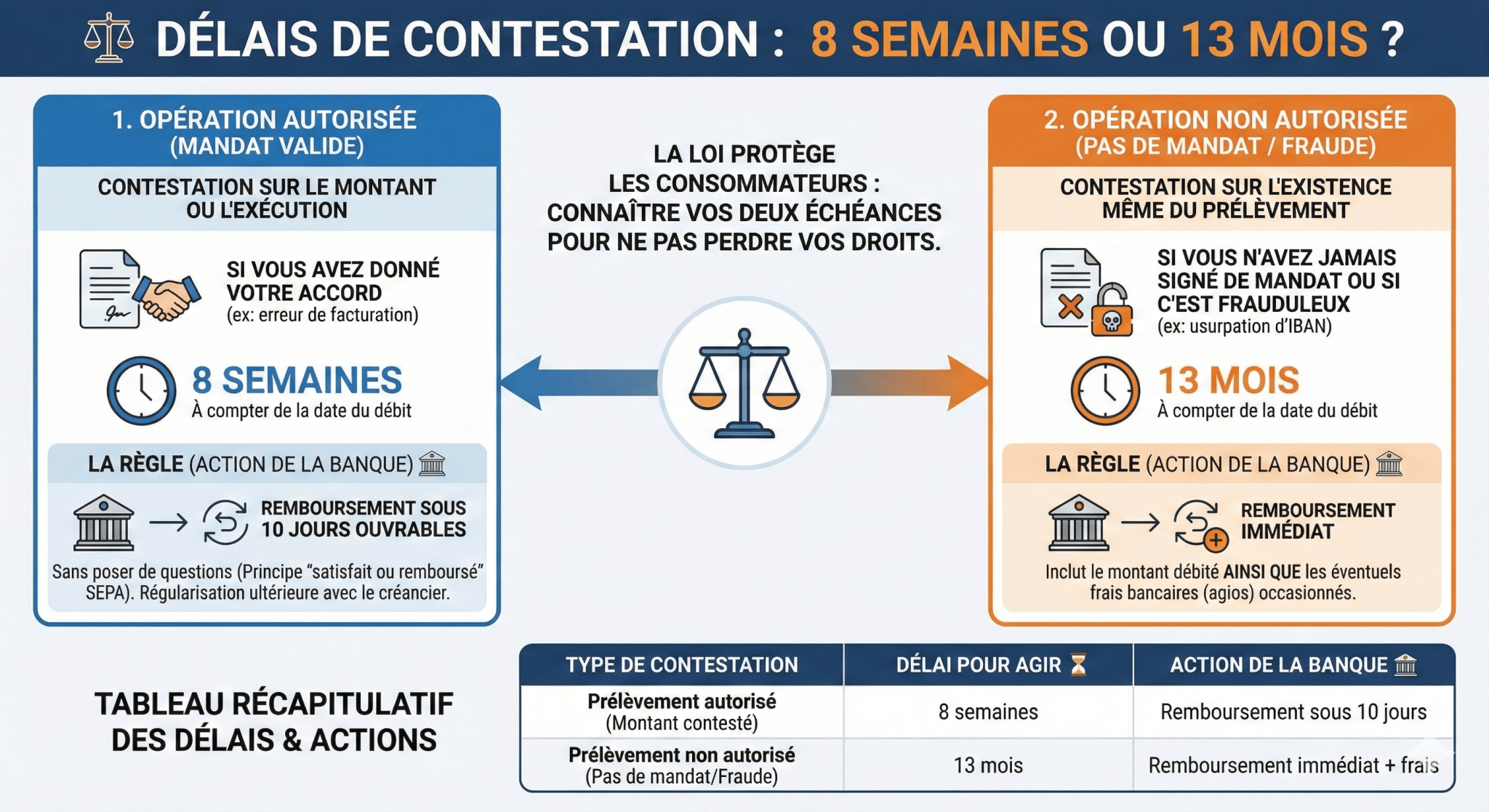

⚖️ Délais de contestation : 8 semaines ou 13 mois ?

La loi protège les consommateurs, mais les délais pour agir diffèrent selon la nature du prélèvement. Il est vital de connaître ces deux échéances pour ne pas perdre vos droits.

Le délai de 8 semaines (Opération autorisée)

Si vous aviez donné votre accord pour le prélèvement (mandat valide) mais que vous contestez le montant ou l’exécution (ex: une erreur de facturation) :

-

Vous avez 8 semaines à compter de la date du débit pour demander le remboursement à votre banque.

-

La règle : La banque doit vous rembourser sous 10 jours ouvrables sans poser de questions (principe du « satisfait ou remboursé » SEPA), quitte à régulariser ensuite avec le créancier.

Le délai de 13 mois (Opération non autorisée ou frauduleuse)

Si vous n’avez jamais signé de mandat ou si le prélèvement est frauduleux (usurpation d’IBAN) :

-

Le délai est étendu à 13 mois après la date du débit.

-

La règle : Vous devez signaler l’opération non autorisée à votre banque. Celle-ci doit rembourser immédiatement le montant débité ainsi que les éventuels frais bancaires (agios) occasionnés par ce débit.

| Type de contestation | Délai pour agir ⏳ | Action de la banque 🏦 |

| Prélèvement autorisé (Montant contesté) | 8 semaines | Remboursement sous 10 jours |

| Prélèvement non autorisé (Pas de mandat/Fraude) | 13 mois | Remboursement immédiat + frais |

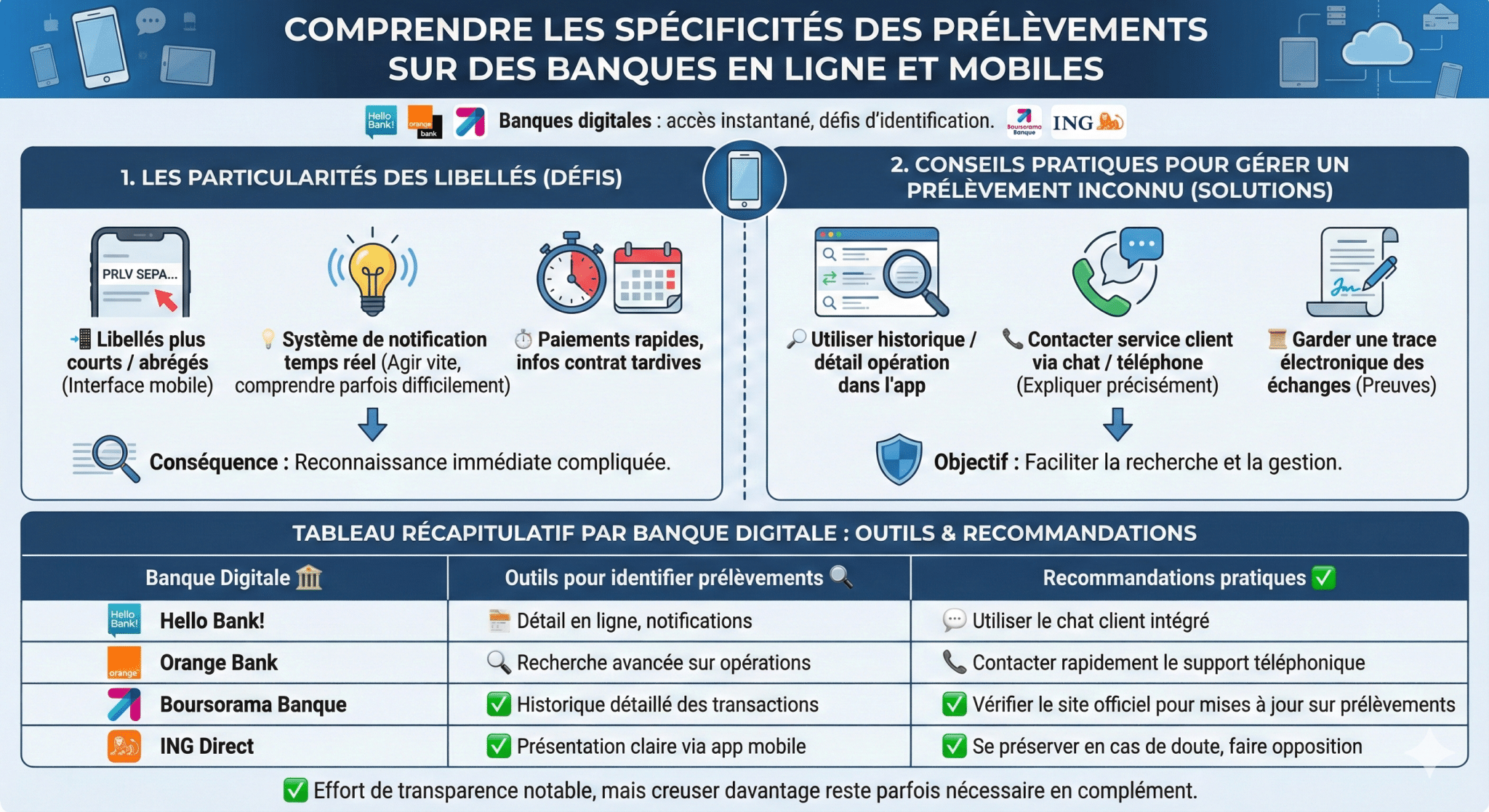

Comprendre les spécificités des prélèvements sur des banques en ligne et mobiles

Les banques digitales telles que Hello Bank!, Orange Bank, Boursorama Banque ou ING Direct ont modifié les habitudes des consommateurs en matière de gestion bancaire. Ces organismes numériques proposent des applications où l’accès aux opérations est instantané, mais cela ne garantit pas toujours une identification aisée des prélèvements.

Les particularités des libellés dans les banques en ligne

Dans ces banques, la pagination ou affichage tronqué sur smartphone peut compliquer la reconnaissance immédiate du créancier :

- 📲 Libellés plus courts, souvent abrégés à cause de l’interface mobile

- 💡 Système de notification en temps réel permettant d’agir rapidement mais parfois insuffisant pour comprendre l’origine

- ⏱ Paiements plus rapides mais avec informations parfois tardives sur le contrat lié

Conseils pratiques pour gérer un prélèvement inconnu dans une banque digitale

Quelques astuces facilitent la recherche :

- 🔎 Utiliser la fonction historique ou détail de l’opération dans l’application

- 📞 Contacter le service client via chat ou téléphone en expliquant précisément le problème

- 📜 Garder une trace électronique des échanges

| Banque digitale 🏦 | Outils pour identifier prélèvements 🔍 | Recommandations pratiques ✔️ |

|---|---|---|

| Hello Bank! | Détail en ligne, notifications | Utiliser le chat client intégré |

| Orange Bank | Recherche avancée sur opérations | Contacter rapidement le support téléphonique |

| Boursorama Banque | Historique détaillé des transactions | Vérifier le site officiel pour mises à jour sur prélèvements |

| ING Direct | Présentation claire via app mobile | Se préserver en cas de doute, faire opposition |

Ces banques ont fait un effort considérable pour rendre les opérations plus transparentes, mais parfois, il reste nécessaire de creuser davantage en complément des outils classiques.

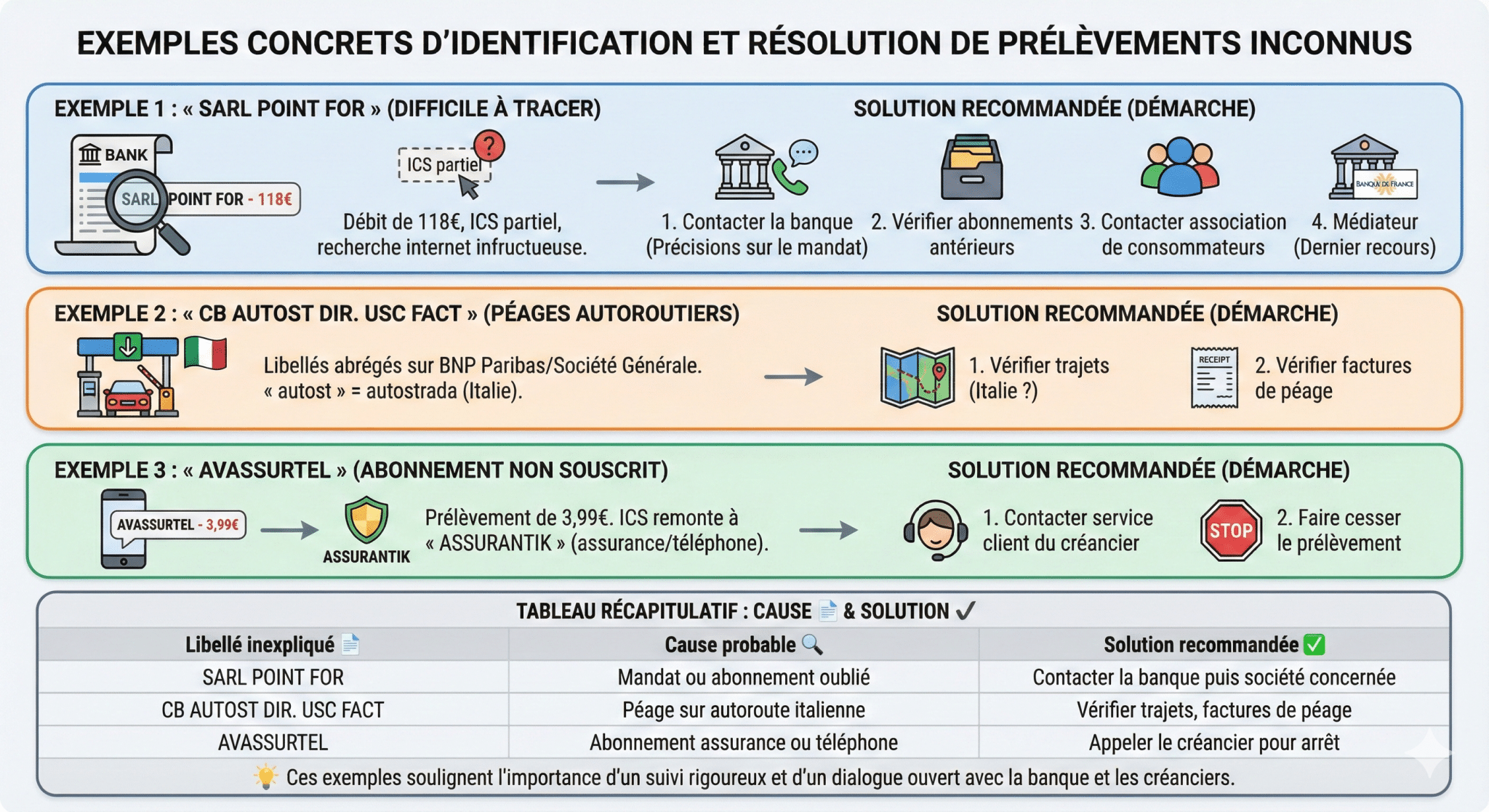

Exemples concrets d’identification et résolution de prélèvements inconnus

Pour illustrer le processus, voici quelques cas typiques rencontrés par les consommateurs :

Exemple 1 : Un prélèvement « SARL POINT FOR » difficile à tracer

Un client observe un débit de 118 euros au nom de « SARL POINT FOR » sans autre précision. En fouillant son relevé, il trouve un identifiant ICS partiel, mais la recherche sur internet reste infructueuse.

La bonne démarche est de contacter la banque pour avoir des précisions sur le mandat de prélèvement. En parallèle, vérifier ses abonnements antérieurs et contacter une association de consommateurs peut éclaircir la situation. En dernier recours, la Banque de France peut orienter vers un médiateur.

Exemple 2 : Prélèvements multiples portant sur des libellés abrégés liés à des péages autoroutiers

Plusieurs clients bancaires, sur BNP Paribas ou Société Générale, s’inquiètent à la vue de libellés tels que CB AUTOST DIR. USC FACT 150317. Ces mentions correspondent souvent à des passages en péage sur autoroutes italiennes, car « autost » signifie « autostrada » en italien.

Ces prélèvements, bien que peu explicites dans leur appellation, sont légitimes. Il convient de vérifier ses trajets et factures en conséquence avant toute réclamation.

Exemple 3 : Prélèvement « AVASSURTEL » de 3,99 euros non souscrit

Une personne remarque un prélèvement d’environ 3,99 euros nommé « AVASSURTEL ». Après vérification, l’Identifiant Créancier SEPA remonte à « ASSURANTIK », une société d’assurances. Ce cas révèle souvent un abonnement téléphonique ou une assurance associée non activement suivie.

Dans ce type de cas, contacter directement le service client de la société permet de comprendre et éventuellement de faire cesser le prélèvement.

| Libellé inexpliqué 📄 | Cause probable 🔍 | Solution recommandée ✔️ |

|---|---|---|

| SARL POINT FOR | Mandat ou abonnement oublié | Contacter la banque puis société concernée |

| CB AUTOST DIR. USC FACT | Paiement de péage sur autoroute italienne | Vérifier trajets, factures de péage |

| AVASSURTEL | Abonnement assurance ou téléphone portable | Appeler le créancier pour arrêt |

Ces exemples soulignent l’importance d’un suivi rigoureux et d’un dialogue ouvert avec la banque et les créanciers.

📝 Modèles de courriers pour contester un prélèvement

Pour gagner du temps, voici deux modèles types à adapter et à envoyer via votre messagerie sécurisée bancaire ou par lettre recommandée.

Modèle 1 : Demande de copie de mandat (en cas de doute)

« Madame, Monsieur, Je constate sur mon relevé de compte en date du [Date] un prélèvement d’un montant de [Montant] € au profit de l’organisme [Nom ou ICS du créancier]. N’ayant pas souvenir d’avoir autorisé ce prélèvement, je vous demande, conformément à la réglementation SEPA, de bien vouloir me fournir la copie du mandat de prélèvement signé autorisant cette opération. Dans l’attente de ce document, je vous prie d’agréer, Madame, Monsieur, mes salutations distinguées. »

Modèle 2 : Contestation d’un prélèvement non autorisé (Remboursement)

« Madame, Monsieur, Je conteste formellement le débit de [Montant] € effectué le [Date] par [Nom du créancier]. Je n’ai jamais signé de mandat de prélèvement autorisant cette société à débiter mon compte. Conformément à l’article L.133-18 du Code monétaire et financier, je vous demande de procéder au remboursement immédiat de cette somme et de rétablir mon compte dans l’état où il se serait trouvé si l’opération n’avait pas eu lieu. Cordialement. »

Les outils et ressources en ligne pour rechercher l’origine d’un prélèvement inconnu

Internet regorge d’outils spécialisés, forums et bases de données qui simplifient votre quête des informations relatives à un prélèvement suspect.

Les sites officiels et bases de données SEPA

Plusieurs plateformes françaises proposent un accès à la liste des créanciers émetteurs de prélèvements SEPA :

- 🌐 Site de la Banque de France : informations réglementaires et médiation bancaire

- 🔎 Sites spécialisés comme Aide BTS Assurance : explications et bases pour décoder les prélèvements

- 🗣 Forums communautaires où des utilisateurs partagent leurs expériences avec des prélèvements équivoques

Utiliser les réseaux sociaux pour comprendre des libellés inconnus

Twitter, Facebook, ou Instagram peuvent être de précieux alliés :

- 💬 Cherchez les commentaires autour du nom du créancier

- 🤝 Demandez conseils à des groupes spécialisés sur les questions bancaires

- 📲 Suivez des communautés qui alertent sur les fraudes et nouvelles formes d’escroquerie

| Ressource en ligne 🌐 | Type d’aide 📚 | Avantages ⭐ |

|---|---|---|

| Banque de France | Information réglementaire, médiation | Crédibilité, accès officiel |

| Aide BTS Assurance | Guide et explications pratiques | Facilité d’usage, mises à jour régulières |

| Forums bancaires | Expériences utilisateurs | Variété des cas partagés |

Ces outils numériques complètent utilement la démarche auprès de votre banque et vous permettent d’agir en toute connaissance de cause.

Les précautions pour éviter les prélèvements bancaires inconnus à l’avenir

Enfin, il est indispensable d’adopter des réflexes pour diminuer le risque de se retrouver face à des prélèvements non reconnus.

Les bonnes pratiques pour anticiper

- 📝 Conserver soigneusement tous les contrats et justificatifs

- 📧 Lire attentivement les conditions lors de toute souscription en ligne

- 💳 Utiliser les alertes SMS ou notifications push des banques pour suivre en temps réel les opérations

- ✅ Faire un point régulier avec votre banque pour connaître les prélèvements autorisés

- 🔁 Désactiver les prélèvements sur des abonnements non utilisés ou oubliés

Les solutions technologiques récentes pour sécuriser vos paiements

En 2025, les banques comme CIC, LCL ou BNP Paribas proposent des innovations notables :

- 🛡 Double authentification renforcée pour valider les prélèvements

- 🔍 Outils d’analyse comportementale pour détecter les débits suspects

- 📱 Applications mobiles intégrées pour bloquer en un clic un prélèvement non reconnu

| Mesure de prévention 🚨 | Description | Banques concernées 🏦 |

|---|---|---|

| Alertes SMS / notifications | Informer immédiatement d’un débit | BNP Paribas, Hello Bank!, Boursorama Banque |

| Double authentification | Sécurisation des accords de prélèvement | CIC, LCL, Société Générale |

| Blocage manuel via app | Interruption rapide d’un prélèvement non attendu | ING Direct, Orange Bank |

Appliquer ces précautions est la meilleure garantie d’une gestion sereine de vos finances et vous évite bien des mauvais souvenirs. Pour aller plus loin, n’hésitez pas à consulter des articles détaillés sur la vulnérabilité des prélèvements bancaires et la fiscalité liée aux prélèvements.

Conclusion : Reprenez le contrôle de vos transactions

Face à la multiplication des abonnements numériques et à la complexité des libellés bancaires en 2025, découvrir un prélèvement inconnu n’est plus une fatalité, mais une étape de gestion courante. Comme nous l’avons vu, la clé réside dans le sang-froid et la méthode : décrypter le code ICS, distinguer une simple opposition d’une révocation de mandat, et connaître vos droits légaux de contestation (8 semaines ou 13 mois).

N’oubliez pas que votre banque est votre alliée, mais que vous êtes le premier garant de la sécurité de votre compte. En adoptant les bons réflexes — vérification mensuelle, archivage des contrats et réactivité immédiate en cas de doute — vous transformez une source d’angoisse en une simple formalité administrative. Vous avez désormais tous les outils en main pour ne plus jamais laisser une ligne floue sur votre relevé bancaire.

Questions fréquentes sur la recherche de l’origine d’un prélèvement inconnu

| Question ❓ | Réponse 🔍 |

|---|---|

| Comment savoir si un prélèvement est frauduleux ? | Un prélèvement est suspect si vous ne reconnaissez pas le créancier, que le montant est inhabituel ou que le prélèvement se répète sans fois justification. Il faut contacter sa banque et effectuer une opposition si nécessaire. |

| Quelle est la durée pour contester un prélèvement SEPA ? | Dans la plupart des cas, vous disposez de 8 semaines après le débit pour demander le remboursement d’un prélèvement SEPA non autorisé. |

| Comment obtenir les coordonnées du créancier ? | Le code ICS présent dans le libellé permet d’identifier le créancier via des bases publiques ou en contactant votre banque. |

| La banque est-elle obligée de rembourser un prélèvement contesté ? | La banque rembourse généralement les prélèvements non autorisés, mais en cas de litige commercial, la responsabilité peut incomber au client. |

| Que faire si je découvre un prélèvement lorsque je suis à l’étranger ? | Il est conseillé de contacter rapidement votre banque via les services en ligne ou téléphoniques, et de suivre les mêmes démarches pour contester ou identifier le prélèvement. |

FAQ — Comment retrouver l'origine d'un prélèvement inconnu

Comment savoir de qui vient un prélèvement ?

Pour identifier l’origine d’un prélèvement, examinez attentivement votre relevé bancaire. Chaque prélèvement SEPA doit mentionner le nom de l’émetteur, souvent accompagné d’un Identifiant Créancier SEPA (ICS) et d’une Référence Unique de Mandat (RUM). Ces informations sont cruciales. Si le nom est générique comme « GoCardless » ou « Resolve Collect », cela signifie qu’un prestataire de services de paiement agit pour le compte d’une autre entreprise. Dans ce cas, l’ICS ou la RUM peuvent vous aider à retrouver le bénéficiaire final via une recherche en ligne ou en contactant votre banque. Les banques en ligne offrent souvent des détails supplémentaires en cliquant sur la transaction. N’hésitez pas à contacter votre conseiller bancaire si les informations restent floues.

Que faire en cas de prélèvement inconnu ?

Face à un prélèvement inconnu, la première étape est de tenter d’en identifier l’origine via votre relevé bancaire (nom de l’émetteur, ICS, RUM). Si l’identification échoue ou si le prélèvement est clairement non autorisé, agissez rapidement. Vous pouvez faire opposition au prélèvement auprès de votre banque pour les futurs paiements. Pour un remboursement, la loi est claire : si le prélèvement était autorisé mais contesté (ex: montant erroné), vous avez 8 semaines à compter de la date du débit pour demander un remboursement. S’il s’agit d’un prélèvement non autorisé, ce délai est étendu à 13 mois (article L133-24 du Code Monétaire et Financier). Contactez votre banque sans tarder pour initier la procédure.

Comment puis-je trouver le destinataire d'un prélèvement inconnu ?

Pour découvrir le destinataire réel d’un prélèvement inconnu, concentrez-vous sur les identifiants présents sur votre relevé bancaire. Le numéro ICS (Identifiant Créancier SEPA) est un code unique attribué à l’entreprise émettrice du prélèvement. La RUM (Référence Unique de Mandat) identifie le mandat spécifique que vous auriez pu signer. Saisir l’ICS dans un moteur de recherche peut souvent révéler le nom de la société. Si le prélèvement provient d’un prestataire de paiement comme GoCardless ou Resolve Collect, l’ICS ou la RUM est d’autant plus utile pour identifier leur client, le véritable bénéficiaire. En cas d’échec, votre banque dispose d’outils pour retracer l’origine et vous fournir le nom du destinataire final.

Comment connaître l'émetteur d'un prélèvement ?

Pour identifier l’émetteur d’un prélèvement, le premier réflexe est de consulter le libellé de l’opération sur votre relevé bancaire ou via votre application bancaire. Ce libellé inclut généralement le nom de l’émetteur et son Identifiant Créancier SEPA (ICS). L’ICS est un code unique qui permet d’identifier formellement l’entreprise à l’origine du débit. Si le nom ne vous dit rien (ex: « GoCardless », « Stripe »), cela indique un prestataire de paiement. Dans ce cas, l’ICS est d’autant plus important pour retracer le client de ce prestataire. Vérifiez également vos emails ou SMS pour des confirmations de souscriptions ou achats récents. Si l’information reste introuvable, votre conseiller bancaire pourra vous fournir les détails nécessaires pour éclaircir la situation.

💳 Banque & paiements — à lire aussi

🏦 Une banque en ligne gratuite (avec prime de bienvenue)

Compte courant sans frais, carte incluse, virements et plafonds flexibles, appli claire. BoursoBank verse une prime à l'ouverture.

Découvrir BoursoBank →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.