要約

| 🧭 重要な要素 | 📝 説明 |

|---|---|

| 📅 終了日 | 2025年 — 新規顧客向けのコンポーザー口座の販売終了 |

| 🏦 主な理由 | 銀行商品化の簡素化と全国的な料金調整 |

| 🌐 全体の背景 | インターネット銀行の競争激化と金融利用のデジタル化の進展 |

| ⚙️ 旧モデル | カスタマイズ可能な提案:無料の基盤と必要に応じたオプションモジュール |

| 💡 新モデル | 標準化された3つのプラン:エッセンシャル、プレミアム、プレステージ、個別のカスタマイズなし |

| 👥 顧客影響 | モジュール化の終了 → 自分に合ったパッケージ選択の必要性 |

| 💶 戦略的目標 | 料金の見やすさ、管理コストの削減、サービスの近代化 |

| 📲 デジタルの役割 | オンラインバンキングによる集中管理、安全性と顧客の自律性の強化 |

💡 クレディ・アグリコルは、その銀行史の中で重要な局面を迎えている。 2025年にコンポーザー口座の販売終了をもって、共同銀行は提案内容の大幅な変革を開始する。この変化は、オンライン銀行の躍進、規制圧力度の高まり、および金融利用のデジタル化の進展という背景の中で行われる。何百万もの顧客にとって、この変化は日常の口座管理や金融商品に具体的な調整を迫るものとなる。

本稿では、この停止の理由、旧コンポーザー口座の特徴、新しい提案、および顧客への影響について深く分析し、実務的なアドバイスや、詳細なFAQを提供して、移行をサポートする。

目次:

- クレディ・アグリコルにおけるコンポーザー口座停止の背景と課題

- 旧コンポーザー口座の主な特徴とサービス内容

- エッセンシャル、プレミアム、プレステージへの移行

- 顧客への影響:口座管理と必要な調整

- 料金面の分析と利用可能なプランの比較

- デジタルバンキングとデジタル化の役割

- 金融商品と貯蓄への影響

- クレディ・アグリコルでの口座解約や変更の手順

- FAQ:クレディ・アグリコルの顧客からよくある質問

クレディ・アグリコルにおけるコンポーザー口座停止の背景と課題

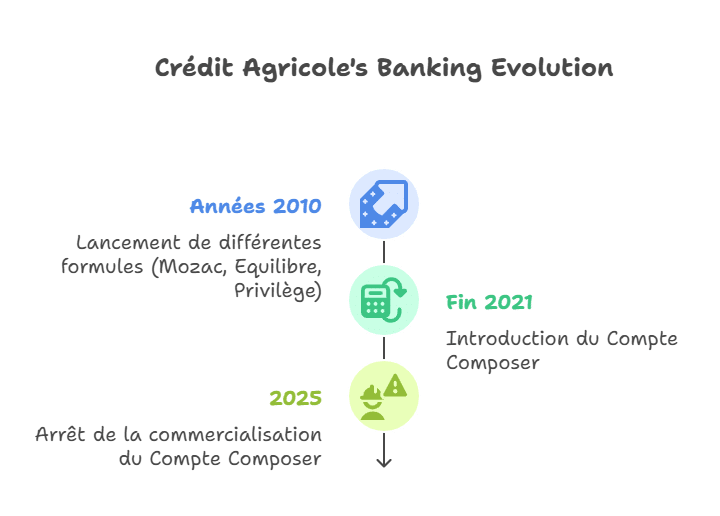

長年にわたり、クレディ・アグリコルは、その顧客の期待により良く応えるために銀行商品を進化させ、金融セクターの変化に適応してきた。かつて非常に人気を博したコンポーザー口座は、現在販売を停止し、新たに標準化されたエッセンシャル、プレミアム、プレステージの提案に置き換えられる。この決定は、銀行サービスの簡素化とデジタル化促進の全体方針の中で行われている。

2021年末から導入されたコンポーザー口座は、旧来のMozac、Equilibre、Privilègeなどのパッケージは、顧客のニーズに応じた高いカスタマイズ性を提供していた。選択肢の柔軟性が好評を博した一方、その限界も明らかになった。たとえば、料金体系の明確さや、利用者にとっての管理の簡素さなどで課題が指摘されている。

2025年に販売を停止し、提案のラインナップをエッセンシャル、プレミアム、プレステージに統一するのは、クレディ・アグリコルの構造改革の一環である。この移行により、新規顧客はこの特定のプランに加入できなくなるが、既存顧客は引き続きサービスを享受できる期間もある。しかしながら、新しい標準化された提案の方がコストや運用効率の観点から望ましいと判断されたのである。

この変遷には戦略的な意義も含まれる。顧客の忠誠度確保、コスト最適化、オンラインバンキング普及による競争力維持の面で重要だ。コンポーザー口座とその料金設定の詳細を分析し、その役割が新システムにどのように組み込まれるのかを理解する必要がある。

- オンラインバンキングの個別化サービスに対する競争の激化

- サービスの簡素化による顧客理解と獲得の促進

- 既存顧客への支援の必要性

- デジタル化と日常業務の遠隔管理の重要性

- 金融商品や貯蓄商品に関する変更の影響

| 主要な出来事 | 日付 | 影響 |

|---|---|---|

| Mozac、Equilibre、Privilègeなどの各種プランの導入 | 2010年代 | 多様な顧客層に対応したセグメント化された提案 |

| コンポーザー口座の導入 | 2021年末 | 柔軟なモジュール化、無料の基本プランと追加モジュール |

| コンポーザー口座の販売停止 | 2025年 | エッセンシャル、プレミアム、プレステージの導入 |

コンポーザー口座とその統合サービスの主な特徴

コンポーザー口座は、クレディ・アグリコルの顧客個々のニーズに応じた銀行サービスのパーソナライズを理念とした提案だった。その基本には、無償の基本サービスを据え、その上に必要に応じてオプションモジュールや保証を追加できる仕組みがあった。

コンポーザーの基本サービスには、次のような不可欠な内容が含まれる:

- 口座維持手数料の無料化

- 無制限の取引(振込、引落、TIP)へのアクセス

- 安全なオンラインバンキングおよび遠隔管理

- SMSによるリアルタイムのアラートによる口座動きの即時監視

- 毎月の紙の口座明細書の受領

一部地域では、小切手送付の無料化やクレジットカードの無料更新なども含まれることがあったが、選択したクレジットカードの年会費は引き続き顧客負担となることが多かった。

カスタマイズのために、顧客は標準またはプレミアムの複数の補助モジュールを単独で選択できた。例として:

- /マイトロイの制御:銀行事故の防止に役立つ強化されたコントロール

- 保障予算:財務保護の選択肢を提供

- セキュリティアカウント:詐欺やリスクの高い取引に対する保護

- 貯蓄パイロット:資産管理と関連金融商品を促進

- 保険管理:口座に連動した保険契約の簡素化

これらのほか、SecuriZENやSecuriLIVRETSといった特定の保険も追加でき、その費用は平均1.90ユーロ/月となることが多い。総合的に見て、コンポーザーの総コストは、選択内容により大きく異なる。地域の金融機関や契約内容によって変動することも多い。

料金割引は、最終的な支払い額によって5%から20%まで適用されることもあり、若年層の場合はさらなる30%〜50%の割引も可能だった。地域の方針により、追加割引も提供されていた。

| 構成要素 | 概要 | 平均年間コスト | 地域による違い |

|---|---|---|---|

| サービス基本部分 | 口座維持費無料、取引無制限、SMSアラート | 標準込み | 地域ごとに異なる |

| クレジットカード普通タイプ | Visa ClassicまたはMastercard Standard | 85~110ユーロ | 地域差あり |

| コンポートセキュリスモジュール | 高度な詐欺防止機能 | 約15ユーロ | 地域差あり |

| 補助保険 | SecuriZEN、SecuriLIVRETS | 各1.90ユーロ/月 | 標準的で任意 |

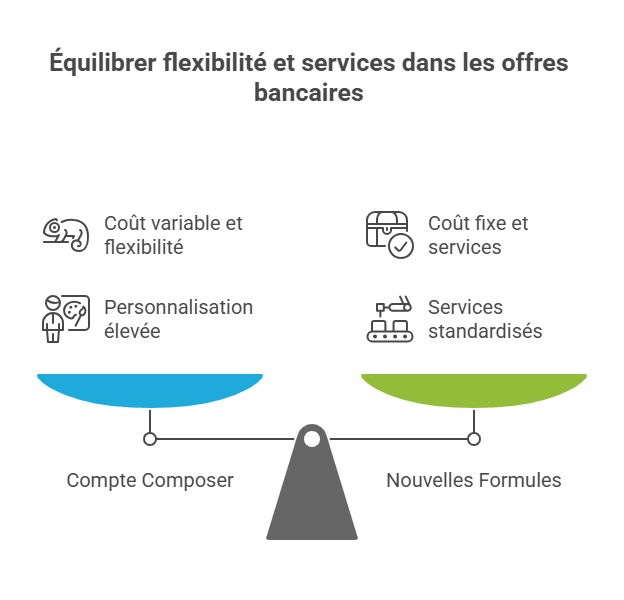

コンポーザーのカスタマイズ性は、この提案の特徴のひとつであり、同時にクレディ・アグリコルにとって管理上の課題ももたらし、料金体系の設定も難しくなっていた。こうした背景から、グループはよりシンプルで理解しやすい提案への移行を選択したと考えられる。

エッセンシャル、プレミアム、プレステージへの新提案への移行

コンポーザー口座の廃止に伴い、クレディ・アグリコルは、新たに三つの提案──エッセンシャル、プレミアム、プレステージ──を提供し、その営業方針に大きな転換をもたらしている。これらの新プランは、定型的な内容を持ち、カスタマイズはできないものとされている。

エッセンシャルは最も基本的な提案で、必要最低限のサービスを含む。一方、プレミアムは追加の保障や資産運用サポートが付く。最後に、プレステージはハイエンド顧客向けに、より包括的なサービスと専任サポート、特典を提供する。

主な変更点は次の通りだ:

- モジュール化の廃止:カスタマイズ用の独立したモジュールの提供終了

- 各提案でパッケージ化されたサービスにより、料金体系の見えやすさ向上

- 料金の明確化と定額制の導入

- オンラインバンキングによる遠隔管理を強調

- 貯蓄や資金調達に特化した金融商品の推進

これらの提案は、手続きの簡素化とコスト理解の促進を狙ったもので、顧客側にとっても魅力的だ。一方、従来の「カスタムメイド」方式に慣れ親しんだ顧客には疑問もあるだろう。

| 提案 | 対象ユーザー | 含まれるサービス | 目安年間コスト |

|---|---|---|---|

| エッセンシャル | 基本サービスを求める顧客 | 取引、標準カード | 約90ユーロ |

| プレミアム | 保障や貯蓄を重視する顧客 | 追加サービスやサポート | 約180ユーロ |

| プレステージ | 高級志向の顧客 | 詳細なサポートや特典 | サービス内容により異なる |

クレディ・アグリコルは、このような標準化された提案を展開し、多くの金融機関と同様に、2020年以降コスト管理と提案の明確化を進めている。だが、この変革は、十分なコミュニケーションと顧客支援があって初めて効果を発揮する。さもなければ、顧客の離反や満足度の低下を招く恐れもある。

顧客への影響:口座管理と調整の必要性

現在、コンポーザー口座を持つ顧客は、やや難しい状況に直面している。モジュールやカスタマイズができなくなるため、現状のまま口座を維持するか、ニーズに合ったため新しいパッケージに移行する必要がある。いずれの場合も、口座管理と提供サービスを慎重に検討する必要がある。

この変革は、主に次の点に影響を与える:

- 取引や手数料の管理

- カスタマイズ可能なモジュールや保険の管理

- 個人や職業の変化に応じた適応の可能性

- オンラインバンキングを利用した遠隔サービスの利用

- 若年層や地域の特典割引の継続可能性

また、解約や移行の期限に注意を払う必要がある。契約による条項の厳守や、手続きの適正さも重要だ。公式情報や専門のフォーラム、あるいはresilier.comやresilier.proのガイドを参考にしよう。

| 側面 | 影響 | 解決策 |

|---|---|---|

| モジュール選択の管理 | 個別最適化不可能になる | 標準プランへの移行や適合性の確認 |

| 手数料のモニタリング | 料金体系の変更 | 比較や相談を行う |

| オンラインサポート | デジタルバンキングの利用促進 | ツールの操作慣れを図る |

| 若年層・地域特典の損失 | 特典の喪失リスク | 地域条件の確認 |

顧客には、変更を予め見越して、窓口へ相談し、情報を得ることが重要だ。クレディ・アグリコルは、この移行にしっかり対応し、他行やオンライン銀行への引き抜きを防ぐ努力を続ける必要がある。

料金分析と利用可能なプランの比較(クレディ・アグリコル)

コンポーザー口座からエッセンシャル、プレミアム、プレステージへの移行は、料金体系の全面的な再構築を伴う。旧来のコンポーザーは、柔軟性が高く、標準タイプのクレジットカードを持つ場合の年間コストは約100ユーロ、ゴールドカードなら約180ユーロに達したこともあった。

モジュールや保険の追加によりコストは大きく変動したが、2025年版では、各提案に固定料金を設定し、明確化を図っている。以下にその差異を比較した表を示す:

| 提案 | 年間コスト | 含まれるサービス | 追加オプション | 適応性 |

|---|---|---|---|---|

| 旧コンポーザー | 86~198ユーロ | 基本+モジュール、カード選択可 | モジュールや保険選択可能 | 高いカスタマイズ性 |

| エッセンシャル | 約90ユーロ | 取引と標準カード | 限定的 | 低い |

| プレミアム | 約180ユーロ | エッセンシャル+保険+他サービス | 少ない | 低い |

| プレステージ | 内容により異なる | ハイエンドのサービス | 限定的 | 中程度 |

実際に申し込む前に、必要とする本当のニーズを見極めることが重要だ。便利な「キー・アンド・カスタム」モデルは、その反面、柔軟性を犠牲にすることもある。料金や内容の最新情報は、MoneyVoxやその関連フォーラムを定期的に確認しよう。

💰 競合銀行との比較:ネオバンクとクレディ・アグリコル

クレディ・アグリコルの提案見直しは、より広範な銀行サービスの標準化の流れに沿ったものである。これら変革の位置付けを理解するために、主要なオンラインバンクや他の銀行提案と比較してみよう。たとえば、Boursorama、Hello Bank、Fortuneoなどの例が挙げられる。伝統的な銀行と比べると、どのような特徴があるのかも見てみたい。

| 銀行 / 提案 | 個人化程度 | 年間コスト | クレジットカード | デジタルツール | 主なメリット |

|---|---|---|---|---|---|

| クレディ・アグリコル – エッセンシャル | ❌ なし | 約90ユーロ | 標準 | ✅ 完全 | シンプルなローカル提案 |

| クレディ・アグリコル – プレミアム | ❌ なし | 約180ユーロ | プレミアム | ✅ 安全 | 保険付き |

| Boursorama Welcome | ❌ なし | 0ユーロ | 無料 | ✅ 優秀 | オンライン専用、コスト削減 |

| Hello Bank One | ❌ なし | 0ユーロ | 無料 | ✅ | 開設のしやすさ |

| Société Générale Sobrio | ✅ 制限あり | 約90ユーロ | 標準 | ✅ | 支店+ツール |

👉 結論:クレディ・アグリコルの提案は、物理的な支援と対面サポートの面では競争力があるが、料金面ではオンライン銀行に比べやや控えめだ。モジュール化を重視する顧客は柔軟性の喪失を感じることもあり、一方、ネオバンクはシンプルさとコストの低さを武器としている。

💬 顧客の意見:満足と不満の狭間

コンポーザー口座の終了は、クレディ・アグリコルの顧客からさまざまな反応を引き起こした。専門フォーラムのMoneyVox、CommentÇaMarche、およびTrustpilotなどでは、意見が大きく分かれている。肯定的な声と否定的な声が混在する状況だ。

✅ ポジティブな評価

-

「やっと料金の見通しが立てやすくなった!以前は毎月いくら払っていたのか曖昧だった。」

-

「新しいアプリは動作がスムーズで、自分で管理できるようになった。」

ポジティブな点は、提案の簡素化、料金の透明性、およびデジタル化の促進に集約される。

❌ ネガティブな評価

-

「ニーズにぴったり合った提案だったのに、今は一つの型にはまる必要がある。」

-

「個別のモジュールが使えなくなり、割引も取り消された。」

主な批判は、柔軟性の喪失、料金の統一化、および選択肢の縮小感に集中している。

デジタルバンキングの役割とサービス管理の変革

コンポーザー口座の段階的な廃止に伴い、デジタル化はクレディ・アグリコルの提供する提案の中核となった。オンラインバンクは、管理の簡素化と安全性確保の双方に寄与している。これにより、より便利に、安心してサービスを受けられる仕組みが整えられている。

クレディ・アグリコルのオンラインバンキングは、次のような機能を提供している:

- 24時間365日の口座管理と取引操作

- 口座明細の確認、振込、引落の自動処理

- リアルタイム通知やアラートによる資金管理の最適化

- 資産運用や金融商品の計画と管理ツール

- 迅速なオンライン・電話サポート

このデジタルシフトは、顧客の自律性を強化する一方、インターフェースや操作に慣れる必要もある。特に、若年層やデジタルに慣れた顧客にとっては優れた利点だが、高齢者の場合は教育やサポートも不可欠だ。

また、情報セキュリティの強化も重要なテーマになっており、従来のセキュリティモジュール(例:セキュリティ口座)に相当する対策が、より高度なデジタル保護策に進化している。これにより、不正やサイバー攻撃から守る仕組みが整えられる。

| オンライン機能 | 説明 | 顧客へのメリット |

|---|---|---|

| 口座管理 | 閲覧、振込、引落 | 利便性と自律性 |

| 通知設定 | SMSやメールのリアルタイム通知 | 財務管理の最適化 |

| 資産運用ツール | 計画と管理 | 金融商品の最適化 |

| サポート | オンライン・電話対応 | 迅速対応と手軽さ |

金融商品とクレディ・アグリコルの貯蓄商品への影響

新提案の導入に伴い、金融商品や貯蓄商品も見直しを迫られる。コンポーザーには、資産運用や貯蓄を支援するモジュール、例えばÉpargne Piloteなどがあったが、新システムではこれらの機能は標準化され、容易に利用できるように変わる。

顧客は今後、選ぶ提案に応じて、提供される金融商品やサービスに応じて調整を行う必要がある。例えば、資産運用細かく管理したい場合には、プレミアムやプレステージプランの方が適しているだろう。基本的には、コスト管理やリスク分散、商品選択の幅を見直すべきだ。

- 管理コストの最適化

- 保障や保険商品へのアクセス

- 金融商品の変更や申し込みの簡素化

- 資産運用のアドバイスやサポートの有無

- 融資条件や口座運用との関係

こうしたシステムの簡素化は、不要な料金や隠れたコストの削減には寄与するが、一方で、個人のニーズに合わせた微調整は難しくなる。そのため、デジタル重視のサービス提供により、個別対応はオンラインの枠内で促進される傾向にある。

| 商品/サービス | コンポーザー内の位置 | 新プラン内の位置 | 顧客への影響 |

|---|---|---|---|

| 資産運用モジュール | 個別選択可能 | 標準装備またはパッケージ | 選択肢の制限、シンプル化 |

| 保険連動 | オプション、別途料金 | パッケージ内に含む場合も | コストの見通し把握しやすくなる |

| 融資 | 個別に調整可能 | パッケージで固定 | 柔軟性の低下 |

クレディ・アグリコルでのコンポーザー口座解約・変更の手順

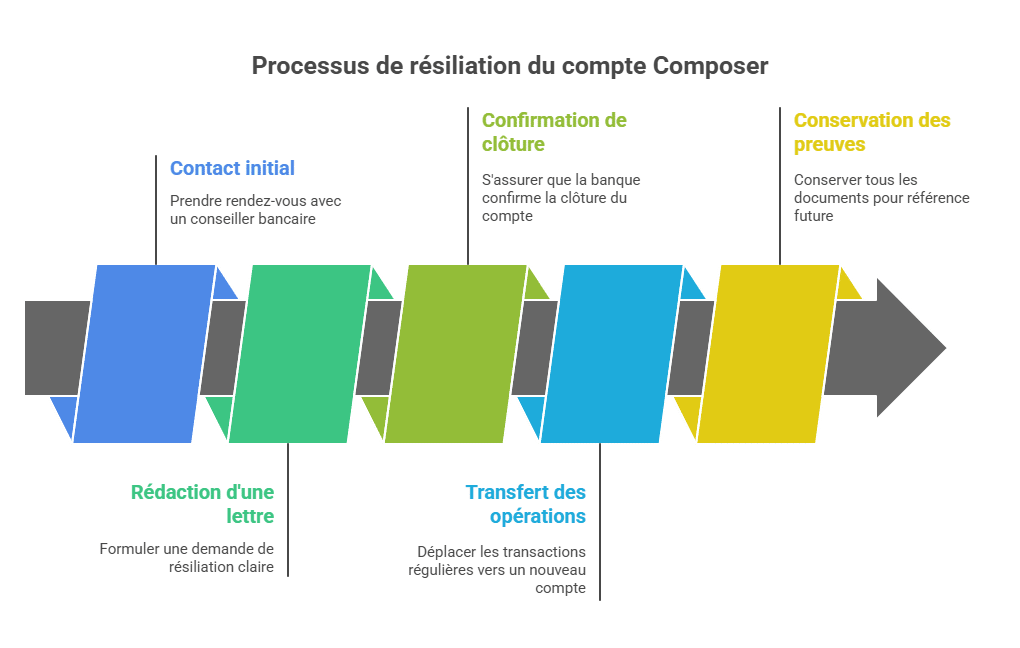

コンポーザー口座の最終的な廃止に伴い、多くの顧客は、解約や新しい提案への移行のための手順を知りたがっている。全ての顧客にとって必ずしも同じ手順が適用されるわけではないが、継続利用も可能なため、タイミングや条件によって対処法を検討する必要がある。解約を希望する場合は、一定のプロセスを踏むことが一般的だ。

一般的な解約手順は以下の通り:

- 担当の担当者に連絡し、意向を伝える。

- 公式の解約書式を用意し、契約条件に従って書面を作る(例:actionfinances.fr掲載のフォーマット推奨)。

- 口座閉鎖を確定させるための指示に従う。

- 日常の取引や自動支払いを新たな口座へ移行させる。

- 証明書や通信記録など、必要な証拠を保存・管理しておく。

これらの詳細なガイドや手順は、専門のフォーラムや公式ウェブサイト、あるいはresilier.pro、resilier.comなどで入手できる。

また、分離や連帯解消のケースでは、より複雑な手続きが必要となり、設定されたガイドラインに従うことが望ましい。クレディ・アグリコルの地域支店や公式資料も参考にしよう。

| 段階 | 内容 | アドバイス |

|---|---|---|

| 初回コンタクト | 担当者と面談の予約 | 質問や要望を事前に整理する |

| 書面作成 | 明確な意向表明 | 信頼できるテンプレートを使用 |

| 正式な解約 | 銀行側からの完了通知 | 期限を守り、証拠を保管する |

🧭 より良い提案を選ぶための実践的アドバイス

現在コンポーザー口座をお持ちの方は、以下のポイントを押さえて、円滑に移行できるよう準備しよう:

-

✅ 自分のニーズを見極める:標準カード、上位カード、保障、貯蓄管理など、必要なサービスを把握する。

-

📝 新提案(エッセンシャル、プレミアム、プレステージ)の比較を行い、自分の実際の利用スタイルに合ったものを選ぶ。

-

📞 担当者に連絡してシミュレーションを受けることで、地域の割引や特典も確認する。

-

📊 オンライン銀行と比較し、移行のメリットを判断する。

-

⏰ 早めの動き出しや、解約・移行の準備をして、意外な費用や割引損失を避ける。

👉 綿密な準備によって、ご自分に最適な提案を選び、スムーズな移行を実現しよう。

結び

コンポーザー口座の廃止は、クレディ・アグリコルの戦略的な一歩である。モジュール性を放棄し、エッセンシャル、プレミアム、プレステージといった標準化された提案に移行することで、ラインナップの簡素化、分かりやすさの向上、そしてデジタル化への対応強化を目指している。

顧客にとっては、個別カスタマイズをしたサービスからの離脱を意味する一方、自律性やコスト削減などメリットも享受できる。特に、柔軟性とルールの明確さを両立させることが課題だ。円滑な移行には、十分な準備と適切な情報収集が不可欠である。

また、自己分析と比較検討を欠かさず、自分に最適な選択肢を見極めていくことも重要だ。これにより、将来的に変動する市場環境にも柔軟に対応できるだろう。

FAQ – クレディ・アグリコルのコンポーザー口座廃止に関するよくある質問

はい、現在利用中の顧客は契約を変更しない限り、引き続き利用可能だ。

担当者と相談し、エッセンシャル、プレミアム、プレステージのメリット・デメリットを理解することを推奨する。

いいえ、新しい提案はパッケージ化されており、個別のモジュールの追加は基本的にできない。

全体的には近い水準にあるが、パッケージ化されているため料金は明確でわかりやすい。

resilier.proやresilier.comなどの専門サイトが詳しいガイドを提供している。具体的な方法についても案内されている。

🌐 将来展望:完全デジタル化へ向けて?

クレディ・アグリコルの提案見直しは、より進んだデジタル化の一段階に過ぎない可能性もある。ヨーロッパのほかの銀行と同じく、同社は次のような取り組みも視野に入れている:

-

完全オンラインの口座開設と管理を推進

-

AIの活用をサポートツールに導入

-

ハイブリッド提案を実現し、対面サポートとデジタルサービスの融合を図る

-

全国標準化による提案の一元化と透明性向上

👉 これらは、顧客にとって自律性の向上やコスト競争力の強化を意味し、また、コンサルタントとの関係性の変化も予測される。

🏦 Une banque en ligne gratuite (avec prime de bienvenue)

Compte courant sans frais, carte incluse, virements et plafonds flexibles, appli claire. BoursoBank verse une prime à l'ouverture.

Découvrir BoursoBank →Lien sponsorisé

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.