संक्षेप में

| फ्रेंचाइज़ का प्रकार | व्याख्याएं और उदाहरण |

|---|---|

| सापेक्ष (या सरल) फ्रेंचाइज़ | बीमादाता को केवल तभी मुआवजा दिया जाता है जब नुकसान राशि उस सीमा से अधिक हो। उदाहरण: फ्रेंचाइज़ 150 € → नुकसान 100 € → कोई पुनःभुगतान नहीं; नुकसान 200 € → पूर्ण रिम्बर्समेंट। यह कानूनी सुरक्षा के अनुबंधों में मौजूद है। |

| सभी सीमा वाली फ्रेंचाइज़ | फ्रेंचाइज़ हमेशा घटाई जाती है, चाहे नुकसान की राशि कोई भी हो। उदाहरण: फ्रेंचाइज़ 150 € → नुकसान 100 € → किसी भी भुगतान का अभाव; नुकसान 200 € → 50 € का रिम्बर्समेंट। यह मोटर और आवास बीमा में सामान्य है। |

| अनुपातिक फ्रेंचाइज़ | फ्रेंचाइज़ का स्तर क्षति का प्रतिशत पर निर्भर करता है, जिसमें न्यूनतम और अधिकतम सीमा निर्धारित होती है। उदाहरण: 10% नुकसान, न्यूनतम 250 € और अधिकतम 450 €। यदि नुकसान 2,600 € है → फ्रेंचाइज़ 260 €; नुकसान 2,200 € है → 250 €; नुकसान 5,600 € → 450 €। |

| स्थिर फ्रेंचाइज़ | हमेशा समान राशि निर्धारित की जाती है, अनुबंध में, चाहे नुकसान की राशि कुछ भी हो। उदाहरण: स्थिर फ्रेंचाइज़ 150 € → नियमित रूप से घटाई जाती है। प्रीमियम कम करने में मदद करता है लेकिन जिम्मेदारी का हिस्सा बढ़ाता है। |

| वोकल फ्रेंचाइज़ | यह राशि किनारे पर अनुकूल होती है (अक्सर % में)। उदाहरण: 10% फ्रेंचाइज़ एक नुकसान पर 1,000 € → जिम्मेदारी 100 €। छोटे नुकसान के लिए अधिक उचित, लेकिन बड़े नुकसान पर महंगा हो सकता है। |

| न्यूनतम और अधिकतम फ्रेंचाइज़ | सामान्य अनुपातिक फ्रेंचाइज़ का नियंत्रण। उदाहरण: न्यूनतम 50 €, अधिकतम 500 € → आप कभी भी न्यूनतम से कम या अधिकतम से अधिक भुगतान नहीं करेंगे, चाहे नुकसान कितना भी हो। |

बीमा के संदर्भ में, फ्रेंचाइज़ की धारणा भूमिका निभाती है क्योंकि यह नुकसान की स्थिति में बीमाधारक के जिम्मे खर्च का हिस्सा तय करती है। यह अक्सर नजरअंदाज किया जाता है, फिर भी यह सीधे मुआवजे की राशि और बीमा प्रीमियम की लागत को प्रभावित करता है। विभिन्न प्रकार की फ्रेंचाइज़ मौजूद हैं, जिनमें से प्रत्येक की अपनी विशेषताएं, फायदे और नुकसान हैं। इन भिन्नताओं को समझने और सही विकल्प बनाने के लिए, यहाँ प्रमुख फ्रेंचाइज़ का सारांश तालिका दी गई है।

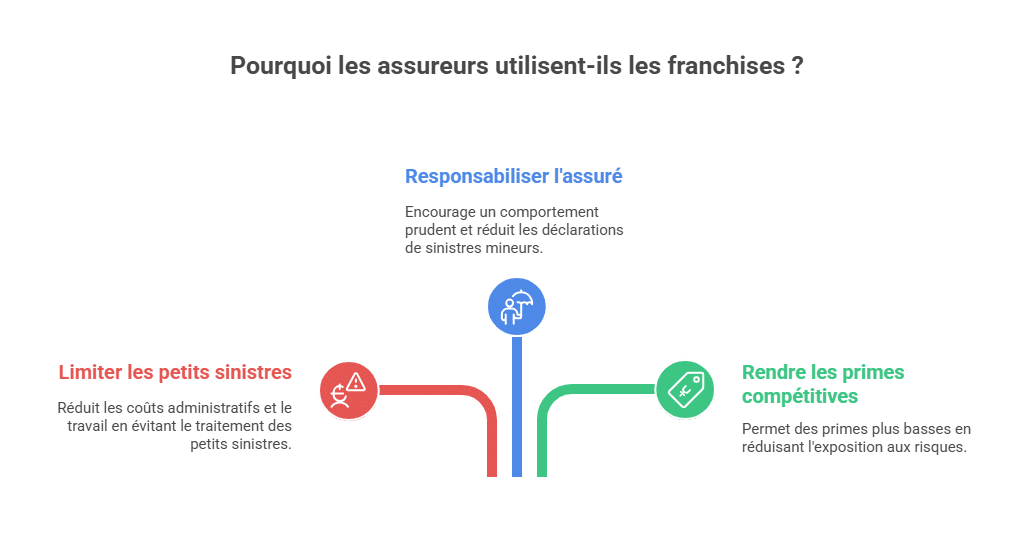

🎯 क्यों बीमाकर्ता फ्रेंचाइज़ का उपयोग करते हैं?

एक बीमा अनुबंध में फ्रेंचाइज़ की उपस्थिति महत्वपूर्ण है। यह कई मुख्य उद्देश्यों को पूरा करता है जो बीमा कंपनियों के लिए आवश्यक हैं:

-

छोटे दावों का प्रबंधन सीमित करना: छोटी क्षति को संभालने में अक्सर अधिक प्रशासनिक खर्च होता है बजाए कि उस राशि का प्रतिपूर्ति किया जाए। फ्रेंचाइज़ यह सुनिश्चित करता है कि इस अतिरिक्त कार्यभार और लागत को कम किया जाए।

-

बीमाधारक को जिम्मेदार बनाना: नुकसान का एक भाग बीमाधारक पर छोड़कर, बीमाकर्ता सावधानी से व्यवहार करने और छोटे दावों को रिपोर्ट करने से बचने के लिए प्रोत्साहित करता है।

-

प्रति लागत को प्रतिस्पर्धी बनाना: फ्रेंचाइज़ के कारण, बीमाकर्ता अपनी जोखिम संबंधी जोखिम में कमी कर सकते हैं और अधिक आकर्षक प्रीमियम प्रस्ताव कर सकते हैं। इससे बीमाधारक द्वारा दिए गए मूल्य और उपलब्ध कवरेज के स्तर के बीच संतुलन बनाए रखने में मदद मिलती है।

सापेक्ष फ्रेंचाइज़ (या सरल फ्रेंचाइज़)

सापेक्ष फ्रेंचाइज़, जिसे कभी-कभी सरल फ्रेंचाइज़ कहा जाता है, एक बीमा प्रणाली है जो स्पष्ट सिद्धांत पर आधारित है: यदि नुकसान की राशि अनुबंध में निर्धारित फ्रेंचाइज़ से अधिक हो तभी आपके द्वारा मुआवजा दिया जाएगा। यदि नहीं, तो आपको बीमाकर्ता से कुछ भी नहीं मिलेगा।

विशेषतः, इस फ्रेंचाइज़ की भूमिका एक सीमा के रूप में काम करना है। यह अवशोषण या खपत के अनुपात में कार्य नहीं करता, बल्कि एक “सभी या कुछ नहीं” प्रणाली के रूप में कार्य करता है।

👉 विस्तृत उदाहरण:

-

यदि आपका अनुबंध सापेक्ष फ्रेंचाइज़ 150 € निर्दिष्ट करता है और आपका नुकसान 120 € है, तो आपको कोई मुआवजा नहीं मिलेगा।

-

यदि नुकसान 150 € है, तो फ्रेंचाइज़ लागू होगी और कोई पुनःभुगतान नहीं होगा।

-

यदि नुकसान 200 € है, तो बीमाकर्ता पूरा भुगतान करेगा, यानी सभी राशि का भुगतान, बिना फ्रेंचाइज़ को ध्यान में रखे।

ध्यान रखने योग्य बातें:

-

सापेक्ष फ्रेंचाइज़ रोकता है भुगतान को फ्रेंचाइज़ के नीचे या उसके स्तर पर, लेकिन जैसे ही नुकसान इससे अधिक होता है, यह पूरी तरह से समाप्त हो जाती है।

-

इसके विपरीत, सभी सीमा वाली फ्रेंचाइज़ किसी नुकसान के लिए मुआवजे को कम नहीं करता, बल्कि पूरे नुकसान को भुगतान करता है।

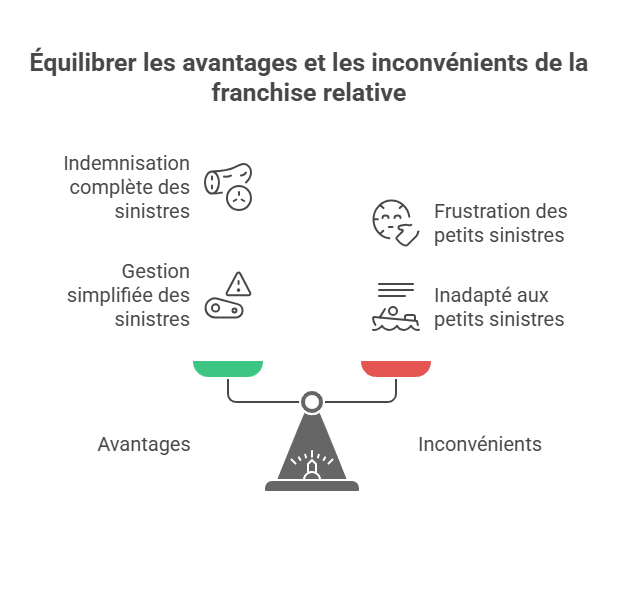

✅ सापेक्ष फ्रेंचाइज़ के लाभ

-

वह पूरा मुआवजा देता है यदि नुकसान फ्रेंचाइज़ से अधिक हो।

-

छोटे दावों को छानने की अनुमति देता है, जिससे बीमाकर्ता छोटे मामलों का प्रबंधन नहीं करता है।

-

यह एक जीत-जीत संबंध को बढ़ावा देता है: बीमाधारक बड़ी क्षति पर कुछ नहीं खोता है और बीमाकर्ता अपने प्रबंधन के खर्च को सीमित करता है।

❌ सापेक्ष फ्रेंचाइज़ के नुकसान

-

यह बीमाधारकों के लिए विषम हो सकता है यदि अक्सर नुकसान होता है लेकिन राशि छोटी हो।

-

यह उन अनुबंधों के लिए उपयुक्त नहीं हो सकता है जो सामान्य और कम लागत वाले नुकसान को कवर करते हैं, क्योंकि बीमाधारक को “बिना कारण भुगतान करने” का अनुभव हो सकता है।

📌 आवेदन क्षेत्र:

सापेक्ष फ्रेंचाइज़ आमतौर पर विशेष अनुबंधों में पाई जाती है, जैसे व्यावसायिक बीमा या विशेष जोखिम जैसे यातायात, बेड़ी बीमा, औद्योगिक जोखिम। यह आवास या मोटर बीमा अनुबंधों में कम देखने को मिलती है।

आवास बीमा में फ्रेंचाइज़ की विशेषताएँ: चयन और प्रभाव

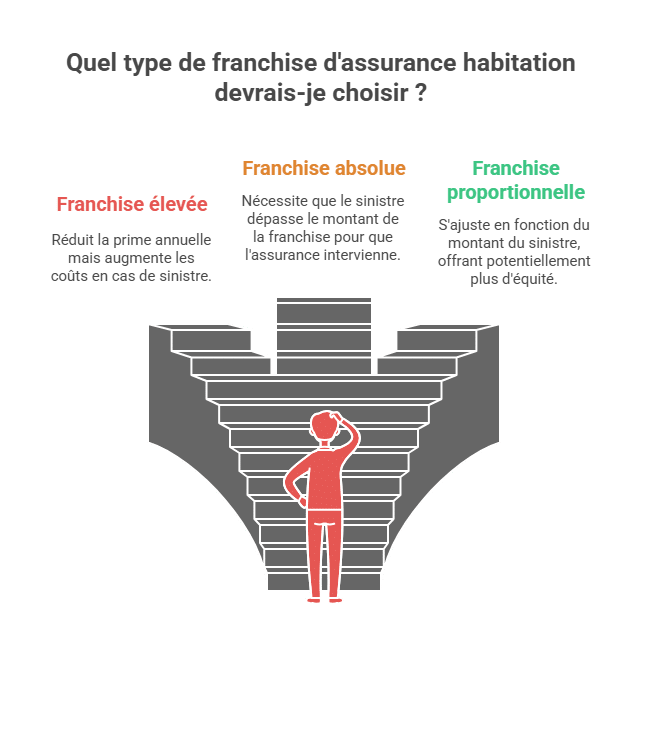

जब आप आवास बीमा चुनते हैं, तो एक मुख्य पहलू है लागू फ्रेंचाइज़ का प्रकार। अपने आवास बीमा के लिए उपयुक्त फ्रेंचाइज़ स्तर का चयन आपके वार्षिक प्रीमियम और नुकसान मामलों में प्रतिपूर्ति को प्रभावी ढंग से प्रभावित कर सकता है। उदाहरण के लिए, उच्च फ्रेंचाइज़ आपके प्रीमियम को कम कर सकती है, लेकिन इसका अर्थ यह भी है कि दुर्घटना होने पर आपको अधिक लागत वहन करनी पड़ेगी। यह घरमालिकों और किरायेदारों दोनों के लिए एक महत्वपूर्ण गणना है, जिसे जोखिम और संभावित लागत के बीच संतुलन बनाना चाहिए।

विभिन्न फ्रेंचाइज़ के प्रभाव पर नियंत्रण

आपको समझना होगा कि प्रत्येक प्रकार की फ्रेंचाइज़ कैसे प्रभावित करती है नुकसान प्रबंधन को। उदाहरण के लिए, एक सभी सीमा वाली फ्रेंचाइज़, नुकसान की सीमा से ऊपर होने पर, बीमा का उपयोग करने से रोक देती है, जबकि तीन-आयामी परिदृश्य में एक छोटे नुकसान पर अधिकतम सीमा का कार्य करता है। इसलिए, अपनी आवश्यकताओं और जोखिम सहिष्णुता के अनुसार फ्रेंचाइज़ चुनें, ताकि कवरेज अधिकतम हो और अनावश्यक खर्च से बचा जा सके।

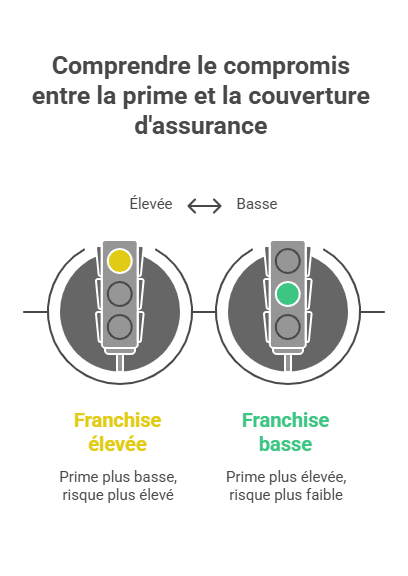

तुलनात्मक तुलना: उच्च फ्रेंचाइज़ बनाम निम्न फ्रेंचाइज़

यह सामान्य है कि लोग उच्च और निम्न फ्रेंचाइज़ के बीच निर्णय लेते हैं। इनमें से प्रत्येक के अपने फायदे और नुकसान हैं।

-

एक उच्च फ्रेंचाइज़ कम बीमा प्रीमियम की अनुमति देता है। यह उन बीमाधारकों के लिए उपयोगी है, जिन्हें कम जोखिम का अनुमान होता है। हालांकि, यदि कोई नुकसान होता है, तो जिम्मेदारी बहुत बड़ी हो सकती है।

-

एक निम्न फ्रेंचाइज़ बेहतर सुरक्षा प्रदान करता है, क्योंकि बीमाकर्ता की जिम्मेदारी अधिक होती है। लेकिन बदले में, वार्षिक प्रीमियम अधिक हो सकता है।

👉 तुलना सारणी का उपयोग करें:

| फ्रेंचाइज़ का प्रकार | लाभ | नुकसान |

|---|---|---|

| उच्च | कम बीमा प्रीमियम 💰 | अधिक बोझ नुकसान की स्थिति में ⚠️ |

| निम्न | बेहतर जिम्मेदारी ✅ | अधिक वार्षिक प्रीमियम 📈 |

अच्छा विकल्प आपकएकों बीमाधारक की प्रोफ़ाइल, जोखिम सहिष्णुता और बजट पर निर्भर करता है।

बीमा में फ्रेंचाइज़ पर अक्सर पूछे जाने वाले प्रश्न

स्थिर फ्रेंचाइज़ क्या है?

स्थिर फ्रेंचाइज़ वह राशि है जो आपके जिम्मे रहती है यदि आपके बीमा में कवर किए गए नुकसान होते हैं। यह वह राशि है जिसे आपको अपने बीमा अनुबंध के माध्यम से प्राप्त कवरेज में से स्वयं वहन करना होता है। स्थिर फ्रेंचाइज़ आपके अनुबंध में निर्धारित की जाती है और चाहे नुकसान की राशि कितनी भी हो, समान रहती है। इसे प्रतिशत में या निश्चित राशि में व्यक्त किया जा सकता है, जो कि कवर की गई गारंटी की प्रकृति पर निर्भर करता है। उदाहरण के लिए, यदि आपने एक वाहन बीमा ली है जिसमें घायल पक्ष के लिए 150 € की स्थिर फ्रेंचाइज़ है, तो आपको 150 € का अतिरिक्त भुगतान करना होगा, साथ ही आपकी प्रीमियम।

स्थिर फ्रेंचाइज़ क्या है और यह कैसे निर्धारित की जाती है?

स्थिर फ्रेंचाइज़ वह राशि है जो आपके जिम्मे रहती है यदि नुकसान बीमा में कवर किया गया है। यह वह राशि है जिसे आपको अपने अनुबंध में वर्णित गारंटियों का उपयोग करते समय अपने खर्च में शामिल करना होगा। इसे प्रतिशत या निश्चित राशि के रूप में व्यक्त किया जा सकता है, जो आवश्यकताओं पर निर्भर करता है। उदाहरण के लिए, यदि आपने 150 € की स्थिर फ्रेंचाइज़ वाली कार बीमा ली है, तो आपको उस नुकसान के अलावा 150 € का भुगतान करना होगा।

यह आमतौर पर प्रीमियम की लागत को कम करने के उद्देश्य से उपयोग किया जाता है। इस संदर्भ में, नुकसान की स्थिति में हिस्सा ग्रहण करने से, आप कम प्रीमियम प्राप्त कर सकते हैं। हालांकि, यह जरूरी है कि आप अपनी बीमा की शर्तों को अच्छी तरह समझ लें, ताकि जब नुकसान हो तो आपको पता हो कि आपसे क्या अपेक्षा की जा रही है।

स्थिर फ्रेंचाइज़ के क्या लाभ और नुकसानों हैं?

लाभ:

- यदि नुकसान फ्रेंचाइज़ से अधिक हो, तो बीमाधारक को पूर्ण मुआवजा प्राप्त होता है।

- यह छोटे नुकसान का छनना संभव बनाता है, जिससे बीमाकर्ता छोटे मामलों का प्रबंधन नहीं करता है।

- यह एक जीत-जीत संबंध को बढ़ावा देता है: बीमाधारक बड़ी क्षति पर कोई नुकसान नहीं झेलता है और बीमाकर्ता अपने प्रबंधन खर्च को सीमित करता है।

नुकसान:

- आपको नुकसान की स्थिति में स्थिर फ्रेंचाइज़ का भुगतान करना होगा, जो कि कठिन हो सकती है यदि नुकसान बड़े हैं।

- यह नुकसान की राशि चाहे जो भी हो, हमेशा समान रहती है, जो कि कभी-कभी आपदा बन सकता है यदि नुकसान बहुत बड़ा है।

- यदि आप ऐसी बीमा पॉलिसी खरीदते हैं जिसमें स्थिर फ्रेंचाइज़ है, तो आपको फ्रेंचाइज़ की शर्तों का पालन करना चाहिए, अन्यथा वित्तीय दंड का सामना करना पड़ सकता है।

क्या हम स्थिर फ्रेंचाइज़ की राशि बीमाकर्ता के साथ चर्चा कर सकते हैं?

हाँ, आप अपनी स्थिर फ्रेंचाइज़ की राशि पर बातचीत कर सकते हैं, लेकिन यह बीमा कंपनी की नीतियों और उसकी बहुमुखी प्रतिभा पर निर्भर करेगा। कुछ बीमाकर्ता स्थिर फ्रेंचाइज़ की राशि को कम या अधिक करने में अधिक लचीलापन दिखाते हैं, जबकि कुछ कम हो या बदले में कोई बदलाव नहीं कर सकते हैं।

कुछ कारक जो इस बातचीत को प्रभावित कर सकते हैं:

- आपकी जोखिम प्रोफ़ाइल: यदि आपकी ड्राइविंग रिकॉर्ड अच्छा है या आप कम जोखिम वाले क्षेत्र में रहते हैं, तो आपका बीमाकर्ता फ्रेंचाइज़ की राशि को कम करने के लिए अधिक इच्छुक हो सकता है।

- आपके बीमा अनुबंध की प्रकृति: कुछ बीमे, जैसे जीवन बीमा, में अधिक जटिलताएँ होती हैं, जिससे फ्रेंचाइज़ की बातचीत अधिक कठिन हो सकती है।

- आपकी निष्ठा स्तर: यदि आप अपने बीमाकर्ता के प्रति वफादार हैं, तो वह फ्रेंचाइज़ में छूट देने के लिए अधिक सहमत हो सकता है।

विविध फ्रेंचाइज़ क्या है और यह कैसे कार्य करता है?

विविध फ्रेंचाइज़ एक ऐसी राशि है जो नुकसान के समय आपके जिम्मे रहती है, लेकिन यह उस नुकसान की राशि पर निर्भर करती है। इसका सामान्य अर्थ है कि यह सीधे नुकसान की मात्रा का प्रतिशत होता है, पर यह स्थिति के आधार पर निर्धारित सीमा में रहता है।

इस तरह, यह कैसे काम कर सकता है:

- यदि आपने 10% का विविध फ्रेंचाइज़ चुना है और नुकसान 1,000 € का है, तो आपको 100 € का भुगतान करना होगा (10% का हिस्सा)।

- यदि आप 50 € का हानि बीमा करते हैं, तो आपको 50 € का भुगतान करना होगा, चाहे नुकसान कितना भी हो। अगर नुकसान उससे अधिक है, तो आप फ्रेंचाइज़ और अतिरिक्त खर्च का योग बनाते हैं।

यह विकल्प छोटे नुकसान के लिए फायदेमंद हो सकता है, जहां ओवरपेमेंट से बचा जा सकता है, लेकिन अगर नुकसान बहुत बड़ा हो, तो यह महंगा हो सकता है क्योंकि आप अतिरिक्त खर्च का भाग भी वहन करते हैं।

सबसे कम और सबसे अधिक फ्रेंचाइज़ क्या हैं और उनका उपयोग कब किया जाता है?

सबसे कम फ्रेंचाइज़ वह है जो नुकसान की स्थिति में सबसे कम जिम्मेदारी बनती है, और अधिकतम फ्रेंचाइज़ वह सीमा है, जिसके ऊपर खर्च की जिम्मेदारी नहीं बढ़ाई जाती। ये दोनों सीमाएँ ऐसी होती हैं, जो सुनिश्चित करती हैं कि आप बिना अधिक खर्च किए जोखिम का सामना कर सकें।

उदाहरण के लिए:

- यदि आपने 10% की विविध फ्रेंचाइज़ वाली बीमा ली है और न्यूनतम 50 € निर्धारित है, तो नुकसान 500 € से कम होने पर कृपया 50 € का भुगतान करें। यदि नुकसान अधिक है, तो 10% का हिसाब लगाया जाएगा।

- यदि आवास बीमा में न्यूनतम फ्रेंचाइज़ 50 € और अधिकतम 500 € है, तो नुकसान की राशि पर फिर भी सीमा लागू होगी।

यह सीमा आपके खर्च को नियंत्रित करने और अपने बजट का बेहतर प्रबंधन करने में मदद करती है। अपनी आवश्यकताओं और जोखिम के आधार पर उपयुक्त सीमा का चुनाव बुद्धिमानी है।

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.