总结

| 免赔率类型 | 说明与示例 |

|---|---|

| 相对免赔率(或简单免赔率) | 被保险人仅在损失超过免赔率金额时才获得赔偿。示例:免赔率150欧元 → 损失100欧元 → 不予赔付;损失200欧元 → 全额赔付。存在于法律保护合同中。 |

| 绝对免赔率 | 免赔率始终扣除,无论损失金额大小。例如:免赔率150欧元 → 损失100欧元 → 不予赔付;损失200欧元 → 仅赔付50欧元。常见于汽车和住房保险中。 |

| 比例免赔率 | 免赔率根据损失的百分比而变化,设有最低和最高限额。例如:损失的10%,最低250欧元,最高450欧元。如果损失为2600欧元 → 免赔率为260欧元;损失为2200欧元 → 250欧元;损失为5600欧元 → 450欧元。 |

| 固定免赔率 | 金额始终相同,由合同确定,无论损失大小。例如:免赔率150欧元 → 始终扣除。可降低保费但增加自负部分。 |

| 变动免赔率 | 金额根据损失成本进行调整(通常以百分比表示)。示例:损失10%,不超过250欧元,不超过450欧元。如果损失为1000欧元,免赔率为100欧元;如果2200欧元,免赔率为250欧元;如果5600欧元,免赔率为450欧元。 |

| 最小和最大免赔率 | 对比例免赔率的范围进行限制。例如:最低50欧元,最高500欧元 → 无论损失值如何,免赔率都在此范围内。 |

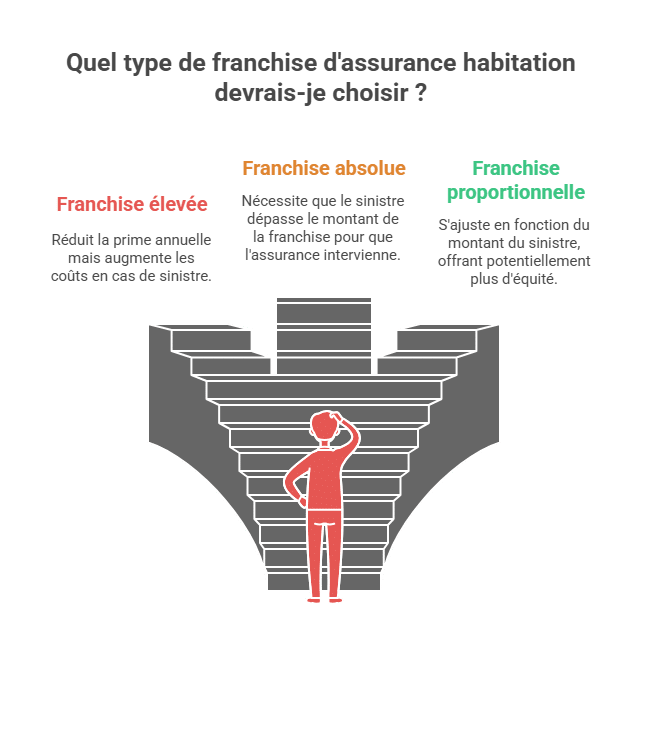

在保险领域,免赔率的概念起着关键作用,因为它决定了在发生事故时由被保险人承担的费用份额。虽然经常被忽视,但它直接影响赔偿金额以及保险费成本。存在多种形式的免赔率,每种都有其特点、优点和缺点。为了更好地理解这些差异,并在购买合同时做出明智的选择,以下是主要免赔率类型的概述表。

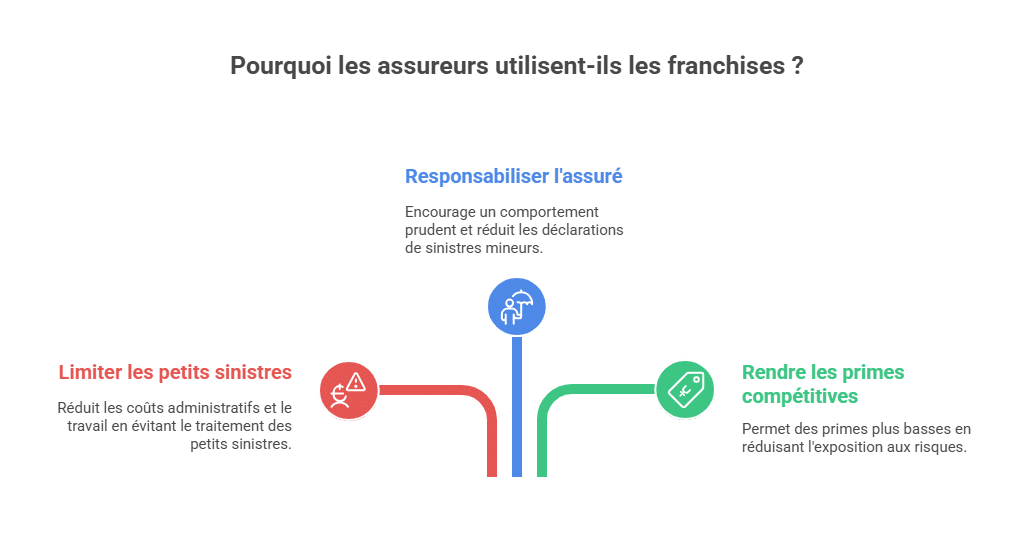

🎯 保险公司为何使用免赔率?

合同中的免赔率设置并非无关紧要。它满足保险公司以下几个核心目标:

-

限制小额理赔管理:处理几十欧元的小损失通常比赔偿额更费时费力,免赔率可避免增加工作负担并降低内部成本。

-

提高被保险人责任意识:通过让客户承担部分损失,鼓励采取更谨慎的行为,减少小型事故申报。

-

使保费更具竞争力:借助免赔率,保险公司可以降低常见风险的敞口,提供更具吸引力的费用,从而平衡被保险人支付的价格和保障水平。

相对免赔率(或简单免赔率)

相对免赔率,有时也称为简单免赔率,是一种保险机制,其核心原则是:只有在损失金额超过合同中规定的免赔率时,才进行赔付。否则,不会获得任何赔偿。

具体而言,这个免赔率就像一个触发阈值。它不是按比例或扣除的方式运作,而是采用«全有或全无»的原则。

👉 详细示例:

-

如果合同规定相对免赔率为150 欧元,而你的损失评估为120 欧元,保险公司将不予赔偿。

-

如果你的损失为150 欧元正好,免赔率仍适用,你将不会获得赔偿。

-

但如果损失达到200 欧元,保险公司会赔偿全部金额,不考虑免赔率。

总结:

-

相对免赔率在损失金额在免赔率以下或等于免赔率时阻止赔偿,但一旦损失超过免赔率,则全部赔付。

-

与绝对免赔率不同,它不会在损失超过免赔率时减少赔偿额度;此时你将获得全部损失赔偿。

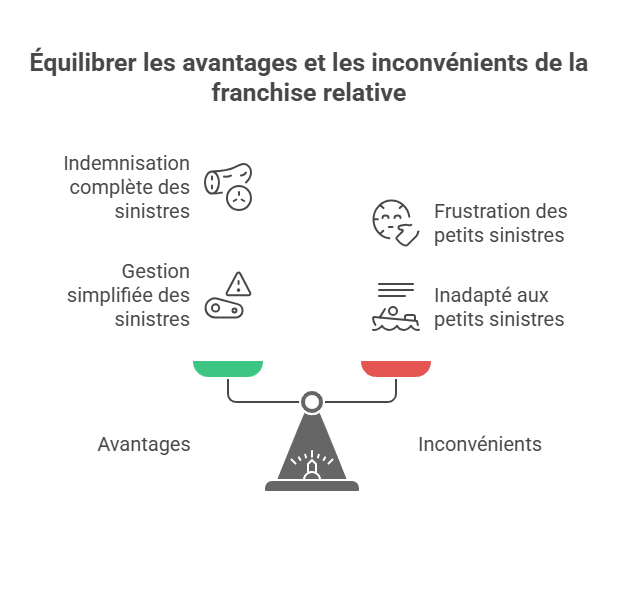

✅ 相对免赔率的优点

-

如果损失超过免赔率,被保险人将得到全部赔偿。

-

有助于过滤掉小额损失,减少保险公司处理次要案件的负担。

-

促进“双赢关系”:被保险人在重大损失中不会损失任何权益,保险公司也能限制管理费用。

❌ 相对免赔率的缺点

-

对于频繁但金额较小的损失,可能会被认为令人沮丧。

-

不适用于涵盖常规且费用低的损失的合同,因为保险人可能觉得“白花钱”

📌 适用范围

相对免赔率常见于法律保护合同中,帮助避免处理小额争议,同时为较大案件提供全额保障。也可能出现在某些健康或专业合同中,视保险公司而定。

绝对免赔率:

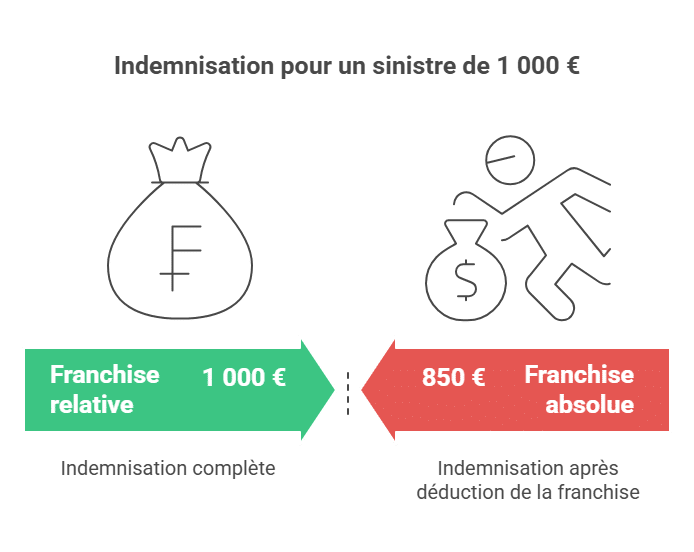

绝对免赔率是在保险合同中最常见的免赔率类型,尤其是在汽车和住房保险中。其运作方式是:免赔率金额始终从赔偿中扣除,不论损失大小。

实际上,只有在损失超过免赔率时,保险公司才会赔偿,且赔偿金额为损失金额减去免赔率的差额。

👉 详细示例:

-

如果免赔率设为150欧元,而损失为100欧元,则不会获得任何赔偿,因为损失低于免赔率。

-

如果损失为200欧元,保险公司将只赔偿50欧元(200–150)

-

对于一项1000欧元的损失,赔偿金额将为850欧元(1000–150)

总结:绝对免赔率影响赔偿金额,一旦损失超过免赔率就会减免相应金额,必然实行扣除规则。

✅ 绝对免赔率的优点

- 可预测性:免赔率金额明确,便于管理损失。

- 保险费降低:免赔率越高,保费通常越低。

- 风险共担:责任由被保险人部分承担,促使其更加谨慎。

❌ 绝对免赔率的缺点

-

被保险人不能完全获赔,即使损失很大也不会全部赔偿。

-

对小额损失来说可能过于严苛,赔偿金额较少或微不足道。

-

可能被视为不利于相对免赔率,因为保险人必须始终参与部分赔偿。

📌 适用范围

绝对免赔率普遍应用于汽车保险(玻璃破损、事故、盗窃、火灾)以及住房保险(火灾、水灾、入室盗窃)。保险公司偏好采用此方式,以减少处理小额理赔案件的数量,并与被保险人共同承担损失成本。

比例免赔率:

比例免赔率是一种特殊的免赔率形式,其金额根据遭受的损失金额进行调整。与固定或绝对免赔率不同,它不是预先确定的金额,而是按损失金额的百分比计算的。

为了防止滥用或极端情况,此免赔率由两个界限限制:

-

一个最低免赔率(即免赔率不可低于此金额),

-

以及一个最高免赔率(超过此限则不再增加)。

👉 详细示例(免赔率10%,最低250欧元,最高450欧元):

-

如果损失为2600欧元,免赔率为260欧元(10%)。由于在最低和最高范围内,直接采用此数值。

-

如果损失为2200欧元,10%的免赔率为220欧元,但此值低于最低250欧元,因此采用250欧元作为免赔率。

-

如果损失为5600欧元,免赔率为560欧元,超过最高450欧元,因此免赔率限制在450欧元。

总结:比例免赔率具有灵活性,可根据损失大小调整,但同时通过最低和最高界限保障公平。

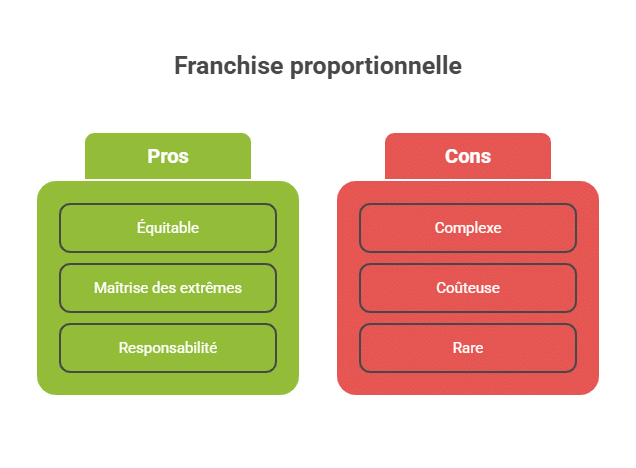

✅ 比例免赔率的优点

-

具有公平性:损失越大,保险人承担的比例越高。

-

最低和最高界限有助于控制极端情况,避免负担过重或过轻。

-

鼓励责任感:被保险人始终参与,但比例合理。

❌ 比例免赔率的缺点

-

对于理解较复杂,尤其是最低和最高界限的概念,用户可能会觉得难以理解。

-

对于中高额损失,可能会导致免赔率快速增长,成本上升明显。

-

在传统合同中较少使用,较绝对免赔率而言更为少见。

📌 适用范围

比例免赔率多出现在一些专业合同中,例如职业保险或特殊风险(交通、车队保险、工业风险)。在住房或汽车保险中,使用较少。

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.