En résumé

| 📌 Section | 📝 Description |

|---|---|

| 🧭 Introduction | Contexte et enjeu : comprendre le TRAB pour éviter les pièges et optimiser ses placements. |

| 📚 Définition du TRAB | Taux de Rendement Annuel Brut mesurant la rentabilité moyenne annuelle avec capitalisation. |

| 🧮 Formule TRAB | TRAB = (VF/CI)1/n−1(VF/CI)^{1/n} – 1 ; différence entre taux nominal et rendement effectif. |

| 🔁 Non-capitalisation | Sans réinvestissement des intérêts, le rendement effectif baisse vs taux affiché. |

| 🧪 Exemple chiffré | 100 € → 135,60 € en 8 ans : 4,45 % nominal mais 3,88 % TRAB (rendement réel). |

| 🏦 Produits & banques | Où se trouve le TRAB : obligations, fonds obligataires, assurance vie (banques trad. & en ligne). |

| 🧾 Frais & prélèvements | Impact des frais de gestion et prélèvements sociaux (17,2 %) sur le rendement net. |

| 📉 Volatilité marchés | Effet des taux directeurs et de l’inflation sur l’attractivité des TRAB fixes. |

| 🏡 Crédit immobilier | Le TRAB aide à comparer rendement placement vs coût du prêt (conditions & garanties). |

| ⚖️ TRAB vs TRI vs TAEG | TRAB = rendement brut standardisé ; TRI = rentabilité réelle (tous flux) ; TAEG = coût total du crédit. |

| 🔀 Fixe vs Variable | TRAB fixe = stabilité ; TRAB variable = potentiel supérieur mais incertitude. |

| 📜 Obligations juridiques | Devoirs de l’emprunteur : clauses, échéances, information, pénalités en cas de manquement. |

| 🏛️ Rôle Banque de France | Transparence, supervision, données de référence, influence via taux directeurs. |

| 🧭 Stratégie patrimoniale | Utiliser le TRAB net pour arbitrer : rembourser vs investir, diversifier les actifs. |

| 🚧 Pièges à éviter | Non-capitalisation, frais ignorés, fiscalité, risque émetteur, pénalités de retrait. |

| 🔮 Perspectives 2025 | Pression sur taux bruts, transparence accrue, montée des banques digitales et des frais serviciels. |

| 🛠️ Outils de calcul | Simulateurs (banques, MoneyVox, etc.) pour estimer TRAB brut/net selon durée, frais, fiscalité. |

| ✅ Conclusion | Le TRAB est clé mais doit être lu net et replacé dans le contexte (frais, fiscalité, risques). |

| ❓ FAQ | Réponses sur capitalisation, frais, risques, et lecture correcte du TRAB. |

Le monde complexe de la finance propose une multitude de notions souvent mal comprises par les emprunteurs. Parmi celles-ci, le terme « TRAB » retient une attention particulière, notamment lorsqu’il s’agit d’investissements à long terme et d’obligations. Ce taux de rendement annuel brut est un indicateur clé pour mesurer la performance d’un placement, et son calcul peut parfois semer la confusion. Dans un contexte où les grandes institutions financières comme la Banque de France, Crédit Agricole, Société Générale, BNP Paribas, LCL, La Banque Postale, Caisse d’Épargne, Crédit Mutuel, Boursorama ou encore Cofidis, jouent un rôle prépondérant dans la distribution de produits financiers, comprendre les obligations TRAB devient indispensable pour tout emprunteur souhaitant optimiser ses placements ou gérer ses dettes efficacement.

Les emprunteurs, qu’ils soient particuliers ou organismes, doivent naviguer entre les exigences complexes des contrats, les calculs subtilement détournés qui différencient rentabilité brute et réelle, sans omettre l’impact des prélèvements sociaux ou des frais de gestion. Ainsi, derrière une simple mention d’un taux à 4,45 % brut par an, s’envisagent parfois des rendements effectifs bien différents, guidés par des formules mathématiques dissimulées dans les petites lignes. Il est crucial de saisir ces notions pour éviter les pièges financiers et pour pouvoir décider de manière éclairée, notamment dans un cadre réglementaire en constante évolution.

L’impact de ces taux sur le comportement des emprunteurs est significatif : ils décident souvent d’investir, de renégocier ou même de résilier leur contrat de prêt ou leur assurance vie. Ainsi, le TRAB ne représente pas que la simple mesure d’un rendement ; il conditionne des décisions financières lourdes de conséquences, en particulier dans les cadres des prêts immobiliers ou des produits d’épargne obligataire. Les banques et institutions figurant parmi les acteurs majeurs du secteur proposent une variété d’offres aux caractéristiques distinctes, où la compréhension des obligations, droits, mais aussi des limitations, devient essentielle pour éviter le surendettement et optimiser la gestion patrimoniale.

Qu’est-ce que le TRAB et comment se calcule-t-il exactement?

Le TRAB, ou Taux de Rendement Annuel Brut, est une notion financière qui permet de mesurer de façon standardisée la rentabilité d’un placement sur une base annuelle, en intégrant l’effet de la capitalisation des intérêts. À la différence d’un simple taux d’intérêt nominal, ce taux représente le rendement moyen annuel qui, capitalisé chaque année, atteindre le montant total obtenu à la fin de la période d’investissement.

Son principal intérêt réside dans la prise en compte des effets composés, ce qui signifie que les intérêts générés au cours d’une année sont réinvestis et produisent eux-mêmes des intérêts supplémentaires. Ce calcul est notamment utilisé pour des produits comme les livrets d’épargne, les obligations ou certains fonds en assurance vie. Pour l’emprunteur, comprendre le TRAB revient à mesurer la performance réelle d’un investissement, bien au-delà de la simple lecture d’un pourcentage brut annuel.

Formule mathématique et explication pas à pas

Le calcul du TRAB s’effectue généralement selon la formule suivante :

TRAB = (Valeur finale / Capital initial)^(1/n) – 1, où n est la durée en années.

Par exemple, si un capital de 100 € placé génère 135,60 € au bout de 8 ans (ce qui correspond à un rendement nominal de 4,45 % par an multiplié par 8), le TRAB sera :

(135,60 / 100)^(1/8) – 1 ≈ 0,0388, soit 3,88 % annuel.

Cette différence entre le taux nominal de 4,45 % et le TRAB à 3,88 % s’explique par l’absence de capitalisation des intérêts dans certains cas. En d’autres termes, si les intérêts ne sont pas réinvestis, la rentabilité est simplement la somme des intérêts bruts cumulés, et non le rendement moyen annuel effectif.

Impact de la non-capitalisation des intérêts

Dans certains produits financiers, notamment certaines obligations ou placements en assurance vie, les intérêts versés ne sont pas nécessairement réinvestis automatiquement. Cela implique que le rendement annuel effectif est plus faible que le taux nominal affiché. Il est donc essentiel pour l’emprunteur ou l’investisseur de bien lire les conditions du contrat et de se poser la question :

- ❓ Les intérêts générés sont-ils capitalisés ou versés directement ?

- 🔍 Quelles sont les conséquences sur la rentabilité à long terme ?

- 📉 Quel est le rendement net après déduction des frais et prélèvements sociaux ?

Pour illustrer, imaginons une obligation avec un taux nominal garanti à 4,45 % sur 8 ans sans capitalisation des intérêts. Le rendement total sera bien de 35,6 % en bout de course, mais cela ne signifie pas que vous bénéficiez chaque année d’un rendement de 4,45 %. Ce montant global correspond juste à l’addition des intérêts simples chaque année. Il faut donc effectuer un calcul pour retrouver le TRAB, qui permet de mieux comparer avec d’autres placements où les intérêts sont capitalisés.

| 📅 Durée | 💶 Capital initial | 📈 Montant final | 📊 Taux nominal annuel | 📉 TRAB (rendement effectif) |

|---|---|---|---|---|

| 8 ans | 100 € | 135,60 € | 4,45 % | 3,88 % |

Enfin, dans le contexte actuel où des organismes comme le Crédit Agricole, la Société Générale, BNP Paribas ou la Banque Postale proposent une gamme variée de produits d’épargne, il devient impératif de maîtriser ces notions. L’emprunteur pourra ainsi choisir une option adaptée à ses objectifs de rentabilité.

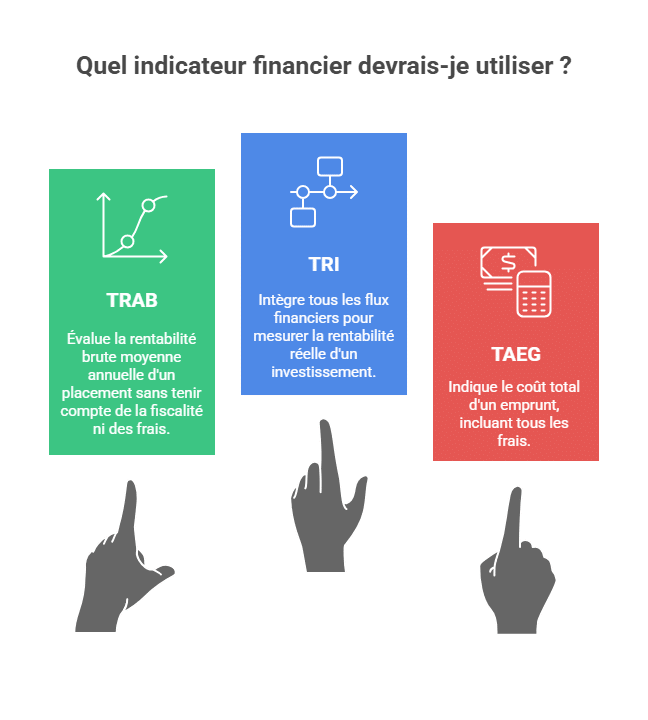

💡 Différences entre TRAB, TRI et TAEG

Il existe une confusion fréquente entre le TRAB, le TRI et le TAEG, trois indicateurs financiers essentiels mais qui ne mesurent pas la même chose. Le TRAB (Taux de Rendement Annuel Brut) permet d’évaluer la rentabilité brute moyenne annuelle d’un placement, sans prendre en compte la fiscalité ni les frais de gestion. Il offre donc une vision standardisée de la performance théorique d’un investissement.

Le TRI (Taux de Rendement Interne), quant à lui, intègre l’ensemble des flux financiers liés à un investissement (versements, intérêts, frais, retraits). Il représente ainsi la rentabilité réelle obtenue sur une période donnée, en tenant compte de la temporalité des flux. Cet indicateur est privilégié pour mesurer la performance d’un projet d’investissement complexe, comme un bien immobilier locatif ou un portefeuille d’actions.

Enfin, le TAEG (Taux Annuel Effectif Global) s’applique uniquement aux crédits. Il regroupe tous les coûts liés à l’emprunt : intérêts, assurance, frais de dossier, commissions… Il indique donc le coût total du crédit pour l’emprunteur.

👉 En résumé, le TRAB mesure la rentabilité d’un placement, le TRI évalue la performance réelle d’un investissement, et le TAEG détermine le coût global d’un emprunt.

Les obligations TRAB dans les produits d’épargne des banques traditionnelles et en ligne

Les obligations TRAB se retrouvent principalement dans les produits d’épargne à rendement fixe, tels que les obligations, les fonds obligataires et certains contrats d’assurance vie. Ces produits sont proposés par les grandes banques traditionnelles comme LCL, la Caisse d’Épargne, le Crédit Mutuel, ainsi que par des banques en ligne reconnues telles que Boursorama ou Cofidis.

Ces produits présentent des caractéristiques spécifiques en ce qui concerne les obligations TRAB :

- 📌 Taux d’intérêt brut annuel indiqué dans le contrat

- 💡 Capital généralement garanti à l’échéance, sauf défaillance de l’émetteur

- 🔐 Absence ou présence variable de capitalisation des intérêts selon la nature du produit

- ⚖️ Modalités de calcul de la rentabilité effectivement perçue, en tenant compte des prélèvements sociaux et des frais de gestion

Les banques fixent souvent ces taux d’intérêt en fonction de l’environnement économique et des taux directeurs définis notamment par la Banque de France. La robustesse ou la réputation de la banque joue un rôle crucial dans le choix de l’emprunteur qui veut s’assurer d’un engagement sûr.

Exemple concret d’une offre obligataire proposée par une grande banque

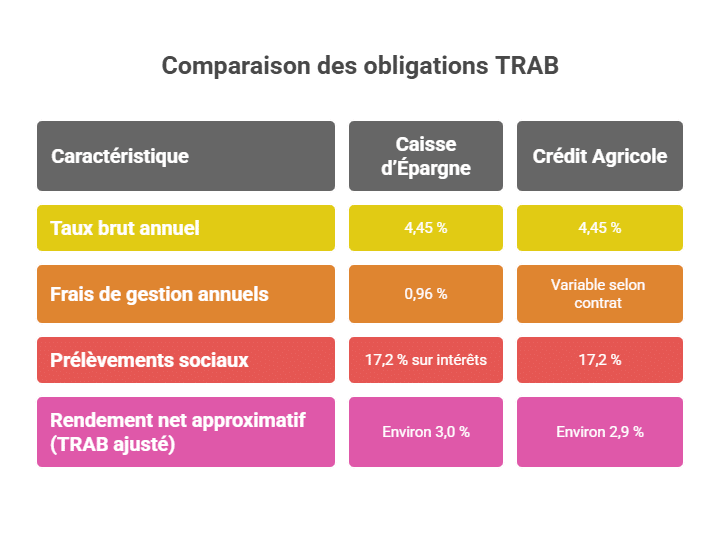

Supposons que vous décidez d’investir 10 000 € dans une obligation à taux fixe à 4,45 % brut sur 8 ans auprès de la Caisse d’Épargne. En théorie, vous recevriez 445 € d’intérêts par an, soit un total de 3 560 € à échéance. Toutefois :

- ⚠️ Les intérêts ne sont pas capitalisés mais versés annuellement

- 💸 Des frais de gestion d’environ 0,96 % par an s’appliquent

- 📉 Les prélèvements sociaux de 17,2 % sont déduits annuellement sur les intérêts perçus

Il en résulte un rendement réel moins avantageux que l’indication brute. Le TRAB, calculé en tenant compte de tous ces éléments, permettra de mieux représenter la rentabilité réelle sur votre placement. Cette subtilité est un point clé souvent oublié par les emprunteurs dans leur stratégie patrimoniale.

| 🏦 Banque | 🔢 Taux brut annuel | 📉 Frais de gestion annuels | 📊 Prélèvements sociaux | 💰 Rendement net approximatif (TRAB ajusté) |

|---|---|---|---|---|

| Caisse d’Épargne | 4,45 % | 0,96 % | 17,2 % sur intérêts | Environ 3,0 % |

| Crédit Agricole | 4,45 % | Variable selon contrat | 17,2 % | Environ 2,9 % |

Il est important pour ceux qui envisagent de souscrire à ce type de contrat de comparer minutieusement les offres pour éviter les mauvaises surprises. Des outils en ligne existent pour simuler ces rendements, notamment via des calculateurs de rendement obligataire. On pourra s’informer plus précisément sur les obligations des emprunteurs envers leur assureur en suivant ce lien.

📉 TRAB et volatilité des marchés financiers

Même si les produits à TRAB fixe offrent une stabilité apparente, ils ne sont pas totalement insensibles aux variations économiques et monétaires. En effet, les taux directeurs décidés par la Banque Centrale Européenne (BCE) ou la Banque de France influencent directement la valeur relative de ces rendements.

Lorsqu’une hausse des taux intervient, les nouvelles obligations émises deviennent plus attractives, et les anciennes — avec un TRAB inférieur — perdent en valeur. À l’inverse, en période de baisse des taux ou de faible inflation, un produit à TRAB fixe conserve tout son attrait, car il offre un rendement réel supérieur à la moyenne du marché.

Les investisseurs doivent donc considérer le TRAB comme un repère dynamique dépendant du contexte macroéconomique : inflation, politique monétaire et stabilité des marchés. Une bonne compréhension de cette volatilité permet d’ajuster les placements en fonction des cycles économiques.

Les obligations TRAB et leur importance dans le crédit immobilier

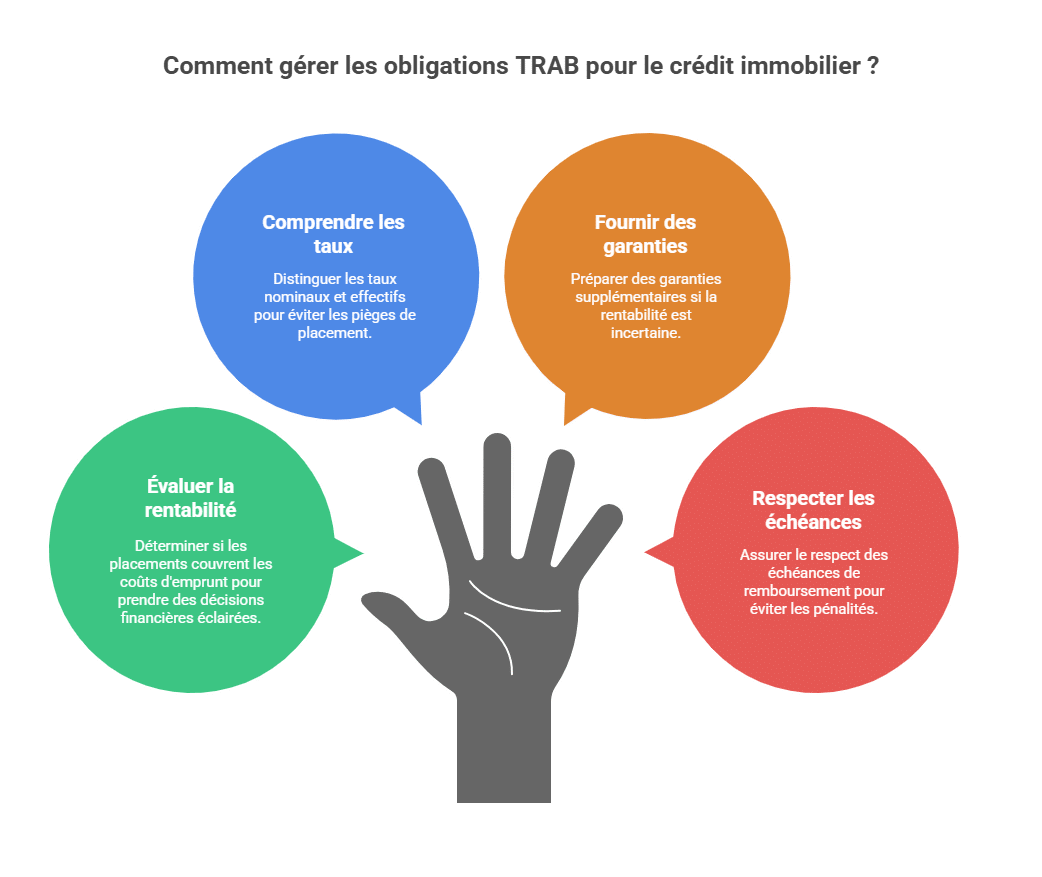

Le secteur du crédit immobilier est l’un des domaines où les obligations TRAB peuvent influer sur les décisions d’emprunt et sur la gestion financière des propriétaires. Derrière chaque prêt immobilier se cache un ensemble d’engagements, notamment en ce qui concerne la capacité à rembourser, l’assurance emprunteur et la compréhension claire des rendements associés aux placements effectués.

Les établissements bancaires tels que BNP Paribas, Société Générale, La Banque Postale ou LCL évaluent le profil de l’emprunteur à travers diverses grilles, prenant en compte non seulement les taux d’intérêt, mais aussi la rentabilité attendue des placements et l’impact des charges fiscales.

- 📊 Le TRAB permet de déterminer si un placement financier est rentable comparé au coût de l’emprunt

- ⚠️ L’absence de maîtrise complète de ce taux peut entraîner des choix financiers hasardeux

- 🤝 Les banques peuvent exiger des garanties supplémentaires ou des cautions en fonction des projections de rentabilité

- 📅 Le respect des échéances de remboursement est une obligation contractuelle pour l’emprunteur

Par exemple, lorsqu’un emprunteur place ses économies dans un produit à capital garanti à 4,45 % brut, l’établissement financier vérifiera si ce rendement est suffisant pour couvrir le taux du prêt. Cette analyse influe directement sur le montant accordé et sur les conditions du contrat.

| 🏛️ Banque | 💰 Montant du prêt | 📉 Taux d’intérêt prêt | 📊 TRAB produit choisi | 🔒 Garantie d’emprunt exigée |

|---|---|---|---|---|

| Société Générale | 150 000 € | 2,0 % | 3,88 % | Oui |

| BNP Paribas | 200 000 € | 1,75 % | 3,00 % | Non |

La compréhension des obligations TRAB dans ce contexte est fondamentale. Elle permet à l’emprunteur d’adapter ses stratégies d’épargne et d’investissement. Mieux connaître la différence entre le taux nominal et le rendement effectif évite de tomber dans les pièges de placements trompeurs. Pour approfondir les subtilités liées à des produits d’assurance spécifiques, un éclairage est disponible via cet article sur l’assurance Alfa Romeo Tonale.

Le TRAB face aux contraintes fiscales et aux frais de gestion : quelles implications pour l’emprunteur ?

Le TRAB, malgré son apparente simplicité, subit l’impact de plusieurs éléments externes qui modifient le rendement réel final de tout placement. Parmi eux, la fiscalité applicable et les frais de gestion annuels font une différence non négligeable, parfois difficile à évaluer par l’emprunteur lambda.

En 2025, les prélèvements sociaux sont fixés à 17,2 % sur les intérêts perçus. Cette ponction s’ajoute souvent aux frais de gestion qui peuvent grimper, dans certains cas, à près de 1 % par an. Ainsi, un produit avec un TRAB brut de 3,88 % pourrait se transformer en un rendement net réel proche de 2,5 % ou moins selon les frais. Ce décalage est important et pèse lourd dans la décision d’investissement.

- 💸 Les prélèvements sociaux réduisent directement la part des intérêts effectivement perçus

- 📉 Les frais de gestion minent la rentabilité annuelle

- 📌 L’emprunteur doit anticiper ces coûts pour ne pas surestimer ses gains

- 🔍 Une analyse approfondie des conditions contractuelles est nécessaire

Un exemple illustratif peut préciser ce point : un engagement dans une obligation à 4,45 % brut, avec 0,96 % de frais annuels et 17,2 % de prélèvements sociaux sur les intérêts, conduit à un rendement annuel net d’environ 2,9 %. Ce taux s’obtient en déduisant d’abord les frais, puis en appliquant l’imposition sociale sur la somme restante.

| 📈 Taux Brut Annuel | 📉 Frais de gestion | 💰 Intérêts nets avant prélèvements sociaux | 🛡️ Prélèvements sociaux (17,2 %) | 📉 Rendement annuel net approximatif |

|---|---|---|---|---|

| 4,45 % | 0,96 % | 3,49 % | 0,60 % | 2,89 % |

Ces données incitent l’emprunteur à s’informer soigneusement avant toute souscription. L’importance de bien comprendre les obligations qui engagent le client face à son institution financière est renforcée par des règles et pratiques en constante évolution. Le site aidebtsassurance.com propose des compléments sur ces risques.

⚖️ Comparatif entre placements à TRAB fixe et TRAB variable

Tous les produits financiers ne reposent pas sur un TRAB fixe. Certains placements, comme les fonds obligataires dynamiques ou les produits indexés sur les marchés, proposent un TRAB variable, ajusté en fonction des conditions économiques.

| Type de TRAB | Avantages | Inconvénients | Exemples |

|---|---|---|---|

| TRAB fixe | Stabilité, prévisibilité des rendements | Peu flexible en cas de hausse des taux | Obligations classiques, fonds garantis |

| TRAB variable | Rendement potentiellement supérieur | Rendement incertain, dépend du marché | Fonds indexés, produits hybrides |

Ainsi, un investisseur prudent privilégiera un TRAB fixe pour sécuriser son capital, tandis qu’un profil plus dynamique pourra opter pour un TRAB variable afin de profiter d’opportunités de marché.

👉 L’idéal consiste souvent à diversifier son portefeuille entre les deux pour équilibrer rendement et sécurité.

Les obligations juridiques des emprunteurs en lien avec les contrats TRAB

Contrats et obligations vont de pair dans le domaine des finances. Le TRAB, en tant que notion financière, s’accompagne d’un cadre juridique strict. Les emprunteurs ont non seulement des droits, mais aussi des devoirs, dans le respect des clauses contractuelles relatives à leurs placements ou prêts.

Parmi les principaux engagements légaux figurent :

- 📄 La compréhension claire des clauses concernant les taux d’intérêt et leur méthode de calcul

- 🕒 Le respect des échéances de versement ou de remboursement sous peine de pénalités

- 🛠️ La déclaration de toute modification affectant la capacité de remboursement ou de paiement des intérêts

- ⚖️ Le recours possible à des négociations ou médiations en cas de difficulté financière

Les banques comme la Banque Postale, la Caisse d’Épargne ou Cofidis veillent à ce que leurs clients soient correctement informés lors de la signature. En cas de manquement, les sanctions peuvent aller du retard au remboursement jusqu’à la résiliation forcée du contrat.

| ⚖️ Obligation | 📌 Conséquence en cas de non-respect | 🏛️ Exemple d’application bancaire |

|---|---|---|

| Respect des clauses contractuelles | Pénalités financières, intérêts moratoires | BNP Paribas impose des pénalités dès 30 jours de retard |

| Information sur la situation financière | Renégociation ou procédure judiciaire | Crédit Agricole propose des médiations financières |

Ces obligations juridiques renforcent la nécessité pour tout emprunteur de maîtriser non seulement la lecture du TRAB, mais aussi l’ensemble des conditions contractuelles pour éviter toute mésaventure. Pour approfondir vos connaissances sur les obligations liées aux assurances en parallèle, voici un article utile sur l’assurance cheval Nokota 2025.

🏛️ Le rôle de la Banque de France dans la régulation des TRAB

La Banque de France joue un rôle majeur dans la régulation et la transparence des taux financiers, y compris ceux relatifs au TRAB.

Ses missions consistent à :

-

publier régulièrement les taux directeurs qui influencent la rentabilité des placements ;

-

veiller à la conformité des communications des banques pour éviter les taux trompeurs ou mensongers ;

-

surveiller la stabilité financière en encadrant les produits d’épargne proposés aux particuliers ;

-

diffuser des données de référence pour aider les emprunteurs et investisseurs à comparer les offres.

Grâce à cette supervision, les consommateurs bénéficient d’un cadre sécurisé et peuvent anticiper les évolutions de marché en toute transparence.

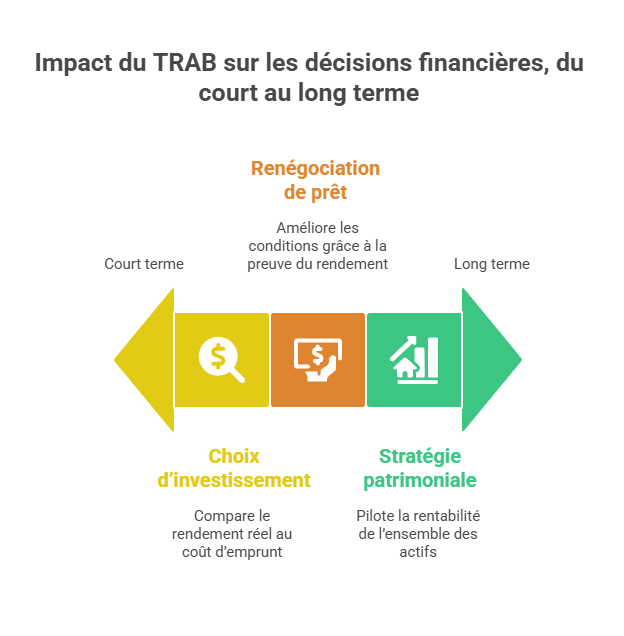

Les conséquences pratiques du TRAB sur les décisions financières des emprunteurs

La connaissance précise du TRAB influence directement les décisions de l’emprunteur dans plusieurs domaines importants :

- 💼 Choix des modes d’investissement dans les contrats à terme ou fonds obligataires

- 📉 Anticipation du montant effectif des remboursements de prêts

- 🔄 Possibilités de renégociation ou de rachat anticipé en fonction du rendement

- 🔍 Évaluation des risques liés à un engagement long terme

Par exemple, un emprunteur disposant d’un produit obligataire à rendement TRAB connu pourra négocier plus facilement avec sa banque. En prouvant la rentabilité réelle de son placement, il obtient souvent des conditions plus avantageuses, comme des taux d’intérêt préférentiels ou une amélioration des garanties requises.

| 💡 Décision financière | 🔎 Impact du TRAB | 📊 Exemple concret |

|---|---|---|

| Choix d’investissement | Comparer rendement réel vs coût emprunt | Privilégier un placement à 3,5 % net plutôt qu’un prêt à 4 % |

| Renégociation de prêt | Améliorer conditions grâce à la preuve de rendement | Bénéficier d’une baisse de taux grâce à un produit TRAB performant |

Il est préconisé de toujours recourir à une analyse attentive avant de s’engager. Les banques telles que Société Générale, LCL ou Crédit Mutuel mettent à disposition des conseillers pour expliquer précisément ces mécanismes à leurs clients, afin de faciliter des choix éclairés.

💼 L’utilisation du TRAB dans les stratégies d’investissement patrimonial

Le TRAB ne sert pas uniquement à comparer des placements bancaires. Il s’intègre dans une stratégie patrimoniale globale, permettant de piloter la rentabilité de l’ensemble des actifs d’un foyer.

Ainsi, un épargnant peut :

-

comparer le TRAB d’un contrat d’assurance vie à celui d’un placement immobilier ;

-

évaluer s’il vaut mieux rembourser un prêt à 3 % ou investir dans une obligation à 3,8 % ;

-

optimiser la diversification de son portefeuille entre produits garantis et placements à rendement variable.

Les conseillers financiers recommandent de toujours raisonner en TRAB net d’impôts et de frais pour avoir une vision fidèle de la rentabilité. En intégrant le TRAB dans sa stratégie patrimoniale, l’investisseur peut ajuster ses arbitrages selon son profil de risque, son horizon d’investissement et les objectifs à long terme.

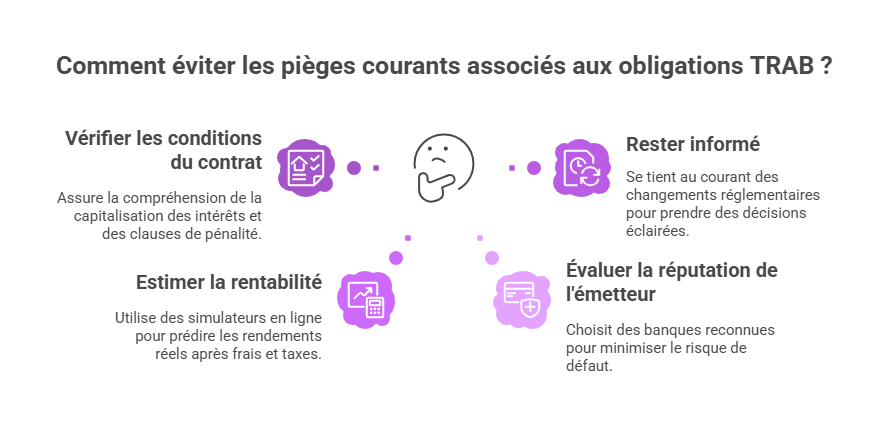

Les pièges courants associés aux obligations TRAB et comment les éviter

Malgré leur apparente simplicité, les obligations TRAB peuvent comporter des pièges pour les emprunteurs mal informés. Ces écueils sont souvent liés à une mauvaise lecture du contrat ou à une surestimation du rendement net.

Voici une liste des principaux pièges à éviter :

- 🚩 Ne pas vérifier si les intérêts sont capitalisés ou non

- 🚩 Ignorer les frais de gestion et leur impact sur la rentabilité

- 🚩 Omettre de prendre en compte les prélèvements sociaux et fiscaux

- 🚩 Sous-estimer la solvabilité de l’émetteur, notamment dans le cas d’une faillite possible (exemple Amundi ou Crédit Agricole)

- 🚩 Négliger les clauses de pénalité en cas de retrait anticipé

Un emprunteur averti doit s’appuyer sur plusieurs critères pour éviter de mauvaises surprises :

- ✔️ Analyser attentivement le contrat pour bien comprendre toutes les modalités

- ✔️ Utiliser des simulateurs en ligne pour estimer la rentabilité réelle

- ✔️ Consulter les avis et la réputation de l’émetteur ou de la banque

- ✔️ S’informer régulièrement des évolutions réglementaires auprès des institutions comme la Banque de France

| ⚠️ Piège | 🛡️ Solution |

|---|---|

| Non-capitalisation des intérêts | Vérifier les conditions de contrat |

| Frais de gestion élevés | Comparer avant souscription |

| Risque d’émetteur défaillant | Choisir une banque reconnue (ex : Société Générale, Crédit Mutuel) |

Le site aidebtsassurance.com propose aussi des articles complémentaires sur ces thématiques. Bien se préparer est la clé d’un investissement sécurisé et rentable.

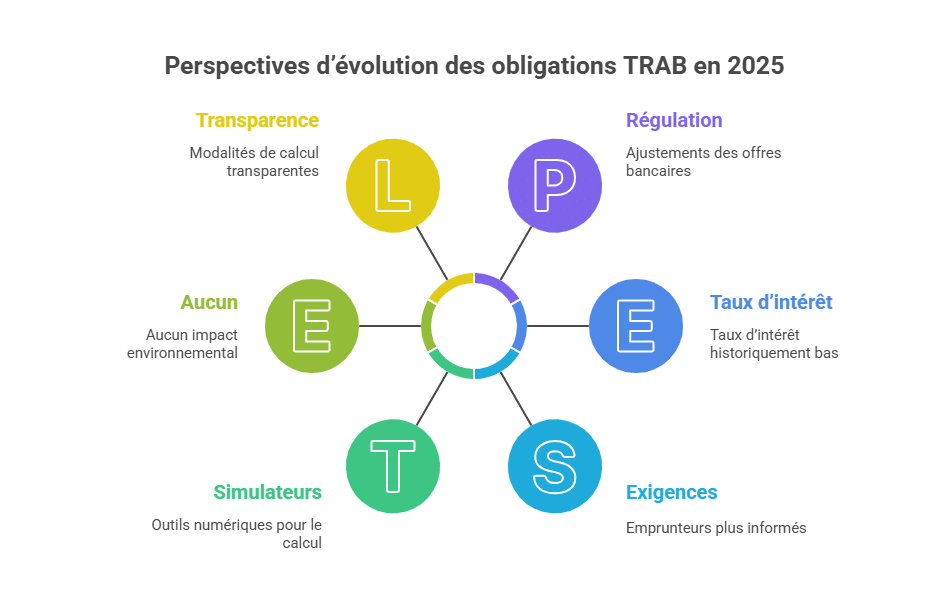

Perspectives d’évolution des obligations TRAB dans le contexte économique de 2025

En 2025, les conditions économiques globales, marquées par des taux d’intérêt historiquement bas et une inflation maîtrisée, influencent fortement les rendements proposés par les banques et assurances. La Banque de France ainsi que la plupart des grandes banques comme BNP Paribas ou La Banque Postale ajustent régulièrement leurs offres pour rester compétitives et attractives.

Cette dynamique se traduit par :

- 📉 Une pression à la baisse sur les taux bruts affichés

- 🔄 Des produits avec des modalités de calcul du TRAB de plus en plus transparentes

- ⚖️ Une montée en puissance des frais de gestion justifiés par des services personnalisés

- ♻️ Une plus grande prudence des emprunteurs, plus informés et exigeants

Les banques digitales telles que Boursorama ou Cofidis gagnent des parts de marché en offrant des produits plus souples et souvent moins coûteux. Le rôle des conseillers financiers devient ainsi crucial pour guider les emprunteurs dans ce paysage en évolution.

| 📅 Année | 📉 Tendances des taux | ⚙️ Innovation produit | 📊 Attentes des emprunteurs |

|---|---|---|---|

| 2023 | 4,5 % brut moyen | Produits classiques | Peu d’exigences |

| 2025 | 3,8 % brut moyen | Produits à capitalisation partielle | Exigeants et informés |

Anticiper ces évolutions permet aux emprunteurs de s’y adapter et de formuler des stratégies d’investissement adaptées. Pour rester à jour, il est essentiel de consulter régulièrement des ressources expertes comme aidebtsassurance.com.

🔢 Les outils numériques pour calculer et simuler son TRAB

Aujourd’hui, plusieurs plateformes proposent des simulateurs de rendement permettant de calculer le TRAB brut ou net selon différents paramètres : durée, montant, frais, et fiscalité.

Parmi les plus utiles, on retrouve :

-

les simulateurs officiels de la Banque de France et de Boursorama Banque,

-

les calculateurs de rendement obligataire intégrés sur les sites des grandes banques,

-

les outils indépendants comme MeilleureBanque ou MoneyVox,

-

et certaines applications mobiles bancaires qui affichent le TRAB net directement dans le tableau de bord client.

Ces outils permettent à l’emprunteur de visualiser instantanément la rentabilité réelle de son placement et d’éviter les illusions des taux bruts.

💡 En testant plusieurs scénarios, il devient plus simple de déterminer le point d’équilibre entre rendement, durée et risque.

🧭 Conclusion — Le TRAB, un indicateur clé mais à manier avec prudence

Le TRAB constitue un indicateur essentiel pour comprendre la rentabilité d’un placement, mais il doit toujours être interprété avec discernement. Derrière un taux brut séduisant peuvent se cacher des frais, des impôts ou des conditions contractuelles qui modifient profondément le rendement net.

L’investisseur avisé sait qu’il ne suffit pas d’observer un chiffre pour juger de la performance : il faut analyser la structure du produit, la périodicité de la capitalisation et les risques associés à l’émetteur.

En combinant une lecture rigoureuse du TRAB, une bonne compréhension de la fiscalité et une veille économique constante, l’emprunteur peut optimiser ses placements tout en minimisant les risques.

👉 Le TRAB n’est donc pas une simple donnée technique : c’est un outil stratégique de pilotage financier, au service d’une gestion patrimoniale éclairée et durable.

FAQ sur les obligations TRAB et leur impact sur les emprunteurs

Le TRAB est le Taux de Rendement Annuel Brut qui mesure la rentabilité moyenne annuelle d’un placement en tenant compte d’une capitalisation des intérêts.

Parce que dans certains placements, les intérêts ne sont pas capitalisés, ce qui réduit le rendement effectif annuel moyen.

Oui, ils diminuent le rendement réel, il faut donc les déduire pour connaître le TRAB net.

Cela doit être précisé dans le contrat. Sinon, il convient de poser la question directement à la banque ou l’assureur.

Risques liés à la faillite de l’émetteur, aux frais élevés, et à des clauses contractuelles strictes pouvant pénaliser l’emprunteur.

FAQ — Comprendre les obligations Trab et leur impact sur les emprunteurs

Quels sont les risques avec les obligations ?

Les obligations, bien que souvent perçues comme moins risquées que les actions, comportent plusieurs risques. Le principal est le risque de taux d’intérêt : si les taux augmentent après l’achat, la valeur de revente de votre obligation existante (à taux fixe) diminue, car les nouvelles émissions offrent un meilleur rendement. Il y a aussi le risque de crédit ou de défaut, où l’émetteur (entreprise ou État) pourrait ne pas honorer ses paiements d’intérêts ou le remboursement du capital à l’échéance, comme on l’a vu avec certains États. Le risque d’inflation érode le pouvoir d’achat des rendements fixes. Enfin, le risque de liquidité peut rendre difficile la revente rapide d’une obligation avant son échéance sans subir une décote, surtout pour les titres moins échangés.

Quels sont les 3 types d'obligations ?

Il existe plusieurs classifications d’obligations, mais trois types principaux sont couramment distingués. Premièrement, les obligations à taux fixe versent des intérêts (coupons) constants sur toute la durée de vie du titre, offrant une prévisibilité de revenu. Deuxièmement, les obligations à taux variable (ou flottant) dont les coupons sont indexés sur un indice de marché, comme l’Euribor, et sont révisés périodiquement, protégeant ainsi l’investisseur contre la hausse des taux. Troisièmement, les obligations convertibles qui offrent à leur détenteur la possibilité de les échanger contre des actions de la société émettrice, sous certaines conditions et à un prix prédéfini, combinant ainsi la sécurité d’une obligation avec le potentiel de croissance des actions.

Influence du taux d'intérêt sur les obligations ?

L’influence des taux d’intérêt sur les obligations est fondamentale, notamment pour les titres à taux fixe. Il existe une relation inverse : lorsque les taux d’intérêt du marché montent, le prix des obligations existantes (émises avec un taux inférieur) diminue. En effet, pour qu’une ancienne obligation devienne attractive face aux nouvelles émissions offrant un rendement supérieur, son prix doit baisser. Inversement, une baisse des taux d’intérêt fait augmenter la valeur des obligations déjà en circulation. Ce phénomène est crucial pour les emprunteurs et investisseurs, car il impacte directement la valeur de leur portefeuille obligataire ou le coût de leur financement. Par exemple, si vous revendez une obligation à taux fixe avant son échéance, son cours dépendra fortement des taux du marché à ce moment-là.

Quels sont les avantages et les inconvénients des obligations ?

Les obligations présentent des avantages et des inconvénients pour les investisseurs. Parmi les avantages, la prévisibilité des revenus est majeure pour les obligations à taux fixe, offrant des coupons réguliers et le remboursement du capital à l’échéance. Elles sont souvent considérées comme moins volatiles que les actions, apportant une stabilité au portefeuille et une diversification. Le risque de perte en capital est généralement plus faible, surtout si l’obligation est conservée jusqu’à son terme. Cependant, les inconvénients incluent un rendement potentiellement limité comparé aux actions, le risque de taux d’intérêt qui peut faire baisser leur valeur de marché avant l’échéance, le risque de crédit de l’émetteur et le risque d’inflation qui érode le pouvoir d’achat des coupons fixes.

Entraîne-toi avec nos Quiz de révision

Fini les lectures passives. Pour retenir les notions clés du BTS Assurance, teste-toi ! Inscris-toi pour recevoir 1 quiz par jour directement dans ta boîte mail.